17 Августа 2021 09:15

17 Авг 2021 09:15

|

Как устроена АИС, на которой работает вся система налогообложения в России

ФНС России по праву считается одним из самых технологичных федеральных ведомств. В основе ее работы лежит автоматизированная информационная система «Налог-3». Ее создатель —ГНИВЦ — занимается развитием и поддержкой решения. На сегодняшний день с помощью АИС «Налог-3» автоматизировано 442 процесса.

Главная налоговая система

ФНС России — одно из самых «продвинутых» российских ведомств. Все люди, так или иначе взаимодействующие с налоговыми органами, на собственном опыте ощутили, как изменилось общение за последние годы. На место сбора справок и стояния в очередях пришли личный кабинет и отправка документов в электронном виде, быстрое решение возникающих вопросов в удаленном формате и множество других удобных сервисов.

Как же организована работа ФНС с точки зрения технологий? Базовым технологическим компонентом является АИС «Налог 3». Именно с ее помощью ведомство принимает, обрабатывает, предоставляет различную информацию, анализирует данные, формирует отчеты.

Разработчиком системы является Главный научно-инновационный внедренческий центр (ГНИВЦ). Более 40 лет компания занимается разработкой программных комплексов, которые используются налоговыми органами и налогоплательщиками, а также поддерживают технологические процессы налогового администрирования, внутренние процессы ФНС России и растущее взаимодействие с внешними информационными системами и пользователями. Последняя модернизация АИС была проведена в 2011-2019 гг. В результате появилась современная версия «Налог-3» — полностью централизованное решение.

Немного истории

Проект по созданию АИС «Налог-3» стартовал в 2010 году. К этому моменту архитектура основного программного комплекса — системы электронной обработки документов (ПК СЭОД) — не модернизировалась более 10 лет. Это была децентрализованная система, в то время как все новые подсистемы создавались уже в централизованной архитектуре на базе современных технологий. В результате в АИС «Налог» использовались совершенно разные продукты: от устаревших СУБД Access до современных J2EE. Это существенно усложняло ее сопровождение и техническую поддержку — нужны были специалисты широкого профиля, причем во всех региональных отделениях ФНС. Непросто было и управлять изменениями.

Понятно, что стоимость владения системой была очень высокой. Кроме того, за время существования ПК СЭОД изменилась нормативная база, налоговое администрирование, появились электронные услуги, которые требовали объединения данных и сервисов. Стало ясно, что надо менять всю архитектуру системы.

Рождение АИС «Налог-3»

Начало работы над новой АИС «Налог-3» стало частью процесса модернизации всех налоговых органов, глобального реинжиниринга бизнес-процессов ФНС России и создания системы ЦОДов Минфина.

В 2010 – 2014 гг. началось проектирование системы, разработка архитектуры и ПО промежуточного слоя. Также создавались механизмы конвертации данных из унаследованных систем в АИС «Налог-3» и взаимодействия АИС «Налог-3» с унаследованными системами в переходный период. Было разработано и передано сначала в опытную, а затем в промышленную эксплуатацию программное обеспечение для функционального блока №1. Оно предназначалось для государственной регистрации и учета налогоплательщиков, а также внешнего информационного обмена в соответствии со ст.85 НК. К нему подключились 25 тыс. пользователей во всех подразделениях налоговой службы.

В 2014 – 2015 гг. было разработано и передано сначала в опытную, а затем в промышленную эксплуатацию программное обеспечение для функционального блока №2, предназначенного для автоматизации налогообложения имущества физических лиц. Все данные из унаследованных систем после конвертации были переданы в АИС «Налог-3». Число пользователей этого блока составило 55 тыс. человек.

В 2015-2019 гг. были посвящены работе над функциональным блоком №3. Он включал все функции налогового администрирования физических лиц, индивидуальных предпринимателей и юридических лиц. После передачи в промышленную эксплуатацию к нему подключились около 150 тыс. пользователей во всех подразделениях ФНС.

Все эти годы велась работа над изменением налогового законодательства. А значит, в АИС «Налог-3» появлялись новые функции, например, трансфертное ценообразование, создание консолидированных групп налогоплательщиков, налоговый мониторинг, досудебное урегулирование налоговых споров, администрирование торгового и утилизационного сбора, расширение международного информационного обмена и состава данных, передаваемых внешним потребителям через систему межведомственного электронного взаимодействия (СМЭВ), интеграция с единым порталом государственных услуг (ЕПГУ), контроль возмещения НДС, введение онлайн-касс, TaxFree и т.д.

Архитектура АИС «Налог-3»

Современная АИС «Налог-3» — это полностью централизованная система на основе единой базы данных, необходимых для работы ФНС. Она позволяет организовать единое рабочее пространство для всех территориально и организационно распределенных пользователей, создавать центры компетенций и обеспечивать обслуживание системы по всей стране.

АИС «Налог-3» реализована на базе трехзвенной архитектуры: единая централизованная СУБД, централизованные сервера приложений и распределенные клиентские приложения (толстый клиент).

Еще в 2007 году в качестве базовых платформ для создания системы были выбраны Microsoft (сервера приложений и клиентские места), в 2010 году — Oracle Exadata (СУБД транзакционного сегмента) и Teradata (СУБД аналитического сегмента). На тот момент они были признанными лидерами в своих сегментах, а значит, гарантировали устойчивость системы.

При выборе платформ проводились их углубленное тестирование, которое включало создание архитектурного прототипа с базовыми функциями налогового администрирования и проведение нагрузочных тестов на наборе данных, сопоставимом с промышленными объемами. Помимо этого, в расчет принимался фактор максимального сохранения инвестиций: более 90% специализированного программного обеспечения ФНС России создавалось на платформах Microsoft и Oracle, был накоплен огромный опыт в части не только разработки, но и управления ими.

При проектировании АИС «Налог-3» был выделен набор общесистемных компонент, упрощающих и стандартизирующих применение процессного подхода при автоматизации налогового администрирования. Этот набор получил название «Компоненты прикладной инфраструктуры» (КПИ) и стал основой системы, позволяющим реализовать бизнес-процессы любой сложности распределенными командами программистов. КПИ является собственной разработкой ФНС России.

Слой КПИ разработан в GRID – архитектуре, что позволяет разбивать сервера приложений по группам прикладных функций и ролям (сервера интерактивной или автоматической работы). Использование заложенных в КПИ/ЕКП архитектурных возможностей позволяет проводить горизонтальное масштабирование системы за счет добавления новых вычислительных ресурсов.

При этом доступно несколько возможностей масштабирования. Первая — на уровне серверов приложений за счет выделения функционала в изолированные серверные группы, наращивания этих групп дополнительными серверами и настройки параметров обработки операций внутри них. В настоящее время в рамках АИС «Налог-3» выделено более 20 таких групп.

Вторая — путем сегментирования нагрузки на СУБД за счет сервисов подключения. Сервис подключения используется соответствующим набором прикладных и общесистемных функций. В рамках сервиса подключения задаются, в том числе, ноды Oracle Exadata, на которых могут исполняться прикладные функции. Это позволяет проводить изоляцию нагрузки по вычислительным узлам, сегментируя ее и уменьшая межкластерное взаимодействие.

Технологии импортозамещения

С 2014 года, в связи с началом действия санкций западных стран и появившимися рисками их влияния на устойчивую работу АИС «Налог-3», развитие архитектуры стало двигаться в направлении открытого ПО. Все новые проекты (АСК НДС, АСК ККТ, Налог на профессиональную деятельность) создавались с использованием программных продуктов экосистемы Hadoop и СУБД с открытыми кодами (MongoDB, PostgreSQL).

В итоге разработан полноценный фреймворк, позволяющий создавать высоконагруженные приложения и включающий в себя более 100 позиций СПО. В настоящее время данные компоненты сведены в единую программно-аппаратную платформу Arenаdata, на которой строятся типовые решения. Программное обеспечение, построенное на этом стеке технологий, обеспечивает прием и обработку почти 12 млрд сведений из книг покупок-продаж ежегодно, более 120 млн чеков ежесуточно. По открытому API ежедневно обрабатывается более 2 млн запросов к сведениям о чеках и более 1 млн запросов к сведениям о самозанятых.

С 1 января 2024 года все компании-участники налогового мониторинга должны будут полностью перейти на взаимодействие с налоговым органом через систему АИС «Налог-3». При этом, к 2023 году компаниям необходимо подготовить учетную систему, что это значит, читайте ниже.

Новый формат взаимодействия в рамках налогового мониторинга регулируется Приказом ФНС России от 23.12.2021 № ЕД-7-23/1142@.

Налоговый мониторинг – это форма налогового контроля, при которой традиционные проверки заменяет онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской, налоговой отчетности и регистрам.

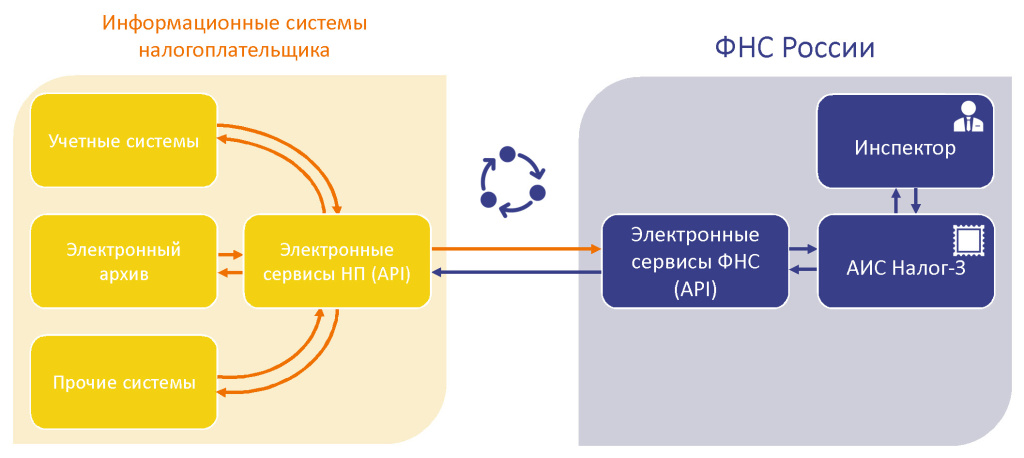

Давайте разберемся, чем отличается взаимодействие налогового органа и организации через АИС «Налог-3» от вариантов, используемых в настоящее время.

Варианты взаимодействия

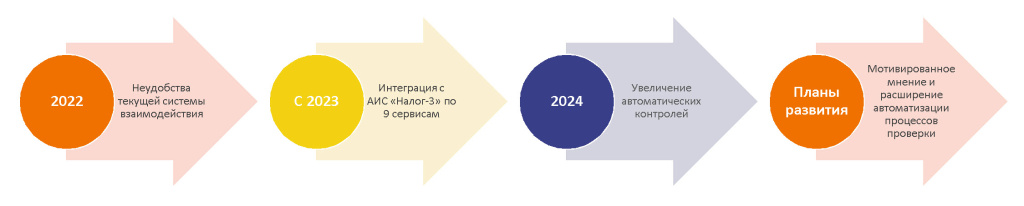

Какие варианты взаимодействия используются сейчас в 2022 году:

— Информационная база (либо копия базы) организации – инспектору предоставляется доступ в базу с возможностью анализировать отчеты, регистры и первичные документы. В информационной базе должна быть реализована запросная система налогового мониторинга. Функционал включен в решения 1С:

-

1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО,

-

1С:Управление холдингом,

-

1С:ERP. Управление холдингом.

— Аналитическая витрина данных – как правило, инспектору предоставляется доступ к сервису витрины данных через веб-интерфейс. Данные регламентированных отчетов и регистров информационной системы организации публикуются посредством витрины данных.

— Обмен через ТКС – в качестве запросной системы используются возможности оператора для сдачи электронной отчетности. Данный способ применяется до 1 января 2024 года.

АИС «Налог-3»

Здесь всё гораздо интереснее! Инспектор будет работать в привычной для него программе АИС «Налог-3» без необходимости подключаться к информационным базам и витринам налогоплательщиков. В данном случае экономятся ресурсы на обучение инспектора работе в различных интерфейсах, на настройку доступа в информационные базы и витрины для каждого инспектора и проверку службой безопасности организации.

Автоматизированная информационная система «Налог-3» – это система, в которой работает федеральная налоговая служба России.

Разработчик – АО «ГНИВЦ»

Схема информационного обмена с АИС «Налог-3»

Обмен с АИС «Налог-3» может быть настроен как напрямую с рабочей базой (копией базы) организации, так и с витриной данных.

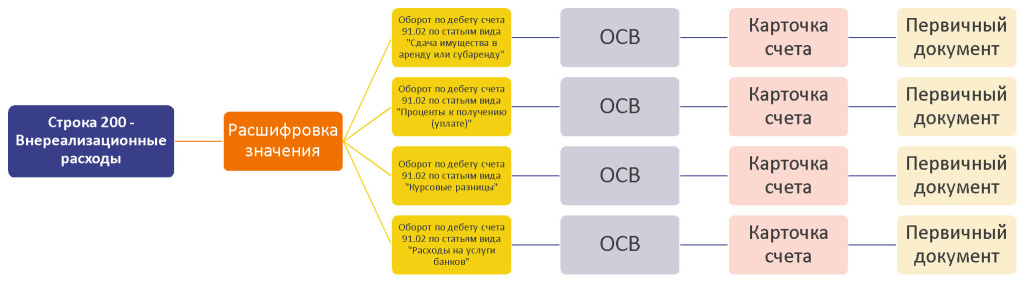

Как это работает? В АИС «Налог-3» будет загружаться реестр документов из системы налогоплательщика. Встречные проверки будут производиться автоматически благодаря настройке доступа в электронный архив налогоплательщика со скан-копиями документов. Проверка налоговых деклараций будет производиться автоматически с расшифровкой до первичного документа по принципу Drill-down. Автоматизацию контролей планируют реализовать по всем строкам деклараций. При этом, если инспектору потребуется, он может сделать запрос на доразмещение документов. Ранее истребованные документы будут помечены и повторный запрос исключается.

Анализ Drill-down – метод анализа, при котором производится последовательное увеличение уровня подробности рассматриваемых данных с целью выявления причин отклонений или неудовлетворительных результатов. Например, расшифровка строки декларации до отчета, затем до первичного документа.

Анализ Drill-down на примере декларации по налогу на прибыль, приложение 2 к листу 02

Переход на взаимодействие через АИС «Налог-3» – это не право, а обязанность участников налогового мониторинга.

Как упомянуто в начале статьи, компании обязаны перейти на взаимодействие с налоговым органом через АИС «Налог-3» с 1 января 2024 года. Но не всё так просто! На самом деле, подготовить учетную систему к интеграции с АИС «Налог-3» необходимо уже к 2023 году и к 2024 году завершить интеграцию. Что это значит?

С 2023 года необходимо внедрить интеграцию 9 сервисов:

-

Доступность информационной системы;

-

Планируемая недоступность информационной системы;

-

Файловый обмен;

-

Запрос на представление реестра документов;

-

Запрос на просмотр документа;

-

Запрос на доразмещение;

-

Запрос получения отчета о работе в запросной системе;

-

Запрос на получение протокола операций;

-

Запрос получения сводного протокола операций.

Реализованные контроли налога на прибыль:

-

Доходы от реализации;

-

Внереализационные доходы.

С 2024 года планируется расширение автоматических контролей налога на прибыль:

-

Нормирование расходов;

-

Амортизация имущества;

-

Ценные бумаги;

-

Дивиденды;

-

Проценты по кредитам и займам.

Дальнейшие планы по развитию обмена:

-

Запрос и предоставление мотивированного мнения;

-

Автоматизация проверки по налогу на добычу полезных ископаемых;

И тому подобное.

Планы по развитию налогового мониторинга

Как перейти на обмен с АИС «Налог-3»

Настроить интеграцию с АИС «Налог-3» организация может следующими способами:

1. Разработать обмен силами внутреннего ИТ-отдела или с помощью подрядчика. Для этого требуются API, которые можно свободно скачать с сайта ФНС России в разделе Налоговый мониторинг – Расширенное информационное взаимодействие;

2. Приобрести модуль «ГНИВЦ: Налоговый мониторинг» (версия 2023 г.). Данный модуль является дополнением к конфигурациям:

-

1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО;

-

1С:ERP. Управление холдингом;

-

1С:Управление холдингом 8.

В программном продукте реализованы следующие возможности:

-

Автоматическое получение запросов от АИС «Налог-3»;

-

Проверки соответствия XML документа XSD схеме;

-

Контроля за обращениями к системе со стороны налогового органа;

-

Механизм организации прозрачного бизнес-процесса для обработки запросов ФНС;

-

Контроля сроков исполнения запросов налогового органа;

-

Возможность отслеживания этапов взаимодействия и просмотр xml-пакетов в пользовательском режиме;

-

Удобный интерфейс для работы с запросами налогового инспектора;

-

Проверки работы электронных сервисов без непосредственного обмена с АИС «Налог-3»;

-

Хранение дополнительной информации, необходимой для взаимодействия с АИС «Налог-3» по первичным документам, размещенных в электронном архиве;

-

Классификации первичных документов, размещенных в электронном архиве организации по «Справочнику документов, возможных к истребованию у налогоплательщиков по ст.93, ст.93.1, ст.105.29 НК РФ» ФНС России.

Для сервисов 2024 года будет разработано отдельное дополнение. Как и отдельные API, которые потребуется внедрять, в случае самостоятельной разработки интеграции.

Стоимость модуля «ГНИВЦ: Налоговый мониторинг» (версия 2023 г.) – 1 800 000 руб. для одного юридического лица (источник – информационное письмо для пользователей и партнеров фирмы «1С» № 29339 от 14.04.2022).

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Рабочая группа по интеграции с АИС «Налог-3»

ФНС России совместно с АО «ГНИВЦ» проводит рабочие группы в рамках проекта «Интеграция АИС «Налог-3» с информационными системами организаций — участников налогового мониторинга». Участие в рабочих группах не является обязательным.

Участие в рабочей группе – это тестирование сценариев информационного обмена между участниками налогового мониторинга и АИС «Налог 3» с участием АО «ГНИВЦ» и специалистов ФНС. Вступление в рабочую группу позволит компании в комфортном режиме подготовить информационные системы к интеграции с АИС «Налог-3».

В мае 2022 года стартовал прием заявок на участие в третьем этапе рабочей группы с 1 июля по 1 октября 2022. Вступить в рабочую группу могут только действующие участники налогового мониторинга, но ФНС планирует провести рабочую группу и для организаций, подавших документы на вступление в налоговый мониторинг с 2023 года. Информация о новых этапах публикуется на официальном портале налогового мониторинга.

Для вступления в третий этап рабочей группы необходимо подать заявку до 20 июня 2022 года.

Требования к организации

1. Быть действующим участником налогового мониторинга;

2. Выделить руководителя проекта;

3. Организовать работу команды рабочей группы;

4. Обеспечить использование СКЗИ из разрешенного перечня;

5. Обладать техническим, финансовыми и трудовыми ресурсами для реализации плана мероприятия.

Перечень работ

1. Настройка СКЗИ (Обмен данными по внешним IP и ключами);

2. Настройка тестового контура:

-

Разработка технического проекта;

-

Настройка WEB-сервера;

-

HTTP соединения;

-

Аутентификации RSA сертификат;

-

Настройка клиента VIPNet;

-

Установка ЭЦП;

3. Настройка модуля «ГНИВЦ: Налоговый мониторинг»;

4. Тестирование:

-

Подготовка программы;

-

Тестирование. При готовности к тестированию, проводится совместное тестирование с ГНИВЦ;

-

Оформление документации.

Тестовые сертификаты подготавливает и предоставляет ГНИВЦ.

Организационная часть проекта рабочей группы

Участники:

-

Отдел информационной безопасности;

-

Отдел информационных технологий;

-

Бизнес-пользователи;

-

Специалисты по настройке СКЗИ;

-

ФНС России;

-

АО «ГНИВЦ» (обеспечение тестирования).

Результаты:

-

Технический проект

-

Развернут защищенный канал связи

-

Реализованные API

-

Протокол тестирования

-

Пользовательские инструкции

-

Параметры доступа в систему

Плюсы и минусы участия в рабочей группе

Плюсы:

1. Скидка 50% на модуль «ГНИВЦ: Налоговый мониторинг» (версия 2023 г.) для юридического лица, участвующего в рабочей группе (не распространяется на дочерние компании или компании группы);

2. ГНИВЦ предоставляет ресурсы для тестирования. Тестировать можно как самостоятельно, так и с участием специалистов ГНИВЦ;

3. Доступ к документации в закрытой группе;

4. Статус-встречи рабочей группы с участием ФНС.

Минусы:

1. Временные затраты на участие в еженедельных встречах группы и подготовке отчетной документации по определенным форматам в соответствующие сроки;

2. Коммуникации между руководителем проекта организации и руководителем проекта ГНИВЦ происходят по электронной почте, что выглядит не таким оперативным способом, как, например, по телефону.

Выводы

У участников налогового мониторинга нет выбора, переходить на обмен с АИС «Налог-3» или нет. Но есть выбор каким путём пойти. Чтобы принять решение, какой вариант будет оптимальным для вашей организации, оцените следующее:

-

Какая информационная система используется в качестве учетной, входит ли в неё типовой функционал налогового мониторинга?

-

Готовы ли вы перейти на одно из трёх тиражных решений 1С?

-

Каков объем доработок вашей текущей системы?

-

Достаточно ли штата вашего ИТ-отдела для самостоятельного внедрения/перехода на новую учетную систему?

Если ответ на первый и второй вопрос – да, то рекомендуется приобрести модуль ГНИВЦ, это минимизирует ресурсы на настройку обмена и обеспечит получение обновлений, без необходимости самостоятельной доработки, как в случае разработки обменов по API собственными силами.

Если текущая система не входит в перечень трёх тиражных решений, описанных выше, обращайтесь к нам за консультацией, мы поможем выбрать оптимальный вариант внедрения налогового мониторинга.

Как стать участником налогового мониторинга

Если ваша организация всё ещё не стала участником налогового мониторинга, пора проверить попадает ли она под критерии. И если попадает, то вы успеваете подготовить комплект документов для перехода, а также настроить обмен с АИС «Налог-3». Узнайте больше о всех этапах автоматизации и непрерывном сопровождении участников Налогового мониторинга на странице.

Оценка суммовых критериев организации

Критерии регламентированы Пунктом 3 статьи 105.26 НК РФ.

Оценивается год, предшествующий году подачи заявления о переходе на налоговый мониторинг.

Необходимо одновременное соблюдение трёх критериев:

-

Сумма всех налогов* >100 млн. рублей;

-

Сумма доходов >1 млрд. рублей;

-

Активов на балансе >1 млрд. рублей.

*Перечень налогов, учитываемых при оценке критериев:

-

Налог на прибыль организаций;

-

Налог на добавленную стоимость;

-

Акцизы;

-

Налог на добычу полезных ископаемых;

-

Налог на доходы физических лиц;

-

Страховые взносы.

Учитываются суммы налогов, подлежащих уплате за оцениваемый год.

Подготовка пакета документов

Срок подачи комплекта документов для перехода на налоговый мониторинг – 1 сентября года, предшествующего переходу (п. 1 ст. 105.27 НК РФ). Документы подаются только в электронном виде.

Перечень документов и требования утверждены Приказом ФНС России № ЕД-7-23/476@ от 11.05.2021:

1. Заявление

о проведении налогового мониторинга (форма по КНД 1110301);

2. Регламент информационного взаимодействия (форма по КНД 1110304);

3. Информация об организациях, о физических лицах, которые прямо и (или) косвенно участвуют в организации, представляющей заявление о проведении налогового мониторинга, и при этом доля такого участия составляет более 25 процентов (форма по КНД 1110302);

4. Учетная политика для целей налогообложения организации, действующая в календарном году, в котором представлено заявление о проведении налогового мониторинга (форма по КНД 1125332);

5. Документы, регламентирующие систему внутреннего контроля (перечень документов и требования утверждены Приказом ФНС России № ЕД-7-23/518@ от 25.05.2021).

Решение о проведении налогового мониторинга принимается налоговым органом до 1 ноября.

«Все транзакции с налоговым риском автоматически попадают в зону внимания налоговых органов через инструменты дистанционного мониторинга и предиктивной аналитики с четкой градацией налогоплательщиков по зонам риска», — Михаил Мишустин (бывш. рукводитель ФНС РФ).

Некоторое «оптимизаторы», представители «площадок» при продаже своих услуг забывают рассказать о побочном эффекте таких манипуляций, а именно то, что ФНС использует порядка 30 информационных ресурсов для проверки налогоплательщиков и их отбора на выездную налоговую проверку, вычисление потенциальных выгодоприобретателей и участников схем.

В общем и целом, когда ваш контрагент какой-нибудь «Миша Альварес» или «Анжела» — все это будет видно. Сегодня раскроем тайные тайны, обсудим принципы работы: АИС «Налог-3», АСК НДС и ПП «Контроль НДС».

Цель работы указанных ресурсов – понять, как именно выгодоприобретатель обманывает государство, выявить потенциал для роста поступлений в бюджет. Затем начинается самое интересное – побуждение к добровольному уточнению налоговых обязательств за прошлые периоды посредством «комиссий», проверок итд.

Так вот, сегодня мы хотели бы описать арсенал цифровых инструментов инспектора, без воды глазами инспекторов. Думаю, будет полезно.

В свою очередь, если вам нужен профессиональный взгляд, способный найти ошибки налоговиков даже и представить свои контр-инрументы в сфере цифровизации пишите нам смело.

РАЗДЕЛ II.

Автоматизированная информационная система АИС «Налог-3» (далее — АИС «Налог-3»).

АИС «Налог-3» это комплекс программно-технических средств, объединенных в единую систему, которая представляет собой отдельные ресурсы/связи/функции для налогового администрирования (древовидное меню, состоящее из отдельных веток (подветок), разделов (подразделов), систем (подсистем) и направлений), одними из которых являются АСК НДС-2 (ее еще называют ПП Контроль НДС (ПП-прикладная подсистема) и ИАС КБ (Информационно-аналитическая система контрольного блока).

Вся работа Инспекторов ФНС сводится к отработке тех или иных НП, которые попали в выборку, сформированную с помощью АИС «Налог-3», по следующим критериям:

- Расхождения вида «Разрыв» и вида «НДС»

- Расхождения по Журналам полученных и выставленных счетов-фактур

- Расхождения ниже порогового значения, установленного для автоматизированного отбора

- Суммы налога, исчисленные к уплате в бюджет, и фактически неуплаченные

- Применение налоговых вычетов по счетам-фактурам, датированным до 01.01.2015 года в разделе 8 НД по НДС

- Применение отдельных кодов видов операций в разделе 8 НД по НДС

- Применение отдельных кодов видов операций в разделе 8 НД по НДС

- Нарушение контрольных соотношений

- Расхождения после завершения КНП

- Применение налоговых вычетов по счетам-фактурам, датированным до 01.01.2015 года в разделе 11 НД по НДС

- Применение отдельных кодов видов операций в разделе 8 НД по НДС

- Нарушения налогового законодательства по журналам учета полученных и выставленных счетов-фактур, в том числе не в составе НД по НДС

- Нарушения налогового законодательства по журналам учета полученных и выставленных счетов-фактур не в составе НД по НДС — в части 2 содержатся некорректные КВО

- Нарушения налогового законодательства — в разделе 9 НД по НДС содержатся отрицательные значения

Для справки: Фискальное ведомство модернизировало свой самый мощный инструмент, комплекс АСК НДС-2 — заменили на ПП«Контроль НДС».

Раздел III.

ПП «Контроль-НДС»

Как работает ПП «Контроль-НДС» ?

В подсистеме осуществляется еженедельное сопоставление по счетам-фактурам, указанным в декларации по налогу на добавленную стоимость продавца со счетами-фактурами покупателя. Если указанная продавцом счет-фактура отсутствует в декларации покупателя, то система формирует запись об «отложенном» налоговом вычете.

- Расхождение – противоречия между сведениями об операциях, содержащихся в налоговой декларации по НДС, или несоответствия сведений об операциях, содержащихся в налоговой декларации по НДС, представленной налогоплательщиком, сведениям об указанных операциях, содержащимся в налоговой декларации по НДС, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур, в случае, если такие несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению.

Расхождения, выявленные ПП «Контроль-НДС», могут быть следующих видов:

- Расхождение вида «Проверка НДС»

- Расхождение вида «Разрыв».

Расхождение вида «Проверка НДС» — это расхождение, при котором записи о счете-фактуре у покупателя и продавца совпали, но сумма НДС по данному счету-фактуре у покупателя больше чем у продавца (завышение вычета).

Расхождение вида «Разрыв» — это расхождение, при котором сведения об операциях, отраженные в декларации покупателя не отражены в декларации контрагента или по записям не в полной мере совпадают реквизиты счета-фактуры (правила сопоставления).

«Сумма не устраненных операций особого контроля».

Считается как разница между суммой по операциям особого контроля, полученным налоговыми органами н отработку по налоговым декларациям за соответствующий налоговый период, и суммой по операциям особого контроля, устраненным налогоплательщиками.

Операции особого контроля («скрытые» налоговые разрывы) – это операции с признаками нарушения налогового законодательства, попадающие под автоматизированный контроль, а также позволяющие налогоплательщику избежать формирования расхождений вида «Проверка НДС» и «Разрыв» в налоговых декларациях по разделу 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период».

- Операции особого контроля, выявленные ПП «Контроль-НДС», могут быть следующих видов:

- Расхождения по журналам – это сумма открытых расхождений вида «Разрыв» в налоговых декларациях по разделу 11 «Журнал учета полученных счетов-фактур»;

- Контрольные соотношения – это несоблюдение налогоплательщиками порядка заполнения налоговой декларации, позволяющее сформировать налоговые вычеты без начисления соответствующих налоговых обязательств;

- Сомнительные начисления – это начисления, позволяющие сформировать налоговые вычеты покупателем без уплаты соответствующих налоговых обязательств продавцом;

- Несопоставляемые операции – это операции, отраженные в декларации с признаками риска, позволяющие налогоплательщику избежать автоматизированного контроля.

Существует также отработка так называемых «Наши ВП» (выгодоприобретатели), когда УФНС присылает цепочки звеньев от НП у которого произошел разрыв АСК НДС-2. ИФНС со своей стороны должна определить кто ВП (выгодоприобретатель), написать заключение, при необходимости на отработку и доначисление направить документы в Инспекцию по месту регистрации ВП.

Также проставляют комментарии в АИС «Налог-3» о присвоенном статусе ВП, который видят все Инспекторы ФНС.

- На практике этот процесс очень сложный и продолжительный из-за того, что УФНС и ИФНС по результатам работы с АСК НДС иногда не соглашаются с определением конечного выгодоприобретателя схемы по уклонению уплаты налогов и начинается «качание», кто же будет доначислять выгодоприобретателю и отрабатывать транзитеров.

Также, существует отработка с помощью АИС «Налог-3 по «сложным разрывам», туда могут войти НП с любым разрывом по НДС, на основании которого будут проводится глобальные мероприятия по устранению разрыва и доначисления в бюджет.

По рассказам инспекторов: Согласно данным АИС «Налог-3 у налогоплательщика сформировался разрыв на 5 звене (контрагент представил нулевую НД, тем самым не подтвердил сделку). Этот разрыв переходит от звена к звену, на практике все последующие начинают представлять нулевки и подтверждают, что они транзитеры, и так доходит до выгодоприобретателя, который либо использует замену КА на другого (ИФНС замены сразу берет подконтроль и в 99% составляет акт), либо представляет УНД к доплате в бюджет и убирает схемного КА.

РАЗДЕЛ IV

ИАС КБ (Информационно-аналитическая система контрольного блока)

ИАС КБ – система аналитических инструментов, обеспечивающая автоматизированное управление жизненным циклом рисков и схем уклонения от этапа их выявления до анализа результатов их отработки ТНО и принятия управленческих решений.

ИАС КБ состоит из набора функциональных модулей: СУР (Система управления рисками), Типологии схем, Досье проверки, ВСА (Визуально-сетевого анализа), Реестра рисков ИАС КБ.

Реестр рисков ИАС КБ реализует автоматизацию технологического процесса «Ведение реестра паспортов рисков налогоплательщиков, возникающих в ходе проведения камеральных налоговых проверок».

Целью формирования Реестра рисков ИАС КБ в части КНП является учет рисков деятельности налогоплательщиков, а также мер по их минимизации в форме паспортов рисков.

СУР реализует автоматизацию технологического процесса «Управление рисками контрольно-надзорной деятельности».

СУР на языке налоговика, это какой СУР присвоен налогоплательщику (красный, желтый, зеленый).

Примеры на вышеуказанных НП, как выглядят цепочки построения

СУР осуществляет автоматизированный отбор налоговых деклараций или налогоплательщиков, соответствующих условиям, заданным в профиле риска и характеризующим наличие риска.

Типология схем реализует автоматизацию технологического процесса «Управление типологией схем уклонения от уплаты налогов».

Типология схем осуществляет автоматизированный отбор деклараций или налогоплательщиков из числа потенциальных выгодоприобретателей и его окружения из числа контрагентов, соответствуют условиям, а также связям, заданным в шаблоне схемы.

Досье проверок реализует автоматизацию технологического процесса «Взаимодействие налоговых органов при проведении мероприятий налогового контроля в отношении потенциальных участников схем».

В Досье проверок осуществляется учет вновь выявленных рисков и потенциальных схем уклонения.

ВСА (Визуально-сетевой анализ) реализует автоматизацию технологического процесса «Анализ налоговой отчетности и окружения налогоплательщика в целях выявления кооперации, подконтрольности, согласованности действий».

ВСА является инструментом визуализации выявленной схемы, а также выявления и визуализации взаимосвязей налогоплательщиков: кооперации, подконтрольности, согласованности действий, а также иных характеристик, бизнес-ролей и аналитических ролей НП.

Карточка риска:

В настоящее время АИС «Налог-3» используется ФНС для выявления различного рода схем и минимизации налога, но в практике, для пресечения того или иного нарушения, требуется проведения огромных мероприятий налогового контроля со стороны ФНС.

Ведь одно дело, что программа выявила нарушение и другое провести мероприятия и доказать факт нарушения.

Все цепочки, доведенные до Инспектора ФНС отрабатываются вручную, Инспектор сам анализирует все организации и присваивает им статус ВП или транзитер. Транзитеров стараются искоренить сразу (допрос, нулевка), а вот по ВП предстоит еще повозиться, так как не все добросовестно уточняются и доплачивают в бюджет.

Налоговый адвокат, Бугрушев Александр

В свою очередь, если вам нужен профессиональный взгляд, способный найти ошибки налоговиков даже и представить свои контр-инрументы в сфере цифровизации пишите нам смело.

Мы за налогоплательщиков !

Что такое автоматизированная информационная система «Налог -3» (АИС «Налог-3»)?

АИС «Налог-3» — единая информационная система ФНС России, обеспечивающая автоматизацию деятельности ФНС России по всем выполняемым функциям, определяемым Положением о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30.09.2004 № 506, в том числе прием, обработку, предоставление данных и анализ информации, формирование информационных ресурсов налоговых органов, статистических данных, сведений, необходимых для обеспечения поддержки принятия управленческих решений в сфере полномочий ФНС России и предоставления информации внешним потребителям.

АИС «Налог-3» позволяет организациям предоставлять налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета.

АИС «Налог-3» направлена на решение следующих категорий задач:

- Упрощение процедур взаимодействия налогоплательщика и ФНС России

- Оптимизация налогового администрирования

- Повышение качества принятия решений в области налоговой политики

Основные вопросы подготовки к интеграции с АИС «Налог-3»

Подробно о том, как проходит процесс подготовки, с какими вопросами и сложностями сталкиваются организации, что будет с витринами данных, какие этапы подготовки нужно пройти каждой компании можно ознакомиться здесь.

Какие продукты необходимы для подключения?

Для защиты информации, передаваемой в АИС «Налог-3», пользователям системы необходимо приобрести один из вариантов сертифицированных аппаратных СКЗИ, включенных в разрешенный перечень, например:

АПКШ «Континент»

Кластер АПКШ Континент 3.9 Платформа IPCR10/ IPCR50/ IPCR300/ IPCR550

АПКШ «Континент»

Одиночный экземпляр АПКШ Континент 3.9 Платформа IPCR10/ IPCR50/ IPCR300/ IPCR550

Чтобы подобрать лучшее решение, предлагаем пройти опрос

Для корректного подключения к АИС «Налог-3» необходимо:

- Предоставить верные параметры доступа (URI) к информационной системе

- Использовать сертифицированные средства криптографической защиты канала связи, включенные в разрешенный перечень

Приобрести подходящие продукты возможно у любого авторизованного партнера «Кода Безопасности».

Если возникли проблемы

При возникновении вопросов или проблем при работе с АПКШ «Континент» Вы можете обратиться в службу технической поддержки «Кода Безопасности»: 8-800-505-30-20, support@securitycode.ru