Дата публикации: 27.06.2022 16:58

В связи с возникающими вопросами по заполнению Листа 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании (КИК)» декларации по налогу на прибыль организаций за 2021 год УФНС России по Белгородской области сообщает следующее.

Одним из наиболее часто задаваемых вопросов является вопрос о не отражении сумм налога, подлежащих уплате в бюджет с доходов в виде прибыли КИК.

Так, на странице 2 Листа 09 в Разделе А «Сведения о контролируемой иностранной компании» отражаются сведения по иностранной организации, а также доля участия в прибыли КИК.

В Разделе Б1 «Расчет суммы налога с доходов в виде прибыли контролируемой иностранной компании, определенной в соответствии с подпунктом 1 пункта 1 статьи 309.1 Кодекса» по строке 80 отражается скорректированная величина прибыли (убытка) (в валюте), а по строке 90 — скорректированная величина прибыли (убытка) (в рублях).

Прибыль КИК учитывается при определении налоговой базы за налоговый период в случае, если ее величина, составила более 10 000 000 руб. без учета доли участия контролирующего лица.

Также следует обратить внимание, что согласно п. 20.3.12 Порядка заполнения налоговой декларации по налогу на прибыль организаций строки 100 — 220 могут не заполняться в случае, если значение показателя строки 90 не превышает 10 000 000 рублей.

Для расчета налоговой базы (строка 200 Декларации) следует учитывать долю участия контролирующего лица (строка 180 Декларации).

Таким образом, если показатель строки 90 более 10 000 000 руб., сумма налога подлежит исчислению и уплате в бюджет, при этом, обязательному заполнению подлежат строки 210 «Сумма исчисленного налога (в рублях)» и 230 «Сумма налога к уплате (в рублях)», рассчитанные с учетом доли участия контролирующего лица.

Отражение начисленных сумм в карточке расчетов с бюджетом происходит на основании заполненного дополнительно подраздела 1.1 Раздела 1 Декларации. Сумма подлежит начислению в федеральный бюджет по строке 040 подраздела 1.1 Раздела 1 (КБК 182 1 01 01080 01 0000 110 Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний) и определяется как сумма показателей строк 230 Раздела Б1 и строк 250 Раздела Б2 Листов 09 Декларации (п.4.7.4 Порядка заполнения декларации).

Как заполнить декларацию по налогу на прибыль

Редактор: Елена Галичевская

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Поделиться

Поделиться

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Поделиться

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год. Если уплачивает ежемесячные авансы по фактической прибыли, декларацию представляет уже 12 раз. Рассказываем, по каким правилам подавать отчетность и как заполнить основные разделы.

Декларацию по налогу на прибыль сдают:

-

российские компании на ОСН — общей системе налогообложения;

-

налоговые агенты по налогу на прибыль — независимо от системы налогообложения. Это компании, которые платят налог за другую компанию в силу закона, например через российского посредника перечисляют дивиденды иностранной компании;

-

иностранные компании, которые работают в России через представительства и получают доходы от источников в России;

-

ответственные участники консолидированных групп налогоплательщиков, которые действовали до 31.12.2022. Это добровольные объединения российских компаний ради оптимизации процесса уплаты налога на прибыль.

Компании, участвующие в такой группе, суммируют свои прибыли и убытки, то есть консолидируют налоговую базу. За счет этого снижается сумма налога на прибыль. Рассчитывает и уплачивает налог на прибыль по группе в целом одна из компаний — ответственный участник консолидированной группы.

Декларацию по налогу на прибыль нужно подавать несколько раз в год:

-

по окончании каждого отчетного периода — квартала или месяца;

-

по окончании налогового периода — по итогам года.

Срок сдачи годовой декларации — до 25 марта года, следующего за истекшим. Сроки сдачи за отчетные периоды — до 25-го числа следующего месяца. Они зависят от способа уплаты авансовых платежей.

Если 25‑е число выпадает на выходной или праздничный день, крайний срок сдачи декларации переносится на ближайший за ним рабочий день.

Годовую декларацию за 2023 год нужно подать до 25 марта 2024 года. Это обязательно для всех компаний, независимо от способа уплаты авансовых платежей.

Сдавать декларацию надо, даже если налог к уплате равен нулю, то есть если компания вовсе не вела деятельность в отчетном или налоговом периоде.

Декларацию по налогу на прибыль сдают в налоговую инспекцию по местонахождению компании. Если у компании есть обособленные подразделения, надо сдавать несколько деклараций: по местонахождению головного отделения и по местонахождению каждого обособленного подразделения.

Декларацию по налогу на прибыль можно сдать в налоговую инспекцию:

-

на бумаге через уполномоченного представителя организации или по почте;

-

в электронном виде, подписанную усиленной квалифицированной электронной подписью, через оператора электронного документооборота или через сайт налоговой службы.

На бумаге имеют право подавать:

-

организации, у которых среднесписочная численность работников за предыдущий год не превысила 100 человек;

-

вновь созданные организации, у которых численность работников не более 100 человек.

Электронную декларацию могут подавать любые компании. А если среднесписочная численность работников за год более 100 человек, декларацию сдают строго в электронном виде.

Форма и порядок заполнения декларации утверждены приказом налоговой службы. По этой форме сдают компании на ОСН, налоговые агенты и ответственные участники консолидированных групп. То есть фактически этой формой пользуются большинство плательщиков по налогу на прибыль. Поэтому дальше в статье рассмотрим более подробно ее заполнение.

А вот представительства иностранных организаций сдают декларацию по налогу на прибыль по другой форме.

Состав декларации по налогу на прибыль зависит от отчетного периода по налогу на прибыль, который организация утвердила в учетной политике, и совершенных операций.

Ежеквартальная отчетность. В декларацию за первый квартал, полугодие и девять месяцев обязательно включают:

-

титульный лист;

-

подраздел 1.1 раздела 1;

-

лист 02;

-

приложение № 1 к листу 02;

-

приложение № 2 к листу 02.

Остальные разделы и листы включают в декларацию, только если по итогам отчетного или налогового периода есть данные для их заполнения.

Ежемесячная отчетность. За один, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев состав декларации такой:

-

титульный лист;

-

подраздел 1.1 раздела 1;

-

лист 02, а вот приложения к листу 02 представлять не надо.

Подраздел 1.3, приложение 5 к листу 02, а также листы 03, 04 и 05 включают в декларацию, если есть данные для заполнения или обособленные подразделения. Остальные разделы и листы в декларации за эти месяцы не включают.

Состав деклараций за три месяца, шесть месяцев, девять месяцев и год такой же, как при ежеквартальной отчетности. Приложение 4 к листу 02 нужно подавать не только по итогам первого квартала и года, но и по итогам января.

Когда и какие разделы декларации подавать

Рекомендуем заполнять налоговую декларацию по налогу на прибыль в таком порядке:

-

Приложение 1 к листу 02.

-

Приложение 2 к листу 02.

-

Лист 02.

-

Раздел 1 с подразделом 1.1.

-

Титульный лист лучше заполнять последним, так как в нем нужно будет указать общее количество страниц в декларации. А это можно узнать только после того, как заполнены все подразделы, листы и приложения.

В таком же порядке советуем проверять декларацию, заполненную в бухгалтерской программе.

Остальные подразделы, листы и приложения нужно включать в декларацию, только если есть сведения, которые должны быть в них отражены:

-

Подраздел 1.2 раздела 1 — если компания уплачивает и ежемесячные, и квартальные авансовые платежи. Если только квартальные, заполнять этот подраздел не нужно. Этот подраздел надо включать в декларации только за первый квартал, полугодие и 9 месяцев.

-

Подраздел 1.3 раздела 1 и лист 03 — если компания выступает налоговым агентом по налогу на прибыль, например выплачивает дивиденды другим компаниям.

-

Приложение № 5 к листу 02 — если у компании есть обособленные подразделения.

-

Лист 07 — если компания получала имущество, работы, услуги в рамках благотворительной деятельности, целевые поступления, средства целевого финансирования.

-

Лист 04 — если у компании были доходы, которые облагаются по специальным ставкам, например она получила дивиденды от иностранной компании. При заполнении листа 04 в декларацию также нужно включить подраздел 1.3 раздела 1.

-

Приложение 4 к листу 02 — если компания переносит убытки прошлых лет. Это приложение нужно включать только в декларацию за первый квартал и за год.

-

Приложение 3 к листу 02 — если компания, например, продала основные средства или получала доходы и расходы обслуживающих производств и хозяйств — ОПХ. Это могут быть структурные подразделения компании: детские сады, санатории, общежития, учебные центры.

Дальше подробно расскажем про заполнение каждого обязательного листа.

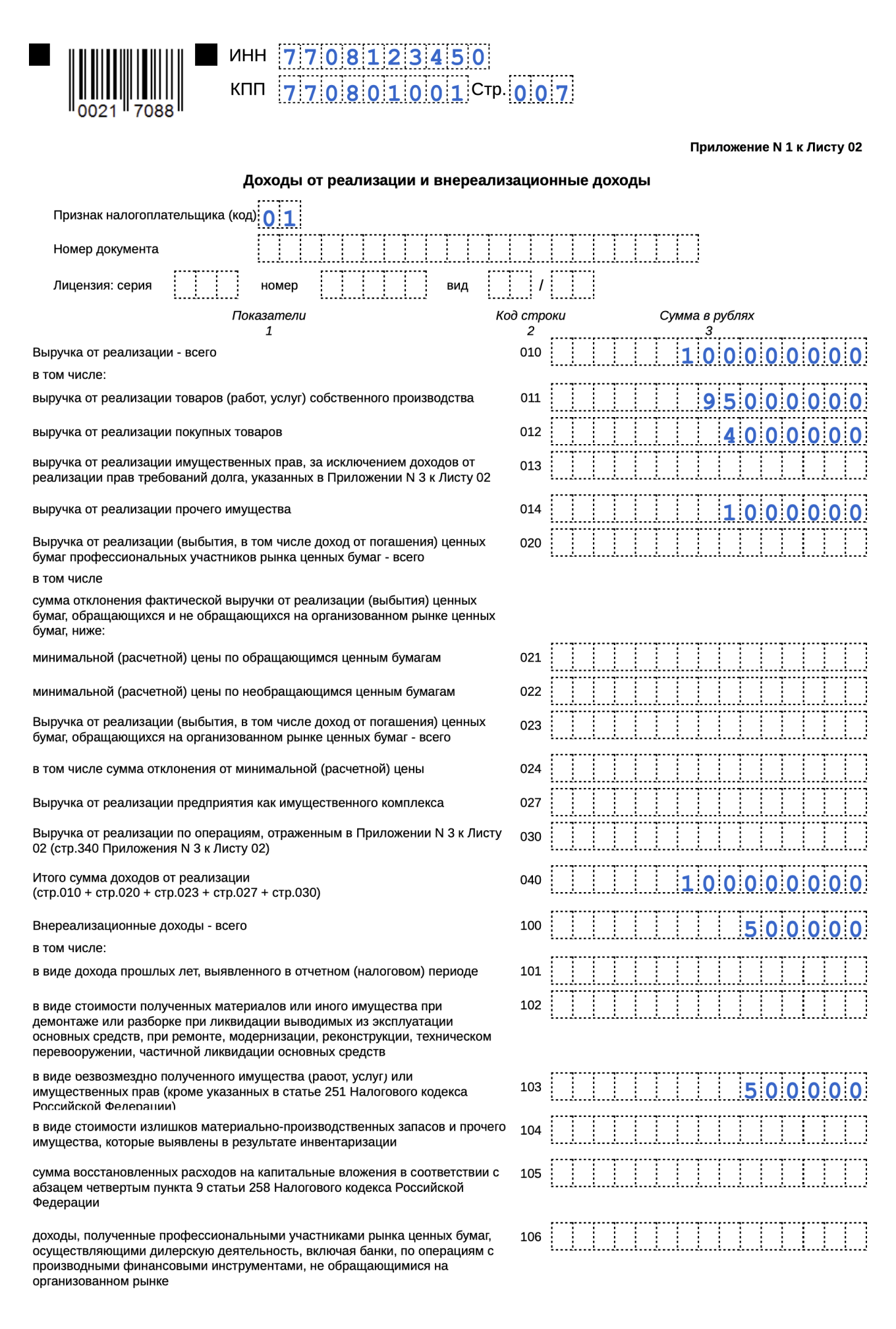

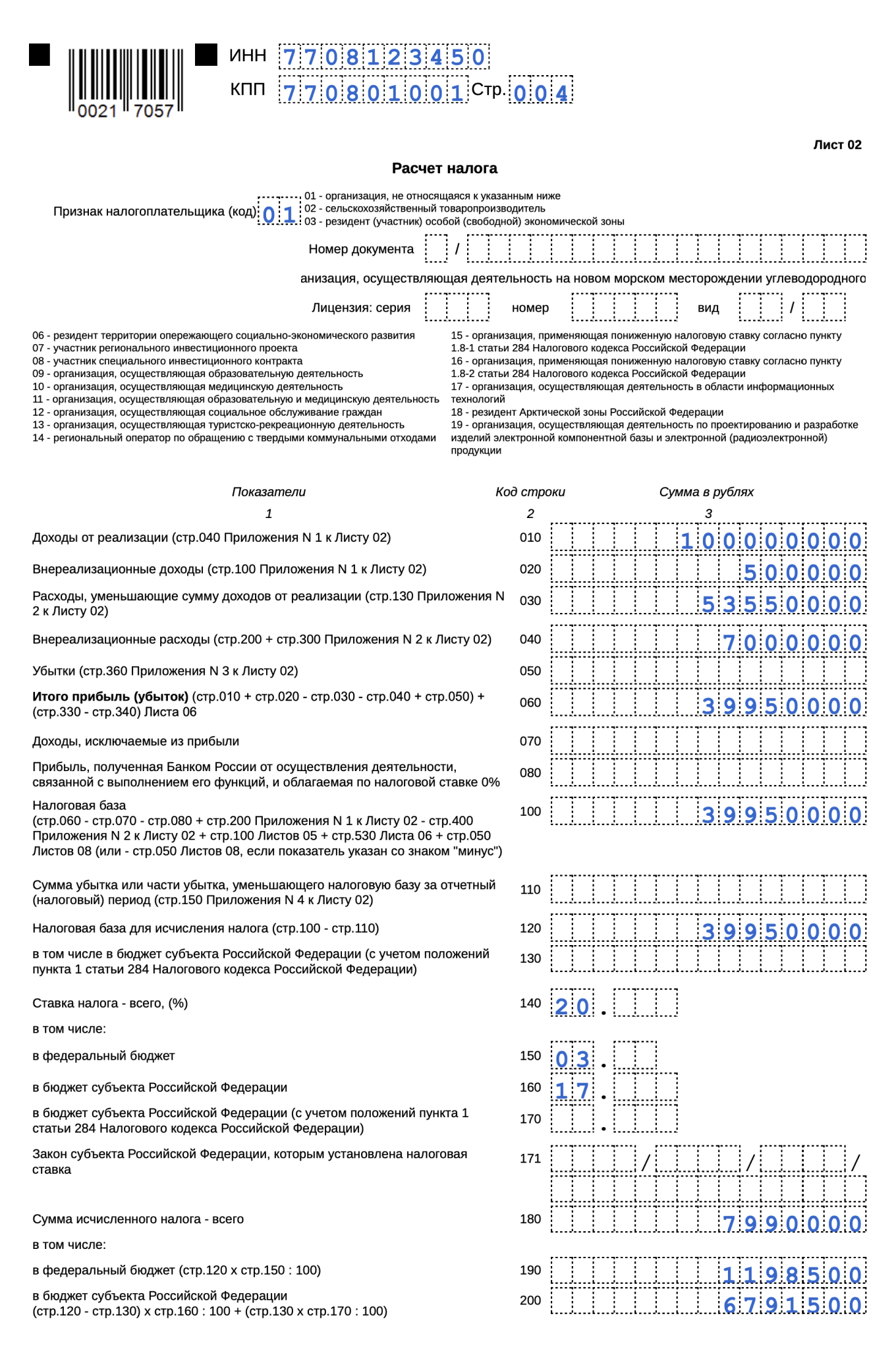

В приложении 1 к листу 02 отражают доходы от реализации и внереализационные доходы.

В начале листа 02 и приложений к нему нужно указать «Признак налогоплательщика». Для этого ставят, например, один из кодов:

-

коммерческие компании — код «01»;

-

сельхозпроизводители — код «02»;

-

резиденты особых экономических зон — код «03»;

-

резиденты территорий опережающего социально-экономического развития — код «06»;

-

участники региональных инвестиционных проектов — код «07»;

-

образовательные организации — код «09»;

-

организация, осуществляющая образовательную и медицинскую деятельность — код «11»;

-

организация, осуществляющая туристско-рекреационную деятельность — код «13»;

-

организация, применяющая пониженную налоговую ставку согласно п. 1.8-1 ст. 284 НК РФ — код «15»;

-

организация, применяющая пониженную налоговую ставку согласно п.1.8-2 ст. 284 НК РФ — код «16»;

-

ИТ-компании — код «17».

Если компания применяет разные ставки налога, оформляют несколько листов 02.

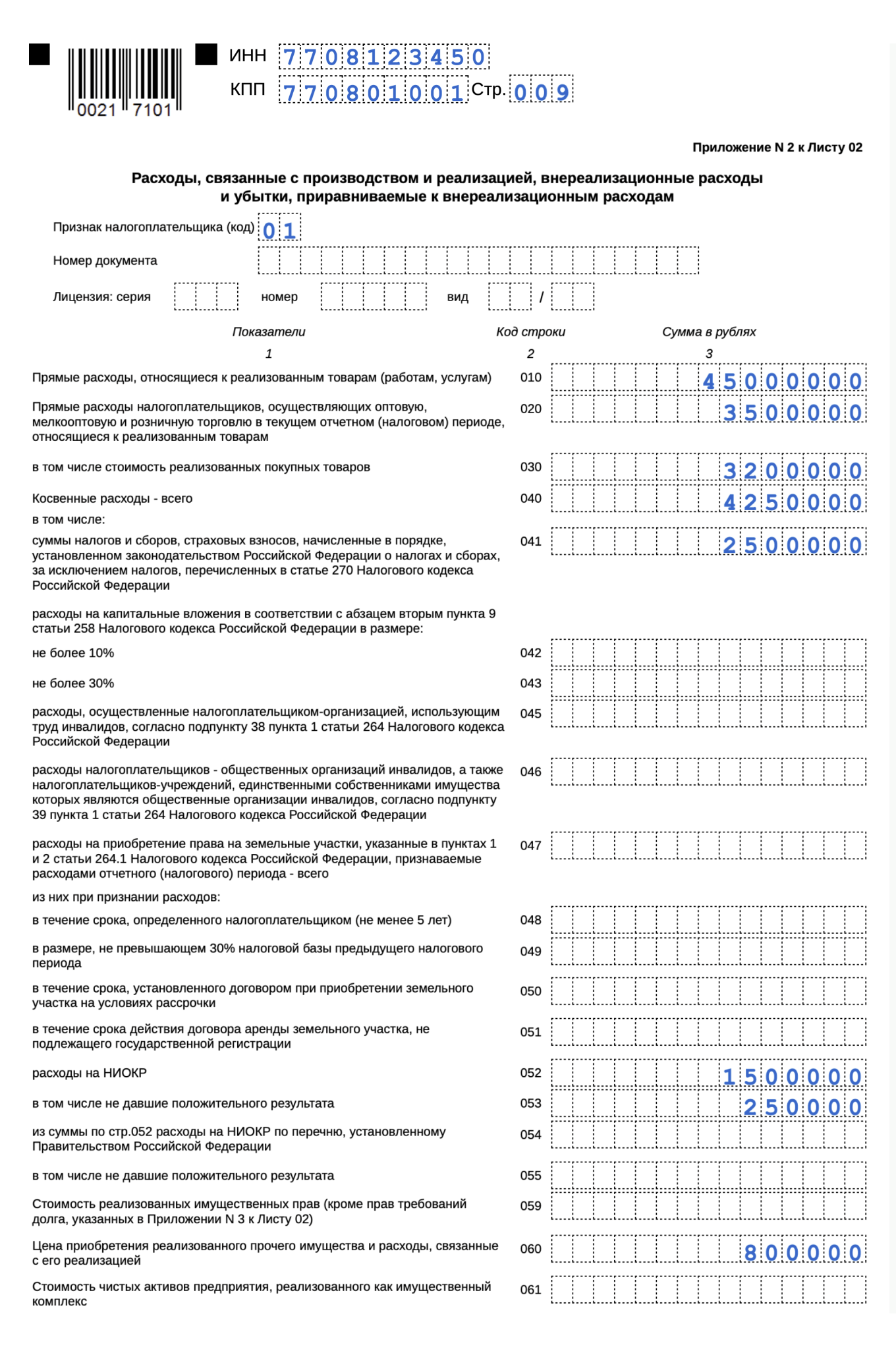

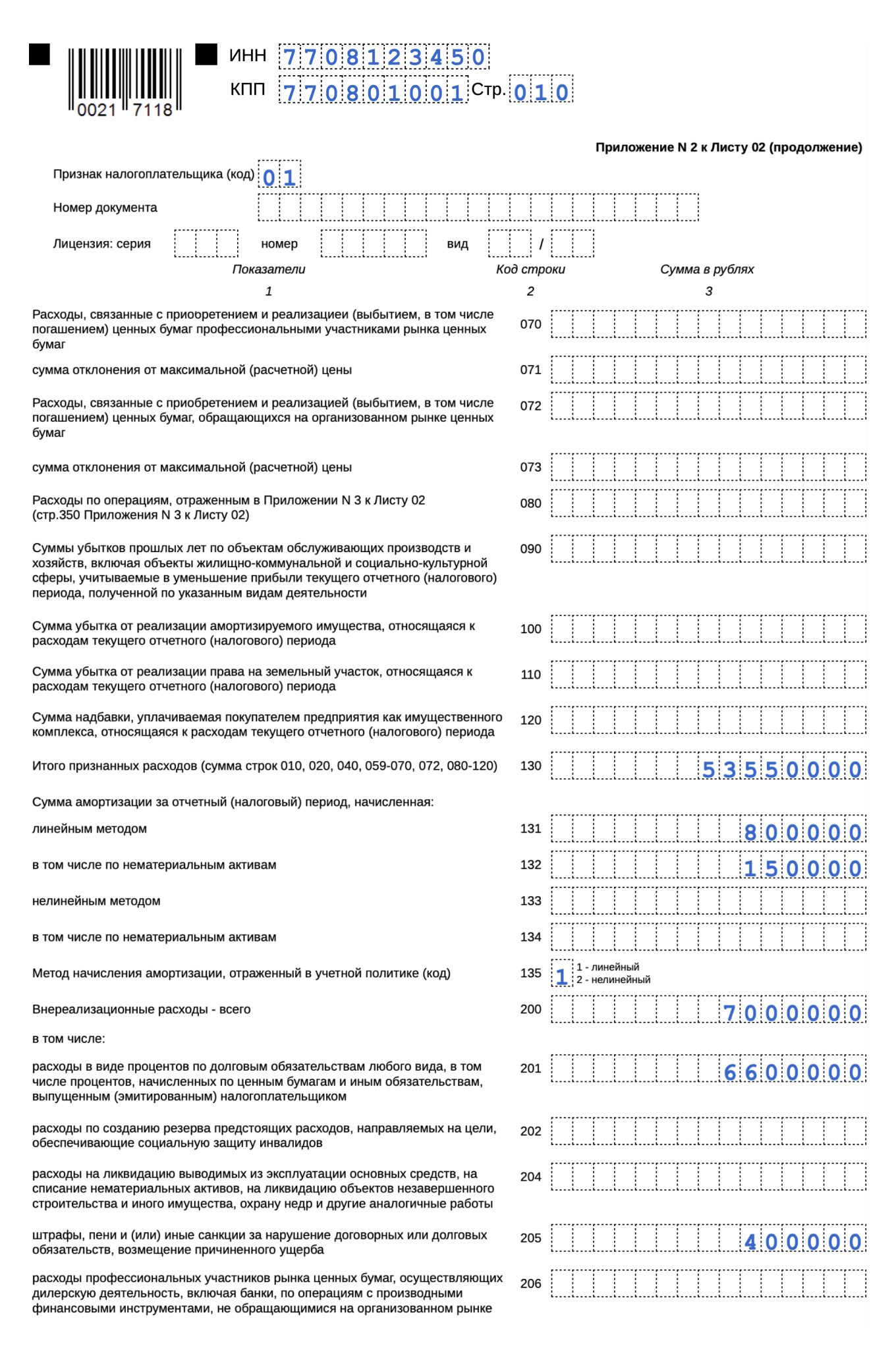

В приложении 2 к листу 02 отражают расходы, связанные с производством и реализацией, внереализационные расходы и убытки.

В листе 02 декларации указывают доходы, расходы и другие данные, по которым рассчитывают налог на прибыль. В этот лист переносят суммы, рассчитанные в приложениях 1 и 2.

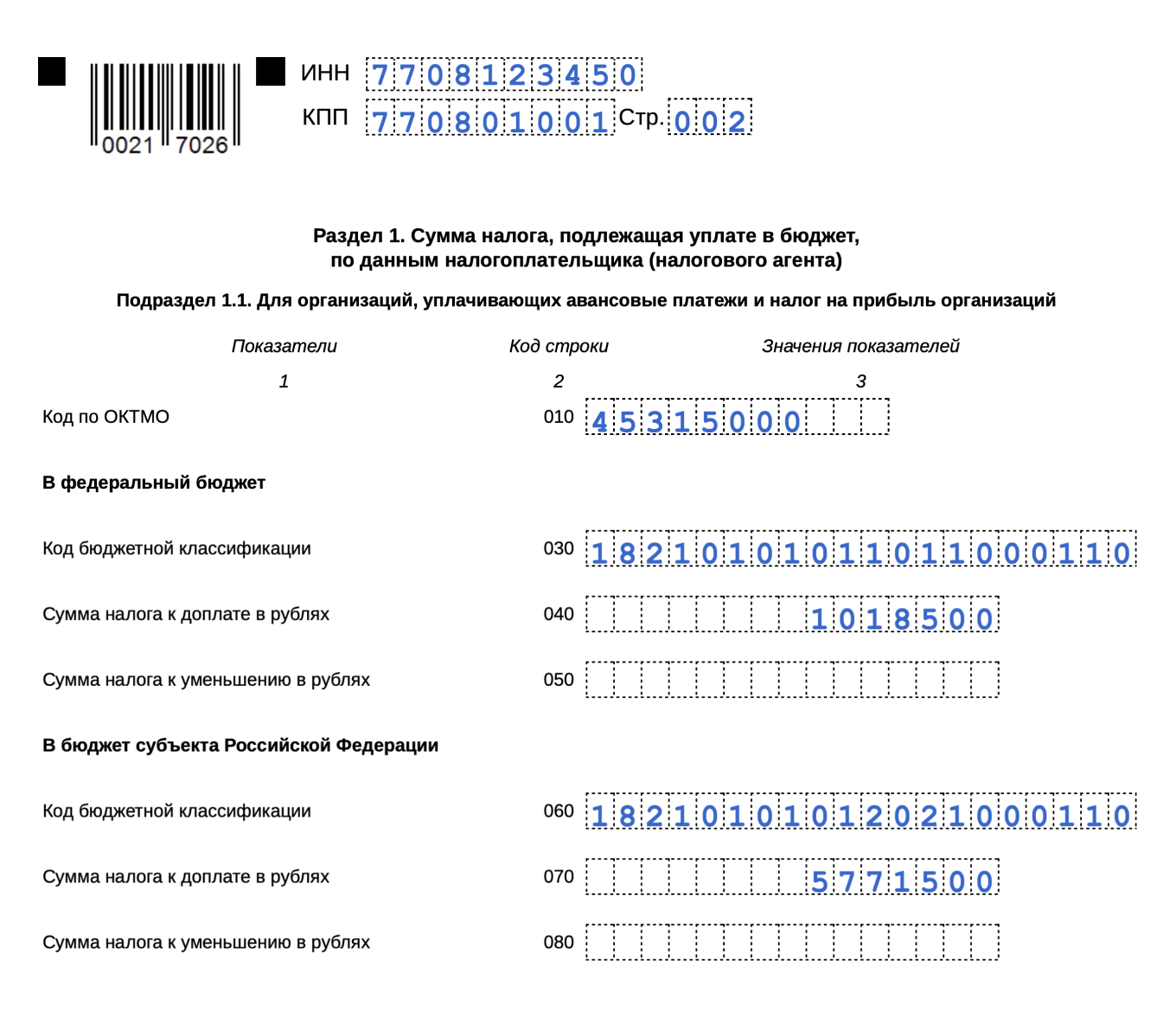

В поле «Код по ОКТМО» указывают код ОКТМО по месту уплаты налога. Затем отражают налог к уплате или к уменьшению по итогам квартала или года периода.

В федеральный бюджет. Если по итогам квартала или года налог получился к уплате, в строку 040 переносят сумму из строки 270 листа 02 декларации. Если сумма налога получилась к уменьшению, в строку 050 переносят сумму из строки 280 листа 02.

В региональный бюджет. Если по итогам квартала или года сумма налога получилась к уплате, в строку 070 переносят сумму из строки 271 листа 02 декларации, а в строке 080 ставят прочерк. Если налог получился к уменьшению, то в строке 070 ставят прочерк, а в строку 080 переносят сумму из строки 281 листа 02.

За несдачу квартальной и годовой налоговой декларации по налогу на прибыль организаций предусмотрена разная ответственность.

Квартальная декларация. Если компания несвоевременно сдала декларацию по налогу на прибыль за кварталы, скорее всего, это будет считаться непредставлением документов, необходимых для налогового контроля. Размер штрафа — 200 ₽ за каждую декларацию, не сданную в срок.

Годовая декларация. Если опоздать со сдачей годовой декларации по налогу на прибыль, компании грозит штраф 5% от неуплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

Если налог полностью уплачен в срок, штраф будет 1000 ₽. Если компания уплатила только часть налога, штраф рассчитают с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, вовремя перечисленной в бюджет.

Директору компании или главному бухгалтеру могут назначить предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, через 20 дней после срока сдачи налоговая может заблокировать счета компании.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Личный опыт

Как заполнять раздел 1.3 Декларации по налогу на прибыль:

- Какую дату теперь ставить в графу Срок уплаты строки 040? Реальную, когда был уплачен налог или, согласно п. 4 ст. 287 НК РФ, 28 число месяца, следующего за месяцем выплаты?

- Если налог уплачен в марте 2023 в один день с дивидендами, то какую дату указать в графе 040?

- Графа 030 КБК заполняется методом выбора. Считаю, что нужен КБК 18210101050011000110, но его нет. Как его добавить или КБК изменился?

- В стр. 040 гр. Срок уплаты указываются сроки уплаты в ФБ налога, удержанного налоговым агентом при выплате дохода в соответствии с п. 4 ст. 287 НК РФ — 28 число месяца, следующего за месяцем выплаты (п. 4.9.1 Порядка заполнения декларации).

- Дата фактической уплаты налога в бюджет не важна, важен период выплаты дохода. Для налога, удержанного при выплате дивидендов в марте указывается срок — 28.04.2023.

- В 1С с декларации за 2022 год в графе 030 Подраздела 1.3 декларации по прибыли больше не выбирается КБК 18210101050011000110.

Порядком заполнения декларации по налогу на прибыль (далее – Порядок) предусмотрено указание суммы дивидендов, выплаченных иностранной компании, в Листе 03 Раздел А по стр. 040 (п. 14.2.4 Порядка).

Сумма показателей стр. 040 Подраздела 1.3 должна соответствовать сумме показателей строк 120 Раздела А Листов 03 Декларации (абз. 2 п. 4.9.1 Порядка).

В стр. 120 Раздела А Листа 03 отражается налог, удержанный у российских организаций или МХК в последнем квартале (месяце) отчетного периода (п. 14.2.7 Порядка).

Сумму дохода и удержанного налога на прибыль с дивидендов иностранной организации налоговый агент указывает в Налоговом расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов (Приказ ФНС от 02.03.2016 N ММВ-7-3/115@ в ред. от 19.12.2019).

При выплате доходов иностранной организации в валюте организация является налоговым агентом и (ст. 309 НК РФ, ст. 310 НК РФ):

- удерживает налог на прибыль — в день выплаты дохода в иностранной валюте;

- представляет Расчет о суммах доходов, выплаченных иностранным организациям и удержанных налогов — до 25 числа месяца, следующего за отчетным периодом (п. 3 ст. 289 НК РФ), до 25 марта года следующего за налоговым периодом (п. 4 ст. 289 НК РФ);

- представляет уведомление — до 25 числа месяца, следующего за месяцем выплаты дохода, если налог уплачивается до Расчета;

- уплачивает налог на прибыль — до 28-го числа месяца, следующего за месяцем выплаты дохода.

Удержанный налог пересчитывается в рубли по официальному курсу, установленному на дату уплаты его в бюджет (п. 14 ст. 45 НК РФ). Представление Расчета или Уведомления в период после 25, но до 28 числа месяца уплаты налога не считается нарушением (Письмо ФНС от 24.03.2023 N СД-4-3/3570@).

ФНС составила контрольные соотношения для уведомлений об исчисленных суммах налогов (Письмо ФНС от 17.03.2023 N ЕА-4-15/3132@). Реализацию КС в 1С отслеживайте в Мониторинге законодательства.

См. также:

- Декларация по налогу на прибыль за 1 квартал 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно