Варианты законодательного регулирования вопросов импорта

Правила, регулирующие порядок начисления НДС при ввозе товаров на территорию России, делятся на две группы, относящиеся к странам:

- входящим в Евразийский экономический союз (ЕАЭС);

- не являющимся членами ЕАЭС.

Членов ЕАЭС немного. Это Россия, Армения, Белоруссия, Казахстан и Киргизия. Для них существует единый документ, устанавливающий правила налогообложения при ввозе (Договор о ЕАЭС, подписанный в Астане 29.05.2014). Согласно этим правилам сумма НДС определяется не на таможне (ее между этими странами нет), а после принятия товаров налогоплательщиком на учет. Процедура сопровождается составлением дополнительных форм налоговой отчетности. Для платежа по налогу и подачи отчетов по нему действуют особые сроки, приходящиеся на месяц, наступающий после месяца ввоза. Платится такой налог в налоговый орган.

Не члены ЕАЭС — это все прочие страны, и в их число входит Китай. Между Россией и этими странами таможня существует, и соответственно, применяется таможенное законодательство (ТК РФ и документы, публикуемые ГТК РФ), требующее уплаты НДС в момент ввоза в качестве одного из условий, позволяющих осуществить выпуск товара на территорию России (приказ ГТК РФ от 07.02.2001 № 131).

Применять обе группы правил в части обложения ввозимого товара НДС требуется не только плательщикам этого налога, но и тем, кто ими не является, т. е. лицам, работающим на спецрежимах, а также тем, кто освобождается от необходимости уплачивать налог по ст. 145 НК РФ.

Начисление и уплата НДС при наличии таможни

Товар, проходящий через таможню, подлежит обязательному обложению налогом на добавленную стоимость (п. 1 приложения к приказу ГТК РФ № 131), если не входит в число освобождаемых от этого налога.

В каком случае можно не уплачивать НДС при ввозе товаров из Китая, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Начисляется необходимая к уплате сумма при оформлении грузовой таможенной декларации (ГТД) по ставкам налога, применяемым в России и зависящим от вида ввозимого груза (20% или 10%). Базой налогообложения становится таможенная стоимость товара, увеличиваемая на суммы ввозной таможенной пошлины и акцизов (п. 5 приложения к приказу ГТК РФ № 131). Расчет следует делать раздельно по каждой группе товаров, имеющих одно наименование, выделяя среди них облагаемые и не облагаемые акцизами, а также являющиеся продуктами переработки, направлявшимися ранее для этой цели с территории России (п. 7 приложения к приказу ГТК РФ № 131). Итоги раздельных расчетов суммируются для получения общей суммы налога, показываемого в конкретной ГТД (п. 12 приложения к приказу ГТК РФ № 131).

Оплата НДС является одним из обязательных условий для выпуска товаров с таможни. Уплатить его сумму надо в адрес таможенного органа. Поэтому налогоплательщики, регулярно осуществляющие ввоз, чтобы не допускать задержки выпуска, перечисляют в этот орган авансовые платежи, в счет которых засчитывается необходимая сумма.

ВАЖНО! С 2023 года почти все налоги уплачиваются на ЕНС в составе ЕНП. НДС, уплачиваемый на таможне, не относится к этой категории налогов.

Разрешена уплата налога лицом, не являющимся декларантом (п. 2 приложения к приказу ГТК РФ № 131). Таким лицом обычно становится российский посредник (письма Минфина России от 07.07.2016 № 03-07-08/39774 и от 02.07.2015 № 03-07-08/38192) или таможенный представитель (письмо Минфина России от 15.06.2016 № 03-07-08/34569). Уплата налога, осуществленная иностранным поставщиком или по его поручению, возможна, но не позволит в дальнейшем применить вычет по нему (письмо Минфина России от 14.06.2011 № 03-07-08/188).

В числе освобождаемых от ввозного НДС товаров (ст. 150 НК РФ, п. 13 приложения к приказу ГТК РФ № 131) есть те, для которых такая прерогатива связывается с определенным назначением их использования. Если же товар окажется используемым с иной целью, то придется начислить налог и уплатить не только его сумму, но и пени с даты ввоза, а в некоторых случаях и штраф (пп. 14, 21 приложения к приказу ГТК РФ № 131).

Особенности вычета таможенного НДС

Уплаченный при ввозе товаров НДС можно брать в состав вычетов по налогу, начисляемому к уплате при продажах на территории России (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Необходимые для его включения в вычеты условия (принятие товара к учету; предназначение для операций, облагаемых НДС; уплата налога) оказываются выполненными в момент ввоза, т. е. право на вычет возникает сразу после выпуска с таможни. Причем установление договором поставки особого момента перехода права собственности, наступающего позднее даты ввоза, значения не имеет, поскольку полученный товар всё равно принимается к учету, но только за балансом (письма Минфина России от 22.07.2016 № 03-03-06/1/42943 и ФНС России от 26.01.2015 № ГД-4-3/911).

Документом, подтверждающим сумму начисленного при ввозе налога, является ГТД. И она же выполняет роль счета-фактуры при включении сведений о вычете в книгу покупок, т. е. в графе 3 книги следует указывать номер и дату ГТД, сопровождающей ввоз (подп. «е» п. 6 раздела II приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137). ГТД, оформленную электронно (ЭТД), следует иметь в бумажной копии (письмо Минфина России от 02.03.2015 № 03-07-08/10606).

Однако одну только ГТД ИФНС при проверке права на вычет считает недостаточной для подтверждения факта уплаты налога и запрашивает у налогоплательщика дополнительную информацию об осуществлении платежей. Особенное значение такое подтверждение приобретает в случаях, когда уплата НДС на таможне осуществляется авансом. Для получения сведений о сделанных по конкретным ГТД платежах налогоплательщику придется сделать запрос в таможенный орган о выдаче ему документа, подтверждающего привязку выполненных им перечислений к конкретным декларациям (письмо ФНС России от 24.04.2018 № ЕД-4-15/7800). Действующая форма такого документа утверждена приказом ФТС РФ от 23.12.2010 № 2554.

Отражение ввозного НДС в бухучете и в декларации по НДС

В бухучете начисленный по ГТД НДС отражают проводкой Дт 19 Кт 68. Уплата его в зависимости от того, как уплачивается налог, будет показана:

- как прямой платеж по конкретной ГТД — Дт 68 Кт 51;

- как зачет соответствующей суммы в счет ранее сделанных на таможню авансовых платежей — Дт 68 Кт 76.

Вычет отобразится проводкой Дт 68 Кт 19.

Неплательщики налога на добавленную стоимость, несмотря на наличие обязанности уплачивать ввозной налог, не имеют права принять его в вычеты, уменьшающие НДС, начисляемый при реализации на территории России (поскольку не платят его). Им надлежит включать уплаченные на таможне суммы в стоимость товара (подп. 1 п. 2 ст. 171, п. 2 ст. 170 НК РФ). Также следует поступить и налогоплательщику, если он намеревается использовать ввезенное для операций, не облагаемых НДС.

Учтенный в вычетах ввозной налог, уплаченный на таможне, отразится в декларации по налогу на добавленную стоимость формы КНД 1151001, формируемой ежеквартально, где попадет в специально предназначенную для него строку 150 раздела 3.

Как рассчитать налоговую базу при импорте из стран, не входящих в ЕАЭС, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда возникает необходимость восстановить таможенный НДС?

Таможенный НДС должен восстанавливаться в случаях, предусмотренных законодательством. Все ситуации восстановления перечислены в п. 3 ст. 170 НК РФ, но к налогу, уплачиваемому на таможне, будут иметь отношение лишь такие из них: передача ввезенного имущества в уставный капитал юрлиц;

- налогоплательщик, не использовавший импортированный товар, становится неплательщиком налога или начинает применять его для операций, не требующих начисления НДС;

- налогоплательщик становится получателем возмещения бюджетом затрат, связанных с ввозом товара на территорию России.

Восстановление осуществляется, когда для него возникают основания. При переходе на спецрежим это происходит в последнем налоговом периоде, предшествующем началу применения спецрежима.

В бухгалтерских проводках восстановление налога отобразится так:

- Дт 19 Кт 68 — начислена сумма, подлежащая восстановлению;

- Дт 01 (10, 41) Кт 19 — налог учтен в стоимости товара.

В ежеквартально формируемой декларации по НДС восстановленные суммы тоже попадут в раздел 3, но в строку 090, относящуюся к начислениям.

Итоги

НДС при ввозе товаров в Россию из Китая начисляется по правилам таможенного законодательства. Его сумма отражается в грузовой таможенной декларации (ГТД). Уплата налога является обязательным условием для выпуска товара на территорию России.

Уплаченный на таможне ввозной налог можно брать в вычеты по НДС. Условия принятия в вычеты — оприходование товара, предназначенность его для облагаемых налогом операций, уплата налога — выполняются в момент выпуска на территорию России. В книге покупок такой налог отражается с отсылкой к номеру и дате ГТД. ИФНС может потребовать от налогоплательщика оформленный таможней документ, подтверждающий уплату налога по конкретной ГТД, в случае осуществления авансовых платежей по НДС в адрес таможенного органа. В обычной квартальной декларации по НДС для указания ввозного налога, уплаченного на таможне, предусмотрена отдельная строка.

В случаях, предусмотренных ст. 170 НК РФ, таможенный НДС должен восстанавливаться. В обычной квартальной декларации по НДС для восстанавливаемых сумм тоже отведена отдельная строка, в которую войдет и НДС, уплаченный на таможне, если его потребуется восстановить.

22 Март 2022

В сотрудничестве с китайскими поставщиками многие российские участники ВЭД видят серьезные перспективы. В Китае закупаются товары для огромного количества отраслей. Выйти на международный рынок может сегодня при желании практически любой бизнес. Это не так сложно, если заручиться профессиональной юридической и бухгалтерской поддержкой. Поговорим сегодня о последней. А юридические вопросы вроде проверки китайских контрагентов, согласования условий импортных сделок оставим другим экспертам.

Здравствуйте! Меня зовут Наталья, я бухгалтер компании «Бухгалтер.рф». Моя специализация – учет импорта и, в частности, импорта из Китая. Предлагаю разобрать эту большую тему в удобном формате «вопрос-ответ».

Что нужно для взаиморасчетов с китайскими поставщиками?

Импортные сделки предусматривают осуществление банковских переводов. Обычный рублевый счет ИП или компании для взаиморасчетов не подходит. Позаботьтесь о том, чтобы открыть валютный, если планируете закупать товары в Китае.

Важный момент для бухгалтеров, работающих с внешнеэкономическими сделками: банк берет комиссию за покупку валюты по курсу, проведение платежа, валютный контроль. Эта комиссия должна быть отражена в бухучете и отнесена на соответствующую статью расходов.

Что делать с валютным контролем?

Если компания импортирует товары из Китая, она автоматически попадает под валютный контроль. Несоблюдение профильного законодательства чревато большими штрафами (вплоть до соизмеримых со стоимостью партии товара). Чтобы минимизировать риски, соблюдайте сроки постановки крупных контрактов на учет, представления документов в банк, ввоза товаров на территорию страны, возврата авансов и т.д.

Как считать себестоимость?

Переходим к нюансам бухучета импорта из Китая. И начнем с того, что затраты на поставку товара формируют себестоимость последнего. Учет таких затрат осуществляется по ФСБУ 5/2019 «Запасы».

В затраты, которые формируют себестоимость импорта из Китая, включаются:

-

оплата товара по договору (со скидкой, без НДС);

-

расходы на организацию поставки;

-

расходы на подготовку импортного товара к использованию (сортировка, фасовка, улучшение характеристик и т.д.);

-

другие затраты, связанные с импортом конкретного товара или партии.

Какую первичку проверять?

Внешнеэкономическая сделка предусматривает оформление внушительного пакета документов. Если какой-то из документов отсутствует или оформлен неправильно, с учетом и налогообложением могут возникнуть проблемы. Обращаю внимание бухгалтеров на следующее: проверять нужно не только транспортные накладные, платежные документы и инвойс. Технические документы, контракт с китайским поставщиком, спецификация для валютного контроля, таможенная декларация тоже должны быть в наличии. Что касается пакета документов, его состав зависит от специфики импортируемого товара.

Контракт или инвойс?

При импорте из Китая поставка может осуществляться и по контракту, и по инвойсу. Практика показывает, что инвойсы китайские поставщики используют очень часто. И это хорошо для российских бухгалтеров.

Инвойс, по сути, представляет собой подробный, детализированный счет, в котором, кроме цены и количественных характеристик, указываются качественные характеристики товара. Реквизиты сторон и условия поставки в инвойсе тоже прописываются. Используется документ для валютного, таможенного контроля. От обычного счета-фактуры его отличают содержание и назначение. Если счет-фактура используется преимущественно для налогового учета, то инвойс разработан для бухгалтерского.

Что нужно знать бухгалтеру о регистрации контрактов?

Валютное законодательство требует регистрировать в банке импортные контракты на сумму свыше 3 миллионов рублей. Страна-поставщик при этом значения не имеет. Заказываете в Китае товары стоимостью больше 3 миллионов? Будьте готовы предоставить банку реквизиты поставщика и документы, подтверждающие сделку.

Любой зарегистрированный контракт – это дополнительный контроль. Не удивляйтесь, если банк потребует информацию по валютному платежу. Чтобы не возникло проблем и компания не попала на штраф, оформляйте платежные документы и осуществляйте переводы в соответствии с нормативными требованиями.

Какие проводки делать?

Для отражения китайского импорта в учете делаются базовые проводки: оплата за товар, уплата таможенных сборов, пошлин, начисление акцизов (если ввозится подакцизный товар), стоимость акциза в себестоимости товара, НДС, оприходование импортного товара, включение в себестоимость таможенных платежей, разница валютного курса. Состав проводок может меняться с учетом специфики поставки.

Как отражать постановку товара на учет в 1С?

Импортированный из Китая товар ставится на учет в 1С при наличии спецификации и инвойса, а также таможенной декларации на товар.Технически оприходование делается точно так же, как в случае с поступлением товара, приобретенного внутри страны. Отличий всего 2:

-

Особые параметры в карточке договора (обязательно указываются страна происхождения товара и номер ГДТ).

-

Ставка НДС.

Важно: в учетной программе должны быть отражены все разделы ГДТ, соответствующие кодам ТН ВЭД. Обращайте внимание на соответствие позиций товара указанным в декларации!

По какому курсу валют товар принимается к учету?

В отношении импорта из Китая действует общее правило: товар может быть принят к учету по курсу на дату произведенной предварительной оплаты или по курсу на дату перехода права собственности. В последнем случае необходимо учитывать международные правила Инкотермс 2020 (2010 или 2000).

Какой порядок налогообложения при импорте из Китая?

Если страна-поставщик товара членом Евразийского экономического союза не является, налогообложение осуществляется в общем порядке. То есть НДС уплачивается на таможне вместе с другими платежами.

Как посчитать НДС?

Для расчета налога рекомендуется использовать формулу:

НДС = (документально подтвержденная таможенная стоимость импортируемого товара + таможенная пошлина + акциз) * ставка налога.

Если импортируется не подакцизный товар, акциз из формулы расчета исключается.

Актуальная налоговая ставка зависит от вида импортируемого товара. Стандартная ставка составляет 20%, льготная – 10%. В отдельных случаях при реализации услуг, работ, ассоциированных с импортом, можно применять 0% НДС (НК РФ ст. 164, 165).

Начислять НДС необходимо в рублях.

Как отразить НДС и пошлины в учете?

Сумма налога, уплаченная на таможне, отражается на счете 68.

При начислении НДС делается проводка ДТ19 Кт68, при уплате – Дт68 Кт51.

Таможенные пошлины отражаются на счете 76.

Начисляется ли НДС при импорте услуг из Китая?

Налог начисляется и уплачивается импортером в случае, если он выступает в роли налогового агента. Обязанности последнего возлагаются на компанию, когда местом оказания импортных услуг является Россия. Самый простой пример – оказание китайскими специалистами консультационных услуг или организация семинаров, тренингов, которые проводятся в РФ.

Должны ли спецрежимники начислять, платить и учитывать НДС при импорте из Китая?

Предприниматели и компании, работающие на УСН, патенте плательщиками НДС не признаются. Но при импорте обязательства по начислению и уплате налога у них возникают. И это касается ввоза товаров, услуг не только из Китая.

Начисляется и уплачивается НДС в общем порядке (на таможне). Его размер зависит от актуальной ставки и подтвержденной документально таможенной стоимости товара.

Если импорт осуществляется физлицом, ввозной НДС не уплачивается.

Можно ли принять НДС к вычету?

Право принять уплаченный на таможне налог к вычету есть у каждого импортера. Для восстановления соответствующей суммы вместе с декларацией в ИФНС подается стандартный пакет документов. В него входят подтверждение перечисления ввозного НДС в бюджет, таможенная декларация, выставленный поставщикам инвойс, договор с китайской компанией.

Важно: вычет возможен только при соблюдении ряда условий (НК РФ ст. 171):

-

Налог был уплачен.

-

Сделка подтверждена первичными документами.

-

Импортированная из Китая продукция используется в налогооблагаемых операциях.

-

Товар принят к учету.

Можно ли принять к вычету НДС, уплаченный посредником?

Уплата НДС через посредника, который действует за счет импортера и по его поручению, – обычная практика для импортеров. При импорте из Китая действуют общие правила. Налог, уплаченный посредником, принимается к вычету после принятия товара к учету и при наличии документа, подтверждающего перечисление НДС в бюджет.

Если налог уплачивается таможенным представителем, работающим по договору, используется та же схема, но с небольшими нюансами. Они касаются подтверждающих документов. Для принятия НДС к вычету в пакет документов включается договор с таможенным представителем и подтверждение возмещения уплаченного им налога.

Когда ввозной НДС не принимается к вычету?

Налог не принимается к вычету в двух случаях:

-

Уплаченный на таможне НДС включен в стоимость импортированного товара.

-

Налог уплачен китайским поставщиком или комиссионером, посредником (иностранной организацией).

Что касается включения налога в стоимость импорта, есть несколько случаев, когда это является обязательным. Например, если импортированный из Китая товар используется в операциях, которые не признаются реализацией (НК РФ ст. 146). Также включают НДС в стоимость товара и не заявляют вычет налогоплательщики, освобожденные от уплаты налога. Использование импорта в операциях, не облагаемых НДС, или при производстве продукции, которая будет реализовываться за рубежом, тоже исключает оформление вычета.

Как отразить в учете расчеты по НДС?

Расчеты с таможней по самому сложному налогу в рамках импорта могут отражаться в бухучете двумя способами. Первый используется, когда налог платится по таможенной декларации (без аванса). Второй, соответственно, предусматривает перечисление таможне авансовых платежей.

Итак, если НДС платится без аванса, используются следующие проводки:

-

отражение НДС, подлежащий уплате, – Дт19 Кт68

-

уплата НДС– Дт68 Кт51

-

уплата таможенной пошлины и сбора – Дт76 Кт51

-

оприходование импортированного товара – Дт41 Кт60

-

включение таможенных платежей в стоимость импорта – Дт41 Кт76

-

принятие НДС к вычету – Дт68 Кт19

Если налог платится через депозит, расчеты отражаются проводками:

-

перечисление аванса на таможенный депозит – Дт76 Кт51

-

начисление НДС к уплате – Дт19 Кт68

-

зачет средств с депозита в счет уплаты НДС – Дт68 Кт76

-

принятие НДС к вычету – Дт68 Кт19

Что нужно импортеру для осуществления валютных операций?

Ответ очевиден: для начала нужно открыть валютный счет. Выбор валюты для взаиморасчетов – дело добровольное. Но если речь идет о сотрудничестве с китайскими поставщиками, то стоит рассмотреть возможность открытия счета в юанях.

Все валютные операции должны соответствующим образом отражаться в бухучете. Покупка и продажа валюты проводится по счету 52. Для отражения промежуточного движения средств используется транзитный счет 57. Можно отражать валютные операции и на 76 счете, открыв к нему специальный «обменный» субсчет.

Зачисление валюты, приобретенной в банке, на валютный счет отражается проводкой Дт52 Кт57 (76). Важно: в бухучете сумма показывается в рублях по курсу ЦБ на дату зачисления средств на счет.

Как учитывать курсовую разницу?

Бухгалтерии любого импортера приходится сталкиваться с учетом курсовых разниц. Они могут быть отрицательными и положительными. В первом случае разница относится на прочие расходы, во втором включается в состав прочих доходов. Положительная разница фиксируется проводкой Дт57 Кт91.1, отрицательная – Дт91.2 Кт57.

Бухучет импорта из Китая осуществляется в том же порядке и по тем же принципам, что и любой другой. И ошибки, как показывает практика, совершаются типичные. Всегда проверяйте первичные документы, научитесь рассчитывать НДС и таможенные платежи, своевременно принимайте товар к учету, включайте в доходы или расходы курсовую разницу, не забывайте о вычетах и отчетности. А если возникают вопросы, обращайтесь к специалистам по учету ВЭД.

Количество показов: 17209

Теги данной публикации: импортучет по отраслям

Особенности заключения договора с китайским поставщиком

Если закупка товаров разовая, то можно обойтись и инвойсом.

Для долгосрочного и регулярного сотрудничества заключите контракт. В нем нужно описать:

- предмет договора, гарантии качества товара, сертификацию и т. д;

- порядок исполнения;

- срок действия договора и срок исполнения обязательств;

- порядок расчетов, цену, валюту;

- порядок разрешения споров, применимое право и договорную подсудность;

- реквизиты сторон.

Лучше заключать контракт на основе базисных условий INCOTERMS (международных правил торговли): применение одного из терминов этой системы упростит заключение договора и сделает его условия более однозначными.

Составьте договор любом удобном для сторон языке. Если договор составлен на иностранном языке, подготовьте перевод для банка (валютный контроль). Договор с обеих сторон должен быть подписан руководителем или представителем по доверенности.

Клиенты Тинькофф Бизнеса могут конвертировать рубли в юани и обратно круглосуточно. Тинькофф продолжает работать с системой SWIFT, а валютный контроль проводит меньше чем за час.

Партнер Тинькофф Бизнеса Joom Pro поможет найти оптового поставщика из Китая — три поиска товаров на китайских фабриках бесплатно. Активируйте сервис прямо сейчас.

Растаможка

Растаможивание товаров проходит в три этапа:

- Оформление. Нужно предоставить все товаросопроводительные документы, документы на транспортное средство, используемое для доставки. Для некоторых товаров требуются сертификаты. Если товар не подлежит сертификации, то вам стоит заручится отказным письмом, его выдают аккредитованные сертификационные центры.

- Декларирование. Для подачи декларации нужно знать код ТН ВЭД ввозимого товара. Несоответствие кода ТН ВЭД, указанного в декларации, реальному — повод для обвинения в контрабанде.

- Обязательные платежи: таможенный сбор, таможенная пошлина, акциз, НДС.

Таможенный сбор

Это плата за сам факт подачи декларации. Сумма небольшая и зависит от стоимости товара.

Таможенная пошлина

Чаще всего пошлину считают в процентах от стоимости товара с учетом расходов до границы, включая транспортировку, страхование и прочие расходы. В зависимости от товара ставка может достигать 50%. Для некоторых товаров устанавливают минимальную величину пошлины на каждый ввозимый килограмм.

Для отдельных товаров пошлину считают по количеству ввозимого товара. В этом случае таможенная стоимость продукции не имеет значения.

Акциз

Его уплачивают при ввозе спирто- и нефтесодержащей продукции, табачных изделий, легковых автомобилей.

НДС

Большинство импортеров при ввозе товара из Китая уплачивают НДС (перечень товаров, которые освобождены от налогообложения, приведен в ст. 150 НК) вместе с другими платежами при прохождении таможни. Это касается и юрлиц и предпринимателей вне зависимости от применяемого налогового режима.

Сумму налога считают так:

НДС = (ТС + ТП + А) х СН,

где, ТС — таможенная стоимость товара, состоящая из суммы затрат на производство и транспортировку до границы;

ТП — таможенная пошлина;

А — акциз (если товар подакцизный);

СН — ставка налога 20, 10 или 0%.

Уплаченный на таможне налог можно принять к вычету (вернуть) при соблюдении ряда условий:

- импортер применяет общую систему налогообложения;

- НДС перечислен в бюджет;

- налогоплательщик представил документы, подтверждающие сделку;

- ввезенная продукция используется в налогооблагаемом виде деятельности;

- ввезенная продукция оприходована.

Если все условия выполнены, то при подаче декларации по НДС в налоговую вы сможете вернуть налог (принять его к вычету). При этом вам нужно обязательно подтвердить это право документами:

- таможенной декларацией;

- договором и первичными документами (счет-фактура, накладные, ТТН и др.);

- платежным поручением об уплате налога;

- документами о принятии товаров к бухгалтерскому учету.

Выбор банка

Выбор банка при ведении внешнеторговой деятельности — один из ключевых моментов, особенно в условиях санкций. Проводите расчеты с китайскими партнерами через банк, который сможет обеспечить транзакцию.

Также при выборе финансового партнера сравните тарифы на услуги: часто банки берут плату за ведение валютных счетов и комиссию за проведение платежа, выберите банк, где стоимость услуг минимальна или отсутствует вовсе.

Тинькофф — не под санкциями, международные платежи клиентов Тинькофф Бизнеса проходят без сбоев и ограничений. Нет платы за открытие и ведение валютных счетов в юанях. Переводы в юанях проводятся с комиссией от 0,1%, входящие платежи — бесплатно.

Валютный контроль

Валютный контроль — это обязательная проверка законности сделки в разрезе валютного законодательства, которую проводит банк. И при появлении сомнений в ее легитимности банк не даст провести платеж.

Клиенты Тинькофф Бизнеса проходят валютный контроль в личном кабинете, ехать с документами в банк не нужно. В большинстве случаев процедура занимает меньше часа.

Если валюта контракта — юань, то переведите сумму в рубли по курсу ЦБ, действующему на дату контракта.

Если контракт был заключен в иной валюте и затем вы решили перевести его в юани, то может возникнуть вопрос — как быть с курсом пересчета валюты, если поменять валюту контракта на юани и как правильно оформить документы, если изменилась валюта?

Решение от экспертов Тинькофф Бизнеса:

Оформите дополнительное соглашение к контракту, в котором:

- пропишите оплату в новой валюте;

- укажите, по какому курсу будет пересчет: это может быть курс ЦБ, биржи на конкретную дату.

Пример:

«Стороны определили, что цена товара устанавливается в долларах США, оплата товара будет производиться в китайских юанях. Пересчет валют осуществляется по курсу, установленному ЦБ РФ на день перечисления денежных средств».

Курс валюты может быть плавающим и зависеть от обстоятельств. Стороны могут согласовать фиксированный курс, например, 1 доллар = 6 юаней, или 1 доллар = 55 руб. Это будет фиксированный сторонами курс, исходя из которого будут происходить расчеты.

Также можно согласовать, что оплата будет проходить по курсу ЦБ на дату выставления инвойса. Как именно будет проходить пересчет из валюты договора в валюту платежа, стороны решают самостоятельно и прописывают в договоре или доп соглашении.

Если не оговорить курс пересчета, то валютный контроль при проверке платежа, по умолчанию, будет использовать курс ЦБ на дату совершения платежа.

Тинькофф Бизнес может предложить предсогласование валютного контракта на любом тарифе — просто отправьте контракт в чат с просьбой проверить перед загрузкой, и валютный контроль проверит, все ли корректно в документе с точки зрения валютного законодательства.

Как проходит валютный контроль

По рублевому эквиваленту стоимости договора можно определить, каким образом будет проходить валютный контроль.

Под постановку на учет при импорте подпадают контракты с суммой от 3 млн рублей. Предоставьте в банк контракт или его проект.

Банк зарегистрирует документ и присвоит регистрационный номер. Если вы предоставили на валютный контроль проект контракта, то подписанный оригинал нужно направить в банк не позднее 15 рабочих дней.

Если в контракте стоимость не оговорена, то на учет его нужно ставить после того, как сумма поставок превысила 3 млн рублей.

Подробно о сроках постановки контракта на учет читайте в этой статье.

Если цена контракта меньше 600 тыс. рублей, то валютный контроль проходит без прикладывания документов: достаточно сообщить в банк код вида операции.

Если оплата за рубеж проходит в рублях, код операции нужно будет указать в назначении платежа. Узнать код можно из инструкции Банка России от 16.08.2017 № 181-И.

Например, при покупке товаров за рубежом с предоплатой нужно указать код: {VO11100}. Код 11100 — означает расчеты резидента в пользу нерезидента за товары, покупаемые за рубежом через предоплату и ввозимые в РФ.

Поставить контракт на учёт нужно до первого перевода, отправить в банк документы, на основе которых делается перевод (например, составленный к этому контракту инвойс) — вместе с переводом.

Учет товара в 1С при импорте из Китая в Россию

В последнее время большая часть компаний приобретают товары различного назначения за рубежом и занимаются реализации их на внутреннем рынке в России. Лидирующей страной, откуда вывозится товар в Россию, это Китай.

Большинство импортёров начинают свою работу с Китаем, но на первый раз не имеют представления о том, как организовать импорт товаров в Россию. Нюансов и особенностей, связанных непосредственно с импортом товаров, действительно немало.

Содержание:

- Подготовка у поставке

- Проведение по бухгалтерскому учету при импорте товаров

- Постановка импортного товара на учет в 1С

- Контроль при бухгалтерском учете импортируемых товаров

Подготовка к импортной поставке из Китая

На первом этапе происходит соглашение с продавцами условий для коммерческой сделки и осуществления поставок. Также необходимо задать ряд дополнительных вопросов поставщику-импортеру:

- Какие требования предъявляются к товару, которые импортируется, и как осуществляется оплата поставки?

- Какой из платежей будет осуществляться — банковский перевод или аккредитив?

- В какой валюте будет вноситься платеж?

- Возможен ли один из вариантов — факторинг или кредитование?

- Сколько будет предоплата и на каком этапе надо внести её?

- На каком этапе производится полная оплата?

- Какие гарантии качества предоставляются на товары?

- Как будет решен вопрос в случае возникновения спора?

Эти вопросы связаны только с ключевыми моментами сделки. Вопросов может быть гораздо больше, в зависимости от условий и каким образом будут меняться обстоятельства.

Следующий этап включает в себя проверку всех сведений о поставщике и запрос реквизитов для перевода денежных средств. После того, как вы убедились в том, что поставщик является надежным, оформите совместный контракт внешней торговли для защиты от претензий таможенной службы и возможных споров. Последующие этапы включают в себя: открытие валютного счета в банковской организации, внесение аванса за оплату товара, процесс декларирования.

Документы, которые необходимы для успешного импорта товаров из Китая в Россию:

- документация технического характера и тщательное описание товара;

- контракт совместно со всеми нужными соглашениями;

- спецификация для валютного контроля;

- инвойс для таможни;

- прайс-лист со списком и ценами на товары;

- торговое предложение (если есть);

- все накладные на транспорт и доставку;

- экспортная декларация и ее копия;

- документы, подтверждающие платеж за товар;

- документы, подтверждающие условия перевозки и страхования импортируемых товаров.

Состав документации может различаться, и это зависит от специфики товара.

Проведение по бухгалтерскому учету при импорте товаров из Китая

Во всех счетах необходимо учитывать налоговые платежи, чтобы правильно сформировать себестоимость импортируемого товара.

Базовые бухгалтерские проводки:

- оплата китайскому поставщику от покупателя;

- учет таможенных сборов и пошлин;

- оплата и начисления по акцизам;

- учет стоимости акциза в себестоимости товара;

- оплата НДС при импорте;

- отображение оборудования, необходимого для монтажа (при необходимости);

- приход полученного импортного основного запаса;

- учет поступлений импортируемого запаса, носящего материальный характер;

- отображение количества поступившего товара;

- включение таможенных сборов и пошлин в себестоимость;

- затраты на импортные ценности;

- учет НДС для транспортирования товаров;

- вычет НДС на товар, который вывозится;

- отрицательная и положительная разница в валютных курсах.

Постановка импортного товара на учет в 1С

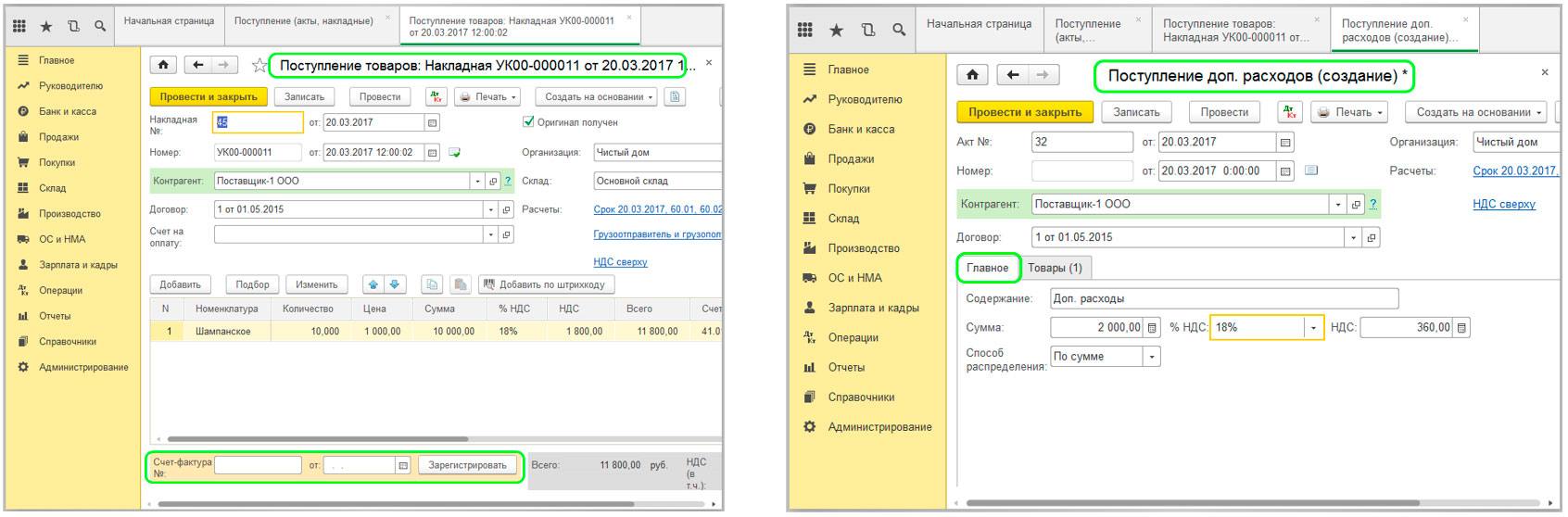

Основание постановки на учет товара является Спецификации или Инвойс (счет-фактура) от иностранного поставщика и ДТ (декларация на товары) полученная из таможни

Первым действием в разделе 1С Покупки выбираем функцию Поступление (акты, накладные, УПД) и создаем Поступление «Товары (накладная, УПД)» или «Товары, услуги, комиссии» (если предполагается отражение дополнительных расходов, которые необходимо включить в стоимость товара.

По технике наполнение документа ничем не отличается от обычного оприходования товара от любого из российских поставщиков. Отличаются только:

— заполнение особых параметров в карточке Договора (см. раздел I настоящей статьи);

— наличие обязательно заполненных по каждой позиции товара граф «номер ГДТ» и «страна происхождения».

Номер ГДТ берется из правого верхнего угла самой декларации на товар, страна происхождения – страна происхождения ввезенных товаров:

— ставка НДС — всегда проставляется «без НДС», поскольку сумма налога на добавленную стоимость иностранным поставщиком не предъявляется, а уплачивается таможенному органу в составе таможенного платежа.

После заполнения документа Поступление Товаров, на его основании (или через раздел Покупки) создается документ ГДТ по импорту.

На первой вкладке данного документа «Главное» заполняются все поля:

— таможня – ФТС,

— номер ГДТ,

— депозит — договор с таможней, который был внесен в программу при заведении карточки контрагента,

— сумма таможенного сбора (сумма после кода 1010 под разделами 48 и 49 в ГДТ:

— сумма таможенного штрафа заполняется только, если о таковом имеется информации в ГДТ.

— расчеты. Необходимо выбрать счет учета расчетов с контрагентом сч.76.09 (либо любой другой, который вы выделили под расчеты с ФТС).

Также обязательно необходимо проверить наличие галочки на пункте НДС. Отразить вычет НДС в книге покупок. Если данная галочка не стоит – поставить.

В зависимости от условий расчетов и оплаты по договору, заполнение первой вкладки ГДТ по импорту может выглядеть примерно так:

Если в декларации на товар содержится несколько кодов ТН ВЭД, тогда во вкладке Разделы ГДТ необходимо добавить столько разделов, сколько их содержится в ГДТ. При этом для каждого раздела ГДТ необходимо откорректировать табличную часть «Товары по разделу» строго по тем позициям товара, какие указаны в ГДТ. Добавлять товары можно на основании ранее созданного Поступления для каждого раздела отдельно, поочередно удаляя лишние позиции номенклатуры.

Заполнять разделы удобнее поочередно, выбрав сначала список товаров, указав их таможенную стоимость, затем выбрав процентные ставки пошлины и НДС. И затем переходить к следующему.

После наполнения документа необходимо подбить общие суммы пошлины и НДС, и сравнить цифры с итоговыми цифрами данных величин, указанных в ГДТ, для исключения возможных ошибок.

Если все цифры сходятся, документ можно проводить и закрывать. И если никаких дополнительных расходов, которые необходимо включить непосредственно в стоимость товаров, нет, то на этом учет импорта товаров завершен. Программа автоматически распределит все внесенные данные и сформирует все необходимые проводки.

Если требуется отнести на себестоимость импортного товара какие-либо из дополнительных расходов, которые не были включены по контракту и осуществлялись за счет организации-резидента дополнительно (например, доставка товара со склада поставщика до таможенной территории РФ), то такие расходы можно отразить документом «Поступление доп.расходов». На практике данным документом в большинстве случаев пользуются производственные организации, которые закупают сырье, оборудование и прочие товары доя нужд производства. У компаний, которые закупают импортный товар для дальнейшей перепродажи на территории РФ, чаще всего все дополнительные расходы включены в стоимость приобретаемого товара.

Но если такая необходимость возникает, то данные услуги необходимо разнести в документе Поступления импортного товара. Если при первичном оформлении поступления товар использовался Вид операции – Товары, то в данном документе необходимо сменить Вид операции на Товары, услуги, комиссии. Заполнить все обязательные поля во вкладке Услуги и на основе данного документа сформировать документ «Поступление доп.расходов».

Тонкости в учете импортного товара при оформления документации

При импорте товаров могут появляться другие затраты в виде пошлин, сборов, налогов и других платежей, которые необходимо оплатить за оформление груза на таможне. Как правило, эти затраты включены в себестоимость импортируемых товаров.

Также надо определить учетную стоимость импортируемого товара, которая включает в себя перерасчёт иностранной валюты в российские рубли.

Специфика, инвойс и внешнеторговый контракт оформляются на двух международных языках — русский и китайский. Обязательно указание языка, который будет считать основным. На каждом из документов должна стоять подпись бухгалтера и руководителя, а также печать импортера.

Важно! Перевод документации должен быть точным, во избежание судебных исков, споров и потери времени. Поэтому многие покупатели из России обращаются к организации по комплексному обслуживанию перевозок товаров из Китая.

Контроль при бухгалтерском учете импортируемых товаров

При бухгалтерском учете импортных операций важно избегать ошибки и необходим учесть следующие моменты:

- конвертирование валюты на дату подачи ДТ по курсу ЦБР;

- отражение в бухгалтерском учете НДС (уплаченного при таможенном оформлении);

- корректный перевод документации на два языка: покупателя и импортера;

- корректная корреспонденция счетов.

Правильное проведение бухгалтерского учета без ошибок зависит от опыта самого бухгалтера.

Чтобы успешно сотрудничать с китайскими поставщиками, рекомендуется заранее изучить всю информацию о требованиях к сделкам и необходимой документации для долгосрочного сотрудничества без споров, претензий и судебных разбирательств.

Как платить НДС при импорте из Китая

07.06.2023 распечатать Изменения для бухгалтера с 2023 года

Импортеры при ввозе товаров из Китая обязаны платить НДС: в первый раз – на таможне при ввозе, во второй – при реализации.

При ввозе товаров импортер уплачивает

все полагающиеся таможенные платежи вне зависимости от применяемого режима налогообложения:

- ввозную таможенную пошлину;

- акцизный сбор, если он есть;

- НДС.

Основой для исчисления таможенных платежей является таможенная стоимость товаров, то есть цена товара, плюс таможенная пошлина плюс акцизный сбор (если есть).

При импорте товаров из стран, не входящих в ЕАЭС, импортер уплачивает НДС таможенным органам при помещении товаров под таможенную процедуру «выпуск для внутреннего потребления» (пп. 4 п. 1 ст. 146 НК РФ, пп. 1, пп. 7 п. 1 ст. 151 НК РФ).

Этот порядок уплаты НДС распространяется как на плательщиков НДС, так и на неплательщиков НДС (например, применяющих УСН).

Пример. Таможенный НДС при импорте

Импортер покупает в Китае одежду (прочую) по стоимости 10 000 руб. Ставка таможенной пошлины, которую нужно заплатить, составляет 10% (без учета ограничения по превышению веса). Заплатить придется пошлину в размере 1000 руб. (10 000 руб. х 10%). Акцизного сбора нет.

Таможенная стоимость товара составляет 11 000 руб. (10 000 + 1000).

При ввозе товаров в РФ и применении ставки 20% таможенному органу уплачивается НДС в сумме 2200 руб. (11 000 руб. х 20%).

Если импортер является плательщиком НДС, то сумму НДС, уплаченную таможенным органам при ввозе, он имеет право принять к вычету

(ст. 171 НК РФ, ст. 172 НК РФ).

Если импортер использует УСН с объектом «доходы минус расходы», в этом случае НДС, уплаченный таможенным органам, учитывается в расходах.

Если в дальнейшем ввезенный товар продается на территории РФ (в том числе через маркетплейс), то:

- плательщики НДС уплачивают налог при реализации товаров (пп. 1 п. 1 ст. 146 НК РФ);

- неплательщики НДС налог не платят.

Пример. НДС при реализации импортированного товара

Продолжим предыдущий пример. Если в дальнейшем товар продается на территории РФ за 12 500 руб., то сумма НДС от реализации составит 2500 руб. (12 500 рублей х 20%).

Напомним, аналогичный порядок расчета НДС применяется при ввозе в РФ товаров из стран ЕАЭС, за исключением того, что таможенного оформления не предусмотрено. Налоговую базу по НДС определяют как стоимость ввезенных товаров на дату их оприходования. Как правило, стоимость товаров равна цене сделки по договору. А платить НДС придется не таможенным, а налоговым органам.