отдельных

видов (направлений) деятельности

бухгалтерии

В

целях более тщательной регламентации

отдельных видов (направлений) деятельности

бухгалтерии руководством последней

могут разрабатываться соответствующие

нормативно-методические и

организационно-распорядительные

документы, в частности инструкции.

Например, в такой регламентации нуждается

процедура приема-сдачи дел при смене

руководящего состава бухгалтерии (ее

структурных подразделений). Содержание

и порядок указанной процедуры целесообразно

зафиксировать в соответствующей

инструкции. Для разработки проекта

инструкции обычно используются типовые

(примерные) инструкции аналогичного

назначения. Уточним, что в инструкции

о порядке приема-сдачи дел обычно

определяются:

1.

Управленческие решения, на основании

которых осуществляется процедура

приема-сдачи дел.

2.

Перечень вопросов, отражаемых в акте

приема-сдачи дел.

3.

Участие в процедуре приема-сдачи дел

представителя вышестоящего органа

управления (власти).

4.

Сроки приема-передачи дел.

5.

Порядок проверки состояния материального

и денежного учета, расчетных статей

баланса, а также отчетности.

6.

Перечень документов, на основании

которых осуществляется проверка.

7.

Действия сторон при возникновении

разногласий, выявлении злоупотреблений

и т.п.

8.

Прочие вопросы осуществления процедуры

приема-сдачи дел.

Для

надлежащей организации приема-сдачи

дел рекомендуется руководствоваться

примерным перечнем вопросов, представленным

в Приложении 3 к настоящему пособию.

Глава 1.8. Должностные инструкции персонала

группы

бухгалтерского делопроизводства

Должностная

инструкция — это нормативный документ,

регламентирующий деятельность конкретного

должностного лица (категории сотрудников

— руководящего состава, специалистов,

исполнителей и пр.) предприятия

(организации, учреждения) и устанавливающий

порядок применения указанными лицами

положений иных нормативно-правовых

актов. Подобные инструкции разрабатываются

и для персонала бухгалтерии предприятия,

в том числе для работников группы

бухгалтерского делопроизводства. Как

правило, подготовка должностных

инструкций производится на основе

соответствующих типовых (примерных)

инструкций, а также квалификационных

характеристик конкретных должностей.

Наконец, в рассматриваемом нами случае

должна приниматься во внимание и

специфика организации документационного

обеспечения бухгалтерской деятельности

в условиях соответствующего предприятия.

Примерное

содержание должностной инструкции

работника делопроизводства изложено

в Приложении 2 к Приложению 12 ГСДОУ и

представлено на рис. 1.15. Примерная

структура должностной инструкции

определена Методическими рекомендациями

ВНИИДАД «Ведение делопроизводства

в организации» (2003 г.) и включает

следующие разделы:

1.

Общие положения.

2.

Должностные обязанности.

3.

Права.

4.

Ответственность.

5.

Связи по должности.

┌─────────────────────────────────────────────────────────────────────────┐

│ Примерное

содержание должностной инструкции

│

│ работника

делопроизводства: │

│

│

│ 1.

Задачи работника (например, для

делопроизводителя — прием, │

│ регистрация

входящих и отправка исходящих документов).

│

│ 2.

Порядок замещения должности, т.е. кем

назначается и освобождается │

│ от

должности данный работник.

│

│ 3.

Профессиональные требования к работнику

(уровень образования, │

│ стаж

работы и др.).

│

│ 4.

Основные документы и материалы, которыми

обязан руководствоваться │

│ работник

в своей деятельности.

│

│ 5.

Предмет ведения или участок работы,

закрепленный за работником. │

│ 6.

Перечень видов работ, из которых

складывается выполнение │

│ возложенных

функций (например, регистрация документов

может включать │

│ заполнение

карточек, ведение картотеки, выдачу

справок и т.д.). │

│ 7.

Задачи, связанные с подготовкой

документов, получением, │

│ обработкой

и выдачей информации.

│

│ 8.

Задачи, предполагающие обязательное

использование определенных │

│ форм

и методов работы (например,

периодический контроль за │

│ формированием

дел в структурных подразделениях,

проведение инструктажей │

│ и

т.д.).

│

│ 9.

Задачи, требующие соблюдения сроков

выполнения конкретных │

│ действий.

│

│ 10.

Порядок исполнения поручений.

│

│ 11.

Этические нормы, которые необходимо

соблюдать в коллективе. │

│ 12.

Права работника для реализации

порученных ему функций и │

│ выполнения

обязанностей.

│

│ 13.

Подразделения и работники, от которых

исполнитель получает и │

│ которым

передает информацию, ее структуру и

сроки передачи, кто │

│ привлекается

к исполнению тех или иных документов,

с кем они │

│согласовываются

и т.д. │

│ 14.

Критерии, позволяющие оценить степень

выполнения работником │

│ своих

функций и обязанностей использования

прав и т.д. │

└─────────────────────────────────────────────────────────────────────────┘

Рис.

1.15

Разделы

должностной инструкции делятся на

пункты и при необходимости подпункты.

Нумерация разделов документа производится

римскими цифрами, а пунктов и подпунктов

— арабскими.

Текст

документа излагается служебно-деловым

стилем, при этом:

заголовок

к тексту должностной инструкции

формулируется в дательном падеже,

например: «Инструкция заместителю

главного бухгалтера»;

основной

текст излагается от третьего лица

единственного или множественного числа

<*>.

———————————

<*>

Последнее — в должностных инструкциях,

регламентирующих деятельность категории

работников, например: «При подготовке

документов к отправке делопроизводители

выполняют следующие действия…».

Оформление

документа производится на бланке, при

этом состав реквизитов, применяемых

для оформления должностной инструкции,

аналогичен изложенному в гл. 1.6 настоящего

пособия. Пример бланка должностной

инструкции представлен на рис. 1.16.

Примерные тексты должностных инструкций

представлены в Приложении 4 к настоящему

пособию.

Пример

бланка должностной инструкции

┌─────────────────────────────────────────────────────────────────────────┐

│Наименование

предприятия

│

│

│

│ Должностная

Утверждаю │

│ инструкция

_____________________ │

│ делопроизводителю

— _____________________ │

│ оператору

оргтехники (наименование

должности лица, │

│ ________

N _______________ уполномоченного

утвердить │

│ __________________________

документ) │

│ (место

издания) _________ ___________________ │

│ Подпись

Расшифровка подписи │

│

│

│ 00.00.0000

│

│

│

│ Примерная

структура текста: │

│

│

│ 1.

Общие положения.

│

│ 2.

Должностные обязанности.

│

│ 3.

Права.

│

│ 4.

Ответственность.

│

│ 5.

Связи по должности.

│

│

│

│

│

│ _______________________________

__________ ________________________ │

│ (Наименование

должности Подпись Расшифровка

подписи │

│ разработчика

или его │

│ непосредственного

руководителя) │

│

│

│ Визы

согласования

│

└─────────────────────────────────────────────────────────────────────────┘

Рис.

1.16

Соседние файлы в папке БД

- #

- #

- #

- #

- #

- #

- #

- #

Для правильной организации оборота документации нужно соблюдать требования Федерального закона от 06.12.2011 № 402-ФЗ «О бухучете» и федеральные стандарты бухгалтерского учета (ФСБУ «Документы и документооборот в бухгалтерском учете») для предприятий государственного сектора.

Структура оборота документов на предприятии включает три основных потока:

- Входящие — поступившие от других лиц или организаций (запросы, письма).

- Исходящие — отправляемые из учреждения сторонним адресатам (ответы на запросы).

- Внутренние — создаются внутри предприятия и не выходят за его пределы, используются работниками в управленческом процессе (организационно-правовые, инструктивные, нормативные, организационно-распорядительные и пр.).

Цели организации документооборота в бухгалтерии

Основная цель документооборота в бухгалтерском и налоговом учете — документирование текущей деятельности компании, оперативный учет хозяйственных операций, единообразие обработки, однократность и прямоточность в движении документации. Также передача первичных документов для регистрации содержащейся в них информации в регистры бухучета с последующим составлением отчетности. Процесс обеспечивает работу компании и включает создание, прием, регистрацию, передачу, согласование и хранение служебных бумаг. Ключевыми параметрами считаются маршрут движения документа и время его прохождения от одного этапа к другому.

Особенностью документооборота в бухгалтерии является то, что его правила касаются только документов, подлежащих отражению в бухгалтерском учете (в соответствии с положением, утвержденным Минфином СССР 29.07.1983 № 105) и не затрагивают некоторые организационно-распорядительные документы, например приказы о проведении инструктажа по технике безопасности, о мерах по предупреждению распространения коронавируса и другие.

Кто за него отвечает

Ответственный за бухгалтерский документооборот — главный бухгалтер предприятия. На него возлагаются обязанности по разработке правил документооборота в бухучете и технологии обработки учетной информации, которые составляются в виде графика. График выглядит как схема или перечень работ с указанием ответственных лиц и сроков их исполнения.

Как организовать документооборот

Алгоритм организации документооборота в бухгалтерского учета на предприятии происходит следующим образом:

- Разработка и утверждение положения о бухгалтерской службе.

- Составление должностных инструкций для работников.

- Составление графика оборота документации.

- Создание технологии обработки учетной информации.

- Разработка номенклатуры дел и порядок хранения бумаг.

Грамотная организация бухгалтерского учета на предприятии и документооборота упрощает контроль учета, ускоряет сроки составления финансовых отчетов и оперативность учета.

Требования к документам

Общие требования к оформлению документации в документообороте бухгалтерского учета:

- Регистрационный номер.

- Код номенклатуры.

- Источник получения.

- Должность и фамилия исполнителя.

- Срок исполнения.

- Контролирующее лицо.

- Печать, подписи руководителя и главного бухгалтера.

Как хранить

В соответствии с ФЗ «О бухучете», предприятие должно хранить документы в соответствии со сроками, устанавливаемыми правилами организации архивного дела, но не меньше 5 лет. Первичная и учетная документация хранится до 5 лет, инвентаризационное дело, акты ревизии — 3 года, бухгалтерская отчетность и баланс, квартальные балансы — 3 года, годовые — 10 лет, лицевые счета сотрудников — 75 лет.

Служебные бумаги постоянного хранения (свыше 10 лет), согласно описи, передаются подшитыми в архив организации, временного хранения (до 10 лет) в архив чаще всего не поступают. После истечения сроков они подлежат утилизации путем составления акта списания.

Как исправлять ошибки

Порядок исправления ошибок и неточностей в документах определяется п. 7 ст. 9 закона № 402-ФЗ. В законе упоминается, что корректировка должна датироваться и заверяться подписью ответственного за составление.

Бухгалтерский учет основан на работе с документами. От его организации зависит качество учета. Рассмотрим, как построить систему обработки документов, чтобы исполнять требования закона и владеть достоверной информацией о финансово-хозяйственных операциях.

Бухгалтерский документ и правила его составления

Само слово «документ» происходит от латинского «docēre» (доказывать). Отсюда вытекает и его основное назначение — подтверждать те или иные факты. Применительно к бухучету речь идет о различных фактах хозяйственной жизни компании.

Процессы, из которых складывается ведение бизнеса, весьма разнообразны и каждому из них соответствуют свои документы. Кроме того, закон разрешает организациям самостоятельно разрабатывать формы, исходя из своих потребностей (п. 4. ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухучете»).

Строго регламентируются только документы, используемые бюджетными организациями, а также отдельные «специфические» их группы, например, банковские и кассовые.

Однако свободный выбор формы в данном случае не означает, что порядка документооборота в бухгалтерском учете вообще не существует. Есть перечень обязательных реквизитов, которые должен содержать в себе любой учетный документ. Точнее говоря — таких перечней два, в первом говорится о требованиях к первичным документам, а во втором — к сводным.

Эти списки во многом повторяют друг друга (п. 2 ст. 9 и п. 4 ст. 10 закона № 402-ФЗ), поэтому представим их в виде таблицы

|

Данные / вид документа |

первичный |

сводный |

|---|---|---|

|

Общая информация |

наименование формы и экономического субъекта |

|

|

Период |

дата составления |

период ведения |

|

Данные |

описание факта хозяйственной жизни |

|

|

Числовое выражение |

выражение указанного выше факта в натуральных или денежных единицах |

сумма по отдельным объектам и по регистру в целом в денежном выражении |

|

Заверение |

должности, ФИО и подписи ответственных лиц |

Особой категорией сводных регистров можно считать отчеты. Форма этих документов всегда определена законом, а подача информации ориентирована на внешних пользователей.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

Б. Накопительные. В этом случае заполнение данных происходит последовательно, в течение длительного периода. Такие формы (например, лимитно-заборные карты) обычно используют для учета однородных периодических операций. Накопительные документы нужно отличать от сводных, рассмотренных выше. Дело в том, что сводные ведомости заполняются не последовательно, а единовременно, на основании другой «первички», сформированной ранее.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Но т.к. на сегодня «ручное» ведение бухучета почти не встречается и практически все формы готовятся с помощью специализированного программного обеспечения, то уместнее будет другая классификация документов:

А. Бумажные. В этом случае «первичка», сформированная бухгалтерской программой, распечатывается и заверяется подписью ответственного лица, а также (в случае необходимости) печатью.

Б. Электронные. Эта категория «первички» не выводится на бумажные носители, а направляется адресату как внутри, так и вне компании по телекоммуникационным сетям. Для подтверждения достоверности также используется подпись. Но в данном случае она представляет собой определенным образом закодированный информационный пакет.

Организация документооборота

Итак, вся деятельность организации сопровождается «производством» огромного количества различных бумаг. Чтобы своевременно получать всю необходимую информацию о бизнесе, нужно наладить работу с ними, т.е. — организовать документооборот в системе бухгалтерского учета.

Ответственность за это, как и за учет в целом, несет руководитель организации (п. 1 ст. 7 закона № 402-ФЗ).

Важно!

Несмотря на важность этого вопроса, в современном российском законодательстве до сих пор не существует специального нормативного акта, посвященного бухгалтерскому документообороту. Федеральный стандарт «Документы и документооборот в бухгалтерском учете» сейчас находится в разработке и, скорее всего, будет принят в 2020 году.

Сегодня при организации бухгалтерского документооборота на предприятии можно ориентироваться на

«Положение о документах…», утвержденное приказом Минфина СССР № 105 от 29.07.1983.

Любая учетная форма в организации проходит следующие этапы документооборота:

- Создание документа или его получение от контрагентов.

- Проверка. На этом этапе документ анализируют на соответствие требованиям закона, сущности отражаемой операции и математическим правилам.

- Обработка. Бухгалтеры называют этот этап «проведение документа». Это означает, что на его основании осуществляются записи по счетам, т.е. бухгалтерские проводки.

- Хранение. В течение некоторого времени документ хранится в помещении бухгалтерии. Обычно этот срок составляет не менее года, чтобы при заполнении годового отчета можно было быстро обратиться к любой «первичке».

- Когда необходимость в оперативном доступе к документу отпадает, он передается в архив. Срок архивного хранения для разных типов документов определяется законом.

Оформление первичных бухгалтерских документов

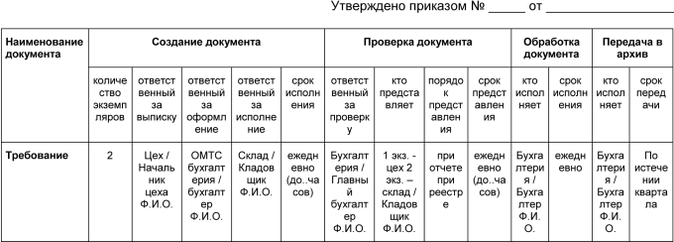

Пример схемы бухгалтерского документооборота в организации приведен ниже.

Правила хранения документации

Минимальный срок хранения бухгалтерских документов составляет 5 лет (ст. 29 закона № 402-ФЗ). Конкретные сроки по категориям документации приведены в п. 4.1 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558.

Пример

Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно. Требования к помещениям, предназначенным для хранения документов, приведены в п. 4.2 Основных правил, одобренных решением коллегии Росархива от 06.02.2002. В частности, архивное помещение должно быть пожаробезопасным, защищенным от затопления и иметь запасной выход.

Хранение бухгалтерских документов (правила и сроки)

Если организация формирует «первичку» в электронном виде, то хранить ее на бумаге не обязательно. А сроки здесь будут такими же, как и для «обычной» документации.

Однако если проверяющие запросят бумажную копию документа, то предприятие должно будет распечатать его и заверить в установленном порядке.

Как исправлять ошибки

Никакая самая «продвинутая» система документооборота бухгалтерских документов не гарантирует защиту от ошибок.

Общий порядок исправления неточностей в документе определен в п. 7 ст. 9 закона № 402-ФЗ. Закон говорит только о том, что корректировка должна быть датирована и заверена подписями лиц, ответственных за составление документа.

Конкретные правила прописаны в разделе 4 положения № 105 от 29.07.1983. Этот документ действует, в части не противоречащей закону № 402-ФЗ и другим «современным» нормативным актам о бухучете. Неверную информацию следует зачеркнуть (одной чертой, чтобы было возможно прочесть) а затем написать сверху правильные данные.

Иногда предприятия просто заменяют неверный документ на новый с уточненными данными. Формально они имеют на это право. Т.к. федерального стандарта в этой области на сегодня не существует, то в рамках документооборота бухгалтерии организация может применять собственные правила. Правда, Минфин в своих последних разъяснениях обращает внимание на то, что подобная замена в общем случае не предусмотрена законом (письмо Минфина РФ от 23.10.2017 № 03-03-10/69280).

Но для отдельных видов документов исправления не допускаются в принципе, поэтому их в любом случае придется заменять. В первую очередь речь идет обо всех формах, связанных с кассовыми и банковскими операциями (п. 16 Положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Также на новый документ нужно заменить и ошибочно заполненный счет-фактуру (п. 7 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). В этом случае сведения об исправлении нужно указать в строке 1а нового документа.

Аналогичным образом обычно вносят исправления и в электронные документы. Новый экземпляр электронной «первички» заменяет собой старый, при этом в базе сохраняется информация о внесенных корректировках.

Но если документ с неверными данными уже попал на стол проверяющим, менять что-либо поздно. Тогда остается только надеяться, что искажения учета не будут слишком серьезными. Ведь если занижение сумм обязательных платежей из-за ошибок в бухучете превысит 10%, то виновные лица могут быть наказаны по ст. 15.11 КоАП РФ. К слову, штраф по ней достигает 20 тысяч рублей, а срок дисквалификации — 2 лет.

К самой же компании в любом случае будут предъявлены налоговые санкции в виде штрафа в размере 20% недоимки, а также пени.

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

Восстанавливать придется всю документацию, по которой еще не истек срок хранения. Но в первую очередь — постараться максимально быстро решить вопрос с данными за последние три года, которые могут «попасть» под налоговую проверку. Если информационная база не пострадала, то восстановить свои документы будет достаточно просто.

Сложнее с той «первичкой» которая получена от контрагентов, или на которой требуются отметки сторонних организаций. В этом случае необходимо запросить у всех контрагентов заверенные копии или дубликаты.

Важно!

Сохраняйте все подтверждающие документы, связанные с восстановлением утраченной «первички»: от акта обследования до переписки с контрагентами. Это поможет в случае, если налоговики захотят оспорить подлинность восстановленных документов.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов.

Как оценить состояние документооборота в вашей компании

Каждому руководителю хочется верить, что уж в его-то компании в документах все в полном порядке. Но так ли это? Проверить несложно: запросите у главбуха «первичку» по нескольким контрагентам, лучше — по тем, которые могут вызвать вопросы у налоговиков. Естественно, вам скажут, что все бумаги в наличии. Не советуем верить на слово, лучше убедиться в этом лично.

Дело в том, что бухгалтеры нередко выполняют рутинную бумажную работу в самый последний момент. И пока бизнес работает в штатном режиме, это не играет особой роли. Но если в компании неожиданно появятся проверяющие, то отсутствие «первички» может стать причиной серьезных проблем.

Когда мы ведем учет клиента, электронные копии всех его документов находятся в информационной базе. Поэтому при запросе налоговиков любые данные будут немедленно предоставлены. Но этим наше участие в проверке не ограничивается. Мы можем полностью взять на себя общение с проверяющими, вплоть до судебного разбирательства, если это потребуется (оплата за сопровождение проверки производится по отдельному тарифу).

Вывод

Организация документооборота в бухгалтерском и налоговом учете во многом определяет состояние бизнеса в целом.

Без налаженной системы работы с документами неизбежны постоянные сбои всех бизнес-процессов. А если такая компания попадет в поле зрения проверяющих, то вряд ли удастся избежать серьезных санкций.

Организация бухгалтерского документооборота при помощи аутсорсинговой компании — мудрое решение организаций, которые хотят иметь идеальный порядок в документах как в текущей работе, так и в случае проверок.

В соответствии с пунктом 2 части 1 статьи 23 и пунктом 2 части 1 статьи 28 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149), подпунктом 5.2.21(1) пункта 5.2 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 3258; 2020, № 6, ст. 698), программой разработки федеральных стандартов бухгалтерского учета на 2019 -2021 гг., утвержденной приказом Министерства финансов Российской Федерации от 5 июня 2019 г. № 83н (зарегистрирован Министерством юстиции Российской Федерации 27 июня 2019 г., регистрационный № 55062), приказываю:

1. Утвердить прилагаемый Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (далее — Стандарт).

2. Установить, что Стандарт применяется с 1 января 2022 года. Организация может принять решение о применении настоящего Стандарта до указанного срока.

Министр А.Г. Силуанов

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Утвержден приказом

Министерства финансов

Российской Федерации

от 16.04.2021 № 62н

Федеральный стандарт бухгалтерского учета

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

I. Общие положения

1. Настоящий федеральный стандарт бухгалтерского учета (далее — Стандарт) устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов, за исключением организаций бюджетной сферы.

2. Для целей настоящего Стандарта:

а) под документами бухгалтерского учета понимаются первичные учетные документы и регистры бухгалтерского учета;

б) под документооборотом в бухгалтерском учете понимается движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования для составления бухгалтерской (финансовой) отчетности, помещения в архив).

3. В случаях, установленных нормативными актами Центрального банка Российской Федерации, принимаемыми в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149) (далее — Федеральный закон «О бухгалтерском учете»), кредитные и некредитные финансовые организации, регулирование деятельности которых осуществляет Центральный банк Российской Федерации, не применяют пункты 5-7, 22 настоящего Стандарта.

II. Требования к документам бухгалтерского учета

4. Документы бухгалтерского учета должны соответствовать требованиям, установленным Федеральным законом «О бухгалтерском учете», а также настоящим Стандартом.

5. Документы бухгалтерского учета должны быть составлены на русском языке, за исключением случаев, установленных абзацем вторым настоящего пункта и в абзацем первым пункта 6 настоящего Стандарта.

Первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык, за исключением случая, установленного абзацем первым пункта 6 настоящего Стандарта.

6. В случае если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют составления документов бухгалтерского учета на языке данной страны, то такие документы составляются на соответствующем иностранном языке.

При этом регистр бухгалтерского учета, составленный на иностранном языке, должен содержать построчный перевод на русский язык.

7. Величина денежного измерения объектов бухгалтерского учета записывается в регистрах бухгалтерского учета в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности экономическим субъектом, за исключением случая, указанного в абзаце втором настоящего пункта.

Величина денежного измерения объектов бухгалтерского учета, стоимость которых выражена в иностранной валюте, записывается в регистрах бухгалтерского учета одновременно в такой валюте и в рублях, если иное не установлено федеральными стандартами бухгалтерского учета, принимаемыми в соответствии с Федеральным законом «О бухгалтерском учете».

8. При указании реквизитов, предусмотренных частью 2 статьи 9 Федерального закона «О бухгалтерском учете» (далее — обязательные реквизиты), в первичном учетном документе:

а) в качестве даты составления первичного учетного документа указывается дата его подписания лицом (лицами), совершившим (совершившими) сделку, операцию и ответственным (ответственными) за ее оформление, либо лицом (лицами), ответственным (ответственными) за оформление совершившегося события;

б) в случае отличия даты составления первичного учетного документа от даты совершения факта хозяйственной жизни, оформляемого этим первичным учетным документом, указывается также информация о дате совершения факта хозяйственной жизни;

в) в случае включения обязательных реквизитов в первичный учетный документ на основании другого документа, содержащего информацию о факте хозяйственной жизни (далее — оправдательный документ), указывается информация, позволяющая идентифицировать соответствующий оправдательный документ.

9. При составлении экономическим субъектом первичных учетных документов допускается:

а) оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом;

б) оформлять длящиеся факты хозяйственной жизни (в частности, начисление процентов, амортизация активов, изменение стоимости активов и обязательств), а также повторяющиеся факты хозяйственной жизни (в частности, поставка товара, продукции партиями в разные даты по одному долгосрочному договору) первичными учетными документами, составляемыми с периодичностью, определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности, предусмотренного Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Министерства финансов Российской Федерации от 6 октября 2008 г. № 106н (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2008 г., регистрационный № 12522)1 (в частности, сутки, неделя, месяц, квартал), при условии их составления на отчетную дату;

в) оформлять ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами одним первичным учетным документом;

г) использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (в частности, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все установленные частью 2 статьи 9 Федерального закона «О бухгалтерском учете» обязательные реквизиты первичного учетного документа.

10. Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

а) полноту информации (получение информации, необходимой всем заинтересованным пользователям);

б) отражение объектов бухгалтерского учета в хронологической последовательности (далее — хронологическая запись) и систематическое накапливание информации о них на счетах бухгалтерского учета (далее — систематическая запись);

в) ведение бухгалтерского учета на синтетических счетах (далее — синтетический учет) и аналитических счетах (далее — аналитический учет);

г) системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

д) обоснованность учетных записей (соответствие данным первичных учетных документов);

е) достоверность информации (полнота и точность представления объектов бухгалтерского учета);

ж) своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

з) юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

11. Правильность отражения объектов бухгалтерского учета в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие регистры бухгалтерского учета.

12. Экономический субъект вправе включать в документ бухгалтерского учета реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным частью 2 статьи 9 Федерального закона «О бухгалтерском учете».

13. Записи в документах бухгалтерского учета, составляемых на бумажном носителе, должны производиться средствами, обеспечивающими сохранность этих записей в течение срока хранения документов бухгалтерского учета не меньшего, чем установленный статьей 29 Федерального закона «О бухгалтерском учете» (в частности, краской, чернилами, шариковой ручкой). При создании документов бухгалтерского учета на бумажном носителе запрещается производить записи средствами, не обеспечивающими сохранность этих записей (в частности, простым карандашом).

14. При составлении документов бухгалтерского учета в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

15. Экономический субъект должен обеспечить однократность принятия к бухгалтерскому учету первичного учетного документа.

16. Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем экономического субъекта.

17. Виды электронной подписи документов бухгалтерского учета, составляемых в виде электронного документа, устанавливаются экономическим субъектом из числа предусмотренных Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; 2021, № 9, ст. 1467), если требование об использовании конкретного вида электронной подписи в соответствии с целями ее использования не предусмотрено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами.

Виды электронной подписи первичных учетных документов, составляемых в виде электронного документа экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъекта с данными участниками электронного взаимодействия.

III. Исправление документов бухгалтерского учета

18. Допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом с учетом требований настоящего Стандарта, за исключением случаев, когда в соответствии с законодательством Российской Федерации или принятыми в соответствии с ним правилами внесение исправлений в документы бухгалтерского учета запрещено.

19. Исправление в документе бухгалтерского учета производится таким образом, чтобы были ясны ошибочные и исправленные данные. Оно должно содержать дату исправления, а также подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), внесших это исправление, с указанием их должностей, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

20. Допускается исправление документа бухгалтерского учета, составленного в виде электронного документа, путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

21. Исправление в документе бухгалтерского учета, составленном на бумажном носителе, производится путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым.

Зачеркивание производится чертой таким образом, чтобы можно было прочитать ошибочный текст или сумму.

Исправление в документе бухгалтерского учета, составленном на бумажном носителе, должно сопровождаться надписью «Исправлено» и содержать дату исправления, а также подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), в котором произведено исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исправления в виде подчисток (в частности, замазывания, стирания) в документе бухгалтерского учета, составленном на бумажном носителе, не допускаются.

22. Исправление в регистре бухгалтерского учета может также производиться путем внесения в него исправительной записи по счетам бухгалтерского учета. Исправительная запись производится в форме записи на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус (сторнировочная запись), либо в форме записи на сумму, дополняющую сумму ошибочной записи до правильной величины (дополнительная запись).

IV. Хранение документов бухгалтерского учета

23. Экономический субъект должен хранить подлинники документов бухгалтерского учета, составленных на бумажном носителе и (или) в виде электронного документа, за исключением случаев, установленных законодательством Российской Федерации.

24. Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

25. Экономический субъект должен хранить документы бухгалтерского учета, а также данные, содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации.

В случае если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют хранения документов бухгалтерского учета на территории данной страны, то такое хранение должно быть обеспечено.

26. Доступ к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета предоставляется в порядке, установленном экономическим субъектом, с обязательным информированием главного бухгалтера или иного должностного лица экономического субъекта, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор оказания услуг по ведению бухгалтерского учета.

27. В случае утраты документов бухгалтерского учета (в частности, гибели, пропажи), а также их порчи, приводящей к невозможности использования, экономический субъект должен принять все возможные меры по их восстановлению.

V. Документооборот в бухгалтерском учете

28. Документооборот в бухгалтерском учете организуется руководителем экономического субъекта.

29. Организация документооборота в бухгалтерском учете должна обеспечивать:

а) своевременное отражение объектов бухгалтерского учета в бухгалтерском учете, в том числе передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета и составление на их основе бухгалтерской (финансовой) отчетности;

б) предотвращение несанкционированного доступа к документам бухгалтерского учета.

30. Своевременное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие указанные документы.

——————————

1 с изменениями, внесенными приказами Министерства финансов Российской Федерации от 11 марта 2009 г. № 22н (зарегистрирован Министерством юстиции Российской Федерации 6 апреля 2009 г., регистрационный № 13688), от 25 октября 2010 г. № 132н (зарегистрирован Министерством юстиции Российской Федерации 25 ноября 2010 г., регистрационный № 19048), от 8 ноября 2010 г. № 144н (зарегистрирован Министерством юстиции Российской Федерации 1 декабря 2010 г., регистрационный № 19088), от 27 апреля 2012 г. № 55н (зарегистрирован Министерством юстиции Российской Федерации 20 июня 2012 г., регистрационный № 24643), от 18 декабря 2012 г. № 164н (зарегистрирован Министерством юстиции Российской Федерации 15 февраля 2013 г., регистрационный № 27109), от 6 апреля 2015 г. № 57н (зарегистрирован Министерством юстиции Российской Федерации 30 апреля 2015 г., регистрационный № 37103), от 28 апреля 2017 г. № 69н (зарегистрирован Министерством юстиции Российской Федерации 25 июля 2017 г., регистрационный № 47517), от 7 февраля 2020 г. № 18н (зарегистрирован Министерством юстиции Российской Федерации 6 марта 2020 г., регистрационный № 57686

Источник — Официальный интернет-портал правовой информации

В Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» внесены изменения. Причиной тому – Закон от 26.07.2019 № 247-ФЗ. Поправки вступили в силу 26.07.2019. Основная из них – это обязательность выполнения требований главных бухгалтеров о составлении документов бухучета всеми работниками организации. Как в новых условиях организовать документооборот? Что уже изменилось в части ответственности бухгалтеров за чужие ошибки? Как в отсутствие новых поправок складывалась судебная практика по привлечению к ответственности за чужие ошибки? Ответы на эти вопросы вы найдете в данном материале.

Новые поправки касаются всех бухгалтерий

Несмотря на название закона «О внесении изменений в Федеральный закон «О бухгалтерском учете» и отдельные законодательные акты Российской Федерации в части регулирования бухгалтерского учета организаций бюджетной сферы», его положения распространяются и на иные организации, то есть и на коммерческие, поскольку сфера действия закона о бухучете весьма обширна – вести бухучет, согласно ему, обязаны коммерческие и некоммерческие организации, а также индивидуальные предприниматели.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

Мы осветим те новшества, которые затронут работу коммерческих организаций.

Требования бухгалтеров к оформлению документов обязательны для всех работников

Часть 3 ст. 9 закона № 402-ФЗ, содержащая требования к составлению первичных учетных документов, дополнена новыми полномочиями главбуха или лица, ведущего учет в организации: письменно изложенные требования бухгалтера касательно составления документов являются обязательными для исполнения всеми работниками организации.

Несомненно, это новшество позитивное, поскольку уйдут в прошлое ситуации, когда неправильно заполненный документ стал причиной для доначисления налогов или отказа в предоставлении пособий.

Теперь от требований бухгалтера отмахнуться не получится, поскольку основания для их исполнения будут закреплены на уровне федерального закона.

Корректировать отчетность после ее утверждения нельзя

Изменены и общие требования к бухгалтерской отчетности, изложенные в ст. 13 закона № 402-ФЗ. В частности, часть 9 об утверждении и опубликовании отчетности дополнена запретом на внесение исправлений в отчетность после ее утверждения (когда оно установлено законодательно или учредительными документами компании).

Бухотчетность утверждается на годовом собрании. Срок утверждения оговаривается в уставе. В зависимости от вида хозяйственного общества собрание может быть проведено:

-

для ООО – с 1 ноября до 1 мая (ст. 34 закона об ООО);

-

для АО – с 1 ноября до 1 июля ( п. 1 ст. 47 закона об АО).

Таким образом, если ошибки обнаружились в утвержденной отчетности, исправлять их придется уже в отчетном периоде.

Корректировать отчетность до ее утверждения можно

На отправку исправленной бухотчетности в ИФНС законодатель отводит 10 рабочих дней. Срок отсчитывается от следующего дня после внесения исправлений либо после утверждения бухотчетности, если оно предусмотрено законом или уставом. Исправленный вариант нужно подать по ТКС.

К примеру, ошибка допущена в отчетности ООО в мае. Исправлять ее путем подачи «уточненки» уже поздно, так как отчетность утверждена. А вот если ошибка обнаружена в апреле, до годового собрания, то именно на этом мероприятии ее и следует исправить, утвердить исправленный вариант и затем отправить налоговикам.

Перечень документов, регулирующих бухучет, расширен

К документам, регулирующим бухучет, добавлены:

-

федеральные стандарты бухучета;

-

отраслевые стандарты бухучета.

Кроме того, как и прежде, регулировать бухучет будут:

-

нормативные акты Центробанка РФ;

-

рекомендации по ведению учета;

-

стандарты ведения учета организации.

При этом федеральные стандарты установят лишь минимальные требования к бухучету, а также допустимые способы ведения бухучета для организаций небюджетной сферы.

Новые правила документооборота

Проект нового стандарта «Документы и документооборот в бухгалтерском учете» уже опубликован. Согласно Приказу Минфина РФ от 05.06.2019 № 83н его применение станет обязательным с 2021 года. Организации бюджетной сферы его применять не должны.

Стандарт содержит требования к документам бухучета и организации документооборота. Определены два основных понятия: «документы» и «документооборот». К документам относится вся «первичка», а документооборот – это организация движения документов в экономическом субъекте, начиная от момента их составления или получения до отправки в архив.

Основные новшества документооборота следующие.

Требования к документам бухучета

Датой составления документа будет считаться дата его подписания. Так, дата составления документа может не совпадать с фактической датой осуществления операции, но первичный документ должен обязательно ее отразить – п. 7 проекта.

Стандарт допускает включение в документы не только обязательных, но и дополнительных реквизитов. При этом, если «первичка» составлена на основе другого документа, ссылка на него обязательна – п. 12 проекта.

Несколько событий хозяйственной жизни теперь можно фиксировать в одном сводном документе, например, начисление процентов, амортизацию, повторяющуюся поставку товара по одному и тому же договору. При этом организация вправе самостоятельно устанавливать периодичность формирования таких документов – пп. «а» п. 13 проекта.

В качестве первичных разрешат использовать следующие документы:

-

договор;

-

кассовый чек;

-

квитанцию об оплате;

-

расписку;

-

служебный контракт;

-

служебное задание;

-

приказ о приеме на работу;

-

приказ об увольнении;

-

авансовый отчет.

Правда, есть условие – они должны содержать обязательные для «первички» реквизиты – пп. «в» п. 13 проекта.

Подписание и исправление документов бухучета

Виды электронных подписей для электронных документов и перечень лиц, уполномоченных на их подписание, организация вправе устанавливать самостоятельно, за исключением установленных законом случаев, когда нужно использовать определенный вид электронной подписи – п. 17–18 проекта.

Документы, фиксирующие движение денежных средств, подписываются исключительно руководителем и главбухом – п. 19 проекта.

Разъяснено, как исправлять электронные и бумажные документы. Если речь идет об электронном формате документа – вместо ошибочного разрешено составлять новый. В нем должно быть указание на то, что он составлен взамен первоначального. Сделать это можно будет, если предусмотрена техническая возможность воспроизведения нового электронного документа только вместе с первоначальным электронным документом – п. 22 проекта.

Хранение документов бухучета

Переводить бумажные документы в электронный вид для удобства хранения нельзя. Сохранить их необходимо в формате составления – п. 26 проекта.

Документооборот в бухучете

В проекте стандарта предусмотрены следующие принципы построения документооборота на предприятии:

-

организовать документооборот обязан руководитель;

-

документооборот должен обеспечить своевременное и полное отражение всех событий хозяйственной жизни в бухучете, в том числе фиксацию передачи документов для регистрации в регистрах и последующем составлении на их основе бухотчетности;

-

отвечать за правильное и своевременное заполнение документов, их передачу и достоверность представленных в них данных будут составившие и подписавшие их лица – п. 30–32 проекта.

Как практически закрепить обязательность исполнения всеми работниками требований главбуха

В условиях изменившихся полномочий бухгалтера (он теперь вправе требовать правильного оформления документов бухучета от всех работников организации) возрастает роль именно документооборота.

Чтобы добиться исполнения требований бухгалтера, можно использовать уже имеющиеся инструменты по организации документооборота. Речь идет о графике документооборота.

Он составляется для упорядочения движения документов в организации. График позволяет обеспечить своевременное получение бухгалтерией «первички», ее учет и хранение, и главное – в нем есть сведения о лицах, отвечающих за составление того или иного первичного документа. Таким образом, ясно, на кого ложится ответственность за правильное заполнение конкретной бумаги.

График составляется организацией самостоятельно. Это может быть схема или таблица. За основу можно взять форму графика, приведенную в «Положении о документах и документообороте в бухгалтерском учете», утвержденном Минфином СССР 29.07.1983 № 105.

Пример графика документооборота по предприятию

В графике устанавливаются все этапы движения документа, сроки исполнения вплоть до передачи в архив, а также лица, ответственные за его заполнение. Таким образом, согласно букве закона бухгалтер не будет отвечать за чужие ошибки.

График необходимо оформить распоряжением руководителя как приложение к приказу об учетной политике.

С ним следует ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов.

Бухгалтеров уже не наказывают за чужие ошибки

КоАП РФ в части ответственности бухгалтеров изменен. Случилось это недавно, поправки внесены Законом от 29.05.2019 № 113-ФЗ. Он дополнил статью 15.11 КоАП РФ, предусматривающую ответственность за грубые нарушения в учете, новым положением.

Речь идет о ситуациях, когда бухгалтеров не будут штрафовать за грубые нарушения в виде искажения отчетности, если они допущены по любой из причин:

-

первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

-

первичные документы не переданы или переданы с опозданием.

За грубые нарушения размеры штрафов, налагаемых на должностных лиц, составляют от 5 до 10 тыс. рублей. Повторное нарушение повлечет удвоение штрафов или дисквалификацию от одного года до двух лет.

Закон уже начал действовать с 09.06.2019.

Примеры привлечения к ответственности за чужие ошибки

Пример № 1. Правонарушение допущено предыдущим бухгалтером, наказан действующий

Новая поправка в статью КоАП РФ за грубые нарушения в учете, возможно, уберегла бы от денежного взыскания главного бухгалтера сельского поселения.

Главбуха по результатам проверки оштрафовали на 5 тыс. рублей за неотражение в бухгалтерском балансе за 2017 год числящегося в реестре муниципальной собственности нежилого здания. Жалобу бухгалтера об отмене судебного акта в связи с отсутствием состава преступления судьи оставили без удовлетворения.

В свое оправдание женщина представила следующие доводы:

-

в 2016 году, когда здание должно было быть поставлено на учет, она еще не числилась в штате;

-

ведение реестра муниципальной собственности в должностные обязанности бухгалтера не входило.

Увы, эти доводы судом были признаны несостоятельными. Факты грубого нарушения другим лицом и в период времени до устройства на работу заявительницы роли не сыграли (Постановление Белгородского областного суда от 08.11.2018 № 4А-653/2018).

Пример № 2. В ошибке кассира виноват директор

Еще один пример наказания за чужие ошибки – штраф на гендиректора общества за нарушение порядка ведения кассовых операций.

Проверка выявила факты возврата денежной наличности по ошибочно пробитым и возвратным чекам. Причем возврат средств осуществлялся ранее продажи возвращенных товаров, что свидетельствовало о неоприходовании денежных средств в кассу.

Непосредственно виноват в этом был кассир, однако оштрафовали именно директора. Отменить штраф руководителю не удалось, всю ответственность судьи возложили на него (Решение Московского городского суда от 18.09.2013 № 7-2520/13).

Пример № 3. За ошибки в «первичке» отвечают ее составители, а не главбух

Государственная инспекция труда оштрафовала главного бухгалтера АО на 10 тыс. рублей за неполную выплату зарплаты сотрудникам. Дело в том, что плановая проверка общества обнаружила факты неоплаченной сверхурочной работы.

Не согласившись с наказанием, главбух подал жалобу об отмене постановления ГИТ. Бухгалтер настаивал на том, что субъектом правонарушения он не являлся, поскольку в его обязанности контроль правильности составления табелей учета рабочего времени не входил. Согласно должностной инструкции он был обязан контролировать лишь отражение в учете (в программе «1С: Предприятие») данных, содержащихся в табелях.

Суд внял доводам заявителя по следующим причинам:

-

согласно пункту 3 ч. 3 ст. 9 закона о бухучете лицо, осуществляющее учет, не несет ответственности за соответствие составленных другими лицами первичных документов о свершившихся фактах хозяйственной жизни;

-

первичными учетными документами, подтверждающими сверхурочную работу, являются табель учета рабочего времени и приказ о привлечении к сверхурочной работе. Составление этих документов в должностные функции главбуха не входило;

-

в рассматриваемом деле ни в табеле учета рабочего времени, ни в трудовых договорах сведений о сверхурочной работе сотрудников не содержалось.

Учитывая все эти факты, суд постановление трудовой инспекции отменил (Решение Тамбовского областного суда от 12.09.2018 № 7-335(2)/2018).