В 2023 году главбухам государственных и муниципальных учреждений не один раз придется корректировать ведение бухгалтерского (бюджетного) учета. На что обратить внимание, какие изменения произошли — расскажем в статье.

Изменения в бухгалтерском (бюджетном) учете и отчетности учреждений всех типов происходят каждый год: некоторые изменения вступают в силу с 1 января, другие – в течение года.

В 2023 году такие изменения существенно не повлияют на бухучет «обычных» учреждений муниципального и регионального уровня (школы, больницы, дома культуры и т.п.). Наибольшие коррективы придется внести в порядок ведения учета финансовым службам органов власти всех уровней, отдельным учреждениям науки и высшего образования. Все такие изменения главбуху нужно отразить в учетной политике на 2023 год.

Налоговые изменения

В 2023 году перевернулся система оплаты налогов. Фактически с ног на голову. Бюджетные учреждения тоже платят налоги и взносы, поэтому им нужно быть в курсе тех изменений, которые коснулись фактически всех налогоплательщиков.

Единый налоговый платеж и ЕНС

С 1 января 2023 году почти все налоги, взносы и сборы уплачиваются на ЕНС – единый налоговый счет.

Чтобы перевести платеж в бюджет, теперь не нужно заполнять отдельные платежки по налогам, достаточно заплатить ЕНП – единый налоговый платеж.

Реквизиты для оплаты и образец платежки вы найдете здесь. Имейте в виду – с 2023 года все налоги уходят в УФНС Тулы.

Какие налоги не перечисляются через ЕНП, а платят по прежнему отдельными платежками:

-

НДФЛ по патенту для иностранцев (НДФЛ с заработной платы, которую получают иностранцы, переводят в составе ЕНП!);

-

госпошлины, по которой судом не выдан исполнительный документ;

-

утилизационный сбор.

В переходный период 2023 года дано послабление – можно продолжать перечислять налоги и взносы по-старому. Реквизиты для перевода все равно будут новыми (деньги получит тульская УФНС), а вот указать КБК можно конкретного налога или взноса. Такие платежки еще и будут играть роль уведомлений.

Пока можно также отдельными платежками перечислять налог самозанятых (НПД), сборы за пользование объектами животного мира и водных ресурсов.

Уведомление – это новая форма, которую следует подавать в ФНС для того, чтобы налоговики знали, по какому налогу, взносу, сбору у вас начислены платежи и сколько именно. Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Сдавать уведомление нужно не позднее 25 числа месяца, на который приходится срок уплаты налога.

Сроки уплаты налогов тоже изменились. Теперь для большинства платежей это 28 число соответствующего месяца.

Единый тариф страховых взносов

Если раньше взносы уплачивались по трем разным КБК – на обязательное пенсионное страхование, на медицинское страхование и на страхование по временной нетрудоспособности и в связи с материнством, то в 2023 году действует единый тариф страховых взносов. Платить соответственно нужно тоже один единый взнос.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.

Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Все дело в том, что Пенсионный Фонд и Фонд социального страхования объединились в СФР (Социальный фонд России). При этом взносы на травматизм уплачиваются отдельно – они в единый тариф не вошли.

Размер единого тарифа взносов в 2023 году: 30%. Тариф действует в пределах установленной базы (в 2023 году это 1 млн 917 тыс. рублей). При превышении суммы тариф составит 15,1% с суммы превышения предельной базы.

Действую льготные тарифы, например организация – представители малого и среднего бизнеса платят взнос по ставке 15% с суммы дохода работника, превышающего МРОТ.

Обратите внимание, что единый тариф распространяется не только на штатных сотрудников. но и на тех, кто работает по гражданско-правовым договорам.

Больше подробностей о взносах КБК и реквизиты вы найдете здесь.

Новый МРОТ

МРОТ в 2023 году – 16 242 рубля.

Работодатель (в том числе в бюджетном учреждении) не вправе платить заработную плату сотрудникам менее МРОТ.

При этом, если в регионе установлены районный коэффициент и / или северная надбавка, то они «накручиваются» на МРОТ сверху. В регионе также может существовать соглашение, в котором прописан размер минимальной заработной платы выше федерального уровня – тогда приоритет у регионального соглашения.

Договор ГПХ и больничные

Изменились правила подсчета стажа при выплате больничных (см. Постановлению Правительства от 15.12.2022 № 2310, приказ Минтруда от 09.09.2020 № 585н).

Время работы по договорам подряда, оказания услуги другим договорам ГПХ можно включить в стаж для выплат пособий.

Работу по каким договорам можно учесть:

-

договоры ГПХ на работы и услуги (исключение – договоры с самозанятыми);

-

договоры авторского заказа, об отчуждении исключительного права на произведения науки, литературы, искусства;

-

издательский лицензионный договор;

-

лицензионный о праве на произведения науки, литературы, искусства (кроме плательщиков НПД).

В стаж войдут периоды работы, начиная с 1 января 2023 года, даже если договор был заключен ранее, например, в 2022 году. Ведь взносы на соцстрахование за работников по договорам ГПХ начали уплачивать только в 2023 году.

Если такой работник выйдет на больничный в 2023 году, то пособие он получит только в том случае, если за предыдущий год за него заплатили взносы в сумме не менее стоимости страхового года (в 2022 году это 4 833,72 рубля + районный коэффициент).

Если за работника никаких взносов в прошлом году не платили, то права на получение пособия по временной нетрудоспособности в 2023 году у него нет.

НДФЛ

Существенно изменился порядок уплаты налога в 2023 году.

Налог теперь нужно удерживать с аванса, а вот перечислять НДФЛ нужно не позднее 28 числа следующего месяца, причем по особым правилам:

-

Нужно учитывать налог, удержанный с 23 числа предыдущего месяца по 22 число текущего месяца – именно его перечисляем не позднее 28 числа текущего месяца.

-

В январе НДФЛ, удержанный с 1 января по 22 января надо заплатить не позднее 28 января.

-

В декабре НДФЛ за период с 23 декабря по 31 декабря надо заплатить не позднее последнего рабочего дня календарного года.

Новые федеральные стандарты бухучета

Не только бухгалтера коммерческого сектора сетуют на сложности по работе с ФСБУ. Бюджетники тоже применяют особые стандарты. С 1 января 2023 года бухгалтеру бюджетного учреждения нужно применять два новых федеральных стандарта бухгалтерского учета госфинансов.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН».

Чтобы понять, как проходит обучение,

посмотрите бесплатный урок.

Один из них применяет только Федеральное казначейство (стандарт утв. приказом Минфина от 13.10.2021 г. № 152н).

Другой распространяется на органы исполнительной власти, уполномоченные на управление и распоряжение имуществом, составляющим казну публично-правового образования. «Государственная (муниципальная) казна» (утв. приказом Минфина от 15.06.2021 № 84н)

Изменения в Инструкции № 33н и 191н

-

приказом от 09.12.2022 № 186н в Инструкцию по бюджетной отчетности (утв. приказом Минфина от 28.12.2010 № 191н), который зарегистрирован в Минюсте 08.02.2023 № 72289;

-

приказом от 01.12.2022 № 183н в Инструкцию по бухгалтерской отчетности бюджетных и автономных учреждений (утв. приказом Минфина от 25.03.2011 № 33н), который зарегистрирован в Минюсте 13.02.2023 № 72342.

Оба приказа применяются, начиная с отчетности на 1 июля 2023 г., но отдельные их положения нужно было учесть при составлении отчетности за 2022 год.

Приказами уточнен порядок заполнения разделов «Нефинансовые активы» и «Обязательства» балансов ф. 0503130 и ф. 0503730, а также правила формирования справок о наличии имущества и обязательств на забалансовых счетах (ф. 0503373 и ф. 0503773).

Кроме того, в связи с применением Стандарта «Биологические активы» (утв. приказом Минфина от 16.12.2020 № 310н) скорректированы некоторые отчетные формы, например, в Отчете о движении денежных средств учреждения (ф. 0503723) расходы на оплату биологических активов (показатель по КОСГУ 360 «Увеличение стоимости биологических активов») нужно отражать по строке 3310 раздела 2 «Выбытия».

Также уточнено составление другим форм. Порядок применения Стандарта «Биологические активы» должен быть изложен в учетной политике учреждений науки и образования, использующих в своей деятельности такие активы.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Электронная первичка

С 1 января 2023 года все государственные и муниципальные учреждения при ведении бухгалтерского (бюджетного) учета должны применять формы электронных документов, утвержденные приказами Минфина от 30.03.2015 № 52н и от 15.04.2021 № 61н. При этом учреждения могут применять и привычную «бумажную» первичку, утвержденную в составе приказа Минфина от 30.03.2015 № 52н. Применение форм электронной первички необходимо закрепить в графике электронного документооборота (ЭДО) в составе учетной политики.

Обратите внимание! До 1 марта 2023 года еще действует приказ Минтранса от 11.09.2020 № 368 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов». А вот далее и вплоть до 1 марта 2029 года заполнение путевых листов будет регламентировать Порядок оформления или формирования путевого листа, утвержденный приказом Минтранса от 28.09.2022 № 390 (зарегистрирован в Минюсте 29.11.2022 № 71192).

Условия и порядок применения путевых листов в электронной форме также нужно отразить в Учетной политике.

Еще несколько моментов, на которые нужно обратить внимание:

-

Название и номер путевого листа, информация о собственнике автомобиля теперь необязательные реквизиты. Зато нужно указывать серию, номер и дату водительского удостоверения.

-

Добавился реквизит – лицо, оформившее путевой лист.

-

Если автомобиль в аренде с экипажем, то путевой лист оформляет арендодатель.

-

В данных о медосмотре необходимо указывать способ прохождения медосмотра (очно или дистанционно). Вносить отметки нужно по правилам, указанным в приказе Минтранса № 368.

Изменения в Инструкции № 157н

Минфин приказом от 21.12.2022 № 192н внес изменения в Инструкцию № 157н по применению Единого плана счетов (утв. приказом Минфина от 01.12.2010 № 157н). Данный приказ возвращен Минфину без госрегистрации Минюстом (Письмо Минюста России № 01/10360-АБ от 31.01.2023). Не совсем понятно, что это означает, возможно поступят дополнительные разъяснения.

Согласно приказу часть изменений вступит в силу уже в 2023 году, а другие будут применяться по мере организационно-технической готовности учреждений, но не позднее 2026 и 2027 года. Большинство из вносимых изменений Минфин уже анонсировал в своих письмах в течение 2022 года. Точные сроки применения поправок можно будет узнать после официальной публикации данного приказа.

Согласно данному приказу Минфин предполагает дополнить Единый план счетов:

-

счетом 20939 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»;

-

группой счетов для учета биологических активов по Стандарту «Биологические активы» (утв. приказом Минфина от 16.12.2020 № 310н);

-

группой счетов для отражения операций по договору простого товарищества в соответствии со Стандартом «Совместная деятельность» (утв. приказом Минфина от 15.11.2019 № 183н);

-

счетами для учета обесценения нефинансовых активов, составляющих казну;

-

счетами для учета расчетов по Единому налоговому платежу и Единому страховому тарифу, и др.

Также в Инструкцию № 157н Минфин внес ряд положений, регулирующих учет некоторых объектов и операций, например:

-

установлена обязанность создания резерва предстоящих расходов и отложенных обязательств в том случае, если поступление товаров, работ, услуг и их приемка осуществляются в разные даты;

-

выбытие имущества с забалансового счета 21 «Основные средства в эксплуатации» в связи с его передачей в возмездное (безвозмездное) пользование должно осуществляется с одновременным отражением этих объектов на соответствующих балансовых счетах, а затем уже отражать передачу основных средств.

В течение 2023 года соответствующие изменения следует ожидать и в другие инструкции по бухучету для каждого типа учреждений. Главным бухгалтерам надо следить за изменениями в нормативной базе, чтобы своевременно внести изменения в Учетную политику.

Заметим, что в случае изменения законодательства главному бухгалтеру, как правило, потребуется некоторое время для анализа нормативных и локальных актов, выявления необходимых корректировок и подготовки проекта локального акта (приказа, распоряжения). Поэтому он не сможет скорректировать учетную политику именно в день вступления в силу соответствующего законодательного или иного нормативного акта. Следовательно, порядок внесения таких изменений нужно отразить в Учетной политике, например, так:

Утвержденные руководителем локальные нормативные акты подлежат обязательной регистрации с присвоением им порядкового номера и указанием даты введения в действие.

Изменения учетной политики

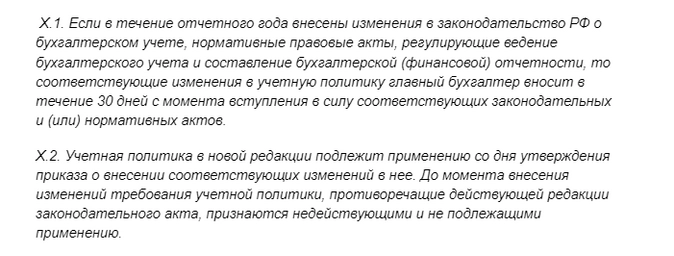

Согласно пункту 12 Федерального стандарта бухучета для госсектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина от 30.12.2017 № 274н) учреждение вносит изменения в свою Учетную политику, в частности, в случае изменения законодательства РФ о бухучете, нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Аналогичные указания есть и в Методических рекомендациях по применению Стандарта № 274н (письмо Минфина от 31.08.2018 № 02-06-07/62480). При этом Минфин указывает на необходимость сопоставимости показателей отчетности за разные периоды. Следовательно, вносимые в учетную политику изменения должны обеспечивать такую сопоставимость.

Внести изменения в Учетную политику можно изданием локального акта (например, приказа руководителя) с указанием новой редакции соответствующих пунктов или разделов Учетной политики.

Пунктом 30 статьи 9 Федерального закона от 21.112022 № 448-ФЗ федеральным АУ запрещено зачислять средства на банковские счета как средства субсидий на госзадание и на иные цели (КФО 4 и 5), так и собственные средства (КФО 2). В 2023 году все операции со средствами федеральных АУ осуществляются исключительно через лицевые счета, открытые в территориальных органах Казначейства. Для реализации этого требования нужно скорректировать применение в учете соответствующих балансовых счетов в составе Рабочего плана счетов.

На вопросы бухгалтеров по ФСБУ никто не отвечает

Мы заметили, что если бухгалтер задает в чате вопрос про ФСБУ, то он часто остается без ответа. Большинство стандартов довольно запутанные, некоторые бухгалтеры вообще решили, что применять их не надо и поэтому даже не вникают в суть. Попробуйте помочь коллегам, а тем, кто отчаялся, мы подскажем, где найти ответы.

Отсутствие у валюты идентифицирующих признаков ведет к спорным моментам

И Гражданский кодекс считают валюту имуществом. Поэтому при получении доходов с её продажи возникает обязанность платить имущественный налог. Но, когда имущество не имеет паспорта и адреса, то его не так-то просто взять под контроль. О спорных вопросах уплаты НДФЛ с продажи валюты рассказали в Трибуне.

Постановление Министерства финансов Республики Беларусь от 30 сентября 2020 года № 40

Об изменении постановления Министерства финансов Республики Беларусь от 17 декабря 2001 г. № 120

На основании пункта 2 статьи 102 Бюджетного кодекса Республики Беларусь, пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585, Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Внести в постановление Министерства финансов Республики Беларусь от 17 декабря 2001 г. № 120 «Об утверждении Инструкции о порядке оплаты расходов по строительству и ремонтным работам за счет средств бюджета» следующие изменения:

1.1. название изложить в следующей редакции:

«О порядке оплаты расходов при осуществлении архитектурной и строительной деятельности за счет средств республиканского бюджета, местных бюджетов, включая государственные целевые бюджетные фонды, а также за счет государственных внебюджетных фондов»;

1.2. преамбулу и пункт 1 изложить в следующей редакции:

«На основании пункта 2 статьи 102 Бюджетного кодекса Республики Беларусь, пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585, Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить Инструкцию о порядке оплаты расходов при осуществлении архитектурной и строительной деятельности за счет средств республиканского бюджета, местных бюджетов, включая государственные целевые бюджетные фонды, а также за счет государственных внебюджетных фондов (прилагается).»;

1.3. пункты 2 и 3 исключить;

1.4. Инструкцию о порядке оплаты расходов по строительству и ремонтным работам за счет средств бюджета, утвержденную этим постановлением, изложить в новой редакции (прилагается).

2. Настоящее постановление вступает в силу после его официального опубликования и не распространяет свое действие на договоры, заключенные до вступления в силу настоящего постановления по результатам проведения процедур закупок товаров (работ, услуг) при строительстве объектов.

УТВЕРЖДЕНО

постановлением

Министерства финансов

Республики Беларусь

17.12.2001 № 120

(в редакции постановления

Министерства финансов

Республики Беларусь

30.09.2020 № 40)

ИНСТРУКЦИЯ

о порядке оплаты расходов при осуществлении архитектурной и строительной деятельности за счет средств республиканского бюджета, местных бюджетов, включая государственные целевые бюджетные фонды, а также за счет государственных внебюджетных фондов

ГЛАВА 1

ОБЩИЕ ВОПРОСЫ

Постановлением Минфина от 30.09.2020 № 40 переименована и изложена в новой редакции Инструкция о порядке оплаты расходов по строительству и ремонтным работам за счет средств бюджета. Теперь она называется Инструкция о порядке оплаты расходов при осуществлении архитектурной и строительной деятельности за счет средств республиканского бюджета, местных бюджетов, включая государственные целевые бюджетные фонды, а также за счет государственных внебюджетных фондов (далее – Инструкция № 120).

На заметку

Архитектурная деятельность — деятельность по разработке проектной документации на возведение, реконструкцию, реставрацию, капитальный ремонт, благоустройство объекта строительства, снос, осуществлению авторского надзора за строительством <*>.

Строительная деятельность (строительство) — деятельность по возведению, реконструкции, ремонту, реставрации, благоустройству объекта, сносу, консервации не завершенного строительством объекта, включающая выполнение организационно-технических мероприятий, в том числе оказание инженерных услуг в строительстве, подготовку разрешительной и проектной документации, выполнение строительно-монтажных, пусконаладочных работ <*>.

В новой редакции Инструкции № 120 основные термины приведены в соответствие со значениями, определенными Бюджетным кодексом и Законом об архитектурной, градостроительной и строительной деятельности <*>.

Уточнено, что Инструкция № 120 определяет порядок оплаты расходов при осуществлении деятельности по разработке предпроектной (предынвестиционной), проектной документации, выполнению изыскательских работ и осуществлению авторского надзора за строительством, по возведению, реконструкции, ремонту, реставрации, благоустройству объекта, сносу, оказанию инженерных услуг в строительстве, выполнению строительно-монтажных, пусконаладочных работ за счет средств бюджета через органы казначейства. При этом к средствам бюджета отнесены:

— средства республиканского и местных бюджетов, включая государственные целевые бюджетные фонды;

— государственные внебюджетные фонды.

Кроме того, Инструкция № 120 устанавливает особенности заключения и исполнения договоров (контрактов), оплачиваемых полностью или частично за счет средств бюджета <*>.

Новая редакция Инструкции № 120 закрепляет положение, по которому оплата расходов за счет средств бюджета при осуществлении архитектурной и строительной деятельности осуществляется на основании денежных обязательств, принятых получателем бюджетных средств – заказчиком (застройщиком) (далее – заказчик), при предъявлении следующих документов <*>:

— решения местного исполнительного и распорядительного органа о разрешении проведения проектных и изыскательских, строительных работ;

— документов (сведений), подтверждающих выделение средств из бюджета на финансирование объекта;

— иных документов, предусмотренных Инструкцией № 120 для конкретных видов работ (услуг).

Перечисление средств бюджета в оплату денежных обязательств осуществляется со счетов органов казначейства на текущие (расчетные) банковские счета подрядчиков (исполнителей, иных получателей в случаях, предусмотренных законодательством) <*>.

Кроме того, в новой редакции Инструкции № 120 порядок оплаты расходов структурирован по их видам. В частности, выделен порядок оплаты:

— расходов по оказанию инженерных услуг, разработке предпроектной (предынвестиционной), проектной документации, изыскательским работам и осуществлению авторского надзора за строительством <*>;

— строительных и ремонтных работ <*>;

— материалов и оборудования <*>;

— прочих расходов, предусмотренных проектной (сметной) документацией <*>.

Напомним, в предыдущей редакции были выделены оплата расходов по строительству, включающая в том числе оплату расходов по проектно-изыскательским работам, работ, связанных с проектированием, осуществлением авторского надзора <*>, и оплата работ по капитальному и текущему ремонту <*>.

Также новая редакция Инструкции № 120 дополнена особенностями оплаты отдельных расходов — при строительстве жилых помещений за счет средств бюджета <*>, при выполнении предпроектных, проектных, изыскательских, строительных работ заказчиком без привлечения подрядчика <*> и др.

Как и ранее, в новой редакции Инструкции № 120 отмечено, что заказчик должен обеспечить <*>:

— обоснованность представления в органы казначейства заявок на перечисление подрядчику (исполнителю) авансов, в том числе целевых;

— правильность расчета суммы, предъявляемой в органы казначейства к оплате за выполненные работы;

— достоверность сведений о неисполнении либо ненадлежащем исполнении подрядчиком (исполнителем) обязательств по договору и расчете подлежащих взысканию сумм.

Также уточнена обязанность заказчика представлять в органы казначейства письменное обращение и информацию для организации бесспорного взыскания с расчетом подлежащих взысканию сумм, а также копии документов, подтверждающих неисполнение либо ненадлежащее исполнение обязательств подрядчиком (исполнителем) по договору при неуплате в бюджет суммы процентов за пользование чужими денежными средствами при несоблюдении по вине подрядчика сроков выполнения работ, неиспользовании или использовании не по назначению целевых авансов, а также денежных средств, перечисленных в уплату бюджетных обязательств, процентов за пользование чужими денежными средствами и пеней за неисполнение либо ненадлежащее исполнение обязательств <*>.

Новая редакция Инструкции № 120 вступила в силу с 11.10.2020 <*>.

Внимание!

Новая редакция Инструкции № 120 не распространяет свое действие на договоры, заключенные до 11.10.2020 по результатам проведения процедур закупок товаров (работ, услуг) при строительстве объектов <*>.

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 01.09.2021 № 120н

I. Общие положения

1. Настоящий федеральный стандарт внутреннего финансового аудита «Осуществление внутреннего финансового аудита в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности» (далее – Стандарт) разработан в соответствии со статьей 160.2-1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2019, № 30, ст. 4101), применяется должностными лицами (работниками) главных распорядителей бюджетных средств, главных администраторов доходов бюджета, главных администраторов источников финансирования дефицита бюджета (далее – главные администраторы бюджетных средств), распорядителей бюджетных средств, получателей бюджетных средств, администраторов доходов бюджета, администраторов источников финансирования дефицита бюджета (далее – администраторы бюджетных средств) при осуществлении внутреннего финансового аудита и определяет порядок планирования, проведения и реализации результатов аудиторских мероприятий, целью которых является подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности, а также принятым в соответствии с пунктом 5 статьи 264.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2019, № 30, ст. 4101) ведомственным (внутренним) актам (далее соответственно – аудиторское мероприятие, подтверждение достоверности бюджетной отчетности, единая методология учета и отчетности).

2. Настоящий Стандарт применяется при планировании, проведении и реализации результатов аудиторского мероприятия, в том числе в условиях:

а) принятия предусмотренного пунктом 6 статьи 264.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2019, № 30, ст. 4101) решения Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной Администрации о передаче соответственно Федеральному казначейству, финансовому органу субъекта Российской Федерации, финансовому органу муниципального образования (далее – уполномоченный орган) полномочий соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местной Администрации (их территориальных органов, подведомственных казенных учреждений) по начислению физическим лицам выплат по оплате труда и иных выплат, а также связанных с ними обязательных платежей в бюджеты бюджетной системы Российской Федерации и их перечислению, по ведению бюджетного учета, включая составление и представление бюджетной отчетности, консолидированной отчетности бюджетных и автономных учреждений, иной обязательной отчетности, формируемой на основании данных бюджетного учета, по обеспечению представления такой отчетности в соответствующие государственные (муниципальные) органы (далее соответственно – решение о передаче централизуемых полномочий, централизуемые полномочия);

б) предусмотренной пунктом 10.1 статьи 161 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2020, № 29, ст. 4502) передачи казенным учреждением полномочий по ведению бюджетного учета и формированию бюджетной отчетности иному государственному (муниципальному) учреждению (централизованной бухгалтерии) (далее – уполномоченная организация).

Положения настоящего Стандарта применяются одновременно с применением положений федерального стандарта внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита» 1 и федерального стандарта внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита» 2.

1 Федеральный стандарт внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита», утвержденный Приказом Министерства финансов Российской Федерации от 05.08.2020 № 160н (зарегистрирован Министерством юстиции Российской Федерации 31 августа 2020 г., регистрационный № 59596) с изменениями, внесенными Приказом Министерства финансов Российской Федерации от 11.11.2020 № 263н (зарегистрирован Министерством юстиции Российской Федерации 9 декабря 2020 г., регистрационный № 61364).

2 Федеральный стандарт внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита», утвержденный Приказом Министерства финансов Российской Федерации от 22.05.2020 № 91н (зарегистрирован Министерством юстиции Российской Федерации 23 июня 2020 г., регистрационный № 58746).

3. В целях настоящего Стандарта применяются термины в значениях, определенных федеральным стандартом внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита» 3, а также термины, определения которым даны в других нормативных правовых актах, в том же значении, в каком они используются в этих нормативных правовых актах 4.

3 Федеральный стандарт внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита», утвержденный Приказом Министерства финансов Российской Федерации от 21.11.2019 № 196н (зарегистрирован Министерством юстиции Российской Федерации 18 декабря 2019 г., регистрационный № 56863).

4 Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2017 г., регистрационный № 46517) с изменениями, внесенными Приказами Министерства финансов Российской Федерации от 10.06.2019 № 94н (зарегистрирован Министерством юстиции Российской Федерации 4 июля 2019 г., регистрационный № 55140), от 30.06.2020 № 130н (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2020 г., регистрационный № 59804);

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденная Приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2011 г., регистрационный № 19693) с изменениями, внесенными Приказами Министерства финансов Российской Федерации от 29.12.2011 № 191н (зарегистрирован Министерством юстиции Российской Федерации 16 февраля 2012 г., регистрационный № 23229), от 26.10.2012 № 138н (зарегистрирован Министерством юстиции Российской Федерации 21 декабря 2012 г., регистрационный № 26253), от 19.12.2014 № 157н (зарегистрирован Министерством юстиции Российской Федерации 4 февраля 2015 г., регистрационный № 35856), от 26.08.2015 № 135н (зарегистрирован Министерством юстиции Российской Федерации 4 сентября 2015 г., регистрационный № 38821), от 31.12.2015 № 229н (зарегистрирован Министерством юстиции Российской Федерации 3 марта 2016 г., регистрационный № 41312), от 16.11.2016 № 209н (зарегистрирован Министерством юстиции Российской Федерации 15 декабря 2016 г., регистрационный № 44741), от 02.11.2017 № 176н (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2017 г., регистрационный № 49101), от 07.03.2018 № 43н (зарегистрирован Министерством юстиции Российской Федерации 30 марта 2018 г., регистрационный № 50573), от 30.11.2018 № 244н (зарегистрирован Министерством юстиции Российской Федерации 27 декабря 2018 г., регистрационный № 53200), от 28.02.2019 № 31н (зарегистрирован Министерством юстиции Российской Федерации 11 апреля 2019 г., регистрационный № 54342), от 16.05.2019 № 72н (зарегистрирован Министерством юстиции Российской Федерации 11 июня 2019 г., регистрационный № 54911), от 20.08.2019 № 131н (зарегистрирован Министерством юстиции Российской Федерации 8 октября 2019 г., регистрационный № 56184), от 31.01.2020 № 13н (зарегистрирован Министерством юстиции Российской Федерации 10 марта 2020 г., регистрационный № 57697), от 07.04.2020 № 59н (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2020 г., регистрационный № 58213), от 12.05.2020 № 88н (зарегистрирован Министерством юстиции Российской Федерации 26 мая 2020 г., регистрационный № 58478), от 02.07.2020 № 131н (зарегистрирован Министерством юстиции Российской Федерации 1 октября 2020 г., регистрационный № 60185), от 29.10.2020 № 250н (зарегистрирован Министерством юстиции Российской Федерации 1 декабря 2020 г., регистрационный № 61192), от 16.12.2020 № 311н (зарегистрирован Министерством юстиции Российской Федерации 12 февраля 2021 г., регистрационный № 62487), от 11.06.2021 № 82н (зарегистрирован Министерством юстиции Российской Федерации 9 августа 2021 г., регистрационный № 64576);

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденный Приказом Министерства финансов Российской Федерации от 30.12.2017 № 274н (зарегистрирован Министерством юстиции Российской Федерации 18 мая 2018 г., регистрационный № 51123) с изменениями, внесенными Приказом Министерства финансов Российской Федерации от 19.12.2019 № 243н (зарегистрирован Министерством юстиции Российской Федерации 4 февраля 2020 г., регистрационный № 57414).

4. Подтверждение достоверности бюджетной отчетности:

а) администратора бюджетных средств, выполняющего бюджетные полномочия распорядителя бюджетных средств и (или) получателя бюджетных средств, администратора доходов бюджета, администратора источников финансирования дефицита бюджета, осуществляется в отношении его индивидуальной бюджетной отчетности 5 получателя бюджетных средств (администратора доходов бюджета, администратора источников финансирования дефицита бюджета), распорядителя бюджетных средств как получателя бюджетных средств;

5 Индивидуальная и консолидированная бухгалтерская (финансовая) отчетность, включающая в себя бюджетную отчетность, определены пунктами 5 – 7 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н.

б) администратора бюджетных средств, выполняющего бюджетные полномочия администратора доходов бюджетов (субъект бюджетной отчетности 6 не осуществляет полномочия получателя бюджетных средств), осуществляется в отношении бюджетной отчетности администратора доходов бюджетов;

6 Субъекты бюджетной отчетности определены пунктом 4 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н, а также пунктом 2 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н.

в) главного администратора бюджетных средств, выполняющего бюджетные полномочия главного распорядителя бюджетных средств, главного администратора доходов бюджета, главного администратора источников финансирования дефицита бюджета, осуществляется в отношении его индивидуальной бюджетной отчетности получателя бюджетных средств (администратора доходов бюджета, администратора источников финансирования дефицита бюджета), главного распорядителя бюджетных средств как получателя бюджетных средств, а также в отношении соблюдения порядка составления и представления консолидированной бюджетной отчетности;

г) главного администратора бюджетных средств, выполняющего бюджетные полномочия главного администратора доходов бюджетов и (или) администратора доходов бюджетов (субъект бюджетной отчетности не осуществляет полномочия получателя бюджетных средств), осуществляется в отношении бюджетной отчетности администратора доходов бюджетов, а также в отношении соблюдения порядка составления и представления консолидированной бюджетной отчетности.

II. Планирование аудиторских мероприятий и формирование программы аудиторского мероприятия

5. В целях подтверждения достоверности бюджетной отчетности, а в случае передачи субъектом бюджетной отчетности централизуемых полномочий уполномоченному органу (уполномоченной организации), то с учетом положений главы IV настоящего Стандарта, в плане проведения аудиторских мероприятий предусматривается один из следующих вариантов проведения аудиторских мероприятий:

а) проведение одного аудиторского мероприятия, целью которого является подтверждение достоверности годовой бюджетной отчетности, в том числе соответствия порядка ведения бюджетного учета единой методологии учета и отчетности 7;

7 Например, руководителем субъекта внутреннего финансового аудита в 2021 году подготовлен и представлен на утверждение руководителю главного администратора (администратора) бюджетных средств план проведения аудиторских мероприятий в 2022 году, в котором предусмотрено проведение в 2022 году аудиторского мероприятия в целях подтверждения достоверности годовой бюджетной отчетности за 2021 год, то есть составленной по состоянию на 1 января 2022 года.

б) проведение не менее двух аудиторских мероприятий, целью первого из которых является подтверждение достоверности годовой бюджетной отчетности, в том числе соответствия порядка ведения бюджетного учета единой методологии учета и отчетности, за отчетный финансовый год, а целью другого (других) является подтверждение соответствия порядка ведения бюджетного учета единой методологии учета и отчетности в течение текущего финансового года для подтверждения в очередном финансовом году достоверности годовой бюджетной отчетности за текущий финансовый год.

6. В случае если планируется проведение одного аудиторского мероприятия, то оно должно быть завершено до момента наступления одного из следующих событий, в зависимости от того, какое из событий наступит ранее:

а) до даты (месяца) окончания аудиторского мероприятия, указанной в плане проведения аудиторских мероприятий;

б) до подписания годовой бюджетной отчетности руководителем субъекта бюджетной отчетности.

7. В случае если планируется проведение не менее двух аудиторских мероприятий, то сроки проведения первого аудиторского мероприятия определяются исходя из положений пункта 6 настоящего Стандарта, а сроки проведения второго (а равно последующих) аудиторского мероприятия определяются исходя из положений пунктов 8 и 9 настоящего Стандарта.

8. Сроки проведения второго (а равно последующих) аудиторского мероприятия определяются исходя из необходимости достижения цели аудиторского мероприятия, а именно подтверждения соответствия порядка ведения бюджетного учета единой методологии учета и отчетности в течение финансового года, и исходя из перечня вопросов, подлежащих изучению в ходе проведения аудиторского мероприятия, а именно изучения бюджетных процедур по ведению бюджетного учета и составлению, представлению и утверждению бюджетной отчетности, а также составляющих эти процедуры операций (действий) по выполнению бюджетных процедур (далее – бюджетные процедуры учета и отчетности) и (или) изучения промежуточной бюджетной отчетности 8, составленной в течение текущего финансового года 9.

8 Промежуточная бюджетная отчетность определена пунктом 3 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н, и включает в себя месячную отчетность (отчетность, составленную на первое число месяца, следующего за отчетным), квартальную отчетность (отчетность, составленную по состоянию на 1 апреля, 1 июля и 1 октября текущего года), а также отчетность, сформированную за последний отчетный год (последнюю бюджетную отчетность).

9 Например, руководителем субъекта внутреннего финансового аудита в целях подтверждения достоверности бюджетной отчетности запланировано проведение в 2022 году нескольких аудиторских мероприятий, тогда при проведении первого аудиторского мероприятия подтверждается достоверность годовой бюджетной отчетности за 2021 год, то есть составленной на 1 января 2022 года, а в рамках проведения второго аудиторского мероприятия в целях подтверждения соответствия порядка ведения бюджетного учета единой методологии учета и отчетности должна быть изучена организация (обеспечение выполнения), выполнение бюджетных процедур учета и отчетности и (или) изучена составленная в течение 2022 года промежуточная бюджетная отчетность, то есть бюджетная отчетность, составленная по состоянию на одну или несколько из следующих дат: на 1 апреля 2022 года, на 1 июля 2022 года, на 1 октября 2022 года.

9. При определении сроков проведения второго (а равно последующих) аудиторского мероприятия учитывается необходимость выполнения следующей совокупности профессиональных действий членов аудиторской группы или уполномоченного должностного лица (работника) главного администратора (администратора) бюджетных средств, наделенного полномочиями по осуществлению внутреннего финансового аудита (далее – уполномоченное должностное лицо), которые направлены на изучение бюджетных процедур учета и отчетности и (или) промежуточной бюджетной отчетности:

а) сбор и анализ информации об организации (обеспечении выполнения), выполнении бюджетных процедур учета и отчетности;

б) выявление (обнаружение) рисков искажения бюджетной отчетности, а также оценка этих рисков;

в) оценка надежности внутреннего финансового контроля в отношении бюджетных процедур учета и отчетности;

г) выявление искажений показателей бюджетной отчетности на дату составления промежуточной отчетности, в том числе выявление фактов и (или) признаков, влияющих на достоверность бюджетной отчетности и порядок ведения бюджетного учета;

д) подготовки уполномоченным должностным лицом или членами аудиторской группы предложений и рекомендаций субъектам бюджетных процедур о повышении качества финансового менеджмента, предусмотренных пунктом 24 настоящего Стандарта и позволяющих предупредить (не допустить) ошибки в бюджетной отчетности 10 (далее – ошибки), нарушения и (или) недостатки при составлении годовой бюджетной отчетности.

10 Ошибка в отчетности определена пунктом 27 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденного Приказом Министерства финансов Российской Федерации от 30.12.2017 № 274н.

10. Планирование аудиторского мероприятия и формирование программы аудиторского мероприятия, в том числе ее подписание и утверждение, осуществляется в соответствии с пунктами 14 – 31 федерального стандарта внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита» и положениями настоящего Стандарта.

III. Проведение аудиторского мероприятия

11. Проведение аудиторского мероприятия осуществляется в соответствии с главой III федерального стандарта внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита» и положениями настоящего Стандарта.

12. В ходе проведения аудиторского мероприятия уполномоченным должностным лицом или членами аудиторской группы:

а) проводится анализ организации (обеспечения выполнения) бюджетных процедур учета и отчетности;

б) проводится выявление (обнаружение) рисков искажения бюджетной отчетности;

в) определяются объекты бюджетного учета 11, способы их изучения, а также в случаях, предусмотренных пунктом 40 федерального стандарта внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита», могут быть уточнены используемые в их отношении методы внутреннего финансового аудита;

11 Объекты учета (активы, обязательства, источники финансирования деятельности субъекта учета, доходы, расходы, иные объекты, в том числе факты хозяйственной жизни) определены пунктом 35 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н.

г) проводится анализ выполнения бюджетных процедур учета и отчетности, в том числе оцениваются законность, своевременность и полнота формирования финансовых и первичных учетных документов, своевременность их передачи для регистрации содержащихся в них данных в регистрах бюджетного учета, а также достоверность данных, содержащихся в регистрах бюджетного учета и включаемых в бюджетную отчетность;

д) оценивается надежность внутреннего финансового контроля в отношении бюджетных процедур учета и отчетности;

е) оцениваются риски искажения бюджетной отчетности;

ж) формируется суждение субъекта внутреннего финансового аудита о достоверности бюджетной отчетности;

з) формируются предложения и рекомендации о повышении качества финансового менеджмента, в том числе предложения о мерах по минимизации (устранению) бюджетных рисков и по организации внутреннего финансового контроля.

13. В целях проведения анализа организации (обеспечения выполнения) бюджетных процедур учета и отчетности изучается, в частности, следующее:

а) положения нормативных правовых актов, регулирующих ведение бюджетного учета и составление, представление и утверждение бюджетной отчетности, а также информация об их изменениях;

б) порядок формирования (актуализации), достаточность и актуальность ведомственных (внутренних) актов и документов главного администратора (администратора) бюджетных средств, устанавливающих требования к организации (обеспечению выполнения), выполнению бюджетных процедур учета и отчетности, в том числе актов субъекта бухгалтерского учета 12 (далее – субъект учета), устанавливающих учетную политику субъекта учета (документы учетной политики), а также причины внесения изменений в указанные акты и документы;

12 Субъекты бухгалтерского учета определены пунктом 3 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н.

в) соответствие актов и документов субъекта учета требованиям единой методологии учета и отчетности;

г) кадровое обеспечение структурных подразделений главного администратора (администратора) бюджетных средств сотрудниками, ведущими бюджетный учет и составляющими бюджетную отчетность, квалификация таких сотрудников;

д) информация об используемых прикладных программных средствах и информационных ресурсах, обеспечивающих исполнение бюджетных полномочий по ведению бюджетного учета, составлению, представлению и утверждению бюджетной отчетности, в том числе информация об изменениях в этих прикладных программных средствах и информационных ресурсах;

е) наделение правами доступа пользователей (субъектов бюджетных процедур) к базам данных, вводу и выводу информации из прикладных программных средств и информационных ресурсов, обеспечивающих исполнение бюджетных полномочий по ведению бюджетного учета, составлению, представлению и утверждению бюджетной отчетности, в том числе правами доступа к записям (их изменению, удалению) в регистрах бюджетного учета и в бюджетной отчетности, а также регламенты взаимодействия пользователей с этими прикладными программными средствами и информационными ресурсами;

ж) информация о порядке взаимодействия субъектов бюджетных процедур при выполнении бюджетных процедур учета и отчетности;

з) организация хранения первичных учетных документов, регистров бюджетного учета и бюджетной отчетности.

14. Выявление (обнаружение) рисков искажения бюджетной отчетности проводится в соответствии с пунктом 2 Приложения № 1 к настоящему Стандарту, а также с учетом информации, полученной по результатам проведенного в соответствии с пунктом 13 настоящего Стандарта анализа организации (обеспечения выполнения) бюджетных процедур учета и отчетности.

15. Определение объектов бюджетного учета, подлежащих изучению в ходе проведения аудиторского мероприятия, осуществляется с применением риск-ориентированного подхода (подхода, основанного на информации о выявленных (обнаруженных) рисках искажения бюджетной отчетности).

В отношении каждого объекта бюджетного учета, подлежащего изучению:

а) устанавливается перечень документов, отражающих факты хозяйственной жизни, в которых наличие возможных ошибок, нарушений и (или) недостатков может привести к искажению бюджетной отчетности (возможные ошибки, нарушения и (или) недостатки, в случае их допущения, могут привести к искажению информации об активах и обязательствах и (или) финансовом результате, а также повлиять на принятие пользователями бюджетной отчетности экономических (управленческих) решений);

б) определяются способы изучения объектов бюджетного учета, в том числе способы формирования аудиторской выборки, в соответствии с пунктами 35 – 39 федерального стандарта внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита»;

в) используемые в их отношении методы внутреннего финансового аудита в случаях, предусмотренных пунктом 40 федерального стандарта внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита», могут быть уточнены.

16. В целях проведения анализа выполнения бюджетных процедур учета и отчетности изучается, в частности, следующее:

а) операции (действия) по выполнению бюджетных процедур учета и отчетности, выполняемые субъектами бюджетных процедур;

б) наличие избыточных (дублирующих друг друга) операций (действий) по выполнению бюджетных процедур учета и отчетности;

в) совершаемые субъектами бюджетных процедур и (или) прикладными программными средствами, информационными ресурсами контрольные действия, в том числе направленные на защиту информационной системы бюджетного учета и отчетности от несанкционированных изменений, неавторизованного использования, повреждения и потери данных, включая направленные на соблюдение требований к представлению бюджетной отчетности, а также результаты контрольных действий;

г) операции (действия) по выполнению бюджетных процедур учета и отчетности, при выполнении (перед, во время, после выполнения) которых контрольные действия не осуществлялись и (или) осуществлялись не в полной мере;

д) законность, своевременность и полнота формирования финансовых и первичных учетных документов, а также своевременность передачи для регистрации и принятия к учету первичных учетных документов, которыми оформлены факты хозяйственной жизни;

е) правильность и своевременность ведения регистров бюджетного учета, внесения в них исправлений, а также соответствие их требованиям, установленным в нормативных правовых актах и ведомственных (внутренних) актах главного администратора (администратора) бюджетных средств, регулирующих ведение бюджетного учета;

ж) наличие процедур и практика разрешения разногласий в отношении ведения бюджетного учета между руководителем субъекта бюджетной отчетности и главным бухгалтером субъекта бюджетной отчетности или иным должностным лицом, на которое возложено ведение бюджетного учета, в том числе наличие случаев отражения в бюджетном учете отдельных событий, хозяйственных операций в результате письменного распоряжения руководителя субъекта бюджетной отчетности;

з) наличие (отсутствие) случаев преднамеренного неверного отражения событий, хозяйственных операций в бюджетной отчетности или их преднамеренного исключения из нее, в том числе включение в показатели бюджетной отчетности информации, основанной на регистрации в регистрах бюджетного учета не имевших места фактов хозяйственной жизни (например, неосуществленные расходы, несуществующие обязательства), мнимого или притворного объекта бюджетного учета;

и) соответствие состава и содержания форм и показателей бюджетной отчетности нормативным правовым актам, ведомственным (внутренним) актам главного администратора (администратора) бюджетных средств и иным документам, регулирующим составление и представление бюджетной отчетности;

к) соответствие раскрываемой в бюджетной отчетности информации требованию достоверности информации, установленному пунктом 68 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», в том числе требованию полноты, нейтральности и отсутствия существенных ошибок в Пояснительной записке 13;

13 Пояснительная записка в соответствии с положениями пункта 3 статьи 264.1 Бюджетного кодекса Российской Федерации и пункта 11.1 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н, включается в состав бюджетной отчетности.

л) достижение целей и соблюдение установленных требований 14 к проведению инвентаризации активов и обязательств;

14 Цели и требования к проведению инвентаризации активов и обязательств, в том числе случаи, сроки и порядок проведения инвентаризации активов и обязательств, а также перечень объектов, подлежащих инвентаризации, определяются субъектом учета самостоятельно в рамках формирования его учетной политики (документов учетной политики) и в соответствии с положениями статьи 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149), федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н, федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденного Приказом Министерства финансов Российской Федерации от 30.12.2017 № 274н, Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н, положениями иных нормативных правовых актов Российской Федерации, которыми могут быть предусмотрены обязательные требования к учету и (или) инвентаризации отдельных групп материальных ценностей, а также с учетом Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (по заключению Министерства юстиции Российской Федерации от 19 июня 1995 г. № 07-01-389-95 Приказ не нуждается в государственной регистрации; Финансовая газета, 1995, № 28).

м) иная информация, необходимая уполномоченному должностному лицу или членам аудиторской группы для подтверждения достоверности бюджетной отчетности, в том числе, например, могут быть изучены вопросы, указанные в главе V «Проверка ведения бухгалтерского (бюджетного) учета и составления отчетности организациями государственного сектора» Методических рекомендаций по осуществлению проверок законности отдельных финансовых и хозяйственных операций 15 и в Примерном перечне вопросов проверки бухгалтерской (бюджетной) отчетности, определенном приложением № 2 к данным Методическим рекомендациям.

15 Методические рекомендации по осуществлению проверок законности отдельных финансовых и хозяйственных операций утверждены Федеральным казначейством 31.12.2019 и размещены на официальном сайте Федерального казначейства в информационно-телекоммуникационной сети «Интернет» по электронному адресу: www.roskaz№a.ru в разделе «Контроль», подразделе «Контроль в финансово-бюджетной сфере», рубрике «Методологические документы, стандарты осуществления контрольной деятельности, Приказы Федерального казначейства».

17. Законность, своевременность и полнота формирования финансовых и первичных учетных документов, своевременность их передачи для регистрации содержащихся в них данных в регистрах бюджетного учета, а также достоверность данных, содержащихся в регистрах бюджетного учета и включаемых в бюджетную отчетность, оцениваются по результатам проведения анализа выполнения бюджетных процедур учета и отчетности, в том числе исходя из результатов оценки:

а) объектов бюджетного учета и документов, отражающих факты хозяйственной жизни, включая попавшие в аудиторские выборки данные, на предмет их соответствия требованиям единой методологии учета и отчетности;

б) данных Пояснительной записки на предмет их соответствия требованию полноты, нейтральности и отсутствия существенных ошибок 16, а также требованиям к раскрытию информации в бухгалтерской (финансовой) отчетности, содержащимся в федеральных стандартах бухгалтерского учета государственных финансов 17, устанавливаемых Министерством финансов Российской Федерации.

16 Требование полноты, нейтральности и отсутствия существенных ошибок определено пунктом 68 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н.

17 Федеральные стандарты бухгалтерского учета государственных финансов, утвержденные Министерством финансов Российской Федерации в соответствии с абзацем тридцать первым статьи 165 и пунктом 1 статьи 264.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2019, № 52, ст. 7797), пунктом 2 части 1 статьи 23 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149), подпунктом 5.2.21(1) Положения о Министерстве финансов Российской Федерации, утвержденного Постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 3258; 2020, № 6, ст. 698).

По результатам выполнения действий, предусмотренных настоящим пунктом, либо подтверждается законность, своевременность и полнота формирования финансовых и первичных учетных документов, своевременность их передачи для регистрации содержащихся в них данных в регистрах бюджетного учета, а также достоверность данных, содержащихся в регистрах бюджетного учета и включаемых в бюджетную отчетность, либо выявляются ошибки, нарушения и (или) недостатки, в том числе которые могут привести к искажению бюджетной отчетности.

18. В ходе оценки надежности внутреннего финансового контроля в отношении бюджетных процедур учета и отчетности осуществляется:

а) изучение информации, полученной по результатам проведения анализа организации (обеспечения выполнения), выполнения бюджетных процедур учета и отчетности;

б) изучение информации о выявленных (обнаруженных) рисках искажения бюджетной отчетности;

в) изучение причин и условий выявленных ошибок, нарушений и (или) недостатков (в том числе в случае их выявления в соответствии с пунктом 17 настоящего Стандарта);

г) анализ организации, применения и достаточности совершаемых контрольных действий на предмет их соразмерности выявленным рискам искажения бюджетной отчетности.

19. В ходе оценки надежности внутреннего финансового контроля в отношении бюджетных процедур учета и отчетности определяется соблюдение следующих условий:

а) требования ведомственных (внутренних) актов и документов главного администратора (администратора) бюджетных средств, определяющих порядок организации (обеспечения выполнения), выполнения бюджетных процедур учета и отчетности, являются актуальными и достаточными (соответствуют требованиям, установленным правовыми актами, регулирующими бюджетные правоотношения), а также указанные требования соблюдаются субъектами бюджетных процедур в полной мере;

б) ошибки, нарушения и (или) недостатки выявляются субъектами бюджетных процедур в ходе совершения контрольных действий, своевременно устраняются, в том числе устраняются причины и условия допущенных ошибок, нарушений и (или) недостатков, либо субъектами бюджетных процедур подтверждается законность, целесообразность совершения операций (действий) по выполнению бюджетных процедур учета и отчетности, в том числе полнота и достоверность данных, используемых для совершения этих операций (действий);

в) меры по минимизации (устранению) бюджетных рисков, в том числе содержащиеся в реестре бюджетных рисков контрольные действия, выполняются, являются достаточными и соразмерными выявленным рискам искажения бюджетной отчетности (позволяют их минимизировать и (или) устранить), а также своевременно уточняются;

г) права доступа пользователей (субъектов бюджетных процедур) к базам данных, вводу и выводу информации из прикладных программных средств и информационных ресурсов, обеспечивающих исполнение бюджетных полномочий по ведению бюджетного учета и составлению, представлению и утверждению бюджетной отчетности, регламентированы и разграничены, а также обеспечивается предотвращение повреждения и потери данных, несанкционированного доступа и внесения изменений (удаления данных) в этих базах данных, прикладных программных средствах и информационных ресурсах;

д) главным администратором (администратором) бюджетных средств в части исполнения бюджетных полномочий по ведению бюджетного учета и составлению, представлению и утверждению бюджетной отчетности достигнуты целевые значения показателей качества финансового менеджмента, определяемые в соответствии с порядком проведения мониторинга качества финансового менеджмента, предусмотренным пунктом 6 статьи 160.2-1 Бюджетного кодекса Российской Федерации.

20. Надежность внутреннего финансового контроля в отношении бюджетных процедур учета и отчетности определяется путем оценки способности совершаемых контрольных действий обеспечивать:

выполнение бюджетных процедур учета и отчетности в соответствии с требованиями, установленными правовыми актами, регулирующими бюджетные правоотношения;

предупреждение (недопущение), выявление и устранение ошибок, нарушений и (или) недостатков, в том числе их причин и условий;

минимизацию рисков искажения бюджетной отчетности.

21. Риски искажения бюджетной отчетности оцениваются в соответствии с Приложением № 1 к настоящему Стандарту.

22. Уполномоченное должностное лицо или члены аудиторской группы проводят анализ информации, полученной по результатам выполнения пунктов 13 – 21 настоящего Стандарта, обеспечивают сбор обоснованных, надежных и достаточных аудиторских доказательств, а уполномоченное должностное лицо или руководитель аудиторской группы с учетом положений пункта 65 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» формирует суждение субъекта внутреннего финансового аудита о достоверности бюджетной отчетности.

23. Суждение субъекта внутреннего финансового аудита о достоверности бюджетной отчетности отражает основанный на полученных аудиторских доказательствах вывод (мнение) уполномоченного должностного лица или руководителя аудиторской группы:

а) о соответствии порядка ведения бюджетного учета единой методологии учета и отчетности, включая соблюдение порядка формирования (актуализации) учетной политики, оформления и принятия к учету первичных учетных документов, хранения документов бюджетного учета;

б) о соответствии информации, содержащейся в подтверждаемой бюджетной отчетности (бюджетной отчетности, подтверждение достоверности которой является целью аудиторского мероприятия), качественным характеристикам информации, раскрываемой в бухгалтерской (финансовой) отчетности 18, включая:

18 Качественные характеристики информации, раскрываемой в бухгалтерской (финансовой) отчетности, определены пунктами 65 – 72 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Министерства финансов Российской Федерации от 31.12.2016 № 256н.

соответствие состава бюджетной отчетности требованиям, установленным в нормативных правовых актах, регулирующих составление и представление бюджетной отчетности;

составление бюджетной отчетности на основе данных, содержащихся в регистрах бюджетного учета;

соблюдение порядка проведения инвентаризации активов и обязательств;

соблюдение главным администратором бюджетных средств порядка составления и представления консолидированной бюджетной отчетности;

в) о наличии фактов и (или) признаков, влияющих на достоверность бюджетной отчетности и порядок ведения бюджетного учета.

Субъект внутреннего финансового аудита обязан сформировать суждение о достоверности годовой бюджетной отчетности, суждение о достоверности промежуточной бюджетной отчетности формируется по решению руководителя главного администратора (администратора) бюджетных средств или руководителя субъекта внутреннего финансового аудита.

Суждение субъекта внутреннего финансового аудита о достоверности бюджетной отчетности формируется в соответствии с приложением № 2 к настоящему Стандарту.

24. В ходе проведения аудиторского мероприятия и с учетом оценки надежности внутреннего финансового контроля в отношении бюджетных процедур учета и отчетности, оценки рисков искажения бюджетной отчетности, а также сформированного суждения о достоверности бюджетной отчетности уполномоченное должностное лицо или члены аудиторской группы формируют предложения и рекомендации субъектам бюджетных процедур о повышении качества финансового менеджмента, в частности:

а) о предотвращении (устранении) ошибок, нарушений и (или) недостатков при ведении бюджетного учета и (или) составлении и представлении бюджетной отчетности, в том числе о представлении бюджетной отчетности, содержащей уточненные (исправленные) показатели (информацию), а также об устранении причин и условий этих ошибок, нарушений и (или) недостатков;

б) о совершенствовании организации (обеспечения выполнения), выполнения бюджетных процедур учета и отчетности;

в) о мерах по минимизации (устранению) бюджетных рисков;

г) об организации внутреннего финансового контроля (о рекомендуемых к осуществлению контрольных действиях).

По решению руководителя аудиторской группы или руководителя субъекта внутреннего финансового аудита предложения и рекомендации субъектам бюджетных процедур о повышении качества финансового менеджмента могут содержать информацию, в том числе предложения и рекомендации по составу, содержанию и формам представления документов, необходимую для:

а) направления информации 19 об устранении нарушений и о принятии мер по устранению причин и условий этих нарушений в тот орган государственного (муниципального) финансового контроля, которым проводится проверка (ревизия) годовой бюджетной отчетности главного администратора (администратора) бюджетных средств, в том числе внешняя проверка годовой бюджетной отчетности главного администратора бюджетных средств и (или) проверка соблюдения главным администратором (администратором) бюджетных средств положений правовых актов, регулирующих бюджетные правоотношения;

19 Например, возражения руководителя и (или) иных уполномоченных должностных лиц (работников) главного администратора (администратора) бюджетных средств на акт (заключение), оформленный по результатам проверки, ревизии (обследования) органа государственного (муниципального) финансового контроля, а также информация и документы, замечания и пояснения.

б) подготовки объяснений и представления доказательств должностным лицом (работником) главного администратора (администратора) бюджетных средств, в отношении которого ведется производство по делу об административном правонарушении, предусмотренном статьей 15.15.6 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2019, № 22, ст. 2669), судье, органу, должностному лицу, рассматривающим соответствующее дело об административном правонарушении, в случае, если указывающие на наличие события этого административного правонарушения данные (ошибки) выявлены органом государственного (муниципального) финансового контроля в бюджетной отчетности.

25. В целях проведения аудиторского мероприятия и с учетом положений пунктов 6 и 7 федерального стандарта внутреннего финансового аудита «Права и обязанности должностных лиц (работников) при осуществлении внутреннего финансового аудита» 20 уполномоченное должностное лицо или члены аудиторской группы формируют в соответствии с главой IV федерального стандарта внутреннего финансового аудита «Планирование и проведение внутреннего финансового аудита» рабочую документацию аудиторского мероприятия, а уполномоченное должностное лицо или руководитель аудиторской группы обеспечивает выполнение программы аудиторского мероприятия в соответствии с принципами внутреннего финансового аудита, осуществляя контроль полноты рабочей документации аудиторского мероприятия и достаточности аудиторских доказательств.

20 Федеральный стандарт внутреннего финансового аудита «Права и обязанности должностных лиц (работников) при осуществлении внутреннего финансового аудита», утвержденный Приказом Министерства финансов Российской Федерации от 21.11.2019 № 195н (зарегистрирован Министерством юстиции Российской Федерации 18 декабря 2019 г., регистрационный № 56862).

26. В соответствии с пунктом 3 федерального стандарта внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита» по решению руководителя субъекта внутреннего финансового аудита в ходе проведения аудиторского мероприятия может быть представлена следующая информация (промежуточные и предварительные результаты аудиторского мероприятия), в том числе в форме направляемых субъектам бюджетных процедур аналитических записок:

а) о надежности внутреннего финансового контроля в отношении бюджетных процедур учета и отчетности;

б) о наличии фактов и (или) признаков, влияющих на достоверность бюджетной отчетности и порядок ведения бюджетного учета;

в) предложения и рекомендации о повышении качества финансового менеджмента, в том числе направленные на обеспечение составления, представления и утверждения бюджетной отчетности, соответствующей требованиям единой методологии учета и отчетности;

г) иная информация, необходимая субъектам бюджетных процедур для предотвращения (устранения) ошибок, нарушений и (или) недостатков, а также для минимизации (устранения) бюджетных рисков, в том числе рисков искажения бюджетной отчетности.

27. По окончании проведения аудиторского мероприятия и с учетом положений пункта 8 федерального стандарта внутреннего финансового аудита «Права и обязанности должностных лиц (работников) при осуществлении внутреннего финансового аудита» руководитель субъекта внутреннего финансового аудита подписывает заключение, осуществляя контроль полноты отражения результатов проведения аудиторского мероприятия, и представляет заключение руководителю главного администратора (администратора) бюджетных средств.

28. Составление и представление заключения осуществляется в соответствии с главой II федерального стандарта внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита».

29. С учетом положений пункта 11 федерального стандарта внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита» к заключению могут быть приложены документы с информацией о результатах проведения промежуточных этапов аудиторского мероприятия и о выполнении субъектами бюджетных процедур предложений и рекомендаций о повышении качества финансового менеджмента.

30. В соответствии с пунктом 13 федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита» 21 положения, определяющие особенности применения настоящего Стандарта при планировании и проведении аудиторского мероприятия, могут быть установлены в ведомственном (внутреннем) акте главного администратора (администратора) бюджетных средств.

21 Федеральный стандарт внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита», утвержденный Приказом Министерства финансов Российской Федерации от 18.12.2019 № 237н (зарегистрирован Министерством юстиции Российской Федерации 9 января 2020 г., регистрационный № 57091) с изменениями, внесенными Приказом Министерства финансов Российской Федерации от 23.07.2020 № 150н (зарегистрирован Министерством юстиции Российской Федерации 19 августа 2020 г., регистрационный № 59343).

IV. Особенности проведения и реализации результатов аудиторских мероприятий в условиях передачи полномочий по ведению бюджетного учета, составлению и представлению бюджетной отчетности уполномоченному органу (уполномоченной организации)

31. В случае передачи главным администратором (администратором) бюджетных средств централизуемых полномочий уполномоченному органу (уполномоченной организации), а также с учетом принятых руководителем главного администратора бюджетных средств, руководителем администратора бюджетных средств и руководителем уполномоченного органа (уполномоченной организации) решений об организации внутреннего финансового аудита, предусмотренных пунктом 3 федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита», аудиторские мероприятия проводятся в зависимости от одного из следующих вариантов организации внутреннего финансового аудита:

а) в главном администраторе (администраторе) бюджетных средств, передавшем централизуемые полномочия, и в уполномоченном органе (уполномоченной организации) принято решение об образовании субъекта внутреннего финансового аудита;

б) в главном администраторе (администраторе) бюджетных средств, передавшем централизуемые полномочия, принято решение об образовании субъекта внутреннего финансового аудита, а в уполномоченном органе (уполномоченной организации), не являющемся главным администратором бюджетных средств, принято решение о передаче полномочий по осуществлению внутреннего финансового аудита 22;

22 В соответствии с пунктом 17 федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита», утвержденного Приказом Министерства финансов Российской Федерации от 18.12.2019 № 237н, субъектом внутреннего финансового аудита администратора бюджетных средств, передавшего полномочия по осуществлению внутреннего финансового аудита, является субъект внутреннего финансового аудита главного администратора (администратора) бюджетных средств, принявшего полномочия по осуществлению внутреннего финансового аудита.

в) в администраторе бюджетных средств, передавшем централизуемые полномочия, и в уполномоченном органе (уполномоченной организации), не являющемся главным администратором бюджетных средств, принято решение о передаче полномочий по осуществлению внутреннего финансового аудита;

г) в администраторе бюджетных средств, передавшем централизуемые полномочия, принято решение о передаче полномочий по осуществлению внутреннего финансового аудита, а в уполномоченном органе (уполномоченной организации) принято решение об образовании субъекта внутреннего финансового аудита;

д) в главном администраторе (администраторе) бюджетных средств, передавшем централизуемые полномочия, принято решение об образовании субъекта внутреннего финансового аудита, а в уполномоченном органе (уполномоченной организации) принято решение о самостоятельном выполнении руководителем этого органа (организации) действий, направленных на достижение целей осуществления внутреннего финансового аудита (далее – упрощенное осуществление внутреннего финансового аудита), или уполномоченная организация является бюджетным (автономным) учреждением;

е) в администраторе бюджетных средств, передавшем централизуемые полномочия, принято решение о передаче полномочий по осуществлению внутреннего финансового аудита, а в уполномоченном органе (уполномоченной организации) принято решение об упрощенном осуществлении внутреннего финансового аудита или уполномоченная организация является бюджетным (автономным) учреждением;

ж) в главном администраторе (администраторе) бюджетных средств, передавшем централизуемые полномочия, принято решение об упрощенном осуществлении внутреннего финансового аудита, а в уполномоченном органе (уполномоченной организации), не являющемся главным администратором бюджетных средств, принято решение о передаче полномочий по осуществлению внутреннего финансового аудита;

з) в главном администраторе (администраторе) бюджетных средств, передавшем централизуемые полномочия, принято решение об упрощенном осуществлении внутреннего финансового аудита, а в уполномоченном органе (уполномоченной организации) принято решение об образовании субъекта внутреннего финансового аудита;

и) в главном администраторе (администраторе) бюджетных средств, передавшем централизуемые полномочия, принято решение об упрощенном осуществлении внутреннего финансового аудита, а в уполномоченном органе (уполномоченной организации) принято решение об упрощенном осуществлении внутреннего финансового аудита или уполномоченная организация является бюджетным (автономным) учреждением.

32. В случаях, предусмотренных подпунктами «а» – «г» пункта 31 настоящего Стандарта: