14 августа 2021 г. вступает в силу совместное постановление Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 24 февраля 2021 г. N 5/22/5 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. N 33/77/17».

В настоящее время порядок использования, учета, хранения и уничтожения бланков документов с определенной степенью защиты (далее — бланки) регламентирует Инструкция N 196. Согласно новой редакции Инструкции N 33/77/17 (далее — Инструкция N 33/77/17) этот порядок определяют НПА Президента Республики Беларусь, Совета Министров Республики Беларусь либо уполномоченных ими республиканских органов государственного управления, а в случае их отсутствия — локальные правовые акты государственных органов, юридических лиц и индивидуальных предпринимателей.

В название постановления N 33/77/17 добавлено слово «уничтожение», тем самым акцентировано внимание на том, что данный документ помимо вопросов приобретения, использования, учета, хранения и возврата бланков затрагивает порядок их уничтожения. Соответствующие изменения внесены в название и по тексту Инструкции N 33/77/17.

Что касается уничтожения списанных бланков, то оно, как и прежде, начинается через месяц после проведения налоговой проверки. Для этого приказом руководителя юридического лица или индивидуального предпринимателя создается комиссия и составляется акт установленной формы. Эта норма будет прописана и в Инструкции N 33/77/17.

Состав организаций, реализующих бланки, остался прежним, но теперь они названы по тексту Инструкции N 33/77/17, а отсылка к Перечню N 912 исключена.

Согласно действующей редакции Инструкции N 33/77/17 изготовление бланков осуществляет РУП «Издательство «Белбланкавыд», а информация о них передается в электронный банк данных. В новой редакции эти положения отсутствуют.

Сделано уточнение, что для целей Инструкции N 33/77/17 под организациями понимаются юридические лица, а также их филиалы и представительства.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196

Регистрационный номер Национального реестра

8/20285

Дата включения в Национальный реестр

10.01.2009

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2009 г., № 30, 8/20285 (опубликован — 5 февраля 2009 г.)

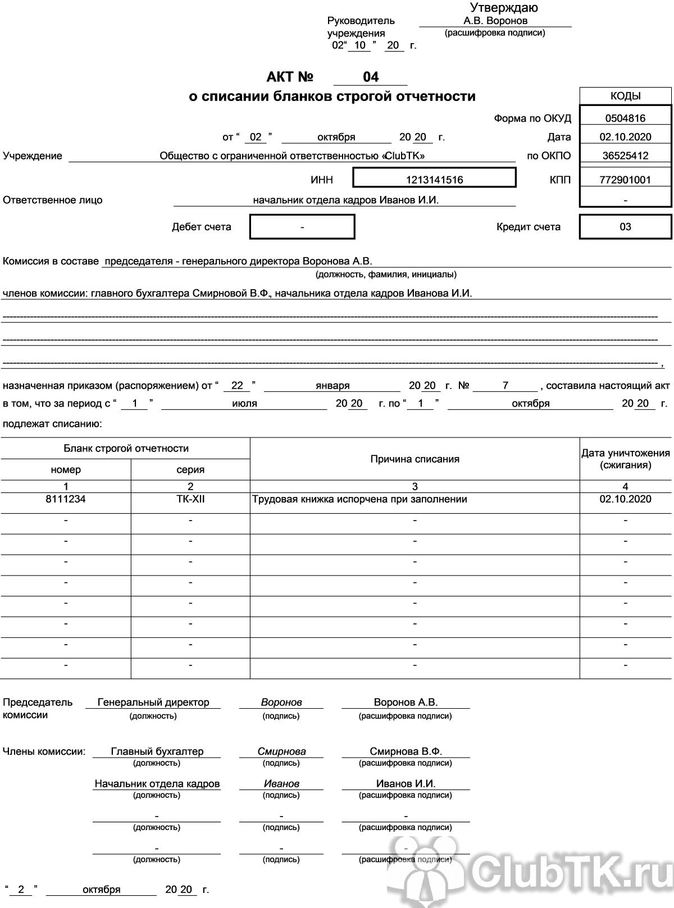

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

Считаются подтверждением:

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

- Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

- Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

- Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

Как составить акт

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

- серии;

- номера;

- причины снятия с учета;

- даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

- номер; дату составления;

- название организации;

- ИНН, КПП и код ОКПО предприятия;

- Ф. И. О. МОЛ;

- корреспонденцию бухгалтерских счетов.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

Природа обновленного бланка строгой отчетности

Что представляет собой БСО? Какие существуют требования к БСО в 2022-2023 годах?

Определение этого документа дано в ст. 1.1 федерального закона от 22.05.2003 № 54-ФЗ «О применении ККТ при осуществлении расчетов в РФ».

ВАЖНО! Бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронном виде и (или) распечатанный с использованием автоматизированной системы для БСО в момент расчетов с клиентом и подтверждающий факт произведения таких расчетов.

Как видим, БСО является аналогом кассового чека. Закон 54-ФЗ предъявляет одинаковые требования к обязательным реквизитам как одного, так и второго расчетного документа (письма Минфина России от 16.11.2020 № 03-01-15/99505, от 26.05.2021 № 30-01-15/40362).

ВАЖНО! Все реквизиты, предусмотренные законодательством, должны присутствовать в составе чека или БСО.

БСО, регулируемые законом № 54-ФЗ, печатаются, как и чеки, на онлайн-кассах. Следует принципиально отличать их от прежних БСО — которые регулировались постановлением Правительства России от 06.05.2008 № 359. Они печатались главным образом типографским способом. Сейчас постановление № 359 не действует, и старые БСО не используются как документы, выполняющие юридически значимые функции.

О том, как начать использовать онлайн-кассы предприятию, рассказали эксперты «КонсультантПлюс». Получите пробный доступ к материалу на данную тему бесплатно.

Как видно из определения, современные БСО допустимо вообще не печатать на бумажных носителях, а отправлять клиенту в электронном виде через СМС или на электронную почту — точно так же, как кассовые чеки. Именно такой способ отправки использует, например, «Яндекс.Такси» для бланков строгой отчетности за оказанные услуги перевозчика.

Можно даже передать клиенту электронно не сам чек или БСО, а основные сведения для его идентификации и скачивания (п. 3 ст. 1.2 закона № 54-ФЗ, письмо Минфина России от 29.04.2022 № 30-01-15/40028). Есть вариант с «шифрованием» данных по чеку в QR-коде.

ВАЖНО! Если клиент на кассе не сообщил свои контактные данные для получения электронного чека или БСО (сведений для его идентификации), то ему обязательно нужно вручить бумажный чек или БСО, даже если он отказывается (письмо ФНС России от 02.09.2022 № ЗГ-3-20/9556@). Смотрите текст разъяснений ФНС в системе КонсультантПлюс. Пробный доступ предоставляется бесплатно.

Как зарегистрировать онлайн-кассу, мы писали в статье.

В чём состоит основное отличие БСО в 2022-2023 годах от кассового чека? БСО можно использовать при оказании платных услуг населению, а кассовый чек возможно применять для всех видов расчетов.

Обязанность по применению БСО

Итак, бланки строгой отчетности в 2022-2023 годах приравнены к кассовому чеку.

Кто должен применять БСО в 2022-2023 годах? Те, кто должен применять онлайн-кассу, то есть пробивать фискальный документ для покупателя по Закону № 54-ФЗ при расчетах. В случае с оказанием услуг таким документом может быть БСО. Но если обычный чек, то нарушения не будет.

В общем случае юрлицо или предприниматель при расчетах с физлицами или при расчетах наличными (банковской картой) с юрлицами и ИП применяет онлайн-кассу. Есть некоторые исключения из этого правила: по видам деятельности, по применяемой системе налогообложения.

Предприятия из ДНР, ЛНР, Запорожской и Херсонской областей временно освобождены от применения контрольно-кассовой техники.

Кто освобожден от применения ККТ в 2022-2023 годах, узнайте из нашего материала.

Далее разберем проблему, кто может применять БСО в 2022-2023 годах? Исходя из различий между кассовым чеком и БСО, применять БСО вместо кассового чека могут хозсубъекты, оказывающие услуги населению. Что относится к платным услугам населению, определяют по справочникам ОКВЭД2 и ОКПД2. Бизнесмен, оказывающий услуги населению, вправе выбрать для применения любую модель ККТ: для оформления универсальных кассовых чеков или для оформления только БСО. Важно, чтобы эта модель входила в перечень разрешенных к применению.

ВНИМАНИЕ! Если у предприятия есть онлайн-касса, но она долго не используется, то данное обстоятельство может стать поводом для налоговой проверки.

Как применять онлайн-кассу в 2022-2023 годах, прочитайте в статье «Онлайн-кассы для ИП ─ правила применения в 2022-2023 годах».

Отпечатанные в типографии бланки

Обозначим еще раз, что в 2022-2023 годах бланки строгой отчетности, изготовленные в типографии, более не действуют. Их вместе с тем можно применять по желанию хозяйствующего субъекта в некоторых случаях. Например:

- если законодательство не обязывает хозсубъект применять ККТ, но у ИП или организации есть желание подтвердить документально получение денежных средств от клиента;

- если одновременно с выдачей типографского БСО выдается кассовый чек (в этом случае такой БСО дополняет чек в тех или иных целях — например, для дополнительного подтверждения командировочных расходов)

Об особенностях учета командировочных расходов вы можете узнать из материалов системы «КонсультантПлюс». Оформите бесплатный пробный доступ к системе и переходите к профессиональным разъяснениям.

До 01.07.2021 действовало правило, по которому ИП, оказывающий услуги и не имеющий работников, мог не использовать ККТ. В этом случае типографский БСО мог использоваться для подтверждения расчетов. Сейчас подобный подход могут практиковать ИП, не обязанные применять ККТ на бессрочной основе. Например, те, кто работает на НПД как самозанятые.

Эксперты «КонсультантПлюс» рассказали о способах законного применения БСО вместо кассовых чеков или в дополнение к ним. Получите пробный доступ к публикации на данную тему бесплатно.

ВАЖНО! Основной перечень видов деятельности, при которых можно не применять ККТ, перечислен в п. 2 ст. 2 закона № 54-ФЗ.

При этом, к примеру, ИП на патенте с определенными видами деятельности (если точнее — теми, что не указаны в п. 2.1 ст. 2 закона № 54-ФЗ) могут не применять ККТ при условии, что они выдают клиентам документ, подтверждающий факт расчета и снабженный обязательными реквизитами (приведенными в том же пункте, в их числе — реквизиты, указанные в абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ). В этом случае ИП на ПСН можно отпечатать как раз в типографии необходимый документ. Впрочем, если раньше типографская печать БСО была обязательной, то сейчас освобожденный от ККТ ИП на патенте вполне может создать подходящий документ на компьютере и каждый раз самостоятельно его распечатывать.

Приведем образец бланка строгой отчетности для ИП в 2022-2023 годах. Возьмем, например, ИП, ремонтирующего обувь и применяющего патент. Он может не использовать в работе ККТ, но должен выдать документ, подтверждающий расчет. Напоминаем, что в данном документе должны быть все необходимые реквизиты.

БСО в виде билетов и путевок

Существуют документы строгой отчетности, утвержденные на законодательном уровне. К таковым относятся:

- билеты на различный транспорт;

- билеты на зрелищные мероприятия;

- БСО — туристская путевка;

- парковочные билеты;

- БСО — гостиницы.

Возникает резонный вопрос: бланка строгой отчетности «Туристская путевка» (например) в 2022-2023 годах будет достаточно для проведения расчетов? Аналогично и с прочими приведенными в списке БСО.

Ответ: в общем случае нет. Сейчас применение указанных выше билетных и иных формы БСО обусловлено главным образом историческими традициями. При реализации билетов, в том числе тех, для которых утверждена форма БСО, в дополнение к выдаваемым бланкам необходимо пробить кассовый чек (обычный или в виде БСО) на онлайн-кассе. Но в законе могут быть исключения. Так, в соответствии с п. 14 ст. 2 закона № 54-ФЗ, могут не использовать онлайн-кассы ИП, продающие билеты в государственные или муниципальные театры с рук или с лотка. Но такие ИП вправе использовать приведенные выше традиционные варианты БСО в подтверждение приема оплаты от посетителей.

Также допускается применять стандартный билет, но на котором есть вся информация о кассовом чеке, зашифрованная в виде QR-кода (п. 5.8 ст. 1.2 закона № 54-ФЗ, письмо Минфина России от 10.04.2020 № 03-01-15/28796).

Рассмотренный нами порядок применения традиционных БСО опирается на логику, что БСО в виде билета может определять право покупателя на поездку/посещение мероприятия. А вот факт расчетов, как того требует закон № 54-ФЗ, подтверждается документом, сформированным актуальным образом на современных онлайн-кассах.

Отметим, что наличия кассового чека или БСО в стандартном виде может оказаться недостаточно для подтверждения расходов. Например, чтобы принять НДС к вычету, нужен счет-фактура.

Оформите пробный бесплатный доступ к «КонсультантПлюс» и узнайте, каким должен быть БСО, чтобы по нему тоже можно было принять НДС к вычету, а также в каких случаях это работает.

Порядок контроля за БСО в 2022-2023 годах

Мы привыкли к скрупулезному контролю за бланками строгой отчетности в их традиционном варианте — по сути, обуславливая такой контроль их названием. Каждый бланк имел свой номер, велся журнал их учета, за ненадобностью их необходимо было уничтожать.

Как изменился учет бланков строгой отчетности в 2022-2023 годах? Учет в сравнении с классическими схемами — базирующимися на применении типографских бланков, изменился полностью, так как поменялась сама суть БСО.

И суть изменений в том, что теперь БСО формируются в ККТ и могут быть отправлены клиенту в электронном виде.

Никаких особых указаний на необходимость распечатывания БСО на бумаге или хранения их на иных носителях информации не существует.

Но законодательно установлена обязанность записывать информацию о произведенном расчете в фискальном накопителе ККТ, отправлять сведения в налоговый орган посредством оператора фискальных данных и хранить фискальный накопитель.

ФНС при проверке пользователей ККТ может выписывать штрафы. В специальной публикации мы рассказали об основаниях для применения соответствующих санкций.

Итоги

В 2022-2023 годах БСО приравнен к кассовому чеку (по существу, современный БСО — это разновидность кассового чека). Он применяется, как и прежде, при оказании услуг населению, но формируется в онлайн-кассе. БСО, отпечатанные в типографии, более не действительны как самостоятельный документ. К новым БСО применяются требования, аналогичные требованиям к кассовым чекам.

Общие положения

В соответствии с

п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной

постановлением Министерства финансов Республики Беларусь от 12.11.2010 № 133 (далее — Инструкция № 133), к запасам относятся в том числе:

· сырье, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, горюче-смазочные материалы, запасные части, тара (именуемые материалами);

· отдельные предметы в составе средств в обороте:

· инвентарь;

· хозяйственные принадлежности;

· инструменты;

· оснастка и приспособления;

· сменное оборудование;

· специальная (защитная), форменная и фирменная одежда и обувь;

· временные (нетитульные) сооружения и приспособления.

Учет поступления материалов организуется на одноименном сч. 10 «Материалы».

Для каждого вида материалов предусматривается отдельный субсчет. Для учета бланков строгой отчетности отдельный субсчет не предусматривается, однако при учете бланков строгой отчетности имеются некоторые особенности учета их поступления, и особенно списания. И они отличаются от порядка списания материалов и отдельных предметов в составе средств в обороте. Эти особенности, о которых будет сказано несколько позже, вызывают необходимость ведения учета бланков строгой отчетности на отдельном субсчете.

Это позволяет сделать

Инструкция о порядке применения

типового плана счетов бухгалтерского учета, утвержденная

постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (далее — Инструкция № 50). Так,

п. 16 Инструкции № 50 предусматривает, что на отдельном субсчете к сч. 10 «Материалы» могут учитываться почтовые марки, оплаченные авиабилеты и другие аналогичные документы.

Синтетический и аналитический учет бланков строгой отчетности (документов с определенной степенью защиты)

В соответствии с

п. 3.2 постановления Совета Министров Республики Беларусь от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков ценных бумаг и документов с определенной степенью защиты, а также документов с определенной степенью защиты» к бланкам и документам относится полиграфическая продукция, изготовленная с элементами (средствами) защиты от подделки, соответствующая требованиям, определяемым Министерством финансов по согласованию с Министерством внутренних дел и Министерством юстиции, и (или) нумерацией (идентификационным номером), нанесенной при ее изготовлении, которая изготавливается, распространяется, используется и уничтожается в установленном законодательством порядке.

Бланки ценных бумаг и документов с определенной степенью защиты, а также документы с определенной степенью защиты (далее — бланки и документы) подлежат:

· обязательной регистрации в Государственном реестре бланков ценных бумаг и документов с определенной степенью защиты, а также документов с определенной степенью защиты;

· учету при их изготовлении и использовании.

Учет бланков строгой отчетности осуществляется в соответствии с требованиями

Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной

постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 196 (далее — Инструкция № 196).

К бланкам строгой отчетности могут быть отнесены не только бланки документов, включенных в Государственный реестр, но и бланки, признаваемые таковыми самой организацией. Поэтому перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

Поступление и приемка. Бланки строгой отчетности, поступившие в организацию, должны быть оприходованы материально ответственным лицом.

При наличии расхождений фактического наличия книжек с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности (приложение 1 к Инструкции № 196). В этом акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с обязательным указанием серий и номеров самих бланков. Акт должен быть составлен в двух экземплярах, из которых первый направляется поставщику для выяснения причин расхождения и принятия мер, а второй остается у организации (индивидуального предпринимателя).

Поступление бланков строгой отчетности отражается материально ответственным лицом в приходно-расходной книге по учету бланков строгой отчетности (приложение 2 к Инструкции № 196). Книга до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации (индивидуальным предпринимателем).

Не исключается ведение приходно-расходной книги на машинных носителях информации. В таком случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

Согласно

п. 12 Инструкции о порядке приобретения, учета, хранения, использования и возврата бланков документов с определенной степенью защиты, утвержденной

постановлением Министерства по налогам и сборам, Министерства финансов и Министерства связи и информатизации Республики Беларусь от 12.08.2011 № 33/77/17 (далее — Инструкция № 33/77/17), реализация бланков оформляется товарно-транспортной накладной или товарной накладной.

Следовательно, основанием для внесения данных в приходно-расходную книгу по учету бланков строгой отчетности (приложение 2 к Инструкции № 196) является товарно-транспортная накладная или товарная накладная.

Выдача, контроль за использованием. Учет движения (приход, расход) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

Выдача бланков строгой отчетности ответственным исполнителям под отчет осуществляется по приходно-расходным накладным на бланки строгой отчетности (приложение 3 к Инструкции № 196) с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

По мере выдачи бланков строгой отчетности ответственным исполнителям данные приходно-расходных накладных заносятся бухгалтерией организации (индивидуальным предпринимателем) в карточку-справку по выданным и использованным бланкам строгой отчетности (приложение 4 к Инструкции № 196).

При утрате или хищении бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта о списании использованных бланков строгой отчетности (приложение 5 к Инструкции № 196).

Трудно себе представить, как можно списать стоимость якобы использованных бланков строгой отчетности согласно акту, если эти бланки будут использоваться только по мере их выписки и т.п. В то же время выдача бланков ответственным исполнителям под отчет осуществляется по приходно-расходным накладным на бланки строгой отчетности (приложение 3 к Инструкции № 196). Эти накладные и будут являться основанием для списания бланков из-под отчета материально ответственных лиц. Составление дублирующего документа не имеет никакого смысла.

Выдача бланков строгой отчетности может быть произведена структурным подразделениям организации, расположенным на другой территории.

Исходя из

п. 15 и

16 Инструкции № 33/77/17, передача бланков товарно-транспортной накладной и товарной накладной организациями, приобретшими эти бланки в установленном порядке, иным организациям и индивидуальным предпринимателям не допускается.

Судя по всему, структурные подразделения организации иными организациями не являются. Но в силу того, что эти подразделения находятся вне территории организации, оформления приходно-расходной накладной на бланки строгой отчетности (приложение 3 к Инструкции № 196) в таком случае будет недостаточно, поэтому придется заполнять еще и товарно-транспортную или товарную накладную.

В соответствии с

п. 1 Инструкции о порядке заполнения

товарно-транспортной накладной и

товарной накладной, утвержденной

постановлением Министерства финансов Республики Беларусь от 30.06.2016 № 58:

· накладная ТТН-1 заполняется при внутреннем перемещении товаров с выездом на автомобильные дороги общего пользования, если для документального оформления такого внутреннего перемещения республиканскими органами государственного управления по согласованию с Министерством финансов Республики Беларусь не установлены иные виды и (или) формы первичных учетных документов;

· накладная ТН-2 заполняется при внутреннем перемещении товаров с выходом на земли общего пользования, если для документального оформления такого внутреннего перемещения республиканскими органами государственного управления по согласованию с Министерством финансов Республики Беларусь не установлены иные виды и (или) формы первичных учетных документов.

Учет испорченных и (или) аннулированных бланков строгой отчетности, их уничтожение. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков, подлежащих уничтожению, по форме согласно

приложению 6 к Инструкции № 196 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении вышеуказанного срока по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются). Затем составляется акт о списании испорченных, аннулированных бланков строгой отчетности (приложение 7 к Инструкции № 196) с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению.

Списанные бланки строгой отчетности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В трехдневный срок акт о списании бланков строгой отчетности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение 5 дней после его получения.