Зарегистрировано в Минюсте России 12 июля 2017 г. N 47384

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОЛОЖЕНИЕ

от 28 июня 2017 г. N 590-П

О ПОРЯДКЕ ФОРМИРОВАНИЯ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ РЕЗЕРВОВ НА ВОЗМОЖНЫЕ ПОТЕРИ ПО ССУДАМ, ССУДНОЙ И ПРИРАВНЕННОЙ К НЕЙ ЗАДОЛЖЕННОСТИ

(в ред. Указаний ЦБ РФ от 26.07.2018 N 4874-У, от 27.11.2018 N 4986-У, от 26.12.2018 N 5043-У, от 18.07.2019 N 5211-У, от 16.10.2019 N 5288-У, от 11.01.2021 N 5690-У, от 18.08.2021 N 5889-У, от 15.02.2022 N 6068-У, от 15.03.2023 N 6377-У)

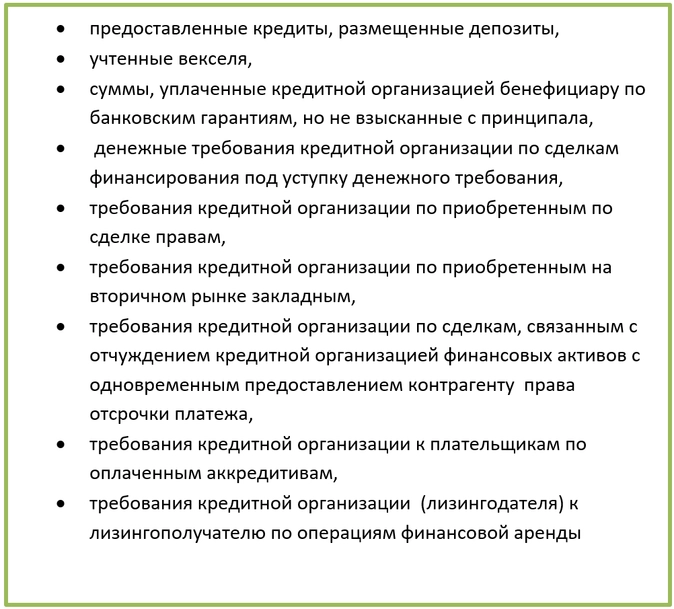

Настоящее Положение на основании статей 62, 69, 72 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669) (далее — Федеральный закон «О Центральном банке Российской Федерации (Банке России)»), статьи 24 Федерального закона «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093; 2003, N 27, ст. 2700; N 50, ст. 4855; N 52, ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 1, ст. 18, ст. 45; N 30, ст. 3117; 2006, N 6, ст. 636; N 19, ст. 2061; N 31, ст. 3439; N 52, ст. 5497; 2007, N 1, ст. 9; N 22, ст. 2563; N 31, ст. 4011; N 41, ст. 4845; N 45, ст. 5425; N 50, ст. 6238; 2008, N 10, ст. 895; 2009, N 1, ст. 23; N 9, ст. 1043; N 18, ст. 2153; N 23, ст. 2776; N 30, ст. 3739; N 48, ст. 5731; N 52, ст. 6428; 2010, N 8, ст. 775; N 27, ст. 3432; N 30, ст. 4012; N 31, ст. 4193; N 47, ст. 6028; 2011, N 7, ст. 905; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 48, ст. 6730; N 49, ст. 7069; N 50, ст. 7351; 2012, N 27, ст. 3588; N 31, ст. 4333; N 50, ст. 6954; N 53, ст. 7605, ст. 7607; 2013, N 11, ст. 1076; N 19, ст. 2317, ст. 2329; N 26, ст. 3207; N 27, ст. 3438, ст. 3477; N 30, ст. 4084; N 40, ст. 5036; N 49, ст. 6336; N 51, ст. 6683, ст. 6699; 2014, N 6, ст. 563; N 19, ст. 2311; N 26, ст. 3379, ст. 3395; N 30, ст. 4219; N 40, ст. 5317, ст. 5320; N 45, ст. 6144, ст. 6154; N 49, ст. 6912; N 52, ст. 7543; 2015, N 1, ст. 37; N 17, ст. 2473; N 27, ст. 3947, ст. 3950; N 29, ст. 4355, ст. 4357, ст. 4385; N 51, ст. 7243; 2016, N 1, ст. 23; N 15, ст. 2050; N 26, ст. 3860; N 27, ст. 4294, ст. 4295; 2017, N 14, ст. 2000; N 18, ст. 2661, ст. 2669; N 25, ст. 3596) (далее — Федеральный закон «О банках и банковской деятельности») и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 29 мая 2017 года N 12) устанавливает порядок формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности (далее — ссуды), к которым относятся денежные требования и требования, вытекающие из сделок с финансовыми инструментами, перечень которых приведен в приложении 1 к настоящему Положению, а также особенности осуществления Банком России надзора за соблюдением кредитными организациями порядка формирования резервов на возможные потери по ссудам.

Глава 1. Общие положения

1.1. Кредитные организации обязаны формировать резервы на возможные потери по ссудам (далее — резерв) в соответствии с порядком, установленным настоящим Положением.

1.2. Классификация (реклассификация) ссуд и формирование (уточнение размера) резерва осуществляются на основании следующих принципов:

соответствие фактических действий по классификации ссуд и формированию резерва требованиям настоящего Положения и внутренних документов кредитной организации по вопросам классификации ссуд и формирования резерва, принимаемых уполномоченным органом (уполномоченными органами) кредитной организации (далее — внутренние документы);

комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

своевременность классификации (реклассификации) ссуды и (или) формирования (уточнения размера) резерва и достоверность отражения изменений размера резерва в учете и отчетности.

1.3. Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения) (далее — кредитный риск по ссуде).

1.4. Пункт утратил силу. (в ред. Указания ЦБ РФ от 27.11.2018 N 4986-У)

1.5. Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, то есть по группе ссуд со сходными характеристиками кредитного риска, соответствующих требованиям, установленным настоящим Положением, и обособленных в целях формирования резерва (далее — портфель однородных ссуд) в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков, предоставленные которым ссуды включены в портфель однородных ссуд.

1.6. При формировании резерва кредитные организации определяют в соответствии с порядком, установленным пунктом 1.7 и главой 3 настоящего Положения, размер расчетного резерва, то есть резерва, отражающего величину потерь кредитной организации по ссуде, которые должны быть признаны при соблюдении предусмотренного настоящим Положением порядка оценки факторов кредитного риска по ссуде без учета обеспечения по ссуде.

При наличии обеспечения по ссуде, предусмотренного главой 6 настоящего Положения, размер формируемого резерва определяется в порядке, установленном указанной главой.

При отсутствии обеспечения по ссуде, предусмотренного главой 6 настоящего Положения, резерв формируется в размере расчетного резерва.

Формирование портфелей однородных ссуд, определение размера резерва по портфелям однородных ссуд осуществляются в соответствии с порядком, установленным главой 5 настоящего Положения.

1.7. В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды (за исключением ссуд, сгруппированных в портфель однородных ссуд) классифицируются на основании профессионального суждения в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 1 процента до 20 процентов);

III категория качества (сомнительные ссуды) — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 процента до 50 процентов);

IV категория качества (проблемные ссуды) — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) — отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

Ссуды, отнесенные ко II — V категориям качества, являются обесцененными.

Кредитная организация формирует резервы по портфелям однородных ссуд в соответствии с применяемой ею методикой оценки риска по соответствующим портфелям однородных ссуд. Кредитная организация распределяет сформированные портфели однородных ссуд по следующим категориям качества:

I категория качества — портфели однородных ссуд с размером сформированного резерва в размере, равном нулю (0) (потери по портфелю однородных ссуд отсутствуют);

II категория качества — портфели однородных ссуд с размером сформированного резерва не более 3 процентов совокупной балансовой стоимости ссуд, объединенных в портфель;

III категория качества — портфели однородных ссуд с размером сформированного резерва свыше 3 и до 20 процентов включительно совокупной балансовой стоимости ссуд, объединенных в портфель;

IV категория качества — портфели однородных ссуд с размером сформированного резерва свыше 20 и до 50 процентов включительно совокупной балансовой стоимости ссуд, объединенных в портфель;

V категория качества — портфели однородных ссуд с размером сформированного резерва свыше 50 процентов совокупной балансовой стоимости ссуд, объединенных в портфель.

1.8. Резерв формируется в отношении требований кредитной организации к заемщику по ссуде, отражаемых на соответствующих балансовых счетах (далее — основной долг). В сумму основного долга не включаются остатки на счетах по учету начисленных расходов и прочих доходов по финансовому активу, начисленных процентов по ссуде, затрат по сделке (далее — проценты по ссуде), корректировок и переоценки, увеличивающих или уменьшающих стоимость финансового актива, формирующих в соответствии с нормативными актами Банка России о порядке бухгалтерского учета в кредитных организациях балансовую стоимость финансового актива. (в ред. Указания ЦБ РФ от 27.11.2018 N 4986-У)

1.9. Резерв формируется в валюте Российской Федерации независимо от валюты ссуды.

1.10. Требования настоящего Положения не распространяются на:

Абзац второй. — Утратил силу. (в ред. Указания ЦБ РФ от 27.11.2018 N 4986-У)

финансовые инструменты, являющиеся элементами расчетной базы в соответствии с Положением Банка России от 23 октября 2017 года N 611-П «О порядке формирования кредитными организациями резервов на возможные потери», зарегистрированным Министерством юстиции Российской Федерации 15 марта 2018 года N 50381, 19 декабря 2018 года N 53054; (в ред. Указания ЦБ РФ от 27.11.2018 N 4986-У)

требования к Банку России;

требования кредитных организаций, осуществляющих функции центрального контрагента, соответствующие условиям кода 8846 приложения 1 к Инструкции Банка России от 29 ноября 2019 года N 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией», зарегистрированной Министерством юстиции Российской Федерации 27 декабря 2019 года N 57008, 31 марта 2020 года N 57913, 11 сентября 2020 года N 59770 (далее — Инструкция Банка России N 199-И), возникающие по операциям, связанным с осуществлением клиринговой деятельности и исполнением функций центрального контрагента; (в ред. Указания ЦБ РФ от 11.01.2021 N 5690-У)

ссуды, в отношении которых формируется резерв в соответствии с требованиями Положения Банка России от 24 августа 2020 года N 730-П «О порядке формирования банками резервов на возможные потери с применением банковских методик управления рисками и моделей количественной оценки рисков, требованиях к банковским методикам управления рисками и моделям количественной оценки рисков в части определения ожидаемых кредитных потерь и осуществлении Банком России надзора за соблюдением указанного порядка», зарегистрированного Министерством юстиции Российской Федерации 10 декабря 2020 года N 61368. (в ред. Указания ЦБ РФ от 15.02.2022 N 6068-У)

Глава 2. Общие требования по оценке кредитных рисков по ссудам

2.1. Оценка кредитного риска по ссуде и портфелям однородных ссуд осуществляется на постоянной основе начиная с момента выдачи ссуды. Классификация и оценка ссуды (портфелей однородных ссуд), определение (уточнение размера) резерва по ссуде и портфелям однородных ссуд производятся с периодичностью, установленной главами 3 и 5 настоящего Положения. (в ред. Указания ЦБ РФ от 27.11.2018 N 4986-У)

2.2. Оценка ссуды и определение размера расчетного резерва и резерва осуществляются кредитными организациями самостоятельно на основе профессионального суждения, за исключением случаев, когда оценка ссуды и (или) определение размера резерва производится на основании оценки Банка России в соответствии со статьей 72 Федерального закона «О Центральном банке Российской Федерации (Банке России)» и с главой 7 настоящего Положения.

2.3. Внутренние документы должны соответствовать требованиям настоящего Положения и иных нормативных актов по вопросам кредитной политики кредитных организаций и (или) методов ее реализации, а также содержать полный перечень существенных факторов, используемых кредитной организацией при классификации ссуд в соответствии с настоящим Положением. Состав внутренних документов определяется кредитной организацией самостоятельно с учетом требований настоящего Положения.

Кредитная организация отражает во внутренних документах:

Абзац третий. — Утратил силу. (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

порядок оценки ссуд, в том числе критерии оценки ссуд, порядок документального оформления и подтверждения оценки ссуд;

порядок принятия и исполнения решений по формированию резерва;

порядок принятия решений о признании задолженности по ссудам безнадежной. Задолженность по ссудам признается безнадежной и подлежит списанию кредитными организациями в порядке, установленном главой 8 настоящего Положения;

описание правил (методов, процедур), используемых для определения реальности деятельности заемщика — юридического лица в сфере производства продукции, выполнения работ и оказания услуг, включая перечень обстоятельств, свидетельствующих о возможном отсутствии у заемщика — юридического лица реальной деятельности или об осуществлении ее в незначительных объемах в денежном выражении, не сопоставимых с размером ссуды (совокупности ссуд, предоставленных данному заемщику), перечень основных используемых источников информации по данному вопросу, характеризующих сведения, необходимые для выявления таких заемщиков, полномочия работников кредитной организации, участвующих в проведении указанной работы, порядок принятия решений о реальности деятельности заемщика (о признании деятельности заемщика реальной). При оценке деятельности заемщика — юридического лица как реальной кредитные организации должны исходить из того, что результаты данной деятельности могут быть реализованы (проданы) на рынке, при том что оплата со стороны потребителей (покупателей) осуществляется ими не за счет систематического и существенного использования денежных средств и (или) иного имущества, предоставленных им кредитной организацией — кредитором прямо либо косвенно (через третьих лиц) с принятием на кредитную организацию — кредитора кредитных рисков. Минимальный перечень обстоятельств, каждое из которых свидетельствует о возможном отсутствии у заемщика — юридического лица реальной деятельности или об осуществлении ее в незначительных объемах в денежном выражении, не сопоставимых с размером ссуды (совокупности ссуд, предоставленных данному заемщику), который включается во внутренние документы, содержится в приложении 4 к настоящему Положению. Кредитная организация вправе предусмотреть во внутренних документах иные дополнительные обстоятельства, свидетельствующие о возможном отсутствии у заемщика — юридического лица реальной деятельности или об осуществлении ее в незначительных объемах в денежном выражении, не сопоставимых с размером ссуды (совокупности ссуд, предоставленных данному заемщику);

описание правил (методов, процедур), используемых при оценке финансового положения заемщика, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, полномочия работников кредитной организации, участвующих в проведении указанной оценки, а также порядок принятия решения об оценке финансового положения заемщика;

критерии существенности оборотов денежных средств по банковским счетам заемщика, открытым в кредитной организации;

критерии существенности сумм и сроков текущей картотеки неоплаченных расчетных документов к банковским счетам заемщика, задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами, просроченных денежных обязательств перед Банком России по привлеченным денежным средствам, порядок осуществления анализа причин возникновения текущей картотеки неоплаченных расчетных документов к банковским счетам заемщика, задолженности перед указанными бюджетами, внебюджетными фондами и Банком России в целях оценки финансового положения заемщика — юридического лица в соответствии с подпунктом 3.4.1 пункта 3.4 настоящего Положения;

критерии оценки представляемой заемщиком информации (в том числе ее полноты, актуальности, достоверности), а также меры по получению информации о заемщике, в том числе о его финансовом положении, состоянии его производственной и финансово-хозяйственной деятельности, цели, на которую ссуда предоставлена заемщику и использована им, планируемых источниках исполнения заемщиком обязательств по ссуде и об обеспечении по ссуде;

порядок осуществления контроля за правильностью оценки и определения размера резервов по ссудам, указанным в пункте 3.6 настоящего Положения;

критерии существенности для заемщика его просроченной дебиторской задолженности в целях применения абзаца восьмого пункта 3.6 настоящего Положения;

порядок составления и дальнейшего ведения досье заемщика;

порядок документального оформления и составления профессионального суждения;

порядок и периодичность определения справедливой стоимости залога, то есть такой его цены, по которой залогодатель в случае, если бы он являлся продавцом имущества, предоставленного в залог, имея полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы его продать, а покупатель, имеющий полную информацию о стоимости указанного имущества и не обязанный его приобрести, согласен был бы его приобрести в разумно короткий срок, не превышающий 365 календарных дней; (в ред. Указания ЦБ РФ от 11.01.2021 N 5690-У)

порядок и периодичность оценки ликвидности залога, а также порядок определения (уточнения) размера резерва с учетом обеспечения по ссуде;

порядок оценки кредитного риска по портфелю однородных ссуд;

порядок и периодичность формирования (уточнения размера) резерва;

порядок использования кредитной организацией иных существенных факторов при определении категории качества ссуд и (или) порядок принятия решения об их использовании;

систему оценки кредитного риска по ссудам, позволяющую классифицировать ссуды (портфели однородных ссуд) по категориям качества, предусмотренным в пункте 1.7 настоящего Положения, в том числе содержащую более детализированные процедуры оценки качества ссуд и формирования резерва, чем это предусмотрено настоящим Положением; (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

систему оценки кредитного риска по кредитам и займам, предоставленным в рамках реализации программы «Фабрика проектного финансирования», утвержденной постановлением Правительства Российской Федерации от 15 февраля 2018 года N 158 «О программе «Фабрика проектного финансирования» (Собрание законодательства Российской Федерации, 2018, N 9, ст. 1390; N 24, ст. 3538; 2019, N 26, ст. 3426) (далее — программа «Фабрика проектного финансирования»), в рамках проектного финансирования, определенного пунктом 2.14 Положения Банка России от 6 августа 2015 года N 483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов», зарегистрированного Министерством юстиции Российской Федерации 25 сентября 2015 года N 38996, 22 декабря 2015 года N 40193, 10 июня 2019 года N 54896, 31 марта 2020 года N 57915, 29 апреля 2020 года N 58242 (далее — Положение Банка России N 483-П), в соответствии с критериями, установленными разделом I приложения 2 к Положению Банка России N 483-П (далее — механизм проектного финансирования); (в ред. Указаний ЦБ РФ от 18.07.2019 N 5211-У, от 11.01.2021 N 5690-У)

систему оценки кредитного риска по ссудам, предоставленным заемщикам-застройщикам, использующим счета эскроу в соответствии с Федеральным законом от 30 декабря 2004 года N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2005, N 1, ст. 40; 2006, N 30, ст. 3287; N 43, ст. 4412; 2008, N 30, ст. 3616; 2009, N 29, ст. 3584; 2010, N 25, ст. 3070; 2011, N 49, ст. 7015, ст. 7040; 2012, N 29, ст. 3998; N 53, ст. 7619, ст. 7643; 2013, N 30, ст. 4074; N 52, ст. 6979; 2014, N 26, ст. 3377; N 30, ст. 4225; 2015, N 29, ст. 4362; 2016, N 18, ст. 2515; N 27, ст. 4237, ст. 4294; 2017, N 27, ст. 3938; N 31, ст. 4767, ст. 4816; 2018, N 1, ст. 90; N 28, ст. 4139; N 31, ст. 4861; N 53, ст. 8404; N 26, ст. 3317) (далее — Федеральный закон от 30 декабря 2004 года N 214-ФЗ) (далее — ссуды, предоставленные заемщикам-застройщикам, использующим счета эскроу), включая случаи, когда критерий кредитоспособности содержит несколько условий для определения уровня кредитоспособности заемщика-застройщика, использующего счета эскроу; (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

систему оценки кредитного риска по ссудам, предоставленным субъектам малого и среднего предпринимательства, определенным статьями 3, 4 и 4.1 Федерального закона от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; 2020, N 14, ст. 2013; N 44, ст. 6891) (далее соответственно — Федеральный закон от 24 июля 2007 года N 209-ФЗ, субъекты малого и среднего предпринимательства), сгруппированным в портфели однородных ссуд, по которым оценка риска осуществляется на основе внутрибанковских оценок кредитоспособности заемщика без использования официальной отчетности и проведения оценки финансового положения в соответствии с требованиями главы 3 настоящего Положения (далее — внутрибанковские оценки кредитоспособности). Кредитная организация вправе предусмотреть во внутренних документах возможность оценки кредитного риска по ссудам, предоставленным субъектам малого и среднего предпринимательства, исключенным из единого реестра субъектов малого и среднего предпринимательства в соответствии со статьей 4.1 Федерального закона от 24 июля 2007 года N 209-ФЗ, с применением подходов, предусмотренных настоящим Положением для субъектов малого и среднего предпринимательства, в течение года с даты их исключения из единого реестра субъектов малого и среднего предпринимательства; (в ред. Указаний ЦБ РФ от 18.07.2019 N 5211-У, от 11.01.2021 N 5690-У)

иные не противоречащие настоящему Положению существенные факторы, которые могут повлиять на классификацию ссуд в соответствии с пунктом 3.9 настоящего Положения; (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

иные положения. (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

2.4. Кредитная организация раскрывает информацию о кредитной политике (правилах, процедурах, методиках), которая применяется при классификации ссуд и формировании резерва по соответствующим типам и видам ссуд, включая отраслевые, территориальные и иные аспекты, а также по портфелям однородных ссуд, в составе отчетности, представляемой в соответствии с требованиями нормативных актов Банка России.

Глава 3. Оценка кредитного риска по выданной ссуде

3.1. Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) должна проводиться кредитной организацией на постоянной основе.

3.1.1. Профессиональное суждение выносится по результатам комплексного и объективного анализа деятельности заемщика с учетом его финансового положения, качества обслуживания заемщиком долга по ссуде, а также всей имеющейся в распоряжении кредитной организации информации о заемщике, в том числе о любых рисках заемщика, включая сведения о внешних обязательствах заемщика, о функционировании рынка (рынков), на котором (которых) работает заемщик. Профессиональное суждение кредитной организации должно содержать:

информацию об уровне кредитного риска по ссуде;

информацию об анализе, по результатам которого вынесено профессиональное суждение;

заключение о результатах оценки финансового положения заемщика, включая обоснование осуществления заемщиком — юридическим лицом реальной деятельности;

заключение о результатах оценки качества обслуживания долга по ссуде;

информацию о наличии иных существенных факторов, учтенных при классификации ссуды или неучтенных с указанием причин, по которым они не были учтены кредитной организацией;

расчет резерва;

иную существенную информацию.

В случае если кредитной организацией будет принято решение о неувеличении фактически сформированного резерва по ссудам физических лиц или индивидуальных предпринимателей, а также ссудам юридических лиц, финансовое положение и (или) качество обслуживания долга, и (или) качество обеспечения по ссудам которых ухудшилось вследствие чрезвычайной ситуации регионального, межрегионального и федерального характера, определяемой в соответствии с Федеральным законом от 21 декабря 1994 года N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» (Собрание законодательства Российской Федерации, 1994, N 35, ст. 3648; 2002, N 44, ст. 4294; 2004, N 35, ст. 3607; 2006, N 50, ст. 5284; N 52, ст. 5498; 2007, N 45, ст. 5418; 2009, N 1, ст. 17; N 19, ст. 2274; N 48, ст. 5717; 2010, N 21, ст. 2529; N 31, ст. 4192; 2011, N 1, ст. 24, ст. 54; 2012, N 14, ст. 1549; 2013, N 7, ст. 610; N 27, ст. 3450, ст. 3477; N 52, ст. 6969; 2014, N 30, ст. 4272; N 42, ст. 5615; 2015, N 10, ст. 1408; N 18, ст. 2622; N 48, ст. 6723; 2016, N 1, ст. 68; N 7, ст. 919; N 26, ст. 3887) и принятыми в соответствии с ним нормативными правовыми актами (далее — чрезвычайная ситуация), профессиональное суждение кредитной организации должно содержать информацию о дате возникновения чрезвычайной ситуации и основания ее определения, а также заключение о причинах, по которым кредитная организация пришла к выводу о том, что финансовое положение и (или) качество обслуживания долга, и (или) качество обеспечения по ссудам физического лица, индивидуального предпринимателя или юридического лица ухудшилось вследствие возникновения чрезвычайной ситуации.

В отношении ссуд юридических лиц указанное решение принимается кредитной организацией при положительной оценке прогноза по восстановлению заемщиками нормальной финансово-хозяйственной деятельности в обозримой перспективе с учетом предусмотренных мер государственной поддержки (предоставленных бюджетных ассигнований, субсидий, пособий и бюджетных кредитов, а также иных мер государственной поддержки, предоставляемых на основании нормативных правовых актов Правительства Российской Федерации и (или) органов государственной власти субъектов Российской Федерации, и (или) органов местного самоуправления).

3.1.2. Источниками получения информации о рисках заемщика являются правоустанавливающие документы заемщика, его бухгалтерская, налоговая, статистическая и иная отчетность, дополнительно предоставляемые заемщиком сведения, средства массовой информации и другие источники, определяемые кредитной организацией самостоятельно. Кредитная организация должна обеспечить получение информации, необходимой и достаточной для формирования профессионального суждения о размере расчетного резерва.

3.1.3. Вся информация о заемщике, включая информацию о рисках заемщика, фиксируется в досье заемщика. Информация, использованная кредитной организацией для оценки качества ссуды, включая оценку финансового положения заемщика, должна быть доступна органам управления, подразделениям внутреннего контроля кредитной организации, аудиторам и органам банковского надзора.

3.1.4. Уточнение размера резерва по ссуде в связи с изменением уровня кредитного риска, изменением суммы основного долга, в том числе в связи с изменением официального курса иностранной валюты, в которой номинирована ссуда, по отношению к рублю, установленного Банком России, изменением качества обеспечения ссуды осуществляется по состоянию на первое число месяца, следующего за отчетным. Если окончание отчетного периода приходится на выходной или нерабочий праздничный день, уточнение размера ранее сформированного резерва по номинированной в иностранной валюте ссуде следует осуществлять по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России на дату составления последнего ежедневного баланса в отчетном месяце (включая выходной или нерабочий праздничный день, если за этот день также составлялся ежедневный баланс кредитной организации). Кредитная организация вправе предусмотреть в своих внутренних документах необходимость уточнения размера резерва по ссуде в связи с наличием перечисленных обстоятельств на внутримесячную дату (внутримесячные даты). Уточнение размера резерва по ссуде осуществляется также на внутримесячную дату (внутримесячные даты) в случаях, когда в соответствии с пунктом 11.3 Инструкции Банка России N 199-И Банк России (уполномоченное структурное подразделение центрального аппарата Банка России) требует представления сведений о расчете обязательных нормативов и об их значениях на внутримесячную дату (внутримесячные даты). (в ред. Указаний ЦБ РФ от 18.07.2019 N 5211-У, от 11.01.2021 N 5690-У)

3.1.5. Кредитная организация в порядке, установленном уполномоченным органом кредитной организации, документально оформляет и включает в досье заемщика профессиональное суждение, составленное в соответствии с требованиями подпункта 3.1.1 настоящего пункта. Профессиональное суждение формируется и документально оформляется на момент выдачи ссуды и в дальнейшем составляется:

по ссудам, предоставленным физическим лицам, — не реже одного раза в квартал по состоянию на отчетную дату;

по ссудам, предоставленным юридическим лицам, не являющимся кредитными организациями, — в течение месяца после окончания периода, установленного для представления отчетности (годовой бухгалтерской (финансовой) отчетности и налоговой декларации по налогу на прибыль организаций) в налоговые органы по состоянию на квартальную (годовую) отчетную дату;

по ссудам, предоставленным кредитным организациям, — не реже одного раза в месяц по состоянию на отчетную дату.

В случае если законодательством страны места нахождения заемщика-нерезидента не предусмотрено ежеквартальное (ежемесячное) представление финансовой отчетности, в целях оценки его финансового положения с периодичностью, установленной настоящим подпунктом (не реже одного раза в квартал (месяц), используется финансовая отчетность, представляемая с периодичностью, определенной законодательством страны места нахождения, и вся иная доступная информация по заемщику.

3.2. Финансовое положение заемщика оценивается в соответствии с методикой (методиками), утвержденной (утвержденными) внутренними документами, соответствующими требованиям настоящего Положения.

3.2.1. Примерный перечень информации для анализа финансового положения заемщика, которую кредитная организация может использовать в момент выдачи ссуды и в течение периода ее нахождения на балансе, приведен в приложении 2 к настоящему Положению.

3.2.2. Перечень показателей, используемых для анализа финансового положения заемщика, и порядок их расчета определяются кредитной организацией самостоятельно в зависимости от отрасли и сферы деятельности заемщика, задач анализа, с учетом всей имеющейся информации как на отчетные, так и на внутримесячные (внутриквартальные) даты.

Значения показателей, несоответствие которым позволяет оценить на основании пункта 3.3 настоящего Положения финансовое положение заемщика не лучше, чем среднее, должны быть определены в отношении отдельных ссуд (совокупности ссуд, предоставленных одному заемщику) величиной 5 процентов и более от величины собственных средств (капитала) кредитной организации. Величина собственных средств (капитала) кредитной организации определяется в соответствии с Положением Банка России от 4 июля 2018 года N 646-П «О методике определения собственных средств (капитала) кредитных организаций («Базель III»)», зарегистрированным Министерством юстиции Российской Федерации 10 сентября 2018 года N 52122, 19 декабря 2018 года N 53064, 30 сентября 2019 года N 56084, 30 июля 2020 года N 59121. (в ред. Указания ЦБ РФ от 11.01.2021 N 5690-У)

Кредитная организация вправе определять значения показателей в отношении других ссуд.

3.3. Финансовое положение заемщика может оцениваться:

как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и (или) иных сведений о нем, включая информацию о внешних условиях, свидетельствует о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе. К негативным явлениям (тенденциям) могут быть отнесены не связанные с сезонными факторами существенное снижение темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и (или) дебиторской задолженности, другие явления;

не лучше, чем среднее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и (или) иных сведений о нем свидетельствует об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений (тенденций), которые в обозримой перспективе (год или менее) могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию;

как плохое, если заемщик признан несостоятельным (банкротом) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) либо если он является устойчиво неплатежеспособным, а также если комплексный анализ производственной и (или) финансово-хозяйственной деятельности заемщика и (или) иных сведений о нем свидетельствует об угрожающих негативных явлениях (тенденциях), вероятным результатом которых может явиться несостоятельность (банкротство) либо устойчивая неплатежеспособность заемщика. К угрожающим негативным явлениям (тенденциям) в деятельности заемщика могут относиться убыточная деятельность, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, существенный рост кредиторской и (или) дебиторской задолженности, другие явления.

3.4. Финансовое положение заемщика не может быть оценено как хорошее в следующих случаях.

3.4.1. Если в отношении заемщика — юридического лица выявлено хотя бы одно из следующих обстоятельств:

наличие существенной по суммам и (или) срокам текущей картотеки неоплаченных расчетных документов к банковским счетам заемщика, наличие существенной по суммам и (или) срокам задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами, с учетом причин их возникновения; наличие просроченной задолженности перед Банком России по привлеченным кредитам; наличие просроченной задолженности перед работниками по заработной плате;

наличие информации о несоблюдении заемщиком — кредитной организацией нормативов достаточности капитала и (или) применении Банком России к заемщику — кредитной организации мер в соответствии с пунктом 12.4 Инструкции Банка России N 199-И за несоблюдение нормативов достаточности капитала; (в ред. Указания ЦБ РФ от 11.01.2021 N 5690-У)

наличие у заемщика скрытых потерь (например, неликвидных запасов готовой продукции и (или) требований, безнадежных ко взысканию) в размере, равном или превышающем 25 процентов его чистых активов (собственных средств (капитала);

случай (случаи) неисполнения заемщиком обязательств по иным договорам (за исключением договоров, на основании которых предоставлены ссуды) с кредитной организацией — кредитором или два и более случаев их исполнения с нарушением сроков, предусмотренных договорами, общей продолжительностью от 5 до 30 календарных дней, или единичный случай исполнения с нарушением сроков продолжительностью более чем на 30 календарных дней за последние 180 календарных дней, либо прекращение заемщиком исполнения обязательств по иным договорам с кредитной организацией — кредитором предоставлением взамен исполнения обязательства отступного в форме имущества, которое не реализовано кредитной организацией в течение 180 календарных дней или более, а также при условии, что совокупная величина указанных обязательств превышает 100 тысяч рублей;

не предусмотренная планом развития заемщика (бизнес-планом), согласованным с кредитной организацией, убыточная деятельность заемщика, приведшая к существенному (на 25 процентов и более) снижению его чистых активов (для кредитных организаций — собственных средств (капитала) по сравнению с их максимально достигнутым уровнем в течение последних 12 месяцев, а для юридических лиц — заемщиков, с даты регистрации которых прошло менее одного года, — собственного капитала по сравнению с его максимально достигнутым уровнем за период деятельности такого юридического лица). Для заемщиков, деятельность которых характеризуется цикличностью (сезонными колебаниями), величина чистых активов сравнивается с их уровнем, сложившимся в период, в максимальной степени соответствующий по финансово-экономическим показателям анализируемому;

наличие информации о представлении заемщиком в налоговые органы формы бухгалтерского баланса, утвержденной приказом Министерства финансов Российской Федерации от 2 июля 2010 года N 66н «О формах бухгалтерской отчетности организаций», зарегистрированным Министерством юстиции Российской Федерации 2 августа 2010 года N 18023, 13 декабря 2011 года N 22599, 4 октября 2012 года N 25592, 29 декабря 2012 года N 26501, 30 апреля 2015 года N 37103 (далее — приказ Минфина России N 66н), с нулевыми значениями по разделам «Оборотные активы» и «Краткосрочные обязательства» при условии существенных оборотов денежных средств по его банковским счетам, открытым в кредитной организации, за последние 180 календарных дней.

3.4.2. Если в отношении заемщика — физического лица стала известна информация о потере либо существенном уменьшении доходов или имущества, за счет которых предполагалось погашение задолженности физическим лицом (например, прекращение трудовых отношений между работодателем и физическим лицом при отсутствии у последнего существенных накоплений, наличие вступившего в законную силу приговора суда, по которому заемщик осужден к лишению свободы, наличие документально подтвержденных сведений об отзыве лицензии у кредитной организации, в которой размещен вклад физического лица, если невозвращение этого вклада окажет влияние на способность заемщика — физического лица выполнить свои обязательства по ссуде).

3.5. На всех этапах оценки финансового положения заемщика кредитная организация учитывает вероятность наличия неполной и (или) неактуальной, и (или) недостоверной информации о заемщике (о его финансовом положении, состоянии его производственной и финансово-хозяйственной деятельности, цели, на которую ссуда предоставлена заемщику и использована им, планируемых источниках исполнения заемщиком обязательств по ссуде) и об обеспечении по ссуде, а также вероятность наличия отчетности и (или) сведений, недостоверных и (или) отличных от отчетности и (или) сведений, представленных заемщиком в органы государственной власти, Банку России и (или) опубликованных заемщиком, и (или) находящихся в бюро кредитных историй.

3.6. В рамках системы внутреннего контроля кредитная организация осуществляет контроль за правильностью оценки ссуд и определения размера резервов в первую очередь в случаях, если:

ссуды предоставлены связанным с кредитной организацией лицам и их величина составляет 1 процент и более от величины собственных средств (капитала) кредитной организации (связанными с кредитной организацией лицами признаются лица, указанные в пункте 8.2 Инструкции Банка России N 199-И); (в ред. Указания ЦБ РФ от 11.01.2021 N 5690-У)

величина ссуды составляет 5 процентов и более от величины собственных средств (капитала) кредитной организации;

величина обязательств заемщика по ссуде или совокупная величина обязательств по ссудам, предоставленным заемщику (группе связанных заемщиков, определенных в качестве таковых пунктом 6.6 Инструкции Банка России N 199-И) кредитной организацией, превышает 50 процентов чистых активов (собственных средств (капитала) заемщика (группы связанных заемщиков); (в ред. Указания ЦБ РФ от 11.01.2021 N 5690-У)

ссуды возникли в результате прекращения ранее существовавших обязательств заемщика новацией, предоставлением отступного, включая случаи, когда предметом отступного являются права (требования) заемщика к должнику — третьему лицу, уступаемые им кредитной организации;

ссуда предоставлена на срок более полугода с выплатами по основному долгу и (или) по процентам не ранее, чем через шесть месяцев после выдачи ссуды;

на момент предоставления ссуды и (или) по состоянию на последнюю отчетную дату (для заемщика — юридического лица, не являющегося кредитной организацией, — на последнюю квартальную (годовую) дату, для заемщика — кредитной организации — на последнюю месячную дату) деятельность заемщика убыточна;

величина просроченной дебиторской задолженности заемщика существенна по состоянию на последнюю отчетную дату (для заемщика — юридического лица, не являющегося кредитной организацией, — на последнюю квартальную (годовую) дату, для заемщика — кредитной организации — на последнюю месячную дату) и (или) у заемщика имеется просроченная кредиторская задолженность;

ссуда предоставлена заемщику и (или) использована заемщиком на приобретение собственных векселей кредитной организации — кредитора;

с даты государственной регистрации заемщика — юридического лица прошло менее года, за исключением случаев его реорганизации.

3.7. В зависимости от качества обслуживания заемщиком долга ссуды относятся в одну из трех категорий: хорошее, среднее, неудовлетворительное обслуживание долга.

3.7.1. Обслуживание долга по ссуде может быть признано хорошим, если:

3.7.1.1. платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

3.7.1.2. имеется случай (имеются случаи) просроченных платежей по основному долгу и (или) процентам в течение последних 180 календарных дней, в том числе:

по ссудам, предоставленным юридическим лицам, — продолжительностью (общей продолжительностью) до 5 календарных дней включительно;

по ссудам, предоставленным физическим лицам, — продолжительностью (общей продолжительностью) до 30 календарных дней включительно.

3.7.2. Обслуживание долга по ссуде не может быть признано хорошим, если:

3.7.2.1. платежи по основному долгу и (или) по процентам осуществляются за счет денежных средств и (или) иного имущества, предоставленных заемщику кредитной организацией — ссудодателем прямо либо косвенно (через третьих лиц), либо кредитная организация — ссудодатель прямо или косвенно (через третьих лиц) приняла на себя риск (опасность) понесения потерь в связи с предоставлением заемщику денежных средств и (или) иного имущества (кроме случаев, когда ссуда предоставлена кредитной организацией в целях погашения долга по ранее предоставленной ссуде заемщику, финансовое положение которого на протяжении последнего завершенного и текущего года может быть оценено как хорошее в соответствии с пунктом 3.3 и с учетом подпункта 3.4.1 пункта 3.4 настоящего Положения);

3.7.2.2. ссуда реструктурирована, то есть на основании соглашения с заемщиком и (или) на основании законодательства Российской Федерации и (или) актов Правительства Российской Федерации изменены существенные условия первоначального договора, на основании которого ссуда предоставлена, при наступлении которых заемщик получает право исполнять обязательства по ссуде в более благоприятном режиме (например, изменение срока погашения ссуды (основного долга и (или) процентов), размера процентной ставки, порядка ее расчета), кроме случаев, когда платежи по реструктурированной ссуде осуществляются своевременно и в полном объеме или имеется единичный случай просроченных платежей в течение последних 180 календарных дней, в пределах сроков, определенных в подпункте 3.7.1.2 настоящего пункта, а финансовое положение заемщика в течение последнего завершенного и текущего года может быть оценено не хуже, чем среднее, в соответствии с пунктом 3.3 настоящего Положения. (в ред. Указаний ЦБ РФ от 26.07.2018 N 4874-У, от 11.01.2021 N 5690-У)

В случае если в течение 360 календарных дней с момента последней реструктуризации ссуды платежи по основному долгу и (или) процентам по ней осуществляются заемщиком своевременно и в полном объеме в соответствии с условиями договора, на основании которого ссуда предоставлена, с учетом соглашения о реструктуризации, качество обслуживания долга может оцениваться без учета требований настоящего подпункта. В случае если в дальнейшем по указанной реструктурированной ссуде будет выявлено ухудшение качества обслуживания долга (за исключением случая, предусмотренного подпунктом 3.7.3.2 настоящего пункта), расчетный резерв по ней определяется исходя из максимального размера, предусмотренного для категории качества, в которую классифицируется данная ссуда с учетом требований настоящего Положения. (в ред. Указания ЦБ РФ от 26.07.2018 N 4874-У)

Ссуда может не признаваться реструктурированной, если договор, на основании которого ссуда предоставлена, содержит условия, при наступлении которых заемщик получает право исполнять обязательства по ссуде в более благоприятном режиме, и параметры этих изменений и в дальнейшем указанные условия наступают и если соблюдаются параметры изменений условий исполнения обязательств по ссуде, предусмотренные договором, на основании которого ссуда предоставлена, а также в случае снижения размера процентной ставки при оценке финансового положения заемщика как хорошее или как среднее при неухудшении оценки финансового положения заемщика. (в ред. Указания ЦБ РФ от 26.07.2018 N 4874-У)

3.7.2.3. имеется случай (имеются случаи) просроченных платежей по основному долгу и (или) процентам в течение последних 180 календарных дней, за исключением случаев, предусмотренных подпунктом 3.7.1 настоящего пункта:

по ссудам, предоставленным юридическим лицам, — продолжительностью (общей продолжительностью) до 30 календарных дней включительно;

по ссудам, предоставленным физическим лицам, — продолжительностью (общей продолжительностью) до 60 календарных дней включительно;

3.7.2.4. ссуда прямо либо косвенно (через третьих лиц) предоставлена заемщику кредитной организацией в целях погашения долга по ранее предоставленной ссуде либо кредитная организация прямо или косвенно (через третьих лиц) приняла на себя риски (опасность) понесения потерь в связи с предоставлением заемщику денежных средств в указанных целях, при условии отсутствия просроченных платежей по новой ссуде или при наличии единичного случая просроченных платежей по основному долгу и (или) процентам в течение последних 180 календарных дней в пределах сроков, определенных в подпункте 3.7.1.2 настоящего пункта, а также при условии, что по ранее предоставленной ссуде обслуживание долга признавалось хорошим, а финансовое положение заемщика не может быть оценено как хорошее в соответствии с пунктом 3.3 настоящего Положения.

3.7.3. Обслуживание долга признается неудовлетворительным, если:

3.7.3.1. имеются просроченные платежи по основному долгу и (или) по процентам в течение последних 180 календарных дней:

по ссудам, предоставленным юридическим лицам, — продолжительностью (общей продолжительностью) свыше 30 календарных дней;

по ссудам, предоставленным физическим лицам, — продолжительностью (общей продолжительностью) свыше 60 календарных дней;

3.7.3.2. ссуда реструктурирована и по ней с даты реструктуризации имеется случай (имеются случаи) просроченных платежей по основному долгу и (или) по процентам продолжительностью (общей продолжительностью) свыше 5 календарных дней, а финансовое положение заемщика оценивается как плохое в соответствии с пунктом 3.3 настоящего Положения; (в ред. Указания ЦБ РФ от 26.12.2018 N 5043-У)

3.7.3.3. ссуда предоставлена заемщику кредитной организацией прямо либо косвенно (через третьих лиц) в целях погашения долга по ранее предоставленной ссуде либо кредитная организация прямо или косвенно (через третьих лиц) приняла на себя риски (опасность) понесения потерь в связи с предоставлением денежных средств заемщику, чье финансовое положение не может быть оценено лучше, чем среднее, в соответствии с пунктом 3.3 настоящего Положения, при условии, что ранее предоставленная ссуда была отнесена по качеству обслуживания долга к категории ссуд со средним обслуживанием долга для указанных ссуд либо при наличии просроченных платежей по новой ссуде;

качество обслуживания долга не может быть признано хорошим или средним в соответствии с подпунктами 3.7.1 и 3.7.2 настоящего пункта или качество обслуживания долга не оценивается в соответствии с пунктом 3.8 настоящего Положения.

3.8. При осуществлении оценки ссуды до определенного договором, на основании которого ссуда предоставлена, срока выплаты процентов и (или) суммы основного долга обслуживание долга может быть оценено:

при оценке финансового положения заемщика как хорошего — как хорошее;

при оценке финансового положения заемщика как среднего — не лучше, чем среднее;

при оценке финансового положения заемщика как плохого — только как неудовлетворительное.

3.9. Определение категории качества ссуды (определение степени обесценения ссуды без учета обеспечения по ссуде) в отсутствие иных существенных факторов, используемых при классификации ссуды, осуществляется с применением профессионального суждения на основе комбинации двух классификационных критериев (финансовое положение заемщика и качество обслуживания им долга) в соответствии с таблицей 1 настоящего пункта.

3.9.1. Ссуда может быть классифицирована в иную категорию качества, чем это предусмотрено таблицей 1 настоящего пункта, при наличии информации об иных существенных факторах. В этом случае кредитная организация принимает решение о классификации ссуды в более низкую или более высокую категорию качества, чем это предусмотрено таблицей 1 настоящего пункта.

3.9.2. К иным существенным факторам, которые могут повлиять на принятие кредитной организацией решения о классификации ссуды в более низкую категорию качества, чем это предусмотрено таблицей 1 настоящего пункта, в том числе могут быть отнесены:

предоставление заемщику ссуды на льготных условиях (по сравнению с условиями предоставления сопоставимых (по срокам, суммам и целям) ссуд другим заемщикам);

экономическая взаимосвязь заемщиков, характеризующаяся тем, что ухудшение финансового положения одного из них может явиться причиной неисполнения (ненадлежащего исполнения) другим заемщиком (другими заемщиками) обязательств перед кредитной организацией по ссуде (ссудам), ею предоставленной (предоставленным), за исключением заемщиков банка, являющихся головными исполнителями поставок продукции по государственному оборонному заказу (далее — головной исполнитель) или исполнителями, участвующими в поставках продукции по государственному оборонному заказу (далее — исполнитель), в соответствии со статьей 3 Федерального закона от 29 декабря 2012 года N 275-ФЗ «О государственном оборонном заказе» (Собрание законодательства Российской Федерации, 2012, N 53, ст. 7600; 2013, N 52, ст. 6961; 2015, N 27, ст. 3950; N 29, ст. 4342; 2016, N 27, ст. 4250; 2017, N 1, ст. 12; N 31, ст. 4786; 2018, N 1, ст. 65) (далее — Федеральный закон «О государственном оборонном заказе»); (в ред. Указания ЦБ РФ от 26.07.2018 N 4874-У)

информация о плохом финансовом положении учредителей заемщика, находящегося под их контролем и (или) значительным влиянием. При наличии такой информации финансовое положение учредителей заемщика оценивается с учетом требований пунктов 3.3 — 3.5 настоящего Положения;

использование ссуды заемщиком не по целевому назначению, определенному в договоре, на основании которого ссуда предоставлена;

сведения о неисполнении (ненадлежащем исполнении) заемщиком обязательств по ссудам (сопоставимым по сумме и сроку с классифицируемой ссудой), предоставленным иными кредитными организациями — кредиторами. Указанные сведения в целях оценки ссуд, предоставленных заемщикам — физическим лицам или индивидуальным предпринимателям, рассматриваются кредитной организацией за период не менее чем 180 календарных дней, а по ссудам, предоставленным юридическим лицам, — за период не менее чем 360 календарных дней;

ухудшение экономического положения страны, резидентом которой является заемщик и (или) в которой заемщик осуществляет свою деятельность.

3.9.3. К иным существенным факторам, которые могут повлиять на принятие кредитной организацией решения о классификации ссуды в более высокую категорию качества, чем это предусмотрено таблицей 1 настоящего пункта, в том числе могут быть отнесены: (в ред. Указания ЦБ РФ от 16.10.2019 N 5288-У)

сведения о надлежащем исполнении обязательств по иным договорам, на основании которых ссуды предоставлены (сопоставимых по сумме, сроку и процентной ставке с классифицируемой ссудой), заключенным заемщиком как с данной кредитной организацией, так и с иными кредитными организациями — кредиторами. Указанные сведения в целях оценки ссуд, предоставленных заемщикам — физическим лицам или индивидуальным предпринимателям, рассматриваются кредитной организацией за период не менее чем 180 календарных дней, а по ссудам, предоставленным юридическим лицам, — за период не менее чем 360 календарных дней. Указанные сведения могут использоваться при условии оценки финансового положения заемщика не хуже, чем среднее в соответствии с пунктом 3.3 настоящего Положения на дату оценки; (в ред. Указания ЦБ РФ от 16.10.2019 N 5288-У)

реальные перспективы осуществления платежей по основному долгу и процентам своевременно и в полном объеме (при кредитовании инвестиционных проектов с учетом востребованности создаваемого объекта, а при кредитовании заемщиков — юридических лиц, с даты регистрации которых прошло менее года, с учетом конкурентоспособности выпускаемой (предполагаемой к выпуску) продукции, обеспеченности производства необходимыми ресурсами для осуществления деятельности и положительной динамики ее развития). Указанные сведения могут использоваться при условии оценки финансового положения заемщика не хуже, чем среднее в соответствии с пунктом 3.3 настоящего Положения на дату оценки; (в ред. Указания ЦБ РФ от 16.10.2019 N 5288-У)

предоставление ссуды заемщику — юридическому лицу, не являющемуся финансовой организацией, и использование им ссуды на финансирование операционной деятельности, определенной в соответствии с Международным стандартом финансовой отчетности (IAS) 7 «Отчет о движении денежных средств», введенном в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года N 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2016 года N 40940, 1 августа 2016 года N 43044, с поправками, введенными в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 11 июля 2016 года N 111н «О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 1 августа 2016 года N 43044 (далее — операционная деятельность). Указанные сведения могут использоваться при классификации ссуды на дату оценки не хуже, чем в III категорию качества (финансовое положение заемщика и качество обслуживания долга по ссуде оцениваются не хуже, чем среднее в соответствии с требованиями настоящего Положения), а также при том, что показатели операционной деятельности заемщика за два квартала, предшествующих дате оценки кредитного риска по ссуде, свидетельствуют о том, что генерируемые денежные потоки достаточны для обслуживания основного долга и процентов по ссуде в полном объеме до ее погашения и поддержания операционных возможностей заемщика без привлечения внешних источников финансирования. (в ред. Указания ЦБ РФ от 16.10.2019 N 5288-У)

Кредитная организация при оценке ссуды с учетом иных существенных факторов вправе повысить категорию качества ссуды не более чем на одну категорию качества по сравнению с предусмотренной для ссуды таблицей 1 настоящего пункта. (в ред. Указания ЦБ РФ от 16.10.2019 N 5288-У)

3.9.4. Наличие обеспечения по ссуде не рассматривается в качестве фактора, влияющего на категорию качества ссуды.

Таблица 1

Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

| Обслуживание долга | Хорошее | Среднее | Неудовлетворительное |

| Финансовое положение | |||

| Хорошее | Стандартные (I категория качества) | Нестандартные (II категория качества) | Сомнительные (III категория качества) |

| Среднее | Нестандартные (II категория качества) | Сомнительные (III категория качества) | Проблемные (IV категория качества) |

| Плохое | Сомнительные (III категория качества) | Проблемные (IV категория качества) | Безнадежные (V категория качества) |

3.10. Решение (общее решение в отношении совокупности ссуд) о признании обслуживания долга хорошим по реструктурированным ссудам, по ссудам, по которым платежи по основному долгу и (или) по процентам осуществляются за счет денежных средств и (или) иного имущества, предоставленных заемщику кредитной организацией — ссудодателем прямо либо косвенно (через третьих лиц), обслуживание долга по которым осуществляется своевременно и в полном объеме, при условии отсутствия просроченных платежей по основному долгу и (или) процентам или при наличии единичного случая просроченных платежей по основному долгу и (или) процентам в течение последних 180 календарных дней в пределах сроков, определенных в подпункте 3.7.1.2 пункта 3.7 настоящего Положения, по ссудам, выданным кредитной организацией заемщику для погашения долга по ранее предоставленной ссуде, при условии, что финансовое положение заемщика по вышеперечисленным ссудам в течение последнего завершенного и текущего года оценивалось не хуже, чем среднее, в соответствии с пунктом 3.3 настоящего Положения, а для заемщиков, являющихся головными исполнителями или исполнителями в соответствии с Федеральным законом «О государственном оборонном заказе», независимо от оценки финансового положения, принимает уполномоченный орган управления кредитной организации. Принятие решения о признании обслуживания долга хорошим не допускается в отношении ссуд, обслуживание долга по которым на дату оценки признается неудовлетворительным в соответствии с подпунктом 3.7.3 пункта 3.7 настоящего Положения. (в ред. Указаний ЦБ РФ от 26.07.2018 N 4874-У, от 26.12.2018 N 5043-У, от 11.01.2021 N 5690-У)

В случае когда размер ссуд (совокупности ссуд, выданных одному заемщику или группе связанных заемщиков), указанных в абзаце первом настоящего пункта, составляет 1 процент и менее от величины собственных средств (капитала) кредитной организации, решение о признании обслуживания долга хорошим может приниматься уполномоченным органом кредитной организации. (в ред. Указания ЦБ РФ от 26.07.2018 N 4874-У)

Кредитная организация включает в досье заемщика документально оформленное решение уполномоченного органа управления (органа) кредитной организации о признании обслуживания долга хорошим по указанным в абзаце первом настоящего пункта ссудам, а также обоснование принятого решения и документы, подтверждающие данное обоснование. (в ред. Указания ЦБ РФ от 26.07.2018 N 4874-У)

Информация о принятии решения о признании обслуживания долга хорошим в отношении ссуд (совокупности ссуд, выданных одному заемщику или группе связанных заемщиков), превышающих 1 процент от величины собственных средств (капитала) кредитной организации, включая обоснование данного решения и информацию о категории качества ссуды, представляется кредитной организацией в Банк России (уполномоченное структурное подразделение центрального аппарата Банка России) одновременно с формой отчетности 0409115 «Информация о качестве активов кредитной организации (банковской группы)», установленной Указанием Банка России от 8 октября 2018 года N 4927-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992 (далее — Указание Банка России N 4927-У). Непредставление указанного обоснования или представление недостаточного обоснования является основанием для оценки Банком России обслуживания долга по ссудам в соответствии с требованиями пункта 3.7 настоящего Положения. (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

3.10.1. Уполномоченный орган управления кредитной организации вправе принять решение (общее решение в отношении совокупности ссуд) о неухудшении качества обслуживания долга по ссудам, реструктурированным на основании актов Правительства Российской Федерации, а также по предоставленным заемщикам — физическим лицам ссудам, реструктурированным в соответствии со статьей 6.1-1 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673; 2014, N 30, ст. 4230; 2016, N 27, ст. 4164; 2017, N 50, ст. 7549; 2018, N 11, ст. 1588; N 53, ст. 8480; 2019, N 18, ст. 2200), независимо от оценки финансового положения указанных заемщиков. (в ред. Указаний ЦБ РФ от 18.07.2019 N 5211-У, от 11.01.2021 N 5690-У)

В случае когда размер ссуд (совокупности ссуд, выданных одному заемщику или группе связанных заемщиков), указанных в абзаце первом настоящего пункта, составляет 1 процент и менее от величины собственных средств (капитала) кредитной организации, решение о неухудшении качества обслуживания долга может приниматься уполномоченным органом кредитной организации. (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

Кредитная организация включает в досье заемщика документально оформленное решение уполномоченного органа управления (уполномоченного органа) кредитной организации о неухудшении качества обслуживания долга по указанным в абзаце первом настоящего пункта ссудам. (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

Информация о принятии решения о неухудшении качества обслуживания долга в отношении ссуд (совокупности ссуд, выданных одному заемщику или группе связанных заемщиков), превышающих 1 процент от величины собственных средств (капитала) кредитной организации, включая информацию о категории качества ссуды, представляется кредитной организацией в Банк России (уполномоченное структурное подразделение центрального аппарата Банка России) одновременно с формой отчетности 0409115 «Информация о качестве активов кредитной организации (банковской группы)», установленной приложением 1 к Указанию Банка России N 4927-У. (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

3.11. Размер расчетного резерва определяется исходя из результатов классификации ссуды согласно пунктам 3.1 — 3.10 настоящего Положения в соответствии с таблицей 2 настоящего пункта.

Таблица 2

Величина расчетного резерва по классифицированным ссудам

| Категория качества | Наименование ссуд | Размер расчетного резерва от суммы основного долга по ссуде, в процентах |

| I категория качества (высшая) | Стандартные | 0 |

| II категория качества | Нестандартные | от 1 до 20 |

| III категория качества | Сомнительные | от 21 до 50 |

| IV категория качества | Проблемные | от 51 до 100 |

| V категория качества (низшая) | Безнадежные | 100 |

3.12. Если по заемщику в течение периода более одного квартала отсутствует информация (финансовая и иная), указанная в приложении 2 к настоящему Положению, ссуда классифицируется не выше, чем во II категорию качества с формированием резерва в размере не менее 20 процентов. Если по заемщику указанная информация отсутствует в течение периода более двух кварталов, ссуда классифицируется не выше, чем в III категорию качества с формированием резерва в размере не менее 50 процентов.

В случае установления кредитной организацией факта представления ей заемщиком в целях оценки финансового положения указанного заемщика и определения категории качества предоставленной ему ссуды и размера резерва отчетности и (или) сведений, которые являются недостоверными и (или) отличными от отчетности и (или) сведений, представленных заемщиком органам государственной власти, Банку России и (или) опубликованных заемщиком и (или) находящихся в бюро кредитных историй, кредитная организация классифицирует ссуду, предоставленную такому заемщику, не выше, чем в III категорию качества с формированием резерва в размере не менее 50 процентов со дня установления кредитной организацией указанного факта.

Если отсутствие бухгалтерской (финансовой) отчетности заемщика связано с особенностями законодательства страны его места нахождения или если заемщик является головным исполнителем или исполнителем в соответствии с Федеральным законом «О государственном оборонном заказе», требования настоящего пункта не применяются. (в ред. Указания ЦБ РФ от 26.07.2018 N 4874-У)

Требования абзацев первого — третьего настоящего пункта не распространяются на ссуды, предоставленные субъектам малого и среднего предпринимательства, сгруппированные в портфели однородных ссуд, по которым оценка риска осуществляется на основе внутрибанковских оценок кредитоспособности. (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

3.12.1. Ссуды, предоставленные заемщикам — юридическим лицам, не осуществляющим реальной деятельности либо осуществляющим такую деятельность в незначительных объемах в денежном выражении, не сопоставимых с размером ссуд (совокупности ссуд, предоставленных данному заемщику), классифицируются не выше, чем в III категорию качества с расчетным резервом в размере не менее 50 процентов. Формируемый после уменьшения на величину обеспечения в соответствии с настоящим Положением резерв по данным ссудам не может быть менее 10 процентов, за исключением случаев, указанных в абзаце втором настоящего подпункта.

Резерв в размере, определенном настоящим подпунктом, может не формироваться при наличии по ссуде обеспечения I или II категорий качества (за исключением обеспечения, определенного абзацами восьмым-десятым подпункта 6.3.1 пункта 6.3 настоящего Положения), стоимость которого с учетом коэффициентов (индексов) категории качества обеспечения, указанных в пункте 6.7 настоящего Положения, составляет не менее размера ссуды.

Кредитная организация должна поддерживать резерв в размере, определенном настоящим подпунктом, в течение всего срока действия ссуды и может не формировать резерв только в случае документарного подтверждения устранения заемщиком оснований применения требований настоящего подпункта.

3.12.2. Требование подпункта 3.12.1 настоящего пункта не распространяется:

3.12.2.1. на ссуды, предоставленные кредитным организациям, микрофинансовым компаниям; (в ред. Указания ЦБ РФ от 26.07.2018 N 4874-У)

3.12.2.2. на ссуды, обеспеченные поручительством (гарантией) кредитных организаций — резидентов стран, имеющих страновую оценку по классификации экспортных кредитных агентств, участвующих в Соглашении стран — членов Организации экономического сотрудничества и развития (ОЭСР) «Об основных принципах предоставления и использования экспортных кредитов, имеющих официальную поддержку» (далее — страновая оценка), «1», а также стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Европейского союза, перешедших на единую денежную единицу Европейского союза (далее — Еврозона). Информация о страновых оценках и странах с высоким уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, размещается на соответствующем сайте ОЭСР в информационно-телекоммуникационной сети «Интернет».

3.12.2.3. на ссуды, предоставленные заемщикам — юридическим лицам, при условии их включения в раздел 2 перечня стратегических предприятий и стратегических акционерных обществ, утвержденного Указом Президента Российской Федерации от 4 августа 2004 года N 1009 «Об утверждении Перечня стратегических предприятий и стратегических акционерных обществ» (Собрание законодательства Российской Федерации, 2004, N 32, ст. 3313; N 48, ст. 4768; N 49, ст. 4888; N 50, ст. 5019; 2005, N 4, ст. 256; N 35, ст. 3590; N 37, ст. 3739; N 51, ст. 5515; 2006, N 6, ст. 672; N 9, ст. 986; N 11, ст. 1164; N 14, ст. 1510; N 18, ст. 1978; N 19, ст. 2071; N 24, ст. 2586; N 26, ст. 2819; N 42, ст. 4351; N 48, ст. 5013; N 49, ст. 5191; 2007, N 1, ст. 208; N 5, ст. 634; N 7, ст. 859, ст. 860, ст. 861, ст. 863; N 8, ст. 976; N 9, ст. 1062; N 13, ст. 1532, ст. 1533, ст. 1534, ст. 1535, ст. 1536, ст. 1537, ст. 1538; N 18, ст. 2185, ст. 2188, ст. 2189, ст. 2190; N 19, ст. 2341; N 23, ст. 2747; N 26, ст. 3165; N 27, ст. 3254; N 31, ст. 4018; N 32, ст. 4125; N 33, ст. 4186, ст. 4187, ст. 4188; N 34, ст. 4209; N 36, ст. 4364; N 38, ст. 4510; N 43, ст. 5173, ст. 5175; N 45, ст. 5463; N 48, ст. 5950, ст. 5953, ст. 5954, ст. 5955; N 49, ст. 6131; N 50, ст. 6254; N 52, ст. 6428; N 53, ст. 6551, ст. 6552; 2008, N 8, ст. 701; N 9, ст. 821, ст. 822, ст. 826; N 10, ст. 908; N 15, ст. 1525, ст. 1526, ст. 1528; N 16, ст. 1674; N 17, ст. 1819; N 18, ст. 2004; N 22, ст. 2540, ст. 2543; N 24, ст. 2835, ст. 2836, ст. 2837; N 28, ст. 3362; N 29, ст. 3475; N 40, ст. 4518, ст. 4521; N 51, ст. 6137; N 52, ст. 6365; 2009, N 10, ст. 1200; N 11, ст. 1276; N 12, ст. 1406, ст. 1408, ст. 1409; N 19, ст. 2299; N 24, ст. 2921; N 35, ст. 4223; N 38, ст. 4457; N 45, ст. 5321, ст. 5322; N 52, ст. 6537; 2010, N 14, ст. 1630; N 15, ст. 1776; N 17, ст. 2056, ст. 2057; N 20, ст. 2431, N 24, ст. 3018; N 25, ст. 3126; N 26, ст. 3330; N 40, ст. 5044, ст. 5045, ст. 5047; N 43, ст. 5483; N 45, ст. 5770; 2011, N 18, ст. 2598; N 21, ст. 2929; N 23, ст. 3299; N 29, ст. 4423; N 36, ст. 5126; N 37, ст. 5201; N 43, ст. 6023, ст. 6030; N 46, ст. 6476; 2012, N 1, ст. 32, ст. 33; N 8, ст. 991; N 13, ст. 1491; N 17, ст. 1916; N 21, ст. 2628, ст. 2629; N 22, ст. 2755; N 23, ст. 2993; N 24, ст. 3139; N 28, ст. 3883; N 33, ст. 4630; N 43, ст. 5812; N 45, ст. 6206; N 48, ст. 6663, ст. 6666; N 53, ст. 7856; 2013, N 6, ст. 491; N 13, ст. 1525, ст. 1530; N 18, ст. 2263; N 31, ст. 4202; N 46, ст. 5926; N 49, ст. 6398; N 50, ст. 6568; 2014, N 3, ст. 258; N 8, ст. 784; N 10, ст. 1018; N 13, ст. 1454; N 17, ст. 2046; N 23, ст. 2969; N 36, ст. 4828; N 49, ст. 6933; 2015, N 6, ст. 942; N 14, ст. 2105; N 22, ст. 3205; N 26, ст. 3876; N 35, ст. 4971; N 41, ст. 5646; N 42, ст. 5782; 2016, N 7, ст. 959, ст. 960; N 20, ст. 2818, ст. 2819; N 21, ст. 2991; N 35, ст. 5298; N 37, ст. 5483; N 45, ст. 6237; 2017, N 1, ст. 147; N 5, ст. 779; N 6, ст. 914) (далее — Перечень стратегических предприятий);

3.12.2.4. на ссуды, предоставленные заемщикам — юридическим лицам, входящим в Перечень стратегических организаций, а также федеральных органов исполнительной власти, обеспечивающих реализацию единой государственной политики в отраслях экономики, в которых осуществляют деятельность эти организации, утвержденный распоряжением Правительства Российской Федерации от 20 августа 2009 года N 1226-р (Собрание законодательства Российской Федерации, 2009, N 35, ст. 4288; N 45, ст. 5392; N 47, ст. 5682; N 52, ст. 6632; 2010, N 4, ст. 431; N 11, ст. 1232; N 12, ст. 1396; N 17, ст. 2128; N 18, ст. 2271; N 25, ст. 3201, ст. 3202, ст. 3203; N 30, ст. 4126; N 37, ст. 4675; N 42, ст. 5440, ст. 5441; N 49, ст. 6549; N 50, ст. 6765; 2011, N 14, ст. 1975, ст. 1976, ст. 1977; N 15, ст. 2167; N 28, ст. 4242; N 40, ст. 5580; N 41, ст. 5782; N 50, ст. 7414; 2012, N 1, ст. 225; N 4, ст. 509; N 6, ст. 754, ст. 776; N 11, ст. 1339; N 17, ст. 2107; N 19, ст. 2490; N 25, ст. 3426; N 30, ст. 4295; N 31, ст. 4410; N 38, ст. 5198; N 44, ст. 6069; N 51, ст. 7278; 2013, N 7, ст. 667; N 9, ст. 972, ст. 998; N 21, ст. 2684; N 27, ст. 3643; N 28, ст. 3877; N 36, ст. 4646; N 41, ст. 5217; N 43, ст. 5585; N 45, ст. 5886; N 50, ст. 6640; 2014, N 6, ст. 604; N 13, ст. 1501; N 28, ст. 4096; N 34, ст. 4729; N 42, ст. 5781; N 50, ст. 7181, ст. 7217; 2015, N 8, ст. 1177; N 9, ст. 1377; N 18, ст. 2755; N 19, ст. 2846; N 21, ст. 3139; N 26, ст. 3931; N 32, ст. 4799; N 36, ст. 5079; 2016, N 2, ст. 428; N 23, ст. 3393; N 29, ст. 4897; N 35, ст. 5344; N 44, ст. 6171; N 50, ст. 7102; 2017, N 15, ст. 2281; N 24, ст. 3562) (далее — Перечень стратегических организаций);

3.12.2.5. на ссуды, обеспеченные государственными гарантиями или поручительствами субъектов Российской Федерации и муниципальных образований, а также поручительствами фондов, указанных в подпункте 6.3.4 пункта 6.3 настоящего Положения;

3.12.2.6. на ссуды, предоставленные организациям оборонно-промышленного комплекса для целей выполнения (реализации) государственного оборонного заказа в соответствии с нормативными правовыми актами Правительства Российской Федерации;

3.12.2.7. на ссуды, предоставленные заемщикам — юридическим лицам, прямо или косвенно контролируемым федеральными и муниципальными органами власти, государственными корпорациями, государственными или муниципальными унитарными предприятиями. Контроль осуществляется через прямое или косвенное (через третьих лиц) участие в уставных капиталах юридических лиц;

3.12.2.8. на ссуды, предоставленные заемщику — юридическому лицу, в случаях, когда сумма уплаченных им налогов, сборов и иных обязательных платежей, установленных законодательством Российской Федерации, за четыре квартала, предшествующих дате оценки кредитного риска по ссуде, составляет не менее 10 процентов суммы совокупной ссудной задолженности заемщика перед кредитной организацией, включая предоставляемую кредитной организацией ссуду, или не менее 100 миллионов рублей, а также при условии подтверждения уплаты налогов, сборов и иных обязательных платежей копиями платежных поручений о перечислении с отметкой об исполнении и (или) предоставленными заемщиком налоговыми декларациями (бухгалтерской отчетностью), содержащими отметку налогового органа об их принятии (в том числе полученными в электронном виде).

Налоговая декларация (бухгалтерская отчетность) может быть представлена без отметки налогового органа о ее принятии в случае представления в кредитную организацию:

при направлении налоговой декларации (бухгалтерской отчетности) по почте — копии квитанции об отправке заказного письма с описью вложения;

при передаче в электронном виде по телекоммуникационным каналам связи — копии квитанции о приеме налоговой декларации (бухгалтерской отчетности), копии протокола входного контроля налоговой декларации (бухгалтерской отчетности) и копии подтверждения отправки (подтверждение специализированного оператора связи) на бумажных носителях;

3.12.2.9. на ссуды, обеспеченные поручительством (гарантией) юридических лиц, оформленные в том числе посредством аваля (вексельного поручительства), входящих в Перечень стратегических предприятий и (или) в Перечень стратегических организаций, организаций оборонно-промышленного комплекса для целей выполнения (реализации) государственного оборонного заказа в соответствии с нормативными правовыми актами Правительства Российской Федерации, а также иностранных юридических лиц, имеющих кредитный рейтинг, присвоенный как минимум одним из иностранных кредитных рейтинговых агентств на уровне не ниже «В» по международной рейтинговой шкале «Эс-энд-Пи Глобал Рейтингс» («S&P Global Ratings») или «Фитч Рейтингс» («Fitch Ratings») либо «В2» по международной рейтинговой шкале «Мудис Инвесторс Сервис» («Moody’s Investors Service», а также юридических лиц, зарегистрированных на территории Российской Федерации, имеющих кредитные рейтинги, присвоенные по национальной рейтинговой шкале для Российской Федерации кредитными рейтинговыми агентствами, сведения о которых внесены Банком России в реестр кредитных рейтинговых агентств (далее — российские кредитные рейтинговые агентства), не ниже уровня, установленного Советом директоров Банка России. Информация о минимальных уровнях кредитных рейтингов, присвоенных российскими кредитными рейтинговыми агентствами, размещается на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» и публикуется в «Вестнике Банка России»;

3.12.2.10. на ссуды, предоставленные заемщику — юридическому лицу (группе связанных заемщиков), в случаях, когда величина ссуды (совокупная величина ссуд) не превышает 0,1 процента величины собственных средств (капитала) кредитной организации, но не более 10 миллионов рублей, на ссуды величиной не более 10 миллионов рублей, предоставленные субъектам малого и среднего предпринимательства, сгруппированные в портфели однородных ссуд, по которым оценка риска осуществляется на основе внутрибанковских оценок кредитоспособности; (в ред. Указания ЦБ РФ от 18.07.2019 N 5211-У)

3.12.2.11. на ссуды, предоставленные индивидуальным предпринимателям;

3.12.2.12. на ссуды, предоставленные заемщикам — юридическим лицам, являющимся застройщиками или участниками долевого строительства в соответствии с Федеральным законом от 30 декабря 2004 года N 214-ФЗ; (в ред. Указания ЦБ РФ от 26.12.2018 N 5043-У)

3.12.2.13. на ссуды, предоставленные заемщикам — юридическим лицам на осуществление инвестиционной деятельности в форме капитальных вложений в соответствии с Федеральным законом от 25 февраля 1999 года N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (Собрание законодательства Российской Федерации, 1999, N 9, ст. 1096; 2000, N 2, ст. 143; 2004, N 35, ст. 3607; 2006, N 6, ст. 636; N 52, ст. 5498; 2007, N 31, ст. 4012; 2010, N 25, ст. 3070; N 30, ст. 4015; 2011, N 30, ст. 4563, ст. 4596; N 50, ст. 7351; N 51, ст. 7448; 2013, N 52, ст. 6961; 2016, N 27, ст. 4302), если указанная цель предусмотрена договором, на основании которого ссуда предоставлена, или на приобретение подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов;