![]()

![]()

![]()

![]()

- Главная страница Документы Законодательная база Инструкция “О порядке исчисления подоходного налога с физических лиц”

Содержание страницы

- Плательщики и объект налогообложения

- Порядок расчета налога (ставки налога, налоговая база)

- Налоговые вычеты

- Порядок получения налогового вычета

- Оплата налога и представление отчётности

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля

— крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее трех (пяти) лет;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

- от продажи имущества, находившегося в собственности менее трех (пяти) лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Порядок расчета налога

(ставки налога, налоговая база)

Размер

налога = Ставка

налога * Налоговая

база

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

налоговая ставка

в размере

9%

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

- получения дивидендов до 2015 года;

- получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

налоговая ставка

в размере

13%

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Обратите внимание: с 01.01.2015 дивиденды облагаются по ставке 13%, а не 9%, как было ранее. При этом в отношении доходов (дивидендов) от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 — 221 НК РФ, не применяются (пункт 3 статьи 210 НК РФ).

Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом «О правовом положении иностранных граждан в РФ»;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ

налоговая ставка

в размере

15%

Если размер дохода, полученного в течение года, превышает сумму 5 миллионов рублей, сумма такого превышения будет облагаться по ставке 15%.

Данная ставка применяется к большинству доходов физических лиц, являющихся налоговыми резидентами РФ, таким как заработная плата, премии и иные выплаты в рамках трудовых отношений.

Кроме того, ставка 15% применяется в отношении следующих доходов лиц, не являющихся налоговыми резидентами РФ:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом «О правовом положении иностранных граждан в РФ»;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно с переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ;

- дивиденды, полученные от российских организаций

налоговая ставка

в размере

30%

Все прочие доходы физических лиц-нерезидентов облагаются по ставке 30%.

налоговая ставка

в размере

35%

Является максимальной и применяется к следующим доходам:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

Исчисление налога налоговыми агентами

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13% (в случае превышения дохода в размере 5 миллионов рублей – ставка 15%).

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Налоговые вычеты

Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Вместе с тем, налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты).Подробнее…

Порядок получения налогового вычета

Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ. В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы. При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию.

Оплата налога и представление отчётности

С помощью электронного сервиса

Перейти Оплатить налог на доходы физических лиц можно с помощью сервиса «Уплата налогов физических лиц»»

В бумажном виде

Бланк предоставляется бесплатно в налоговых инспекциях.

Перейти Узнать адрес инспекции можно с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции»

В электронной форме

Перейти Использовать программу по заполнению декларации «Декларация»

Оформив подписку, Вы сможете получать новости по теме “ Налог на доходы физических лиц (НДФЛ)” на следующий адрес электронной почты:

Поле заполнено некорректно

Добавить в «Нужное»

НДФЛ – это налог на доходы физических лиц. В Налоговом кодексе НДФЛ отведена глава 23. В нашей консультации мы расскажем об основных аспектах НДФЛ, в том числе о том, какие произошли изменения НДФЛ.

Плательщики и объект налогообложения

Уже из названия становится понятно, кто является плательщиком этого налога. В общем случае плательщиками НДФЛ являются физлица – налоговые резиденты РФ (п. 1 ст. 207 НК РФ). Кроме того, плательщиками НДФЛ являются физлица-нерезиденты, получающие доходы от источников в РФ.

Напомним, что по общему правилу налоговыми резидентами РФ признаются физлица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). При этом период нахождения физлица в РФ не прерывается на периоды его выезда за пределы страны для краткосрочного (менее шести месяцев) лечения/обучения, а также для исполнения трудовых/иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья. Подробнее о налоговом резидентстве можно прочитать в ст. 207 НК РФ.

Определить статус физлица – резидент или нерезидент – можно с помощью калькулятора на нашем сайте.

Говоря о плательщиках НДФЛ, нельзя не сказать о налоговых агентах по этому налогу. Так, в некоторых случаях организации и ИП при выплате доходов физлицам выполняют функции налогового агента. То есть исчисляют НДФЛ, удерживают его из доходов физлица и перечисляют налог в бюджет (ст. 226 НК РФ). Ярким примером налоговых агентов по НДФЛ являются работодатели, которые платят НДФЛ за работников.

Что же касается объекта обложения по НДФЛ, то таковым является (ст. 209 НК РФ):

- доход, полученный от источников в РФ и (или) от источников за ее пределами – для физлиц – налоговых резидентов РФ;

- доход, полученный от источников в РФ – для физлиц-нерезидентов.

Порядок расчета налога: ставки налога и налоговая база

Порядок расчета НДФЛ имеет свои нюансы в зависимости в том числе от вида полученного физлицом дохода. Все подробности вы найдете в гл. 23 НК РФ. Мы же расскажем об общих принципах расчета НДФЛ-2023.

Чтобы рассчитать налог, безусловно, нужно определить налоговую базу, а также применить правильную ставку налога.

Налоговая база по НДФЛ.

По общему правилу при определении налоговой базы по НДФЛ учитываются все доходы, полученные налогоплательщиком в налоговом периоде – календарном году (ст. 210, 216 НК РФ). Причем в расчет идут доходы, полученные не только в денежной форме, но и в натуральной, а также доходы в виде материальной выгоды. При этом в НК РФ приведен достаточно обширный перечень доходов, не облагаемых НДФЛ (ст. 217 НК РФ).

К примеру, у граждан часто возникает вопрос: надо ли платить НДФЛ, если одно физлицо перевело деньги на карту другого «физика»? Нет, не надо. В этой ситуации полученные физлицом деньги как раз признаются доходом, не подлежащим обложению НДФЛ (Письмо ФНС России от 27.06.2018 N БС-3-11/4252@, п. 18.1 ст. 217 НК РФ).

Налоговая база считается отдельно по каждому виду доходов.

Важно отметить, что существует такое понятие, как «основная налоговая база». Необходимость введения этого термина связана с установлением регрессивной ставки по НДФЛ – 13% или 15% в зависимости от суммы полученного физлицом – налоговым резидентом РФ дохода. К основной базе относятся трудовые доходы физлица. Кстати, под обложение по регрессивной ставке подпадают и некоторые другие доходы, полученные физлицом. В частности, доходы от долевого участия (п. 2.1 ст. 210 НК РФ).

Ставки НДФЛ.

Налоговым кодексом установлено несколько различных ставок НДФЛ (ст. 224 НК РФ). Ставка НДФЛ, в частности, может зависеть:

- от налогового резидентства физлица;

- от вида облагаемого НДФЛ дохода;

- от размера налоговой базы.

Полный перечень ставок вы найдете в ст. 224 Налогового кодекса. Кроме того, нюансы применения ставок по НДФЛ содержатся в ст. 73 Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014).

В качестве примера мы приведем лишь некоторые из ставок НДФЛ.

| Ставка НДФЛ | Когда применяется (пример) |

|---|---|

| Ставки для физлиц – налоговых резидентов РФ | |

| 13% | Применяется к основной налоговой базе, размер которой не превышает 5 млн руб. за календарный год |

| 15% | Применяется к величине основной базы, превысившей 5 млн руб. за календарный год. К примеру, основная налоговая база по НДФЛ за календарный год составила 7 млн руб. Значит, 5 млн руб. будут облагаться НДФЛ по ставке 13%, а 2 млн руб. (7 млн руб. – 5 млн руб.) – по ставке 15% |

| 13 % | Применяется при исчислении НДФЛ с доходов:

|

| 35% | Применяется к доходу в виде экономии на процентах при получении заемных средств |

| Ставки для физлиц-нерезидентов | |

| 13% | Применяется к доходам от трудовой деятельности, полученным иностранным работником, который трудится на основании патента, и не превышающим 5 млн руб. за календарный год |

| 15% | Применяется к сумме дохода от трудовой деятельности, полученного иностранным работником, который трудится на основании патента, превысившей 5 млн руб. за календарный год. Допустим, иностранный работник за год заработал 6,5 млн руб. Значит, 5 млн руб. дохода от трудовой деятельности будут облагаться по ставке 13%, а 1,5 млн руб. (6,5 млн руб. – 5 млн руб.) – по ставке 15% |

| 30% | Применяется при исчислении НДФЛ с дохода от продажи недвижимости, находящейся на территории РФ |

Налоговые вычеты

Налоговый кодекс предусматривает предоставление налоговых вычетов по НДФЛ. Суть вычетов – уменьшение налоговой базы по НДФЛ при наличии определенных обстоятельств и/или совершении определенных расходов. Причем иногда плательщики, заявляя свое право на тот или иной вычет, могут претендовать на возврат НДФЛ из бюджета.

Существует несколько видов вычетов по НДФЛ (ст. 218 – 221 НК РФ). Обычные физлица чаще всего пользуются правом на стандартные, социальные и имущественные вычеты. К таким вычетам, к примеру, относится вычет на детей, вычет на лечение, вычет при покупке квартиры. А, например, ИП на ОСН вправе применить профессиональный вычет НДФЛ.

В зависимости от вида вычета и определенных обстоятельств физлица могут получить вычет НДФЛ через работодателя или через налоговую инспекцию, подав в ИФНС декларацию 3-НДФЛ. Кроме того, существует упрощенный порядок получения НДФЛ-вычетов.

Вам могут быть интересны следующие материалы:

- Налоговый вычет – 2023 при покупке квартиры: порядок получения в ИФНС и через работодателя;

- Налоговый вычет – 2023 при покупке квартиры: расчет суммы и условия получения;

- Налоговый вычет на ребенка в 2022-2023 годах;

- Налоговый вычет на ребенка-инвалида в 2022-2023 годах;

- Заявление на налоговый вычет на детей в 2022-2023 гг.: образец.

НДФЛ с аванса

С 2023 г. работодатели – налоговые агенты обязаны удерживать и перечислять в бюджет НДФЛ с аванса, выплачиваемого работникам, то есть с зарплаты, выплачиваемой за первую половину месяца. Дело в том, что с 01.01.2023 изменилась дата признания дохода в виде зарплаты для целей исчисления и уплаты НДФЛ.

Подробнее об этом можно прочитать в отдельной консультации.

Новые сроки уплаты НДФЛ

С 2023 г. изменились сроки уплаты НДФЛ налоговыми агентами (п. 6 ст. 226 НК РФ). Эти сроки зависят от того, когда именно налог был исчислен и удержан. Уплата НДФЛ производится в следующие сроки.

| Период, в котором НДФЛ с выплат физлицам был исчислен и удержан | Крайний срок уплаты |

|---|---|

| С 1 по 22 января | 28 января |

| С 23 января по 22 февраля | 28 февраля |

| С 23 февраля по 22 марта | 28 марта |

| С 23 марта по 22 апреля | 28 апреля |

| С 23 апреля по 22 мая | 28 мая |

| С 23 мая по 22 июня | 28 июня |

| С 23 июня по 22 июля | 28 июля |

| С 23 июля по 22 августа | 28 августа |

| С 23 августа по 22 сентября | 28 сентября |

| С 23 сентября по 22 октября | 28 октября |

| С 23 октября по 22 ноября | 28 ноября |

| С 23 ноября по 22 декабря | 28 декабря |

| С 23 по 31 декабря | Последний рабочий день года (например, в 2023 г. крайний срок уплаты НДФЛ за этот период – 29 декабря) |

Как видим, основным НДФЛ-периодом в целях уплаты налога является период с 23 числа одного месяца по 22 число следующего за ним месяца. Однако особые периоды установлены для НДФЛ за январь (за период с 1 по 22 января) и для НДФЛ, исчисленный и удержанный в конце декабря (за период с 23 по 31 декабря).

Как уплачивать НДФЛ по новым правилам, поясним на примере. Допустим, 06.03.2023 работодатель выплатил работникам зарплату и удержал НДФЛ с нее. Следовательно, перечислен НДФЛ в бюджет с этих выплат должен быть не позднее 28.03.2023.

Стоит отметить, что для ИП на ОСН сроки уплаты НДФЛ со своих доходов не изменились (п. 6, 8 ст. 227 НК РФ). Напомним их.

| Платеж | Крайний срок уплаты |

|---|---|

| Аванс за I квартал | 25 апреля отчетного года |

| Аванс за I полугодие | 25 июля отчетного года |

| Аванс за 9 месяцев | 25 октября отчетного года |

| Налог по итогам года | 15 июля года, следующего за отчетным |

Сроки НДФЛ в 2023 г., в которые организациям и ИП нужно перечислять налог, вы найдете в отдельной консультации.

Кстати, для обычных физлиц сроки уплаты НДФЛ тоже остались прежними (п. 4, 6 ст. 228 НК РФ):

- либо не позднее 15 июля года, следующего за отчетным (если физлицо уплачивает налог на основании поданной декларации 3-НДФЛ);

- либо не позднее 1 декабря года, следующего за отчетным (если налог уплачивается на основании полученного из ИФНС уведомления).

Имейте в виду, при нарушении НДФЛ-сроков плательщику (налоговому агенту) грозит штраф.

Разрешена уплата НДФЛ из средств работодателя

Как известно, раньше уплата НДФЛ с выплат физлицам из средств налогового агента была (за некоторым исключением) прямо запрещена Налоговым кодексом (п. 9 ст. 226 НК РФ (в ред., действ. до 01.01.2023)). Однако сейчас все деньги, перечисляемые плательщиками в уплату большинства налогов и взносов, аккумулируются на едином налоговом счете (ЕНС) плательщика. Следовательно, невозможно определить, чьи именно это средства – работодателя или работника, удержанные работодателем. Именно поэтому запрет на уплату НДФЛ из средств работодателя исключен из НК РФ (пп. «в» п. 13 ст. 2 Федерального закона от 14.07.2022 N 263-ФЗ).

Досрочная уплата НДФЛ на единый налоговый счет

Если раньше досрочная уплата НДФЛ была невозможна в силу установленного запрета на перечисление налога из средств работодателя, то сейчас из-за отсутствия этого запрета, можно досрочно перечислить денежные средства на ЕНС, которые впоследствии будут зачтены в счет уплаты НДФЛ.

Как и куда перечислять НДФЛ в 2023 году

Одним из нововведений 2023 г. является изменение порядка уплаты налогов и взносов. Причем именно в 2023 г. налогоплательщики (налоговые агенты) сами выбирают, каким способом перечислять обязательные платежи в бюджет:

(или) в рамках ЕНП;

(или) отдельными платежными поручениями по каждому налогу и взносу.

От выбранного способа зависит порядок заполнения платежных поручений, в том числе и на уплату НДФЛ (подробнее об этом мы расскажем ниже).

При этом вне зависимости от выбранного способа уплаты налогов и взносов перечислять налоги, включая НДФЛ, все налогоплательщики (налоговые агенты) должны одному получателю. Вот реквизиты этого получателя.

| Номер поля платежного поручения | Наименование поля платежного поручения | Реквизиты |

|---|---|---|

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК | 017003983 |

| 15 | Сч. № | 40102810445370000059 |

| 61 | ИНН | 7727406020 |

| 103 | КПП | 770801001 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | Сч. № | 03100643000000018500 |

КБК НДФЛ в 2023 году

Указываемый в поле 104 платежного поручения КБК при уплате НДФЛ зависит в том числе от следующих факторов:

- какой способ уплаты налогов и взносов (в рамках ЕНП или отдельными платежками) выбрал налогоплательщик (налоговый агент);

- кто перечисляет налог: налогоплательщик (к примеру, ИП на ОСН) или налоговый агент;

- с каких доходов платится НДФЛ;

- каков размер налоговой базы, с которой уплачивается налог в бюджет.

Основные КБК НДФЛ вы найдете в отдельной консультации.

Как заполнить платежное поручение на уплату НДФЛ в 2023 году

Как мы уже сказали ранее, с 2023 г. изменился порядок уплаты налогов и взносов. Это неизменно повлекло за собой изменение порядка заполнения платежных поручений.

В отдельной консультации мы привели порядок заполнения платежек как для тех, кто уплачивает налоги/взносы в рамках ЕНП, так и для тех, кто уплачивает налоги/взносы отдельными платежками.

Уведомление в ИФНС о рассчитанных суммах НДФЛ

Если организация (ИП) в 2023 г. перечисляет налоги и взносы в рамках ЕНП, то в ее обязанности входит подача уведомления об исчисленных суммах налогов и взносов (п. 9 ст. 58 НК РФ). Уведомление по НДФЛ придется подавать как налоговым агентам, так и ИП на ОСН, уплачивающим НДФЛ за себя.

Правильно заполнить такое уведомление вам поможет наш бесплатный специальный сервис. Обратите внимание, что сервис доступен подписчикам нашего журнала. Но если вы не являетесь подписчиком, вы тоже можете воспользоваться сервисом, оформив пробный доступ.

Изменения в отчете 6-НДФЛ

Как известно, налоговые агенты обязаны представлять в ИФНС расчет по форме 6-НДФЛ.

И начиная с отчета за I квартал 2023 г. эта налоговая НДФЛ-отчетность сдается по обновленной форме (утв. Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ (ред. от 29.09.2022)).

Что же изменилось в форме 6-НДФЛ? Основные изменения связаны с новшествами по НДФЛ. К примеру, в строке 020 теперь нужно отражать сумму НДФЛ, подлежащую перечислению за последние три месяца отчетного периода. Напомним, что ранее по этой строке отражалась сумма удержанного налога.

Подробно об изменениях в форме 6-НДФЛ мы рассказали в отдельной консультации. Там же вы сможете бесплатно скачать бланк новой формы 6-НДФЛ.

Новые сроки сдачи 6-НДФЛ

Власти установили не только новые сроки перечисления НДФЛ налоговыми агентами, но и новый срок сдачи НДФЛ-отчетности (п. 2 ст. 230 НК РФ).

| За какой период сдается 6-НДФЛ | Крайний срок сдачи |

|---|---|

| I квартал | 25 апреля отчетного года |

| I полугодие | 25 июля отчетного года |

| 9 месяцев | 25 октября отчетного года |

| год | 25 февраля года, следующего за отчетным |

Сроки сдачи 6-НДФЛ в 2023 г. можно посмотреть в отдельной консультации.

Декларация 3-НДФЛ

Расчет 6-НДФЛ – не единственная отчетность по этому налогу. К примеру, ИП на ОСН обязаны подавать в налоговую инспекцию декларацию по форме 3-НДФЛ.

Подавать эту декларацию иногда должны и обычные физлица (не ИП). Например, если им нужно задекларировать доход от продажи имущества или заявить свое право на вычет по НДФЛ.

Вам может быть полезна наша консультация «Кому и как надо сдать налоговую декларацию 3-НДФЛ за 2022 г.: полная инструкция с примером».

Кстати, если физлицо хочет получить тот или иной вычет через ИФНС, то для заполнения декларации ему может потребоваться справка НДФЛ. Ее можно попросить у работодателя. В этой справке в числе прочего можно увидеть доходы, НДФЛ с которых удержан и перечислен в бюджет работодателем, а также вычеты, предоставленные работодателем. Причем каждому виду доходов и каждому виду вычета в справке соответствует свой код НДФЛ. С перечнем этих кодов можно ознакомиться в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@.

Расчет НДФЛ должен быть произведен безошибочно, только это позволит избежать штрафных санкций и претензий со стороны контролирующих органов. Разберем в нашей статье, как рассчитывается подоходный налог, а также приведем формулу расчета НДФЛ и пример расчета НДФЛ.

Как рассчитать НДФЛ: общий порядок

Чтобы правильно рассчитать НДФЛ, нужно использовать положения ст. 225 НК РФ.

Расчет подоходного налога происходит в несколько этапов:

- В начале для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом (п. 3 ст. 225 НК РФ).

- Для каждого вида дохода уточняется ставка налога согласно ст. 224 НК РФ.

- Исчисляется налоговая база по НДФЛ за налоговый период. При этом нужно помнить, что для расчета НДФЛ при применении нескольких налоговых ставок исчисление налоговой базы производится отдельно по каждому виду доходов. Также налоговая база по доходам от долевого участия высчитывается отдельно от налоговой базы по всем остальным доходам, к которым применима ставка 13%, с учетом требований ст. 275 НК РФ.

Подробнее о налоговой базе см. в материале «Порядок определения налоговой базы по НДФЛ».

- Производится непосредственный расчет НДФЛ по формуле, приведенной ниже. При этом сумма налога округляется до полных рублей, т. е. сумма меньше 50 коп. не учитывается, а равная или свыше 50 коп. округляется в большую сторону до целого рубля (п. 6 ст. 52 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы начислили НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как высчитать НДФЛ: формула

Формула расчета НДФЛ, согласно п. 1 ст. 225 НК РФ, выглядит следующим образом:

Сумма НДФЛ = Налоговая база × Налоговая ставка.

Обратите внимание, что налоговая база может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественных и т. д.).

С вычетами вас детально познакомят материалы нашей рубрики «Вычеты (НДФЛ)».

А также перед расчетом налога следует убедиться, что полученный доход не попал в льготный список (освобожденных от НДФЛ выплат).

Перечень таких сумм можно найти здесь.

Чтобы посчитать НДФЛ к уплате в бюджет РФ, достаточно сложить все суммы налога, исчисленные отдельно по каждой налоговой базе (п. 5 ст. 225 НК РФ).

Расчет НДФЛ: пример

Рассмотрим, как рассчитать налог на доходы физических лиц, на примере.

Сумма заработной платы бухгалтера Свиридовой И. Г. в ООО «Инком» составила 58 000 руб. Ей предоставляется стандартный вычет на единственного ребенка 5 лет на основании заявления. ООО «Инком», как налоговый агент, должно рассчитать НДФЛ к уплате и перечислить сумму налога в бюджет не позднее дня, следующего за днем выдачи заработной платы.

- За очередной месяц подлежит обложению НДФЛ заработная плата Свиридовой И. Г.

- Заработная плата облагается НДФЛ по ставке 13%.

- Налоговая база составляет: 58 000 – 1 400 = 56 600 руб.

- Сумма НДФЛ: 56 600 × 13% = 7 358 руб.

Как отразить зарплату и налог в 6-НДФЛ разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение.

Справиться с расчетом быстрее вам поможет наш калькулятор НДФЛ.

О нюансах расчета НДФЛ по разным видам доходов расскажут материалы нашего сайта:

- «Взимается ли НДФЛ с дивидендов?»;

- «Облагается ли НДФЛ выходное пособие при увольнении?».

Итоги

При получении в налоговом периоде облагаемых НДФЛ доходов необходимо: уточнить по этому виду дохода налоговую ставку, рассчитать налоговую базу (с учетом вычетов) и исчислить сумму налога (налоговую базу перемножить со ставкой налога).

При получении нескольких видов доходов, облагаемых по разным ставкам НДФЛ, исчисление налоговой базы производится отдельно по каждому виду доходов.

Как платить НДФЛ за сотрудников

Редактор: Елена Галичевская

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Виктор Подгорский

Эксперт по праву

Поделиться

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Виктор Подгорский

Эксперт по праву

Поделиться

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Работодатель должен удерживать НДФЛ со всех выплат по трудовым договорам и договорам ГПХ.

У офис-менеджера Петровой оклад 50 000 ₽.

НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Ставка НДФЛ зависит от следующих факторов:

-

статуса физлица: налоговый резидент России или нет;

-

вида дохода;

-

суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

-

каждый из родителей — не важно, в браке они или нет;

-

каждый из усыновителей, опекунов, попечителей;

-

каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

-

на первого и второго ребенка — 1400 ₽;

-

на третьего и следующих детей — 3000 ₽;

-

на ребенка-инвалида опекунам и попечителям — 6000 ₽;

-

на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Есть два вида имущественных вычетов, которые может получить сотрудник:

-

на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

-

на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет может получить сотрудник:

-

за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

-

за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

-

если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

-

если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

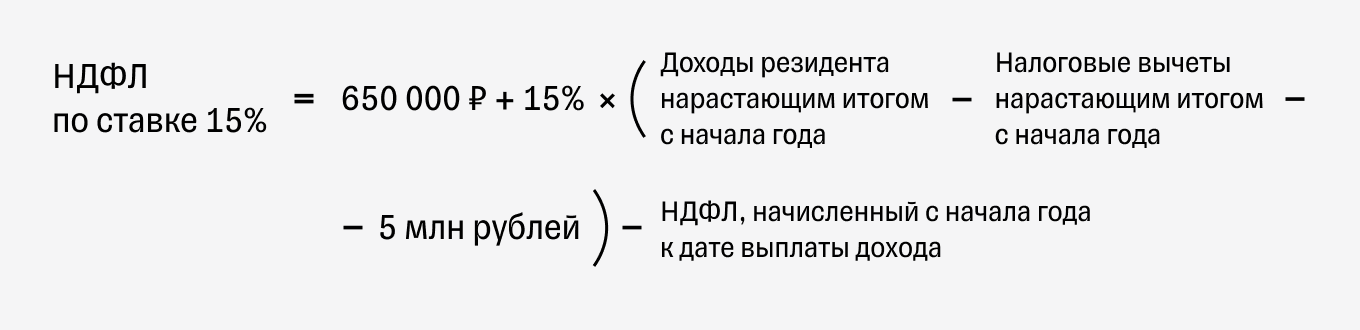

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

-

дата, когда возникает доход;

-

день, когда нужно удержать НДФЛ;

-

срок уплаты НДФЛ.

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

Уплатить НДФЛ нужно:

-

до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

-

до 28 января — за период с 1 по 22 января;

-

не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

-

Подать отдельное уведомление.

-

Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Сроки сдачи 6-НДФЛ:

-

за первый квартал — до 25 апреля;

-

за полугодие — до 25 июля;

-

за 9 месяцев — до 25 октября;

-

за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

-

за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

-

за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

-

за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.