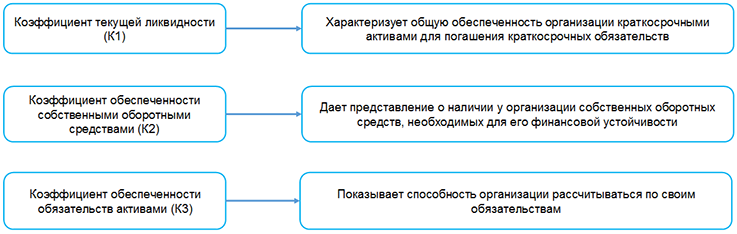

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6 — 8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— платежеспособные;

— неплатежеспособные;

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (абз. 4 ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

| Наименование показателя | Код строки баланса | На 31.12.2021,

тыс. руб. |

На 31.12.2020,

тыс. руб. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| <…> | |||

| ИТОГО по разделу I | 190 | 50 450 | 48 900 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| <…> | |||

| ИТОГО по разделу II | 290 | 330 750 | 172 900 |

| БАЛАНС | 300 | 381 200 | 221 800 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| <…> | |||

| ИТОГО по разделу III | 490 | 81 200 | 21 800 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <…> | |||

| ИТОГО по разделу IV | 590 | 88 355 | 79 125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <…> | |||

| ИТОГО по разделу V | 690 | 176 870 | 93 460 |

| <…> |

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2020:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2021:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

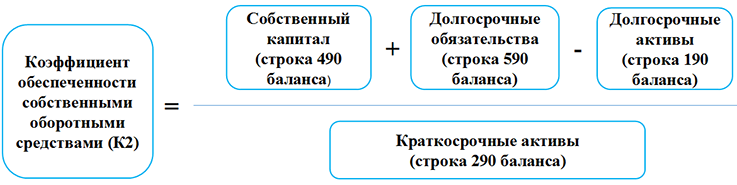

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2020:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2021:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

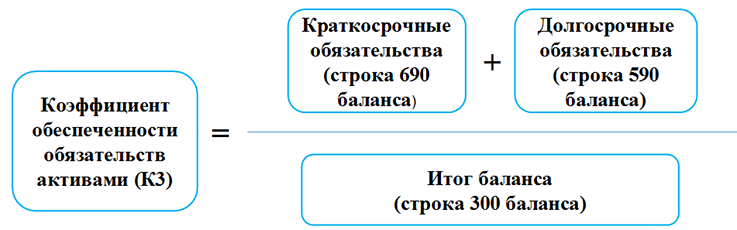

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2020:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2021:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

| N п/п | Наименование показателя | На начало отчетного периода | На конец отчетного периода | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности (К1) | 1,85 | 1,87 | К1 >/= 1,15 <*> |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,30 | 0,36 | К2 >/= 0,15 <*> |

| 3 | Коэффициент обеспеченности обязательств активами (К3) | 0,78 | 0,70 | К3 </= 0,85 <**> |

| ———————————

<*> Нормативное значение коэффициента, соответствующее транспортной деятельности. <**> Норматив для всех видов экономической деятельности составляет не более 0,85. |

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

Расчет коэффициента текущей ликвидности*

Расчет коэффициента обеспеченности собственными оборотными средствами*

Расчет коэффициента обеспеченности обязательств активами*

* по ссылке Вы попадете в платный контент сервиса ilex

Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь от 27 декабря 2011 г. № 140/206

Регистрационный номер Национального реестра

8/24865

Дата включения в Национальный реестр

07.02.2012

Дата вступления в силу

01.04.2012

Источник(и) официального опубликования

Газета «Рэспубліка» от 15 февраля 2012 г., № 30

Национальный реестр правовых актов Республики Беларусь, 2012 г., № 19, 8/24865 (опубликован — 14 февраля 2012 г.)

Текст правового акта в актуальном состоянии Вы можете посмотреть в информационно-поисковой системе ЭТАЛОН-ONLINE по следующей ссылке.

Платежеспособность — это возможность компании выполнить в срок свои обязательства: погасить взятый кредит, перечислить работникам зарплату, оплатить поставленный товар (Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организации, утв. Госкомстатом России 28.11.2002). Платежеспособность считается одним из показателей финансовой устойчивости предприятия.

Выделяют два основных фактора, из которых складывается платежеспособность организации:

- Наличие активов: деньги, имущество, дебиторская задолженность, акции и доли в других компаниях, оборудование.

- Степень ликвидности активов. Ликвидность — это возможность продажи или использования активов для погашения задолженностей. Важен не только размер активов, но и то, насколько быстро компания сможет их реализовать по рыночной цене. Например, продать оборудование или другое имущество, чтобы выполнить обязательства перед кредиторами.

Платежеспособность может быть краткосрочной и долгосрочной. Под краткосрочной понимают способность компании погашать свои срочные обязательства деньгами или краткосрочными финансовыми вложениями — наиболее ликвидными активами. Долгосрочная платежеспособность показывает возможность выполнить обязательства в будущем.

Есть два основных подхода определениям этих понятий. Представители первого считают, что и платежеспособность, и ликвидность — это способность компании вовремя расплачиваться по своим обязательствам.

Сторонники второго подхода разграничивают термины. Если платежеспособность показывает возможность компании рассчитаться по краткосрочным и долгосрочным обязательствам, то ликвидность — скорость продажи активов, за счет которых можно платить по долгам.

![]()

Разберем пример

В бухгалтерском балансе компании сумма активов больше суммы обязательств. Значит, в целом организация платежеспособна. При этом большинство активов сосредоточены в основных средствах, а денег у компании практически нет. Основные средства сложно быстро продать по рыночной цене, то есть активы труднореализуемые. Поэтому когда оборудование компании выйдет из строя, получится, что денег на незапланированный ремонт техники нет. Это говорит о низкой ликвидности компании.

Оценка состояния бизнеса — важный инструмент для планирования деятельности компании. Результаты финансового анализа помогают эффективнее использовать ресурсы предприятия и формировать стратегию долгосрочного развития. Наряду с руководителями состояние бизнеса оценивают банки, инвесторы, страховые компании, представители государственных ведомств.

Руководители, собственники, учредители, акционеры

Цель — вовремя выявить, что финансовое положение компании ухудшается, предпринять меры, чтобы исправить ситуацию и не допустить возникновения признаков банкротства.

Партнеры

Если компания планирует новое сотрудничество или рассматривает перспективу долгосрочной работы с контрагентом, то оценивает показатели его платежеспособности. Это помогает определить, сможет ли выбранный партнер погасить свои обязательства в сроки, предусмотренные договором, например оплатить товар или выполненные работы.

Инвесторы

Оценивают целесообразность инвестиций, определяют объем следующих вложений или принимают решение об отказе от проекта.

Банки

Если организация обращается за кредитом на развитие бизнеса, сотрудники банка оценивают платежеспособность фирмы, чтобы выяснить, в состоянии ли она погасить кредит. Также определяют размер ссуды или займа, который можно одобрить.

![]()

Разберем пример

В бухгалтерском балансе компании сумма активов больше суммы обязательств. Значит, в целом организация платежеспособна. При этом большинство активов сосредоточены в основных средствах, а денег у компании практически нет. Основные средства сложно быстро продать по рыночной цене, то есть активы труднореализуемые. Поэтому когда оборудование компании выйдет из строя, получится, что денег на незапланированный ремонт техники нет. Это говорит о низкой ликвидности компании.

Оценка состояния бизнеса — важный инструмент для планирования деятельности компании. Результаты финансового анализа помогают эффективнее использовать ресурсы предприятия и формировать стратегию долгосрочного развития. Наряду с руководителями состояние бизнеса оценивают банки, инвесторы, страховые компании, представители государственных ведомств.

Руководители, собственники, учредители, акционеры

Цель — вовремя выявить, что финансовое положение компании ухудшается, предпринять меры, чтобы исправить ситуацию и не допустить возникновения признаков банкротства.

Партнеры

Если компания планирует новое сотрудничество или рассматривает перспективу долгосрочной работы с контрагентом, то оценивает показатели его платежеспособности. Это помогает определить, сможет ли выбранный партнер погасить свои обязательства в сроки, предусмотренные договором, например оплатить товар или выполненные работы.

Инвесторы

Оценивают целесообразность инвестиций, определяют объем следующих вложений или принимают решение об отказе от проекта.

Банки

Если организация обращается за кредитом на развитие бизнеса, сотрудники банка оценивают платежеспособность фирмы, чтобы выяснить, в состоянии ли она погасить кредит. Также определяют размер ссуды или займа, который можно одобрить.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

Для анализа платежеспособности используется довольно много показателей финансового состояния. Их называют коэффициентами. Перечень некоторых показателей и порядок их расчета можно найти в Методологических рекомендациях по проведению анализа финансово-хозяйственной деятельности организации или Методических рекомендациях по оценке эффективности инвестиционных проектов.

Рассмотрим основные коэффициенты.

Коэффициент финансовой устойчивости показывает, насколько организация независима от займов и кредитов, а также объем средств, которые компания может использовать для работы. Показатель рассчитывается как соотношение суммы собственного капитала (стр. 1300 бухгалтерского баланса) и долгосрочных обязательств (стр. 1400 бухгалтерского баланса) к валюте баланса (стр. 1700 бухгалтерского баланса).

![]()

К (фин. ус.) = (стр. 1300 + стр. 1400) / стр. 1700.

| Значение | Что это значит |

|---|---|

| < 0,6 | Компания рискует попасть в финансовую зависимость от кредиторов |

| ≥ 0,6 | Оптимальное значение коэффициента |

| 0,6–0,95 | Растет независимость организации от займов и кредитов |

| 0,95 | Организация не использует все возможности для развития |

Коэффициент независимости, или автономии, показывает, насколько активы организации сформированы из собственных средств — без привлечения стороннего капитала или вложений. Коэффициент рассчитывается как соотношение между показателями собственного капитала (ст. 1300 бухгалтерского баланса) и валютой баланса (стр. 1700 бухгалтерского баланса).

![]()

К автономии = стр. 1300 / стр. 1700.

Оптимальное значение показателя — ≥ 0,5 — говорит о возможности организации за счет собственных средств погасить обязательства, а следовательно, указывает на надежность компании.

Коэффициент общей платежеспособности показывает, насколько фирма может покрыть все свои обязательства активами, которыми она располагает.

![]()

К (общ. плат.) = стр. 1300 / (стр. 1520 + стр. 1510 + стр. 1550 + стр. 1400).

Наиболее оптимальное значение — 2 — говорит о возможности организации погасить обязательства за счет собственных активов.

Для анализа платежеспособности также используют три показателя в сфере ликвидности активов.

Коэффициент срочной ликвидности показывает возможность компании погасить свои краткосрочные обязательства за счет наиболее ликвидных активов.

![]()

К (ср. л.) = (стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 — стр. 1530 + стр. 1540).

Наиболее эффективный показатель — от 0,8 до 1 — отражает возможность быстро покрыть краткосрочные обязательства. Еще рекомендуют обращать внимание на показатель состава активов. Он не должен состоять в основном из дебиторской задолженности, так как на ее взыскание нужно время.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы покрывают краткосрочные обязательства. К оборотным относятся активы, используемые в производстве или купленные для перепродажи. Например, сырье или полуфабрикаты для переработки. К ним также можно отнести деньги, ликвидные ценные бумаги и дебиторскую задолженность. В балансе это отражается в строке 1200.

![]()

К (тек. л.) = (1200 + стр. 1170) / (стр. 1500 — стр. 1530 + стр. 1540).

Наиболее оптимальный показатель 1–2. Если он меньше единицы, значит, компания не может погашать свои текущие обязательства.

Коэффициент абсолютной ликвидности показывает способность фирмы расплачиваться по краткосрочным обязательствам с помощью высоколиквидных активов.

![]()

К (абс. л.) = (стр. 1240 + 1250) / (стр. 1510 + стр. 1520 + стр. 1550).

Если показатель 0,2, это говорит о возможности компании погасить около 20 % от своих краткосрочных обязательств в сжатые сроки.

![]()

К (фин. ус.) = (стр. 1300 + стр. 1400) / стр. 1700.

| Значение | Что это значит |

|---|---|

| < 0,6 | Компания рискует попасть в финансовую зависимость от кредиторов |

| ≥ 0,6 | Оптимальное значение коэффициента |

| 0,6–0,95 | Растет независимость организации от займов и кредитов |

| 0,95 | Организация не использует все возможности для развития |

Коэффициент независимости, или автономии, показывает, насколько активы организации сформированы из собственных средств — без привлечения стороннего капитала или вложений. Коэффициент рассчитывается как соотношение между показателями собственного капитала (ст. 1300 бухгалтерского баланса) и валютой баланса (стр. 1700 бухгалтерского баланса).

![]()

К автономии = стр. 1300 / стр. 1700.

Оптимальное значение показателя — ≥ 0,5 — говорит о возможности организации за счет собственных средств погасить обязательства, а следовательно, указывает на надежность компании.

Коэффициент общей платежеспособности показывает, насколько фирма может покрыть все свои обязательства активами, которыми она располагает.

![]()

К (общ. плат.) = стр. 1300 / (стр. 1520 + стр. 1510 + стр. 1550 + стр. 1400).

Наиболее оптимальное значение — 2 — говорит о возможности организации погасить обязательства за счет собственных активов.

Для анализа платежеспособности также используют три показателя в сфере ликвидности активов.

Коэффициент срочной ликвидности показывает возможность компании погасить свои краткосрочные обязательства за счет наиболее ликвидных активов.

![]()

К (ср. л.) = (стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 — стр. 1530 + стр. 1540).

Наиболее эффективный показатель — от 0,8 до 1 — отражает возможность быстро покрыть краткосрочные обязательства. Еще рекомендуют обращать внимание на показатель состава активов. Он не должен состоять в основном из дебиторской задолженности, так как на ее взыскание нужно время.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы покрывают краткосрочные обязательства. К оборотным относятся активы, используемые в производстве или купленные для перепродажи. Например, сырье или полуфабрикаты для переработки. К ним также можно отнести деньги, ликвидные ценные бумаги и дебиторскую задолженность. В балансе это отражается в строке 1200.

![]()

К (тек. л.) = (1200 + стр. 1170) / (стр. 1500 — стр. 1530 + стр. 1540).

Наиболее оптимальный показатель 1–2. Если он меньше единицы, значит, компания не может погашать свои текущие обязательства.

Коэффициент абсолютной ликвидности показывает способность фирмы расплачиваться по краткосрочным обязательствам с помощью высоколиквидных активов.

![]()

К (абс. л.) = (стр. 1240 + 1250) / (стр. 1510 + стр. 1520 + стр. 1550).

Если показатель 0,2, это говорит о возможности компании погасить около 20 % от своих краткосрочных обязательств в сжатые сроки.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

Для оценки платежеспособности также используются вертикальный и горизонтальный методы анализа бухгалтерской отчетности. Рассмотрим каждый из них.

Горизонтальный анализ позволяет проанализировать, как со временем меняются показатели. Чтобы применить метод, сравнивают показатели балансов на разные отчетные даты за аналогичный период. Например, сопоставляют показатели дебиторской задолженности (стр. 1230 бухгалтерского баланса). Если значение выросло, это может говорить как о недостаточной работе компании по взысканию долгов, так и о расширении производства и привлечении новых партнеров.

По общему правилу, показатель положительной динамики работы компании — это увеличение денежных средств в бухгалтерском балансе. Но такое изменение нужно рассматривать в совокупности с другими значениями. Если у компании становится больше долгов, есть риск, что фирма не сможем погасить свои обязательства перед партнерами.

При вертикальным анализе рассмотривают показатели бухгалтерского баланса на определенную дату. Это позволяет определить структуру активов и обязательств. Другими словами, посмотреть вес каждой позиции в общих показателях баланса. Итог баланса организации принимают за 100 % и рассчитывают процентное соотношение каждой статьи баланса.

Посчитаем вес денежных средств в общем отношении к балансу.

Сначала рассчитаем итого по балансу (=валюта баланса) = стр. 1100 (итого по разделу I) + стр. 1200 (итого по разделу II).

Затем возьмем нужный показатель, например денежные средства и их эквиваленты (стр. 1250 бухгалтерского баланса).

Рассчитываем его вес в процентном соотношении:

Стр. 1250 / валюта баланс × 100 % = вес (%).

С помощью расчета этих показателей можно понять структуру баланса фирмы потенциального контрагента.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

На какие основные элементы бухгалтерского баланса необходимо обращать внимание

Схема расположения данных в бухгалтерском балансе составлена так, что активы группируются по степени их ликвидности. Наиболее ликвидные расположены в конце бухгалтерского баланса, а наименее — в начале. Например, денежные средства как наиболее ликвидные располагаются в конце баланса, а недвижимость, которую не так легко продать по рыночной цене, в начале.

Все активы компании можно разделить на четыре основные группы.

Первая группа — высоколиквидные активы

К ним относятся денежные средства и краткосрочные финансовые обязательства. С их помощью организация сможет в любое время погасить свои долги. При продаже такие активы почти не теряют в рыночной стоимости. В бухгалтерском балансе показатели стр. 1250 + стр. 1240.

Вторая группа — быстрореализуемые активы

К ним можно отнести дебиторскую задолженность компании сроком до 12 месяцев и другие оборотные активы, например банковские вклады. Такие активы фирма может достаточно быстро перевести в деньги и выполнить обязательства перед контрагентами. В бухгалтерском балансе показатели стр. 1230 + стр. 1260.

Третья группа — медленно реализуемые активы

Включает в себя дебиторскую задолженность со сроком погашения более 12 месяцев, запасы организации (товар на складе, сырье), финансовые вложения. Для перевода таких активов в деньги понадобится время, то есть их ликвидность ниже активов второй группы. В бухгалтерском балансе показатели стр. 1210 + стр. 1220 + стр. 1170.

Четвертая группа — труднореализуемые активы

Компания постоянно использует их в своей деятельности. К ним относятся собственная недвижимость, транспорт, зарегистрированные программы, базы данных, изобретения, секреты производства. Чтобы реализовать активы четвертой группы, понадобится больше всего времени, поэтому их ликвидность самая низкая. В бухгалтерском балансе показатели стр. 1100 — стр. 1170.

Если в балансе преобладают активы первой и второй групп, можно сделать вывод о высокой платежеспособности фирмы. Но для комплексного анализа этого недостаточно. Еще нужно оценить показатель чистых оборотных активов. Если они есть, это значит, что компания в состоянии не только погасить обязательства, но и продолжить развитие. Показатель чистых оборотных активов рассчитывается как разница между совокупностью оборотных активов и краткосрочными обязательствами перед третьими лицами.

Чистые оборотные активы = стр. 1200 – (стр. 1500 — стр. 1530 — стр. 1540).

Полученное значение должно быть больше нуля. Это будет говорить о том, что после погашения компанией своих обязательств у нее останутся ресурсы для развития.

При принятии решения важно учитывать не только оценку показателя чистых оборотных активов, но и изменение его значения во времени. Если показатель растет достаточно долго, значит, собственные оборотные активы избыточны, что приводит к снижению деловой активности. При уменьшении показателя можно говорить о недостаточности собственных оборотных средств, что угрожает финансовой стабильности. Другими словами, у организации может быть недостаточно средств, чтобы погасить краткосрочные обязательства.

Контур.Фокус в разы ускоряет анализ платежеспособности компании. С помощью аналитики и графиков можно быстро сделать выводы о финансовом положении контрагента.

Данные бухгалтерской отчетности загружаются в сервис из Государственного информационного ресурса бухгалтерской отчетности (ГИР БО). Сведения отображаются в блоке «Финансы» в карточке компании. Вы можете быстро посмотреть основные показатели организации по итогам года: баланс, выручку и чистую прибыль. Также Фокус показывает, на сколько изменились значения показателей по сравнению с предыдущим периодом.

А еще в блоке «Финансы» отображаются результаты автоматического финансового анализа компании: статистическая оценка отчетности и экспертный рейтинг. Эти показатели помогают быстро определить, не начнет ли организация процедуру банкротства в следующем году, и оценить ее положение относительно других компаний той же отрасли.

Кликнув на кнопку «Подробности», вы можете детально изучить информацию. Так, данные бухгалтерских форм собраны в таблицах. Нужные поля вы можете добавить в общий интерактивный график, чтобы проследить, как менялось значение каждого показателя, будь то размер уставного капитала или количество заемных средств. Наведя на линию, вы увидите значение показателя в определенный отчетный период.

Подробный анализ финансового состояния контрагента тоже не придется искать — готовый документ уже есть в Фокусе. Скачайте отчет в формате PDF, чтобы понять, из чего сложилась такая оценка финансового состояния предприятия. Документ готовится на основе бухгалтерской отчетности, которую ежегодно сдает компания.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

На какие основные элементы бухгалтерского баланса необходимо обращать внимание

Схема расположения данных в бухгалтерском балансе составлена так, что активы группируются по степени их ликвидности. Наиболее ликвидные расположены в конце бухгалтерского баланса, а наименее — в начале. Например, денежные средства как наиболее ликвидные располагаются в конце баланса, а недвижимость, которую не так легко продать по рыночной цене, в начале.

Все активы компании можно разделить на четыре основные группы.

Первая группа — высоколиквидные активы

К ним относятся денежные средства и краткосрочные финансовые обязательства. С их помощью организация сможет в любое время погасить свои долги. При продаже такие активы почти не теряют в рыночной стоимости. В бухгалтерском балансе показатели стр. 1250 + стр. 1240.

Вторая группа — быстрореализуемые активы

К ним можно отнести дебиторскую задолженность компании сроком до 12 месяцев и другие оборотные активы, например банковские вклады. Такие активы фирма может достаточно быстро перевести в деньги и выполнить обязательства перед контрагентами. В бухгалтерском балансе показатели стр. 1230 + стр. 1260.

Третья группа — медленно реализуемые активы

Включает в себя дебиторскую задолженность со сроком погашения более 12 месяцев, запасы организации (товар на складе, сырье), финансовые вложения. Для перевода таких активов в деньги понадобится время, то есть их ликвидность ниже активов второй группы. В бухгалтерском балансе показатели стр. 1210 + стр. 1220 + стр. 1170.

Четвертая группа — труднореализуемые активы

Компания постоянно использует их в своей деятельности. К ним относятся собственная недвижимость, транспорт, зарегистрированные программы, базы данных, изобретения, секреты производства. Чтобы реализовать активы четвертой группы, понадобится больше всего времени, поэтому их ликвидность самая низкая. В бухгалтерском балансе показатели стр. 1100 — стр. 1170.

Если в балансе преобладают активы первой и второй групп, можно сделать вывод о высокой платежеспособности фирмы. Но для комплексного анализа этого недостаточно. Еще нужно оценить показатель чистых оборотных активов. Если они есть, это значит, что компания в состоянии не только погасить обязательства, но и продолжить развитие. Показатель чистых оборотных активов рассчитывается как разница между совокупностью оборотных активов и краткосрочными обязательствами перед третьими лицами.

Чистые оборотные активы = стр. 1200 – (стр. 1500 — стр. 1530 — стр. 1540).

Полученное значение должно быть больше нуля. Это будет говорить о том, что после погашения компанией своих обязательств у нее останутся ресурсы для развития.

При принятии решения важно учитывать не только оценку показателя чистых оборотных активов, но и изменение его значения во времени. Если показатель растет достаточно долго, значит, собственные оборотные активы избыточны, что приводит к снижению деловой активности. При уменьшении показателя можно говорить о недостаточности собственных оборотных средств, что угрожает финансовой стабильности. Другими словами, у организации может быть недостаточно средств, чтобы погасить краткосрочные обязательства.

Контур.Фокус в разы ускоряет анализ платежеспособности компании. С помощью аналитики и графиков можно быстро сделать выводы о финансовом положении контрагента.

Данные бухгалтерской отчетности загружаются в сервис из Государственного информационного ресурса бухгалтерской отчетности (ГИР БО). Сведения отображаются в блоке «Финансы» в карточке компании. Вы можете быстро посмотреть основные показатели организации по итогам года: баланс, выручку и чистую прибыль. Также Фокус показывает, на сколько изменились значения показателей по сравнению с предыдущим периодом.

А еще в блоке «Финансы» отображаются результаты автоматического финансового анализа компании: статистическая оценка отчетности и экспертный рейтинг. Эти показатели помогают быстро определить, не начнет ли организация процедуру банкротства в следующем году, и оценить ее положение относительно других компаний той же отрасли.

Кликнув на кнопку «Подробности», вы можете детально изучить информацию. Так, данные бухгалтерских форм собраны в таблицах. Нужные поля вы можете добавить в общий интерактивный график, чтобы проследить, как менялось значение каждого показателя, будь то размер уставного капитала или количество заемных средств. Наведя на линию, вы увидите значение показателя в определенный отчетный период.

Подробный анализ финансового состояния контрагента тоже не придется искать — готовый документ уже есть в Фокусе. Скачайте отчет в формате PDF, чтобы понять, из чего сложилась такая оценка финансового состояния предприятия. Документ готовится на основе бухгалтерской отчетности, которую ежегодно сдает компания.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

-

менеджеры и руководители предприятия;

-

работники предприятия;

-

акционеры и собственники бизнеса;

-

покупатели и заказчики;

-

поставщики и подрядчики;

-

инвесторы;

-

арбитражные управляющие;

-

налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

-

ликвидность;

-

рентабельность;

-

оборачиваемость активов;

-

рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

-

абсолютной ликвидности;

-

текущей ликвидности;

-

быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

-

рентабельности оборотных средств;

-

рентабельности продаж;

-

рентабельности активов;

-

рентабельности чистых активов;

-

рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

-

оборачиваемости активов;

-

оборачиваемости оборотных активов;

-

оборачиваемости материально-производственных запасов;

-

оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

-

прибыли на 1 акцию;

-

дивидендного дохода;

-

роста цены акции;

-

выплат;

-

рыночной (реальной стоимости) предприятия;

-

цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Показатели ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности.

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Скорость продажи активов может быть:

-

Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

-

Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

-

Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

-

Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

-

Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

-

Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

-

Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

-

Абсолютной — для имущества с высокой скоростью продажи;

-

Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

-

Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Так коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности полезен поставщикам товаров (работ, услуг), а коэффициент быстрой ликвидности необходим кредиторам.

Текущая ликвидность

Коэффициент текущей ликвидности — одна из основных расчетных характеристик, оценивающих платежеспособность компании.

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

где:

Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента не ниже 1.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

-

Краткосрочную задолженность дебиторов (продается быстро);

-

Краткосрочные финансовые вложения (высоколиквидные);

-

Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

где:

-

Стр. 1230 — краткосрочная задолженность дебиторов;

-

Стр. 1240 — краткосрочные финансовые вложения;

-

Стр. 1250 — остаток денежных средств;

-

Стр. 1510 — остаток краткосрочных заемных средств;

-

Стр. 1520 — краткосрочная задолженность кредиторам;

-

Стр. 1550 — прочие краткосрочные обязательства.

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

где:

-

Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

-

Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

-

Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

-

Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

-

Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Анализ ликвидности — важный этап оценки финансового состояния юрлица, доступный всем, кто видит его бухотчетность. Рассмотрим особенности этого анализа.

Что такое коэффициент ликвидности?

Коэффициент ликвидности — показатель, достаточно легко определяемый по бухбалансу и в первом приближении дающий представление о платежных способностях юрлица. Поэтому вопрос анализа ликвидности интересен многим:

- собственникам и руководителям бизнеса;

- экономической службе юрлица;

- контрагентам;

- заимодавцам;

- инвесторам;

- налоговым органам;

- арбитражным управляющим.

Ликвидность (возможность перевода имущества в деньги, т.е. продажа) для целей расчета коэффициентов ликвидности оценивается в отношении имущества, образующего оборотные активы юрлица. В зависимости от скорости продажи выделяют имущество, способное быть проданным:

- сразу — это денежные средства, которым перевод в другую форму не нужен, и легко реализуемые краткосрочные финвложения;

- в течение небольшого времени — это касается краткосрочной задолженности дебиторов;

- в течение некоторого времени до 1 года — это запасы; задержки в их реализации могут быть вызваны наличием имущества, которое продать сложно (НЗП) или можно это сделать только по пониженной цене.

Последовательно сравнивая стоимость выделенных по скорости продажи видов имущества с величиной имеющихся в наличии краткосрочных обязательств, получают ряд коэффициентов, позволяющих количественно оценить платежные способности юрлица и привязать их к временным промежуткам. Это коэффициенты:

- абсолютной ликвидности — показывает, какую часть текущих долгов можно погасить по первому требованию кредиторов;

- срочной ликвидности — отражает долю краткосрочных долгов, которую можно оплатить собственным имуществом в течение непродолжительного времени;

- текущей ликвидности — демонстрирует, какую долю текущей задолженности возможно закрыть не позже чем через 1 год.

Все 3 коэффициента по-своему значимы. Но для целей анализа ликвидности у ряда пользователей есть предпочтения:

- Абсолютная ликвидность интересна обычным поставщикам.

- Срочная ликвидность — поставщикам, дающим отсрочки по оплате, кредитным организациям, заимодавцам.

- Текущая ликвидность — собственникам бизнеса и инвесторам.

Первый и последний коэффициенты обязаны рассчитывать при осуществлении анализа ликвидности налоговые органы (приказ Минэкономразвития РФ от 21.04.2006 № 104) и арбитражные управляющие (постановление Правительства РФ от 25.06.2003 № 367).

Анализ всех 3 коэффициентов делают финансово-экономические службы самого юрлица, оценивая его текущую платежеспособность, рассматривая ее динамику в прошлом и строя планы на перспективу. Как составная часть этот анализ обязателен при проведении общего анализа финансового состояния юрлица.

О некоторых других показателях, рассчитываемых для целей финанализа, читайте в материале «Основные финансовые коэффициенты и формулы их расчета».

Способы расчета коэффициентов

Расчет коэффициентов делают по очень похожим формулам, представляющим собой отношение 2 величин. В числителе оказывается стоимость того имущества, по отношению к которому рассчитывают коэффициент, а в знаменателе — величина краткосрочной кредиторской задолженности, с которой проводят сравнение.

В знаменатель можно взять одну из следующих величин:

- общую величину краткосрочных обязательств, являющуюся итогом раздела V бухбаланса, если суммы доходов будущих периодов и оценочных обязательств (входящих в состав обязательств, но, по существу, не являющихся долгами) не оказывают значительного влияния на итоговую сумму по разделу;

- сумму самих краткосрочных долгов, складывающуюся из задолженностей по заемным средствам, по обычным и прочим обязательствам перед кредиторами.

При первом варианте знаменателя формулы расчета коэффициентов ликвидности получатся следующими:

- абсолютной:

КЛабс = (ДенСр + КрФинВл) / КрОбяз;

- срочной:

КЛср = (ДенСр + КрФинВл + КрДебЗад) / КрОбяз;

- текущей:

КЛтек = ОборАкт / КрОбяз,

где:

КЛабс — коэффициент абсолютной ликвидности;

КЛср — коэффициент срочной ликвидности;

КЛтек — коэффициент текущей ликвидности;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общее значение величины оборотных активов;

КрОбяз — общее значение величины краткосрочных обязательств.

Для второго варианта знаменателя формулы будут такими:

- абсолютной:

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОбяз);

- срочной:

КЛср = (ДенСр + КрФинВл + КрДебЗад) / (КрКр + КрКредЗад + ПрОбяз);

- текущей:

КЛтек = ОборАкт / (КрКред + КрКредЗад + ПрОбяз),

где:

КЛабс — коэффициент абсолютной ликвидности;

КЛср — коэффициент срочной ликвидности;

КЛтек — коэффициент текущей ликвидности;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общее значение величины оборотных активов;

КрКред — сумма краткосрочных заемных средств;

КрКедрЗад — краткосрочные долги кредиторам;

ПрОбяз — величина прочих краткосрочных долгов.

Рассчитанные по одному алгоритму на одну дату коэффициенты хорошо сопоставляются друг с другом и с такими же коэффициентами, рассчитанными на другие отчетные даты.

Зависимость расчета от качества данных

Несмотря на то что одним из требований, предъявляемых к бухучету и бухотчетности в РФ, является достоверность их данных (подп. В п. 4 и п. 32 приказа Минфина РФ от 29.07.1998 № 34н), они не всегда соответствуют действительности. Это может быть связано со следующими причинами:

- технические ошибки учета;

- некорректность оформления первичных документов и, как следствие, неправильность отражения данных;

- намеренное улучшение отчетных показателей с целью сокрытия реальных убытков;

- намеренное искажение показателей с целью занижения баз по прибыли и НДС.

Об основных правилах заполнения статей бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поэтому перед расчетом рассматриваемых коэффициентов, если задачей анализа ликвидности является получение реальной картины оценки платежной способности юрлица, рекомендуется проверить данные, которые будут использованы в расчетах, на предмет исключения из них не отвечающих поставленной задаче:

- сомнительных финвложений;

- нереальных к получению или не являющихся краткосрочными долгов покупателей;

- неликвидных запасов;

- несуществующих или ошибочно показанных в краткосрочных долгов кредиторам.

Смысл значений коэффициентов

Нормальными для коэффициентов ликвидности считают следующие значения:

- абсолютной ликвидности — от 0,2 до 0,5, показывающие, что юрлицо по первому требованию кредиторов способно погасить от 20 до 50% долгов;

- срочной ликвидности — от 0,7 до 1, что означает возможность оплаты от 70 до 100% долгов в течение непродолжительного времени;

- текущей ликвидности — равное или превышающее (но несущественно) 1, что указывает на способность полной оплаты долгов за счет собственного имущества в течение 1 года.

Более высокие значения коэффициентов, находящиеся в указанных для них нормальных пределах, свидетельствуют о более высокой платежной способности. Показатели, выходящие за меньшие границы, могут быть сигналом неблагоприятной ситуации с платежеспособностью, которую нужно подвергнуть более глубокому анализу. Незначительные превышения коэффициентами цифры 1 говорят о том, что после погашения долгов у юрлица останется часть вырученных от продажи средств. Заметные превышения верхних границ обычно указывают на нерациональное использование активов:

- замедление оборотов денежных средств;

- неэффективность финвложений;

- неоправданность отсрочек, предоставляемых покупателям для оплаты поставленного товара;

- затоваривание складов.

Если анализ ликвидности выявил признаки неблагоприятного положения в отношении платежеспособности, то можно попробовать поднять величину коэффициентов. Это произойдет в случае роста оборотных активов или снижения объема краткосрочных обязательств. Одним из способов уменьшения текущих долгов может стать перевод краткосрочной задолженности в долгосрочную.

Анализ ликвидности в динамике

Возможно проведение анализа коэффициентов ликвидности в динамике: по отчетности за ряд лет или отчетных периодов. Он покажет тенденции изменения платежной способности и даст материал для составления прогнозов.

Если для такой работы понадобятся расчеты за периоды до 2011 года, то придется воспользоваться бухбалансом утратившей силу формы. Для расчета сопоставимых коэффициентов нужно будет руководствоваться следующим соотношением строк действующей и недействующей форм:

|

Наименование показателя формы 2011-2015 годов |

Номер строки формы 2011-2015 годов |

Наименование показателя формы 2006-2010 годов |

Номер строки формы 2006-2010 годов |

|

Денежные средства и денежные эквиваленты |

1250 |

Денежные средства |

260 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

Краткосрочные финансовые вложения |

250 |

|

Дебиторская задолженность |

1230 |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

|

Итого по разделу II |

1200 |

Итого по разделу II |

290 |

|

Заемные средства |

1510 |

Займы и кредиты |

610 |

|

Кредиторская задолженность |

1520 |

Кредиторская задолженность |

620 + 630 |

|

Прочие обязательства |

1550 |

Прочие краткосрочные обязательства |

660 |

|

Итого по разделу V |

1500 |

Итого по разделу V |

690 |

При расчете коэффициента текущей ликвидности за период 2006-2010 годов из общей суммы оборотных активов придется исключать значение, числящееся по строке 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)».

Итоги

Как видим, при довольно простом расчете рассмотренные коэффициенты дают достаточно широкий материал для выводов не только о платежной способности юрлица, но и о состоянии его активов.