В 2021 году отраслевыми министерствами приняты инструкции, устанавливающие порядок определения планового фонда оплаты труда (ФОТ) работников бюджетных организаций.

1. Обзор НПА, устанавливающих порядок определения планового ФОТ

Для обеспечения единых подходов при расчете планового ФОТ принят ряд НПА, устанавливающих порядок определения планового ФОТ работников бюджетных организаций, подчиненных и (или) входящих в состав (систему) соответствующих госорганов. Рассмотрим их в табл. 1.

Таблица 1

| Наименование НПА | Принявший орган | Распространяется на бюджетные организации, подчиненные: | Вступил в силу | Распространяет свое действие на отношения, возникшие: | Примечание |

| Инструкция N 149 | Минобразование | — Минобразованию; — местным исполнительным и распорядительным органам, относящимся к сфере деятельности Минобразования (за исключением работников бюджетных научных организаций, определенных в Указе N 467) |

12.08.2021 | 01.07.2021 | |

| Инструкция N 86 | Минздрав | — Минздраву;

— местным исполнительным и распорядительным органам и относящимся к сфере деятельности Минздрава |

28.07.2021 | 28.07.2021 | |

| Инструкция N 3 | Минкультуры | — Минкультуры;

— местным исполнительным и распорядительным органам и относящимся к сфере деятельности Минкультуры |

26.03.2021 | 01.01.2021 | |

| Инструкция N 6 | Минсельхозпрод | — Минсельхозпроду, а также на бюджетные организации государственной ветеринарной службы | 06.05.2021 | 01.01.2021 | |

| Инструкция N 4 | Минтруда и соцзащиты | — Минтруда и соцзащиты (за исключением НИИ труда), а также на учреждения соцобслуживания, дома (центры) временного пребывания лиц без определенного места жительства, подчиненные местным исполнительным и распорядительным органам | 04.02.2021 | 01.01.2021 | В Инструкцию N 4 постановлением N 48 были внесены изменения, которые вступили в силу с 01.07.2021 |

| Инструкция N 64 | Минюст | — распространяется на государственные архивные учреждения и территориальные (городские и районные) архивы местных исполнительных и распорядительных органов | 22.04.2021 | 01.01.2021 |

2. Основные принципы формирования планового ФОТ в бюджетных организациях

Несмотря на то, что порядок формирования планового ФОТ в различных отраслях бюджетной сферы установлен разными НПА, бюджетными организациями применяются общие принципы расчета (п. 3 Инструкции N 149, п. 3 и 7 Инструкции N 86, п. 3 Инструкции N 3, п. 3 Инструкции N 6, п. 3 Инструкции N 4, п. 3 Инструкции N 64).

При этом в общем случае для исчисления планового фонда оплаты труда используются сведения из штатного расписания бюджетной организации по состоянию на 1 января о штатной численности работников бюджетной организации (с учетом вакантных должностей служащих (профессий рабочих)) и о действующих условиях оплаты труда.

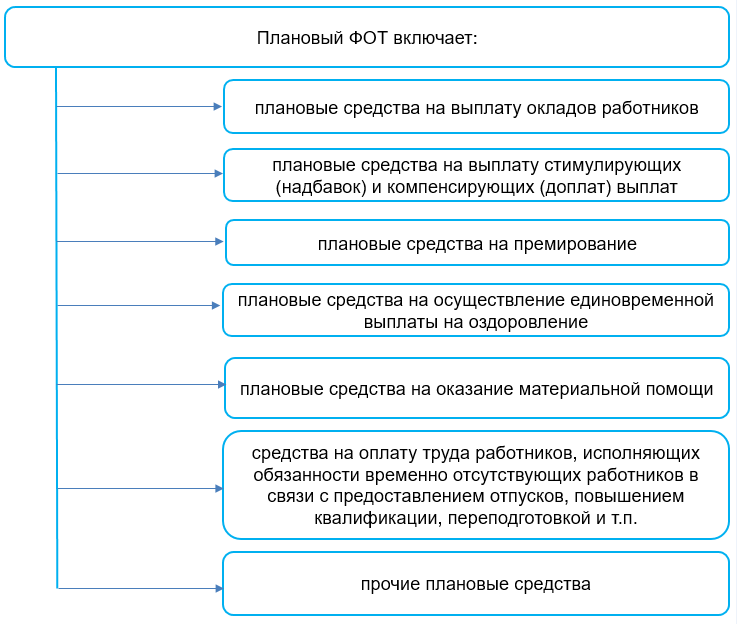

Плановый ФОТ в бюджетных организациях формируется путем суммирования ряда составляющих:

В свою очередь плановые средства на выплату надбавок и доплат включают:

В случае изменения базовой ставки, штатной численности работников, а также при изменении у работников отдельных условий, учитываемых при определении размеров оплаты труда (в том числе продолжительности стажа работы, квалификационной категории), плановый ФОТ пересчитывается.

3. Определение окладов, надбавок и доплат по вакантным должностям (профессиям)

Как отмечалось выше, для исчисления размера планового ФОТ применяются данные штатного расписания с учетом вакантных должностей служащих (профессий рабочих).

Порядок включения в плановый ФОТ отдельных стимулирующих и компенсирующих выплат, а также особенности установления окладов по вакантным должностям служащих (профессиям рабочих) представлены в табл. 2.

Таблица 2

| Наименование выплат | Порядок включения выплат бюджетными организациями, подчиненными и (или) входящими в состав (систему): | |||||

| Минобразования

(гл. 2 Инструкции N 149) |

Минздрава

(гл. 3 Инструкции N 86) |

Минкультуры

(гл. 2 Инструкции N 3) |

Минсельхозпрода

(гл. 2 Инструкции N 6) |

Минтруда и соцзащиты (гл. 2 Инструкции N 4) | Минюста

(п. 4 Инструкции N 64) |

|

| Оклад по вакантным должностям служащих, по которым предусмотрено квалификационное категорирование | по второй квалификационной категории | по второй квалификационной категории,

по клиническим организациям (подразделениям), по РНПЦ — по первой квалификационной категории |

по второй квалификационной категории | по второй квалификационной категории | по второй квалификационной категории | по второй квалификационной категории |

| Надбавка за стаж работы в бюджетных организациях | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | по стажевой группе от 10 до 15 лет в размере 20% базовой ставки | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | в размере 15% базовой ставки |

| Надбавка за стаж работы в отрасли | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | |||||

| Надбавка за работу по контракту | в размере, не превышающем среднего процента, сложившегося в организации за прошлый год | в размере среднего процента, сложившегося по этой надбавке в организации за прошлый год | в размере, не превышающем средний процент, сложившийся по данной надбавке в организации за предыдущий год | в размере среднего процента, сложившегося в организации за прошлый год | в размере среднего процента, сложившегося в организации за прошлый год | в размере среднего процента, сложившегося по данной надбавке в учреждении за предыдущий год |

| Надбавки, размер которых в соответствии с законодательством установлен в зависимости от квалификационной категории | по второй квалификационной категории | по второй квалификационной категории, по клиническим организациям (подразделениям), по РНПЦ — по первой квалификационной категории | по второй квалификационной категории | |||

| Надбавки и доплаты, по которым установлены предельные максимальные значения размера выплаты либо средств, направляемых на эти выплаты | в размере среднего процента, сложившегося по каждой надбавке (доплате) в организации за прошлый год | в размере среднего процента, сложившегося по такой надбавке (доплате) в организации за предыдущий год | ||||

| Доплата за работу в сельской местности | в размере 20% базовой ставки | в размере 20% базовой ставки | в размере 10% оклада | |||

| Надбавка за работу в сельской местности | в размере 20% базовой ставки | в размере 15% базовой ставки |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯ

РЕСПУБЛИКИ БЕЛАРУСЬ

5 февраля 2021 г. № 6

О плановом фонде оплаты труда работников

На основании абзаца второго подпункта 5.8 пункта 5

Положения о Министерстве сельского хозяйства и продовольствия

Республики Беларусь, утвержденного постановлением Совета Министров Республики

Беларусь от 29 июня 2011 г. № 867, Министерство сельского

хозяйства и продовольствия Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить Инструкцию о порядке расчета

планового фонда оплаты труда работников бюджетных организаций государственной

ветеринарной службы, а также государственных учреждений, подчиненных

Министерству сельского хозяйства и продовольствия (прилагается).

2. Настоящее постановление вступает в силу после

его официального опубликования и распространяет свое действие

на отношения, возникшие с 1 января 2021 г.

Министр И.И.Крупко

СОГЛАСОВАНО

Министерство финансов Республики Беларусь

Министерство труда и социальной защиты Республики Беларусь

|

УТВЕРЖДЕНО |

ИНСТРУКЦИЯ

о порядке расчета планового фонда оплаты труда работников бюджетных организаций

государственной ветеринарной службы, а также государственных учреждений,

подчиненных Министерству сельского хозяйства и продовольствия

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящей Инструкцией определяется порядок расчета

планового фонда оплаты труда работников бюджетных организаций государственной

ветеринарной службы, а также государственных учреждений, подчиненных

Министерству сельского хозяйства и продовольствия (далее, если

не указано иное, – бюджетные организации).

Настоящая Инструкция разработана в целях обеспечения

единых подходов при расчете планового фонда оплаты труда работников бюджетных

организаций (далее – плановый фонд оплаты труда) в соответствии

с Указом Президента Республики Беларусь от 18 января

2019 г. № 27 «Об оплате труда работников бюджетных организаций»

и другими нормативными правовыми актами, регулирующими условия оплаты

труда работников бюджетных организаций.

2. На выплату заработной платы, осуществление

единовременной выплаты на оздоровление и оказание материальной помощи

направляются средства, предусматриваемые в соответствующих бюджетах,

средства, получаемые от осуществления приносящей доходы деятельности

(далее – внебюджетные средства), а также средства из иных источников,

не запрещенных законодательством, если иное не установлено

Президентом Республики Беларусь.

3. Расчет планового фонда оплаты труда осуществляется

получателями бюджетных средств в пределах бюджетных ассигнований,

определенных им распорядителями бюджетных средств в бюджетной росписи

на соответствующий финансовый (календарный) год, а за счет

внебюджетных средств – исходя из экономически обоснованных затрат

в условиях, аналогичных применяемым при формировании планового фонда

оплаты труда в бюджетных сметах.

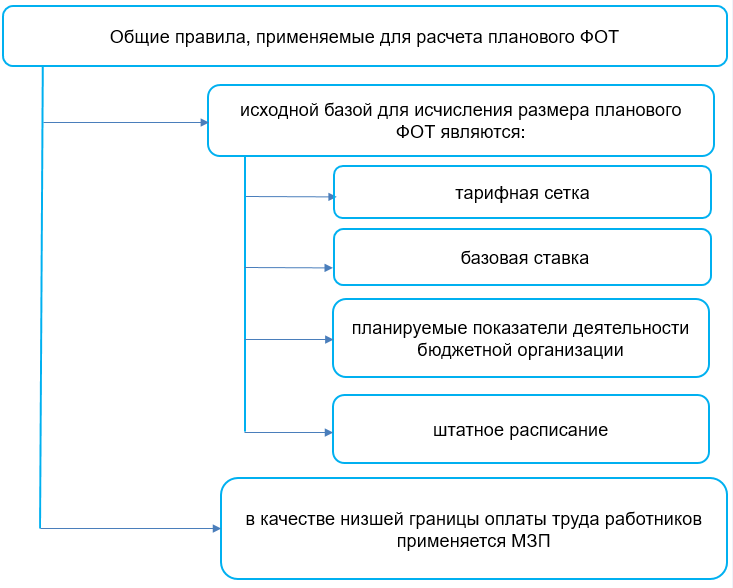

Исходной базой для исчисления размера планового фонда

оплаты труда являются: тарифная сетка, базовая ставка, планируемые показатели

деятельности бюджетной организации, штатное расписание.

Для исчисления размера планового фонда оплаты труда используются

сведения штатного расписания бюджетной организации по состоянию

на 1 января о штатной численности работников бюджетной

организации (с учетом вакантных должностей служащих (профессий рабочих)

и действующих условиях оплаты труда.

В качестве низшей границы оплаты труда работников

за работу в нормальных условиях в течение нормальной

продолжительности рабочего времени при выполнении обязанностей работника,

вытекающих из законодательства, локальных правовых актов и трудового

договора, наниматель применяет минимальную заработную плату.

ГЛАВА 2

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ОКЛАДОВ, НАДБАВОК И ДОПЛАТ ПО ВАКАНТНЫМ

ДОЛЖНОСТЯМ СЛУЖАЩИХ (ПРОФЕССИЯМ РАБОЧИХ)

4. По вакантным должностям служащих, квалификационными

характеристиками которых предусмотрено внутридолжностное квалификационное

категорирование, оклад определяется по второй квалификационной категории.

5. Стимулирующие (надбавки) и компенсирующие

(доплаты) выплаты по вакантным должностям служащих (профессиям рабочих)

предусматриваются с учетом следующего:

- надбавка за стаж работы в бюджетных

организациях – по стажевой группе от 5 до 10 лет

в размере 15 процентов базовой ставки; - надбавка за стаж работы в отрасли

в соответствии с пунктом 3 Инструкции о размерах

и порядке осуществления стимулирующих и компенсирующих выплат

работникам бюджетных организаций, утвержденной постановлением Министерства

сельского хозяйства и продовольствия Республики Беларусь

от 19 июня 2019 г. № 36, – по стажевой группе

от 5 до 10 лет в размере 15 процентов базовой ставки; - надбавка в соответствии с абзацем третьим части

первой пункта 3 части первой статьи 2612 Трудового кодекса

Республики Беларусь – в размере среднего процента, сложившегося

в бюджетной организации за прошлый год; - надбавка за сложность и напряженность руководителям,

специалистам и другим служащим и надбавка за характер труда

рабочим – в среднем сложившемся размере за прошлый год

по соответствующей должности служащего (профессии рабочего); - надбавка за специфику ветеринарной деятельности

в соответствии с абзацем третьим подпункта 1.1 пункта 1

постановления Министерства сельского хозяйства и продовольствия Республики

Беларусь от 19 июня 2019 г. № 36 «Об оплате труда

работников бюджетных организаций сферы деятельности Министерства сельского

хозяйства и продовольствия» – в размере 15 процентов оклада; - надбавка за специфику деятельности организации

в соответствии с пунктом 8 Инструкции о размерах

и порядке осуществления стимулирующих и компенсирующих выплат

работникам бюджетных организаций – в размере 15 процентов оклада; - надбавка за специфику работы в сфере образования

в соответствии с подпунктами 3.1–3.3 пункта 3 Инструкции

о порядке осуществления и размерах стимулирующих

и компенсирующих выплат педагогическим работникам и служащим, занятым

в образовании, бюджетных организаций, утвержденной постановлением

Министерства образования Республики Беларусь от 3 июня 2019 г.

№ 71, – в размерах, установленных по второй

квалификационной категории; - доплата за работу в сельской местности

в соответствии с пунктом 11 Инструкции о размерах

и порядке осуществления стимулирующих и компенсирующих выплат

работникам бюджетных организаций – в размере 10 процентов оклада.

6. Иные стимулирующие и компенсирующие выплаты

предусматриваются при наличии оснований для их установления

в размерах в соответствии с законодательством.

ГЛАВА 3

РАСЧЕТ ПЛАНОВОГО ФОНДА ОПЛАТЫ ТРУДА

7. Плановый фонд оплаты труда включает:

- плановые средства на выплату окладов работников;

- плановые средства на осуществление всех видов

стимулирующих и компенсирующих выплат; - плановые средства на осуществление единовременной выплаты

на оздоровление; - плановые средства на оказание материальной помощи;

- средства на оплату труда работников, исполняющих

обязанности (замещающих) временно отсутствующих работников в связи

с предоставлением отпусков, профессиональной подготовкой, переподготовкой,

повышением квалификации, стажировкой (далее – работники, исполняющие

обязанности временно отсутствующих работников); - средства на оплату педагогической нагрузки, выполненной

педагогическими работниками сверх уменьшенной педагогической нагрузки,

в соответствии с частью четвертой пункта 8 Инструкции

о порядке оплаты труда педагогических работников с учетом

педагогической нагрузки, утвержденной постановлением Министерства образования

Республики Беларусь от 30 марта 2007 г. № 25.

8. Расчет планового фонда оплаты труда

на финансовый год осуществляется на основании среднегодовой штатной

численности работников.

Среднегодовая штатная численность работников определяется как

среднее арифметическое значение, исчисленное исходя из планируемой штатной

численности работников на 1-е число каждого месяца календарного года.

9. Сумма окладов работников в месяц определяется

как сумма средств, полученных путем умножения базовой ставки

на коэффициенты тарифных разрядов тарифной сетки (кратных размеров базовой

ставки по профессиям рабочих) по каждой должности служащего

(профессии рабочего), включенной в штатное расписание

на 1 января, и на количество штатных единиц по каждому

наименованию должности служащего (профессии рабочего).

10. Плановые средства на выплату окладов

работников в расчете на планируемый календарный год исчисляются

исходя из суммы окладов работников в месяц, умноженной на 12

месяцев.

11. Плановые средства на осуществление

единовременной выплаты на оздоровление (как правило, при уходе

в отпуск) определяются от суммы окладов работников в месяц

в установленном законодательством размере.

Плановые средства на осуществление единовременной выплаты

на оздоровление подлежат перерасчету:

- при изменении в течение календарного года условий оплаты

труда по должностям служащих (профессиям рабочих), которым выплаты

не осуществлялись; - при занятии в течение календарного года одной должности

служащего (профессии рабочего) несколькими работниками, которым осуществляется

единовременная выплата на оздоровление.

При последующем изменении условий оплаты труда после даты

начала отпуска перерасчет плановых средств на осуществление единовременной

выплаты на оздоровление не производится.

12. Плановые средства на оказание материальной

помощи, как правило, в связи с непредвиденными материальными

затруднениями определяются от среднемесячной суммы окладов работников

в установленном законодательством размере.

Среднемесячная сумма окладов работников рассчитывается как

произведение планируемой среднегодовой штатной численности работников

на средний оклад работника.

Средний оклад работника определяется путем деления суммы

окладов работников в месяц на число штатных единиц

на 1 января.

13. Плановые средства на осуществление всех

видов стимулирующих и компенсирующих выплат определяются как разница между

объемом бюджетных ассигнований, выделенных в установленном порядке

получателям бюджетных средств по бюджетным сметам, и плановыми

средствами на выплату окладов работников, на осуществление единовременной

выплаты на оздоровление, на оказание материальной помощи, средств

на оплату труда работников, исполняющих обязанности временно отсутствующих

работников, на оплату педагогической нагрузки, выполненной педагогическими

работниками сверх уменьшенной педагогической нагрузки.

В плановые средства на осуществление всех видов

стимулирующих и компенсирующих выплат включаются доплаты за работу

в ночное время или в ночную смену при сменном режиме работы, доплаты

за работу в государственные праздники, праздничные дни, плановые

средства на премирование, исчисленные в установленном

законодательством размере от суммы окладов работников.

14. Сумма средств на оплату труда работников,

исполняющих обязанности временно отсутствующих работников, исчисляется

по каждому наименованию должности служащего (профессии рабочего) путем

умножения количества штатных единиц по каждому наименованию должности

служащего (профессии рабочего), по которым планируется осуществление

исполнения обязанностей временно отсутствующих работников, на количество

дней исполнения обязанностей временно отсутствующих работников

и на средний размер оплаты труда одному работнику в день.

Средний размер оплаты труда одному работнику в день

определяется путем деления среднего размера оплаты труда одному работнику

в месяц (оклада, стимулирующих выплат, компенсирующей выплаты

за особые условия труда), за исключением надбавки в соответствии

с абзацем третьим части первой пункта 3 части первой статьи 2612Трудового кодекса Республики Беларусь, на среднемесячное количество

рабочих дней.

15. Сумма средств на оплату педагогической

нагрузки, выполненной педагогическими работниками сверх уменьшенной

педагогической нагрузки, в соответствии с частью четвертой

пункта 8 Инструкции о порядке оплаты труда педагогических работников

с учетом педагогической нагрузки определяется в размере фактических

расходов по данным выплатам, сложившемся в предыдущем финансовом

году.

16. В случае изменения законодательства в части

размеров стимулирующих и компенсирующих выплат, не предусматривающего

выделения дополнительных бюджетных средств на эти цели, расчет плановых

средств на осуществление всех видов стимулирующих и компенсирующих

выплат осуществляется в соответствии с частью первой пункта 13

настоящей Инструкции в пределах выделенных бюджетных средств.

17. В случае изменения базовой ставки, штатной

численности работников, а также при изменении у работников отдельных

условий, учитываемых при определении размеров оплаты труда (в том числе

продолжительности стажа работы, квалификационной категории), фонд оплаты труда

на месяц пересчитывается и соответственно уточняется плановый фонд

оплаты труда на календарный год.

ГЛАВА 4

ОПРЕДЕЛЕНИЕ ПЛАНОВЫХ СРЕДСТВ ДЛЯ ОСУЩЕСТВЛЕНИЯ СТИМУЛИРУЮЩИХ

И КОМПЕНСИРУЮЩИХ ВЫПЛАТ

18. Объемы средств, направляемые на конкретные

виды стимулирующих и компенсирующих выплат, определяются исходя

из законодательно установленных размеров стимулирующих

и компенсирующих выплат и размеров стимулирующих

и компенсирующих выплат, определяемых руководителями бюджетных организаций

в пределах полномочий, предоставленных Указом Президента Республики

Беларусь от 18 января 2019 г. № 27, и с учетом

настоящей Инструкции.

Работникам учреждений образования, которым устанавливаются

нормы часов педагогической нагрузки за ставку, плановые средства для осуществления

стимулирующих и компенсирующих выплат определяются пропорционально

педагогической нагрузке.

19. Надбавка в соответствии с абзацем

третьим части первой пункта 3 части первой статьи 2612 Трудового

кодекса Республики Беларусь устанавливается (изменяется) руководителем

бюджетной организации в пределах средств, предусмотренных

в соответствии с законодательством на оплату труда

на соответствующий календарный год.

20. Средства на установление доплат

за работу в ночное время или в ночную смену при сменном режиме

работы предусматриваются в размерах согласно пункту 13 Инструкции

о размерах и порядке осуществления стимулирующих (кроме премий)

и компенсирующих выплат, предусмотренных законодательными актами

и постановлениями Совета Министров Республики Беларусь, утвержденной

постановлением Министерства труда и социальной защиты Республики Беларусь

от 3 апреля 2019 г. № 13, на основании определяемого

в бюджетной организации перечня должностей служащих (профессий рабочих),

по которым планируется работа в ночное время или в ночную смену

при сменном режиме работы.

21. Средства на установление доплат

за работу с вредными и (или) опасными условиями труда

предусматриваются в размерах, определяемых согласно постановлению Совета

Министров Республики Беларусь от 14 июня 2014 г. № 575

«О некоторых вопросах предоставления компенсаций по условиям труда»,

в зависимости от класса и степени вредности этих условий труда,

установленных при аттестации рабочих мест по условиям труда

на основании определяемого в бюджетной организации перечня должностей

служащих (профессий рабочих), по которым планируется работа

с вредными и (или) опасными условиями труда.

22. Средства на установление доплат

за работу в государственные праздники, праздничные дни

предусматриваются в размерах согласно постановлению Совета Министров

Республики Беларусь от 16 июня 2014 г. № 583

«Об установлении размера доплаты за работу в сверхурочное время,

государственные праздники, праздничные и выходные дни» на основании

определяемого в бюджетной организации перечня должностей служащих

(профессий рабочих), по которым планируется работа в государственные

праздники, праздничные дни.

23. В случае необходимости исполнения обязанностей

временно отсутствующих работников средства на оплату труда данных

работников предусматриваются исходя из среднего размера оплаты труда

(оклада, стимулирующих выплат, компенсирующей выплаты за особые условия

труда) по соответствующим должностям служащих (профессиям рабочих),

за исключением надбавки в соответствии с абзацем третьим части

первой пункта 3 части первой статьи 2612 Трудового кодекса

Республики Беларусь, на основании определяемого в бюджетной

организации перечня должностей служащих (профессий рабочих), по которым

планируется осуществление исполнения обязанностей временно отсутствующих

работников.

Одна из самых затратных статей бюджета любой организации — фонд оплаты труда. В связи с этим анализ ФОТ позволяет выявить резервы снижения расходов, оптимизировать затраты организации. По результатам анализа фонда оплаты труда корректируют ставки, оклады и расценки, исправляют ошибки, допущенные в начислении заработной платы работникам. Как провести такой анализ, рассмотрим в статье.

СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

В состав фонда оплаты труда бюджетной организации включают:

- прямую оплату труда по установленным окладам за отработанное время по бюджетной деятельности и выполненные работы, оказанные услуги по предпринимательской деятельности;

- стимулирующие и компенсационные выплаты;

- выплаты за непрерывный стаж;

- выплаты за труд в опасных условиях;

- выплаты за вредность;

- премии;

- единовременные поощрительные выплаты;

- доплату за работу в праздничные дни;

- надбавки за сверхурочную работу;

- надбавки за ночную работу;

- выплаты сотрудникам, принятым по совместительству, оформленным по договорам;

- гонорары за разовые услуги, консультации;

- выплаты за непроработанное время, если согласно действующему трудовому законодательству за работником сохраняется зарплата.

КАК АНАЛИЗИРОВАТЬ ФОНД ОПЛАТЫ ТРУДА

Основные задачи анализа расходов на оплату труда — проверка правильности и обоснованности начисленной зарплаты, использования статьи расходов «Заработная плата» согласно системе оплаты труда, действующей в организации.

Система оплаты труда — это документально оформленная «инструкция», как начислять зарплату сотруднику за конкретно отработанный период, которая содержит полный перечень параметров начисления и удержания денежных средств.

Согласно ст. 144 Трудового кодекса РФ (далее — ТК РФ) системы оплаты труда работников бюджетных учреждений устанавливаются:

- коллективным договором;

- нормативными правовыми актами;

- трудовыми соглашениями;

- Положением об оплате труда.

Фонд оплаты труда анализа можно анализировать по алгоритму:

Этап 1. Проверяем соответствие фактического фонда оплаты труда запланированному, устанавливаем причины отклонений.

Этап 2. Определяем абсолютное и относительное отклонение по фонду оплаты труда.

Этап 3. Оцениваем соотношение темпа роста средней заработной платы и производительности труда.

Основные источники информации для анализа расходов на оплату труда:

- данные бухгалтерского учета;

- оперативно-технические отчеты организации;

- данные отдела кадров, отдела труда и заработной платы.

Рассмотрим, что нужно делать на каждом этапе.

ПРОВЕРЯЕМ СООТВЕТСТВИЕ ФАКТИЧЕСКОГО ФОНДА ОПЛАТЫ ТРУДА ЗАПЛАНИРОВАННОМУ, УСТАНАВЛИВАЕМ ПРИЧИНЫ ОТКЛОНЕНИЙ

По видам начислений

Проанализируем и сопоставим фактический фонд оплаты труда по видам начислений с плановыми показателями и определим причины отклонений. Для этого сформируем свод начисленной заработной платы (табл. 1).

|

Таблица 1. Сравнение фактических показателей с плановыми по видам начислений за первый квартал 2021 г., руб. |

|||

|

Вид начислений |

План |

Факт |

Отклонение (перерасход +/экономия –) |

|

294 Оклад |

6 478 504,00 |

6 413 718,96 |

–64 785,04 |

|

129 Категория |

735 090,50 |

724 020,62 |

–11 069,88 |

|

121 Вредность |

104 320,00 |

104 320,00 |

0,00 |

|

278 Стаж |

781 692,30 |

768 921,20 |

–12 771,10 |

|

140 Отпуск |

958 678,16 |

956 415,47 |

–2262,69 |

|

162 Дополнительный отпуск |

375 560,10 |

374 320,00 |

–1240,10 |

|

157 Персональная надбавка |

72 320,00 |

72 320,00 |

0,00 |

|

180 Премия |

180 970,00 |

180 970,00 |

0,00 |

|

170 Средний заработок за неотработанное время |

243 360,00 |

286 830,00 |

43 470,00 |

|

280 Больничный лист за 3 дня |

126 351,95 |

126 351,95 |

0,00 |

|

199 Районный коэффициент |

1 252 934,52 |

1 238 740,62 |

–14 193,90 |

|

115 За работу в праздничные дни |

20 658,70 |

20 658,70 |

0,00 |

|

Вознаграждение по гражданско-правовым договорам |

342 000,00 |

342 000,00 |

0,00 |

|

Итого начислено |

11 672 440,23 |

11 609 587,52 |

–62 852,71 |

|

190 Больничный |

390 000,00 |

388 276,00 |

–1724,00 |

|

НДФЛ |

1 517 417 |

1 509 246 |

–8171 |

Из таблицы 1 следует, что по организации получилась экономия фонда оплаты труда в сумме 62 852,71 руб.

Сопоставление плановых назначений и фактически начисленных показателей говорит о том, что оплата по окладам составила экономию в размере 64 785,04 руб. за счет ушедших в декрет сотрудников (вакантные ставки). Эта причина повлияла и на снижение доплат за квалификационную категорию (экономия — 11 069,88 руб.) и стаж (экономия — 12 771,10 руб.).

Экономия получилась по основному отпуску (2262,69 руб.) и дополнительному отпуску (1240,10 руб.).

Фактические начисления среднего заработка за неотработанное время создали перерасход на 43 470 руб. Причина в том, что в плане не предусмотрели учебу сотрудницы по повышению квалификации.

Запланированный фонд оплаты по договорам гражданско-правового характера соответствует фактическому исполнению.

В целом за первый квартал 2021 г. получилась небольшая экономия. Тем не менее из сложившихся позиций по начислениям нужно выяснить причины отклонений по экономии и перерасходу, учесть их при последующем планировании или скорректировать план до конца финансового года.

По каждому сотруднику

Анализировать ФОТ целесообразно не только по видам начислений, но и отдельно по каждому сотруднику. Выявив ошибки, корректируют ставки, оклады, стимулирующие и компенсационные выплаты.

Сделаем анализ ФОТ по сотруднику организации Крылову О. П. и выясним причины перерасхода. Обратимся к табл. 2.

|

Таблица 2. ФОТ сотрудника Крылова О. П., руб. |

|||

|

Наименование составной части зарплаты |

Фактически начислено |

Размер начисленной зарплаты, который должен быть по плану |

Перерасход |

|

Оклад |

10 2601 |

84002 |

1860 |

|

Доплата за категорию |

1539 |

0 |

1539 |

|

Вредность (5 %) |

513 |

420 |

93 |

|

Надбавка за выслугу лет к окладу (15 %) |

1539 |

1260 |

279 |

|

Уральский коэффициент (15 %) |

2078 |

1512 |

566 |

|

Итого месячный ФОТ сотрудника |

15 929 |

11 592 |

4337 |

Примечания:

- Оклад за первую квалификационную категорию.

- Оклад без квалификационной категории.

В результате анализа фонда оплаты труда Крылова О. П. выявлен факт излишне начисленной зарплаты (перерасход за месяц — 4337 руб.). Причина перерасхода — фактическое начисление зарплаты Крылову О. П. по первой квалификационной категории (15 929 руб.), в то время как в штатном расписании он числился без квалификационной категории (с зарплатой 11 592 руб.).

В последующих месяцах нужно сделать корректировку с правильным начислением заработной платы.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2021.

Расскажем бухгалтерам и собственникам, что включает фонд оплаты труда, чем он отличается от фонда заработной платы, как его считать, и зачем вообще это нужно.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) — это общая сумма денег, которую потратило предприятие на выплаты своему наемному персоналу за определенный период времени. Бухгалтеры учитывают такие расходы в составе расходов по обычным видам деятельности (п. 8 приказа Минфина от 06.05.1999 № 33н — ПБУ 10/99).

Понятие ФОТ неразрывно связано с трудовыми отношениями. Выплаты исполнителям по договорам ГПХ в него не входят. Что же тогда включают в ФОТ?

Во-первых, зарплату штатных работников, а во-вторых, различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например: за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Бухгалтер получит эти данные из регистров учета: просуммирует кредит счета 70 «Расчеты с работниками по оплате труда» (а также 73 «Расчеты с персоналом по прочим операциям», если, например, в ФОТ предприятия входят компенсации и т. д.) в корреспонденции со счетами:

- 08 — «Вложения во внеоборотные активы»;

- 20 — «Основное производство»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 91 — «Прочие доходы и расходы» и т. д.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

Проще говоря:

ФЗП = Зарплата + Доплата + Трудовая премия

Тогда как,

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27.11.2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

|

Показатель, млн руб. |

2019 год |

2020 год |

Изменение, % |

|

Выручка |

500 |

520 |

+4 |

|

Общие расходы |

380 |

410 |

+7,89 |

|

в том числе ФОТ: |

180 |

200 |

+11 |

|

оклады |

130 |

120 |

-7,69 |

|

премии |

40 |

55 |

+37,5 |

|

дополнительные выплаты |

10 |

10 |

— |

Из таблицы видно, что темпы рост ФОТ опередил темп рост выручки. Причем рост ФОТ обусловлен изменением его структуры. Оклады стали ниже, тогда как премиальная часть резко выросла. Если структуру зарплат не скорректировать, финансовое состояние предприятия будет ухудшаться.

Вывод

ФОТ — сумма, которую потратило предприятие на выплаты своему персоналу за определенный период. Состав ФОТ каждое предприятие определяет самостоятельно. В ряде случаев банки или государственные структуры могут запросить у предприятия сведения о размере ФОТ. Бухгалтеру размер ФОТ нужен для подготовки некоторых форм отчетности. А руководители, зная размер ФЗП и ФОТ, могут оценить финансовое состояние предприятия и спланировать бюджет на будущий период.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!