Рабочая инструкция

Система менеджмента качества

Передача готовой продукции

1.ЦЕЛЬ

Определить порядок передачи готовой продукции из производства на склад готовой продукции.

2.ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

- СТП — стандарт предприятия;

- РИ — рабочая инструкция;

- ОКК — отдел контроля качества;

- ЦПМ — цех поверхностного монтажа;

- ЦСиМ — цех сборки и монтажа;

- СГП — склад готовой продукции.

3.OTBETCTBEHHOCTЬ

Ответственность за функционирование процедуры несут Директор по производству и начальник склада готовой продукции.

Положения инструкции распространяются на всех участников процесса передачи готовой продукции из производства на склад готовой продукции.

4.ПОКАЗАТЕЛИ ПРОЦЕССА

Количество зарегистрированных сбоев процесса (когда продукция произведена, но не передана на склад).

5.ОПИСАНИЕ ПРОЦЕССА

5.1 Передача продукции на склад готовой продукции производится дважды в день:

с 12:30 до 13:00 и

с 16:30 до 17:00.

5.2 Мастер производственного участка, в ведении которого находится собранное изделие. Ежедневно не менее, чем за 20 минут до начала планового интервала времени передачи предъявляет продукцию контролерам ОКК для проведения выходного контроля.

5.3 Принятая ОКК готовая продукция, успешно прошедшая окончательную проверку контролерами на внешний вид, комплектность и наличие необходимых штампов на коробках и упаковочных листах. Сотрудниками производства (ЦПМ, либо ЦСиМ) под руководством мастера, отвечающего за данное изделие, не позднее, чем за 10 минут до начала планового интервала времени передачи размещается на поддонах в зоне передачи готовой продукции.

5.4 На готовую продукцию кладется бирка «OK. Ha склад», после чего контролер ОКК вызывает ответственного за передачу готовой продукции сотрудника производства (инженера по учету), который должен оформить перемещение в ЕРР-системе.

5.5 Складская приемка по количеству

Инженер по учету производства оформляет документы на передачу готовой продукции (на каждое наименование изделия — отдельная накладная перемещения) и не позднее, чем за 15 минут до окончания временного окна передачи вызывает сотрудника СГП.

Не вывозя продукцию на открытое пространство, сотрудники СГП в присутствии инженера по учету производства производят ее проверку по наименованию и количеству. При совпадении наименования и количества изделий с указанными в накладной перемещения сотрудники СГП по одному наименованию перемещают изделия на погрузчик, после чего ответственный сотрудник склада подписывает предоставленную ему производством накладную.

После этого (B вечерний интервал передачи — до 17:00) готовая продукция силами сотрудников СГП перемещается на склад готовой продукции в отведенную для нее зону.

5.6. Сразу после подписания сотрудником склада последней накладной перемещения продукции на склад из имеющихся инженер по учету производства завершает операцию перемещения в БНР-системе.

5.7. Вся готовая продукция хранится на складе готовой продукции в соответствии с СТП «Организация хранения готовой продукции и комплектующих».

5.8. Отгрузка готовой продукции со склада потребителям описана в СТП «Отгрузка готовой продукции».

5.9. Положения, которые требуют особого внимания:

5.9.1 Во время передачи продукции следует удостовериться в правильности обозначений ее наименования и количества на маркировке.

5.9.2 Перемещение продукции должно производиться только с помощью подходящего инструмента с использованием специальных настилов и при соблюдении необходимых мер предосторожности.

5.9.3 При перемещении продукции нельзя допускать механических повреждений и намокания упаковки.

5.9.4 Во временные интервалы передачи продукции должно быть обеспечено свободное и очищенное от природных осадков и мусора пространство на протяжении от зоны готовой продукции производства до склада готовой продукции. Ответственность за это несет начальник АХО.

5.9.5 В дни плановых отгрузок продукции потребителю временные интервалы передачи изделий на склад готовой продукции, указанные в п.5.1, по договоренности руководителей СГП и производства могут быть смещены (в случае вечернего перемещения — продукция должна быть перемещена на склад готовой продукции до 9:30 следующего рабочего дня).

6.ССЫЛКИ

- СТП Организация хранения готовой продукции и комплектующих;

- СТП Отгрузка продукции.

Любое предприятие, осуществляющее свою деятельность на коммерческой основе, выпускает для продажи некоторый продукт. Это — разного рода товары, запчасти и материалы к ним, или услуги и определенные виды работ. По этой причине необходим грамотный учет готовой продукции для эффективной деятельности предприятия.

Как определить остатки готовой продукции на складе при расчете налога на прибыль?

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.

Посмотреть ответ

Оформление готовой продукции и первичная документация

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Как отразить в бухгалтерском учете излишки, потери и недостачи готовой продукции, выявленные при инвентаризации?

Поступление на склад готовой продукции

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и Приемо-сдаточный акт, упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета (форма М-17) или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Отгрузка со склада реализации

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (форма М-19), накладной на отпуск материалов на сторону (форма М-15) и приказа-накладной. Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров. Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Оформление процесса перемещения товара покупателю выполняется с помощью товарно-транспортной накладной по форме 1-Т и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

Учет готовой продукции

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли. В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах. Оценка ГП может производиться любым из нижеописанных методов:

Фактическая себестоимость

- Фактическая производственная себестоимость. Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

- Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

Какие затраты формируют полную себестоимость готовой продукции?

По учетным ценам

- Плановая производственная себестоимость. Метод применим при больших производственных объемах. Суть метода заключается в определении разницы между фактической и учетной себестоимостью, которую затем необходимо списать. Выполняются проводки по счету 40 «Выпуск продукции (работ, услуг)» либо по счету 43 «Готовая продукция».

- Оценка по оптовым, договорным ценам. Применима при стабильности отпускных цен. Но при этом она не характеризует себестоимость ГП. Метод основывается на разнице видов себестоимости, которая чаще всего бывает отрицательной.

- Оценка по розничным ценам. Принцип работы метода аналогичен вышеописанным в данной категории. Активно применяется на сегодняшний день.

ВАЖНО! При определении учетных цен номенклатуры важно придерживаться определенного соотношения фактической и учетной себестоимости. Другими словами, продукция, имеющая одинаковую фактическую себестоимость должна иметь одинаковую учетную цену.

Учет готовой продукции в проводках

Для синтетического учета материально-производственных запасов в бухучете применяются счет 40 «Выпуск продукции (работ, услуг)» или счет 43 «Готовая продукция».

Счет 40 является активно-пассивным. Его используют с целью сбора общих сведений о произведенных продуктах, работах и услугах за отчетный период. В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

Оприходование ГП по учетным ценам выполняется такой проводкой:

- Дт 43 Кт 40

Фактическая себестоимость ГП учитывается так:

- Дт 40 Кт 20

На конец отчетного периода по счету 40 выявляется отклонение (сальдо), которое нужно списать. Если прослеживается перерасход (сальдо дебетовое), это отражается проводкой:

- Дт 90-2 Кт 40

Иначе (при экономии) отклонение списывается путем сторно следующим образом:

- Дт 90-2 Кт 40

Счет 40 закрывается и, в результате, сальдо не имеет.

Списание нормативной себестоимости реализованной ГП проводится:

- Дт 90-2 Кт 43

Выпущенную продукцию можно учитывать сразу на счете 43 «Готовая продукция». Счет 40 в данном случае нужен не будет.

- Дт 43 Кт 20

Этой проводкой приходуется ГП по учетным ценам. В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. Если имеет место перерасход, то делают еще одну запись, списав отклонение на дебетовый счет: Дт 43 Кт 20. Иначе делается сторно.

На реализованную продукцию себестоимость списывается проводкой:

- Дт 90-2 Кт 43

Аналогичным способом списывается перерасход. Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

- Дт 90-2 Кт 43

Как в налоговом учете отражать реализацию готовой продукции?

Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

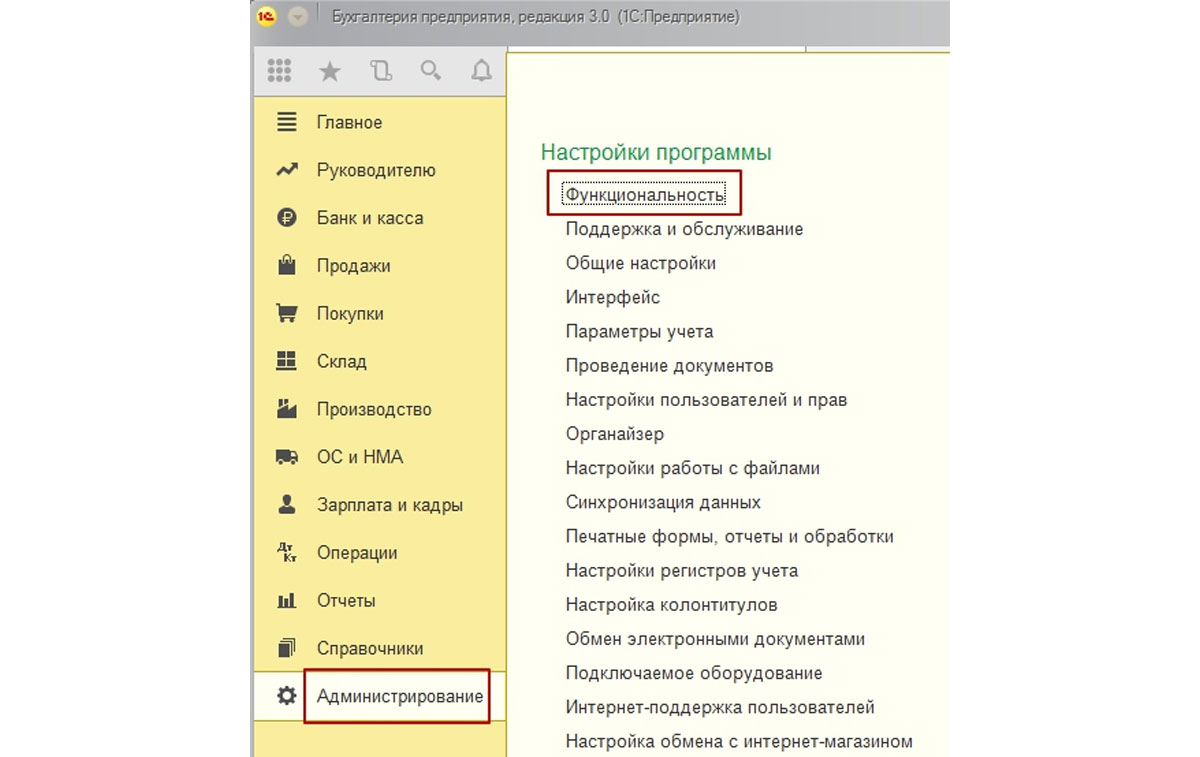

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

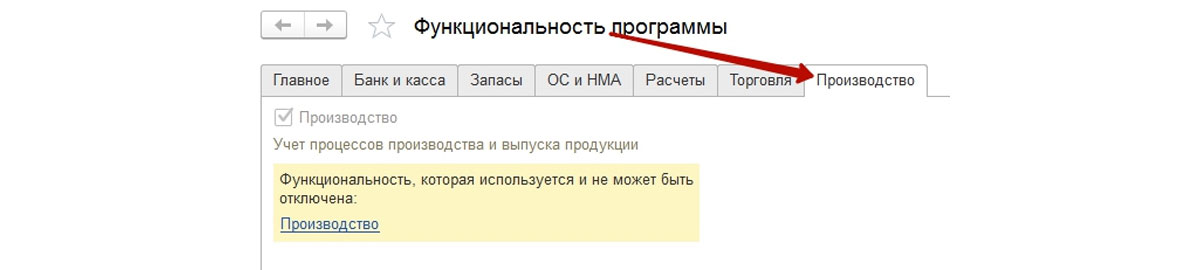

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным. Если функционал программы в части производственного учета вызвал у вас вопросы, обратитесь на нашу линию консультаций 1С 8, мы с радостью вам поможем.

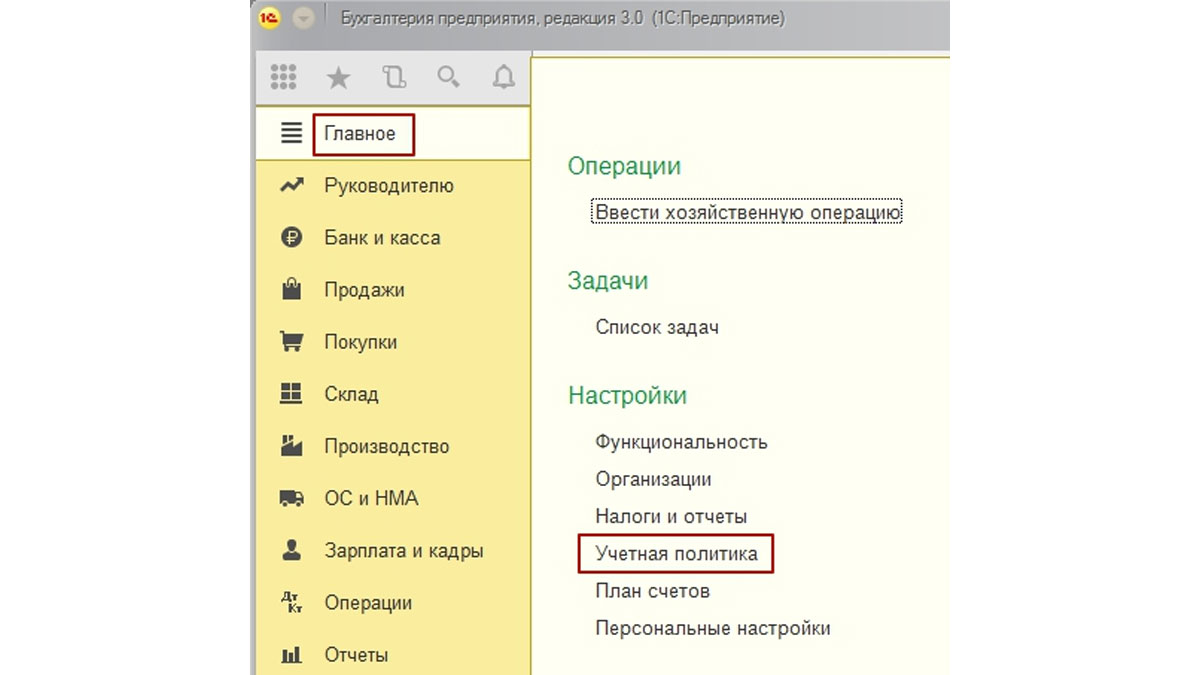

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

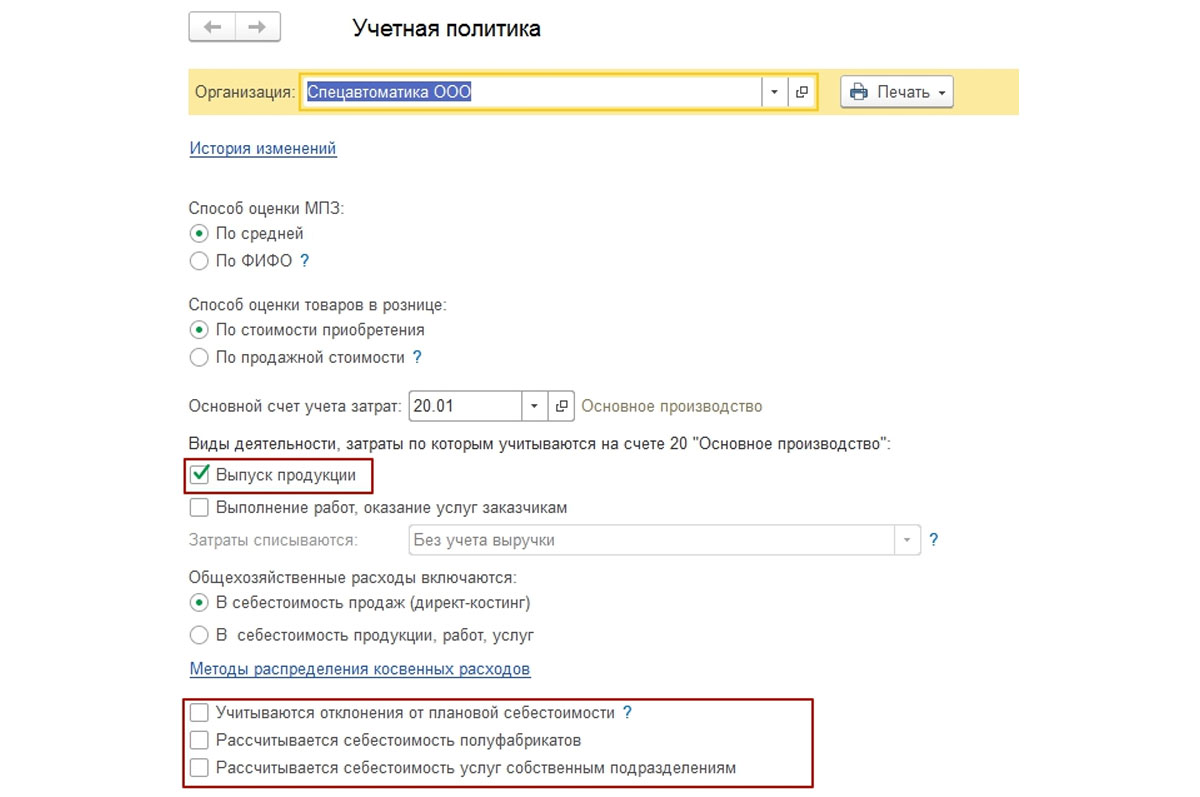

Учетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.

Мы рассматриваем вариант без применения счета 40, встречных выпусков и полуфабрикатов.

Данный шаг завершен, необходимые настройки политики мы выполнили.

Бесплатная

консультация

эксперта

Елена Мамукова

Консультант

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Шаг 3: регистрируем выпуски по плановой себестоимости

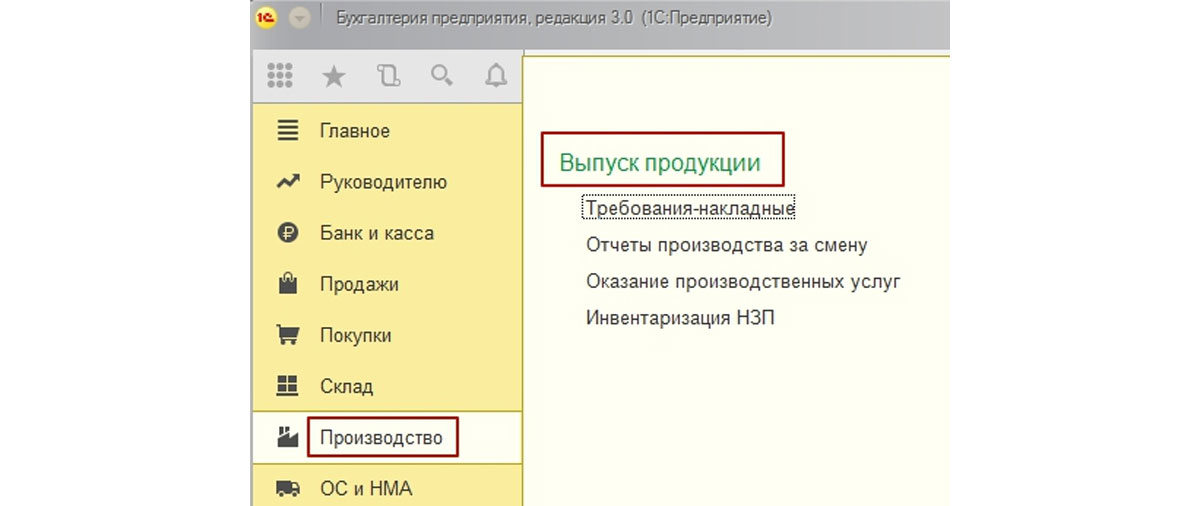

В главном меню системы раздел «Производство» отвечает за учет производственных процессов, а непосредственно выпуску посвящен отдельный подраздел.

- Требование-накладная – позволяет регистрировать передачу материалов в производство или любое другое списание их на затраты. Выпуск можно зарегистрировать без него, но это зависит от постановки производственного бизнес-процесса;

- Отчет производства за смену – регистрирует выпуск по плановой с/с и одновременно списать материалы на производство.

Разберем подробно работу с отчетом производства за смену.

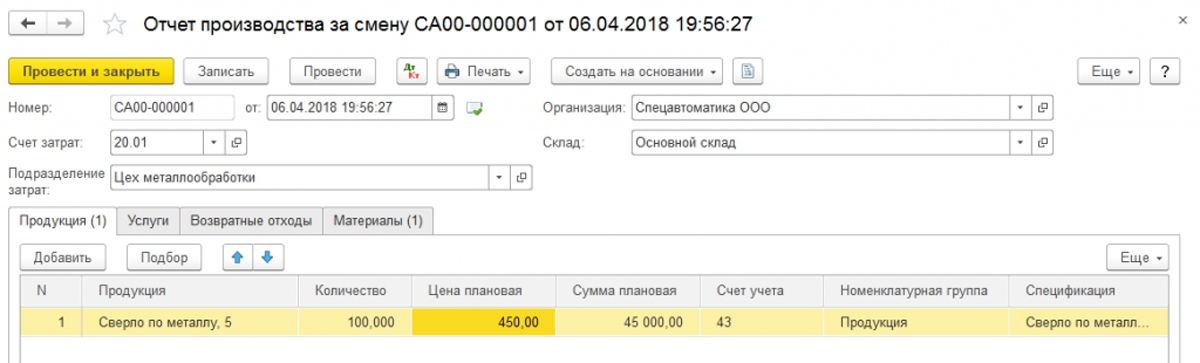

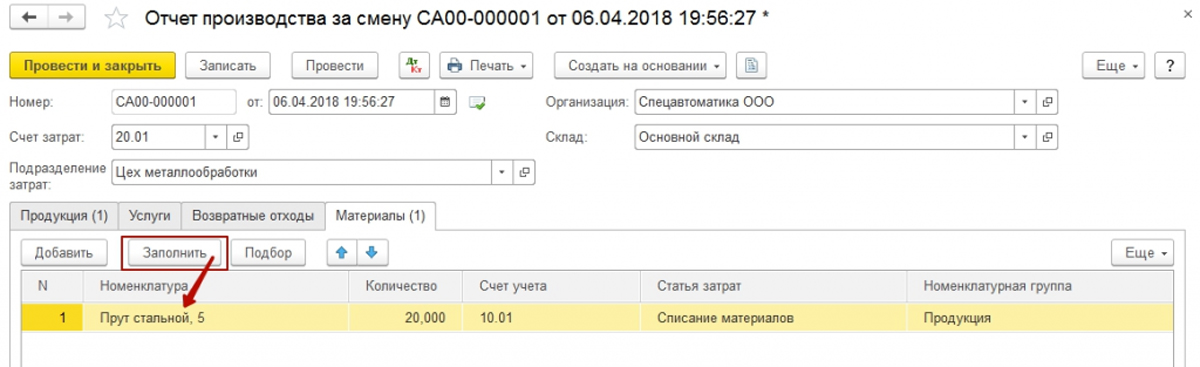

Создадим новый документ и заполним его с учетом выпуска одного вида товаров по простой производственной спецификации.

В шапке кроме названия фирмы и склада, откуда берется материал и куда помещаются выпущенные товары, потребуется указать счет затрат и производственное подразделение затрат.

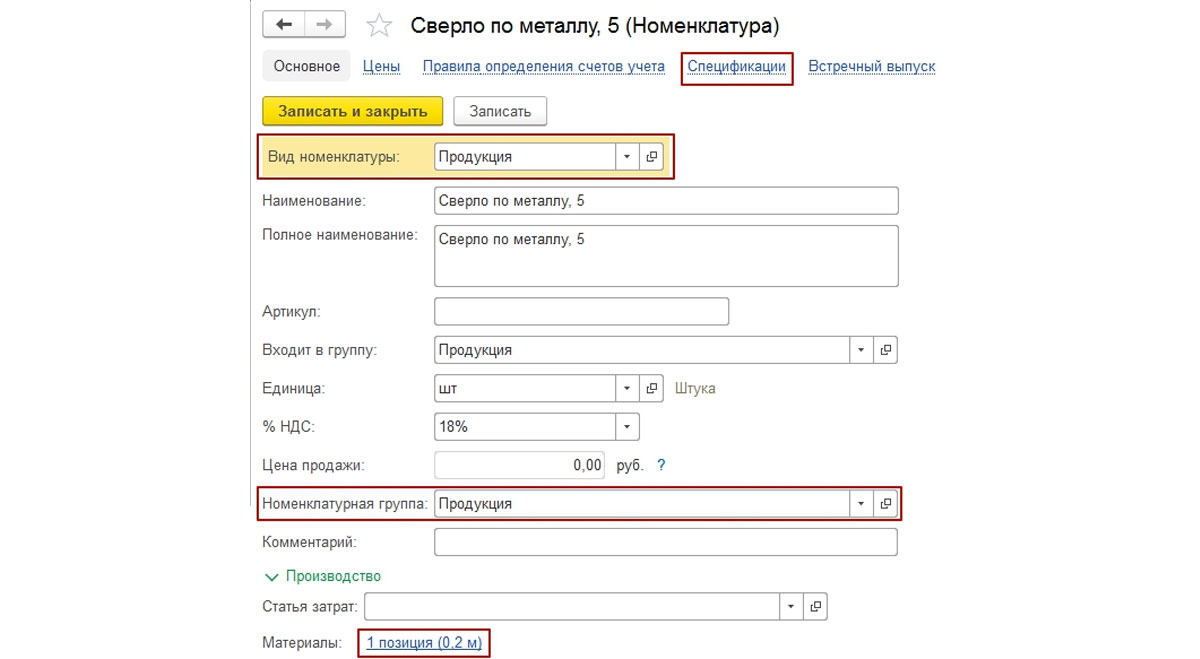

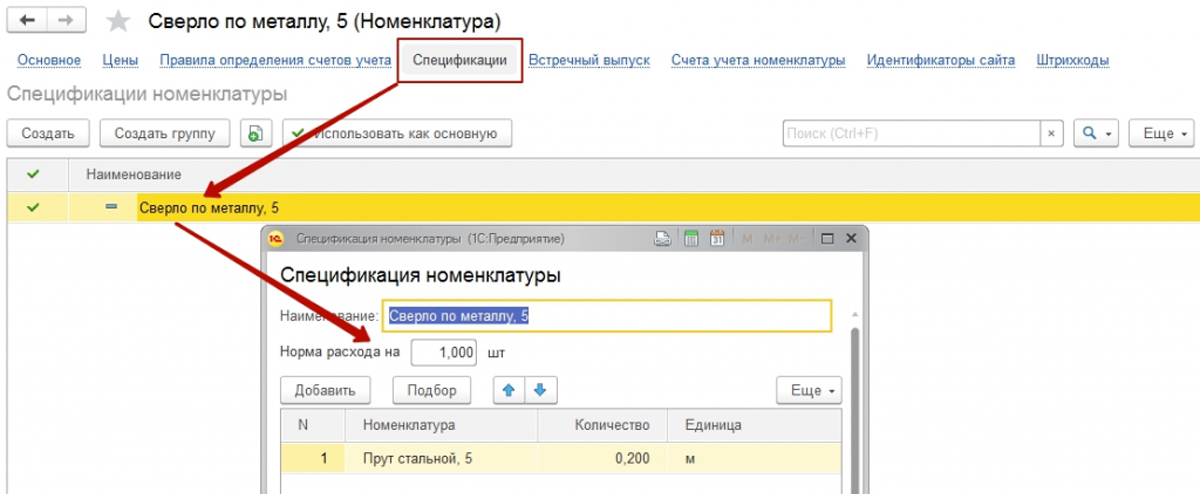

Для заполнения табличной части в систему должны быть внесены показатели в номенклатурный справочник, в которых будет содержаться информация о разновидностях выпускаемых товаров.

Карточка номенклатуры обязательно должна иметь вид «Продукция». Для обособленного учета на счете затрат основного производства необходимо заполнить номенклатурную группу. Для списания материалов на выпущенную продукцию автоматом требуется заполнение спецификации, которую можно создать непосредственно из этой карточки.

Следующее наше действие занести в табличку «Продукции», количество выпуска, проставить плановую цену, спецификацию. Строки «Счет учета» и «Номенклатурная группа» заполнятся автоматом по данным карточки номенклатуры.

Для списания материалов и внесения их в состав с/с заполняется закладка «Материалы». При наличии спецификации заполнение произойдет автоматически по кнопке «Заполнить».

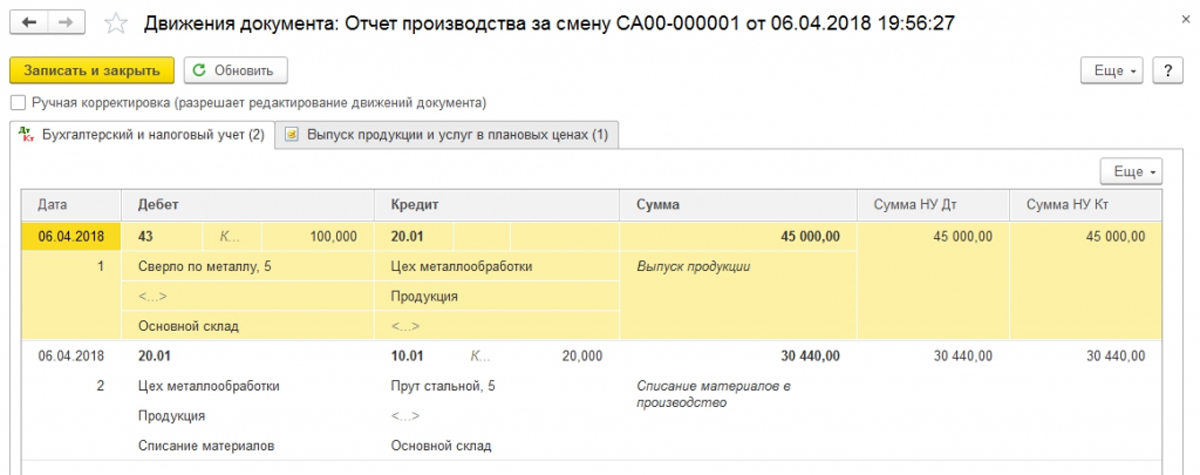

Закончить данный шаг учета следует проведением созданной формы. Сформированные этим проводки отражают учет производства и выпуска готовой продукции в 1С 8.3.

Анализируя проводки, видим, что по кредиту счета 20 отражена плановая стоимость, а по дебету 20 счета собраны фактические затраты. Для корректного расчета нужно понять фактическую себестоимость готовых товаров.

Шаг 4: рассчитываем фактическую себестоимость продукции

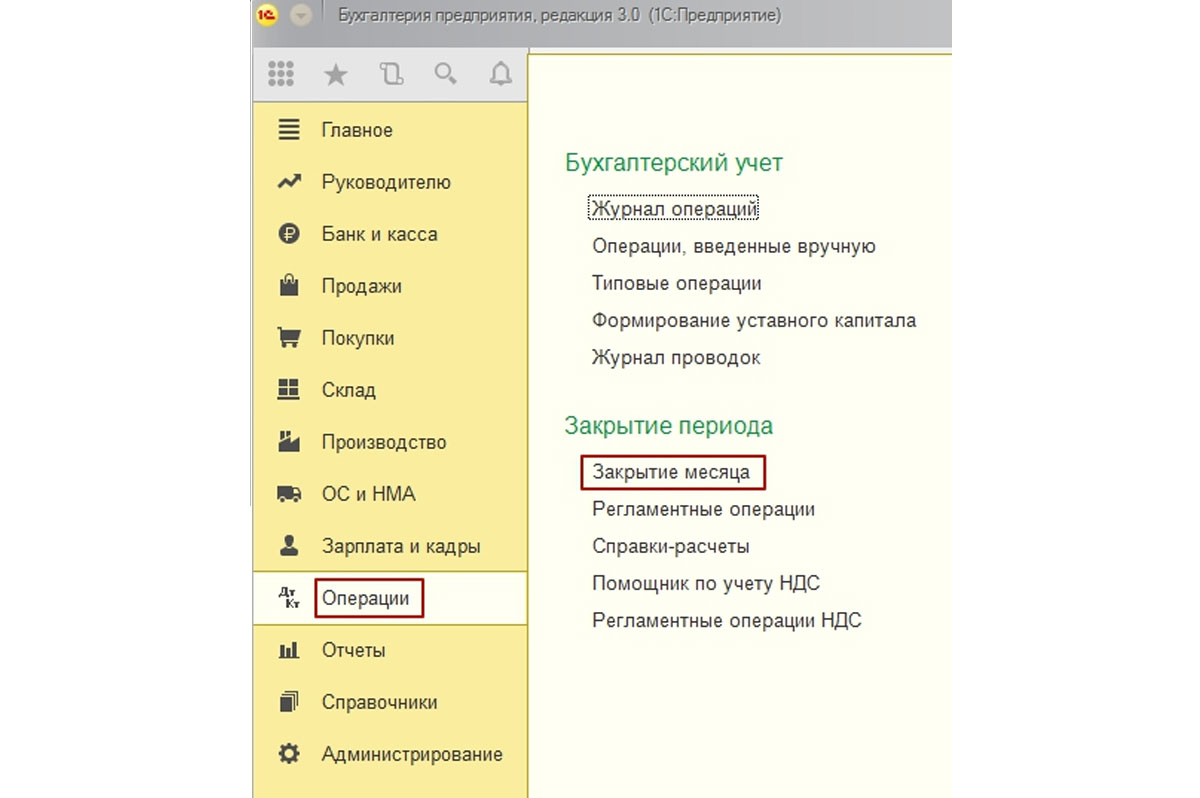

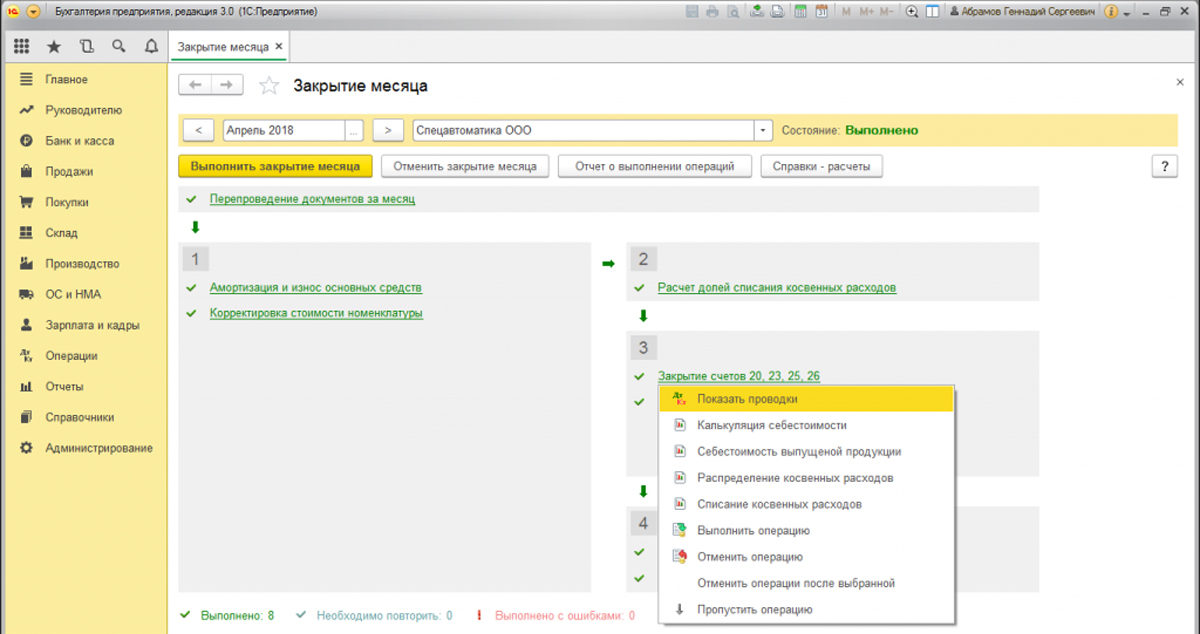

Перед расчетом фактической с/с в системе должны быть отражены все необходимые затраты по счету основного производства. Кроме сырья, это может быть зарплата рабочих, амортизация оборудования, прочие расходы. Этот расчет запускается через «Закрытие месяца».

Расчет текущего возможен при выполненных расчетах предыдущих периодов.

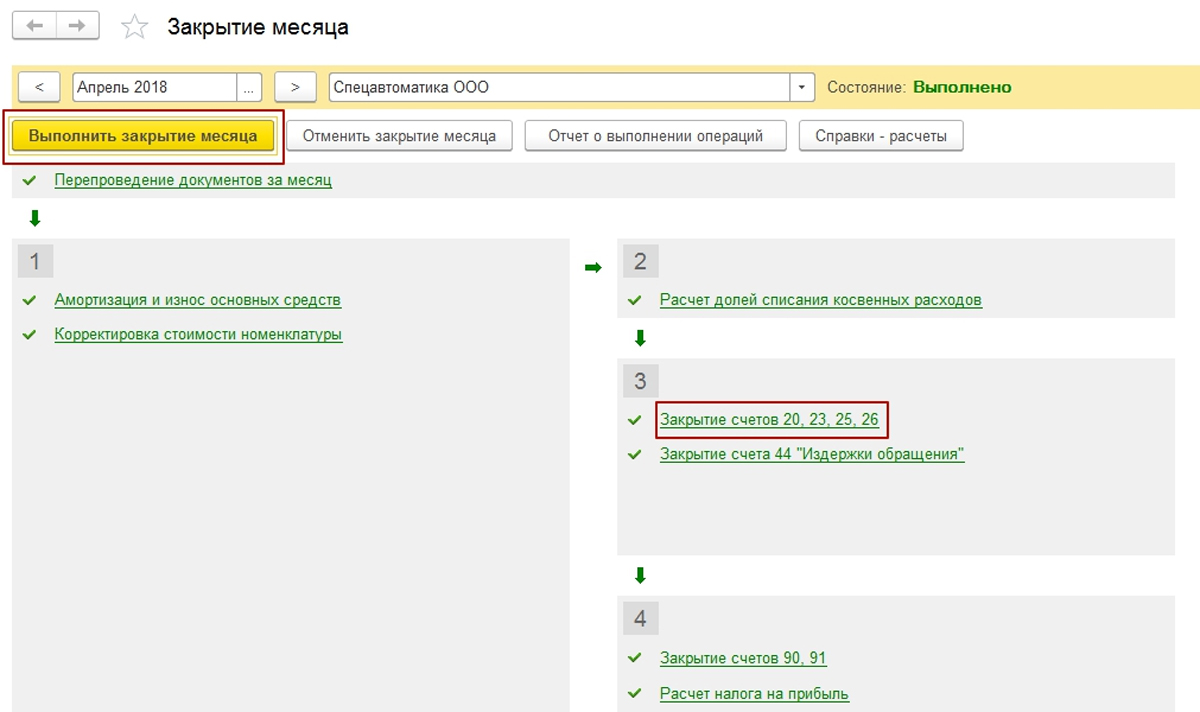

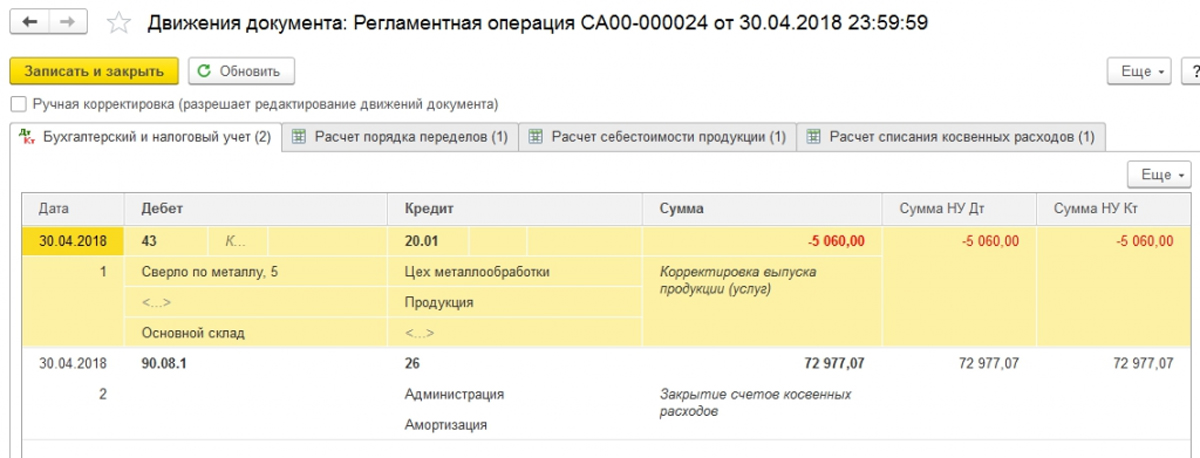

Если закрытие периода выполнено без ошибок, то все операции отражаются зеленым цветом. Для проверки расчета себестоимости посмотрим, какие проводки сформировались по закрытию затратных счетов. Для этого выберем соответствующую операцию «Показать проводки».

Расчетом произведена корректировка выпуска, это отражено в первой проводке. Проводка формирует сторнировочную запись, т.к. плановая себестоимость оказалась больше фактических затрат.

Шаг 5: анализируем отчеты по фактической себестоимости товаров

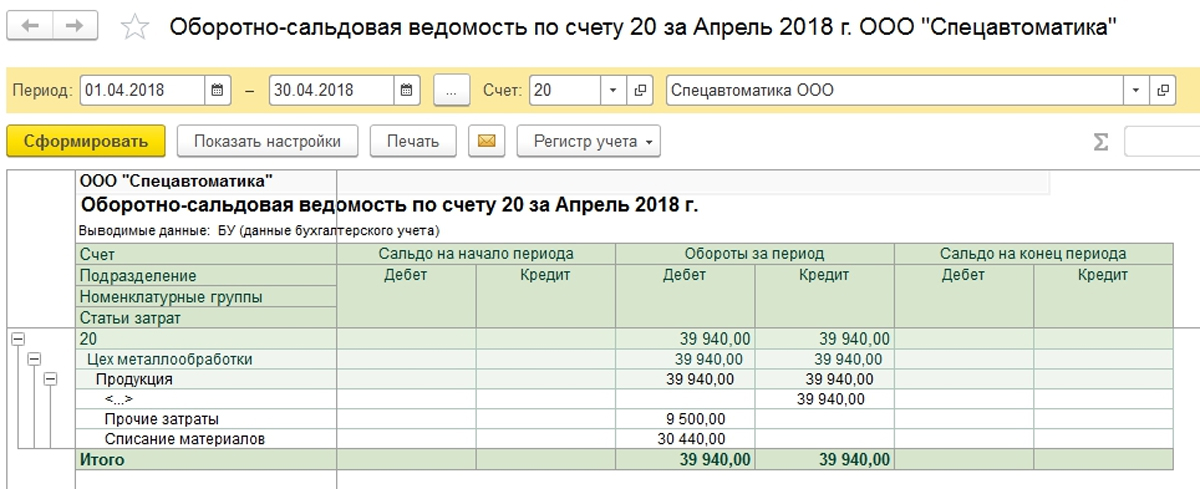

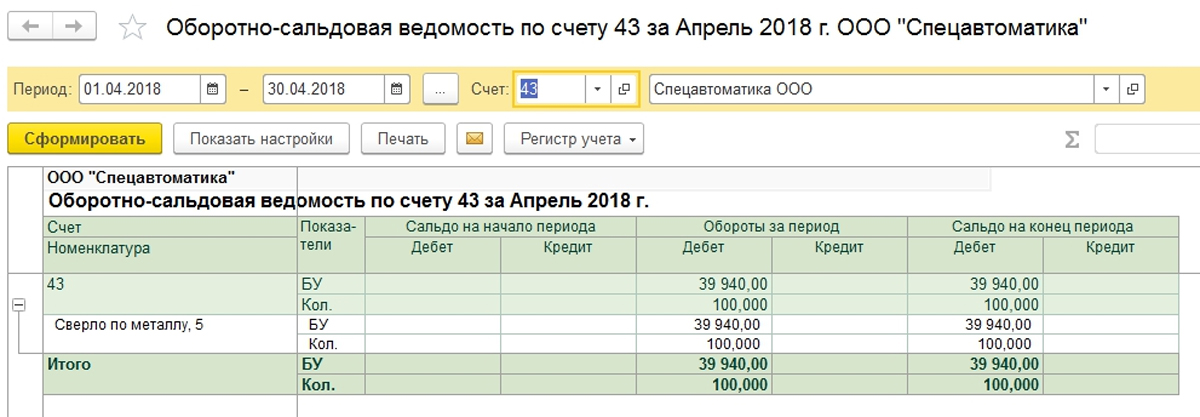

В завершение нам осталось сделать бухотчеты по счетам затрат и готовым товарам. Ранее, в нашем примере, мы не отражали незавершенное производство, допустив, что вся продукция выпущена на склад и в цехах предприятия не осталось не переработанного сырья. Это означает, что сальдо счета основного производства должно быть нулевым, а фактическая себестоимость выпуска сформировалась на счете готовых товаров.

Видим, что счет 20 закрыт.

Фактическая себестоимость выпуска равна оборотам по счету 20.

Расчет произведен корректно. Следующим этапом станет учет реализации готовой продукции в 1С 8.3. Если у вас остались вопросы по учету готовой продукции, обратитесь к нашим специалистам по обслуживанию программы 1С, мыс радостью вам поможем.

Добавить в «Нужное»

Первичные документы по учету готовой продукции

Готовая продукция – часть материально-производственных запасов организации, бухгалтерский учет которой ведется на активном синтетическом счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О документальном оформлении движения готовой продукции расскажем в нашей консультации.

Документы по готовой продукции: поступление и текущий учет

В основе документооборота готовой продукции – схемы организации процесса производства, выпуска готовой продукции и ее перемещения, в т.ч. реализации. Эти схемы зависят от вида производства, масштабов деятельности, стиля управления и многих других факторов.

Как и любые иные факты хозяйственной жизни, операции с готовой продукцией в организации подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом организация не обязана применять унифицированные первичные учетные документы, а может разработать такие документы самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, Информация Минфина № ПЗ-10/2012). В любом случае, применяемая для документального оформления движения готовой продукции и товаров первичка должна быть закреплена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых формах первичных учетных документов, применяемых организациями для учета готовой продукции. Конкретный перечень таких документов зависит от специфики организации.

В основе документального оформления выпуска готовой продукции лежат приемо-сдаточные накладные, акты и иные аналогичные документы, которыми подтверждаются производство готовой продукцией, ее приемка и сдача на склад. При этом в указанных документах учет выпускаемой готовой продукции должен вестись как в количественном исчислении, так и в стоимостном выражении. В качестве первичного учетного документа, подтверждающего передачу готовой продукции из производства в места хранения (на склад) может использоваться унифицированная форма накладной на передачу готовой продукции в места хранения (форма № МХ-18) (Постановлением Госкомстата от 09.08.1999 № 66).

Для контроля движения готовой продукции на складе может быть заведена карточка складского учета, записи в которую производятся на основании приходно-расходных документов по движению готовой продукции. Для разработки такой карточки может использоваться форма унифицированной карточки учета материалов № М-17 (Постановление Госкомстата от 30.10.1997 № 71а).

Для документального оформления готовой продукции в части ее внутрискладского движения может применяться требование-накладная (форма № М-11). Этим документом может оформляться передача готовой продукции от одного МОЛ к другому. Для этих же целей организация может использовать накладную на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) (Постановлением Госкомстата от 25.12.1998 № 132).

Документальное оформление реализации продукции

Документальное оформление реализации готовой продукции, как правило, состоит в заполнении товарной накладной по форме № ТОРГ-12 (Постановление Госкомстата от 25.12.1998 № 132). Такая накладная обычно составляется в 2-х экземплярах. Первый экземпляр остается у организации-продавца (является основанием для списания продукции), а второй передается покупателю (является основанием для оприходования им приобретаемых товаров).

Какие документы составляются при инвентаризации готовой продукции, мы рассматривали в отдельном материале.

Готовая продукция (ГП) — это товары, которые компания производит для дальнейшей реализации. Неважно, насколько сложен продукт для производства. В качестве ГП могут выступать спички или электромобили и ракеты. Расскажем, как вести учет готовой продукции.

Бухгалтерские счета для учета готовой продукции

Сведения о произведенных продуктах хранятся на счете 43 «Готовая продукция». Применяют этот счет производственные предприятия, которые самостоятельно создают продукцию. При этом стоимость или сложность продукта роли не играют.

Готовая продукция для одной компании может быть сырьем для другой. Например, для мукомольного завода мука — это готовая продукция. А вот для фабрики по производству пряников — это сырье.

Важно! Предприятия сферы торговли счет 43 не используют. Для учета товаров для перепродажи они используют счет 41 “Товары”.

Аналитический учет по счету 43

Продукция на счете 43 учитывается в натуральном и денежном выражении по каждой номенклатуре. При этом аналитику можно строить по складам, производственным подразделениям, номенклатурным группам и так далее.

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

Учет реализации готовой продукции

После выпуска продукции на счете 43 образуется остаток. Это то количество готовой продукции, которое есть в распоряжении компании и которое можно продать. При реализации бухгалтерия строит проводку:

Дт 62 Кт 90.1 — получен доход от продажи продукции

После этого бухгалтер списывает себестоимость проданной продукции:

Дт 90.2 Кт 43 — себестоимость проданной продукции отнесена на затраты

Себестоимость идентичной продукции может отличаться друг от друга. Для того, чтобы определить, по какой стоимости списывать готовую продукцию при реализации, пользуются одним из трех способов.

Списание готовой продукции по себестоимости каждой единицы

Этот метод применяют для продукции, которая не может заменять друг друга. Поэтому при реализации списывается себестоимость конкретной единицы.

Списание себестоимости продукции по средней себестоимости

Для расчета средней себестоимости единицы продукции общую себестоимость ГП делят на количество. Среднюю себестоимость можно пересчитывать через равные интервалы времени или по мере выпуска каждой новой партии продукции.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Допустим, продали 230 булок.

Среднюю себестоимость единицы рассчитаем по формуле:

(100 * 7 + 100 * 6,8 + 100 * 7,1) / (100 + 100+ 100) = 2 090 / 300 = 6,97 руб.

Себестоимость 230 булок считаем по формуле:

230 * 6,97 = 1 603,1 руб. — списанная себестоимость.

Списание себестоимости методом ФИФО

ФИФО — первый пришел, первый ушел (First In, First Out). В первую очередь списывается себестоимость готовой продукции, которая была произведена ранее.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Было продано 230 булок. Себестоимость для списания рассчитываем по формуле:

100 * 7 + 100 * 6,8 + 30 * 7,1 = 700 + 680 + 213 = 1 593 руб. — списанная себестоимость.

Учет отгруженной ГП

Обычно право собственности на готовую продукцию переходит покупателю в момент отгрузки. Но условиями договора может быть установлен иной порядок. В таком случае готовую продукцию, отгруженную покупателю, но на которую у него нет права собственности, учитывают на счете 45 «Товары отгруженные» (например, при отгрузке товаров на склад маркетплейса). Бухгалтерия при отгрузке строит проводку:

Дт 45 Кт 43 — продукция отгружена покупателю

После перехода права собственности себестоимость отгруженной продукции списывают:

Дт 90.2 Кт 45 — себестоимость отгруженной продукции отнесена на расходы

Документы для учета ГП

Выпуск готовой продукции на производственном предприятии фиксируют документом «Отчет производства за смену». А для учета перемещения ГП с цеха на склад или со склада на склад оформляют документом «Требование-накладная». Реализация оформляется товарной накладной (ТОРГ-12) или УПД.

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.