Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта Министерства финансов Республики Беларусь

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180

Регистрационный номер Национального реестра

8/17745

Дата включения в Национальный реестр

20.12.2007

Дата вступления в силу

01.01.2008

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2008 г., № 16, 8/17745 (опубликован — 21 января 2008 г.)

Текст правового акта в актуальном состоянии Вы можете посмотреть в информационно-поисковой системе ЭТАЛОН-ONLINE по следующей ссылке.

О внесении изменений в Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Министерства финансов Российской Федерацииот 27 ноября 2006 г. № 154н

В соответствии со статьями 23, 27, частью 1.1 статьи 30 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2013, № 51, ст. 6677; 2014, № 45, ст. 6154, 2017, № 30, ст. 4440), подпунктом 5.2.21 (1) Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 325, 2012, № 44, ст. 6027), Программой разработки федеральных стандартов бухгалтерского учета на 2017-2019 гг., утвержденной приказом Министерства финансов Российской Федерации от 7 июня 2017 г. № 85н (зарегистрирован Министерством юстиции Российской Федерации 29 июня 2017 г., регистрационный № 47210), п р и к а з ы в а ю:

1. Внести прилагаемые изменения в Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Министерства финансов Российской Федерации от 27 ноября 2006 г. № 154н (зарегистрирован Министерством юстиции Российской Федерации 17 января 2007 г., регистрационный № 8788), с изменениями, внесенными приказами Министерства финансов Российской Федерации от 25 декабря 2007 г. № 147н «О внесении изменений в Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» (зарегистрирован Министерством юстиции Российской Федерации 28 января 2008 г., регистрационный № 11007), от 25 октября 2010 г. № 132н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» (зарегистрирован Министерством юстиции Российской Федерации 25 ноября 2010 г., регистрационный № 19048), от 24 декабря 2010 г. № 186н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу приказа Министерства финансов Российской Федерации от 15 января 1997 г. № 3» (зарегистрирован Министерством юстиции Российской Федерации 22 февраля 2011 г., регистрационный № 19910).

2. Установить, что настоящий приказ вступает в силу с 1 января 2019 г.

Министр

ПРИЛОЖЕНИЕ

к приказу Министерства финансов

Российской Федерации

от 09.11. 2017 г. № 180н

ИЗМЕНЕНИЯ

В Положение по бухгалтерскому учету

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Министерства финансов Российской Федерации

от 27 ноября 2006 г. № 154н

1. В пункте 2 абзац третий признать утратившим силу.

2. В абзаце первом пункта 5 после слов «устанавливаемому Центральным банком Российской Федерации» дополнить словами «, а в случае отсутствия такого курса – по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов иностранных валют, установленных Центральным банком Российской Федерации.».

3. В пункте 7 после слов «(за исключением средств полученных и выданных авансов и предварительной оплаты, задатков),» дополнить словами «не предъявленной к оплате начисленной выручки, превышающей сумму полученного аванса (предварительной оплаты),».

4. В пункте 13 после слов «предусмотренных пунктами 14» дополнить словами «, 14.1».

5. Дополнить пунктом 14.1 следующего содержания:

«14.1. В случае использования организацией активов и обязательств, стоимость которых выражена в иностранной валюте, с целью хеджирования валютных рисков организация может учитывать курсовые разницы, связанные с такими активами и обязательствами, в порядке, определенном Международными стандартами финансовой отчетности, введенными в действие на территории Российской Федерации в соответствии с Положением о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 25 февраля 2011 г. № 107 (Собрание законодательства Российской Федерации, 2011, № 10, ст. 1385; 2013, № 36, ст. 4578)».

6. В пункте 16 слова «перечисленных в пункте 7 настоящего Положения и» исключить.

7. Пункт 17 признать утратившим силу.

8. Дополнить пунктом 19.1 следующего содержания:

«19.1 Порядок учета, предусмотренный пунктами 15-19 настоящего Положения, может применяться также в отношении сегмента, в котором основные операции (приобретение и продажа товаров, работ, услуг, получение кредитов и займов, предоставление займов, иное) осуществляются преимущественно в иностранной валюте, независимо от осуществления таких операций за пределами или в пределах Российской Федерации.».

Документ утрачивает силу с 1 апреля 2025 года в связи с изданием Приказа Минфина России от 27.04.2023 N 189. О требованиях к инвентаризации активов и обязательств см. ФСБУ 28/2023 «Инвентаризация».

Приложение

к Приказу Министерства финансов

Российской Федерации

от 13 июня 1995 г. N 49

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

Список изменяющих документов

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

При проведении инвентаризации следует руководствоваться следующими нормативными правовыми актами:

Законом Республики Беларусь от 12 июля 2013 г. «О бухгалтерском учете и отчетности»* (далее — Закон о бухучете);

* С последующими изменениями и дополнениями.

Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180* (далее — Инструкция № 180).

Инвентаризация — это проверка и документальное подтверждение наличия, состояния и стоимости активов и обязательств, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета. По сути, это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Обратите внимание

Инвентаризации подлежат активы и обязательства учреждения независимо от их местонахождения, а также активы, не принадлежащие учреждению, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.).

Заведующему на заметку

Полная инвентаризация проводится обязательно в конце года перед составлением годового отчета.

Алгоритм действий при проведении инвентаризации

Шаг 1: Издайте приказ о проведении инвентаризации

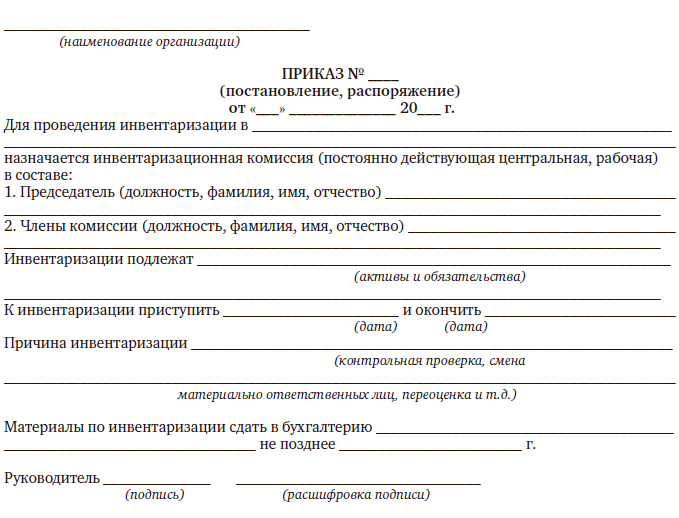

Для проведения инвентаризации заведующий учреждением дошкольного образования издает приказ о проведении инвентаризации в учреждении по форме, указанной в приложении 1 к Инструкции № 180.

Форма приказа о проведении инвентаризации

Инвентаризационные комиссии создаются в составе опытных специалистов в зависимости от специфики проводимой инвентаризации, имеющих необходимые навыки, знания:

- председателя комиссии — руководителя учреждения дошкольного образования или его заместителя;

Заведующему на заметку

В качестве председателя инвентаризационной комиссии не назначается материально ответственное лицо, работник ревизионной службы. Не назначается один и тот же работник два раза подряд в качестве председателя инвентаризационной комиссии у одних и тех же материально ответственных лиц.

- специалистов из числа работников учреждения, привлеченных специалистов управления (отдела) по образованию и др.

Материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей, денежных средств.

Инвентаризация активов и обязательств проводится при полном составе членов инвентаризационных комиссий.

Шаг 2: Разработайте и утвердите план проведения инвентаризации

При составлении плана-графика проведения инвентаризации на год необходимо руководствоваться установленными п. 6–8 Инструкции № 180 сроками и периодичностью проведения инвентаризации. Такой план-график может быть приложением к учетной политике либо приложением к Положению о порядке проведения инвентаризации.

Так, перед составлением годовой бухгалтерской отчетности необходимо провести инвентаризацию активов и обязательств в следующие сроки:

- основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции и др. — не ранее 1 ноября;

- денежных средств — не ранее 1 декабря;

- обязательств и других активов — не ранее 1 декабря.

Периодичность проведения инвентаризаций:

- основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции и др. — не менее одного раза в год;

- денежных средств — не менее одного раза в год;

- обязательств и других активов — не менее одного раза в год.

По решению руководителя установленное Инструкцией № 180 количество проводимых в течение года обязательных инвентаризаций может быть увеличено.

Сроки проведения инвентаризаций (годовых, в течение года), перечень активов и обязательств, проверяемых при каждой из них, устанавливаются руководителем учреждения.

Шаг 3: Получите расписки от материально ответственных лиц

Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход.

Шаг 4: Определите остатки имущества и обязательств по данным бюджетного учета

При внеплановых инвентаризациях в учреждении дошкольного образования все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях — заблаговременно.

Шаг 5: Выявите, взвесьте, обмерьте, подсчитайте и проверьте фактическое наличие имущества и обязательств

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весов и измерительных приборов (при наличии таковых) и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

Путем обязательного подсчета, взвешивания и обмера определяется фактическое наличие имущества и обязательств.

Шаг 6: Оформите (заполните) инвентаризационные описи (сличительных ведомостей, актов)

Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в двух экземплярах.

Справочно: для оформления инвентаризации применяются формы согласно приложениям 5–19 к Инструкции либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. При недостатке содержащейся в утвержденных формах информации организация принимает к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы.

Формы, содержащиеся в приложениях 5–19, а также таблица, содержащая перечень форм инвентаризационных описей (актов)

Наименование инвентаризируемых объектов, а также их количество указывается в описях по номенклатуре и в единицах измерения, принятых в учете. Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

На каждой странице описи указывается прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Инвентаризационные описи заполняются с применением технических средств или от руки чернилами или шариковой ручкой четко и ясно.

Не допускается оставлять в описях незаполненные строки — на последних страницах незаполненные строки прочеркиваются. Не допускаются также помарки, подчистки.

Исправление ошибок производится во всех экземплярах путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, отсутствие каких-либо претензий к членам комиссии и принятие перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в получении, а сдавший — в сдаче этого имущества.

Шаг 7: Сопоставьте данные инвентаризации с данными бюджетного учета

Проверка точности итоговых величин материальных запасов, соответствие их количества в регистрах бюджетного учета первичным документам подтверждается пересчетом данных.

Шаг 8: Выявите расхождения, определите причины отклонений текущих оценок от учетных

Нередко устанавливается завышение итогов по группе материалов в карточках количественно-суммового учета материальных ценностей в результате повторного включения в документацию материальных ценностей.

Нередки случаи нарушения порядка ведения учета основных средств и материальных запасов — например, при поступлении мягкого инвентаря в учреждение дошкольного образования не учитывают затраты на доставку материалов); передача материалов от одного материально ответственного лица другому отражается в бюджетном учете неправильными бухгалтерскими записями и т. д.

Шаг 9: Оформите ведомости расхождений по результатам инвентаризации

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляется сличительная ведомость, в которой проводится сравнение фактических сведений с данными бухгалтерских документов.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Сличительные ведомости должны составляться по имуществу (активам), при инвентаризации которого выявлены отклонения от учетных данных. Согласно нормативным актам, регламентирующим инвентаризацию, в сличительных ведомостях отражаются результаты инвентаризации, т. е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Шаг 10: Подготовьте предложения по отражению в бюджетном учете результатов инвентаризации

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются комиссией на рассмотрение руководителю учреждения дошкольного образования, который принимает окончательное решение о зачете.

Следует учесть, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Шаг 11: Составьте акт о результатах инвентаризации

Комиссия обсуждает результаты инвентаризации и составляет заключительный акт с предложениями по урегулированию выявленных при инвентаризации расхождений, который подписывают все члены комиссии.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем по регулированию инвентаризационных разниц, а по годовой инвентаризации — в годовой бухгалтерской отчетности*.

* См.: п. 77 Инструкции № 180.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией, согласно приложению 4 к Инструкции № 180.

Форма ведомости результатов, выявленных инвентаризацией

Шаг 12: Издайте приказ об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц в тех случаях, когда виновные установлены.

В документах, представляемых для оформления списания недостач материальных ценностей и порчи сверх норм естественной убыли, должны быть отражены решения правоохранительных (следственных) или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (экспертных организаций).

Шаг 13: Внесите бухгалтерские записи в регистры учета по результатам инвентаризации

Для оформления результатов инвентаризации применяются единые регистры, в которых объединены показатели (результаты) инвентаризационных описей и сличительных ведомостей.

Приложение 1

к Инструкции по инвентаризации активов и обязательств