Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Счет 26 «Общехозяйственные расходы»

корреспондирует со счетами:

по дебету по кредиту

02 Амортизация основных средств 08 Вложения во внеоборотные

04 Нематериальные активы активы

05 Амортизация нематериальных 10 Материалы

активов 20 Основное производство

10 Материалы 23 Вспомогательные

16 Отклонение в стоимости производства

материальных ценностей 28 Брак в производстве

19 Налог на добавленную 29 Обслуживающие

стоимость по производства и хозяйства

приобретенным ценностям 76 Расчеты с разными

21 Полуфабрикаты дебиторами и кредиторами

собственного производства 79 Внутрихозяйственные

23 Вспомогательные расчеты

производства 86 Целевое финансирование

29 Обслуживающие 90 Продажи

производства и хозяйства 97 Расходы будущих периодов

43 Готовая продукция 99 Прибыли и убытки

60 Расчеты с поставщиками и

подрядчиками

68 Расчеты по налогам и сборам

69 Расчеты по социальному

страхованию и обеспечению

70 Расчеты с персоналом по

оплате труда

71 Расчеты с подотчетными

лицами

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

94 Недостачи и потери от

порчи ценностей

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

Счет 26 в бухгалтерском учете нужен для отражения общехозяйственных трат. В предложенной статье вы прочтете о том, что непосредственно учитывается на этом счете, на основании примера ознакомитесь с проводками, которые отражают учет общехозяйственных расходов, получите сведения о способах списания этих расходов.

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг.

Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2022-2023 годах».

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

|

Дт 26 Кт 02 |

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд |

|

Дт 26 Кт 05 |

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере |

|

Дт 26 Кт 10 |

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере |

|

Дт 26 Кт 21 |

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства |

|

Дт 26 Кт 43 |

Часть готовой продукции направлена на собственные административно-хозяйственные нужды |

|

Дт 26 Кт 60 (76) |

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия |

|

Д 26 Кт 70 |

Начислена оплата труда общехозяйственному персоналу |

|

Дт 26 Кт 69 |

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала |

|

Дт 26 Кт 71 |

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы |

|

Дт 26 Кт 97 |

На общехозяйственные затраты списана доля расходов будущих периодов |

Пример

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Пример

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Д 90-2 Кт 26

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Итоги

Счет 26 в бухгалтерском учете служит для отражения информации, которая связана с общехозяйственными расходами. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике.

Добавить в «Нужное»

Расходы для нужд управления, которые непосредственно не связаны с производственным процессом, именуются в бухгалтерском учете общехозяйственными. Для их учета Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 26 «Общехозяйственные расходы» (Приказ Минфина от 31.10.2000 № 94н).

Какие расходы учитываются на счете 26

Состав расходов, учитываемых по дебету счета 26, зависит от особенностей деятельности организации, ее отраслевой принадлежности, порядка, закрепленного в Учетной политике в целях бухгалтерского учета.

Так, в частности, в составе общехозяйственных расходов могут учитываться:

- административно-управленческие расходы;

- расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы на информационные, аудиторские, консультационные услуги.

Сказанное означает, что корреспондировать счет 26 может с самыми различными бухгалтерскими счетами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т.д.

Организации, чья деятельность не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п.), на счете 26 могут учитывать все расходы на ведение такой деятельности. Иные организации, оказывающие услуги (кроме торговых организаций), которым не нужно вести пообъектный учет затрат, а также у которых отсутствует НЗП, могут также использовать счет 26 для учета своих текущих расходов.

Аналитический учет на 26 счете бухгалтерского учета ведется, как правило, по статьям затрат, местам их возникновения. Расширенная аналитика к счету 26 обуславливается потребностями системы учета и управления затратами в конкретной организации.

Закрытие счета 26

В конце каждого месяца счет 26 закрывается и на конец месяца сальдо не имеет. В зависимости от порядка учета затрат общехозяйственные расходы списываются так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» — Кредит счета 26

Комиссионеры, агенты, брокеры и иные организации, которые затраты на ведение своей деятельности учитывают на счете 26, а также иные организации, которые в своей Учетной политике в целях бухгалтерского учета признают расходы, учтенные на счете 26, как условно-постоянные, относимые напрямую на счет учета продаж, списывают общехозяйственные расходы так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж» — Кредит счета 26

Содержание

- Алгоритм закрытия счета 26 в 1С

- Закрытие счета 26 с 2021 года

- Управленческие затраты торговых организаций

- Закрытие счета 26 в 1С

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ:

- НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

В течение месяца накапливаются по Дт 26, а в конце – признаются в расходах в полном объеме.

Понятия «управленческих затрат» не дано в законодательстве. Рекомендуем закрепить в УП – что будет относиться к таким затратам:

1С

До 01.01.2021 в 1С можно было выбрать один из способов закрытия счета 26:

- распределять в Дт 20.01 по видам продукции – определять полную себестоимость;

- списывать полностью в Дт 90.08 – директ-костинг.

С 01.01.2021 остался единственный способ:

- счет 26 в конце месяца полностью закрывается в Дт 90

Остатка по счету 26 на конец месяца НЕ должно быть.

1С

В зависимости от настроек УП управленческие затраты (Кт 26) могут относиться в дебет:

- 90.02 «Себестоимость продаж»;

- 90.08 «Управленческие расходы».

Какой вариант закрытия счета 26 выбрать?

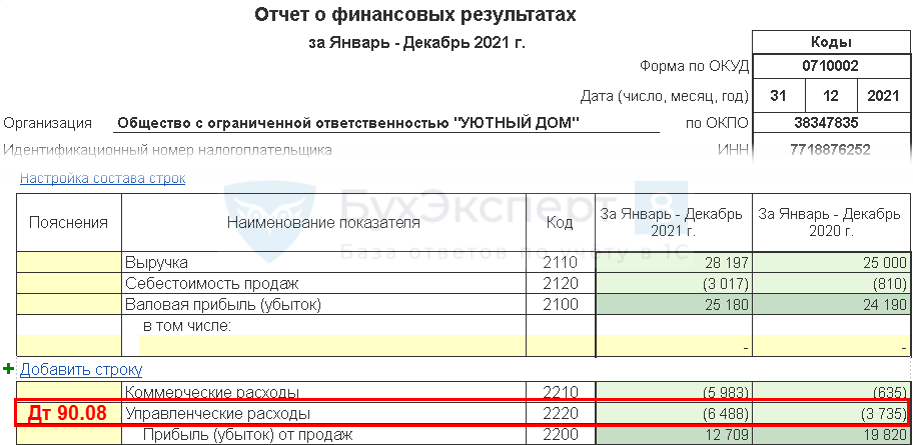

Управленческие расходы должны отражаться в ОФР по стр. 2220:

Для автоматического заполнения в ОФР стр. 2220 «Управленческие расходы» в настройках Учетной политики:

- Главное – Учетная политика

должен стоять хотя бы один из флажков:

- Выпуск продукции;

- Выполнение работ, оказание услуг заказчикам.

тогда все затраты по 26 счету закроются в Дт 90.08 «Управленческие расходы», независимо от указанного Основного счета учета затрат.

Но бывают ситуации, как правило, у организаций, оказывающих услуги, когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы»:

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что не является корректным.

В таких случаях 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж»:

НУ

В НУ затраты являются прямыми и закрываются в Дт 90.02, если они включены в перечень прямых затрат, даже если они в НУ учитываются по Дт 26:

Если перечень прямых расходов не заполнен, то в НУ затраты будут являться косвенными и закрываться в Дт 90.08.

Закрытие счета 26 с 2021 года

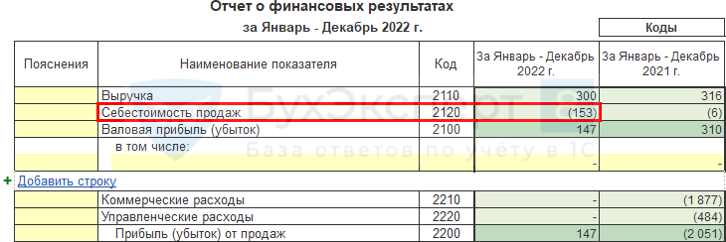

Организация до 01.01.2021 года согласно УП формировала полную себестоимость услуг – общехозяйственные расходы (Кт 26) списывались в Дт 20 «Основное производство». По ФСБУ 5/2019 в себестоимость запасов не включаются управленческие расходы. Управленческие расходы за 2020 год составляли в общей себестоимости услуг более 10% и это существенно. Может ли организация применять с 2021 года ФСБУ 5/2019 перспективно?

Кто до 2021 определял «полную» себестоимость (Дт 20 Кт 26), должны перестроить бухгалтерский учет. Внесите изменения в УП перспективно, тогда с 2021 счет 26 будет закрываться в Дт 90.08. Если на счете 26 есть какие-то расходы, связанные с производством (косвенные производственные расходы), то нужно их учитывать по Дт 25. Утвердите перечень управленческих затрат в УП и отражайте их на счете 26, а производственные затраты – прямые по Дт 20, косвенные, которые нужно распределять в себестоимость, по Дт 25.

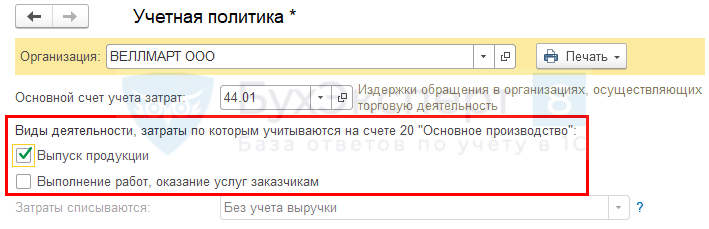

Управленческие затраты торговых организаций

На каких счетах – 90.02.1 или 90.08.1 учитывать расходы торговой организации, которая отражает затраты на 26 и 44 счете и не использует 20 счет?

Установите любой из двух флажков Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»:

Затраты на 26 счете закроются, в Дт 90.08 счета, а затраты на счете 44 как закрывались в Дт 90.07, так и будут закрываться.

Закрытие счета 26 в 1С

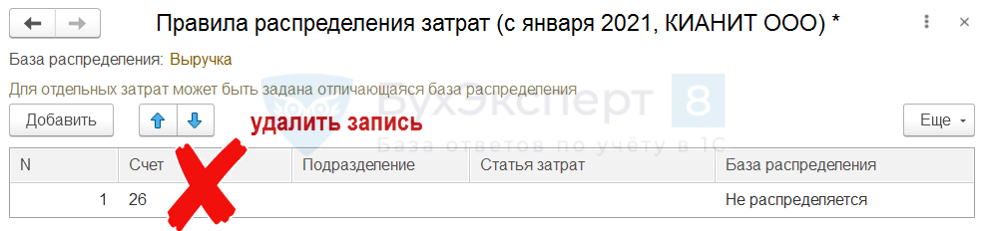

При закрытии месяца в 2021 году перестали распределяться косвенные расходы, учитываемые на счете 26. На счете 26 остается остаток и он не закрывается. В чем может быть проблема?

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

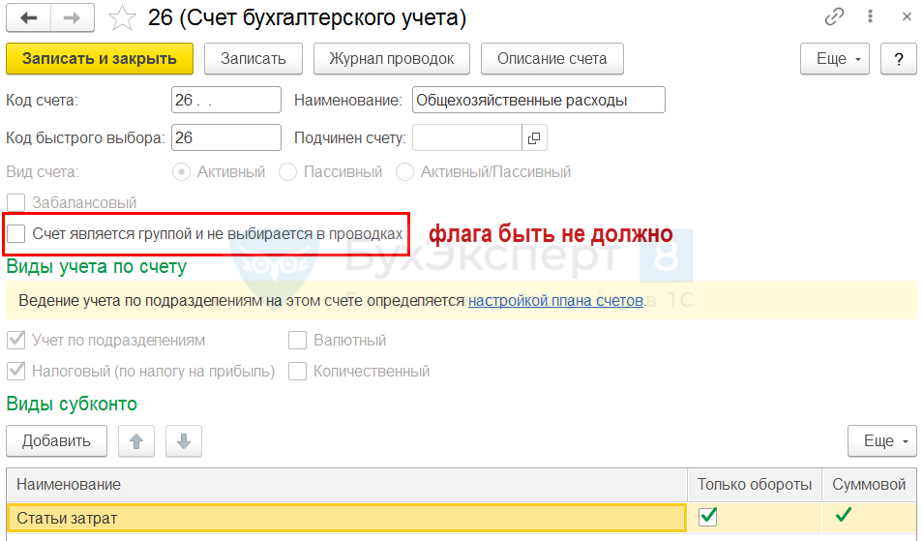

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

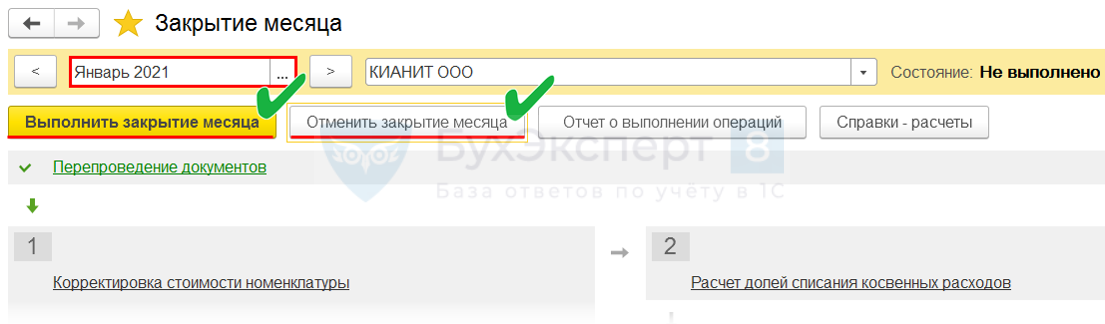

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы. В версии ПРОФ такую функциональность внедрять не планируется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (ПРОФ)

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (КОРП)

- Управленческие запасы

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (ОСН)

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н.

Применение этого нового Федерального стандарта уже привело и еще приведет к существенным изменениям алгоритмов работы бухгалтерских программ. В данной статье мы рассмотрим очередное изменение, которое произошло в программе 1С:Бухгалтерия 8 редакция 3.0 в релизе 3.0.89. Данное изменение связано с бухгалтерским счетом 26 «Общехозяйственные расходы».

В соответствии с п. 4 ПБУ 10/99 «Расходы организации», расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы.

Для целей формирования организацией финансового результата деятельности на базе расходов по обычным видам деятельности определяется себестоимость проданных товаров, продукции, работ, услуг.

В зависимости от способа отнесения на себестоимость продукции, расходы подразделяются на прямые и косвенные.

Прямые расходы – это расходы, которые можно непосредственно отнести на определенный вид продукции и прямо включить в себестоимость данного вида продукции.

Косвенные расходы – это расходы, которые не могут быть непосредственно отнесены на себестоимость одного конкретного вида продукции. Косвенные расходы относятся ко всем видам продукции и распределяются между ними условно.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, учитываются в бухгалтерском учете на счете 20 «Основное производство». Косвенные расходы, связанные с управлением и обслуживанием производства, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

В частности, на этом счете могут быть отражены административно-управленческие расходы, содержание общехозяйственного персонала, не связанного с производственным процессом, амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения, арендная плата за помещения общехозяйственного назначения, расходы по оплате информационных, аудиторских, консультационных и т.п. услуг и другие аналогичные по назначению управленческие расходы.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются в конце месяца в дебет счета 20 «Основное производство».

Указанные расходы в качестве условно-постоянных могут также списываться в дебет счета 90 «Продажи».

Поэтому в программе 1С:Бухгалтерия 8 редакция 3.0 в форме настройки учетной политики по бухгалтерскому учету (до 2021 года) есть выбор: включать общехозяйственное расходы в себестоимость продаж (метод директ-костинг) или включать общехозяйственное расходы в себестоимость продукции, работ, услуг.

Метод директ-костинг означает, что общехозяйственные расходы не включаются в себестоимость готовой продукции, работ, услуг, а списываются в полном объеме на счет 90 «Продажи». Поэтому, при выборе первого варианта, счет 26 в программе списывается в дебет счета 90.08 «Управленческие расходы».

При выборе второго варианта, счет 26 списывается в программе в дебет счета 20.01 «Основное производство», и при этом общехозяйственные расходы распределяются между видами продукции, работ, услуг (вид субконто Номенклатурная группа) пропорционально базе распределения, указанной в учетной политике.

Порядок распределения общехозяйственных расходов определяется в регистре сведений Методы распределения общепроизводственных и общехозяйственных расходов. Единственными обязательными реквизитами данного регистра является База распределения.

База распределения в программе может иметь одно из следующих значений: Объем выпуска, Плановая себестоимость выпуска, Прямые затраты, Оплата труда, Материальные расходы, Выручка, Отдельные статьи прямых затрат, Не распределяются. Настройка методов распределения может производится в разрезе счета затрат и его аналитики.

Давайте сравним, как в программе списывались (распределялись) общехозяйственные расходы до 2021 года (до выхода релиза программы 3.0.89) и как они списываются в 2021 году после выхода релиза 3.0.89.

Для этого рассмотрим небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Организация «Рассвет» занимается выпуском продукции и оказанием услуг. Общехозяйственные расходы, в соответствии с учетной политикой организации, включаются в себестоимость продукции, работ, услуг. Базой распределения общехозяйственных расходов являются прямые расходы.

Настройка учетной политики по бухгалтерскому учету в части общехозяйственных расходов в программе 1С:Бухгалтерия 8 редакция 3.0 до релиза программы 3.0.89 показана на Рис. 1.

Рисунок 1.

В январе 2021 года сумма общехозяйственных (косвенных) расходов в организации «Рассвет» составляет 500 000 рублей. Суммы прямых расходов по производству продукции и оказанию услуг соответственно составляют 400 000 рублей и 600 000 рублей.

В этом месяце организацией была произведена и полностью реализована готовая продукция, были оказаны услуги заказчикам, на конец месяца отсутствует незавершенное производство.

Оборотно-сальдовые ведомости по счету 26 и счету 20.01 показаны на Рис. 2.

Рисунок 2.

При закрытии месяца расходы, учтенные на счете 26, по каждой статье затрат списываются с кредита счета в дебет счета 20.01, и при этом сумма расходов распределяется пропорционально прямым затратам по номенклатурным группам Продукция и Услуги в пропорции 4:6.

В части продукции счет 20.01 списывается в дебет счета 43 «Готовая продукция». И так как вся продукция, произведенная в этом месяце, реализована, счет 43 полностью списывается в дебет счета 90.02.1 «Себестоимость продаж».

В части услуг счет 20.01 списывается сразу в дебет счета 90.02.1 «Себестоимость продаж».

Бухгалтерские проводки регламентной операции Закрытие счетов 20, 23, 25, 26 показаны на Рис. 3.

Рисунок 3.

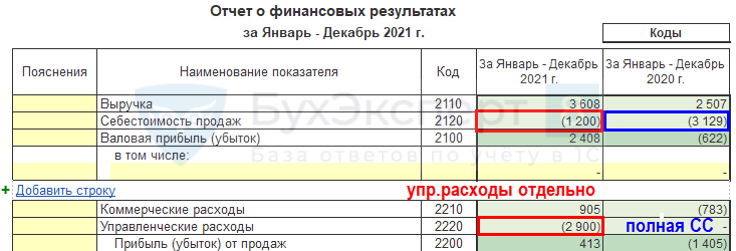

Таким образом, полная себестоимость продукции с учетом общехозяйственных расходов составляет 600 000 рублей (прямые расходы (счет 20.01) — 400 000 рублей + косвенные расходы (счет 26) — 200 000 рублей).

Полная себестоимость услуг с учетом общехозяйственных расходов составляет 900 000 рублей (прямые расходы (счет 20.01) — 600 000 рублей + косвенные расходы (счет 26) — 300 000 рублей).

Справки-расчеты калькуляции себестоимости и финансового результата за январь 2021 года показаны на Рис. 4.

Рисунок 4.

Теперь давайте посмотрим, что говорит о фактической себестоимости ФСБУ 5/2019 «Запасы».

В соответствии с п. 23 ФСБУ 5/2019, в фактическую себестоимость незавершенного производства и готовой продукции включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг.

К таким затратам относятся:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д) прочие затраты.

В соответствии с п. 24 ФСБУ 5/2019, в фактическую себестоимость незавершенного производства и готовой продукции включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые затраты), и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты).

Классификация затрат на прямые и косвенные определяется организацией самостоятельно. Косвенные затраты распределяются между конкретными видами продукции, работ, услуг обоснованным способом, установленным организацией самостоятельно (п. 25 ФСБУ 5/2019).

В соответствии с п. 26 ФСБУ 5/2019, в фактическую себестоимость незавершенного производства и готовой продукции не включаются:

а) затраты, возникшие в связи с ненадлежащей организацией производственного процесса;

б) затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

в) обесценение других активов независимо от того, использовались ли эти активы в производстве продукции, выполнении работ, оказании услуг;

г) управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг;

д) расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг);

е) расходы на рекламу и продвижение продукции;

ж) иные затраты, осуществление которых не является необходимым для осуществления производства продукции, выполнения работ, оказания услуг.

В соответствии с пп. г (а также пп. е и ж) вышеназванного пункта ФСБУ, в программе изменен порядок списания общехозяйственных расходов для организаций, которые используют для учета производственных затрат счет 20.

С 2021 года при закрытии месяца затраты, учтенные на счете 26 «Общехозяйственные расходы», списываются полностью только на счет 90.08 «Управленческие расходы», как раньше при использовании метода директ-костинг.

В связи с этим, в программе внесены изменения в настройки распределения косвенных затрат. При обновлении программы на релиз 3.0.89 автоматически создается учетная политика по бухгалтерскому учету на 2021 год.

В этой учетной политике уже никакого выбора, как должен закрываться 26 счет, в настройках нет. Он будет закрываться только в дебет счета 90.08. Изменились и настройки методов распределения косвенных расходов. Теперь указывается одна база распределения для всех косвенных расходов.

Если для отдельных затрат необходимо использовать какую-либо другую базу распределения, то в учетной политике заполняется регистр сведений Правила распределения затрат, который используется в программе, начиная с января 2021 года.

Настройка учетной политики по бухгалтерскому учету в части косвенных расходов на 2021 год после обновления на релиз 3.0.89 показана на Рис. 5.

Рисунок 5.

Если, после обновления программы 1С:Бухгалтерия 8 редакция 3.0 до версии 3.0.89, мы перепроведем в нашем примере закрытие месяца «январь», то увидим совершенно другие проводки. Затраты, учтенные на счете 26 «Общехозяйственные расходы», теперь спишутся в дебет счета 90.08.1 «Управленческие расходы».

Проводки регламентной операции Закрытие счетов 20, 23, 25, 26 после обновления программы показаны на Рис. 6.

Рисунок 6.

Соответственно, изменится (уменьшится) себестоимость оказанных услуг и произведенной продукции, так как себестоимость будет включать в себя только прямые расходы.

Справки-расчеты калькуляции себестоимости и финансового результата показаны на Рис. 7.

Рисунок 7.

Если организации, несмотря на нормы ФСБУ 5/2019, необходимо рассчитывать фактическую себестоимость продукции, работ, услуг с учетом всех расходов (в том числе и управленческих), то в этом случае рекомендуется затраты, которые учитывались на счете 26, перенести на другие счета учета (например, на счет 20 «Основное производство», счет 23 «Вспомогательные производства», счет 25 «Общепроизводственные расходы»).

Наиболее простым вариантом является перенос затрат на счет 25.

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации.

В частности, на этом счете могут быть отражены расходы по содержанию и эксплуатации машин и оборудования, амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве, расходы по страхованию указанного имущества, расходы на отопление, освещение и содержание помещений, арендная плата за помещения, машины, оборудование и др., используемые в производстве, оплата труда работников, занятых обслуживанием производства и другие аналогичные по назначению расходы.

Аналитический учет по счету 25 ведется по отдельным подразделениям организации и статьям расходов.

Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство».

Чем до 2021 года отличалось распределение затрат, учтённых на счете 25, от распределения затрат, учтённых на счете 26, при списании их на счет 20?

Затраты, учтенные на счете 26 по какому-либо подразделению, распределялись по видам продукции, работ, услуг (вид субконто Номенклатурные группы) по всем подразделениям, которые выпускали продукцию, выполняли работы, оказывали услуги.

Затраты, учтенные на счете 25 по какому-либо подразделению, распределялись по видам продукции, работ, услуг только по соответствующему подразделению, если оно выпускало продукцию, выполняло работы, оказывало услуги.

С 2021 года в программе распределение косвенных расходов, учтённых на счете 25, производится по другому алгоритму.

Затраты подразделений, которые выпускают продукцию, выполняют работы, оказывают услуги, распределяются, как и ранее, в пределах подразделения.

Затраты подразделений, которые не выпускают продукцию, не выполняют работы, не оказывают услуги, распределяются между всеми подразделениями, которые выпускают продукцию, выполняют работы, оказывают услуги точно так же, как раньше, до 2021 года, распределялись общехозяйственные расходы, учтенные на счете 26.

Таким образом, нам в нашем примере достаточно лишь в первичных документах заменить счет затрат 26 «Общехозяйственные расходы» на счет 25 «Общепроизводственные расходы» Оборотно-сальдовые ведомости по счету 25 и счету 20.01 показаны на Рис. 8.

Рисунок 8.

При закрытии месяца, счет 25 по каждой статье затрат списывается с кредита в дебет счета 20.01. При этом, так как подразделение Дирекция не производит продукцию, не выполняет работы, не оказывает услуги, сумма расходов распределяется пропорционально прямым затратам по всем производственным подразделениям и номенклатурным группам.

То есть, мы увидим те же самые проводки, что и на Рис. 3, только вместо счета 26 будет использоваться счет 25.

Проводки регламентной операции Закрытие счетов 20, 23, 25, 26, при использовании счета 25, показаны на Рис. 9.

Рисунок 9.

Полная себестоимость услуг с учетом общепроизводственных расходов составляет 900 000 рублей (прямые расходы (счет 20.01) — 600 000 рублей + косвенные расходы (счет 25) — 300 000 рублей).

Полная себестоимость продукции с учетом общепроизводственных расходов составляет 600 000 рублей (прямые расходы (счет 20.01) — 400 000 рублей + косвенные расходы (счет 25) — 200 000 рублей).

Справки-расчеты калькуляции себестоимости и финансового результата, полностью совпадающие со справками-расчетами, полученными ранее при использовании счета 26, показаны на Рис. 10.

Рисунок 10.

Теперь давайте рассмотрим еще одно изменение в программе, связанное с использование счета 26.

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета, организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности.

Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Настройка в программе учетной политики по бухгалтерскому учету для подобной организации показана на Рис. 11.

Рисунок 11.

Например, организация, использующая в соответствии с учетной политикой в бухгалтерском учете только затратный счет 26 «Общехозяйственные расходы», в январе 2021 года признала 500 000 рублей расходов.

Оборотно-сальдовая ведомость по счету 26 с детализацией по статьям расходов показана на Рис. 12.

Рисунок 12.

В программе 1С:Бухгалтерия 8 редакция 3.0 до релиза программы 3.0.89, при закрытии месяца счет 26 , при такой настройке учетной политики, в бухгалтерском учете и в налоговом учете (в целях налогообложения прибыли) списывался в дебет счета 90.08.1 «Управленческие расходы».

Проводки регламентной операции Закрытие счетов 20, 23, 25, 26 показаны на Рис. 13.

Рисунок 13.

С 2021 года в программе изменен порядок списания общехозяйственных расходов для организаций, которые используют счет 26 для учета всех затрат. Теперь в бухгалтерском учете затраты включаются в себестоимость продаж.

Если после обновления программы на релиз 3.0.89, мы перепроведем закрытие месяца «январь», то убедимся, что счет 26 списывается теперь по-другому.

В бухгалтерском учете общехозяйственные расходы списываются в дебет счета 90.02.1 «Себестоимость продаж», а в налоговом учете, как и раньше, в дебет счета 90.08.1 «Управленческие расходы». Таким образом, бухгалтерские и налоговые проводки разъединились (проводок стало в два раза больше). А в нашем примере, так как организация применяет ПБУ 18/02, в программе даже возникли временные разницы.

Проводки регламентной операции Закрытие счетов 20, 23, 25, 26 после обновления программы показаны на Рис. 14.

Рисунок 14.

В целях налогообложения прибыли расходы на производство и реализацию, в соответствии с п. 1 ст. 318 НК РФ, подразделяются на прямые и косвенные. В программе для налогового учета счет 90.08.1— это косвенные расходы, а счет 90.02.1 – это прямые расходы. Таким образом в нашем примере получается, что в целях налогообложения прибыли признано 500 000 рублей косвенных расходов.

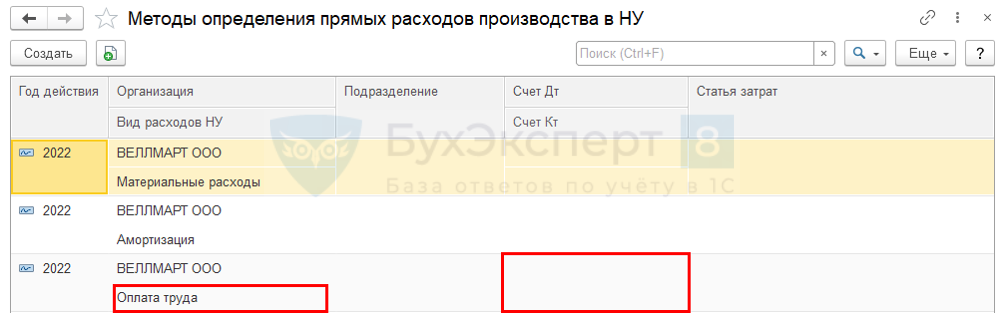

В соответствии с НК РФ, налогоплательщик для целей налогообложения самостоятельно определяет в учетной политике перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). В программе для этих целей используется регистр сведений Методы определения прямых расходов в НУ.

В нашем примере бухгалтером организации «Рассвет» было принято решение признать в целях налогообложения прибыли материальные расходы, оплату труда и страховые взносы прямыми расходами, а прочие расходы оставить косвенными.

Регистр сведений Методы определения прямых расходов производства в НУ с настройками, соответствующими решению бухгалтера в нашем примере, показан на Рис. 15.

Рисунок 15.

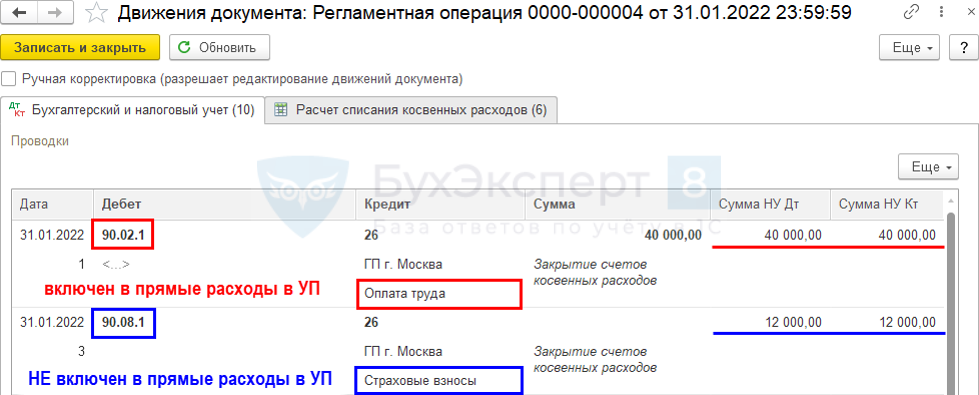

Давайте еще раз перепроведем закрытие месяца и посмотрим, что у нас получилось. Теперь, расходы (материальные расходы, оплата труда, страховые взносы), признанные в целях налогообложения прибыли прямыми, в бухгалтерском и налоговом учете списываются одинаково в дебет счета 90.02.1 Себестоимость продаж.

Проводки регламентной операции Закрытие счетов 20, 23, 25, 26 после настройки списка прямых расходов показаны на Рис. 16.

Рисунок 16.

Продажа, внедрение и сопровождение 1С

Фиксированные тарифы на сопровождение

Хотите купить программу или получить консультацию?

Оставьте свои контакты, чтобы специалисты связались с вами: