Дата публикации: 15.06.2016 12:30 (архив)

Проявить должную осмотрительность при выборе контрагента можно путем его проверки.

Проверка добросовестности контрагента — это комплекс мероприятий, которые:

во-первых, позволяют убедиться в том, что контрагент, с которым вы заключаете договор:

- действующее юридическое лицо, которое может исполнить взятые на себя обязательства (например, поставить товары, выполнить работы, оказать услуги);

- не является фирмой-однодневкой, поскольку сделки с такими фирмами увеличивают шансы на проведение выездной проверки вашего учреждения, а расходы на приобретение товаров (работ, услуг) у таких фирм и вычеты предъявленного ими НДС при налоговой проверке могут быть признаны необоснованными.

во-вторых, проведя эти мероприятия, вы получаете документальное подтверждение того, что вы проявили должную осмотрительность при выборе контрагента и перед заключением сделки с ним. Оно вам пригодится, если у ИФНС возникнут претензии к сделке с контрагентом.

Для проверки контрагента можно сделать следующее:

1. Самый простой и быстрый способ — воспользоваться следующими электронными сервисами на сайте ФНС (https://www.nalog.gov.ru/):

- «Сведения о государственной регистрации юридических лиц» (http://egrul.nalog.ru/). Достаточно ввести ОГРН, ИНН или наименование организации, и вы узнаете, зарегистрирована ли она в ЕГРЮЛ. Если организация существует, то вам будут предоставлены сведения о ее ОГРН, ИНН, юридическом адресе, Ф.И.О. руководителя и учредителей, видах деятельности по ОКВЭД. Если организации в ЕГРЮЛ нет, то заключать с ней сделку нельзя, так как вы не сможете не только учесть расходы и принять к вычету НДС по такой сделке, но и взыскать задолженность с несуществующего контрагента;

- «Сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке» (https://service.nalog.ru/svl.do). По ОГРН или ИНН организации можно узнать, не заявляло ли лицо, которое, по сведениям ЕГРЮЛ, является руководителем или учредителем организации, о том, что оно не имеет никакого отношения к ней;

- «Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года» (https://service.nalog.ru/zd.do);

- «Сведения, опубликованные в журнале «Вестник государственной регистрации», о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ» (http://www.vestnik-gosreg.ru/publ/fz83/). Такое решение налоговый орган может принять, если организация в течение 12 месяцев не представляла налоговую отчетность и не проводила операций хотя бы по одному банковскому счету. Исключение организации из ЕГРЮЛ приравнивается к ее ликвидации, а значит, она не может заключать и исполнять договоры.

Обратите внимание: копии интернет-страниц (скриншоты) с информацией о контрагенте следует распечатать или сохранить в компьютере. Это поможет вам доказать, что вы действительно проводили проверку контрагента.

2. Получить выписку из ЕГРЮЛ со сведениями о контрагенте.

Для того чтобы получить выписку на бумаге, надо:

1) оплатить предоставление выписки. Реквизиты для заполнения платежного поручения вы можете узнать в той ИФНС, в которую будете подавать запрос. Размер платы составляет:

- 200 руб. за предоставление выписки на бумаге в течение пяти рабочих дней со дня подачи запроса;

- 400 руб. за предоставление выписки на бумаге на следующий рабочий день со дня подачи запроса;

2) подать в любую ИФНС:

- письменный запрос о предоставлении выписки, составленный в произвольной форме. За основу можно взять форму, рекомендованную для запросов о предоставлении сведений из ЕГРЮЛ с использованием сети Интернет. В запросе обязательно надо указать наименование интересующей вас организации, ее ОГРН и ИНН, а также наименование, ОГРН, ИНН вашего учреждения, номер контактного телефона, ваш почтовый адрес или адрес электронной почты. Если вы хотите получить выписку лично (это может сделать руководитель или представитель учреждения по доверенности), то укажите это в заявлении. В случае если в заявлении способ получения выписки не указан, она будет направлена вам по почте;

- платежное поручение, подтверждающее оплату предоставления выписки.

Выписку в форме электронного документа можно получить бесплатно с помощью электронного сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа», размещенного на сайте ФНС (https://service.nalog.ru/vyp/). Для этого достаточно знать ОГРН организации, сведения о которой вы хотите получить. Выписка из ЕГРЮЛ или справка об отсутствии запрашиваемой информации предоставляется в виде документа в формате PDF и содержит усиленную квалифицированную электронную подпись и ее визуализацию, в том числе при их распечатывании. Такой документ равнозначен «бумажной» выписке (справке), подписанной собственноручной подписью должностного лица налогового органа и заверенной печатью.

Воспользоваться этим сервисом могут:

- или лица, которые зарегистрированы на сайте ФНС;

- или лица, имеющие доступ к сервису «Личный кабинет налогоплательщика».

Результаты проверки можно оформить справкой, приложив к ней полученные (распечатанные) документы о контрагенте.

Любой бизнес — это риск. Чтобы предприятие работало, как отлаженный механизм, важно знать, что ваши контрагенты вас не подведут. И работает здесь только один принцип — доверяй, но проверяй. Расскажем, как проявить должную осмотрительность, рассчитать платежеспособность контрагента, и зачем вообще это нужно.

Зачем нужно проверять контрагентов

Ответ очевиден: чтобы ваш бизнес не понес убытки и не испортил репутацию в глазах клиентов, партнеров, банка и государственных органов.

«Нехороший» контрагент может задержать поставку, привезти некачественную продукцию, сорвать сроки выполнения работ, задержать оплату. Или того хуже — совсем откажется платить или исполнять обязательства по договору. А ваше предприятие на годы погрязнет в судебных разбирательствах.

Кроме того, работа с сомнительными компаниями несет серьезные налоговые последствия. Ведь если у налоговых органов возникнут претензии к вашему контрагенту, то и у вашего предприятия могут появиться проблемы, например, отказ в получении вычета по НДС.

Что такое должная осмотрительность

Каждый налогоплательщик обязан проявлять должную осмотрительность при выборе контрагента. То есть, перед тем, как начать сотрудничество, важно оценить деловую репутацию контрагента, его платежеспособность, наличие у него ресурсов, необходимых для исполнения обязательства.

Если предприятие не проявляет должную осмотрительность, то, по мнению налоговой службы, оно получает незаконную налоговую выгоду. Например: завышает расходы путем фиктивного приобретения работ или услуг, чтобы уйти от уплаты налогов (приказ ФНС от 30.05.2007 № ММ-3-06/333@).

В результате вашему предприятию могут, например, снять вычеты по НДС, доначислить налог на прибыль.

Кроме того, перевод средств сомнительным контрагентам может насторожить ваш банк. И в целях исполнения требований закона № 115-ФЗ банк вправе приостановить операции по вашему расчетному счету.

Ак Барс Банк ценит своих клиентов и всегда готов проконсультировать, если у вас возникли вопросы по 115-ФЗ. Просто оставьте заявку на сайте, и мы свяжемся с вами.

Отправить заявку

Итак, проверять контрагентов жизненно необходимо любому бизнесу. Разберем по шагам, как это делать.

Шаг 1. Разрабатываем внутренние регламенты

Проверка контрагентов — это не разовая процедура. Она должна быть систематической и комплексной. Поэтому важно установить определенный порядок, чтобы каждый ответственный работник четко выполнял необходимые действия в рамках своих полномочий.

Например, порядок действий и обязанности сотрудников можно закрепить в положении о договорной работе. И распределить в нем обязанности между различными отделами компании:

- отдел продаж — первичный сбор информации о контрагенте,

- служба безопасности — проверка контрагента по базам данных МВД, ФССП и т. д.;

- бухгалтерия — проверка договора на соответствие налоговому законодательству;

- финансовый отдел — проверка платежеспособности контрагента и т. д.

На каждого контрагента стоит завести досье (карточку контрагента). А также разработать регламент должной осмотрительности. Прописать в нем: какие документы нужно требовать у контрагентов, какие сведения нужно проверять в открытых источниках, кто и когда направляет запросы и прочие моменты. Ответственных работников важно ознакомить с регламентом под роспись.

Шаг 2. Запрашиваем документы у контрагента

Ваш менеджер уже познакомился с клиентом: посмотрел сайт, отзывы в сети, убедился, что другие компании довольны сотрудничеством, рекомендуют контрагента, как надежного партнера. Далее необходимо запросить данные для договора и более детальной проверки.

У организации стоит запросить заверенные копии:

- устава;

- протокола или решения, подтверждающие полномочия руководителя;

- паспорта руководителя (паспортные данные плюс согласие на обработку персональных данных);

- решения уполномоченного органа о согласовании/одобрении сделки, либо письменное, что сделка не требует согласования (для крупных контрагентов);

- доверенности на право подписания договора, если документы будет подписывать не руководитель;

- свидетельства о государственной регистрации (ОГРН);

- свидетельства о постановке на налоговый учет (ИНН);

- лицензий, если деятельность контрагента подлежит лицензированию;

- бухгалтерской отчетности за неполный год (если сделка заключается в середине года, так как в открытых источниках этой информации еще нет);

- документа, подтверждающего нахождение организации по юридическому и фактическому адресам (выписка из ЕГРН, договор аренды (субаренды), иной документ).

Важно: если организация зарегистрирована по месту прописки ее учредителя — сопоставьте сведения о регистрации собственника по месту проживания и учредительных документов общества, чтобы убедиться, что юридический адрес контрагента достоверен.

Если контрагент — иностранная организация, важно, чтобы к учредительным документам был приложен перевод на русский язык, заверенный нотариально.

У ИП запрашиваем копии:

- свидетельство о постановке на учет в налоговом органе(ИНН);;

- свидетельство о госрегистрации в качестве ИП (лист записи из ЕГРИП);

- паспорта с пропиской (свидетельства о временной регистрации по месту пребывания, если прописки нет);

- документа, подтверждающего право владения (пользования) помещением, где ведется деятельность (выписка из ЕГРН, договор аренды (субаренды), иной документ);

- лицензий, если деятельность ИП подлежит лицензированию;

- документа, подтверждающего полномочия представителя ИП на право подписания документов (при необходимости).

Естественно, серьезность проверки и количество запрашиваемых документов зависит от масштабов грядущего сотрудничества. Если вы просто планируете постоянно закупать у поставщика канцелярию для офиса на небольшие суммы — глубокая проверка просто нерациональна. Это лишние затраты времени и трудовых ресурсов.

Но если речь идет о регулярных крупных поставках товара для перепродажи, сырья, материалов, систематического выполнения дорогостоящих работ — одних копий учредительных документов будет недостаточно. Вам будет необходимо получить у контрагента информацию: о наличии оборудования, производственных и складских помещений, квалифицированного персонала.

И более того, нанести визит на территорию контрагента, и даже сделать фотографии производственных помещений, отгружаемой продукции, транспортных средств и т. д.

Помните, даже деловая переписка с контрагентом, приложенная к досье, может стать доказательством проявления осмотрительности, если в будущем у банка или налоговой службы возникнут претензии к вашему партнеру.

Шаг 3. Проверяем данные в открытых источниках

Массу важной информации о контрагентах можно получить бесплатно на государственных сервисах, например:

- Сведения из ЕГРЮЛ (ЕГРИП) поможет получить выписку на контрагента с информацией об адресе, руководителе, уставном капитале организации, кодах ОКВЭД и т. д.

- Сервис «Прозрачный бизнес»: проверяет массовость юрадреса, какими еще юрлицами руководит глава контрагента, не дисквалифицирован ли руководитель, наличие задолженности по налогам, сдает ли контрагент отчетность, уличен ли в налоговых нарушениях, применяет ли спецрежим, какова численность персонала контрагента и т. д.

- Вестник госрегистрации: поможет узнать ни запустил ваш контрагент процедуру ликвидации.

- Картотека арбитражных дел покажет, не погряз ли ваш контрагент в судебных тяжбах.

- Банк данных исполнительных производств: позволяет проверить организацию, директора, учредителя по базе данных ФССП.

- Федресурс содержит сведения о банкротстве организаций и ИП, а Банкрот.Федресурс — физических лиц.

- Реестр недобросовестных поставщиков поможет выяснить, не нарушал ли ваш контрагент обязательства по госконтрактам.

- Реестр лицензий: поможет проверить действительность лицензии контрагента.

- Список недействительных паспортов, необходим для проверки паспорта руководителя.

- Госресурс бухгалтерской (финансовой) отчетности: поможет получить отчетность контрагента за прошедшие отчетные периоды (за текущий год данные придется получить от контрагента).

Не забудьте сделать распечатки скринов, полученных выписок из реестров и вложить их в досье контрагента.

Шаг 4. Анализируем платежеспособность контрагента по балансу

Используя данные бухгалтерского баланса можно понять, насколько платежеспособен ваш контрагент и насколько устойчив его бизнес. Для этого рассчитайте два базовых показателя.

1. Коэффициент общей ликвидности.

К общей ликв. = строка 1200 баланса / (строка 1510 строка 1520 строка 1550).

Покажет, способен ли ваш контрагент погасить свои обязательства только за счет оборотных средств. Чем это коэффициент выше — тем более платежеспособным является ваш потенциальный (действующий) партнер.

Оптимальное значение коэффициента: > 2. Приемлемое значение: > 1,5.

2. Коэффициент финансовой независимости.

К фин. независимости = строка 1300 баланса / строка 1600 баланса.

Покажет, насколько ваш контрагент не зависим от внешних источников финансирования.

В норме значение показателя не должно быть

Конечно, если ваш контрагент — новая компания или ИП, то понять, как будет развиваться его бизнес невозможно. Тогда нужно предусмотреть иные способы подстраховки, например:

- убедиться, что у контрагента есть имущество, которым он сможет покрыть обязательства перед вашим предприятием;

- предусмотреть в договоре условие о поручительстве директора или отказ от авансовых платежей, если обязательства по договору не будут исполнены надлежащим образом.

Ваш контрагент платежеспособен и чист перед всеми инстанциями? Замечательно. Можете заключать договор. Но помните, что расслабляться нельзя. Важно периодически проверять, как себя чувствует бизнес партнера, чтобы его проблемы не отразились на вашей компании.

Найдите партнеров и клиентов в Закрытом клубе предпринимателей Ак Барс Банка. Получите консультации специалистов банка, маркетологов, аналитиков и предпринимателей. Стать членом клуба может не только клиент Ак Барс Банка, но и его друзья. Членство в клубе — бесплатное. Присоединяйтесь к нам.

Станьте клиентом Ак Барс Банка

0 рублей за открытие счета, быстрое получение реквизитов, личный консультант, бонусы от партнеров

Пошаговый план, как проверить контрагентов самостоятельно и с помощью сервисов

Екатерина Новикова

Налоговый юрист, директор юридической компании MAPLEX

Поделиться

Проверка контрагентов на благонадежность помогает бизнесу больше заработать: не потерять деньги при сотрудничестве с ненадежными партнерами и избежать доначисления налогов из-за сделок с мошенниками.

В статье рассказываем, как проверить своего контрагента, и на что обратить внимание, чтобы не заключить договор с недобросовестной компанией или предпринимателем.

Проверка помогает:

-

вычислить компании-однодневки;

-

избежать сотрудничества с компанией или ИП, которые не выполняют свои обязательства;

-

избежать договоров с мошенниками;

-

избежать сделки с банкротом;

-

обойтись без лишних проблем с налоговой.

Разберемся подробнее.

Вычислить компании-однодневки. Такие компании создают, чтобы обмануть возможных партнеров. Например, потенциальный поставщик специально зарегистрировался, чтобы собрать предоплату с покупателей и пропасть.

Не работать с теми, кто не выполняет свои обязательства. Чтобы не заключить договор с подрядчиком, на которого подали в суд уже несколько заказчиков, стоит его проверить. По результатам проверки вы сможете принять взвешенное решение — нужно ли сотрудничать с этой компанией.

Избежать сотрудничества с мошенниками. Если компания, с которой вы работаете, занимается обналом или хитрит с налогами, ваш бизнес тоже может попасть в поле зрения налоговой как партнер мошенника.

Избежать сделки с банкротом. Компания-банкрот не сможет выплатить обещанные деньги за поставку. А если вы что-то у нее покупаете и переводите деньги авансом, получить их обратно будет практически невозможно. Процедура возврата долгов компании-банкрота сложная: должники попадают в реестр кредиторов и ждут, когда закончится процедура банкротства. Долги отдают по приоритетности — ее определяет арбитражный суд. И даже если до вас дойдет очередь, не факт, что у компании хоть что-то останется, чтобы вернуть вам долг.

Не иметь проблем с налоговой. Налоговая считает так: если компания сотрудничает с сомнительными контрагентами, значит, стремится сэкономить на налогах, и назначает проверку. Налоговая проверяет сделки компании и, если находит подтверждение своим доводам, доначисляет налог. Доказать, что вы ничего не знали о мошенничестве своего партнера, очень трудно.

На языке закона проверка контрагента называется должной осмотрительностью. Считается, что бизнес по умолчанию должен быть внимательным к своим партнерам.

Хотя в законе и нет обязанности проверять контрагента, налоговая может обязать бизнес оплатить налог за недобросовестного контрагента, если он не проявил должной осмотрительности перед тем, как начать сотрудничать.

«Чтобы сотрудники проверяли потенциальных контрагентов перед тем, как заключать договоры, можно издать приказ или положение об этом. Рекомендую обратиться к грамотному юристу, который не только поможет составить документ, но и учтет все нюансы процедуры».

Недобросовестные компании умеют производить хорошее впечатление, поэтому рекомендуем доверять только документам и проверять информацию о контрагентах в официальных источниках.

Способов проверить контрагента достаточно много. Мы предлагаем проверку из восьми шагов, этого будет достаточно, чтобы понять, надежный партнер или нет:

-

Попросить у потенциального партнера пакет документов.

-

Проверить статус партнера на сайте налоговой и скачать выписку из реестра юрлиц или ИП.

-

Проверить коды ОКВЭД.

-

Проверить адрес компании.

-

Проверить директора компании.

-

Проверить, не банкрот ли ваш партнер.

-

Проверить судебные дела с участием партнера.

-

Проверить партнера в базе судебных приставов.

Рассмотрим, что нужно делать на каждом этапе проверки.

Пакет документов для компании или ИП — это словно паспорт для человека. Перед тем как начать работу, запросите копии документов. Бизнес, которому нечего скрывать, предоставит их вам.

На сайте налоговой можно узнать, действующий бизнес у потенциального партнера или нет: там отражены актуальные статусы ИП и компаний. Если ваш потенциальный партнер на стадии ликвидации или вообще закрыл компанию, вы об этом узнаете.

В выписке можно узнать подробности о компании или ИП, адрес регистрации, имя директора и другие важные сведения.

Как проверить статус контрагента и скачать выписку:

1. Зайдите на сайт налоговой в раздел «Сервисы и госуслуги».

2. В блоке «Сведения из реестров» нажмите на ссылку «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде».

3. В окне сервиса введите в поле поиска название компании, ФИО предпринимателя, ИНН, ОГРН или ОГРНИП. Рекомендуем искать по ИНН, потому что есть много предпринимателей с одинаковыми ФИО и множество компаний с одинаковыми названиями.

4. В списке найдите нужного контрагента, проверьте ИНН, чтобы не ошибиться. Если бизнес перестал действовать, будет указана дата прекращения деятельности. Если такой отметки нет, статус компании или ИП в порядке — работают.

5. Чтобы получить подробную выписку, нажмите на кнопку рядом с названием контрагента

В выписке посмотрите коды ОКВЭД, которые партнер выбрал для своей работы: вы можете проверить, соответствуют ли коды тому, чем фактически занимается компания.

По закону не запрещено заниматься деятельностью, которая не указана в кодах ОКВЭД. Но обычно бизнес указывает правильные коды, чтобы не вызывать вопросов у налоговой.

Например, если вы хотите купить партию кирпичей, а по кодам ОКВЭД поставщик занимается консультационными услугами и рекламой — это повод насторожиться. Рекомендуем задать вопрос потенциальному партнеру, почему он предлагает эти услуги, и удостовериться, что он может сделать поставку, например съездить на склад и убедиться, что кирпичи там есть и с документами все в порядке.

Рекомендуем проверить адрес по трем критериям:

-

Достоверность юридического адреса компании.

-

Наличие рабочих и торговых помещений, если они нужны для той деятельности, которой занимается потенциальный партнер.

-

Массовость юридического адреса.

Достоверность адреса. Для регистрации компании нужен юридический адрес, мошенники часто указывают неправильные данные, чтобы их не могли найти.

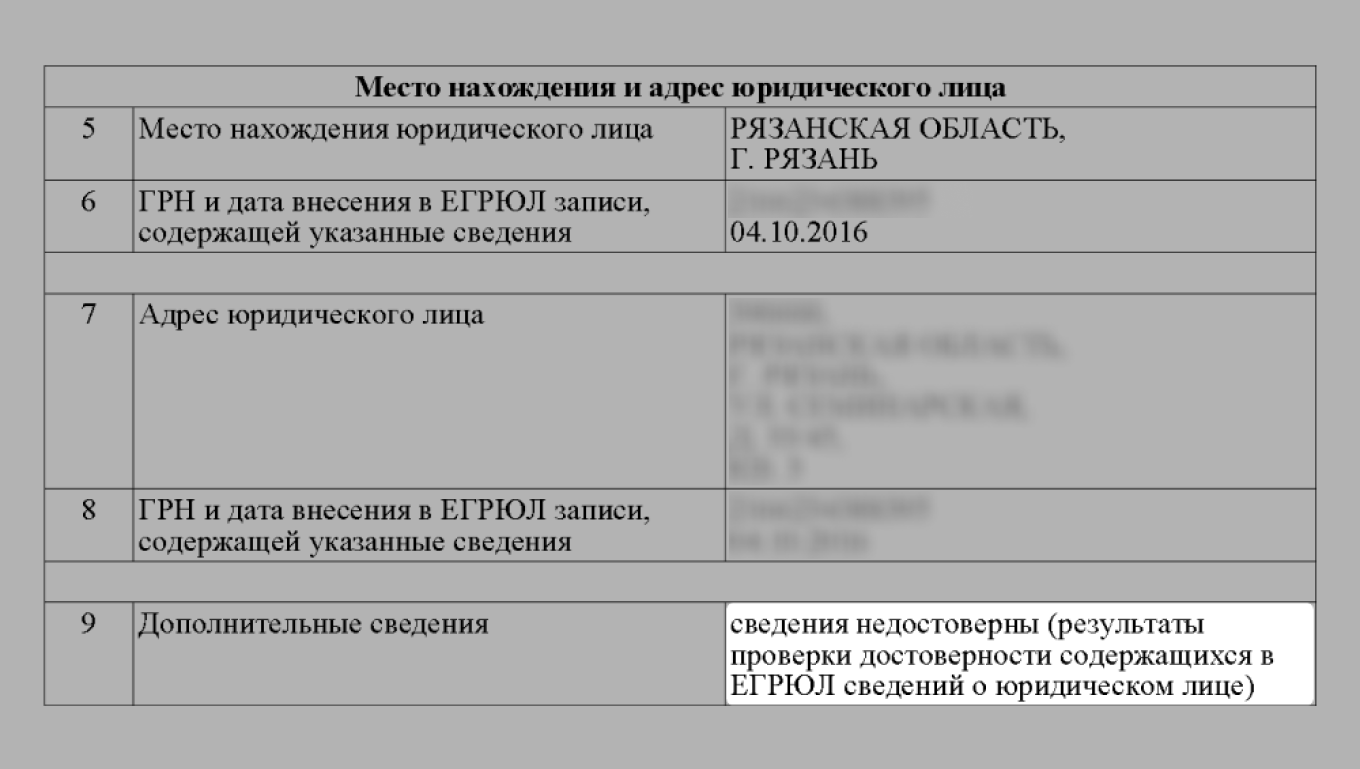

Достоверность адреса проверяют в выписке из ЕГРЮЛ. Если есть пометка, что сведения об адресе недостоверны, это значит, что компании нет по тому адресу, который она указывает. Чаще всего это выясняет налоговая при проверке, но бывает, что собственник помещения пишет письмо в налоговую, что по его адресу нет никаких компаний.

Наличие помещений. Если компания нигде не указывает адрес своего офиса или шоурума, скрывает адреса складов и торговых площадок, а на просьбу встретиться на их территории отвечает отказом, это тревожно. Возможно, компания существует только на бумаге.

Массовый адрес. Бывает, что компания при регистрации указывает не свой фактический адрес, а покупает в интернете адрес для регистрации. Как правило, по таким адресам зарегистрировано много компаний, но никто там по факту не находится. Такой адрес называют массовым.

Критерии такие:

-

если компания зарегистрирована до 01.08.2016, адрес считают массовым, когда его используют более 50 компаний;

-

если компания зарегистрирована после 01.08.2016 — более 10 компаний.

Если вы проверяете офис компании, а там зарегистрировано 50 компаний и все занимаются разным, в совокупности с другими признаками недобросовестности — это повод насторожиться.

Проверить, какие компании зарегистрированы по адресу, можно на сайте налоговой.

Часто компании-мошенники вписывают в учредительные документы ненастоящего директора, который не может подписывать документы.

Рекомендуем проверить три критерия:

-

Достоверность сведений о директоре в выписке из ЕГРЮЛ.

-

Не является ли директор номинальным.

-

Не включен ли директор в реестр дисквалифицированных лиц.

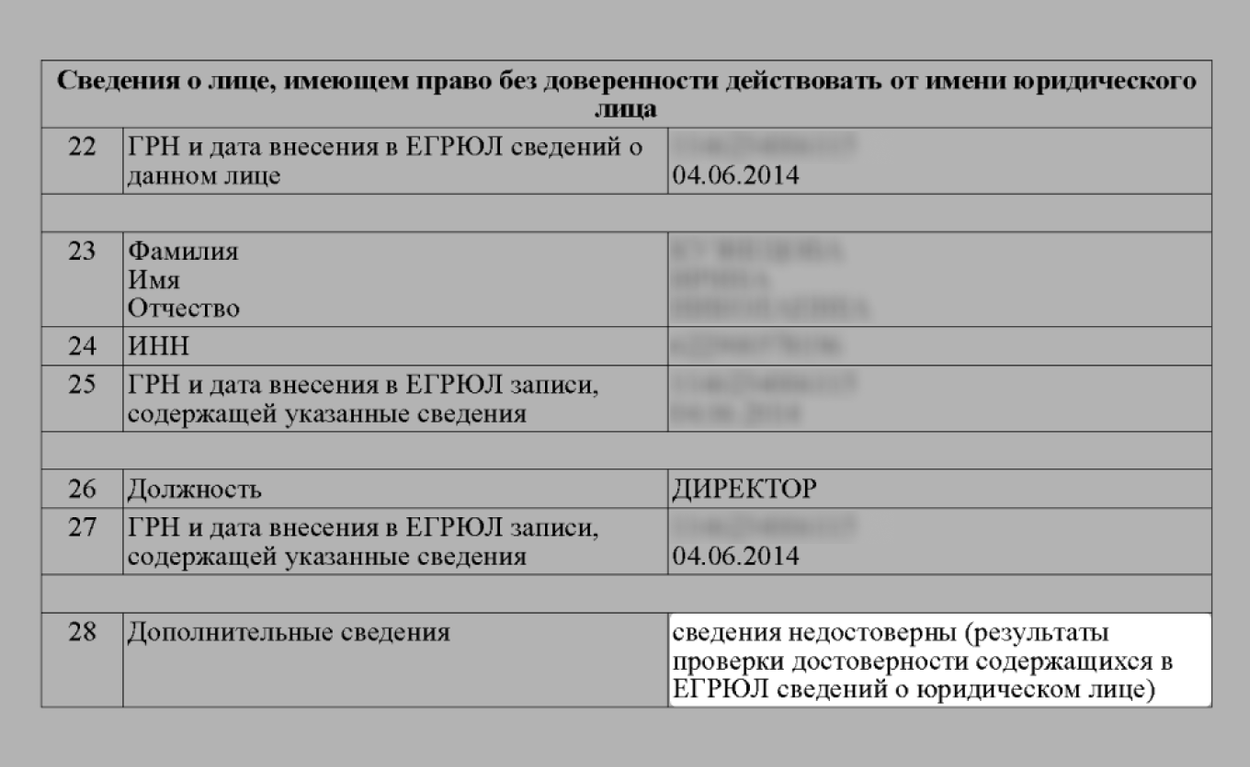

Достоверность сведений о директоре. В выписке из ЕГРЮЛ может быть пометка, что сведения о директоре недостоверны. Это значит, что человек, которого компания указывает директором, уже не работает в компании. Возможно, он с самого начала был номинальным, а на самом деле компанией управляет другой человек. Если вы заключите сделку с такой компанией, впоследствии ее можно будет оспорить в суде и признать недействительной.

Номинальность директора. Иногда человек управляет несколькими компаниями, и это нормально, например когда компания — объединение юрлиц. Но если директор руководит несколькими не связанными компаниями, это может означать, что он номинальный. То есть по факту ничего не делает, только числится руководителем.

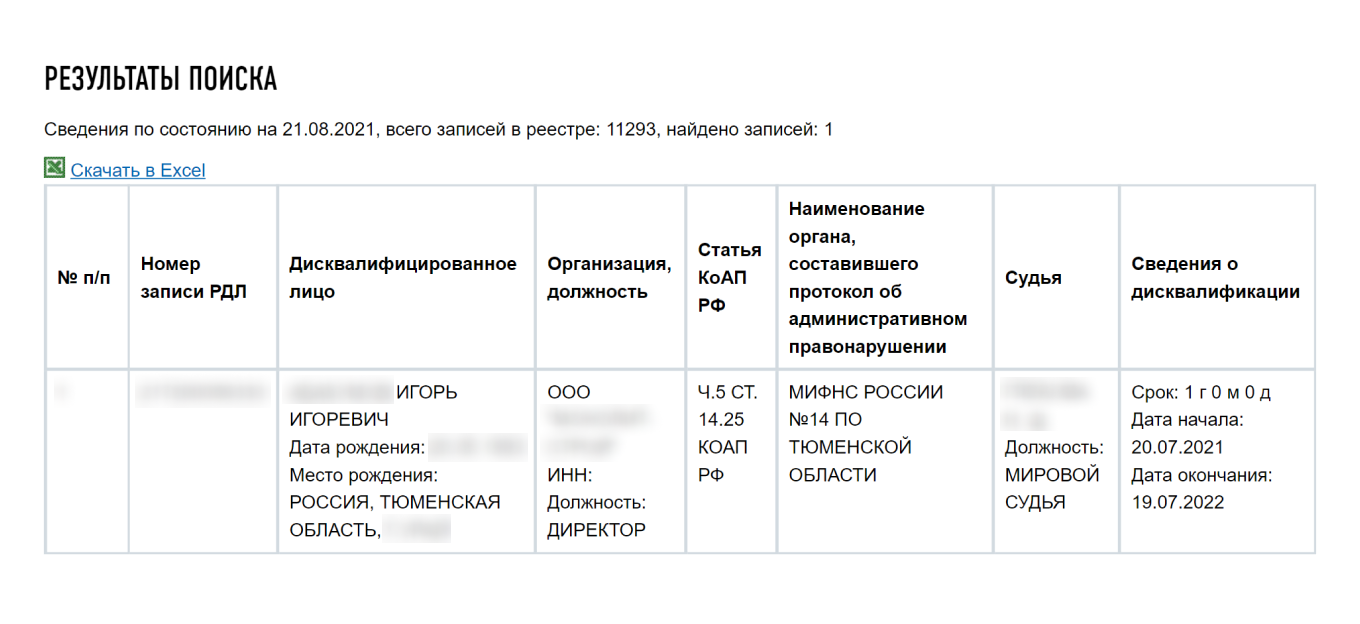

Проверка на дисквалификацию. Некоторым людям запрещено управлять компаниями и быть директорами по решению суда, их вносят в реестр дисквалифицированных лиц.

Такие люди иногда все равно работают директорами, хотя им это запрещено. Судебная практика в таких случаях противоречива: иногда сделки, подписанные дисквалифицированным человеком, все же признаются действительными, а иногда нет. Рекомендуем не рисковать и отказаться от сотрудничества.

Список компаний и ИП, которые проходят процедуру банкротства, есть в Едином федеральном реестре сведений о банкротстве. Потенциальный партнер может быть на стадии конкурсного производства или только собирается банкротиться.

Если он сам подал заявление о банкротстве, лучше с ним не сотрудничать: бизнес пытается избежать обязательств перед своими текущими партнерами, а значит, и вас тоже может обмануть.

Если ведется конкурсное производство, значит, контрагент уже не может заключать сделки и работать с ним нельзя по закону.

Можно искать информацию о судебных делах с участием контрагента в общей базе судебных и нормативных актов, но мы рекомендуем остановиться на картотеке арбитражных дел: экономические споры слушаются в арбитраже.

В картотеке арбитражных дел легко проверить контрагента: искать можно по ИНН, названию юрлица или ФИО ИП. Еще можно выбрать, кем выступал контрагент в судебных делах — ответчиком, истцом или третьим лицом.

Обратите внимание не только на количество судебных дел с участием потенциального партнера, но и на его роль — истец или ответчик.

Если компания или ИП — ответчик по судебным делам, это может быть тревожным сигналом: возможно, это стандартная практика вашего потенциального партнера — судиться, вместо того чтобы платить по договорам.

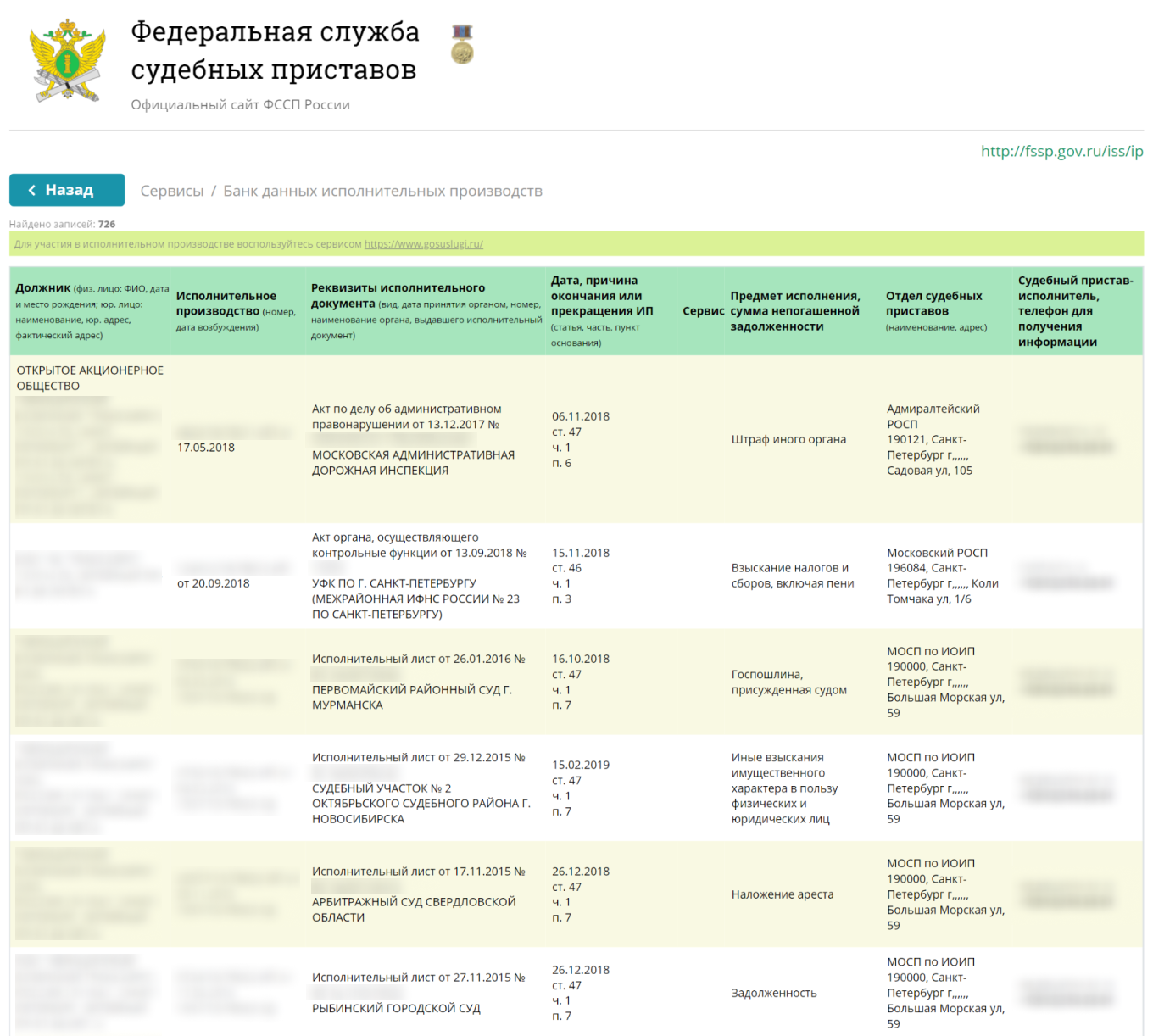

Если ваш потенциальный партнер проиграл дело в суде и все равно не платит долг, информация об этом попадает к приставам. Они начинают исполнительное производство по взысканию долгов.

Все дела, которые ведут приставы, можно посмотреть на сайте Федеральной службы судебных приставов.

Можно воспользоваться специальными ресурсами, которые собирают данные из разных источников и показывают подробную информацию о партнере в общей справке. Обычно для проверки достаточно знать только ИНН потенциального партнера, название компании или ФИО предпринимателя.

Например, в сервисе проверки контрагентов Тинькофф можно бесплатно проверить бизнес, с которым собираетесь сотрудничать.

Краткую справку о компании или ИП можно получить без расчетного счета в Тинькофф и регистрации в системе, а тем, у кого расчетный счет есть, доступна более подробная информация о контрагентах. Проверить партнера можно в разделе «Контрагенты» личного кабинета Тинькофф Бизнеса или мобильном приложении → Сервисы → Контрагенты → Проверка.

Как подтвердить надежность делового партнера, рассказал Павел Мартынченко, ведущий юрисконсульт департамента налоговой безопасности, международного планирования и развития КСК групп.

Данные статистики подтверждают, что борьба с «однодневками» приносит свои плоды, так, собираемость налога на прибыль в 2016 году по отношению к 2015 году выросла на 8,5 процента, а НДС по отношению к тому же периоду – на 6,6 процента.

В борьбе за положительную динамику по собираемости налогов инспекторам ФНС помогает программный комплекс АСК НДС 2. Комплекс находит налоговые разрывы, устанавливая недобросовестные компании в цепочке поставки товара на территории страны от импортера, производителя до конечного потребителя, экспортера. Таким образом, все более насущной для бизнеса становится проблема проверки своих контрагентов на предмет добросовестности. Несмотря на то, что законодательного закрепления правил проявления должной степени осмотрительности и осторожности при выборе деловых партнеров пока еще нет, в первую очередь именно на эту обязанность ссылаются контролирующие органы, предъявляя претензии по обоснованности налоговой выгоды.

Проверка контрагента на добросовестность возможна посредством применения комплекса мер, которые направлены на то, чтобы налогоплательщик смог убедиться в порядочности своего партнера. Проверяемая компания должна являться действующей организацией, которая может исполнить взятые на себя обязательства по договору (Постановление ВАС РФ от 20 апреля 2010 г. № 18162/09; письмо ФНС от 23 января 2013 г. № АС-4-2/710@).

Минимизация рисков

Удостоверившись в благонадежности делового партнера, фирма минимизирует риски предъявления претензий по обоснованности налоговой выгоды в части вычетов по НДС и расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Так, в соответствии с пунктом 10 Постановления Пленума ВАС РФ от 12 октября 2006 года № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», факт нарушения контрагентом своих налоговых обязанностей сам по себе не является доказательством получения необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если инспекторами будет доказано, что фирма действовала без должной осмотрительности и осторожности и ей должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом. Отмечу, что большее внимание следует уделять проверке контрагентов по сделкам, которые являются для налогоплательщика существенными, так как сумма доначислений по сделке с недобросовестным контрагентом может составить до 50 процентов с оборота.

Читайте также «Должная осмотрительность и осторожность при выборе контрагента»

Проведение мероприятий

Итак, для проверки контрагента следует провести специальные мероприятия, рассмотрим их пошагово.

Шаг 1. Электронная проверка

Для начала необходимо воспользоваться электронными публичными сервисами на сайте налоговой службы: www.nalog.ru (письмо Минфина от 12 июля 2016 г. № 03-01-10/41099). На сайте можно проверить правоспособность контрагента по реквизитам ИНН; ОГРН или по названию (п. 3 ст. 49 ГК РФ), то есть проверить, зарегистрирована ли данная организация в ЕГРЮЛ. В случае ее отсутствия в соответствующем реестре заключать с ней договор нельзя. Сервис также позволяет узнать, отказался ли руководитель или участник контрагента от управления или участия в такой организации (https://service.nalog.ru/svl.do). Необходимо проверить налоговую задолженность, а также своевременность сдачи отчетности (https://service.nalog.ru/zd.do). Там же можно уточнить, принято ли в отношении контрагента решение о предстоящем исключении в связи с неосуществлением последним деятельности (https://www.vestnik-gosreg.ru/publ/fz83).

Шаг 2. Запрос документов

С целью минимизации налоговых рисков перед заключением сделки налогоплательщику рекомендуется запрашивать документы, подтверждающие правоспособность проверяемого контрагента и возможность выполнить взятые на себя обязательства. Так, исходя из сложившейся судебной практики и содержания писем ФНС и Минфина можно рекомендовать компаниям запрашивать следующие документы:

- устав организации;

- свидетельство о внесении сведений организации в ЕГРЮЛ или ИП в ЕГРИП;

- свидетельство о постановке организации или ИП на налоговый учет;

- документ о назначении руководителя (решение общего собрания и приказ о назначении);

- выписку из ЕГРЮЛ по организации или выписку из ЕГРИП по ИП;

- среднесписочную численность сотрудников;

- налоговую и бухгалтерскую отчетность;

- лицензии (если деятельность подлежит лицензированию);

- сведения о транспортных средствах (если заключается договор поставки или перевозки);

- сведения о строительной технике (если компания осуществляет подрядные работы).

Все представленные копии документов должны быть заверены надлежащим образом, то есть подписью и печатью (при наличии у ИП) проверяемого контрагента.

Данная рекомендация подтверждается судебной практикой, так, в Постановлении Шестнадцатого арбитражного апелляционного суда от 11 апреля 2017 года № 16АП-5007/2016 по делу № А15-2566/2016 апелляционный суд указал, что одним из доказательств недостаточного проявления должной степени осторожности и осмотрительности при выборе контрагента может быть то обстоятельство, что учредительные документы контрагента не были заверены надлежащим образом, не указано должностное лицо, заверившее эти бумаги.

Шаг 3. Проверка на расстоянии

Также следует обратить внимание, что в случае подписания указанных документов не руководителем организации налогоплательщику следует уточнить у контрагента наличие доверенности на их подписание соответствующим представителем компании. При взаимодействии налогоплательщика с контрагентом «на расстоянии», то есть при фактическом нахождении последнего в другом регионе, фирме не помешает попросить продемонстрировать указанные выше документы посредством электронных средств связи и в этот момент зафиксировать их наличие, сделав соответствующие скриншоты. Если вы сомневаетесь в добросовестности контрагента, также можно попросить его руководителя показать документ, удостоверяющий личность.

Читайте также «Проверить контрагентов фирмам станет проще»

Шаг 4. Обоснованность выбора

Кроме этого не следует забывать о вопросах обоснованности выбора именно этого контрагента. Так, проверяющие любят уточнить у налогоплательщика, по каким критериям происходил выбор делового партнера. В данном случае нелишним будет сохранить информацию о контрагенте, полученную из Интернета, например, распечатки скриншотов объявлений; следует сохранять и коммерческие предложения, прайс-листы и деловую переписку. Также желательно убедиться в том, что контрагент не входит в состав лиц, связь с которыми по данным налогового органа через юридический адрес отсутствует (письмо ЦБ РФ от 28 февраля 2013 г. № 32-Т). Кроме того, желательно иметь копии паспортов руководителя или лиц, подписывающих первичные документы.

Шаг 5. Запрос в инспекцию

Несмотря на то, что вы можете узнать о наличии или отсутствии налоговой задолженности контрагента через официальный сайт ФНС, желательно сделать запрос в территориальный налоговый орган по месту учета контрагента об исполнении им своих обязательств по уплате налогов, основание – письмо Минфина от 4 июня 2012 года № 03-02-07/1-134 со ссылкой на определение ВАС РФ от 1 декабря 2010 года № ВАС-16124/10.

Шаг 6. Акт и заключение

Вместе с тем желательно составить акт выезда по юридическому адресу контрагента, который должен быть подписан как минимум двумя сотрудниками компании. Кроме этого можно получить от контрагента ответ на запрос о привлечении компании или ее руководителя к налоговой ответственности, а также запросить копию аудиторского заключения по бухгалтерской отчетности контрагента за прошлый отчетный год.

В случае соблюдения указанных рекомендаций риски признания налоговой выгоды необоснованной сокращаются, но не исчезают полностью. Судебная практика по фискальным спорам исходит из того, что при отсутствии реальности по сделке, даже если контрагент первого звена является добросовестным, претензии могут быть предъявлены к контрагентам второго и последующих звеньев и в признании налоговой выгоды обоснованной может быть отказано (Постановление Арбитражного суда Московского округа от 20 июля 2015 г. № Ф05-8786/2015 по делу № А40-122602/14).