Самозанятыми называют тех людей, которые работают на себя и платят налог на профессиональный доход (НПД). Стать самозанятыми могут не только обычные физические лица, но и ИП.

Режим регулируется положениями закона от 27.11.2018 года № 422-ФЗ.

Ставка налога зависит от статуса заказчика: 4% при получении дохода от физических лиц; 6% при получении дохода от ИП и юрлиц.

При этом самозанятые освобождены от уплаты страховых взносов, отчетности и использования ККТ.

Так как плательщики НПД самостоятельно уплачивают налог, их заказчики не обязаны удерживать НДФЛ с вознаграждения и начислять страховые взносы, и включать этих исполнителей в отчетность (в отличие, например, от обычных физлиц, с которыми заключаются договоры ГПХ).

С самозанятым быстро и легко оформить сотрудничество в отличие от приема работника в штат.

Но заменять трудовые отношения на договоры с плательщиками НПД нельзя! Это может привести к налоговым проверкам, штрафам и доначислениям в бюджет. Вместо экономии бизнес получит убыток.

Подробности о рисках бизнеса при работе с внештатниками читайте здесь. Чтобы избежать негативных последствий, советуем придерживаться следующих правил.

Важно с плательщиком НПД выстроить работу как со сторонним исполнителем, а не штатным сотрудником.

Налоговая и Минтруд строго следят за тем, не замаскированы ли трудовые отношения сотрудничеством с самозанятыми.

Исполнитель выполняет конкретный объем работ: создал и запустил сайт, сформировал бухгалтерскую отчетность, поклеил обои в офисе, отремонтировал станок, провел диагностику авто.

Если вам нужен человек, который с 9 до 18 сидит на телефоне в приемной или работает за прилавком, то самозанятый на эту роль не подойдет.

Иногда с помощью самозанятых закрывают «дыры» в линейном персонале, например, находят продавцов, грузчиков на время отсутствия постоянного сотрудника.

Это довольно рискованно, ведь такой работник будет подчиняться внутренним правилам компании, работать по определенному графику и т.д.

В то же время время можно нанять самозанятых официантов или поваров для работы на банкете – это разовая работа. В общем многое зависит от контекста и конкретной ситуации.

Поиск исполнителя – непростое дело. Для того, чтобы найти ответственного человека и получить от него в дальнейшем нужные документы по совершенной сделке, стоит присмотреться к специальным площадкам.

Например, YouDo Бизнес поможет быстро найти нужного специалиста за счет сотрудничества с сайтом hh.ru. Вам достаточно разместить заявку, а сервис подберет нужное количество самозанятых и оформит все документы. Если нужна помощь – подключится поддержка пользователей. Она работает как для исполнителей, так и для бизнеса.

Согласно ч. 8 п. 2 ст. 4 № 422-ФЗ, для плательщиков НПД установлен лимит годового дохода в 2,4 млн рублей.

Если после получения оплаты по текущему договору, самозанятый превысит лимит, то он не сможет уже в текущем году оказывать услуги, как плательщик НПД, а только как физлицо безо всякого статуса.

Это значит, что заказчику придется платить все обычные для такой сделки налоги и взносы.

Конечно, самозанятый не обязан раскрывать свои доходы, которые он получает от других заказчиков. Отследить можно только сумму по заказам по вашей компании. Например, если вы привлекли дорогого специалиста (разработчика, проектировщика) на длительный проект и оплачиваете работу по частям по мере ее выполнения.

Только это не спасет, если ваш исполнитель работает еще с кем-то.

Платформы, вроде YouDo Бизнес, контролируют общий доход самозанятого и просигналят, если ФНС лишит его статуса.

Согласно п. 2 ст. 4 № 422-ФЗ, самозанятые не вправе:

перепродавать товары чужого производства;

осуществлять реализацию подакцизных и маркированных товаров;

осуществлять добычу и реализацию полезных ископаемых;

работать в интересах третьих лиц по договорам комиссии, поручения или агентского договора;

сдавать нежилые помещения.

Конечно проводить любую сделку из списка выше вы можете, просто налоговые последствия у нее будут совсем другие и заключать вы ее будет не с самозанятым, а обычным «физиком».

А некоторые виды деятельности и вовсе физлицам вести нельзя. Например, продавать крепкий алкоголь (подакцизный товар) можно только юрлицам и при наличии лицензии.

Согласно ч. 8 п. 2 ст. 6 № 422-ФЗ, самозанятым запрещено сотрудничать с бывшими работодателями, если с момента увольнения прошло менее двух лет. И, конечно, нельзя сотрудничать с текущим работодателем.

Законодатель изначально ввел такой запрет, чтобы компании не переводили штатных сотрудников в самозанятые с целью налоговой оптимизации.

Исполнитель может ввести вас в заблуждение и заявить, что он самозанятый, но на самом деле специального статуса у него нет или он утрачен.

Иногда и сам человек просто не знает, что уже потерял право на применение режима НПД (да, и так бывает).

Поэтому важно перед началом сотрудничества проверить статус плательщика НПД на актуальность.

В ходе сотрудничества ситуация тоже может меняться, например, исполнитель снялся с учета, а заказчика не предупредил. Поэтому важно проверять статус и перед каждой оплатой.

Сделать это можнодвумя способами:

запросить у самозанятого справку о постановке на учет в качестве плательщика НПД из приложения «Мой налог»;

самостоятельно проверьте статус на определенную дату на сайте ФНС.

В первом случае исполнитель может затянуть отправкой справки или вообще отказаться, во-втором, проверять каждого исполнителя по каждому случаю придется вручную.

Автоматизировать процесс можно с помощью YouDo Бизнес. Все очень просто – сервис сам проверяет статус через ФНС и подсказывает в каком состоянии находится каждый исполнитель. Так вы сможете уберечь себя от работы с невнимательными или даже недобросовестными самозанятыми.

Налоговики и представители Трудовой инспекции в первую очередь захотят при проверке заглянуть в договоры.

Большинство доначислений происходит именно из-за неверно составленных документов. Компании придется доказывать через суд, что она «просто неверно сформулировала» какие-то пункты, а на деле соблюдает закон.

Можно обойтись и без договора, но заключать его в письменной форме обязательно, если работа или услуга самозанятого обошлась вам дороже 10 тысяч рублей. Хотя мы рекомендуем подписывать договор в любом случае. Так безопаснее.

Договор нужен обеим сторонам для защиты прав при возникновении споров.

Для исполнителя – это гарантия оплаты. Для заказчика – возможность принять расходы к учету (на практике одного чека недостаточно) и защитить свои интересы перед проверяющими.

Важно составить правильный договор, чтобы налоговая не нашла в нем признаков трудовых отношений.

Сторонами договора должны выступать «Заказчик» и «Исполнитель», а не «Работодатель» и «Работник». Также в договоре не должно быть никаких терминов из трудового договора: должностная инструкция, рабочий график, дисциплинарная ответственность, зарплата и прочее.

Предметом договора должна быть конкретная задача с конечным результатом.

Важно платить за определенный объем выполненных работ, а не «каждый месяц 15 числа».

Чем подробнее в договоре или в приложении к нему будут расписаны порядок выполнения работ (оказания услуг), их качество, ответственность сторон, тем ниже риски переквалификации такого договора в трудовой.

Включите в договор обязанности самозанятого сообщать об утере статуса, выдавать чеки и ответственность за нарушение этих обязательств. Например, это можно прописать вот так: Исполнитель обязан сообщить заказчику о снятии с учета или утере им статуса в качестве плательщика НПД незамедлительно, не позднее дня утраты статуса. При несвоевременном сообщении об утрате статуса, если Заказчик перевел Исполнителю оплату после утраты им статуса самозанятого, Исполнитель выплачивает Заказчику неустойку в размере 30% от суммы платежа. (прим. эксперта YouDo Бизнес – это возместит заказчику потери на уплате страховых взносов с гонорара исполнителя-физлица) Исполнитель обязан выдать заказчику чек в течение трех календарных дней после получения оплаты.

Платить самозанятому можно как наличными, так и безналом.

Безналичные переводы нужно оформлять правильно. Иначе банк может заподозрить, что ваша компания обналичивает деньги через физическое лицо или уходит от налогов.

Служба безопасности банка потребует разъяснений, и если вовремя их не получит, может приостановить операции по расчетному счету.

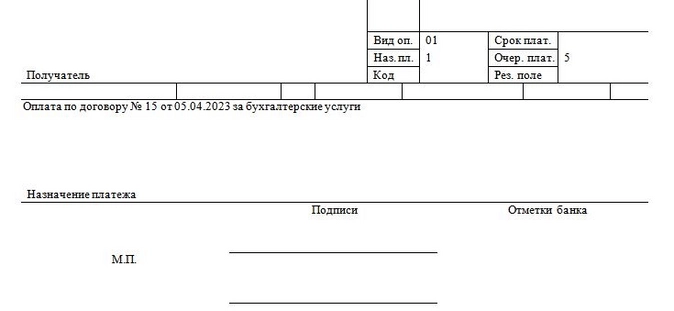

Что нужно указать в платежке: в поле «Вид операции» следует проставить код «01»; в поле «Назначение платежа кодовое» – код «1», этот код нужен для определения типа дохода в целях взыскания, например, по исполнительным листам (даже если заказчик никаких удержаний у исполнителя не производит или у самозанятого вообще никаких взысканий нет); в поле «Очередность платежа» – код «5» это прочие платежи; в поле «Назначение платежа» нужно дать подробное описание, например, «Оплата по договору № 15 от 05.04.2023 за бухгалтерские услуги».

А если банк попросит пояснить операцию, нужно направить ему документы, подтверждающие сотрудничество с самозанятым (договор, акты, чеки). Чек – обязательный документ как для самого самозанятого, так и для заказчика.

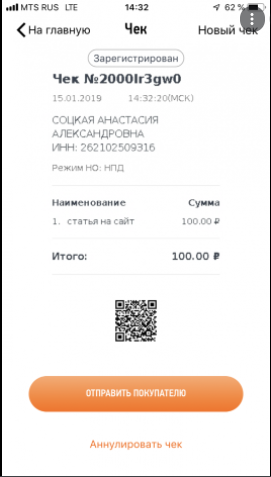

Сформированным чеком самозанятый документально подтверждает, что выполнил работу для заказчика и получил от него деньги.

Самозанятый обязан выдать чек сразу в момент расчета (при наличных расчетах) либо не позднее девятого числа месяца, следующего за месяцем получения безналичной оплаты.

Только на основании чека заказчик может учесть сумму вознаграждения в своих расходах, а также подтвердить, что деньги оплачены именно лицу со статусом плательщика НПД.

Поэтому важно не только получить чек от самозанятого, но и проверить его. На что обратить внимание в чеке:

Сумма.

Наименование работ / услуг – должны соответствовать договору.

Отсылка к договору (не обязательно, но желательно указать конкретный договор или акт, по которому произведена оплата).

ФИО и ИНН самозанятого. Маловероятно, но и тут могут быть ошибки, например, самозанятый неверно указал ИНН при заключении договора, а заказчик его не проверил.

Если вы заметили ошибку – попросите самозанятого аннулировать неправильный чек и сформировать корректный.

Если самозанятый допустил ошибку в чеке, то аннулировать выставленный чек и сформировать новый – нормально.

Но возможны случаи, когда недобросовестный исполнитель через некоторое время аннулирует действительный чек, чтобы не платить налог.

Заказчик узнать об аннулировании чека самозанятым может уже во время камеральной или выездной проверки. Доказать полноту учтенных расходов будет уже сложно и придется корректировать налоговую базу и доплачивать налог и пени.

При этом, если заказчик сам обнаружит, что исполнитель был недобросовестен и аннулировал действительный чек, то он имеет право инициировать в отношении самозанятого проверку.

ФНС обяжет самозанятого сформировать чек и выдать заказчику, а также оштрафует.

Для того, чтобы заказчик не беспокоился постоянно о проверке чеков в YouDo Бизнес это процесс автоматизирован. Сначала платформа формирует чеки за самозанятого (исполнитель дает такое разрешение платформе при подключении к ней), чеки хранятся в личном кабинете заказчика. Если статус чека в ФНС поменяется (он будет аннулирован), то и на платформе чек изменит статус.

Соблюдайте эти правила и ваша работа с самозанятыми будет идти на пользу бизнесу и позволит сократить текущие издержки. Реклама: ООО «Киберлогистик», ИНН 7730194136

Кто такие самозанятые

Совет № 1. Привлекайте самозанятых только для выполнения отдельных видов работ

Совет № 2. Следите, чтобы доход самозанятого с начала года не превысил 2,4 млн рублей

Совет № 3. Убедитесь, что деятельность самозанятого не противоречит закону

Совет № 4. Проверьте, не был ли самозанятый раньше вашим сотрудником

Совет № 5. Убедитесь в действии статуса самозанятого перед началом сотрудничества и каждой оплатой

Совет № 6. Проверьте договор с самозанятым на наличие признаков трудового договора

Совет № 7. Обсудите заранее с самозанятым возможные спорные моменты и добавьте в договор ответственность

Совет № 8 Правильно переводите вознаграждения самозанятому

Совет № 9. Требуйте чек после оплаты вознаграждения и проверьте его

Совет № 10. Проверьте не аннулировал ли самозанятый корректный чек

С 19 октября 2020 года статус самозанятого доступен для физлиц и ИП по всей России. Самозанятым он позволяет платить пониженный налог на профессиональный доход, а юрлицам — сократить расходы на сотрудников и не сдавать отчеты.

В сотрудничестве с самозанятыми есть нюансы, из-за которых организацию могут оштрафовать. Поэтому мы разберем особенности работы и условия, которые сделают работу взаимовыгодной.

В чем плюсы сотрудничества с самозанятыми

Многие юрлица не сотрудничают с самозанятыми, потому что боятся правовых и экономических последствий, но это напрасно. Работу с самозанятыми регулирует 422-ФЗ, в котором прописаны все особенности.

Если правильно оформить договор, проверить подлинность статуса и учесть некоторые нюансы, юрлицо сможет получить нужные работы и услуги с меньшими затратами, без отчетов перед налоговой и организации трудовых отношений.

Работа с самозанятым позволяет:

Не платить налоги и взносы

Эта обязанность самозанятого. Компания или предприниматель не несет расходов.

Не сдавать отчеты

Всю нужную информацию налоговая получает от операций самозанятого в приложении «Мой налог».

Учитывать расходы на оплату труда самозанятого в расходах по УСН

Самозанятый пришлет вам чек сразу после получения оплаты, чтобы вы смогли учесть сумму в расходах. Акт не нужен.

Не обеспечивать ресурсами

Самозанятый обеспечивает себя необходимым для работы, вам ничего предоставлять не нужно.

Работать с ИП на НПД

Самозанятым может быть предприниматель на особом режиме — НПД (налог на профессиональный доход). Разницы в работе нет, остается статус ИП и расчетный счет предпринимателя.

Работать с самозанятыми удаленно

Самозанятые не ходят в офис, поэтому работы и услуги можно заказывать по всей стране или за границей, если у исполнителя есть регистрация в РФ.

Подписать договор с самозанятым дистанционно можно с помощью сервиса «Подписант». Быстро и юридически значимо.

Что учесть при работе с самозанятым

Проверьте статус самозанятого на сайте налоговой. Физлицо или ИП могут потерять статус, если превысят лимит годового дохода, займутся запрещенной для самозанятого экономической деятельностью или откажутся от него сами.

При долгосрочном сотрудничестве лучше проверять статус регулярно, чтобы не выплачивать НДФЛ и не получить штраф до 20% от неуплаченной суммы в дополнение к сумме налога.

Узнайте, не был ли самозанятый вашим сотрудником за последние два года. Если был, вам придется платить за него НДФЛ. Если вы это не учли и работали с ним как с самозанятым, вас оштрафуют и обяжут выплатить налог за все время сотрудничества.

Проверьте вид работ самозанятого. Самозанятый не может работать курьером, агентом, нанимать сотрудников и исполнять обязательства по вашему договору в формате простого товарищества. Для этого ему потребуется статус ИП или юрлица.

Перечень запрещенной работы в 4 ст. 422-ФЗ.

Что нужно прописать в договоре юрлица с самозанятым

С самозанятым заключают гражданско-правовой договор, в зависимости от особенности сделки это может быть купля-продажа, оказание услуг/работ, авторский заказ и др. Оферта тоже подходит.

Главное, чтобы договор не был похож на трудовой. Поэтому вы не можете прописать обязательное посещение офиса, строгие часы работы, ставку. Работа с самозанятым временная, и после ее окончания должен быть конкретный результат. Любые материалы для работы самозанятого закупает он сам, а не заказчик.

Чтобы обезопасить себя от штрафов и уплаты НДФЛ, укажите в договоре, что самозанятый обязан сообщить, если его статус потерян. И пропишите штраф за нарушение. Заодно вы избавите себя от постоянных проверок самозанятого перед оплатой по договору.

Укажите, что исполнитель на специальном налоговом режиме и применяет НПД. Для бухгалтерского учета компании это подтверждение, что самозанятый не платит НДС.

Обозначьте сроки сдачи чеков за оплату. Можно запросить их сразу же после получения оплаты или ежемесячно, но не позднее 9 числа следующего месяца.

Самозанятому не оформляют кадровые документы, для работы нужен только договор. Подпишите его быстро в режиме онлайн с помощью сервиса «Подписант».

Когда договориться с самозанятым можно устно

Только если вы покупаете готовый товар сразу же. Всё то, что требует работы со стороны самозанятого и будет сделано через любой промежуток времени, нужно закрепить в письменном договоре.

Как вычесть расходы на услуги самозанятого из налоговой базы

Учесть расходы можно, если у вас ОСНО, ЕСХН и УСН «Доходы минус расходы». Для этого потребуются чеки от самозанятого на каждую операцию. Акт не подойдет.

Внимательно проверьте данные, любая ошибка может привести к штрафу. После учета расходов не уничтожайте чеки, они могут пригодится для подтверждения фактов сотрудничества при запросе налоговой. Хранить их можно в электронном виде.

Если самозанятый не присылает чеки, на него можно пожаловаться.

Нужно ли перезаключать договор, если исполнитель переходит на НПД

Если предприниматель, с которым вы сотрудничали, платил НДС, то после перехода на статус ИП на НПД нужно перезаключить договор. Если НДС не было, при этом все условия сохраняются, договор можно не перезаключать (П. 3, Письмо ФНС N СД-4-3/2899@).

С физическим лицом договор перезаключать не нужно.

Что делать юрлицу, если самозанятый потерял статус

Если самозанятый потерял статус из-за превышения лимита дохода или отказался от него по иным причинам, работать по специальному налоговому режиму не получится.

Чтобы компании не платить НДФЛ и не нарваться на штрафы, статус нужно проверять перед отправкой денег исполнителю. И закрепить в договоре обязанность самозанятого оповещать об изменениях, как мы писали выше.

Как оформить расчет и какие нужны закрывающие документы

Оплатить услуги самозанятого можно наличными или со счета компании по банковским реквизитам физлица. Электронный кошелек тоже подходит. Комиссия за перевод оплачивается заказчиком.

После получения оплаты самозанятый обязан предоставить чек с помощью сервиса «Мой налог», для работы физлицу не нужна касса.

Чек — единственный обязательный документ. Акт оказанных услуг или выполненных работ можно использовать для подтверждения периода расходов.

Чтобы быстро подписать договор с самозанятым удаленно, воспользуйтесь сервисом «Подписант». Подпись физлицу мы предоставим бесплатно.

Как работать с самозанятым. Инструкция для ИП и юрлиц

Время на прочтение

5 мин

Количество просмотров 43K

При обращении нового клиента каждый раз я рассказываю одну и ту же телегу — поэтому решил написать ее и просто давать ссылку всем интересующимся.

Что такое самозанятость

Самозанятость или НПД (Налог на Профессиональный Доход) — экспериментальный налоговый режим, который может применяться как к физ.лицу так и к ИП. Я предполагаю, что он появился как более простой и доступный УСН.

Основная его цель — “вывести из тени” всех фрилансеров, которые принимают оплату “черным налом” — и заставить их платить деньги в бюджет.

Обращаю особое внимание на то, что самозанятый — это не профессия, а льготный налоговый режим (так сказал Мишустин). То есть самозанятый — это специалист, работающий на себя, а не “швец и жнец и на-дуде-игрец” в одном флаконе.

И вот — сначала режим вводился в 4 регионах России, а теперь же он действителен по всей РФ. Получается, что самозанятость — это такой же налоговый режим, как УСН, ПСН, ОСНО и ЕСХН (только с некоторыми ограничениями по разным организационным моментам).

Ну и конечно же с официальным самозанятым сотрудничать выгоднее.

Преимущества сотрудничества с самозанятым

Если сравнивать самозанятого и обычного фрилансера, то сотрудничать с самозанятым выгоднее по 2 причинам.

-

Не нужно платить дополнительные налоги за обналичку. И за перевод тоже не нужно. Самозанятый платит свой налог сам (4% или 6%).

-

Все официально. Договор, чек. При необходимости можно организовать счет и АВР (Акт Выполненных Работ) — но требовать их заказчик не имеет права.

Однако не все гладко.

Минусы работы с самозанятыми

-

Доходы самозанятого не должны превышать более 2,4 млн. рублей за год (не более 200 000 рублей/месяц). Если доходы превысят 2,4 млн. рублей, то самозанятый должен будет уплатить НДФЛ со всех сумм сверху, а организация страховые взносы (об этом читайте далее).

-

Организация не может расторгнуть отношения с работником, а потом сотрудничать с ним, как с самозанятым — в течение 2 лет после его увольнения и регистрации..

А то была такая мошенническая схема — предприниматель “типа увольняет” сотрудника, но начинает сотрудничать с ним, как с самозанятым Это такая схема для уменьшения налоговой нагрузки.

Но ФНС бдит — и быстренько обнаружила эту схему и уточнила наказание за нее в соответствующей статье (пункт 2, подпункт 8).

-

Налоговая может расценить отношения с самозанятым как трудовые. В этом случае грозит штраф — Штраф — от ₽10 000 до ₽100 000. (В соответствии с КоАП ст 5.27). А также придется платить доп.налоги и страховые.

Чтобы этого не случилось, обязательно нужно требовать у самозанятого чек (образец ниже). Это основной документ плательщика НПД.

Также можно заморочиться и найти информацию о нем в Интернете, но это того не стоит. Чек “решает”.

В чем разница между ИП и самозанятым

По большому счету разницы между ИП и самозанятым нет (по-крайней мере, после 19 октября 2020 года, когда режим распространился на всю Россию). Раньше разница была, но с 1 июля 2020 года статус самозанятого фактически приравнен к статусу ИП.

Разница между НПД и ИП — в том, что самозанятые не имеют право нанимать персонал, ограничены по выручке и видам деятельности.

Получается, что НПД — это налоговый режим для фрилансеров-одиночек, которые не хотят быть ИП — им дали возможность работать официально, с минимальной налоговой нагрузкой и абсолютно без отчетности.

Какие документы предоставляет самозанятый

Согласно Федеральному Закону «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 N 422-ФЗ (закону о самозанятых), самозанятый обязан предоставлять следующие документы:

-

Чек (который имеет юридическую силу и является полноценным платежным документом).

Такой чек формируется в мобильном приложении “Мой налог”. Можно переслать его по e-mail или в каком-нибудь из мессенджеров. Вы можете распечатать его или сохранить в JPG — и приложить к вашим отчетным документам.

-

АВР (но это не обязательно). Скачать его образец из Интернета, заполнить и отправить вам.

Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

Как платить тогда самозанятому? Читайте далее.

Как юридическому лицу и ИП оплачивать услуги самозанятого

Есть возможность работать через расчетный счет без оплаты дополнительного налога. Как? По банковским реквизитам.

Например, вот мои реквизиты.

Здесь реквизиты банковской карты и ИНН физического лица. Заказчик вносит их в 1С — и переводит денежку непосредственно с р/с.

Без дополнительных налогов, НДФЛ и прочего. По крайней мере мне так платили за разработку некоторых прототипов и текстов.

Вот так — просто и без лишних заморочек.

Какие налоги юрлицо должно платить за сотрудничество самозанятым

Никаких. Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого можно взять электронную справку о статусе на текущую дату (формируется в приложении автоматически).

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого НДФЛ отменяется. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Оплата взносов по добровольному страхованию за самозанятого не перекладывается на заказчика — соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Кстати, это же касается взносов в Пенсионный Фонд (говорится там же).

Но иногда все же происходят сложные случаи.

Что-то непонятное

В статье про сотрудничество с самозанятыми автор рассказывал интересный случай.

Когда юрлицо пытается перевести деньги самозанятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Так вот: я поразбирался в данной ситуации — и пришел к некоторым выводам.

-

Банк не является налоговым агентом, он — просто посредник. Начислять налоги он не имеет права. Другой разговор, что банк удержал комиссию как “за обналичку” — это уже более вероятно (уточняйте банковские тарифы).

-

Самозанятый платит налог сам — 4% за работу с физическим лицом, 6% — с юридическим.

-

Доначислить НДФЛ могут только в одном случае — если самозанятый заработал больше, чем ₽2,4 млн за год (хотя в IT это не редкость в принципе). Этот случай описан в Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ . В этом случае ИП или юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении бывшего самозанятого физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в ₽2,4 млн). Но автоматически начислять НДФЛ банк не имеет право.

-

А еще возможно, что произошло мошенничество. Нужно выбирать честный банк.

Других оснований для решения данного вопроса не известно.

Резюмируем

Сотрудничать с самозанятым — это выгодно и просто: просто переводите ему денежку и просите чек. В большинстве случаев, проблем не должно возникнуть (к слову: у меня не было ни одной проблемы за 3 года статуса).

Иногда в этом плане случаются проблемы. Но от большинства уже разработано решение.

Вот уже несколько лет для граждан есть возможность зарегистрироваться в качестве самозанятого, уплачивающего налог на профдоход. Сотрудничество с самозанятыми несет для организаций ряд преимуществ, но в то же время есть и моменты, которые могут повлечь за собой налоговые риски. Рассказываем о нюансах работы с самозанятыми в 2023 году.

Преимущества сотрудничества компаний с самозанятыми

Сотрудничество с гражданами, оформившими себя как самозанятые, уплачивающие налог на профдоход, безусловно, несет в себе ряд преимуществ.

Основное преимущество состоит в том, что у компании-заказчика отсутствует необходимость удерживать НДФЛ и начислять страховые взносы на вознаграждения данным лицам. Самозанятые сами платят налог со своего дохода. И это не НДФЛ, а налог на профессиональный доход (НПД), ставка которого, кстати говоря, ниже ставки НДФЛ, что дает преимущества и для самого гражданина. А от уплаты страховых взносов самозанятые и вовсе освобождены. Соответственно, раз компания, выплачивающая доход самозанятому гражданину, не должна платить за него налог и страховые взносы, то, соответственно, она не обязана и заполнять по нему отчетность.

Именно поэтому некоторые организации даже выдвигают условие потенциальным внештатникам и предлагают зарегистрироваться им в качестве самозанятых.

Что проверить перед началом сотрудничества с самозанятым

Перед тем, как начать сотрудничать с самозанятым и пользоваться всеми преимуществами данного спецрежима, стоит проверить три момента.

Во-первых, действительно ли гражданин применяет режим самозанятого. Он может предоставить справку о регистрации в качестве плательщика НПД (она оформляется в приложении «Мой налог»). Либо компания самостоятельно проверяет эту информацию с помощью специального сервиса, размещенного на сайте ФНС России. Поиск осуществляется по ИНН гражданина. Узнать о его статусе как плательщика НПД можно на любую дату: сервис предусматривает возможность указания дат.

Во-вторых, убедитесь, что самозанятый не из числа бывших работников, с момента увольнения которых прошло меньше 2 лет. В п. 2 ст. 6 Федеральный закон от 27.11.2018 № 422-ФЗ приведены виды доходов, которые не могут облагаться в рамках режима самозанятости. К ним относится также доход от оказания услуг по договору ГПХ при условии, что заказчиком услуг/работ выступает организация, которая была работодателем самозанятого менее 2 лет назад.

В-третьих, проверьте, не подпадает ли доход, который будет получать самозанятый, под доход, в отношении которого режим самозанятости не применяется.

Например, компания планирует арендовать помещение у физлица, которое зарегистрировано в качестве плательщика НПД. Факта регистрации в качестве самозанятого недостаточно. Нужно проверить, действительно, ли услуга по передаче в аренду помещения подпадает под режим самозанятости. А для этого имеет значение, какое именно помещение арендуется. Если нежилое (например, под офис), то в этом случае доход за такую аренду не может облагаться в рамках спецрежима. Соответственно, в этом случае при выплате аренды компания обязана удержать НДФЛ.

Как показывает начавшаяся формироваться судебная практика, не исключены риски привлечения компании к ответственности за неудержание НДФЛ. Одно такое дело было рассмотрено Арбитражным судом Уральского округа (постановление от 23.09.2022 N Ф09-5746/22 по делу N А60-62971/2021). Организация платила своему «самозанятому» директору за то, что тот предоставил свое жилое помещение под использования в качестве юридического адреса компании. Конечно, тот факт, что директор трудится по найму на организацию уже говорит о том, что выплачиваемые ему доходы не подпадают по НПД. Но суд об этом упоминает лишь вскользь, заостряя свое внимание на другом. Больше всего судей смутил тот факт, что жилое помещение предоставлено физлицом обществу в целях, не отвечающих назначению жилого помещения.

Таким образом, даже если компания берет в аренду жилое помещение у самозанятого гражданина, одного лишь этого факта явно недостаточно, чтобы не удерживать НДФЛ при выплате арендной платы. Квартира должна использоваться в качестве жилого помещения (например, для проживания в ней работников). В противном случае – например, если арендуется квартира под офис или склад – необходимо удерживать НДФЛ при выплате аренды.

Нужен ли компании договор с самозанятым

В основном, договор нужен. Но если речь идет о разовой услуге, которая будет оказана «здесь и сейчас», то можно обойтись без составления письменного договора. На это обратила внимание ФНС в п. 2 письма от 20.02.2019 № СД-4-3/2899@, указав, что «при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги». Во всех остальных случаях отдельный договор в письменной форме нужно оформить.

При подготовке такого договора целесообразно включить в него следующие положения:

- сведения о статусе исполнителя (что он самозанятое лицо, уплачивающее НПД);

- обязанность по выдаче чека при оплате вознаграждения (можно также предусмотреть уплату штрафа за непредставление чека);

- обязанность гражданина уведомить компанию о снятии его с учета в качестве плательщика НПД и сроки такого уведомления (можно также предусмотреть уплату штрафа за несвоевременное уведомление).

Последнее положение особенно важно, ведь при изменении статуса у компании, как у источника выплаты дохода, появятся новые обязанности (по исчислению НДФЛ и, возможно, страховых взносов, если мы говорим об «обычном» гражданине, а не об ИП). Если этого условия нет в договоре или самозанятый не выполнит его, то нужно перед каждой выплатой вознаграждения проверять актуальность статуса самозанятого контрагента на официальном сайте ФНС.

Риски переквалификации в трудовой договор

Договор с самозанятым нужно оформить таким образом, чтобы указанные в нем положения налоговые органы не могли переквалифицировать в трудовой договор. В противном случае налоговики обвинят компанию в том, что трудовые отношения она подменяет гражданско-правовыми, и, как следствие, будет доначислен НДФЛ со страховыми взносами (если вознаграждение будет подпадать под объект обложения взносами).

В связи с этим обращаем внимание на письмо ФНС России от 15.04.2022 № ЕА-4-15/4674, в котором приводится подробный список признаков и обстоятельств, указывающих на фактически сложившиеся трудовые отношения с самозанятым лицом. К ним, в частности, относятся следующие признаки:

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- договором установлена ежемесячная в определенной сумме оплата труда;

- из условий договора следует, что обеспечен контроль со стороны работодателя;

- обеспечение работодателем работника условиями труда;

- в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера);

- трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность;

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории общества).

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п. 8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Должен ли самозанятый составлять акт выполненных работ

Еще один вопрос, который часто встает перед компаниями: необходимо ли требовать от самозанятого оформления акта на свои услуги или достаточно одного чека?

В случае, когда оплата услуг самозанятого производится авансом, то акт, конечно же, необходим. Он зафиксирует факт оказания услуг, и из него будет видно, к какому периоду относятся расходы, а значит, в каком периоде следует отразить стоимость услуг (п. 1 ст. 272 НК РФ).

А нужно ли оформлять акт в случае постоплаты услуг самозанятого? Полной ясности в этом вопросе нет. Например, в п. 4 Письма ФНС России от 20.02.2019 № СД-4-3/2899 было пояснено, что обязательным для учета расходов является чек от самозанятого, а «акт может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при наличии предоплаты». То есть чиновники обозначили акт в качестве дополнительного (необязательного) документа, и то только в случае оплаты услуг на условиях предоплаты.

Однако позже на сайте ФНС России вышла информация о том, что «для налогового учета расходов покупателя (например, при наличии предоплаты) акт о выполнении работ (оказании услуг) необходим. Он является документом, подтверждающим факт их исполнения, а также отражает период или дату их оказания» (информация ФНС от 26.08.2021).

Мы считаем, что акт лучше оформлять, поскольку формально чек в большей степени является документом, подтверждающим оплату услуг, а не факт их оказания. Кроме того, прием работ по акту характерен для гражданско-правовых отношений. А в данном случае нужно, чтобы в сделках с самозанятыми налоговики не увидели признаков трудовых договоров. Значит, наличие актов лишний раз подтвердит, что с самозанятым компания-заказчик работает по договору оказания работ или услуг, а не по трудовому договору. В акте будет зафиксирован определенный объем оказанных услуг и соответствующая этому объему стоимость. И тогда актом можно будет обосновать, почему в одном месяце стоимость услуг была одна, а в следующем – другая.

Особенности работы с самозанятыми для юридических лиц

31.03.2023

~7 мин на чтение

Многие компании-заказчики заинтересованы в сотрудничестве с самозанятыми — для юрлиц это более выгодно, чем договоры ГПХ с физлицами без статуса плательщика НПД. Компаниям не нужно платить НДФЛ и страховые социальные взносы по выплатам таким контрагентам. Но в работе с самозанятыми есть особенности, незнание которых может привести к штрафам со стороны ФНС, инспекции по труду и т. д.

Договор — обязательно

Работу юрлиц с самозанятыми желательно оформлять договором. Однако, можно не заключать договор по моментально совершаемым сделкам, таким как, например, продажа товара за наличные. Но мы настоятельно рекомендуем заключать договор в любом случае. Так вы сможете сократить следующие риски:

- Сторнирование чека плательщиком НПД. Точнее, сторнировать чек он сможет, но если у вас на руках будет договор и закрывающие документы (акт, накладная на товары), проще будет доказать налоговой, что вы поставили эту выплату в расходы на вполне законном основании.

- Блокировка расчётного счёта. При выплате физлицу банк контролирует, чтобы одновременно были уплачены НДФЛ и взносы. Поэтому безналичная оплата плательщику НПД может привести к блокировке счёта. Предъявив банку договор, вы подтвердите, что это выплата плательщику НПД, и никакие платежи в бюджет не нужны.

- Невыполнение или некачественное выполнение самозанятым своих обязательств. Это стандартный риск при работе с любым контрагентом без договора.

Также в договоре важно отметить, что ваш исполнитель или продавец зарегистрирован как плательщик налога на профессиональный доход.

Правильно составляем договор

При работе ООО с самозанятыми один из главных рисков — это переквалификация договора ГПХ в трудовой. Множество компаний хотели бы «оптимизировать» расходы на наёмный персонал, заключив договоры ГПХ с плательщиками НПД, а не трудовые: в первом случае нужно платить гораздо меньше налогов и взносов.

Однако трудовой договор и договор ГПХ существенно различаются по своей сути. И если вы включите в договор с самозанятым, например, соблюдение рабочего графика, требование трудиться на рабочем месте в вашем офисе, ежемесячные выплаты в одинаковой сумме и другие подобные условия, то при первой же проверке ФНС переквалифицирует договор в трудовой, доначислит налоги и взносы, начислит пени и штрафы.

Поэтому внимательно составляйте договор, не допуская его сходства с трудовым.

Сервис Qugo предлагает шаблоны грамотно составленных и проверенных юристами договоров по многим видам распространённых работ и услуг. Также вы можете загрузить свой собственный шаблон. Договор автоматически заключается на каждую сделку на нашем портале.

Проверяем статус

Статус плательщика НПД можно оформить в среднем в течение получаса — благодаря простой регистрации в специальном приложении. Отказаться от него можно также быстро. Кроме того, исполнитель может потерять право применения специального налогового статуса, например, при превышении лимита годового дохода.

Как бизнесу работать с самозанятыми, если в любой момент может оказаться, что у исполнителя уже нет этого льготного статуса? Ведь если юрлицо перечислит деньги физлицу — не плательщику НПД, то будет обязано начислить страховые взносы и уплатить НДФЛ.

Выхода здесь два. Вручную перед каждой выплатой проверять на сайте ФНС, зарегистрирован ли ещё ваш исполнитель как плательщик НПД. Или работать через Qugo — сервис автоматически будет делать это на ежедневной основе.

Как оплачивать работу?

Юрлицо может оплатить самозанятому услуги, работы или товары наличным и безналичным способами. Плательщику НПД, зарегистрированному как ИП, безналичный перевод можно сделать только по реквизитам расчётного счета. Для самозанятых способов расчёта больше:

- наличными;

- на карту;

- на расчётный счёт.

Получаем чек и закрывающие документы

Ещё одна важная особенность сотрудничества с самозанятым — обязательный чек. В этом документе перечисляются товары, работы или услуги, за которые вы заплатили, а также сумма оплаты. Юрлицо может учесть оплату плательщику НПД в расходах только на основании чека. Акт его заменить в этом плане не могут.

Плательщик НПД должен обязательно выдать вам чек:

- при оплате наличными — сразу, в момент оплаты;

- в случае безналичного платежа — не позднее 9-го числа следующего месяца.

С самозанятым также нужно будет оформить акт выполненных работ или другие закрывающие документы. Компаниям они необходимы для корректного ведения учёта. Кроме того, такие документы будут не лишними во время проверок ФНС и других инспекций. Документы будут дополнительно подтверждать факт сотрудничества с плательщиком НПД и характер этого сотрудничества, они особенно пригодятся в случае аннулирования чека плательщиком НПД.

Работая с исполнителями через сервис Qugo, чек и акты вы будете получать автоматически. Кроме того, наша платформа отслеживает сторнирование чеков и сразу сообщает заказчику об этом.

Итак, условия работы самозанятых с юридическими лицами — коротко

- Обязательно заключите договор.

- Правильно составьте договор, избегая «трудовых» формулировок.

- Проверяйте статус самозанятого перед каждым платежом.

- Платить можно на карту самозанятого или наличкой.

- Чек от самозанятого по каждой выплате обязателен.

- Помимо чека, оформите также закрывающие документы (акт).

- Для минимизации рисков и упрощения рутины используйте сервис сотрудничества с самозанятыми Qugo.