Материальные запасы в бюджетных учреждениях — что это и как формируется счет 105

С 01.01.2020 бухгалтерский учет материальных запасов в БУ регулируется новым НПА — федеральным стандартом «Запасы», который утвержден приказом Минфина от 07.12.2018 № 256н.

Об учете запасов в коммерческой фирме можно прочитать в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Также, как и раньше, в 2022-2023 годах нужно использовать бюджетные планы счетов: единый (утв. приказом Минфина от 01.12.2010 № 157н) и частные (в т.ч. приказ Минфина России от 16.12.2010 № 174н).

Подробнее о нормативных документах, регулирующих бухгалтерский учет в бюджетных структурах, читайте в статье «Правила ведения бухучета в бюджетных организациях».

Итак, согласно новому стандарту сейчас запасы разделяются на две группы:

1. Собственно материальные запасы:

- материалы;

- готовая продукция и биологическая продукция;

- товары;

- иные матценности.

2. Незавершенное производство — затраты на изготовление готовой продукции, выполнение работ, оказание услуг, приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на изделия неукомплектованные, не прошедшие испытания и техническую приемку, и (или) на объем не завершенных выполнением работ (этапов работ), услуг. Учет НЗП в составе запасов — новация рассматриваемого ФСБУ.

Правила, установенные стандартом «Запасы», не распространяются на:

- библиотечные фонды;

- живые организмы, являющиеся источником биологической продукции, рост и восстановление которых управляются и контролируются субъектом учета;

- активы, составляющие культурное наследие;

- финансовые инструменты;

- незавершенное производство, если сформировавшее его учреждение выступает в роли подрядчика.

Для них есть свои ФСБУ.

Планом счетов (приказ № 157н) для учета запасов предусмотрен синтетический счет 010500000 (105) «Материальные запасы». Сам номер счета 105, где отражаются материальные запасы в бюджетном учреждении, состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения. В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в разрядах 22–26.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

|

Номер разряда счета |

||||

|

18 |

19–21 |

22 |

23 |

24–26 |

|

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример, счет 110532340 «Увеличение стоимости продуктов питания — иного движимого имущества учреждения» |

||||

|

1 |

105 |

3 |

2 |

340 |

|

1 — за счет средств бюджета |

105 — материальные запасы |

3 — иное движимое имущество |

2 — продукты питания |

340 — увеличение стоимости |

Для учета НЗП используется счет 109. Незавершенку в данной статье мы рассмативать не будем. Нюансы отражения операций с готовой продукцией и товарами в статье также не рассматриваются.

О том, как бюджетное учреждение учитывает основные средства, читайте в этом материале.

Формы первичных документов, в т. ч. по учету материалов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

Учет поступления материалов

Источниками поступления материалов согласно стандарту являются:

- приобретение;

- получение от иных организаций;

- создание для использования в собственной деятельности;

- изготовление для отчуждения (реализации).

Единицу учета МПЗ учреждение выбирает самостоятельно. Это могут быть (п. 8 ФСБУ «Запасы»):

- номенклатурные (реестровые) единицы;

- партии, однородные (реестровые) группы запасов. В этом случае должен обеспечиваться аналитический учет запасов, порядок ведения которого прописывается в учетной политике.

Если к учету принимаются запасы, которые могут быть использованы более 12 месяцев, учреждение (специальная комиссия) должно определить срок их полезного использования.

Материалы приходуются учреждениями на основании первичных документов по первоначальной стоимости (до вступления в силу нового ФСБУ оценку предписывалось производить по фактической стоимости). Порядок расчета первоначальной стоимости зависит от способа поступления активов и подробно описан в пп. 19-26 ФСБУ «Запасы».

Также учреждениям предписано производить последующую переоценку запасов с созданием резерва. Правила прописаны в пп. 29-33 ФСБУ «Запасы». В некоторых случаях возможно делать реклассификацию запасов, т. е. их перенос в другую группу запасов или даже в иную категорию активов (например, в ОС). Порядок и условия закреплены в п. 27 ФСБУ.

Для отражения поступлений в плане счетов выделены отдельные аналитические счета «Материальные запасы», в разрядах 24–26 которых используется код 340 для каждого вида материалов: 010521340 — 010526340, 010531340 — 010536340, 010538340 (см. приказ № 174н).

Основные проводки по поступлению материалов смотрите в таблице ниже, другие транзакции можно найти в п. 34 Инструкции к плану счетов (приказ № 174н).

|

Проводка |

Описание проводки |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов», 020834660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов» |

Покупка материалов |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» |

Передача материалов от вышестоящего учреждения |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 010600000 «Вложения в нефинансовые активы» (010624340, 010634340) |

Самостоятельное производство материалов, покупка по ряду договоров (стоимость материалов, транспортные затраты, консультационные услуги и т. д.) |

Как списать материальные запасы в бюджетном учреждении: порядок списания

Списание запасов происходит:

- при их их потреблении (использовании) в деятельности учреждения (в том числе при изготовлении иных нефинансовых активов, отчуждении готовой продукции, биологической продукции);

- принятии решения о списании государственного (муниципального) имущества;

- принятии решения больше не использовать объект в качестве запасов и прекращении получения от него экономических выгод;

- передаче другой организации госсектора;

- продаже (дарении), обмене, распространении.

- по иным предусмотренным законом основаниям.

Списание стоимости материальных запасов может происходить двумя способами:

- по стоимости каждой единицы;

- средней стоимости.

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

Прядок выбытия материалов детально прописан в пп. 34-41, а правила их оценки при выбытии — в пп. 42-43 ФСБУ «Запасы».

Опишем на примере, как списать материальные запасы в бюджетном учреждении.

Пример

На складе школы находится 5 метров рулонного ватмана по цене 150 руб. за метр, 7 метров ватмана по цене 177 руб. за метр. Дополнительно в начале месяца было закуплено еще 10 метров ватмана по цене 168 руб. за метр. За месяц использовано 15 метров ватмана. Определим среднюю фактическую стоимость 1 использованного метра ватмана и общую сумму затрат.

Средняя фактическая стоимость 1 метра равна:

(5 × 150 + 7 × 177 + 10 × 168) / (5 + 7 + 10) = 166,8 руб.

Общая сумма затрат на использованный ватман равна:

166,8 × 15 = 2 502 руб.

Для отражения транзакций выбытия также используются отдельные счета аналитического учета счета «Материальные запасы», заканчивающиеся на 440 и обозначающие уменьшение стоимости соответствующих материалов.

|

Проводка |

Описание проводки |

|

Дт 040120272 «Расходование материальных запасов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960272, 010970272, 010980272, 010990272) Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Использование материалов в текущей деятельности или при производстве |

|

Дт 040110172 «Доходы от операций с активами» Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Продажа материалов (кроме готовой продукции и товаров), а также списание из-за непригодности, при недостаче |

|

Дт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Передача материалов от головного учреждения подведомственному |

О том, как ведется учет материалов в коммерческих организациях, читайте в статье «Бухгалтерские проводки по учету материалов».

Информация о запасах в отчетности, первое применение ФСБУ «Запасы»

В своей отчетности в части запасов учреждение должно раскрывать информацию (п. 44 ФСБУ «Запасы»):

- об учетной политике, принятой для оценки запасов, включая методы расчета себестоимости;

- общей балансовой стоимости запасов в разрезе групп запасов с разделением на учитываемые по первоначальной, нормативно-плановой и справедливой стоимости;

- сумме запасов, признанных в расходах в отчетном периоде;

- сумме, на которую начислен и уменьшен резерв под снижение стоимости матзапасов;

- балансовой стоимости запасов, заложенных в качестве обеспечения исполнения обязательств.

Применять ФСБУ «Запасы» учреждения должны с 2020 года. При этом (пп. 45-47 ФСБУ «Запасы»):

- Объекты учета, ранее не считавшиеся запасами или числящиеся за балансом, но соответствующие критериям признания таким активом на 01.01.2020, нужно отразить на балансовых счетах по первоначальной стоимости. При необходимости производится реклассификация или переоценка запасов, учтенных до первого применения ФСБУ.

- Финансовый результат, полученный в результате этих операций, отражается на начало отчетного периода в качестве корректировки финансового результата прошлых лет. Результаты такой корректировки раскрываются в пояснениях к бухгалтерской (финансовой) отчетности обособленно.

- Информация по поступлениям и выбытиям запасов за годы, предшествующие первому применению стандарта, не пересчитывается.

Итоги

Ведение бухгалтерского учета в БУ строго регламентировано нормативными актами. С 2020 года оно подчинено новому ФСБУ «Запасы». Перед тем, как начать его применять, нужно проанализировать прежние правила учета и сделать необходимые корректировки.

Минфин в письме № 02-07-07/58075 от 01.08.2019 дал разъяснения о порядке применения ФСБУ «Запасы» для организаций госсектора.

СГС «Запасы»

ФСБУ «Запасы» (СГС «Запасы») утвержден приказом Минфина от 07.12.2018 № 256н.

Документ устанавливает единые требования к бухучету государственных (муниципальных) бюджетных и автономных учреждений, а также бюджетному учету активов, классифицируемых как материальные запасы и незавершенное производство, а также требования к информации о запасах, результатах операций с ними, раскрываемой в бухотчетности госучреждений.

Кто и когда

Положения СГС «Запасы» обязательны к применению с 1 января 2020 года при:

— ведении бюджетного учета получателями бюджетных средств, в том числе государственными (муниципальными) бюджетными, автономными учреждениями, осуществляющими полномочия по исполнению публичных обязательств перед физлицом, подлежащих исполнению в денежной форме, а также государственными (муниципальными) бюджетными, автономными учреждениями или ГУПами, МУПами в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица госорганов, органов управления внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности, и получающих бюджетные инвестиции в объекты капстроительства государственной (муниципальной) собственности или на приобретение объектов недвижимости государственной (муниципальной) собственности, а также централизованными бухгалтериями, осуществляющими ведение бюджетного учета на основании договора;

— ведении бухучета государственными (муниципальными) бюджетными, автономными учреждениями, а также организациями, осуществляющими согласно договору полномочия по ведению бухучета государственных (муниципальных) бюджетных или автономных учреждений;

— раскрытии информации о запасах, результатах операций с ними при составлении бюджетной отчетности получателями бюджетных средств, а также организациями, осуществляющими полномочия по ведению бюджетного учета учреждений;

— раскрытии информации о запасах, результатах операций с ними при составлении бухотчетности государственных (муниципальных) учреждений, в том числе организациями, осуществляющими полномочия по ведению бухгалтерского учета учреждений (централизованными бухгалтериями).

Положения СГС «Запасы» применяются одновременно с применением положений СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Все ФСБУ для организаций государственного сектора можно найти здесь.

Вместе с тем, положения СГС «Запасы» не применяются при ведении бухучета:

— библиотечных фондов, независимо от срока их полезного использования;

— живых организмов (животных, растений, грибов), культивируемых для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учета (биологические активы);

— незавершенного производства, сформированного субъектом учета по результатам выполнения им функции подрядчика по договорам строительного подряда;

— объектов, относящихся к активам культурного наследия;

— финансовых инструментов.

Правила учета запасов

Ведение бухучета запасов осуществляется методом начисления, исходя из принципов равномерности признания доходов и расходов, допущения временной определенности фактов хозяйственной жизни, осмотрительности в признании доходов (активов), расходов и обязательств, сопоставимости, а также принципа непрерывности деятельности субъекта учета.

Ведение бухгалтерского учета запасов осуществляется методом двойной записи на балансовых счетах плана счетов.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

При принятии запасов к учету субъект учета самостоятельно выбирает единицу их бухучета в рамках формирования учетной политики.

Единицей учета запасов является номенклатурная (реестровая) единица или партия, однородная (реестровая) группа запасов.

Например, при осуществлении ремонтных работ учреждение может учитывать песок по тоннам, кирпич — по штукам, а керамическую плитку, обои, краску — по партиям, так как они могут отличаться по оттенку или рисунку.

Партию в качестве единицы учета следует применять при массовых продажах товаров.

Например, продуктов питания, медикаментов. Данная единица учета позволяет отслеживать срок годности запасов, избежать убытков. Не применяется к уникальным товарам, к примеру, к автомобилям.

Однородная группа материальных запасов позволяет оптимизировать учетные процедуры, уменьшить затраты, связанные с ведением учета.

Например, учреждение приобрело бумагу для офисной техники разных торговых марок. Количество листов в пачках совпадает, формат — A4. Возможен учет по пачкам в качестве единицы измерения по однородным группам «Бумага для офисной техники формата A4».

Постоянно действующая комиссия по поступлению и выбытию активов субъекта учета должна определить срок полезного использования материальных запасов, используемых в деятельности в течение периода, превышающего 12 месяцев, при принятии их к бухучету.

Также организация устанавливает:

— порядок группировки материальных запасов и НЗП в целях обеспечения их аналитического (управленческого) учета;

— порядок уточнения первоначальной стоимости материальных запасов, приобретенных, но находящихся в пути и признанных в бухучете в оценке, предусмотренной госконтрактом (договором).

Например, материальные запасы, находящиеся в пути, можно учитывать с выделением отклонений фактической себестоимости от транспортных расходов, наценок посреднических организаций. После исчисления фактической себестоимости выявленные отклонения от учетной цены отражают в составе отклонений по соответствующим счетам;

— порядок определения фактической себестоимости (затрат на производство) видов продукции.

Отнесение материальных ценностей на тот или иной счет аналитического учета определяется пунктом 118 Инструкции № 157н.

Например, к ГСМ относятся все виды топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол.

Если не удалось уверенно отнести материальные запасы на тот или иной счет, следует руководствоваться положениями отраслевых нормативных правовых актов и Общероссийского классификатора (ОКПД 2).

Например, учреждение приобрело шторы для интерьеров. Согласно Общероссийскому классификатору они относятся к «Изделиям текстильным готовым (кроме одежды)», то есть являются мягким инвентарем и учитываются на счете 0 105 05 000 «Мягкий инвентарь».

С 1 января 2019 года счета аналитического учета счета 0 105 00 000 «Материальные запасы» детализируются в 24 — 26 разрядах номера счета на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

При этом отнесение материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ осуществляется по целевому (функциональному) назначению материального запаса.

Например:

Операции по приобретению материальных запасов, включенных в группу ГСМ, в виде твердого топлива (угля) для печного отопления в бухгалтерском учете отражаются следующими бухгалтерскими записями:

по дебету счета 0 106 34 343 «Увеличение вложений в материальные запасы — иное движимое имущество»

и кредиту счета 0 302 23 73X «Увеличение кредиторской задолженности по коммунальным услугам»;

по дебету счета 0 105 33 343 «Увеличение стоимости горюче-смазочных материалов — иного движимого имущества учреждения»

и кредиту счета 0 106 34 343 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие материальных запасов по группе «Горюче-смазочные материалы» при их использовании:

— выбытие израсходованного твердого топлива (дров, угля), приобретенного по договорам на поставку (приобретение) для использования на нужды учреждения (для работы отопительных систем учреждения):

по дебету счета 0 401 20 272 «Расходование материальных запасов»

и кредиту счета 0 105 33 443 «Уменьшение стоимости горюче-смазочных материалов — иного движимого имущества учреждения».

— выбытие твердого топлива (дров, угля), приобретенного по договорам на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления:

по дебету счета 0 401 20 223 «Расходы на коммунальные услуги»

и кредиту счета 0 105 33 443 «Уменьшение стоимости горюче-смазочных материалов — иного движимого имущества учреждения».

Следует отметить, стоимость приобретенного природного газа, поступающего в учреждение по трубопроводу (не подлежащего хранению), относится на расходы текущего финансового периода — дебет счета 0 401 20 223 «Расходы на коммунальные услуги».

Группы запасов

В соответствии с пунктом 7 СГС «Запасы» совокупность запасов, информация о которых раскрывается в бухотчетности обобщенными показателями, классифицируется как группа запасов.

Группами (видами) запасов являются:

а) материальные запасы;

б) незавершенное производство.

Группой материальных запасов является совокупность материальных запасов со сходными характеристиками, информация о которых раскрывается в бухгалтерской (финансовой) отчетности одним показателем.

К основным группам материальных запасов относятся:

а) материалы — материальные ценности, используемые в текущей деятельности субъекта учета в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также материальные ценности, приобретенные (созданные) в целях реализации полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан (организаций);

б) готовая продукция, биологическая продукция;

в) товары;

г) иные материальные запасы, в том числе материальные ценности, являющиеся материальными запасами в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Новая группа, которая включена в основную группу материальных запасов — биологическая продукция.

К ней относится сельскохозяйственная и иная продукция как результат деятельности по биотрансформации, полученная (собранная) от биологических активов.

Например, биотрансформация приводит к получению сельскохозяйственной продукции (зерновые, бобовые, мясо, молоко, латекс и пр.).

Признание запасов в бухучете

Активы, относящиеся к запасам, принимаются к бухучету по первоначальной стоимости.

При этом первоначальная стоимость запасов в зависимости от типа операции (обменная или необменная), в соответствии с которой они приобретаются (создаются, передаются), а также для разных групп запасов (материальных запасов или НЗП) формируется по-разному: например, по справедливой стоимости, по остаточной стоимости, один объект — 1 рубль, по фактической стоимости, по нормативно-плановой стоимости, по стоимости, указанной в передаточных актах.

В методичке Минфина приводится порядок формирования первоначальной стоимости материальных запасов:

-

приобретенных в результате обменной операции в форме денежных средств (их эквивалентов);

-

приобретенных при условии отсрочки платежа;

-

стоимость которых при их приобретении выражена в иностранной валюте;

-

при изготовлении их собственными силами;

-

приобретаемых в результате необменной операции;

-

полученные субъектом учета от собственника (учредителя) или от иной организации госсектора;

-

остающихся у учреждения в результате разборки, ликвидации (утилизации) ОС или иного имущества.

Переоценка запасов

Переоценка запасов может осуществляться только в случаях, установленных СГС «Запасы» и другими нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской отчетности.

Например, переоценка запасов осуществляется при определении первоначальной стоимости в целях их отчуждения.

Если нормативно-плановая стоимость для целей распоряжения (реализации) или цена продажи снизилась на материальные запасы, которые предназначены для реализации или распространения безвозмездно или за плату по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами, то запасы отражаются в балансе на конец отчетного периода за вычетом величины указанного снижения — резерва под снижение стоимости материальных запасов.

Резерв под снижение стоимости — разница между нормативно-плановой стоимостью для целей распоряжения (реализации) (или ценой продажи) и балансовой стоимостью материальных запасов.

Например, учреждение по пошиву специализированной рабочей одежды в 2017 г. закупило ткань по 10 000 руб. за кв. м для пошива рабочих комбинезонов (продажная цена — 15 000 руб.). В 2018 г. цена на ткань упала до 6000 руб. за кв. м, а на готовое изделие (рабочий комбинезон) — до 7000 руб. за единицу. В 2018 г. на разницу между рыночной стоимостью ткани и ее учетной (балансовой) стоимостью был создан резерв — 4000 руб. (10 000 руб. — 6000 руб.).

Если не учитывать другие операции, то по итогам 2018 г. организация получит прибыль 1000 руб. (7000 руб. 4000 руб. — 10 000 руб.), а по итогам 2017 г. — убыток в сумме 4000 руб. Если бы резерв создан не был, то у организации в 2018 г. образовался бы убыток 3000 руб. (7000 руб. — 10 000 руб.), а в 2017 г. финансовый результат был бы нулевым.

Реклассификация

Материальные запасы, исходя из новых условий их использования субъектом учета, могут реклассифицироваться в иную группу материальных запасов или в иную категорию объектов бухучета.

Выбытие материальных запасов из одной группы активов и отражение их в другой группе активов при реклассификации должно быть отражено в бухгалтерском учете одновременно.

Например, на складе учреждения находилась готовая продукция, которая в соответствии с решением субъекта учета будет использоваться для нужд учреждения.

Перевод готовой продукции в состав материалов осуществляется по дебету соответствующих счетов аналитического учета счета 0 105 00 34x «Увеличение стоимости материальных запасов» и кредиту счета 0 105 07 34X «Увеличение стоимости готовой продукции».

Прекращение признания запасов

Запасы списываются, если:

— они использованы (потреблены) в деятельности субъекта учета;

— принято решение о списании государственного (муниципального) имущества;

— субъект учета решил не использовать объект для целей, предусмотренных при признании запасов, и использование не приносит экономических выгод или полезного потенциала;

— они переданы другой организации госсектора;

— они проданы (подарены), обменены, распространены;

— есть иные основания, предусматривающие прекращение права оперативного управления имуществом.

Одновременно должны соблюдаться следующие критерии:

— субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением имуществом;

— субъект учета не участвует в распоряжении выбывшим объектом в той степени, которая определяется предоставленными правами, и в осуществлении его реального использования;

— величина дохода (расхода) от выбытия актива может быть надежно оценена;

— получение экономических выгод или полезного потенциала, связанного с операцией, не прогнозируется;

— понесенные (ожидаемые) затраты, связанные с операцией, могут быть надежно оценены.

Выбытие материальных запасов осуществляется по стоимости каждой единицы или по средней стоимости.

Например, на складе учреждения на 1 марта числилось 5 пачек бумаги для офисной техники по цене 255,80 руб. и 1 пачка по цене 268,00 руб. В течение марта было приобретено 2 пачки бумаги для офисной техники по цене 319,21 руб., выдано со склада и использовано 4 пачки. Стоимость выбывших пачек бумаги для офисной техники, если выбрана средняя стоимость в качестве способа определения стоимости, будет равна:

((255,80 * 5 268,00 319,21 * 2) / (5 1 2)) * 4 = 1 092,71 руб.

Списание израсходованных материальных запасов отражается по дебету счета 0 401 20 272 «Расходование материальных запасов» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы».

С 1 января 2023 года учреждения отражают материальные запасы и незавершенное производство с учетом федерального стандарта. Для основной части новых правил не потребуются уточнения инструкций. Их можете начинать применять сейчас, чтобы не корректировать учет в дальнейшем. О том, как это сделать, читайте в нашем обзоре.

При учете каких объектов применяется стандарт

Используйте правила стандарта при отражении материальных запасов на счете 10500, формировании себестоимости и остатков незавершенного производства на счете 10900.

Стандарт не применяйте при учете таких объектов: биологические активы, библиотечные фонды, финансовые инструменты, активы культурного наследия, незавершенное производство по договорам строительного подряда.

Обратите внимание на термины «запасы», «материальные запасы» и «материалы». В стандарте им даны точные определения, поэтому при ведении учета и составлении отчетности их больше нельзя использовать произвольно.

Например, к запасам теперь относятся не только материальные запасы, но и незавершенное производство.

Что необходимо было изменить в учете материальных запасов с 2020 года

Проверьте, все ли материальные запасы учли на балансе

Ранее материальными запасами признавались три категории объектов: материальные ценности, которые используются в деятельности учреждения, готовая продукция и товары.

Теперь к ним также относятся материальные ценности, предназначенные для обеспечения ими отдельных категорий граждан и организаций: технические средства реабилитации, лекарственные средства, медицинские изделия и др.

Отдельные материальные ценности для обеспечения граждан уже являлись материальными запасами согласно Инструкции N 157н. С другими матценностями была неопределенность, поэтому стандарт допускает наличие расхождений по составу материальных запасов по сравнению с прежними правилами.

Таким образом, учреждениям, которые исполняют полномочия по обеспечению граждан и организаций, нужно проверить порядок учета всех предназначенных для этого материальных ценностей и при необходимости перевести их на баланс.

Проводки отражайте в межотчетном периоде в корреспонденции со счетом 040130000.

Используйте дополнительную аналитику при отражении запасов

В отчетности нужно будет отражать материальные запасы по новой аналитической разбивке. Она предусматривает четыре группы материальных запасов:

— материалы;

— готовая и биологическая продукция;

— товары;

— прочие материальные запасы.

Материалами признаются только такие материальные запасы, которые используются в течение не более чем 12 месяцев либо приобретены для обеспечения отдельных категорий граждан и организаций. Состав продукции и товаров не изменился.

В проектах Минфина сейчас не предусмотрено закрепление отдельного аналитического счета за каждой группой материальных запасов. Исключать действующую аналитику по видам материальных запасов также не планируется.

Чтобы упростить задачу при составлении отчетности, отражайте материальные запасы по собственной аналитической разбивке, которая будет соответствовать новым группам.

Из состава готовой продукции выделена биологическая продукция. Для нее не предполагается вводить особый аналитический счет, поэтому отражайте ее на том же счете 10507. Если для управленческих нужд возникнет необходимость, предусмотрите дополнительный аналитический учет по ней.

Отражайте незавершенное производство по услугам и биологической продукции

По прежним правилам незавершенное производство могло быть только по готовой продукции и работам. По услугам себестоимость регулярно списывалась в счет уменьшения доходов.

Теперь учреждению нужно разработать и начать применять порядок оценки объема незавершенных услуг и доли затрат, которая на них приходится.

Незавершенное производство отражайте не по всем услугам учреждения. Распределите услуги на те, по которым результат передается постоянно при исполнении договора, и на те, по которым он может остаться незавершенным и не переданным заказчику на отчетную дату.

Например, оказание образовательных услуг может фиксироваться ежемесячно. В таком случае непереданного результата на отчетную дату не окажется. А вот по краткосрочной образовательной услуге результат может передаваться единовременно в конце срока действия договора. В этом случае затраты отражаются в составе незавершенного производства до даты начисления доходов от переданного результата.

В стандарте не указан порядок учета незавершенного производства для биологической продукции. Учреждениям-производителям нужно разработать его самостоятельно с учетом отраслевых рекомендаций. Общие правила, предназначенные для готовой продукции, на биологическую продукцию не распространяются, поскольку теперь это разные категории материальных запасов.

Что проверить по техническим уточнениям в правилах учета

Соответствие критериям активов

Запасы отражайте на балансовых счетах только при признании их активами. Если запасы не имеют полезного потенциала и не могут принести экономическую выгоду, комиссия по поступлению и выбытию активов принимает решение о прекращении их использования. Бухгалтер на его основании списывает объект с баланса.

Правила, предусматривающие учет на балансе только запасов-активов, списание с баланса объектов при прекращении их использования, а также отражение таких объектов на забалансовом счете 02, уже были закреплены в Инструкции N 157н.

Срок использования

Если материальные запасы будут находиться в эксплуатации в течение более чем 12 месяцев, комиссия по поступлению и выбытию активов должна определить конкретный срок их полезного использования.

Аналогичную обязанность уже предполагала Инструкция N 157н. Однако прежде не было единого ориентира, для материалов с какой именно продолжительностью использования необходимо установить конкретный срок эксплуатации.

Единицы учета

Запасы отражайте в учете по индивидуальным наименованиям либо группой.

Учетную группу можно создать в том случае, если запасы однородные, то есть сходные по признакам, минимально необходимым для их идентификации в учете. Насколько детальными должны быть сходства, определяйте исходя из потребностей учреждения в контроле сохранности и движения запасов, а также потребностей пользователей отчетности.

Группы запасов можете создавать по партиям, в которых они поступили, или независимо от даты их поступления. Право разрабатывать дополнительные способы группировки теперь не применяется.

Первоначальная стоимость

Проверьте, соответствует ли применяемый вами порядок определения первоначальной стоимости запасов правилам стандарта.

Если приобретаете несколько объектов материальных запасов, распределяйте пропорционально их стоимости любые расходы, связанные с такой покупкой. Ранее подобный порядок был предусмотрен только в отношении затрат на заготовку и доставку.

Авансы в иностранной валюте учитывайте в первоначальной стоимости запасов по курсу на дату оплаты. Такой порядок уже применялся по основным средствам.

Если материальные запасы получили по необменной операции и не можете оценить их рыночную цену, отражайте их в учете по стоимости, которую указала передающая сторона. А если та не сообщит эти сведения, пользуйтесь общим правилом учета материальных запасов в условной оценке.

При обмене запасов на некоммерческих условиях (кроме оплаты деньгами или их эквивалентами) материальные запасы отражайте по данным бухучета о стоимости переданных взамен активов. Аналогичный порядок уже применялся по основным средствам.

В первоначальную стоимость продукции и других материальных запасов, которые изготовило учреждение, не включайте сверхнормативные потери и затраты на хранение вне производственного процесса.

Изменение стоимости и реклассификация

При отчуждении запасов (кроме товаров и готовой продукции) в пользу небюджетной организации переоцените их до справедливой стоимости. Такое правило уже предусмотрено в Инструкции N 157н.

При переводе запасов в другую группу или категорию объектов учета их стоимость не изменяйте, а проводки по выбытию и поступлению отражайте одновременно.

Какие изменения можно будет применять только после изменения инструкций

Отдельные правила определения первоначальной стоимости материальных запасов

По стандарту в первоначальную стоимость купленных материальных запасов не включаются затраты на доведение их до состояния, пригодного для использования. Однако такие затраты учитываются в первоначальной стоимости согласно Инструкции N 157н. Приоритет имеют правила инструкции, поэтому руководствуйтесь ими.

Аналогичная ситуация по материальным запасам, которые остаются после разборки основных средств или иного имущества.

Стандарт не предусматривает возможность включать в первоначальную стоимость затраты на транспортировку, сортировку и другие расходы по приведению материальных запасов в состояние, пригодное для использования.

Инструкция N 157н позволяет их учесть в стоимости материальных запасов.

До изменений выбирайте при учете последний вариант.

Отдельные правила определения стоимости учета для готовой продукции и товаров

По стандарту первоначальная стоимость готовой продукции определяется в сумме нормативно-плановой стоимости (цены) для целей распоряжения (реализации).

Распоряжение продукцией предполагает, что ее отчуждают. Значит, ее первоначальной стоимостью должна быть плановая цена реализации.

Полагаем, более сложный термин введен в стандарте для того, чтобы охватить также запасы, распространяемые безвозмездно или за символическую плату. Для них потребуется установить определенную нормативную стоимость учета и списания.

В Инструкции N 157н предусмотрено, что готовая продукция на дату выпуска отражается по плановой себестоимости. Если продукция продается выше себестоимости, то оценки по стандарту и инструкции не совпадут. Поскольку приоритет отдается инструкции, пользуйтесь именно ее правилами.

После первоначального признания в учете готовая продукция переоценивается до фактической себестоимости.

Стандарт предписывает делать это на конец каждого отчетного периода. Однако в Инструкции N 157н указана другая периодичность — ежемесячно. В данном случае придерживайтесь второго варианта.

Готовую и биологическую продукцию, а также товары необходимо будет отражать в балансе за вычетом резерва под снижение стоимости. Для этого отслеживайте уменьшение плановой цены реализации или распространения.

Если такое снижение произойдет, вы отразите его в учете до составления баланса.

Учитывать будете сумму резерва. Он формируется в отношении каждой единицы учета продукции и товаров.

Следовательно, снижение плановой цены реализации потребуется указать в балансе только по тем объектам, которые останутся в учете на конец года.

На основании этого вывода планируйте очередную дату оценки величины резерва.

Для учета резерва Минфин планирует ввести счет 11480. Формировать входящие остатки на 2020 год по этому счету не требуется.

Документы:

Приказ Минфина России от 07.12.2018 N 256н

Письмо Минфина России от 01.08.2019 N 02-07-07/58075

Вступление в силу федерального стандарта «Запасы» (далее СГС «Запасы») с 2020 г. внесло изменение в отражение материальных запасов для учреждений государственного сектора. В данной статье рассмотрим какие же изменение необходимо учитывать и как отражать в программе хозяйственные операции с материальными запасами (далее МЗ).

- Нормы законодательства

- Признание материальных запасов

- Стоимость материальных запасов

- Что такое обменные и необменные операции

- Как рассчитывается первоначальная стоимость материальных запасов, которые были изготовлены своими силами

- Первоначальная стоимость готовой, биологической продукции и незавершенного производства

- Переоценка материальных запасов

- Реклассификация МЗ

- Прекращение признания запасов

Нормы законодательства

Согласно п.7 СГС «Запасы» МЗ — это активы, приобретенные (созданные) для потребления (использования) в процессе деятельности субъекта учета, в том числе для изготовления иных нефинансовых активов, готовая продукция, биологическая продукция, иные материальные ценности, приобретенные для продажи, а также материальные ценности приобретенные в целях реализации полномочий по обеспечению техническими средствами реализации, лекарственными средствами, лекарственными препаратами, медицинскими изделиям, иными материальными ценностями отдельных категорий граждан (организаций).

Стандарт вводит новое понятие «Группа (вид) запасов», которое определяет совокупность запасов, информация о которых раскрывается в бухгалтерской (финансовой) отчетности в обобщенных показателях, например: материальные запасы (счет 105 00) и незавершенное производство (счет 109 00).

Нужна помощь в работе с «1С:БГУ»?

Обратитесь за консультацией к нашему специалисту.

Получить консультацию

Признание материальных запасов

Все хозяйственные операции по получению (покупке, созданию, сбору) МЗ должны быть отражены в бухгалтерском учете на основании первичных (сводных) учетных документов на дату признания обязательств. В случаях, если использование МЗ в деятельности учреждения превышает 12 месяцев, принятие к бухгалтерскому учету таких МЗ должно осуществляться с определением срока полезного использования постоянно действующей комиссией по поступлению и выбытию активов.

Для этих целей в программе «1С:БГУ», ред. 2.0 реализован новый документ «Решение о признании объектов (материальные запасы).

По итогам проведения документа, есть возможность распечатать документ по форме 0510441.

Обратите внимание, что данный документ относится к приказу 61н, который полностью вступает в силу с 2023 г., но так как часть учреждений может закрепить положения данного приказа в Учетной политике и соответственно могут применять данные документы с 2022 г. как в электронном, так и в бумажном носителе.

Стоимость материальных запасов

Отражая поступление активов, относящихся к МЗ, бухгалтер должен правильно определить стоимость, по которой данный актив будет принят к учету. В соответствии к СГС «Запасы», МЗ должны быть приняты по первоначальной стоимости. Но в свою очередь в зависимости от типа операции (обменная или необменная) и группы запасов (материальные запасы или незавершенное производство), первоначальная стоимость формируется по-разному:

- как справедливая стоимость;

- как остаточная стоимость;

- как один объект равен одному рублю;

- как нормативно-плановая стоимость;

- как стоимость, которая указана в передаточных актах.

Что такое обменные и необменные операции

Обменные операции — это операции, которые осуществляются на условиях получения (передачи) активов, сопоставимых по денежной величине (стоимости), преимущественно в форме денежных средств (их эквивалентов) по (или) иных материальных ценностей, работ, услуг, прав пользования имуществом, а вот необменные операции — на условиях получения (передачи) активов без непосредственного предоставления (получения) в обмен активов, сопоставимых по денежной величине: по передаче активов безвозмездно или по незначительным ценам по отношению к рыночной цене обменной операции с подобными активами.

В случаях, когда МЗ были приобретены путем обменной операции в обмен на иные активы, за исключением денежных средств, их первоначальная стоимость будет являться справедливой, если операция осуществляется на коммерческих условиях в обмен на иные активы. МЗ принимаются к учету по остаточной стоимости, если обменная операция осуществляется не на коммерческих условиях или если справедливую стоимость полученных (переданных) активов невозможно надежно оценить. И в условной оценке равной один объект-один рубль, если данные об остаточной стоимости передаваемых взамен активов по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемых взамен активов — нулевая.

Первоначальная стоимость МЗ, полученных путем обменной операции, рассчитывается из следующих показателей:

- суммы приобретения и иных расходов (таможенные пошлины, невозвращенные суммы НДС или иного налога);

- расходов, связанных с приобретением (заготовка, доставка, суммы вознаграждений за оказанные услуги).

Расходы, понесенные при приобретении нескольких объектов МЗ, в целях определения первоначальной стоимости каждого объекта, распределяются пропорционально цене каждого объекта МЗ в общей цене приобретения.

Например: учреждением были закуплены следующие материалы — кирпич и плитка, общей стоимостью 320 000 рублей, из которых стоимость кирпича 100 000 рублей, плитки 220 000 рублей. Также была осуществлена доставка материалов на сумму 10 000 рублей. Для расчета стоимости доставки кирпича необходимо произвести следующих расчет: 100000/320000*10000. Исходя из расчета сумма доставки кирпича равна 3125 рублей. Следовательно, первоначальная стоимости кирпича равна 103 125 рублей. Аналогичный расчет применяется и для определения первоначальной стоимости плитки. Предлагаем Вам потренироваться и самостоятельно рассчитать стоимость доставки плитки и ее первоначальную стоимость.

Как рассчитывается первоначальная стоимость материальных запасов, которые были изготовлены своими силами

Первоначальная стоимость МЗ в случае изготовления, определяется путем суммирования фактически произведенных вложений, связанных с изготовлением данных активов, т.е. это фактическая себестоимость продукции. Учет и формирование фактической себестоимости осуществляет в соответствии с порядком, установленном в учетной политики. При этом важно отметить, что из затрат на производство должны быть исключены:

- сверхнормативные потери сырья, трудовых и других ресурсов;

- затраты на хранение произведенных запасов;

- общехозяйственные и иные расходы, кроме случаев, когда они связаны с приобретением;

- расходы на продажу МЗ.

Давайте рассмотрим пример: Бюджетным учреждением была закуплена ткань для пошива комплектов постельного белья, в целях использования. Пошив белья произведён сотрудником учреждения, с которым был заключен договор ГПХ.

В программе для отражения данной хозяйственной операции следует создать следующие ряд документов:

Если МЗ были получены учреждением в результате не обменной операции, то их первоначальная стоимость определяется либо по справедливой стоимости на дату приобретения, определяемой методом рыночных цен либо, либо по стоимости, предоставленной передающей стороной, либо в условной оценке, равной один объект — один рубль. при отсутствии данных о стоимости.

Для определения справедливой стоимости используются текущие рыночные цены или данные о недавних сделках. Определение справедливой стоимости осуществляется комиссией субъекта учета.

Признание МЗ от собственника (учредителя) или иной организации государственного сектора осуществляется по оценке, определенной передающей стороной по стоимости, отраженной в передаточных документах. А вот первоначальная стоимость материалов, которые остаются после разборки или ликвидации основных средств определяется на дату принятия по справедливой стоимости.

Рассмотрим отражение безвозмездного поступления материальных запасов от главного распорядителя в программе «1С:БГУ»:

Обратите внимание на КПС к счету 401.10. Если раньше использовалось КОСГУ 180, то с 2022 г. используется КОСГУ группы 190. И в связи с тем, что в данном примере получение МЗ осуществляется от главного распорядителя, то КОСГУ будет 192.

Первоначальная стоимость готовой, биологической продукции и незавершенного производства

Первоначальная стоимость готовой и биологической продукции определяется как нормативно-плановая стоимость для целей распоряжения готовой и биологической продукцией соответственно, если иное не предусмотрено другими нормативно правовыми актам.

Готовая продукция, которая принята к учету по такой стоимости, отражается в учете на конец отчетного периода по фактической себестоимости продукции.

Для расчета первоначальной стоимость незавершенного производства используется доля фактически понесенных затрат на изготовление готовой продукции, выполнение работ, оказание услуг, приходящихся на:

- продукцию, непрошедшую все стадии технологического процесса;

- изделия неукомплектованные, непрошедшие испытания и техническую приемку

- объем незавершенных работ, услуг.

Переоценка материальных запасов

Переоценка МЗ путем перерасчета их балансовой стоимости может осуществляться только в случаях, установленными законодательством Российской Федерации. Результаты такой переоценки на первое число текущего года не включаются в данные бухгалтерской (финансовой) отчетности предыдущего отчетного года и принимаются к учету при формировании данных отчетности на начало отчетного года.

Также переоценка запасов осуществляется при определении первоначальной стоимости в целях их отчуждения.

Для готовой продукции и незавершенного производства переоценка производится на каждую отчетную дату.

Реклассификация МЗ

В связи с вводом понятия «Группы (вид) запасов», МЗ могут реклассифицироваться в иную группу МЗ или иную категорию объектов бухгалтерского учета. Выбытие из одной группы активов и оприходование их в другой должно быть отражено в учете одновременно.

Обратите внимание, что переход МЗ из одной группы в другую не приводит к изменению их стоимости. Перевод готовой продукции в состав МЗ или основных средств в целях использования для нужд учреждения осуществляется по фактической себестоимости продукции.

Прекращение признания запасов

При выбытии МЗ с баланса учреждения, признание запасов в качестве активов прекращается.

Причины выбытия МЗ могут быть следующие:

- потребление или использование в деятельности учреждения;

- списание государственного имущества на основании решения;

- прекращение использования по решению субъекта учета;

- передача другой организации бюджетной сферы;

- иные основания.

Выбытие МЗ осуществляется по стоимости каждой единицы или по средней стоимости, в зависимости от выбранного способа в учетной политике.

Например: на складе в феврале месяце имеется 5 пачек бумаги по цене 255,80 руб. и 1 пачка по цене 268 руб. Также в течении следующего месяца было приобретено еще две пачки бумаги по цене 319,21 руб. Со склада было выдано 4 пачки для нужд учреждения. В учетной политике прописан способ выбытия МЗ по средней стоимости. Следовательно, стоимость выбывших печек бумаги равна: ((255,80*5+268,00+319,21*2))/(5+1+2))*4=1092,71 руб.

Оборотно-сальдовая ведомость после отражения выбытия по счету 105 00 будет выглядит следующим образом:

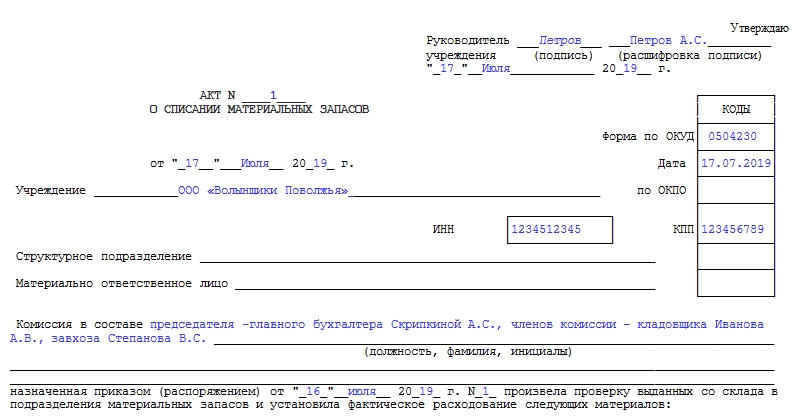

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

ФАЙЛЫ

Скачать пустой бланк акта о списании материальных запасов .docСкачать образец акта о списании материальных запасов .doc

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

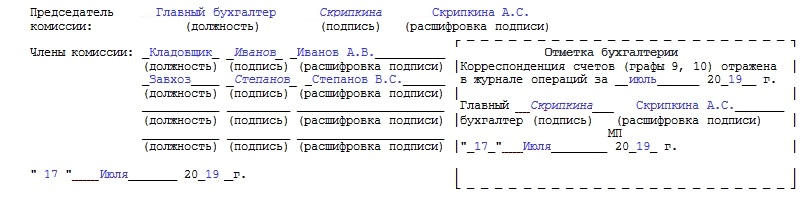

Составные части

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.