Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196

Регистрационный номер Национального реестра

8/20285

Дата включения в Национальный реестр

10.01.2009

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2009 г., № 30, 8/20285 (опубликован — 5 февраля 2009 г.)

Как отразить в учете организации списание бланков накладных старого образца, действительных для использования?

Руководителем организации принято решение об аннулировании и уничтожении бланков накладных старого образца, действительных для использования, в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством.

Учетная стоимость старых бланков накладных, числящихся по данным учета организации на счете 10 «Материалы» и забалансовом счете 006 «Бланки документов с определенной степенью защиты», — 5 руб.

Общие положения

Бланки ТН и ТТН относятся к бланкам документов с определенной степенью защиты, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции <*>.

Использование, бухгалтерский учет, хранение и уничтожение данных бланков накладных осуществляются в порядке, установленном законодательством в отношении бланков строгой отчетности (далее — БСО) <*>.

Формы действующих бланков ТН и ТТН утверждены постановлением N 58 и введены в действие с 02.09.2016.

В то же время ранее действующие формы накладных, утвержденные постановлением N 53 (утратило силу 01.05.2009) и постановлением N 192 (утратило силу 01.09.2016), являются действительными, их разрешено использовать <*>.

При заполнении бланков накладных старого образца необходимо учитывать, что, поскольку постановление N 53 и постановление N 192 утратили силу, бланки ТН и ТТН, утвержденные данными постановлениями, следует заполнять в порядке, предусмотренном постановлением N 58.

Так как вышеуказанные нормативные акты не обязывают организации применять старые бланки накладных до их полного использования, то руководитель организации вправе принять решение о списании бланков накладных старого образца в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством.

Испорченные и (или) аннулированные БСО вместе с реестром БСО, подлежащих уничтожению, должны храниться в организации в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства <*>.

По истечении данного срока комиссией, назначенной руководителем организации, производится подготовка испорченных и (или) аннулированных бланков к уничтожению и их непосредственное уничтожение <*>.

Бухгалтерский учет

Бухгалтерский учет БСО ведется в стоимостном и количественном выражении на счете 10 «Материалы» и на забалансовом счете 006 «Бланки документов с определенной степенью защиты» по каждому виду бланков и местам их хранения (МОЛ) <*>.

Для учета БСО организация вправе открыть отдельный субсчет к счету 10 «Материалы» <*>.

Списание бланков накладных старого образца в бухгалтерском учете организации отражается проводкой по дебету субсчета 90-10 «Прочие расходы по текущей деятельности» и кредиту счета 10 «Материалы» с одновременным списанием бланков конкретных серий и номеров по кредиту забалансового счета 006 «Бланки документов с определенной степенью защиты» <*>.

Налог на прибыль

По мнению автора, стоимость бланков накладных старого образца, действительных для использования, списанных по решению руководителя в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством, может учитываться при налогообложении прибыли в составе внереализационных расходов на дату их списания <*>.

НДС

Списание бланков старого образца объектом обложения НДС не признается <*>.

По разъяснениям налоговых органов на испорченные БСО восстанавливать НДС не требуется <*>.

Отметим, что в 2019 году в этой части НК существенных изменений не произошло. По мнению автора, при списании бланков накладных старого образца организация вправе воспользоваться этими разъяснениями, так как законодательством установлен единый порядок списания как испорченных, так и аннулированных БСО <*>.

Таблица бухгалтерских записей

К счету 10 «Материалы» открыт субсчет 10-13 «БСО».

| Содержание операций | Дебет | Кредит | Сумма,

руб. |

Первичный

документ |

| Списывается стоимость бланков накладных старого образца <*> | 90-10 | 10-13 | 5 | Акт на списание материалов,

приходно-расходная книга по учету БСО, реестр БСО, подлежащих уничтожению, бухгалтерская справка-расчет |

| Отражено списание бланков накладных старого образца по каждому виду бланков и местам их хранения (МОЛ) | 006 | 5 | Акт на списание материалов,

приходно-расходная книга по учету БСО, реестр БСО, подлежащих уничтожению, бухгалтерская справка-расчет |

|

| ———————————

<*> По мнению автора, учитываются при налогообложении прибыли в составе внереализационных расходов <*>. |

Бланки строгой отчетности и их включение в электронный банк данных

Бланки строгой отчетности (БСО) – это особый вид документов, имеющих элементы (средства) защиты от подделки и идентификационный номер, нанесенный при их изготовлении. Законодательством РБ предъявляются определенные требования к процессу их изготовления и использования в соответствии с постановлением Совета Министров РБ от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков строгой отчетности».

Порядок использования и учета БСО определен Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина РБ от 18.12.2008 № 196 (далее – Инструкция № 196).

Принадлежность первичного учетного документа к БСО проверяется посредством обращения к электронному банку данных (далее – ЭБД) в соответствии с постановлением Совета Министров РБ от 06.07.2011 № 912 «О вопросах создания и ведения электронного банка данных бланков документов и документов с определенной степенью защиты и печатной продукции, признании утратившими силу некоторых постановлений Совета Министров РБ» (далее – постановление № 912).

ЭБД – это организационно-техническая система, представляющая собой совокупность баз данных об изготовленных, оприходованных, отгруженных, реализованных, возвращенных неиспользованных, недействительных, погашенных бланках документов и документах с определенной степенью защиты и печатной продукции, включенных в перечень бланков документов и документов с определенной степенью защиты и печатной продукции (далее – бланки), информация окоторых подлежит включению в ЭБД, и систему управления этими базами.

С помощью ЭБД можно получить полные сведения об изготовленных, реализованных, признанных недействительными и хранимых бланках документов, документах и печатной продукции в разрезе пунктов реализации, складов, налоговых органов, субъектов хозяйствования. Также информация, содержащаяся в электронном банке данных, может использоваться налоговыми органами припроверках хозяйствующих субъектов, для установления возможных нарушений ведения хозяйственной деятельности. Так, благодаря информации, содержащейся в ЭБД, контролирующие органы могут установить, что использованный бланк никогда не приобретался субъектом хозяйствования. Это в дальнейшем может служить доказательством совершения фиктивной сделки.

Функционирование электронного банка данных позволило упорядочить учет и повысить эффективность государственного контроля за использованием полученных бланков документов, документов и печатной продукции по каждому конкретному субъекту хозяйствования.

Справочно: сведения о приобретении субъектами хозяйствования бланков первичных учетных документов, внесенных в электронный банк данных, а также о признании их недействительными можно получить на сайте http://blank.bisc.by.

Постановлением № 912 (в ред. от 13.02.2012 № 144) утверждены:

1) Перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в ЭБД:

а) бланки документов с определенной степенью защиты:

– квитанция о приеме наличных денежных средств при продаже товаров (выполнении работ, оказании услуг) без применения кассовых суммирующих аппаратов и (или) специальных компьютерных систем и платежных терминалов;

– комплект квитанций формы 0402370004;

– приходный кассовый ордер;

– реестр сделок участника биржевой торговли;

– товарно-транспортная накладная;

б) документы с определенной степенью защиты:

– акцизная марка для маркировки алкогольных напитков;

– акцизная марка для маркировки табачных изделий;

– акцизная марка для перемаркировки алкогольных напитков с поврежденными акцизными марками;

– контрольная марка для маркировки алкогольных напитков, маркированных акцизными марками, выводимыми из обращения;

– контрольный (идентификационный) знак;

– контрольный знак, предназначенный для маркировки сопроводительных документов на ввозимые (вывозимые) алкогольную продукцию, непищевую спиртосодержащую продукцию и непищевой этиловый спирт;

– контрольный знак, предназначенный для маркировки сопроводительных документов, оформленных в соответствии с законодательством на нефтяное жидкое топливо;

– специальная марка для маркировки табачных изделий, обращенных в доход государства;

– специальная марка, предназначенная для маркировки алкогольных напитков, задержанных или изъятых правоохранительными и контролирующими органами, а также конфискованных либо обращенных в доход государства иным способом;

– книга замечаний и предложений;

2) Перечень организаций, осуществляющих изготовление и реализацию (выдачу) бланков:

– республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам»;

– республиканское унитарное предприятие «Издательство «Белбланкавыд» (далее – РУП «Издательство «Белбланкавыд»);

– республиканское унитарное предприятие почтовой связи «Белпочта».

Бухгалтерский учет бланков строгой отчетности

Аналитический учет бланков строгой отчетности коммерческие организации ведут по каждому виду бланков и местам их хранения (материально ответственным лицам) на забалансовом счете 006 «Бланки строгой отчетности» (п. 20 Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина РБ от 18.12.2008 № 196 (далее – Инструкция № 196)).

Данный счет предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет БСО, и учет их должен вестись по номинальной стоимости или в условной оценке (п. 84 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50)).

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению (п. 20 Инструкции № 196).

Поступление бланков строгой отчетности отражается у получателя следующими записями (п. 21 Инструкции № 196):

Д-т 10 «Материалы» – К-т 60 «Расчеты с поставщиками и подрядчиками»

– в оценке по фактически произведенным затратам на приобретение БСО

– поступление бланков конкретных серий и номеров по номинальной стоимости или условной оценке.

Списание БСО с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается (п. 22 Инструкции № 196):

– по расходу забалансового счета 006.

Списание с учета испорченных и (или) аннулированных БСО по причине сбоя работы компьютерной техники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и др.), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражают следующими записями (п. 24 Инструкции № 196 с учетом норм Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102 (далее – Инструкция № 102)):

Д-т 91 «Прочие доходы и расходы» – К-т 10

– в оценке по фактически произведенным затратам на приобретение БСО

– списание конкретных серий и номеров бланков.

Если установлены виновные лица, не обеспечившие сохранность БСО в местах их хранения, стоимость испорченных и (или) аннулированных бланков отражают записями согласно п. 25 Инструкции № 196:

Д-т 94 «Недостачи и потери от порчи имущества» – К-т 10, 08 «Вложения в долгосрочные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и др.

– при отсутствии виновных лиц (сбои в работе оргтехники и т.д.)

– списание конкретных серий и номеров бланков;

– на стоимость испорченных и (или) аннулированных бланков строгой отчетности.

Далее рассмотрим на практической ситуации, как правильно оформить поступление бланков в организацию, передачу ответственным лицам, а также списание использованных и испорченных БСО.

Ситуация

ООО «Кактус» были приобретены товарно-транспортные накладные формы ТТН-1 (ПЭВМ) 100 номеров, серия АФ с № 2473901 по № 2474000, у РУП «Издательство «Белбланкавыд» на основании товарной накладной серии КК № 1541471 от 08.04.2013. При приемке товара недостач и брака не обнаружено. Главный бухгалтер Гусева А.Р. передала ответственному исполнителю – кладовщику Туровой И.И. 50 номеров серии АФ с № 2473901 по № 2473950. В апреле 2013 г. ответственным исполнителем для отгрузки товара были использованы 23 номера ТТН-1 серии АФ с № 2473901 по № 2473923, в т.ч. в результате сбоя работы принтера 26 апреля 2013 г. были испорчены 2 бланка ТТН-1 серии АФ № 2473922 и № 2473923.

Рассмотрим оформление выдачи, а также учет, хранение и списание БСО.

Поступление бланков документов материально ответственное лицо отражает в приходно-расходной книге по учету бланков строгой отчетности (приложение 2 Инструкции № 196). Перед заполнением книга должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером. Приходно-расходная книга может вестись как на бумажных, так и на машинных носителях информации (пп. 8, 9 Инструкции № 196). В книгу вносятся сведения о БСО, которые фактически получены материально ответственным лицом. На каждый вид БСО заводится один или несколько листов книги, каждая операция по движению бланков записывается отдельной строкой.

Выдача БСО ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков (п. 11 Инструкции № 196).

Нередки случаи, когда бланки могут быть испорчены ответственным исполнителем, например, по причине сбоя компьютерной техники и т.д. В данном случае важно правильно оформить списание испорченных бланков. Для этого необходимо лишь составить реестр бланков строгой отчетности, подлежащих уничтожению (п. 15 Инструкции № 196).

Справочно: поскольку учет БСО ведется материально ответственным лицом, то это же лицо может являться и контролером.

Испорченные БСО вместе с составленным на них реестром хранятся в организации в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства (п. 15 Инструкции № 196). По окончании этого времени, когда организация примет решение об уничтожении данных бланков и выполнит установленные п. 15 Инструкции № 196 действия, составляется акт на списание испорченных, аннулированных бланков строгой отчетности (п. 16 Инструкции № 196).

Бланки, использованные ответственным исполнителем, списываются с его подотчета материально ответственным лицом на основании акта на списание использованных БСО (п. 14 Инструкции № 196). Акт должен быть подписан членами комиссии, производившими проверку использованных бланков, и утвержден руководителем организации или уполномоченным им лицом.

Для контроля за использованием БСО на каждого ответственного исполнителя, получившего бланки, в бухгалтерии организации открывается карточка-справка по выданными использованным БСО (п. 12 Инструкции № 196). При выдаче БСО исполнителю в ней на основании приходно-расходной накладной на БСО заполняются соответствующие графы.

Как и где приобрести бланки документов?

Приобретение, учет, хранение, использование, в т.ч. возврат, бланков документов юридическими лицами, их филиалами и представительствами осуществляют в порядке, определенном Инструкцией о порядке приобретения, учета, хранения, использования и возврата бланков документов с определенной степенью защиты, включенных в перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в ЭБД бланков документов и документов с определенной степенью защиты и печатной продукции, утвержденной постановлением МНС, Минфина и Минсвязи РБ от 12.08.2011 № 33/77/17 (далее – Инструкция № 33/77/17).

Нормы Инструкции № 33/77/17 распространяются только на бланки документов с определенной степенью защиты, информация о которых подлежит включению в ЭБД и которые поименованы в постановлении № 912.

Реализация бланков организациям осуществляется при наличии сведений об организации в Государственном реестре плательщиков (иных обязанных лиц) и при предъявлении оригинала и копии платежного документа, подтверждающего оплату стоимости бланков на основании счета-фактуры, и на основании следующих документов:

– оригинала и копии документа, удостоверяющего служебное положение руководителя (приказ о назначении на должность руководителя, или выписка из решения общего собрания, правления или иного органа управления юридического лица, или трудовой договор (контракт), или гражданско-правовой договор, или удостоверение руководителя некоммерческой организации), а также оригинала документа, удостоверяющего его личность, – при реализации руководителю организации;

– доверенности на получение бланков и оригинала документа, удостоверяющего личность, – при реализации иному представителю, не являющемуся руководителем организации;

– оригинала и копии документа, удостоверяющего личность, – при реализации индивидуальному предпринимателю.

Оригиналы представленных документов, за исключением доверенности на получение бланков, после сверки с копиями подлежат возврату.

Организации, приобретшие бланки документов, несут ответственность за их хранение и использование и передача их иным организациям не допускается.

Важно! Субъекты хозяйствования обязаны проверять накладные на предмет их принадлежности отправителю товара и действительности бланка (в случае их оформления резидентом РБ) (Указ Президента РБ от 23.10.2012 № 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств»). Такую проверку можно осуществить в автоматизированной системе ведения ЭБД бланков документов и документов с определенной степенью защиты и печатной продукции, сформировав запрос на интернет-сайте http://blank.bisc.by.

14 августа 2021 г. вступает в силу совместное постановление Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 24 февраля 2021 г. N 5/22/5 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. N 33/77/17».

В настоящее время порядок использования, учета, хранения и уничтожения бланков документов с определенной степенью защиты (далее — бланки) регламентирует Инструкция N 196. Согласно новой редакции Инструкции N 33/77/17 (далее — Инструкция N 33/77/17) этот порядок определяют НПА Президента Республики Беларусь, Совета Министров Республики Беларусь либо уполномоченных ими республиканских органов государственного управления, а в случае их отсутствия — локальные правовые акты государственных органов, юридических лиц и индивидуальных предпринимателей.

В название постановления N 33/77/17 добавлено слово «уничтожение», тем самым акцентировано внимание на том, что данный документ помимо вопросов приобретения, использования, учета, хранения и возврата бланков затрагивает порядок их уничтожения. Соответствующие изменения внесены в название и по тексту Инструкции N 33/77/17.

Что касается уничтожения списанных бланков, то оно, как и прежде, начинается через месяц после проведения налоговой проверки. Для этого приказом руководителя юридического лица или индивидуального предпринимателя создается комиссия и составляется акт установленной формы. Эта норма будет прописана и в Инструкции N 33/77/17.

Состав организаций, реализующих бланки, остался прежним, но теперь они названы по тексту Инструкции N 33/77/17, а отсылка к Перечню N 912 исключена.

Согласно действующей редакции Инструкции N 33/77/17 изготовление бланков осуществляет РУП «Издательство «Белбланкавыд», а информация о них передается в электронный банк данных. В новой редакции эти положения отсутствуют.

Сделано уточнение, что для целей Инструкции N 33/77/17 под организациями понимаются юридические лица, а также их филиалы и представительства.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196

Регистрационный номер Национального реестра

8/20285

Дата включения в Национальный реестр

10.01.2009

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2009 г., № 30, 8/20285 (опубликован — 5 февраля 2009 г.)

Вопрос: В связи со вступлением в силу Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной Постановлением Министерства финансов Республики Беларусь от 18.12.2008 N 196 (далее — Инструкция N 196), каким образом вносятся исправления при неверном заполнении реквизитов бланков строгой отчетности (ТТН-1, ТН-2, путевых листов)?

Ответ: Согласно ст. 9 Закона Республики Беларусь от 18.10.1994 N 3321-XII «О бухгалтерском учете и отчетности» (с изменениями и дополнениями) (далее — Закон) факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Лица, составившие и подписавшие первичные учетные документы, обеспечивают своевременное и качественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

В первичных учетных документах стирание записей и неоговоренные исправления не допускаются. Неправильные записи в первичных учетных документах исправляются путем их зачеркивания и надписи правильных. Внесение исправлений в кассовые и банковские документы не допускается.

Пунктом 4 Инструкции N 196 конкретизировано, что реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Заместитель начальника управления

методологии бухгалтерского учета и

отчетности Министерства финансов

А.В.КРУПНОВА

Аудитор ООО «АудитИнком»

В.В.РАКОВЕЦ

31.03.2009

Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 28.10.2022 № 30/47/21 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. № 33/77/17»

Постановление Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 28.10.2022 № 30/47/21 «Об изменении

постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. № 33/77/17» (далее — постановление № 30/47/21, постановление № 33/77/17) принято в целях приведения законодательства в соответствие с

Указом Президента Республики Беларусь от 18.07.2022 № 246 «Об изменении указов Президента Республики Беларусь» и урегулирования отдельных вопросов использования бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции (далее — бланки, ЭБД).

Из предмета регулирования постановления № 33/77/17 исключены счета-справки, в связи с исключением их использования при оформлении сделок по продаже автотранспорта, в том числе исключения учета информации о счетах — справках в ЭБД.

Уточнен порядок реализации бланков при их оплате посредством платежной системы в едином расчетном и информационном пространстве (далее — ЕРИП). Так, если бланки оплачены организациями или индивидуальными предпринимателями посредством ЕРИП, то при реализации таких бланков организациям или индивидуальным предпринимателям не требуется предъявление оригинала или копии платежного документа, подтверждающего оплату стоимости бланков на основании счета-фактуры.

В связи со вступлением в силу 12.11.2022 утвержденного

постановлением Министерства финансов Республики Беларусь от 17.03.2022 № 13

Регламента административной процедуры, предусмотренной подпунктом 2.4.1 пункта 2.4

единого перечня административных процедур, осуществляемых в отношении субъектов хозяйствования, утвержденного

постановлением Совета Министров Республики Беларусь от 24 сентября 2021 г. № 548 (далее — АП 2.4.1), из

Инструкции о порядке приобретения, использования, учета, хранения, возврата и уничтожения бланков документов с определенной степенью защиты, утвержденной постановлением № 33/77/17 (далее — Инструкция № 33/77/17), исключен пункт 19.

Инструкцией № 33/77/17 предусмотрена возможность использования правопреемниками реорганизованной организации остатков неиспользованных бланков при условии осуществления АП 2.4.1 и внесения соответствующих изменений в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции.

Постановление № 30/47/21 вступило в силу с 18.01.2023, за исключением норм в отношении счетов-справок, вступающих в силу с 22.01.2023.

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

18 декабря 2008 г. № 196

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь» Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности.

….

Учет бланков строгой отчетности

Бланки строгой отчетности (БСО) можно разделить на бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, и просто бланки строгой отчетности.

К первой группе в соответствии с постановлением МНС от 05.04.2002 №43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» (с изменениями и дополнениями) в настоящее время относятся:

- товарно-транспортная накладная ТТН-1;

- товарная накладная на отпуск и оприходование товарно-материальных ценностей ТН-2;

- приходный кассовый ордер КО-1;

- талон 20-ФС;

- счет-фактура по налогу на добавленную стоимость СФ-1;

- приходный кассовый ордер КО-1в;

- квитанция КВ-1.

А ко второй — путевые листы, бланки ценных бумаг и документов с определенной степенью защиты, трудовые книжки и вкладыши к ним, бланки удостоверений, дипломы, форма ТР-132 «Заказ-поручение», туристические и экскурсионные ваучеры и др.

Бланки первой и второй группы объединяет то, что порядок их хранения, учета и использования определяется общим документом — Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Минфина от 21.02.2002 № 21 (далее Положение).

Отличие заключается лишь в том, что бланки, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, приобретаются, возвращаются и списываются в соответствии с Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Минфина, МНС и Минсвязи от 16.04.2002 № 61/47/7 (далее — Инструкция).

Неполную цепочку операций, которую вынуждено выполнять предприятие при работе с бланками первой группы, можно схематически представить следующим образом:

Учет БСО на платформе Гедымин

Учет бланков строгой отчетности на платформе Гедымин осуществляется с помощью настройки «Бланки строгой отчетности». После активизации настройки в справочнике товаров будет создана товарная группа «Бланки строгой отчетности», содержащая следующие позиции:

- Накладная ТТН-1;

- Накладная ТН-2;

- Приходный кассовый ордер КО-1;

- Приходный кассовый ордер КО-1в;

- Счет-фактура по НДС СФ-1;

- Талон 20-ФС;

- Квитанция КВ-1.

В дереве команд Исследователя появится раздел «Учет БСО» с командами «Журнал» и «Связь типов документов с типами БСО».

Для каждого документа системы, который должен печататься на БСО, следует указать соответствующий вид БСО. Причем, для одного документа могут быть указаны несколько разных наименований. Например, документ «Накладная» может выводиться на печать как на бланке «ТТН-1», так и с использованием бланка «ТН-2».

Первоначально, настройка содержит необходимые привязки стандартных складских документов к бланкам строгой отчетности. Но, при необходимости, данную информацию можно изменить. Для этого:

- В Исследователе системы выберем команду «Связь типов документов с типами БСО». На экране откроется окно с таблицей:

- Для добавления новой связи вызовем команду «Добавить». На экране откроется диалоговое окно:

- Заполним поля диалогового окна, выбрав тип документа и соответствующий ему тип бланка строгой отчетности. Нажмем кнопку «Ок».

Оприходование бланков строгой отчетности

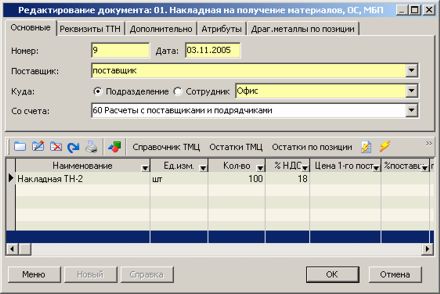

Пачка бланков строгой отчетности попадает на предприятие вместе с сопроводительным документом — накладной ТН-2 или ТТН-1. Для оприходования БСО в программе необходимо внести приходную накладную в разделе «01. Накладная на получение материалов, ОС, МБП» Материального склада.

При заполнении поля наименование ТМЦ позиции накладной следует выбрать соответствующий тип БСО из справочника.

При сохранении накладной на экран будет выведено диалоговое окно, позволяющее задать серию пачки накладных и диапазон номеров.

Введенный диапазон номеров бланков должен соответствовать количеству бланков по приходной накладной. Иначе, программа просто не даст закрыть диалоговое окно.

Возможно оприходование нескольких пачек БСО с разными сериями и диапазонами номеров по одной накладной. В этом случае следует для каждой серии документов ввести соответствующий диапазон номеров, каждый раз нажимая кнопку «Добавить в позицию». Когда будет введено количество бланков, соответствующее количеству по приходной накладной, окно закроется автоматически.

Внутреннее перемещение бланков строгой отчетности

Внутреннее перемещение бланков строгой отчетности между подразделениями компании, а так же выдача бланков строгой отчетности материально-ответственному лицу оформляется с помощью накладной на внутреннее перемещение раздела «Материальный склад».

Как и в случае оприходования пачки бланков строгой отчетности, при их внутреннем перемещении система запросит серию и диапазон номеров перемещаемых бланков.

Печать документов на бланках строгой отчетности

Для того чтобы указать системе, что документ распечатан на конкретном бланке строгой отчетности, необходимо в номере документа указать серию и номер бланка. Символьная серия может отделяться от, собственно, номера пробелом, дефисом или вплотную примыкать к нему. Например, ниже приведены номера документов, которые будут корректно обработаны системой:

- АА 556789;

- АА-556789;

- АА556789.

Если введен такой номер документа, для которого нет оприходованного бланка строгой отчетности, то система выдаст на экран предупреждение:

Аналогично, предупреждение будет выведено на экран в случае, если предпринята попытка распечатать два разных документа на одном и том же бланке.

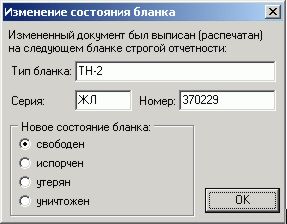

Изменение статуса бланка строгой отчетности

При порче или утере бланка, документ распечатывается на другом бланке. Для этого необходимо вызвать ранее введенный документ на редактирование, ввести новый номер бланка и сохранить его. Система поинтересуется у пользователя судьбой прежнего бланка:

Как видно на рисунке, прежний бланк может быть объявлен свободным, испорченным, утерянным или уничтоженным.

Журнал движения БСО

Система позволяет просматривать журнал движения БСО, а также фиксировать потерю, порчу и уничтожение конкретных бланков. Открыть журнал можно с помощью соответствующей команды в разделе «Бухгалтерия—Учет БСО» Исследователя системы:

Как показано на рисунке ниже, окно журнала разделено на две части. В верхней — выводится список всех бланков, зарегистрированных в системе, а в нижней — можно проследить судьбу выбранного бланка:

Для изменения состояния бланка служат кнопки «Утерян», «Испорчен» и «Уничтожен» на панели инструментов нижней части окна.

Находясь в окне «Журнал учета бланков строгой отчетности», можно построить и вывести на экран или печать Приходно-расходную книгу по учету БСО, формат которой соответствует действующему в Беларуси законодательству.

Контроль движения бланков

Система контролирует движение бланков и не даст удалить приходную накладную на бланки, которые уже были использованы для печати документов. При этом на экран будет выведено окно со списком выписанных на указанных бланках документов:

Списание БСО

Система позволяет оформить акты на списание испорченных и использованных бланков строгой отчетности. Для создания акта необходимо зайти в раздел Исследователя «Материальный склад/Списание материалов» и создать новый документ. Находясь в диалоговом окне, следует открыть список макросов и выбрать «Испорченные БСО» или «Списать БСО», в зависимости от того, какой именно акт списания создается. Сохранив документ, можно его распечатать.

- Акт на списание использованных БСО;

- Акт на списание испорченных БСО.

Информация о списании бланка будет отражена в журнале движения БСО.

07.11.2005