ПАМЯТКА ПО ЗАПОЛНЕНИЮ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

- Сумма начисленных авансовых платежей за отчетный (налоговый) период (стр. 210,220,230)

|

*Строка 210 листа 02 – сумма строк 220 и 230 листа 02 |

Строка 220 листа 02 |

Строка 230 листа 02 |

|

1-ый квартал |

= стр. 300 листа 02 декларации за 9 месяцев прошлого года |

= стр. 310 листа 02 декларации за 9 месяцев прошлого года |

|

полугодие |

= стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

9 месяцев |

= стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

год |

= стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

- Сумма ежемесячных авансовых платежей (ЕАП), подлежащих к уплате в квартале, следующем за текущем отчетным периодом (стр. 290, 300, 310)

|

Период |

290 листа 02 |

300 листа 02 |

310 листа 02 |

|

1-ый квартал (ЕАП, подлежащие уплате во 2 квартале) |

= стр.180 |

= стр. 190 |

= стр. 200 |

|

Полугодие (ЕАП, подлежащие уплате в 3 квартале) |

= стр.180 — стр.180 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.190 — стр.190 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.200 — стр.200 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

|

9 месяцев (ЕАП, подлежащие уплате в 4 квартале и 1 квартале следующего года) |

= стр.180 — стр.180 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.190 — стр.190 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.200 — стр.200 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

- Пример

|

Показатель (строка декларации) |

1-й квартал |

2-ой квартал |

3-ий квартал |

4-ый квартал |

1-ый квартал следующего года |

|

010 (доходы) |

60 000 000 |

70 000 000 |

80 000 000 |

90 000 000 |

|

|

020 (расходы) |

59 500 000 |

69 200 000 |

78 000 000 |

87 300 000 |

|

|

060 (прибыль/убыток) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

120 (налоговая база для налога) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

Сумма начисленного налога на прибыль |

|||||

|

180 (всего) |

100 000 |

160 000 |

400 000 |

540 000 |

|

|

190 (в ФБ) |

10 000 |

16 000 |

40 000 |

54 000 |

|

|

200 (в бюджет субъекта) |

90 000 |

144 000 |

360 000 |

486 000 |

|

|

Сумма начисленный авансовых платежей за отчетный (налоговый) период (стр. 210,220,230) |

|||||

|

210 (всего) |

— |

200 000 |

220 000 |

240 000 |

|

|

220 (в ФБ) |

— |

20 000 (=10 000 + 10 000) |

22 000 (= 16 000 + 6 000) или (=20 000 — 4 000 + 6 000) |

64 000 (= 40 000 + 24 000) или (=22 000 + 18 000 + 24 000) |

24 000 |

|

230 (в бюджет субъекта) |

— |

180 000 (= 90 000 + 90 000) |

198 000 (= 144 000 + 54 000) или (=180 000 — 36 000 + 54 000) |

576 000 (= 360 000 + 216 000) или (=198 000 + 162 000 + 216 000) |

216 000 |

|

Сумма налога на прибыль к доплате |

|||||

|

270 |

10 000 |

18 000 (= 40 000 – 22 000) |

|||

|

271 |

90 000 |

162 000 (= 360 000 – 198 000) |

|||

|

Сумма налога на прибыль к уменьшению |

|||||

|

280 |

4 000 (=16 000 – 20 000) |

10 000 (=54 000 – 64 000) |

|||

|

281 |

36 000 (=144 000 – 180 000) |

90 000 (=486 000 – 576 000) |

|||

|

Сумма ежемесячных авансовых платежей |

|||||

|

290 |

100 000 |

60 000 (=160 000 – 100 000) |

240 000 (=400 000 – 160 000) |

240 000 (=400 000 – 160 000) |

|

|

300 (в ФБ) |

10 000 |

6 000 (=16 000 – 10 000) |

24 000 (=40 000 – 16 000) |

24 000 (=40 000 – 16 000) |

|

|

310 (в бюджет субъекта) |

90 000 |

54 000 (=144 000 – 90 000) |

216 000 (=360 000 – 144 000) |

216 000 (=360 000 – 144 000) |

Строки 210, 220, 230 заполняются по данным налоговых деклараций за предыдущие отчетные (налоговые) периоды, платили ли Вы эти авансовые платежи фактически значения не имеет.

Официальный источник: ФНС РФ (www.nalog.ru)

На каком бланке и в каком виде представляется декларация за 2022 — 2023 годы

Для организаций на общем режиме всегда актуален вопрос: как заполнить декларацию по налогу на прибыль?

Для начала выясним, что собой представляет отчетный бланк и не изменился ли он с прошлого года. Сразу скажем, что бланк изменился.

За налоговый период 2022 г. ФНС в очередной раз обновила форму, теперь она соответствует редакции Приказа ФНС от 17.08.2022 № СД-7-3/753@. Этот бланк используется и для периодов 2023 года.

Вы можете скачать актуальный бланк декларации, а также образец его заполнения бесплатно, кликнув по картинке ниже:

Декларация по налогу на прибыль за 2022-2023 годы

Скачать

Для того, чтобы правильно заполнить декларацию по налогу на прибыль за 2 квартал (полугодие) 2023 года, обратитесь к образцу от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Вид представления отчетности по прибыли зависит от численности персонала и масштабов деятельности. Если среднесписочная численность сотрудников за предшествующий год в организации превышает 100 человек (для вновь созданных берется общее количество сотрудников) или организация относится к категории крупнейших налогоплательщиков, то возникает обязанность по сдаче электронного отчета по ТКС. Все остальные имеют право оформить и сдать декларацию на бумаге.

Каков общий порядок заполнения декларации по налогу на прибыль

Для корректного заполнения налоговой декларации по налогу на прибыль следует обратиться к Порядку из приложения 2 к приказу № ММВ-7-3/475@ (далее — Порядок заполнения) в обновленной редакции. В нем прописаны все основные правила, которыми следует руководствоваться:

- Для оформления бумажного отчета используются синие, фиолетовые либо черные чернила.

- Исправлять ошибки штрих-корректором нельзя.

- Декларация распечатывается только с одной стороны листа, скреплять степлером страницы запрещено.

- Данные в отчет вносятся нарастающим итогом с начала года.

- Страницы нумеруются по порядку.

- Стоимостные показатели в отчете округляются по математическим правилам до полных рублей.

- Определенному показателю соответствует свое поле, состоящее из конкретного количества знакомест.

- Поля заполняются слева направо. Незаполненные поля прочеркиваются.

Заполнить декларацию разрешается вручную, однако уже мало кто выбирает этот способ. Также можно оформить бланк на компьютере с помощью программного обеспечения. А можно воспользоваться специализированными бухгалтерскими программами, где заполнение строк отчета происходит в автоматическом режиме на основании вводимых в отчетном периоде данных.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили декларацию по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как оформить каждый раздел и приложения

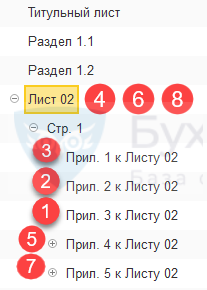

Объемная отчетность по налогу на прибыль состоит из 9 листов, различных приложений к этим листам и двух приложений непосредственно к самой декларации. Однако все листы заполнять и сдавать не придется. Если у юрлица отсутствуют данные для внесения в какую-либо часть, то она в состав годового отчета не включается.

Обязательно заполняются:

- Раздел 1.

- Лист 02, даже если все показатели у организации нулевые. Такое возможно при отсутствии деятельности в течение года.

- Титульный лист.

Какие данные вносятся в каждый лист декларации, рассмотрим далее.

Титульный лист

На титульнике приводятся основные сведения по самой организации: ИНН и КПП, повторяющиеся затем на каждой странице отчета; наименование организации или обособленного подразделения; номер телефона, по которому можно связаться с представителем налогоплательщика. Если в отчетном периоде произошла реорганизация, то приводятся сведения и о ней.

Также титульный лист содержит информацию по декларации:

- номер корректировки (подача исходной формы обозначается символом «0»);

- код налогового или отчетного периода;

- год;

- код налогового органа, принимающего отчет;

- код представления декларации по месту учета;

- количество страниц самого отчета и копий документов, прилагаемых к нему при необходимости.

Кроме того, на титульнике проставляются дата заполнения или сдачи декларации и печать хозсубъекта (при наличии), указываются Ф.И.О. руководителя или иного уполномоченного лица, после чего вся приведенная информация заверяется его подписью.

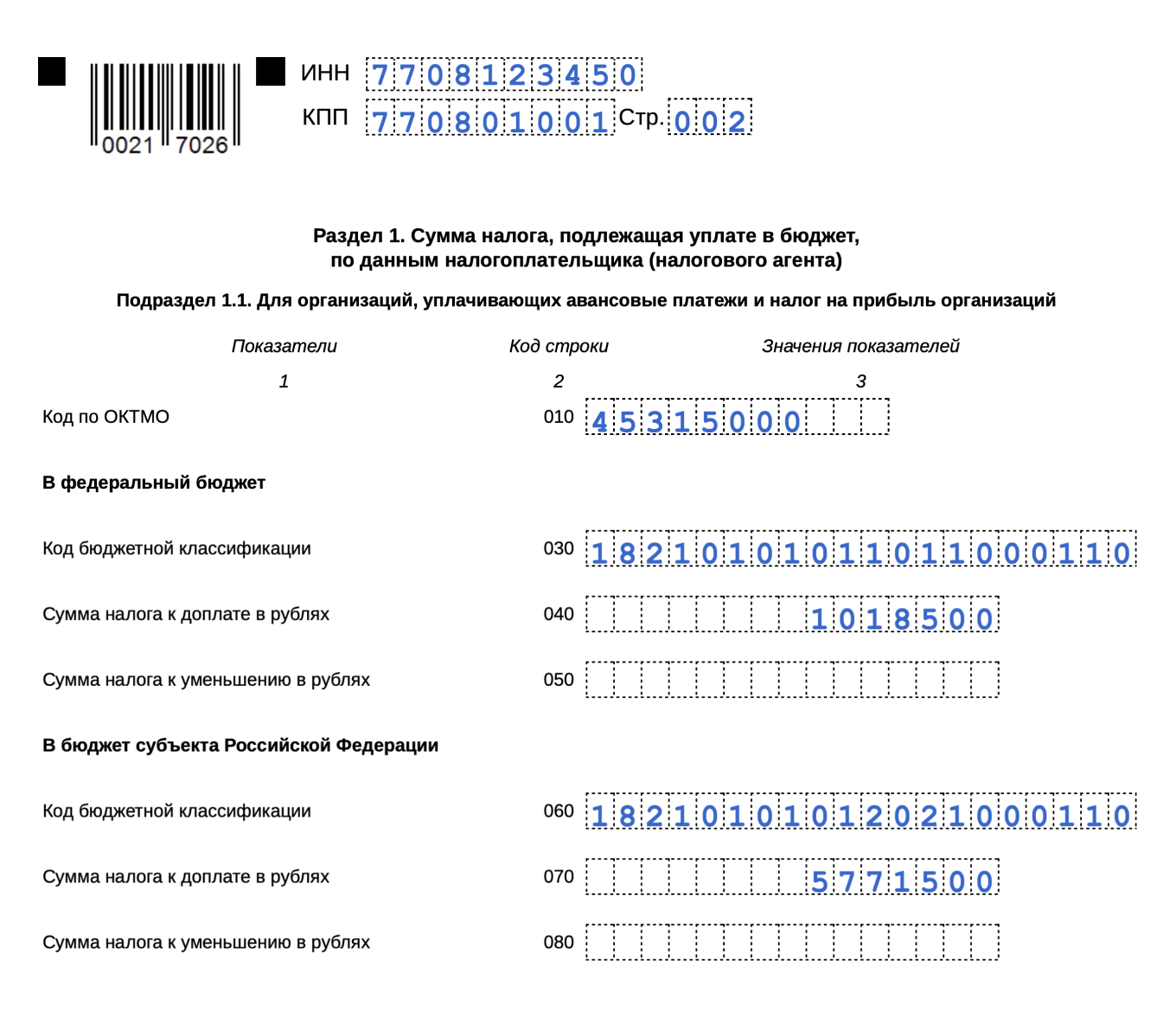

Раздел 1

Раздел содержит три подраздела:

- 1 — все налогоплательщики сдают его в обязательном порядке;

- 2 — сдается, только если хозяйствующий субъект платит ежемесячные авансы по прибыли;

- 3 — включается в состав годового отчета в случае, если налогоплательщик выступал по оговариваемому налогу в качестве налогового агента.

Все эти подразделы заполняются в последнюю очередь на основании данных, представленных в декларации.

Подразделы характеризуются с некоторыми вариациями наличием полей для отражения:

- ОКТМО;

- КБК по каждому платежу;

- сумм налоговых обязательств.

Каждый из передаваемых подразделов должен быть заверен подписью лица, подписавшего титульник. На них также должна быть проставлена дата заполнения/сдачи отчета.

ВАЖНО! С 1 января 2023 года изменился порядок уплаты налогов в бюджет. Связано это с переходом на единый налоговый платеж. О том, что такое ЕНП, как вносить средства на ЕНС и как оформить новое уведомление по ЕНП, читайте в наших материалах.

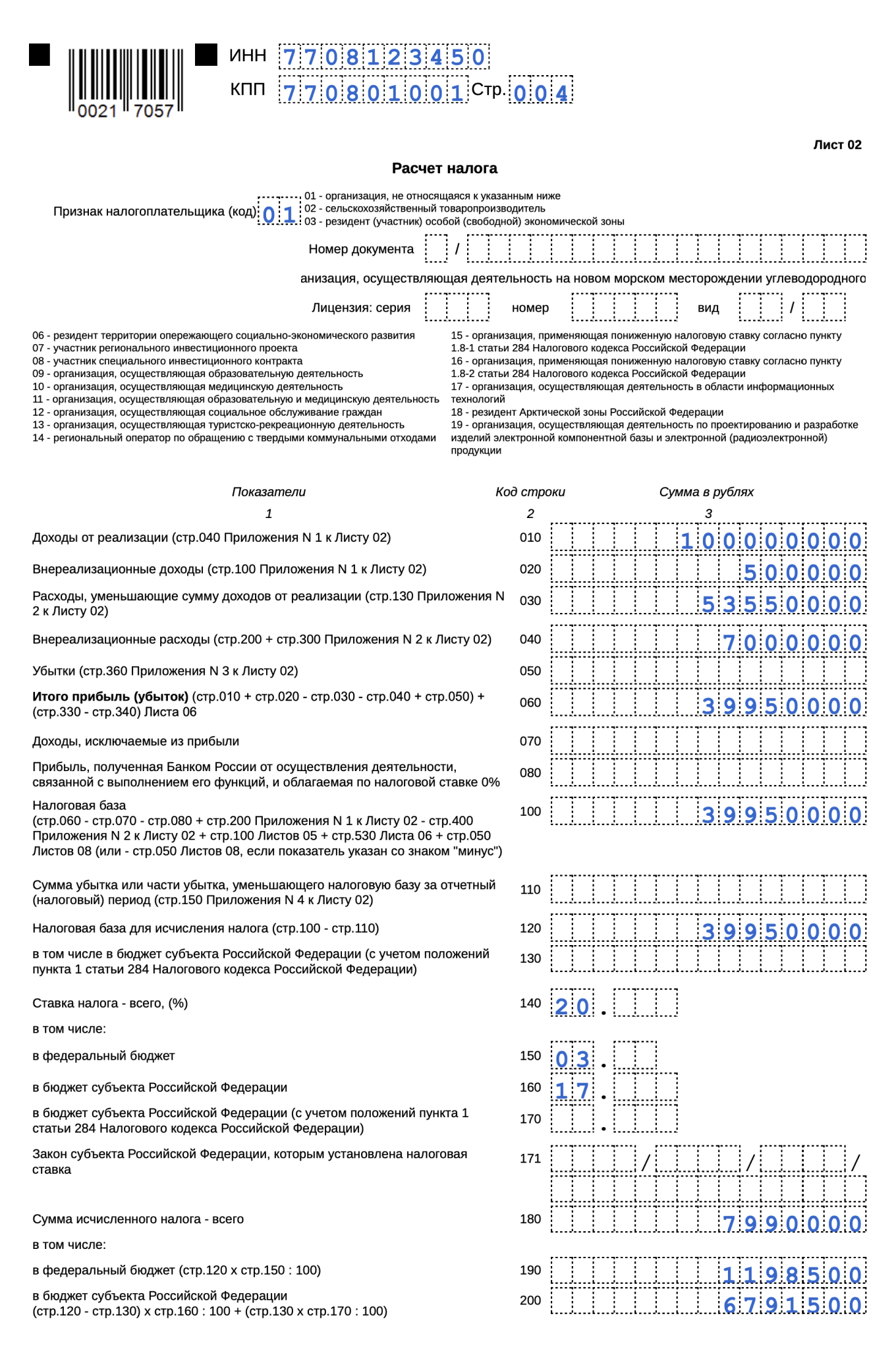

Лист 02

Этот раздел предназначен для расчета налога. Начинается он с проставления признака налогоплательщика, коды с расшифровкой представлены здесь же.

Если организация не относится к специфической категории из предложенных, то проставить нужно код 01.

Если организация не относится к специфической категории из предложенных, то проставить нужно код 01.

В строках 010–020, 030–040 и 050 отражаются доходы, расходы и убытки, которые попадают в указанные строки из соответствующих приложений к листу 02.

По строке 060 выводится финрезультат — прибыль или убыток, который затем корректируется на показатели из строк 070 «Доходы, исключаемые из прибыли» и 080 «Прибыль Банка России…» и попадает в строку 100 в качестве налоговой базы.

Если налогоплательщик в прошлых периодах понес убытки, он заполняет строку 110. Его налоговая база из строки 100 будет уменьшена на показатель строки 110, а окончательная величина базы попадет в строку 120.

В строках 140–170 отражаются налоговые ставки, при этом в строке 171 происходит уточнение регионального законодательного акта, разрешающего применение пониженной ставки (при наличии).

В строках 180–200 выводятся суммы рассчитанного налога по уровням бюджета.

По строкам 210–230 приводятся начисленные авансы также в разбивке по бюджетам.

В строки 240–260 попадает часть налога на прибыль, уплаченная за рубежом.

Строки 265, 266, 267 введены для отражения торгового сбора, на суммы которого может быть уменьшен налог.

Также появились новые строки 268, 269 для указания инвествычета.

Величина налога к доплате или к уменьшению вносится в разбивке по бюджетным уровням в строки 270–271 и 280–281 соответственно.

Строки с 290 по 340 в итоговой декларации должны остаться пустыми. Они предназначены для отражения авансов:

- на последующий квартал (290–310);

- на первый квартал будущего года (320-340).

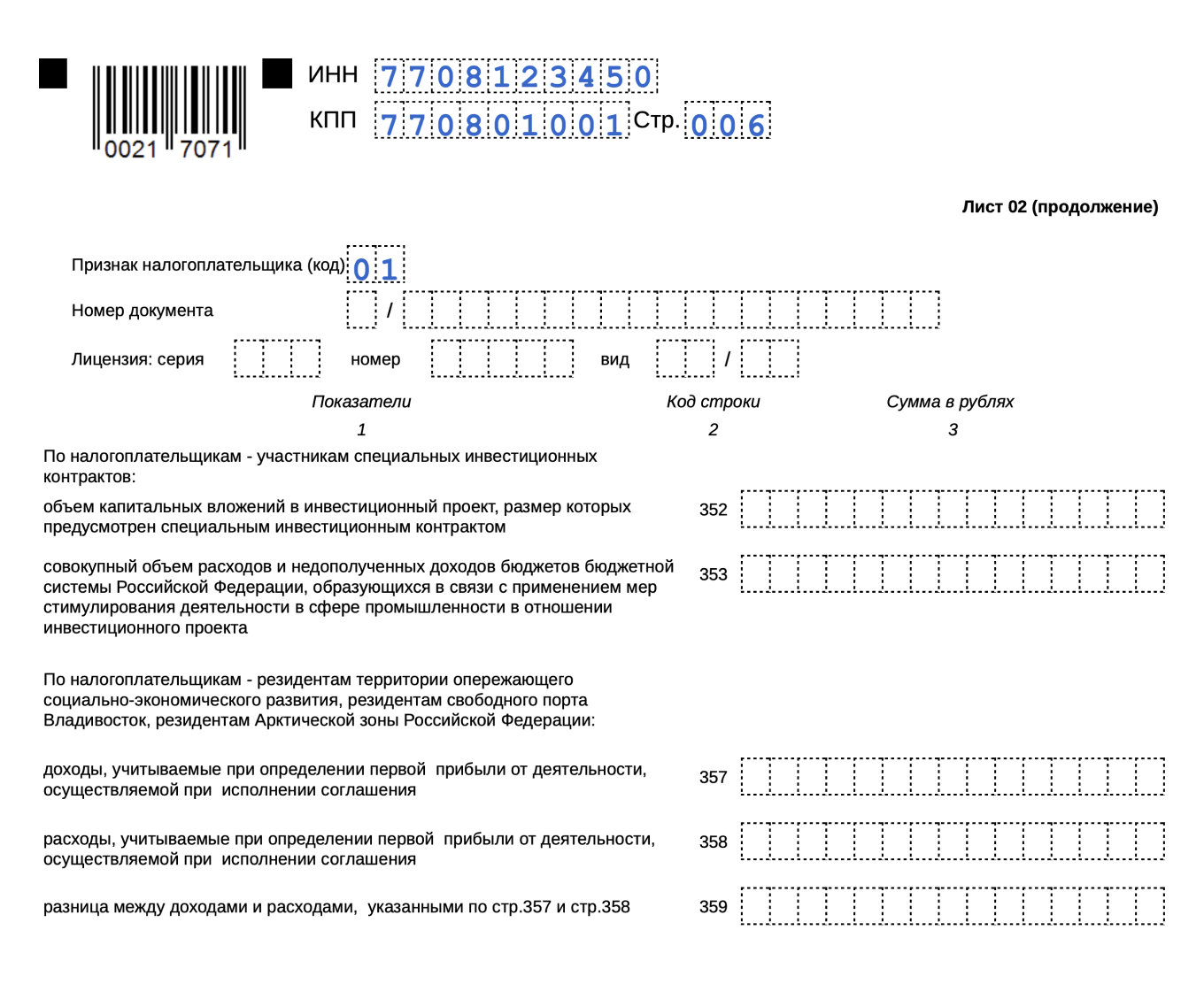

Строки 350 и 351 заполняются участниками региональных инвестпроектов, осуществляющих расчет налога по отличающимся от стандартных налоговым ставкам.

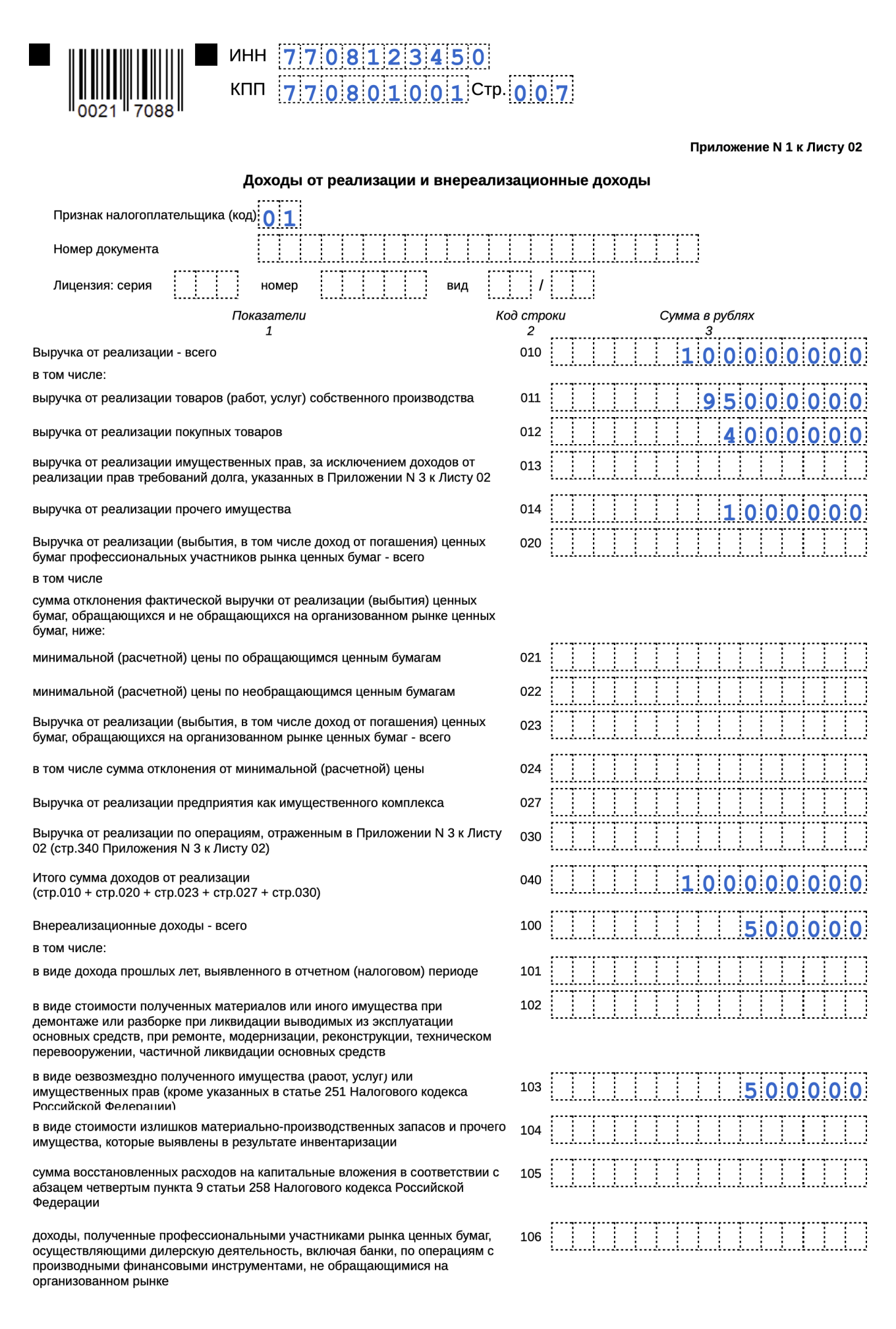

Приложение 1 к листу 02

В приложении представлены показатели, характеризующие величину полученных налогоплательщиком доходов:

- от реализации;

- внереализационных.

Оба показателя приводятся в общей сумме и в разбивке по видам доходов.

Первый показатель расшифровывается следующим образом:

Второй показатель поделен на следующие виды:

Строка 040 — итог по доходам от реализации, переносимый затем в поле 010 листа 02.

По внереализационным доходам обобщающей является строка 100, цифра из которой перейдет в строку 020 листа 02.

Строки 200 (с расшифровкой по строкам 201, 202, 203), 210, 220 заполняются только участниками инвестиционных товариществ.

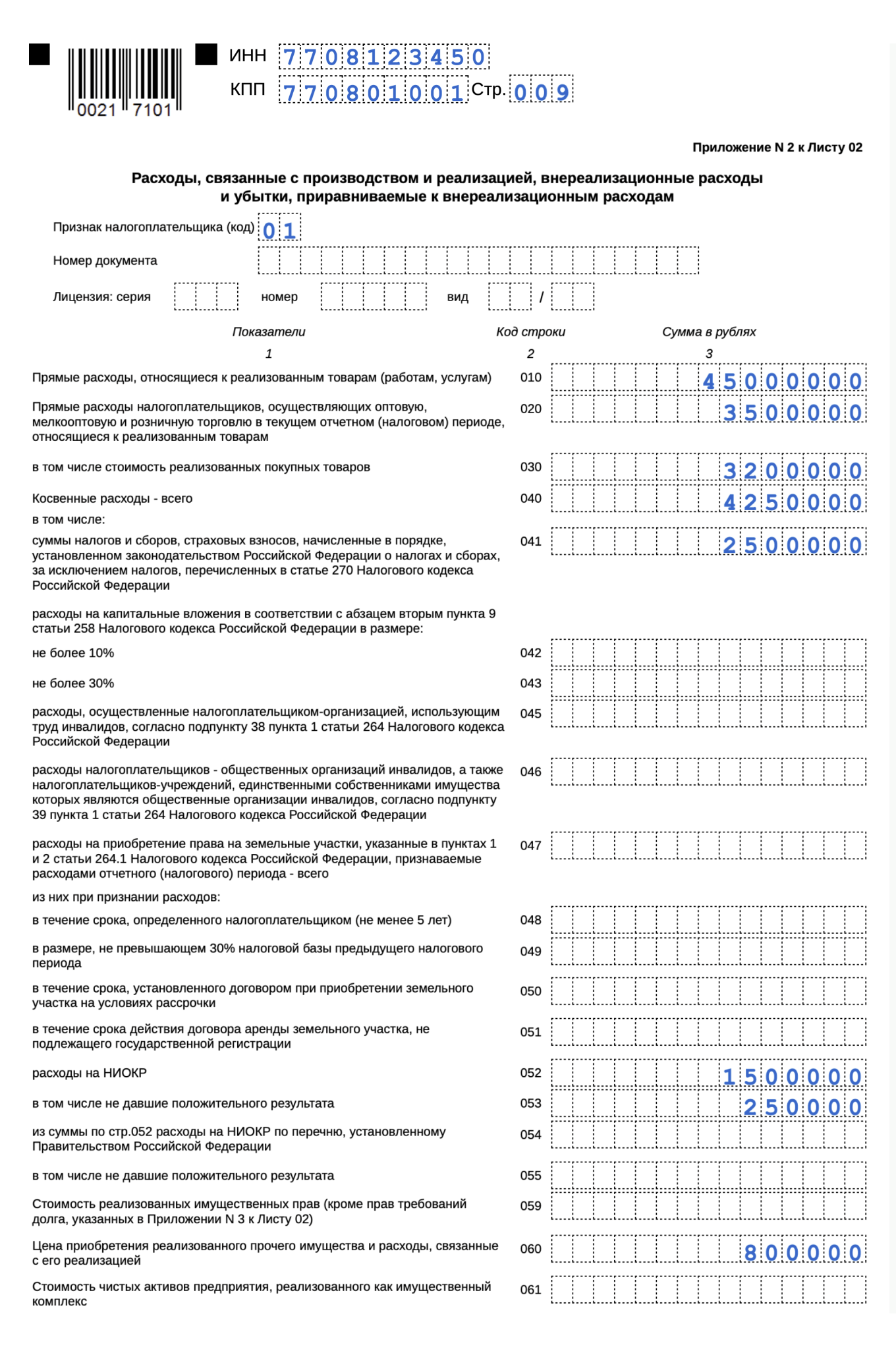

Приложение 2 к листу 02

Здесь развернуто приводится величина понесенных за период расходов:

- связанных с производством и реализацией;

- внереализационных.

Первая категория разбивается на прямые и косвенные расходы.

Для указания прямых расходов предназначены строки 010–030, которые никогда не заполняются хозсубъектами, использующими кассовый метод:

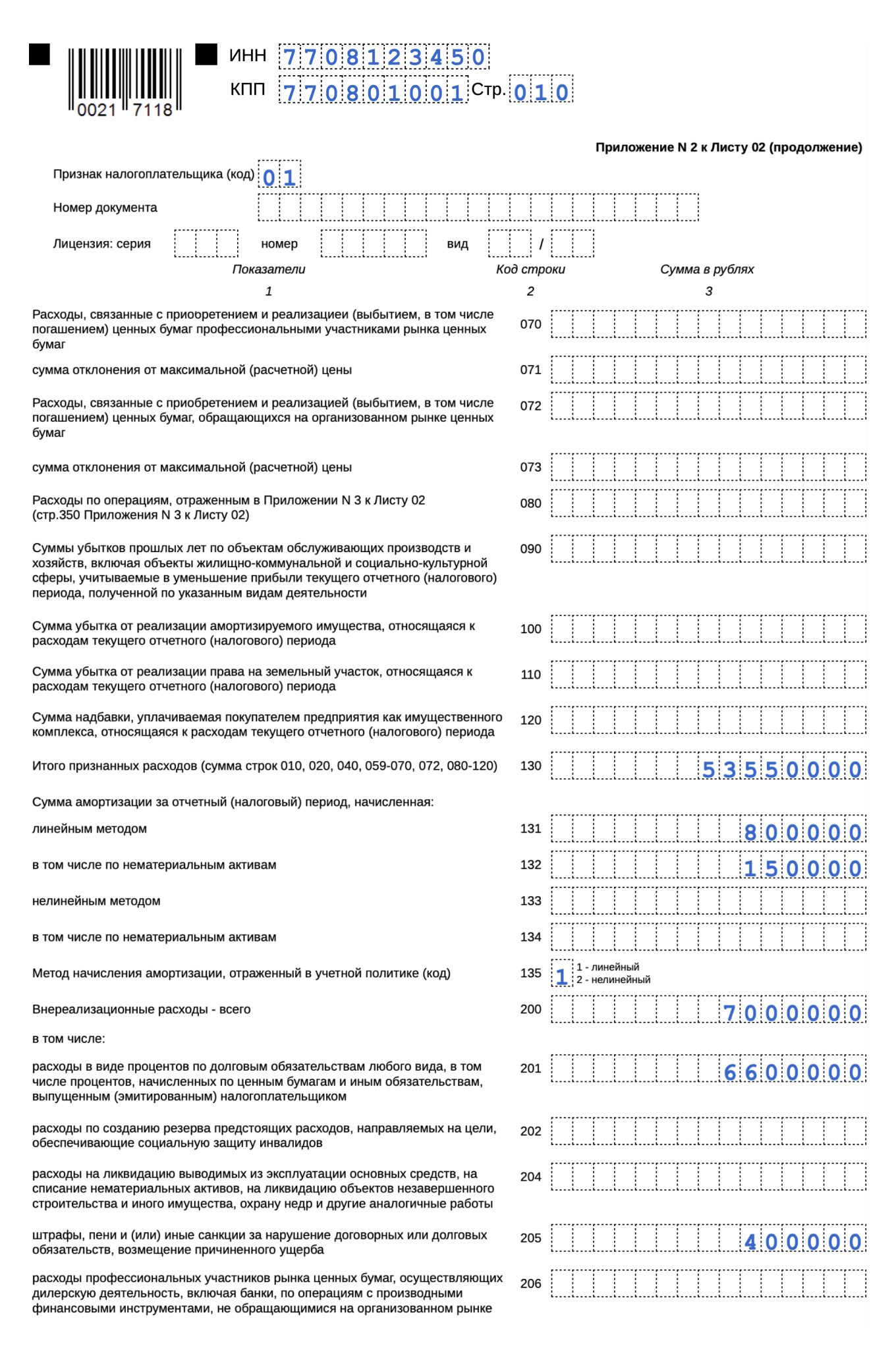

Для отражения косвенных расходов нужны строки 040 (обобщающая) и 041–055 (детализирующие).

Вслед за ними идут строчки, данные в которые вносятся при совершении операций, связанных с продажей имущества. Причем такого, которое не относится ни к производимой продукции, ни к товарам, приобретенным специально для перепродажи:

Доходы от реализации подобного имущества должны быть отражены в строке 014 приложения 1 к листу 02.

Две последующие пары строк понадобятся исключительно участникам рынка ценных бумаг:

Строка 080 заполняется, если налогоплательщик оформляет приложение 3 к листу 02, в противном случае она останется пустой. В эту строку переносится значение из строки 350 приложения 3 к листу 02.

Значения в строках 090, 100, 110 определяют убытки организации:

По строке 120 приводится сумма надбавки, выплачиваемая покупателем предприятия как имущественного комплекса.

В строки 131–135 вносятся данные по амортизации:

Полная величина всех внереализационных расходов попадает в строку 200, которая затем расшифровывается по строкам с 201 по 206.

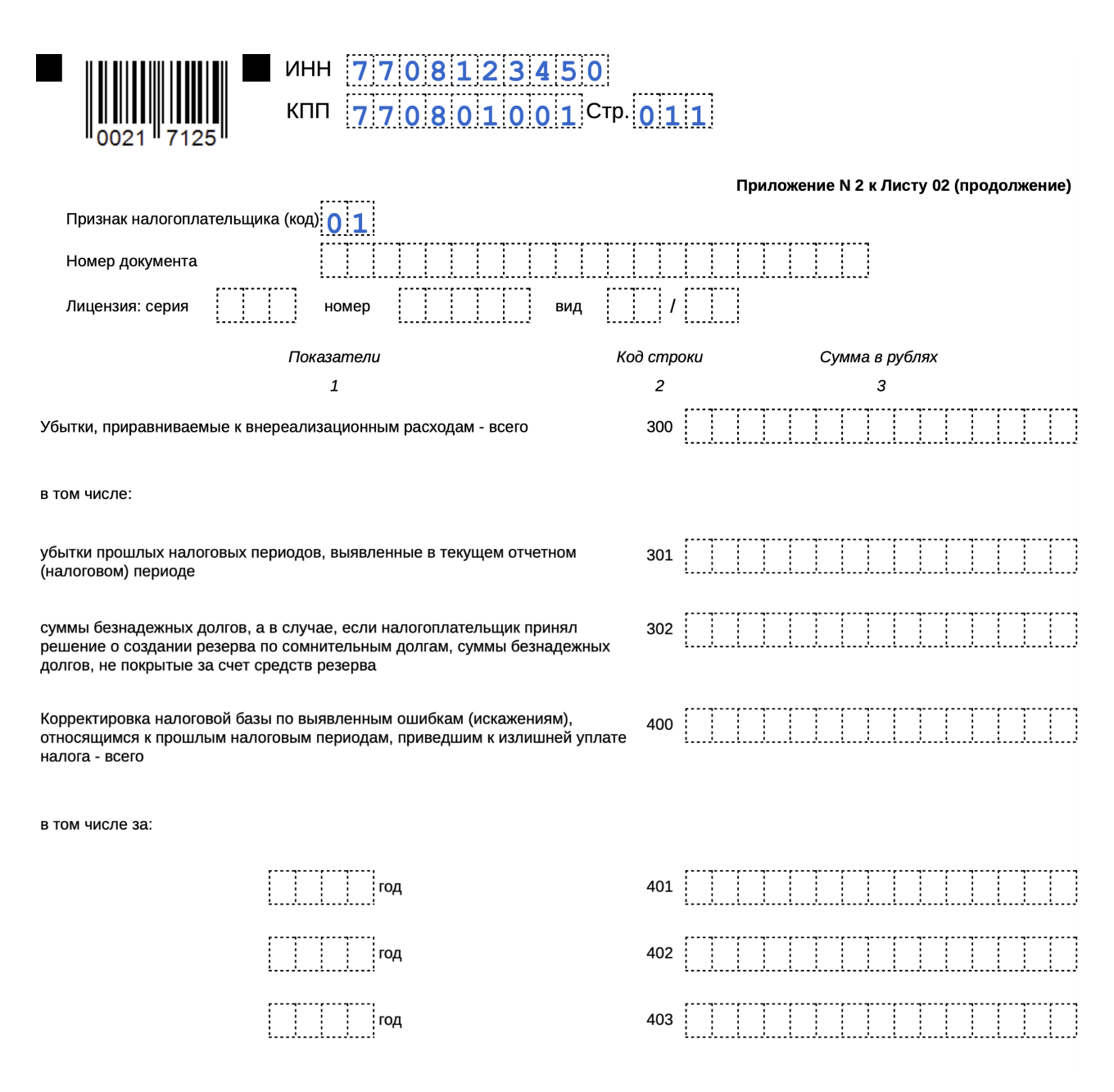

Показатель из строки 300 — это приравниваемые к внереализационным расходам убытки, в т. ч. выявленные в текущем периоде за предшествующие (строка 301) и безнадежные долги (302).

При исправлении ошибок предшествующих периодов, не повлекших занижения базы по налогу, заполняются строки 400–403.

Приложение 3 к листу 02

Приложение представляет собой расчет финансовых результатов, учитываемых в специальном порядке согласно нормам ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ.

Это показатели по следующим видам хоздеятельности:

- продажа активов, по которым начислялась амортизация — строки 010–060;

- реализация права требования долга до наступления срока платежа — строки 100–150;

- деятельность, осуществляемая обслуживающими подразделениями — строки 180–201;

- доверительное управление — строки 210–230;

- реализация права на участки земли — строки 240–260.

В итоговых строках приводят:

- 340 — общую выручку,

- 350 — общие расходы,

- 360 — убытки по указанным в приложении операциям.

Приложение 4 к листу 02

Годовая декларация и отчет за первый квартал должны дополниться этим приложением, если предприятие имеет право перенести старые убытки на текущий год. Перенос осуществляется на протяжении 10 последующих лет после года получения (пп. 1, 2 ст. 283 НК РФ).

Неперенесенный остаток в общей сумме на начало налогового периода приводится по строке 010. В строка с 040 по 130 полученные убытки детализируются за каждый конкретный год.

Далее построчно записываются:

- в строке 140 — база по налогу на прибыль из строки 100 листа 02;

- в строке 150 — значение убытка, идущее в уменьшении текущей налоговой базы и переносимое затем в строку 110 листа 02;

- в строке 160 — остаток неперенесенного убытка на конец налогового периода.

Поля 135, 151 и 161 нужны для справки, чтобы показать убытки, полученные по операциям с ценными бумагами, возникшие до наступления 2015 года и не учтенные до настоящего момента.

Приложения 5 к листу 02

Наличие обособленных подразделений обязывает организацию должным образом оформить приложение 5 к листу 02. Здесь раскрывается информация о размере налоговых обязательств, приходящемся на каждое подразделение. Количество приложений, включаемых в декларацию, будет соответствовать числу обособок или их групп.

В самом начале приложения необходимо проставить код налогоплательщика.

Ниже выбирается еще один код по составлению расчета.

Ниже выбирается еще один код по составлению расчета.

Далее следуют поля, предназначенные для внесения информации по подразделению: его название, значение КПП, наличие у него обязанности по уплате налога.

Затем идут строки с отражением налоговой базы (030), ее доли по конкретному подразделению (040) и региональной ставки налога (060), исходя из которых производится расчет налога и авансовых платежей с учетом налога, уплаченного за рубежом (090), торгового сбора (095, 096, 097) и инвествычета (098).

Приложения 6, 6а, 6б к листу 02

Приложение 6, включая 6а и 6б, предназначено для оформления консолидированной группой налогоплательщиков (КГН).

Количество приложений 6 должно совпасть с числом субъектов РФ, на территории которых находятся участники КГН и их обособки.

Процедура оформления приложения 6 происходит по следующим этапам:

- Вначале приводятся данные по одному из участников по месту нахождения обособленного подразделения (ответственного обособленного подразделения), через которое учитывается уплата налога в бюджет субъекта РФ (ИНН, КПП, ОКТМО, название).

- Затем на основании общей налоговой базы (030) и доли, приходящейся на участника (040), рассчитывается общая сумма налога (070), сумма, начисленная в региональный бюджет (080).

- С учетом размера налога, уплаченного за границей (090), сумм торгового сбора (095, 096, 097) и объема инвествычета (098) определяет сумма налога к уплате (100) или к уменьшению (110) и выводятся размеры ежемесячных авансовых платежей (120 и 121).

В приложении 6а приводится информация о сумме налога, исчисленной, подлежащей уплате или уменьшению, авансовых платежей, по каждому участнику исходя из данных о его доли.

В приложении 6б отражается информация о доходах и расходах участников КГН, сформировавших консолидированную налоговую базу в целом по группе.

Приложение 7

Приложение состоит из разделов А, Б, В, Г и представляет собой раскладку по исчислению инвестиционного налогового вычета.

Лист 03

Компании, выплачивающие доходы в виде дивидендов или процентов по государственным и муниципальным ценным бумагам и выступающие в качестве налоговых агентов, должны оформить лист 03, состоящий из трех разделов:

- раздел А — по расчету налога, где доходами являются дивиденды;

- раздел Б — если выплачиваемыми доходами являются проценты по ценным бумагам;

- раздел В — реестр получателей доходов с указанием сумм.

Лист составляется за те периоды, когда доходы выплачивались агентом. Если выплат не происходит, он не включается в состав декларации. То есть здесь не будет нарастающего итога, характерного для прочих частей декларации.

Лист 04

При наличии у хозсубъекта обязанности исчислять налог на прибыль по ставкам, отличным от традиционной в 20%, ему следует включить в декларацию данный лист. По большей части эти ставки относятся к налогу с доходов в виде процентов по ценным бумагам и дивидендов. Каждый лист заполняется по конкретному виду дохода и относящейся к нему процентной ставке:

Из предложенных кодов с 1 по 14 выбирается нужный и проставляется в поле «Вид дохода».

Из предложенных кодов с 1 по 14 выбирается нужный и проставляется в поле «Вид дохода».

Затем по каждому виду следует отразить:

- облагаемую базу — строка 010;

- доходы, уменьшающие налоговую базу — строка 020;

- процентную ставку, которая может принимать значение 15, 13, 9 или 0% — строка 030;

- величину исчисленного налогового обязательства — строка 040;

- сумму налога с выплаченных зарубежных дивидендов и засчитанную в уплату налога согласно ст. 275, 311 НК РФ в предыдущие периоды и в текущем отчетном периоде;

- размер налога, начисленного в предшествующие отчетные периоды — строка 070;

- величину налога, рассчитанную с доходов, полученных в последнем квартале (месяце) отчетного (налогового) периода — строка 080.

Лист 05

Лист содержит расчет налоговой базы по операциям, финрезультаты которых учитываются в особом порядке. Виды операций, подлежащих отражению в этом листе, следующие:

Соответственно в этом поле нужно проставить код нужной операции.

В листе приводятся суммы:

- по доходам — строка 010 с расшифровкой по строкам 011–014;

- по расходам — строка 020 также с расшифровкой по строкам 021–024;

- прибыли — строка 040;

- корректирующие полученную прибыль — строка 050;

- результата произведенной корректировки — строка 060;

- убытка или его части, в случае возможности уменьшения на него налоговый базы — строка 080;

- окончательного итога, представляющего собой налоговую базу по отражаемым операциям — строка 100.

Из последней строчки цифра попадает в строку под тем же номером на листе 02.

Лист 06

Лист предназначается для узкого круга налогоплательщиков — негосударственных пенсионных фондов. В нем, исходя из представленных доходов, расходов, размещенных пенсионных резервов, отчислений от дохода от размещения резервов и прочих показателей, выводится база для исчисления налога.

Лист 07

Это отчет о целевом использовании имущества (включая денежные средства), работ, услуг. Его показатели формируются по сведениям о поступлениях и расходованиях средств в рамках благотворительной деятельности или целевого финансирования.

Данные сведения включают:

Коды поступлений выбираются из приложения 3 к Порядку заполнения.

Лист 08

Эта часть заполняется по сделкам между взаимозависимыми лицами, в отношении которых производились корректировки в соответствии с нормами раздела V.1 НК РФ. Здесь приводятся показатели, корректирующие величину всех видов доходов и расходов компании-налогоплательщика.

Лист 09 и приложение 1 к листу 09

Сам лист 09 представляет собой расчет налога с доходов в виде прибыли контролируемой иностранной компании. Он состоит из нескольких разделов:

В приложении к листу 9 рассчитывается убыток, на который возможно уменьшить базу по представленному виду доходов.

Приложение № 1 к декларации

В приложении приводятся доходы, не учитываемые при определении базы, и расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков. В графы 1 и 3, соответственно, вносятся коды доходов и расходов (нужные коды выбираются из приложения 4 к Порядку заполнения), а в графы 2 и 4 — их суммы.

Все доходы и расходы не носят массовый характер. Однако если хозяйствующий субъект принял решение начислять амортизацию по объектам ОС, используя специальные коэффициенты согласно ст. 259.3 НК РФ, то ему придется заполнять и сдавать это приложение по подобным расходам, которым соответствуют коды 669-680.

Приложение № 2 к декларации

В приложении отражают доходы и расходы, а также исчисленную налоговую базу и сумму налога при реализации соглашений о защите и поощрении капиталовложений. Приложение включает два раздела:

- раздел А — доходы, расходы и налог в целом по соглашению;

- раздел Б — налоговая база и сумма налога по обособленным подразделениям.

О нюансах заполнения прибыльной декларации по консолидированной группе налогоплательщиков рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Где найти образец налоговой декларации по налогу на прибыль

Чтобы помочь бухгалтерам в подготовке отчетности за 2 квартал (полугодие) 2023 года, эксперты КонсультантПлюс подготовили образец заполнения декларации по налогу на прибыль. Скачать его можно, оформив бесплатный демо-доступ к правовой системе:

Скачать бесплатно образец в КонсультантПлюс

Итоги

Подготовка к сдаче отчетности по налогу на прибыль — задача не из легких. Учитывая, что форма декларации по налогу на прибыль обновилась, придется изрядно потрудиться, чтобы безошибочно внести в нее все данные. Мы рассказали о заполнении всех разделов отчета: подробно о тех, которые оформляют практически все хозсубъекты, менее подробно — о тех, которые понадобятся узкому кругу, а также привели пример заполнения декларации по налогу на прибыль за 2 квартал (полугодие) 2023 года.

Добавить в «Нужное»

По итогам 2022 г. организации на ОСН должны представить декларацию по налогу на прибыль по обновленной форме. Мы расскажем, чем новая форма отличается от старой, а также об общих правилах заполнения и сдачи годовой «прибыльной» декларации.

Декларация по налогу на прибыль-2022: бланк

Форма новой декларации по налогу на прибыль утверждена Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@, в ред. Приказа ФНС России от 17.08.2022 N СД-7-3/753@.

Новая декларация по налогу на прибыль: чем отличается от старой формы

Новая декларация содержит несколько отличий от старой формы. В частности:

- изменены штрих-коды;

- в разделе А Листа 03 появилась строка для отражения начисленных международным холдинговым компаниям дивидендов, налоги с которых исчислены по ставке 5%;

- изменены коды видов дохода, указываемые в Листе 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации». Причем не только изменилась нумерация этих кодов, но и в целом перечень дополнился новыми кодами.

Декларация по налогу на прибыль-2022: состав

По общему правилу в состав годовой декларации в обязательном порядке включаются (п. 1.1 Порядка, утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@ (в ред. от 17.08.2022) (далее – Порядок)):

- Титульный лист (Лист 01);

- подраздел 1.1 Раздела 1;

- Лист 02;

- Приложения N 1 и N 2 к Листу 02.

Все остальные подразделы, листы и приложении включаются в состав декларации при наличии соответствующих операций.

Декларация по налогу на прибыль за 2022 год: нюансы заполнения

Напомним общие правила заполнения декларации по налогу на прибыль.

- Стоимостные показатели отражаются в декларации в полных рублях: значения менее 50 копеек отбрасываются, значения, равные 50 копейкам и более, округляются до полного рубля (п. 2.1 Порядка);

- Страницы декларации имеют сквозную нумерацию, титульному листу присваивается номер 001 (п. 2.2 Порядка).

- В декларации запрещено исправлять ошибки при помощи корректирующего или иного аналогичного средства (п. 2.2 Порядка).

- Запрещена двусторонняя печать декларации на бумаге и скрепление листов декларации, приводящее к порче бумажного носителя (п. 2.2 Порядка).

- При подаче первичной декларации в поле «Номер корректировки» на титульном листе декларации нужно поставить «0—» (пп. 2 п. 3.2 Порядка).

- В поле «Налоговый (отчетный) период (код)» титульного листа при сдаче годовой декларации нужно поставить (пп. 3 п. 3.2 Порядка):

- «34» – для организаций, уплачивающих только квартальные авансовые платежи, а также для организаций, уплачивающих ежемесячные авансы с доплатой по итогам квартала;

- «46» – для организаций, уплачивающих авансы исходя из фактически полученной прибыли.

При заполнении «прибыльной» декларации вам могут пригодиться наши консультации по заполнению:

- строки 041;

- строки 210;

- строки 290;

- строки 320.

Кстати, свои особенности есть у заполнения и подачи декларации организациями, имеющими обособленные подразделения. Об этих особенностях можно прочитать в Готовом решении «Как заполнить и сдать декларацию по налогу на прибыль при наличии обособленных подразделений», получив бесплатный доступ к системе КонсультантПлюс.

Декларация по налогу на прибыль за 2022 г.: сроки сдачи

Декларацию по итогам 2022 года организации должны представить не только по новой форме, но и в новый срок – не позднее 27.03.2023 (25 марта – суббота) (п. 4 ст. 289 (в ред., действ. с 01.01.2023), п. 7 ст. 6.1 НК РФ).

За нарушение срока сдачи декларации организации грозит штраф (п. 1 ст. 119 НК РФ), а в некоторых случаях и блокировка счетов (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа вы можете, воспользовавшись нашим Калькулятором.

Обратите внимание, что власти предусмотрели перенос сроков сдачи отчетности для тех ООО, в которых мобилизовали руководителя, являющегося единственным учредителем этого ООО. Подробности – в нашей статье.

Кстати, как мы уже сказали, впервые по обновленной форме организациям предстоит отчитаться за 2022 г. Однако компании, которые уплачивают авансовые платежи исходя из фактически полученной прибыли, «опробуют» новую форму раньше – уже при сдаче отчета за январь 2023 г. Ведь срок подачи декларации за этот период наступит раньше срока подачи декларации за 2022 год.

Декларация по налогу на прибыль-2022: способы подачи декларации

Организация обязана представить декларацию по налогу на прибыль в электронном виде, если среднесписочная численность работников организации за предшествующий календарный год превысила 100 человек (п. 3 ст. 80 НК РФ). Нарушение способа подачи чревато штрафом (ст. 119.1 НК РФ).

Если же среднесписочная численность за указанный период не превысила 100 человек, то организация может подать «прибыльную» декларацию или на бумаге, или в электронном виде – выбор за самой организацией.

Сдать декларацию по налогу на прибыль можно при помощи специального сервиса ФНС.

Как заполнить декларацию по налогу на прибыль

Редактор: Елена Галичевская

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Поделиться

Поделиться

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Поделиться

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год. Если уплачивает ежемесячные авансы по фактической прибыли, декларацию представляет уже 12 раз. Рассказываем, по каким правилам подавать отчетность и как заполнить основные разделы.

Декларацию по налогу на прибыль сдают:

-

российские компании на ОСН — общей системе налогообложения;

-

налоговые агенты по налогу на прибыль — независимо от системы налогообложения. Это компании, которые платят налог за другую компанию в силу закона, например через российского посредника перечисляют дивиденды иностранной компании;

-

иностранные компании, которые работают в России через представительства и получают доходы от источников в России;

-

ответственные участники консолидированных групп налогоплательщиков, которые действовали до 31.12.2022. Это добровольные объединения российских компаний ради оптимизации процесса уплаты налога на прибыль.

Компании, участвующие в такой группе, суммируют свои прибыли и убытки, то есть консолидируют налоговую базу. За счет этого снижается сумма налога на прибыль. Рассчитывает и уплачивает налог на прибыль по группе в целом одна из компаний — ответственный участник консолидированной группы.

Декларацию по налогу на прибыль нужно подавать несколько раз в год:

-

по окончании каждого отчетного периода — квартала или месяца;

-

по окончании налогового периода — по итогам года.

Срок сдачи годовой декларации — до 25 марта года, следующего за истекшим. Сроки сдачи за отчетные периоды — до 25-го числа следующего месяца. Они зависят от способа уплаты авансовых платежей.

Если 25‑е число выпадает на выходной или праздничный день, крайний срок сдачи декларации переносится на ближайший за ним рабочий день.

Годовую декларацию за 2023 год нужно подать до 25 марта 2024 года. Это обязательно для всех компаний, независимо от способа уплаты авансовых платежей.

Сдавать декларацию надо, даже если налог к уплате равен нулю, то есть если компания вовсе не вела деятельность в отчетном или налоговом периоде.

Декларацию по налогу на прибыль сдают в налоговую инспекцию по местонахождению компании. Если у компании есть обособленные подразделения, надо сдавать несколько деклараций: по местонахождению головного отделения и по местонахождению каждого обособленного подразделения.

Декларацию по налогу на прибыль можно сдать в налоговую инспекцию:

-

на бумаге через уполномоченного представителя организации или по почте;

-

в электронном виде, подписанную усиленной квалифицированной электронной подписью, через оператора электронного документооборота или через сайт налоговой службы.

На бумаге имеют право подавать:

-

организации, у которых среднесписочная численность работников за предыдущий год не превысила 100 человек;

-

вновь созданные организации, у которых численность работников не более 100 человек.

Электронную декларацию могут подавать любые компании. А если среднесписочная численность работников за год более 100 человек, декларацию сдают строго в электронном виде.

Форма и порядок заполнения декларации утверждены приказом налоговой службы. По этой форме сдают компании на ОСН, налоговые агенты и ответственные участники консолидированных групп. То есть фактически этой формой пользуются большинство плательщиков по налогу на прибыль. Поэтому дальше в статье рассмотрим более подробно ее заполнение.

А вот представительства иностранных организаций сдают декларацию по налогу на прибыль по другой форме.

Состав декларации по налогу на прибыль зависит от отчетного периода по налогу на прибыль, который организация утвердила в учетной политике, и совершенных операций.

Ежеквартальная отчетность. В декларацию за первый квартал, полугодие и девять месяцев обязательно включают:

-

титульный лист;

-

подраздел 1.1 раздела 1;

-

лист 02;

-

приложение № 1 к листу 02;

-

приложение № 2 к листу 02.

Остальные разделы и листы включают в декларацию, только если по итогам отчетного или налогового периода есть данные для их заполнения.

Ежемесячная отчетность. За один, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев состав декларации такой:

-

титульный лист;

-

подраздел 1.1 раздела 1;

-

лист 02, а вот приложения к листу 02 представлять не надо.

Подраздел 1.3, приложение 5 к листу 02, а также листы 03, 04 и 05 включают в декларацию, если есть данные для заполнения или обособленные подразделения. Остальные разделы и листы в декларации за эти месяцы не включают.

Состав деклараций за три месяца, шесть месяцев, девять месяцев и год такой же, как при ежеквартальной отчетности. Приложение 4 к листу 02 нужно подавать не только по итогам первого квартала и года, но и по итогам января.

Когда и какие разделы декларации подавать

Рекомендуем заполнять налоговую декларацию по налогу на прибыль в таком порядке:

-

Приложение 1 к листу 02.

-

Приложение 2 к листу 02.

-

Лист 02.

-

Раздел 1 с подразделом 1.1.

-

Титульный лист лучше заполнять последним, так как в нем нужно будет указать общее количество страниц в декларации. А это можно узнать только после того, как заполнены все подразделы, листы и приложения.

В таком же порядке советуем проверять декларацию, заполненную в бухгалтерской программе.

Остальные подразделы, листы и приложения нужно включать в декларацию, только если есть сведения, которые должны быть в них отражены:

-

Подраздел 1.2 раздела 1 — если компания уплачивает и ежемесячные, и квартальные авансовые платежи. Если только квартальные, заполнять этот подраздел не нужно. Этот подраздел надо включать в декларации только за первый квартал, полугодие и 9 месяцев.

-

Подраздел 1.3 раздела 1 и лист 03 — если компания выступает налоговым агентом по налогу на прибыль, например выплачивает дивиденды другим компаниям.

-

Приложение № 5 к листу 02 — если у компании есть обособленные подразделения.

-

Лист 07 — если компания получала имущество, работы, услуги в рамках благотворительной деятельности, целевые поступления, средства целевого финансирования.

-

Лист 04 — если у компании были доходы, которые облагаются по специальным ставкам, например она получила дивиденды от иностранной компании. При заполнении листа 04 в декларацию также нужно включить подраздел 1.3 раздела 1.

-

Приложение 4 к листу 02 — если компания переносит убытки прошлых лет. Это приложение нужно включать только в декларацию за первый квартал и за год.

-

Приложение 3 к листу 02 — если компания, например, продала основные средства или получала доходы и расходы обслуживающих производств и хозяйств — ОПХ. Это могут быть структурные подразделения компании: детские сады, санатории, общежития, учебные центры.

Дальше подробно расскажем про заполнение каждого обязательного листа.

В приложении 1 к листу 02 отражают доходы от реализации и внереализационные доходы.

В начале листа 02 и приложений к нему нужно указать «Признак налогоплательщика». Для этого ставят, например, один из кодов:

-

коммерческие компании — код «01»;

-

сельхозпроизводители — код «02»;

-

резиденты особых экономических зон — код «03»;

-

резиденты территорий опережающего социально-экономического развития — код «06»;

-

участники региональных инвестиционных проектов — код «07»;

-

образовательные организации — код «09»;

-

организация, осуществляющая образовательную и медицинскую деятельность — код «11»;

-

организация, осуществляющая туристско-рекреационную деятельность — код «13»;

-

организация, применяющая пониженную налоговую ставку согласно п. 1.8-1 ст. 284 НК РФ — код «15»;

-

организация, применяющая пониженную налоговую ставку согласно п.1.8-2 ст. 284 НК РФ — код «16»;

-

ИТ-компании — код «17».

Если компания применяет разные ставки налога, оформляют несколько листов 02.

В приложении 2 к листу 02 отражают расходы, связанные с производством и реализацией, внереализационные расходы и убытки.

В листе 02 декларации указывают доходы, расходы и другие данные, по которым рассчитывают налог на прибыль. В этот лист переносят суммы, рассчитанные в приложениях 1 и 2.

В поле «Код по ОКТМО» указывают код ОКТМО по месту уплаты налога. Затем отражают налог к уплате или к уменьшению по итогам квартала или года периода.

В федеральный бюджет. Если по итогам квартала или года налог получился к уплате, в строку 040 переносят сумму из строки 270 листа 02 декларации. Если сумма налога получилась к уменьшению, в строку 050 переносят сумму из строки 280 листа 02.

В региональный бюджет. Если по итогам квартала или года сумма налога получилась к уплате, в строку 070 переносят сумму из строки 271 листа 02 декларации, а в строке 080 ставят прочерк. Если налог получился к уменьшению, то в строке 070 ставят прочерк, а в строку 080 переносят сумму из строки 281 листа 02.

За несдачу квартальной и годовой налоговой декларации по налогу на прибыль организаций предусмотрена разная ответственность.

Квартальная декларация. Если компания несвоевременно сдала декларацию по налогу на прибыль за кварталы, скорее всего, это будет считаться непредставлением документов, необходимых для налогового контроля. Размер штрафа — 200 ₽ за каждую декларацию, не сданную в срок.

Годовая декларация. Если опоздать со сдачей годовой декларации по налогу на прибыль, компании грозит штраф 5% от неуплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

Если налог полностью уплачен в срок, штраф будет 1000 ₽. Если компания уплатила только часть налога, штраф рассчитают с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, вовремя перечисленной в бюджет.

Директору компании или главному бухгалтеру могут назначить предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, через 20 дней после срока сдачи налоговая может заблокировать счета компании.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Личный опыт

По окончании года организации обязаны отчитаться и уплатить налог на прибыль. Из статьи вы узнаете:

- сроки подачи декларации и уплаты налога на прибыль;

- что проконтролировать перед закрытием месяца в 1С;

- как проверить исчисленный налог, и какие отчеты программы в этом помогут.

Содержание

- Сроки отчетности и уплаты

- Настройки учета по налогу на прибыль

- Перечень прямых расходов

- Номенклатурные группы реализации продукции, услуг

- Настройки списка задач

- Подготовка к заполнению декларации — закрытие периода

- Проверка финансового результата и налога на прибыль

- Создание декларации по налогу на прибыль в 1С

- Заполнение декларации по налогу на прибыль

- Шаг 1-3

- Шаг 4

- Шаг 5

- Шаг 6

- Шаг 7

- Шаг 8

- Шаг 9

- Расшифровка данных в декларации

- Проверка и отправка декларации по налогу на прибыль в ИФНС

- Формирование операции по ЕНС и уплата налога в бюджет

Сроки отчетности и уплаты

Кто обязан представлять:

- организации-плательщики налога на прибыль (на ОСНО);

- организации на спецрежиме:

- налоговые агенты по налогу на прибыль,

- получатели дивидендов от иностранной организации.

Срок: не позднее 27.03.2023 (перенос с 25.03.2023) (п. 4 ст. 289 НК РФ в ред. Федерального закона от 14.07.2022 N 263-ФЗ).

Все сроки представления отчетности по налогу на прибыль смотрите в:

- Календаре бухгалтера на I квартал 2023 года по сдаче отчетности

Форма: налоговая декларация по налогу на прибыль, утв. Приказом ФНС от 23.09.2019 N ММВ-7-3/475@ в ред. Приказа ФНС от 17.08.2022 N СД-7-3/753@.

Куда: по месту нахождения организации или обособленного подразделения (п. 1 ст. 289 НК РФ).

Вид (п. 3 ст. 80 НК РФ):

- электронный при численности работников более 100 чел.,

- среднесписочной за предшествующий год – для действующих,

- списочной – для вновь созданных (реорганизованных),

- бумажный – все остальные организации.

Уплата: до 28.03.2023 (п. 1 ст. 287 НК РФ).

Календарь бухгалтера на I квартал 2023 года по уплате налогов, сборов

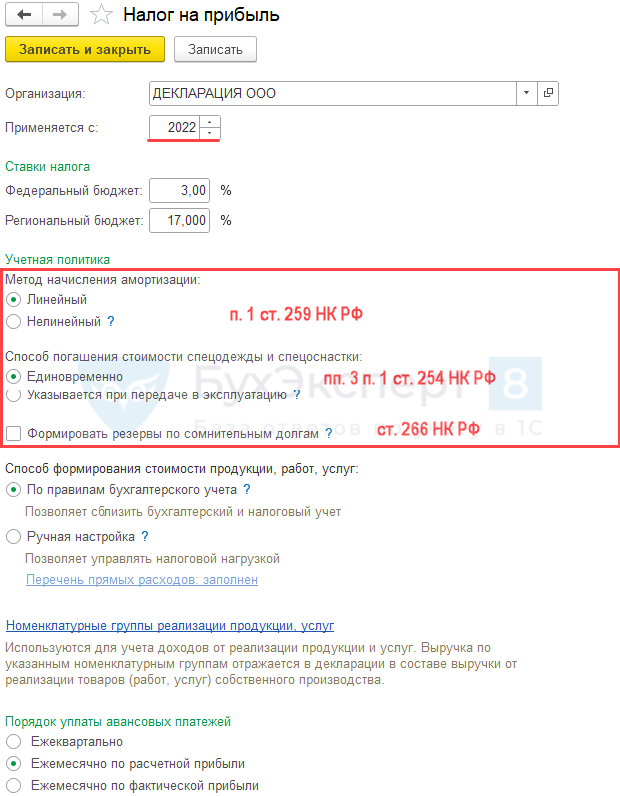

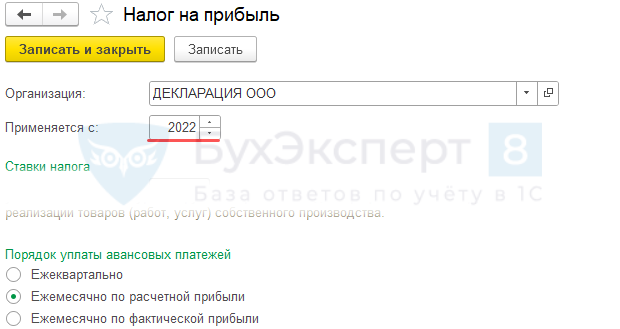

Настройки учета по налогу на прибыль

Проверьте настройки по налогу на прибыль в разделе Главное – Налоги и отчеты — История изменений — 2022.

Подробнее Учетная политика по НУ: вкладка Налог на прибыль

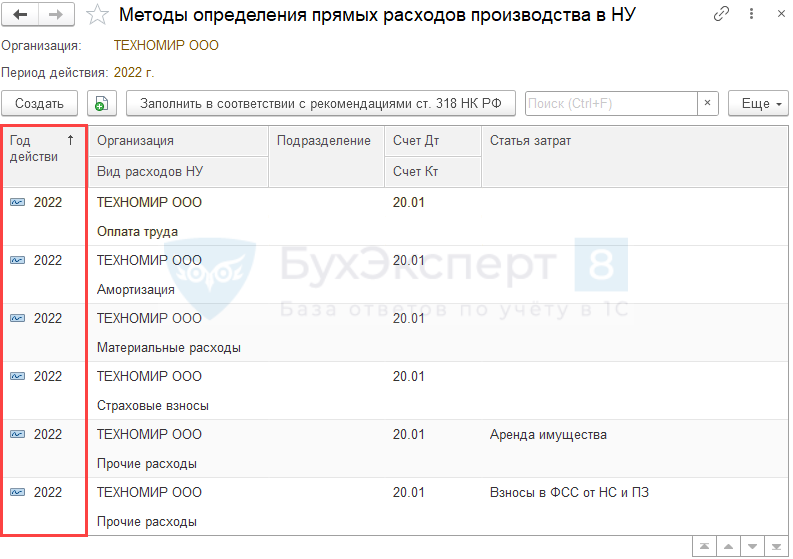

Перечень прямых расходов

Если выбран Способ формирования стоимости продукции, работ, услуг — Ручная настройка, проверьте перечень прямых расходов.

Подробнее Ссылка Перечень прямых расходов

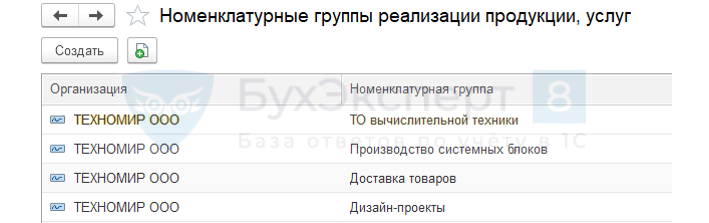

Номенклатурные группы реализации продукции, услуг

Проверьте номенклатурные группы.

Подробнее Что такое Номенклатурные группы?

Настройки списка задач

Чтобы в Списке задач информация о сдаче отчетности и уплате авансового платежа по налогу на прибыль отражалась корректно, настройте порядок уплаты авансовых платежей (Главное — Налоги и отчеты — Налог на прибыль).

Эта настройка влияет не только на список задач, но и на периодичность заполнения декларации.

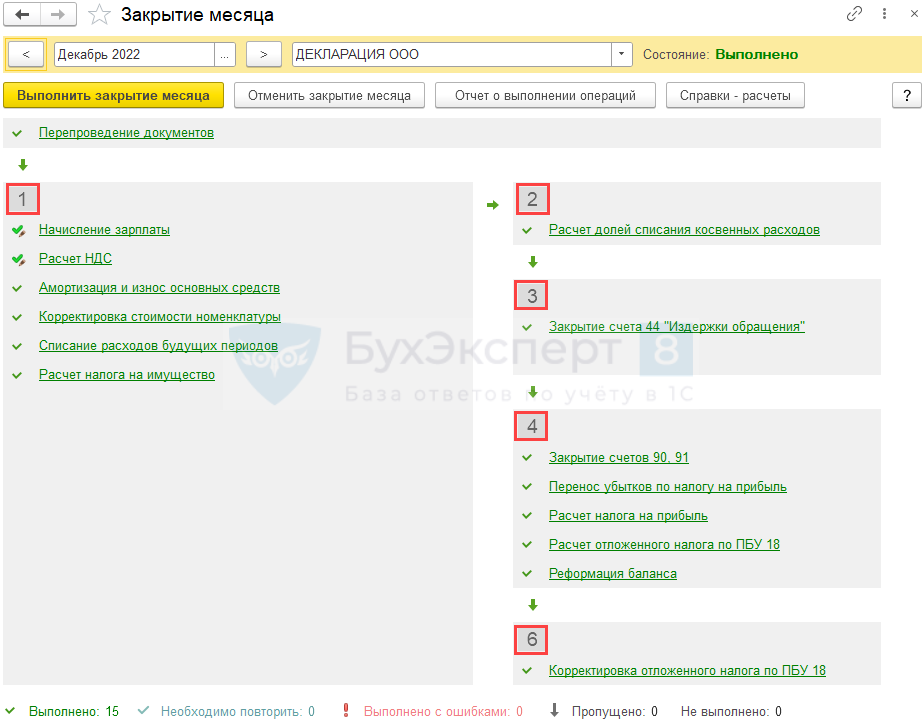

Подготовка к заполнению декларации — закрытие периода

Перед тем как заполнить декларацию по налогу на прибыль, должны быть завершены операции по закрытию периода, куда входят:

- «технические» операции:

- проверка дублей в справочниках;

- удаление помеченных объектов;

- проверка полноты введенных документов, их проведение;

- восстановление последовательности и т.п.;

- учетные операции:

- начисление зарплаты;

- сверка с поставщиками и покупателями (заказчиками);

- проведение регламентных операций по закрытию месяца.

Регламентные операции выполняются последовательно, блок за блоком из процедуры Закрытие месяца (Операции — Закрытие месяца).

Проверка финансового результата и налога на прибыль

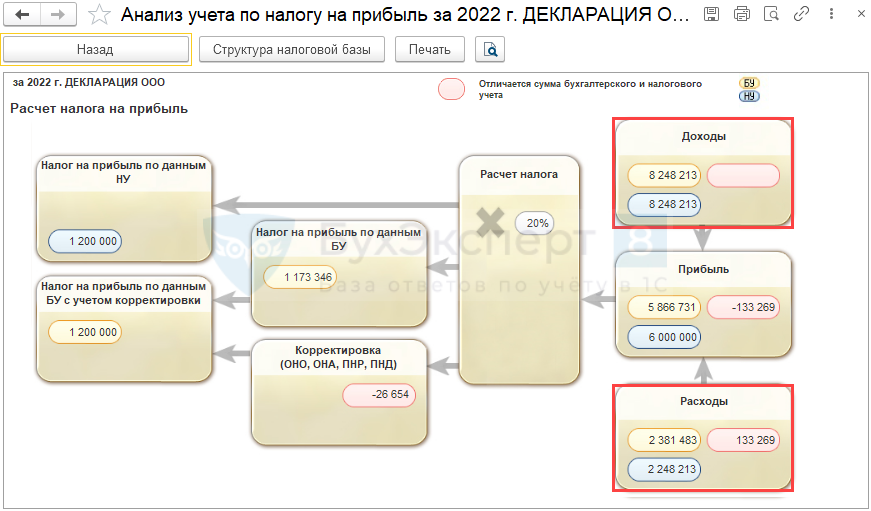

Заключительные регламентные операции из 4-го блока процедуры Закрытие месяца формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

- отчет Анализ учета по налогу на прибыль (Отчеты – Анализ учета по налогу на прибыль) для:

- анализа и проверки корректности Справки-расчета налога на прибыль за период (налоговый учет) (Операции — Справки-расчеты — Расчет налога на прибыль);

- уточнения и сверки ПНР или ПНД в справке-расчете Расход по налогу на прибыль (Операции — Справки-расчеты — Расход по налогу на прибыль).

В отчете следует проанализировать блоки («провалиться» вплоть до последней таблицы) — сравнить с ОСВ показатели НУ по счетам:

- Доходы — 90.01.1, 91.01;

- Расходы — 90.02.1, 90.07.1, 90.08.1, 91.02;

- Убытки прошлых лет — повторяет справку из регламентной операции Перенос убытков прошлых лет.

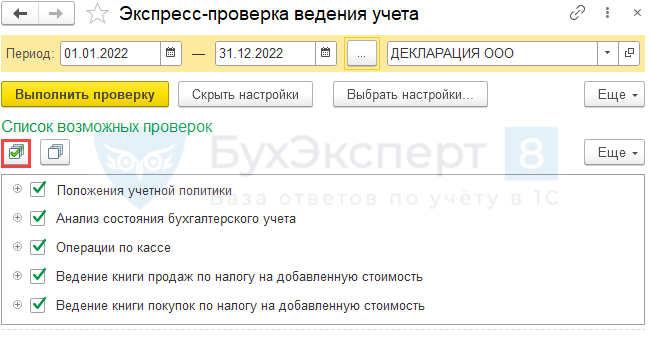

Подробнее Отчет Анализ по налогу на прибыль - экспресс-проверку учета — максимальная аналитика в настройках: Отчеты – Экспресс-проверка.

Экспресс-проверка покажет не только ошибки, но и предупреждения. Предупреждения не критичны и говорят лишь о нестандартном ведении учета в 1С, но не об ошибке в бухучете или налогообложении.

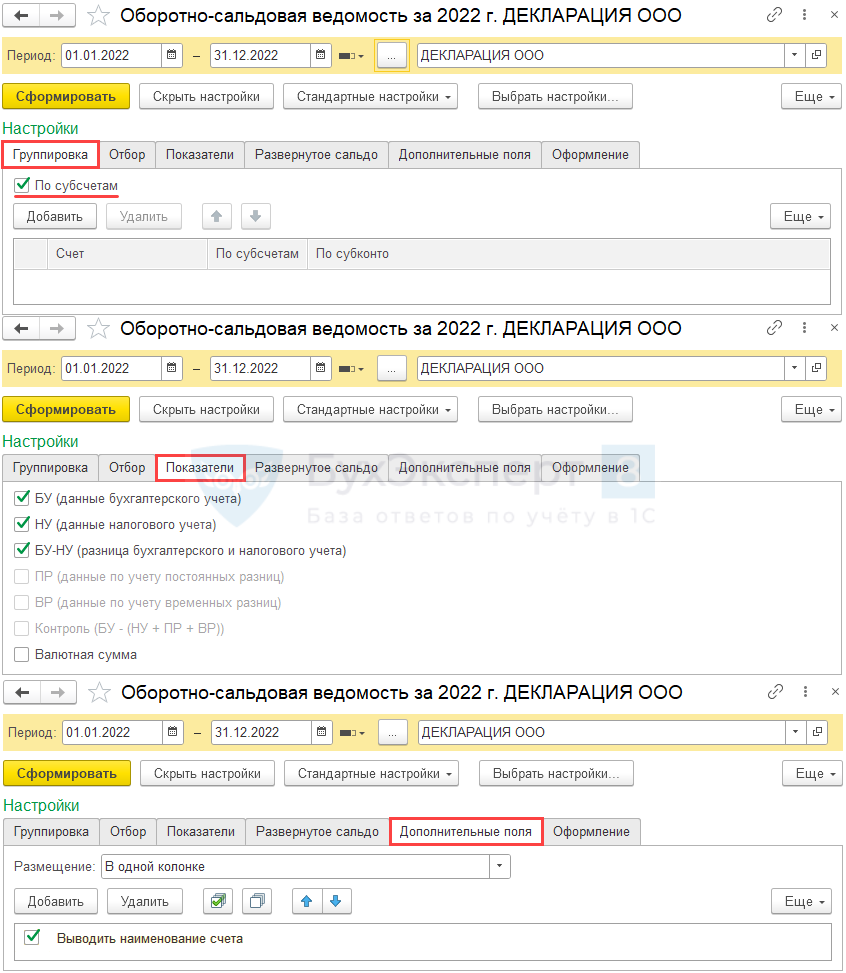

- ОСВ с максимальной аналитикой по всем счетам в показателях БУ, НУ, БУ-НУ (Отчеты –Оборотно-сальдовая ведомость);

- дополнительные отчеты для проверки отдельных показателей (Отчеты – Универсальный отчет).

Декларацию по налогу на прибыль можно создать из:

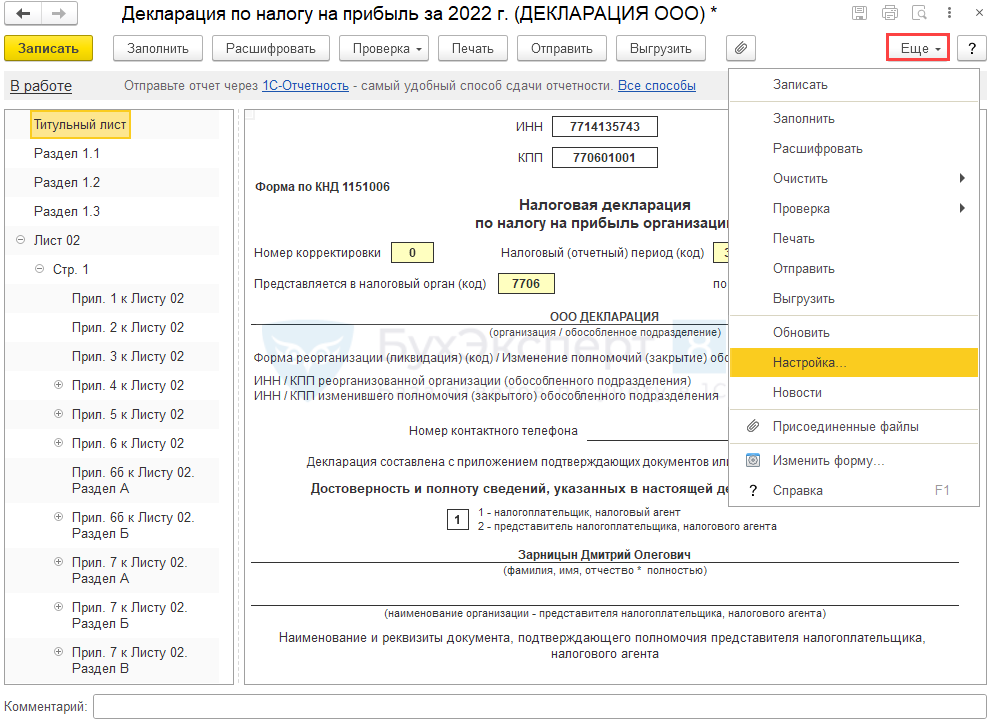

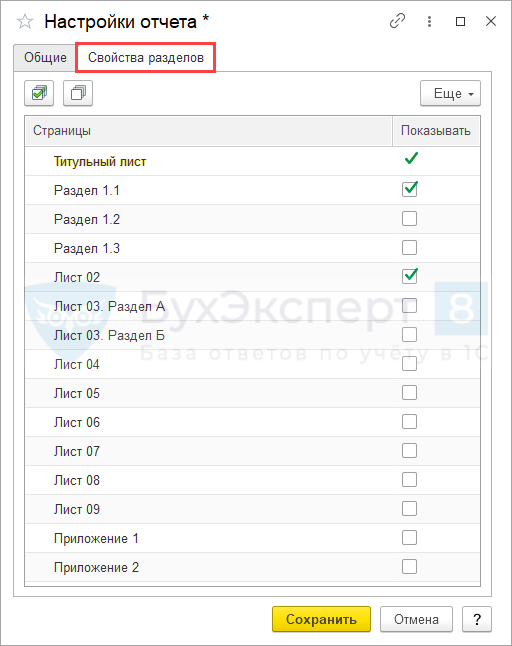

После создания декларации по прибыли настройте ее состав в форме заполнения через Ещё — Настройка.

В вызванном меню оставьте только те листы декларации, которые будете представлять в ИФНС.

Приложения внутри Листа 02 всегда присутствуют в структуре декларации. Приложения, по которым есть данные, помечаются флагом. После этого они доступны для заполнения.

Теперь, когда декларация стала компактней, можно приступать к ее оформлению.

Заполнение декларации по налогу на прибыль

- Автозаполнение и проверка декларации по налогу на прибыль

- Алгоритм расчета налога на прибыль и авансовых платежей за год

Основные разделы в декларации по налогу на прибыль в 1С заполняются автоматически по кнопке Заполнить.

В 1С Бухгалтерия 8 версии ПРОФ не заполняются автоматом:

- Приложение 5 к Листу 02;

- Приложения 6, 7 к Листу 02;

- Лист 4 и далее.

Автоматическое заполнение Приложения 5 к Листу 02 производится в 1С Бухгалтерия 8 версии КОРП.

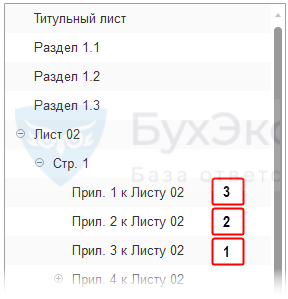

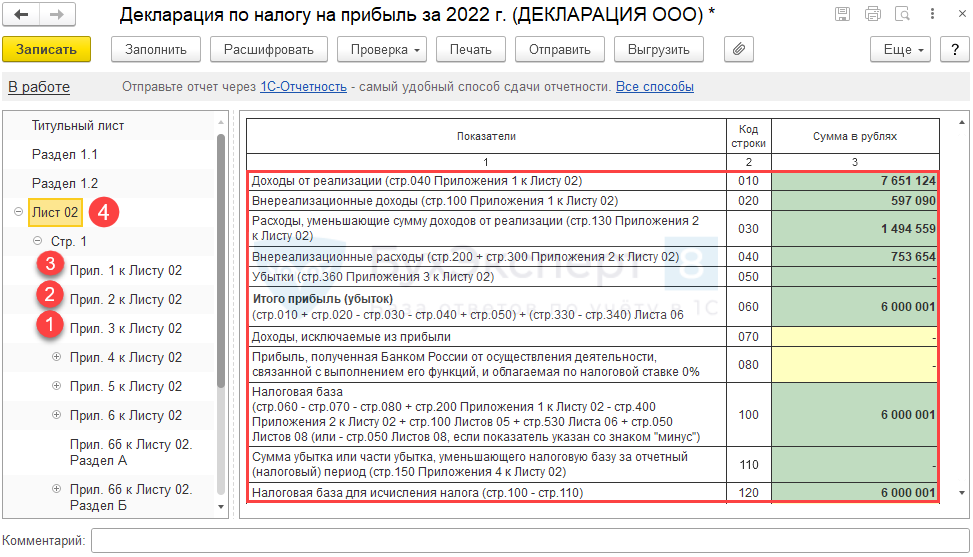

Организациям, имеющим обособленные подразделения, для которых обязательно представление Приложения 5 к Листу 02 в составе декларации по налогу на прибыль, необходимо соблюдать следующую последовательность заполнения, у кого ОП нет, действует так же, минуя Приложение 5:

Шаг 1-3

Лист 02 Приложение 3 (при наличии данных), Приложение 2, Приложение 1:

Шаг 4

Лист 02 строки с 010 по 100 включительно:

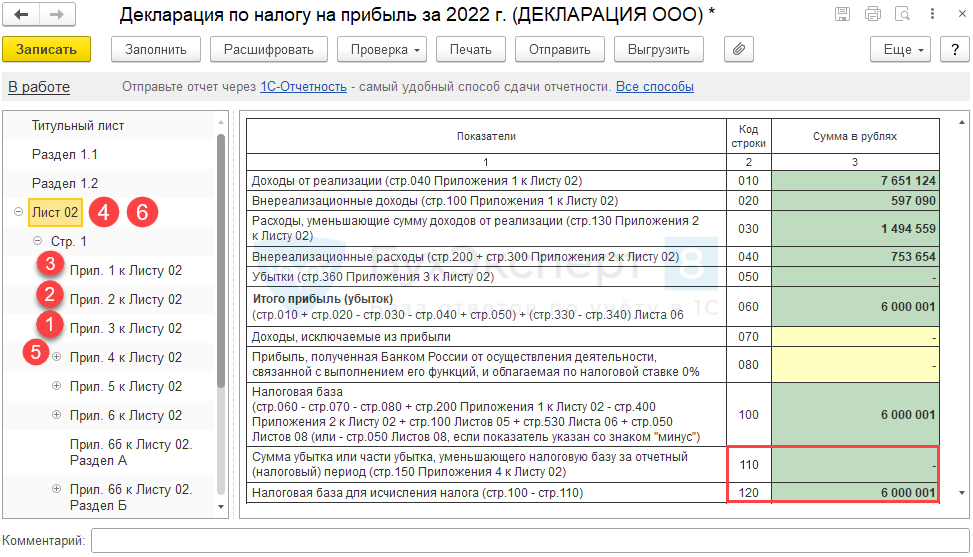

Шаг 5

Приложение 4 к Листу 02 в декларации за год заполняется автоматически при наличии убытка.

Шаг 6

Лист 02 строки 110-120:

Сумма уменьшения автоматически отражается в стр. 110 Листа 02.

Подробнее о порядке списания убытков прошлых лет

Шаг 7

Приложение 5 к Листу 02.

Шаг 8

Лист 02, со строки 130:

Шаг 9

Раздел 1 Подраздел 1.1:

Расшифровка данных в декларации

Автозаполняемые строки в формах отчетности 1С можно расшифровать по одноименной кнопке.

Расшифровка возможна вплоть до первичного документа, которым регистрировалась операция, по двойному клику левой кнопкой мыши.

Почему амортизация в Приложении 2 к Листу 02 декларации по прибыли отличается в стр. 130 и 131?

Проверка и отправка декларации по налогу на прибыль в ИФНС

Когда декларация заполнена и готова к отправке, ее следует проверить по контрольным соотношениям, а также на наличие ошибок, препятствующих выгрузке. В 1С данная функция реализована по кнопке Проверка.

При этом:

- Проверить контрольные соотношения — это проверка декларации по соотношениям, установленным ФНС.

Подробнее Нарушение контрольных соотношений в декларации по налогу на прибыль - Проверить выгрузку — это проверка на наличие ошибок, препятствующих выгрузке отчета в файл для отправки через сторонние сервисы.

- Проверить в интернете — форматно-логический контроль перед отправкой формы через сервис 1С-Отчетность.

Отправка декларации в ИФНС возможна по кнопке:

- Отправить — если в вашей базе подключена опция 1С-Отчетность;

- Выгрузить — если отправляете отчетность через сторонние сервисы.

При необходимости декларацию можно распечатать по кнопке Печать.

Формирование операции по ЕНС и уплата налога в бюджет

Подробнее Механизм начисления и уплаты ЕНП в 1С

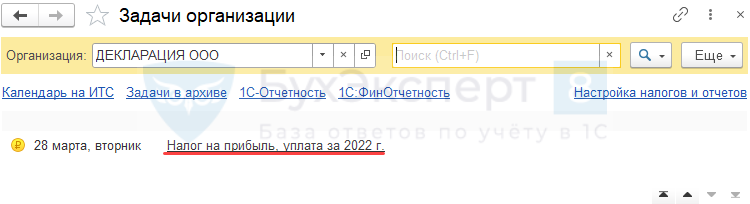

Сформируйте автоматически платежное поручение на уплату налога из раздела Главное — Задачи организации.

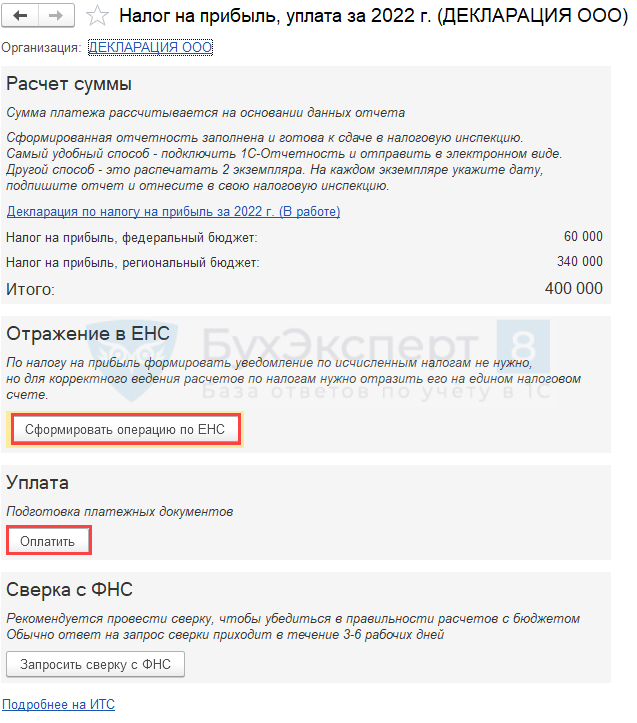

По ссылке открывается Помощник уплаты налога.

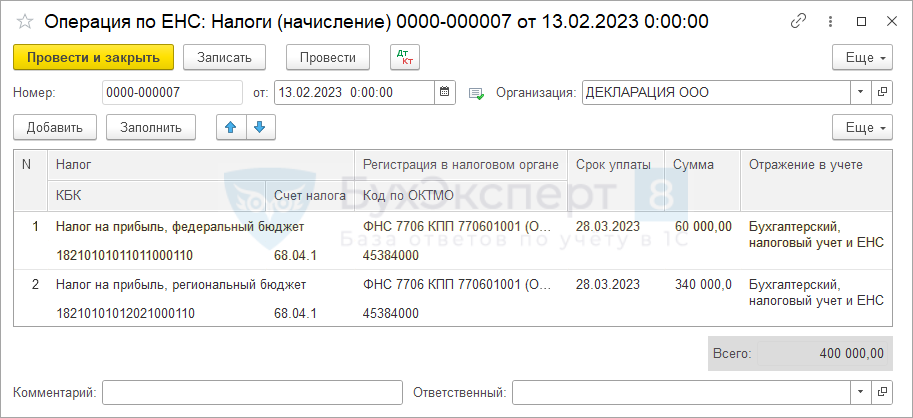

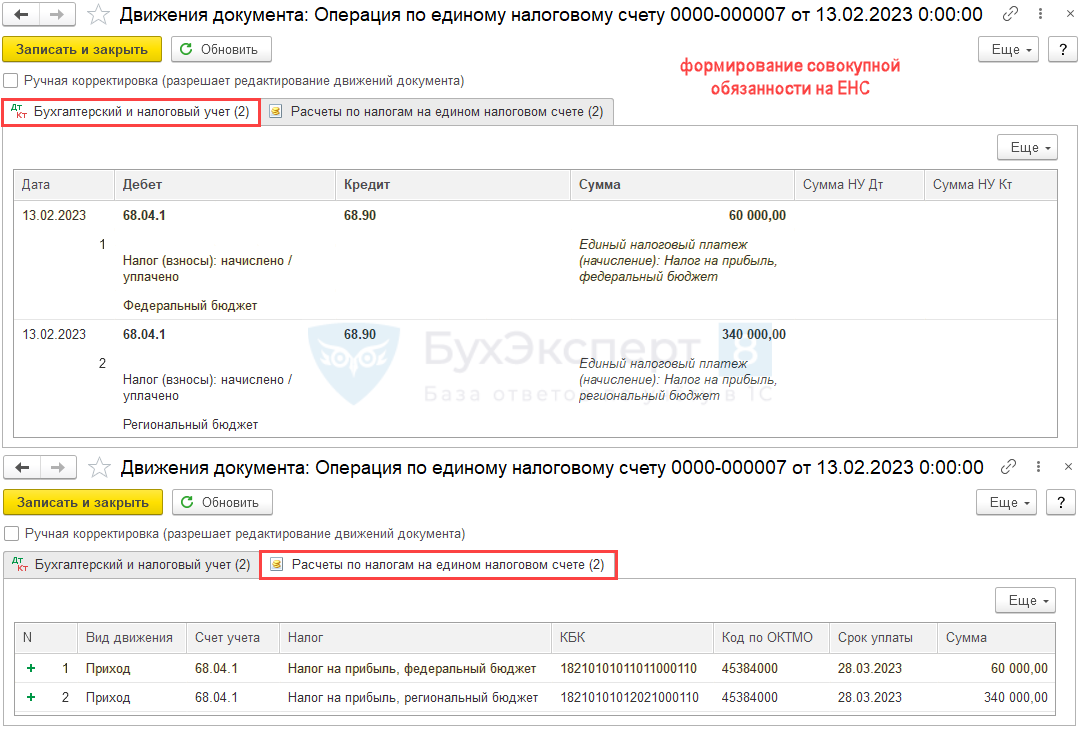

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление).

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

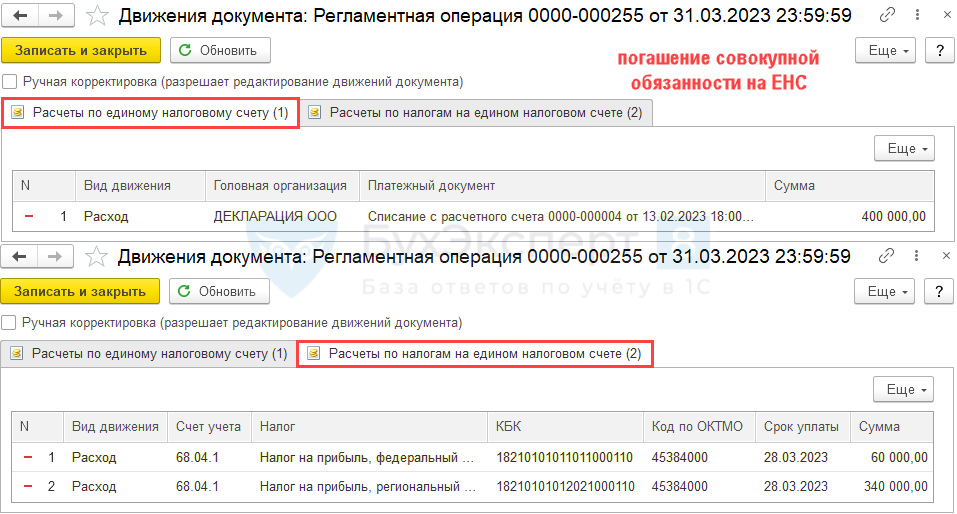

Таким образом формируется совокупная обязанность по уплате налога на прибыль на ЕНС (п. 5 ст. 11.3 НК РФ).

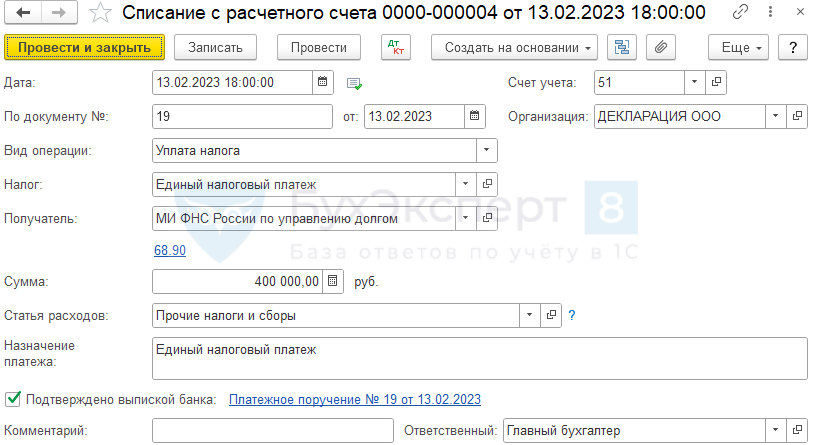

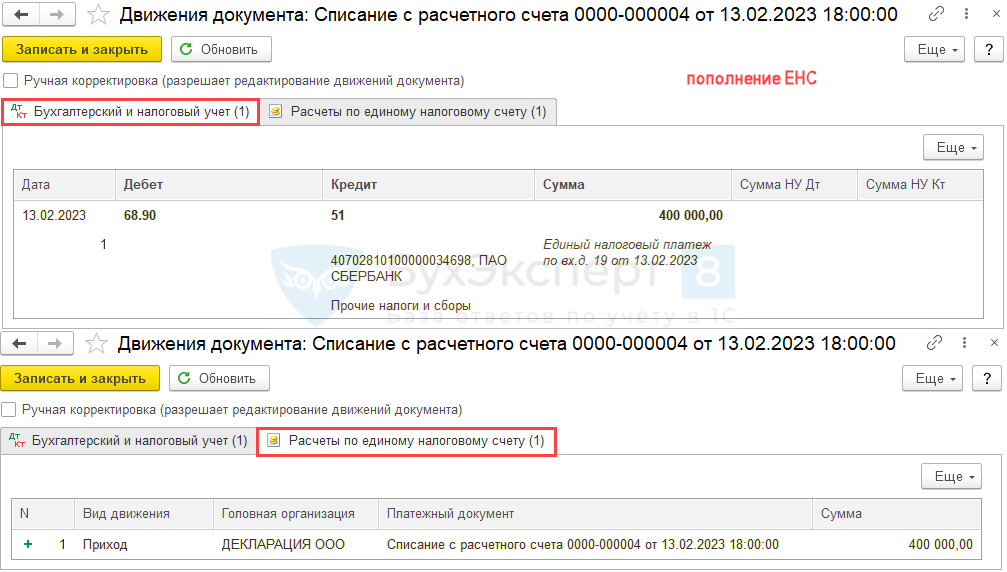

После проведения платежа в бюджет (кнопка Оплатить), на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по налогу на прибыль (за 2022 год – 28 марта 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

См. также:

- Алгоритм расчета налога на прибыль и авансовых платежей за год

- Автозаполнение и проверка декларации по налогу на прибыль

- Расшифровка строк декларации по налогу на прибыль

- Нарушение контрольных соотношений в декларации по налогу на прибыль

- Как заполнять декларацию организациям с ОП

- Декларация по налогу на прибыль за 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно