Понятие водного налога, порядок его расчета и уплаты, сроки отчетности по налогу содержатся в главе 25.2 НК РФ.

Водный налог следует перечислять в бюджет ежеквартально. Крайний срок для отправки рассчитанной суммы — 28 число месяца, идущего за отчетным кварталом.

Декларация подается не позднее 25 числа месяца, следующего за отчетным кварталом:

- 1 квартал 2023 года — до 25 апреля включительно;

- 2 квартал 2023 года — до 25 июля включительно;

- 3 квартал 2023 года — до 25 октября включительно;

- 4 квартал 2023 года — до 25 января включительно.

Если день сдачи декларации или уплаты налога приходится на выходной день, можно исполнить обязательства в следующий ближайший рабочий день.

Декларацию надо сдавать, даже если облагаемый водный объект не используется или деятельность в принципе не ведется. Пока у организации или ИП есть лицензия на водопользование, они обязаны подавать декларацию по водному налогу.

Отчетность подается в ИФНС по месту использования водного объекта. Организации, у которых среднесписочная численность в 2020 году была больше 100 человек, сдают отчет электронно. Остальные могут выбирать между бумажной и электронной формой.

![]()

Декларацию в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатно

Форма декларации по водному налогу утверждена приказом ФНС РФ от 09.11.2015 N ММВ-7-3/497@.

Декларация включает титульный лист и два основных раздела. Второй раздел документа состоит из двух подразделов.

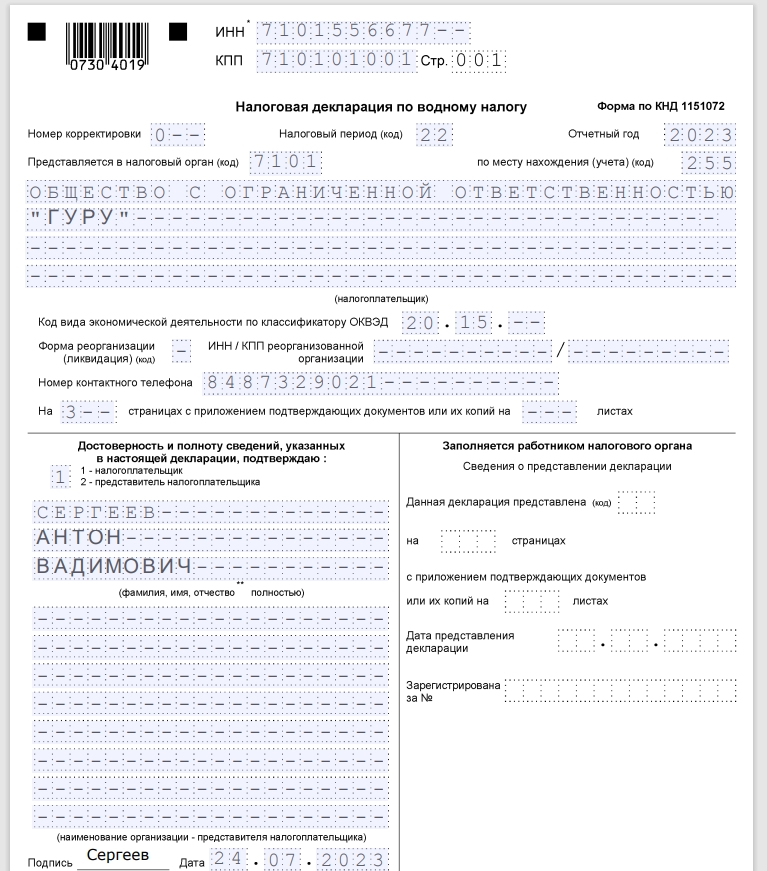

Титульный лист заполняется в обычном порядке — никаких особенностей и сложностей в нем нет. Страница 2 титульного листа нужна на тот случай, если декларацию сдает налогоплательщик без статуса ИП, у которого нет ИНН.

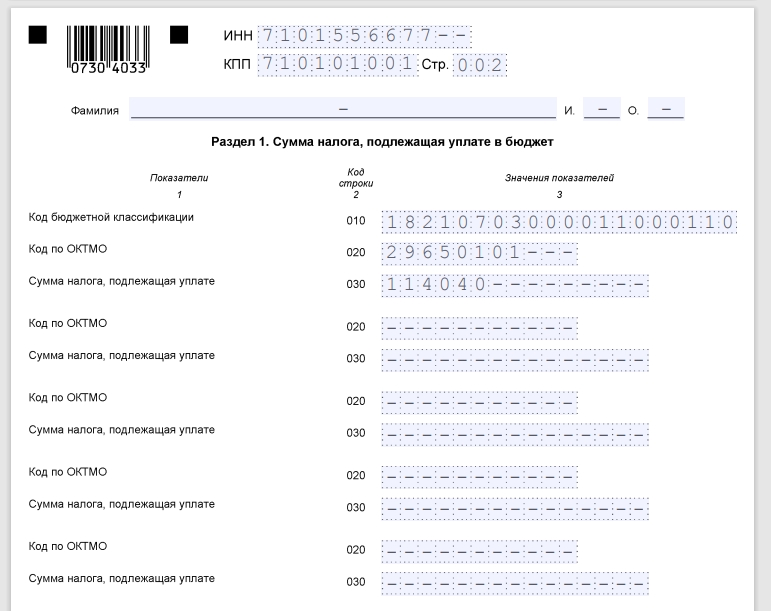

Раздел 1 включает информацию о конечной сумме налога. Здесь нужно указать суммы платежа отдельно по каждой территории. На каждый ОКТМО заполняется отдельный блок строк 020-030. Если по одному ОКТМО у вас два водных объекта, заполните один блок строк. Данные для строки 030 берите из суммы строк 160 всех подразделов 2.1.

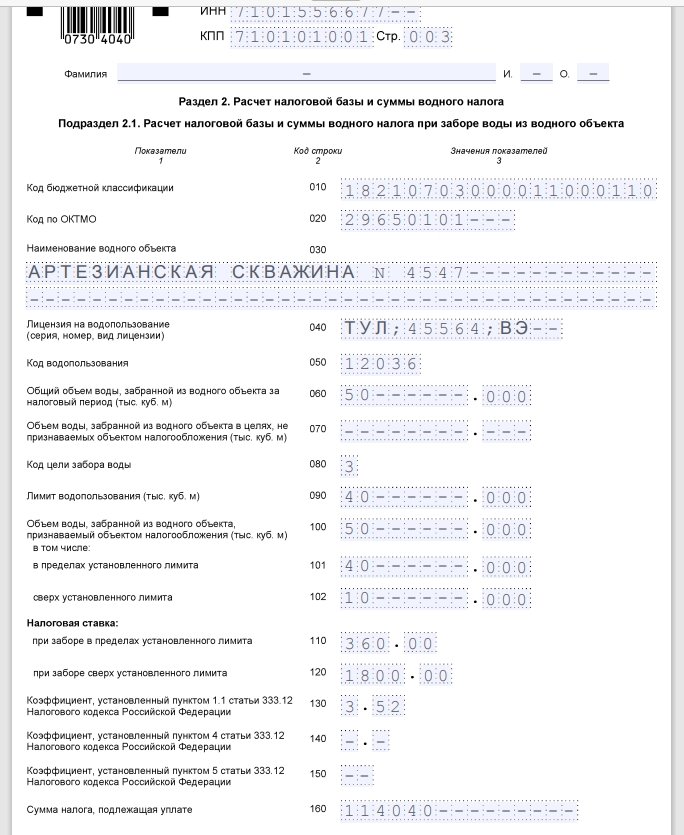

Подраздел 2.1 нужно оформить отдельно на каждый имеющийся водный объект, лицензию и ОКТМО, опираясь при этом на цели использования воды. Если действует несколько ставок водного налога, то расчет тоже должен быть на отдельных листах.

По строкам 010 и 020 налогоплательщик записывает коды КБК и ОКТМО соответственно.

Строка 030 содержит полное название водного объекта (например, артезианская скважина № 258-639).

Реквизиты лицензии фиксируют в строке 040.

Коды водопользования отмечают в строке 050 (Приложение 4 к приказу).

По строке 080 указывают код цели забора воды из Приложения 5.

Объемы забранной воды, признаваемые и не признаваемые объектом налогообложения отражаются в строках 060, 070, 100. Сумма строк 070 и 100 должна быть равна сумме, отмеченной в строке 060.

Объем воды из строки 100 подразделяется на забранный в пределах лимитов (строка 101) и сверх лимитов (строка 102).

Налоговые ставки и коэффициенты находят свое отражение в строках 110–150.

Непосредственно сумму налога ответственное лицо фиксирует в строке 160 (формула расчета содержится в порядке заполнения декларации).

Подраздел 2.2 заполняйте, если используете акваторию водного объекта (кроме лесосплава в плотах и кошелях), водный объект для гидроэнергетики или для сплава древесины.

Строки 010–040 подраздела 2.2 идентичны строкам подраздела 2.1. Информацию в раздел 2.2 заносят отдельные категории налогоплательщиков, указанные в порядке заполнения.

Реквизиты договора на пользование нужно указать в строке 050. В строке 060 показывают код водопользования по Приложению 4.

В зависимости от поставленного кода заполняются строки 070–100. В некоторых случаях эти сроки прочеркиваются.

По строке 070 ответственное за заполнение декларации лицо указывает налоговую базу — площадь предоставленного водного пространства из лицензии, договора или технической документации.

Строки 080–100 — это количественные показатели. В них указывают выработанную электроэнергию, объем древесины или расстояние сплава леса.

Строка 110 — это размер налоговой ставки.

Строка 120 — коэффициент (п. 1.1. ст. 333.12 НК РФ).

По строке 130 ответственное лицо записывает сумму налога по отдельному водному объекту и отдельно взятой лицензии.

Коды водопользования в декларации по водному налогу

Пример. ООО «Крона» зарегистрировано в Волгограде. Для своей деятельности использует воды из реки Волги. Волгоград относится к Поволжскому экономическому району. От района и способа забора воды зависит налоговая ставка. В данном примере ставка равна 294 рубля за 1 тыс. куб. м воды (ст. 333.12 НК РФ). При заборе воды сверх лимита (п. 2 ст. 333.12 НК РФ) указанная ставка умножается на пять (294 х 5 = 1470). Коэффициент равен 2,01. Согласно лицензии, лимит использования равен 26 тыс. куб. м. Всего за второй квартал забрано 30 тыс. куб. м воды.

Рассчитаем налог.

Сумма налога в пределах лимита = 26 × 294 × 2,01 = 15 364 рублей

Сумма налога сверх лимита = 4 × 1 470 × 2,01 = 11 819 рублей

Итого водный налог = 15 364 + 11 819 = 27 183 рублей.

Пример заполнения декларации по водному налогу

Содержание страницы

- Плательщики и объект налогообложения

- Порядок расчета налога

- Порядок уплаты и представления отчётности

- Льготы по налогу

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

- Особенности регионального законодательства

Плательщики и объект налогообложения

^К началу страницы

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Кроме того, плательщиками водного налога признаются организации и индивидуальные предприниматели, которые пользуются подземными водными объектами на основании лицензий по Закону РФ от 21.02.92 № 2395-1 «О недрах» .

Объекты налогообложения — виды пользования водными объектами:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины в плотах и кошелях.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения

в действие Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ.

Получение лицензии на пользование водными объектами

До 01.01.2007 года

На основании постановления Правительства Российской Федерации от 03.04.1997 № 383 «Об утверждении Правил предоставления

в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра лимитов водопользования, выдачи лицензии на водопользование и распорядительной лицензии».

С 01.01.2007

Водопользователи, осуществляющие использование водных объектов на основании решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации либо лицензий на водопользование и договоров пользования

водными объектами, соответственно принятых, выданных и заключенных до введения в действие Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ, сохраняют права долгосрочного

или краткосрочного пользования водными объектами на основании лицензий на водопользование и договоров пользования водными объектами до истечения срока действия таких лицензий и договоров.

При этом лицензирование водопользования продолжается в отношении добычи и использования из недр подземных вод – Постановление Верховного СоветаРоссийской Федерации от 15.07.1992 № 3314-1 «О порядке введения в действие Положения о порядке лицензирования пользования недрами», за исключением деятельности собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков, которые имеют право, по

своему усмотрению, в границах предоставленных участков осуществлять без применения взрывных работ добычу общераспространенных полезных ископаемых, не числящихся на государственном балансе, и строительство подземных сооружений для своих нужд на

глубину до пяти метров, а также устройство и эксплуатацию бытовых колодцев и скважин на первый водоносный горизонт, не являющийся источником централизованного водоснабжения, в порядке, устанавливаемом соответствующими органами исполнительной власти

субъектов Российской Федерации.

Порядок расчёта налога

^К началу страницы

Налогоплательщик исчисляет сумму налога самостоятельно.

Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования.

В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям:

Налоговые ставки, установленные в пункте 1 статьи 333.12 Налогового кодекса Российской Федерации с учетом положений пунктов 2, 4

и 5

статьи 333.12, применяются в 2015 году с коэффициентом 1,15, в 2016 году — с коэффициентом 1,32, в 2017 году — с коэффициентом

1,52, в 2018 году — с коэффициентом 1,75, в 2019 году — с коэффициентом 2,01, в 2020 году — с коэффициентом 2,31, в 2021 году — с коэффициентом 2,66, в 2022 году — с коэффициентом 3,06, в 2023 году — с коэффициентом 3,52, в 2024 году

— с коэффициентом 4,05, в 2025 году — с коэффициентом 4,65.

Налогоплательщики, не имеющие средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта, применяют ставку водного налога, определяемую

с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, с дополнительным коэффициентом 1,1.а

Ставка водного налога при добыче подземных вод (за исключением промышленных, минеральных, а также термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару, определяемая с учетом положений пункта

1.1 статьи 333.12 Налогового кодекса Российской Федерации, применяется с дополнительным коэффициентом 10.

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

- с 1 января по 31 декабря 2023 года включительно — в размере 246 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

- с 1 января по 31 декабря 2024 года включительно — в размере 283 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

- с 1 января по 31 декабря 2025 года включительно — в размере 326 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта.

Начиная с 2026 года ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения определяется ежегодно путем умножения ставки водного налога для этого вида водопользования, действовавшей в предыдущем году, на коэффициент, учитывающий фактическое изменение (в среднем за год) потребительских цен на товары (работы, услуги) в Российской Федерации, определенный федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, в соответствии с данными государственной статистической отчетности для второго по порядку года, предшествующего году налогового периода.

Порядок уплаты и представления отчётности

28 числа месяца, следующего за истекшим налоговым периодом

Общая сумма налога уплачиваются ежеквартально не позднее 28 числа месяца, следующего за истекшим налоговым периодом, по местонахождению объекта налогообложения.

Подробнее п.3 ст. 333.13 НК РФ.

| За 1 квартал | не позднее 28 апреля |

| За 2 квартал | не позднее 28 июля |

| За 3 квартал | не позднее 28 октября |

| За 4 квартал | не позднее 28 января |

Порядок представления декларации

Декларация подается в налоговую инспекцию по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Иностранные организации и физические лица обязаны также подавать копию налоговой декларации в налоговую инспекцию по местонахождению органа, выдавшего лицензию на водопользование.

Льготы по налогу

^К началу страницы

Льготы в рамках данного вида налога не предусмотрены.

Ответственность за налоговые нарушения

^К началу страницы

Ответственность предусмотрена в рамках общих положений об ответственности за совершение налоговых правонарушений:

- Статья 119 НК РФ

- Статья 120 НК РФ

Часто задаваемые вопросы

Какая ставка применяется при заборе воды сверх установленных квартальных (годовых) лимитов водопользования?

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных подпунктом 1 пункта 1 статьи 333.12 НК РФ, с учетом коэффициента 1,15.

Как определяется налоговая база по водному налогу при заборе воды?

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета

использования воды. В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени

работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

Что не является объектами налогообложения по водному налогу?

Не признаются объектами налогообложения:

- забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

- забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

- забор воды из водных объектов для санитарных, экологических и судоходных попусков;

- забор морскими судами, судами внутреннего и смешанного (река — море) плавания воды из водных объектов для обеспечения работы технологического оборудования.

- забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

- использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

-

использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой

окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах; - использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

- использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

- использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

- использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

- пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

-

забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания

скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан; - забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

- использование акватории водных объектов для рыболовства и охоты.

Пункт 2 статьи 333.9 Налогового кодекса Российской Федерации

Какой порядок уплаты водного налога водопользователями, осуществляющими забор воды из поверхностных объектов после 01.01.2007 года?

Согласно пункту 2 статьи 333.8 Налогового кодекса Российской Федерации (далее – Кодекс), не признаются плательщиками водного налога организации

и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской

Федерации.

В соответствии со статьей 2 Федерального закона от 03.06.2006 № 73-ФЗ «О введении в действие Водного кодекса Российской Федерации» Водный кодекс Российской Федерации применяется к отношениям, возникшим

после введения его в действие.

Положениями статьи 5 вышеназванного закона определено, что водопользователи, осуществляющие использование водных объектов на основании решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации

либо лицензий на водопользование и договоров пользования водными объектами, соответственно принятых, выданных и заключенных до введения в действие Водного кодекса Российской Федерации, сохраняют права долгосрочного или краткосрочного пользования

водными объектами на основании лицензий на водопользование и договоров пользования водными объектами до истечения срока действия таких лицензий и договоров.

Указанные водопользователи вправе заключить новые договоры водопользования или обратиться с заявлением о предоставлении водных объектов в пользование на основании соответствующих решений.

Действие решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации либо лицензий на водопользование и договоров пользования водными объектами, соответственно принятых, выданных и заключенных

до введения в действие Водного кодекса Российской Федерации, прекращается с момента возникновения права пользования водными объектами на основании договоров водопользования или решений о предоставлении водных объектов в пользование, либо по

истечении срока действия лицензии на водопользование и договоров пользования водными объектами.

Таким образом, если организация — водопользователь осуществляет пользование поверхностными водными объектами на основании лицензии и срок действия лицензии на настоящий момент не истек, организация будет являться плательщиком водного налога и

обязана представлять налоговые декларации в общеустановленном порядке.

По окончанию срока действия лицензии правоотношения по водопользованию водными объектами регулируются Водным кодексом Российской Федерации.

После того как взамен этих лицензий водопользователь заключит договор или получит решение по правилам, предусмотренным новым Водным кодексом Российской Федерации, он перестает быть плательщиком водного налога на основании прямой нормы, установленной

в пункте 2 статьи 333.8 Кодекса, и с него будет взиматься неналоговая плата за пользование водными объектами.

Указанные разъяснения соответствуют правовой позиции ФНС России, содержащейся в письме от 24.09.2012 № ЕД-4-3/15909@ , а также согласованы с Департаментом налоговой и таможенно-тарифной политики

Министерства финансов Российской Федерации.

Порядок налогообложения водного налога при разработке нефтяного месторождения

В соответствии с пунктом 1 статьи 333.8 Налогового кодекса Российской федерации (далее – Кодекс) налогоплательщиками водного налога признаются

организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со статьей 333.9 Кодекса.

Согласно подпункту 1 пункта 1 статьи 333.9 Кодекса объектом налогообложения водным налогом признается забор воды из водных объектов.

В пункте 2 статьи 333.9 Кодекса приведен исчерпывающий перечень видов и целей водопользования, не признаваемых объектами налогообложения водным

налогом.

В случае осуществления забора воды из водных объектов в целях, не перечисленных в перечне, организация уплачивает водный налог в общеустановленном порядке.

Забор воды из подземного водного объекта в целях последующего закачивания воды в пласт при разработке нефтяного месторождения не включен в перечень объектов водопользования, не признаваемых объектами налогообложения водным налогом.

Таким образом, забор воды из подземного водного объекта в указанных целях подлежит налогообложению водным налогом в общеустановленном порядке.

Об основаниях взимания водного налога за использование водных объектов для полива территории огороднических и дачных некоммерческих объединений

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица,

осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со ст. 333.9 настоящего Кодекса.

Статьей 333.9 Кодекса определены объекты налогообложения и установлен закрытый перечень видов пользования водными объектами, не являющихся объектами налогообложения.

Так, в соответствии с пп. 13 п. 2 ст. 333.9 Кодекса не признается объектом налогообложения водным налогом забор воды из водных объектов для

орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые

находятся в собственности сельскохозяйственных организаций и граждан.

Для освобождения от налогообложения водным налогом объемов воды, забранной из водного объекта для указанных целей, необходимо наличие соответствующей лицензии на осуществление конкретного вида водопользования с обязательным отражением в ней лимитов

водопользования или разрешенного (предельно допустимого) объема забираемой воды, установленных для данной цели.

Что касается вопроса применения пониженной ставки водного налога для водоснабжения населения, то согласно

п. 3 ст. 333.12 Кодекса ставка водного налога при заборе воды из водных объектов для водоснабжения населения устанавливается в размере 70 руб. за одну тысячу кубических метров воды,

забранной из водного объекта.

Принимая во внимание, что применение пониженной ставки водного налога в размере 70 руб. за одну тысячу кубических метров воды является льготой для налогоплательщиков, в данном случае также необходимо, чтобы в соответствующей лицензии на право

осуществления данного вида водопользования были отражены цели забора воды и утверждены для него лимиты водопользования. При этом обращаем внимание, что лицензия на право пользования недрами предоставляет водопользователю право на осуществление

водопользования в конкретных целях и в установленных размерах.

При отсутствии в лицензии на водопользование указания на целевое использование забранной воды или при осуществлении пользования водными объектами без лицензии, оформленной в установленном порядке, если получение таковой предусмотрено законодательством

Российской Федерации, водный налог должен уплачиваться по ставкам, установленным п. 1 ст. 333.12 Кодекса.

О порядке налогообложения воды, забранной из водного объекта на технологические нужды

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица,

осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со ст. 333.9 настоящего Кодекса.

Подпунктом 1 п. 1 ст. 333.9 Кодекса объектом налогообложения водным налогом признается, в частности, забор воды из водных объектов.

Согласно п. 2 ст. 333.10 Кодекса налоговая база при заборе воды определяется как объем воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта,

определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности

технических средств объем забранной воды определяется исходя из норм водопотребления.

Таким образом, в налоговую базу по водному налогу включается весь объем воды, забранной из водного объекта, вне зависимости от целей дальнейшего использования забранного объема воды, включая объемы воды, направленные на технологические нужды и

потери воды при транспортировке до потребителей.

При этом в случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Учитывая, что гл. 25.2 Кодекса не предусмотрен порядок налогообложения водным налогом объемов воды для технологических нужд и потерь воды при транспортировке до потребителей при определении

налоговой базы для исчисления водного налога по различным налоговым ставкам (в случае отсутствия технических средств учета воды), полагаем возможным в целях налогообложения водным налогом учитывать данные объемы пропорционально объемам воды,

переданным различным потребителям, применяя в отношении их соответствующие ставки водного налога.

О возможности применения пониженной ставки налога при водопользовании на территории садоводческого некоммерческого объединения граждан

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица,

осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со ст. 333.9 настоящего Кодекса.

В соответствии с Законом Российской Федерации от 21.02.1992 N 2395-1 «О недрах» пользование подземными водными объектами осуществляется

на основании лицензии на пользование недрами для добычи подземных вод, выдаваемой в установленном порядке, с указанием целевого назначения использования забранной из водного объекта воды.

СНП имеет лицензию на пользование недрами о целевым назначением «добыча подземных вод для целей питьевого и хозяйственно-бытового водоснабжения СНП» без указания дальнейшего назначения использования забранной воды.

Учитывая изложенное и принимая во внимание, что ставка водного налога для водоснабжения населения в размере 70 руб. является льготной, для ее применения необходимо конкретное указание в соответствующей лицензии на пользование недрами целевого

назначения использования добытых подземных вод — для нужд водоснабжения населения — с обязательным отражением разрешенного (предельно допустимого) объема забираемой воды, установленного для данной цели.

О налогообложении забора воды для осуществления рыбоводства и воспроизводства водных биоресурсов

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) в редакции Федерального закона от 27.07.2010 N 229-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных

актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования», которым в указанную статью внесено уточнение понятия налогоплательщика

водного налога, налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения

в соответствии со ст. 333.9 Кодекса.

Согласно положениям Водного кодекса Российской Федерации от 16.11.1995 N 167-ФЗ, действовавшего до 2007 г., права пользования водными

объектами приобретались на основании лицензии на водопользование и заключенного в соответствии с ней договора пользования водным объектом.

Лицензия на водопользование, в зависимости от способов и целей использования водного объекта, содержала в том числе сведения о водном объекте, водопользователе, водопотребителях, способах и целях использования водного объекта с указанием его пространственных

границ, об обязательствах водопользователя по отношению к водопотребителям и лимитах водопользования.

В договоре пользования водным объектом помимо условий, предусмотренных в лицензии на водопользование, в обязательном порядке указывались условия, устанавливающие размер и порядок внесения платежей, связанных с пользованием водным объектом.

Статьей 333.9 Кодекса определены объекты налогообложения — виды пользования водными объектами и установлен закрытый перечень видов водопользования,

не являющихся объектом налогообложения.

Согласно пп. 5 п. 2 ст. 333.9 Кодекса не признаются объектами налогообложения водным налогом забор воды из водных объектов и использование

акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов.

Из изложенного следует, что объектом налогообложения не является конкретный вид водопользования (забор воды) для определенных целей (в частности, для рыбоводства и воспроизводства водных биоресурсов).

Таким образом, забор воды из водного объекта на основании лицензии на водопользование с указанием данного целевого назначения забранной из водного объекта воды не признается объектом налогообложения водным налогом и, соответственно, за указанные

объемы воды водный налог не уплачивается.

При отсутствии в лицензии на водопользование указания целевого использования забранной воды водный налог уплачивается по ставкам, установленным п. 1 ст. 333.12 Кодекса.

В соответствии со ст. 333.15 Кодекса налоговая декларация по водному налогу представляется налогоплательщиком в налоговый орган по местонахождению

объекта налогообложения в срок, установленный для уплаты налога.

Принимая во внимание уточнение понятия налогоплательщика водного налога, предусмотренного ст. 333.8 Кодекса, организация, осуществляющая использование

водного объекта в целях, не признаваемых ст. 333.9 Кодекса объектом налогообложения по водному налогу, налогоплательщиком водного налога

не признается, водный налог не уплачивает и декларацию в налоговые органы не представляет.

Особенности регионального законодательства

Информация ниже зависит от вашего региона (71 Тульская область)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Нормативно-правовыми актами Тульской области региональные особенности исчисления и уплаты налога не предусмотрены. Применяются налоговые ставки, установленные налоговым кодексом Российской Федерации.

Оформив подписку, Вы сможете получать новости по теме “Водный налог” на следующий адрес электронной почты:

Поле заполнено некорректно

Организации, ИП и физические лица, которые пользуются водными объектами по лицензии, обязаны ежеквартально отчитываться в налоговый орган по водному налогу. Про декларации за 2 квартал 2023 года рассказываем в этой статье и приводим образец её заполнения на примере.

Когда сдавать

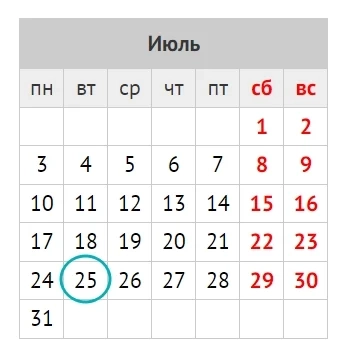

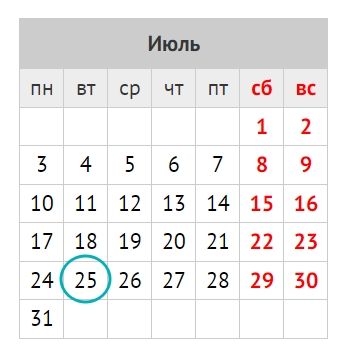

На основании п. 1 ст. 333.15 НК плательщики водного налога за 2 квартал 2023 года должны представить декларацию по водному налогу не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. То есть до 25 июля 2023 года включительно (вторник).

Декларацию сдают в ИФНС по месту нахождения водного объекта.

Какой бланк использовать

Форма декларации по водному налогу (КНД 1151072), порядок ее заполнения и электронный формат отправки утверждены приказом ФНС от 09.11.2015 № ММВ-7-3/497@. С тех пор этот бланк не менялся.

Бланк состоит из:

-

Титульного листа.

-

Сведений о физлице — не ИП (заполняют, если физлицо не указало свой ИНН).

-

Раздел 1 «Сумма налога, подлежащая уплате в бюджет».

-

Раздел 2 «Расчет налоговой базы и суммы водного налога».

Раздел 2 включает 2 подраздела — 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта» и 2.2 «Расчет налоговой базы и сумма водного налога при использовании водного объекта, за исключением забора воды».

Обучитесь всему, что нужно для работы на УСН в 2023 году. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов. Пройдите курс и получите официальный диплом. Смотреть бесплатный урок из курса прямо сейчас.

Как заполнить

Общие правила

В отчет включают титульный лист, раздел 1 и подразделы 2.1 и 2.2 — в зависимости от видов водопользования.

Начинать заполнять нужно именно с этих подразделов, а потом переходить к разд. 1.

Действует принцип сквозной нумерации независимо от наличия/отсутствия и количества заполняемых разделов, листов и приложений к ним.

Заполнять текстовые поля декларации нужно заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах проставляют прочерк.

Пример

Объем забранной воды в пределах установленного лимита составил 12345,678 тыс. куб. м.

Данный показатель с учетом знакомест указывают следующим образом:

12345—.678.

Все стоимостные показатели указывают в полных рублях: менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

При распечатке на принтере — шрифт Courier New 16 — 18 пунктов.

В декларации указывают суммы налога, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

Титульный лист

На титульном листе для 2 квартала — код 22.

Код 255 — означает, что по месту нахождения водного объекта.

Раздел 1

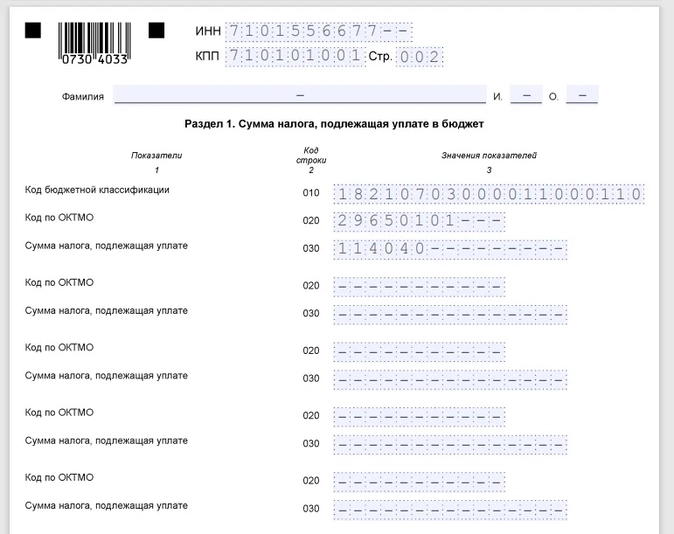

Строка 010 — КБК водного налога 182 1 07 03000 01 1000 110.

По строке 030 разд. 1 отражают общую сумма налога по всем видам водопользования к уплате в бюджет.

В случае недостаточности строк разд. 1 при заполнении декларации на бумажном носителе дополнительно заполняют необходимое количество листов.

Подраздел 2.1

Заполняют осуществляющие забор воды из водных объектов отдельно по каждому водному объекту и каждой лицензии с учетом целевого использования забранной воды.

Если в отношении водного объекта установлены различные налоговые ставки, подраздел 2.1 заполняют в количестве листов, соответствующем количеству расчетов водного налога по каждой ставке.

По строке 050 указывают код водопользования с 11011 по 13140.

По строке 060 — общий фактический объем воды (в тыс. куб. м), забранной из данного водного объекта за квартал, относящийся к конкретному коду водопользования. Причём независимо от того, было водопользование в пределах лимита или сверх.

|

Строка 060 = строка 070 + строка 100 |

По строке 090 — лимит водопользования (в тыс. куб. м) по лицензии для данного водного объекта и данной цели водопользования.

По строке 100 — общий объем забранной воды из данного водного объекта за квартал, по конкретным коду водопользования и коду цели забора воды.

|

Строка 100 = строка 101 + строка 102 |

По строкам 110 и 120 — налоговая ставка за 1 тысячу кубических метров при заборе воды.

При заборе воды для водоснабжения населения по строкам 110 и 120 ставка установлена п. 3 ст. 333.12 НК.

По строке 140 указывают коэффициент, применяемый в случае отсутствия средств измерения количества забранных (изъятых) водных ресурсов из водного объекта.

По строке 150 — коэффициент для добычи подземных вод (кроме промышленных, минеральных и термальных вод) для их реализации после обработки, подготовки, переработки и/или упаковки в тару.

В случае неприменения дополнительных коэффициентов при определении ставки налога во всех знакоместах проставляют прочерк.

|

Строка 160 = строка 101 × строка 110 × строка 130 × строка 140 × строка 150 + строка 102 × строка 120 × строка 130 × строка 140 × строка 150 |

В случае отсутствия показателей, участвующих в расчете суммы налога, их значения принимают равными 1.

Подраздел 2.2

Заполняют налогоплательщики, использующие:

-

акватории водных объектов, кроме лесосплава в плотах и кошелях;

-

водных объектов без забора воды для целей гидроэнергетики;

-

водных объектов для целей сплава древесины в плотах и кошелях.

Подраздел 2.2 заполняют отдельно по каждому виду пользования водными объектами, водному объекту и каждой лицензии (договору).

Если в отношении водного объекта установлены различные налоговые ставки, подраздел 2.2 заполняют в количестве листов, соответствующем количеству расчетов водного налога по каждой ставке.

По строке 020 — код по ОКТМО по местонахождению объекта налогообложения.

По строке 030 — наименование водного объекта. Например, река, озеро, водохранилище и т. д.

По строке 050 — сведения о договоре на водопользование/пользования водными объектами, заключенном налогоплательщиком с органом/органами исполнительной власти субъекта/субъектов РФ и определяющим площадь предоставленного в пользование водного пространства.

Код водопользования в строке 060 указывают в соответствии с Приложением 4 к Порядку заполнения декларации.

Примеры

Использование акватории водных объектов (кроме лесосплава в плотах и кошелях): код водопользования с 21010 по 22140. По строкам 080 — 100 прочерк.

Использование водных объектов без забора воды для целей гидроэнергетики: код с 30100 по 32100. По строкам 070 и 090 — 100 прочерк.

Использование водных объектов для сплава древесины в плотах и кошелях: код с 40100 по 41200. По строкам 070 — 080 прочерк.

По строке 070 — налоговая база как площадь предоставленного водного пространства в квадратных километрах при использовании акватории, кроме сплава древесины в плотах и кошелях, при кодах водопользования с 21010 по 22140 по строке 060.

Площадь предоставленного водного пространства определяют по данным лицензии или договора на водопользование, а в случае отсутствия в них таких данных — по материалам соответствующей технической и проектной документации.

По строке 080 — количество произведенной за налоговый период электроэнергии в тысячах киловатт-час при кодах по строке 60 с 30100 по 32100.

По строке 090 — объем древесины, сплавляемой в плотах и кошелях за налоговый период в тысячах кубических метров, при кодах по строке 60 с 40100 по 41200.

По строке 100 — расстояние сплава леса в километрах на соответствующем водном объекте при отражении по строке 060 кода водопользования с 40100 по 41200.

По строке 110 — налоговая ставка, установленная п. 1 ст. 333.12 НК.

По строке 130 — сумма налога к уплате в бюджет за квартал по конкретному водному объекту и конкретной лицензии, договору.

|

Код водопользования по строке 060 |

Как рассчитать сумму по строке 130 |

|

С 21010 по 22140 |

(Строка 070 × строка 110 × строка 120) / 4 |

|

С 30100 по 32100 |

Строка 080 × строка 110 × строка 120 |

|

С 40100 по 41200 |

(Строка 090 × строка 100 × строка 110 × строка 120) / 100 |

В 2023 году упрощёнкой пользуются много организаций и в нее внесли много изменений. Это выгодный, удобный спецрежим, но трудный. Многие бухгалтеры путаются в УСН, поэтому мы создали программу профпереподготовки. Пройдите курс и станьте экспертом по бухгалтерскому и налоговому учету на УСН. Смотреть бесплатный урок из курса.

Пример заполнения

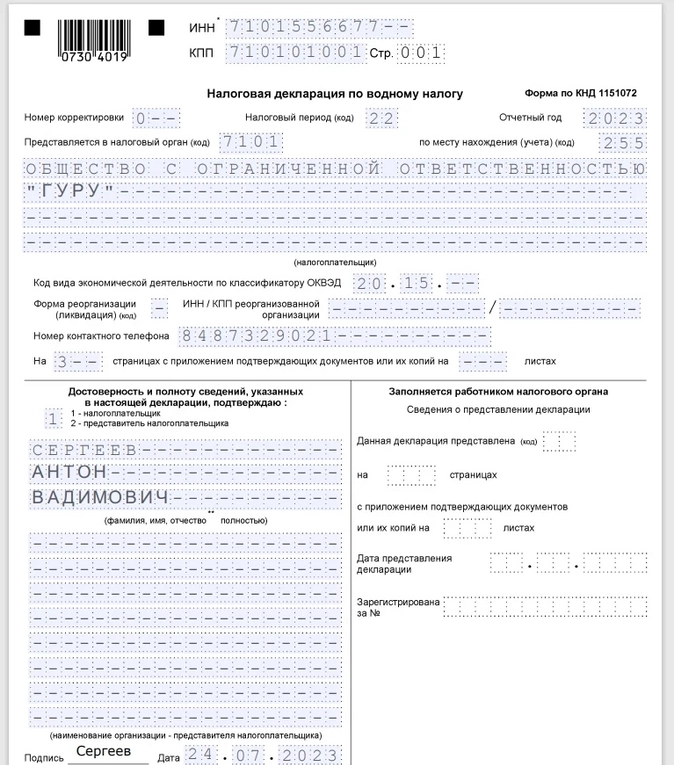

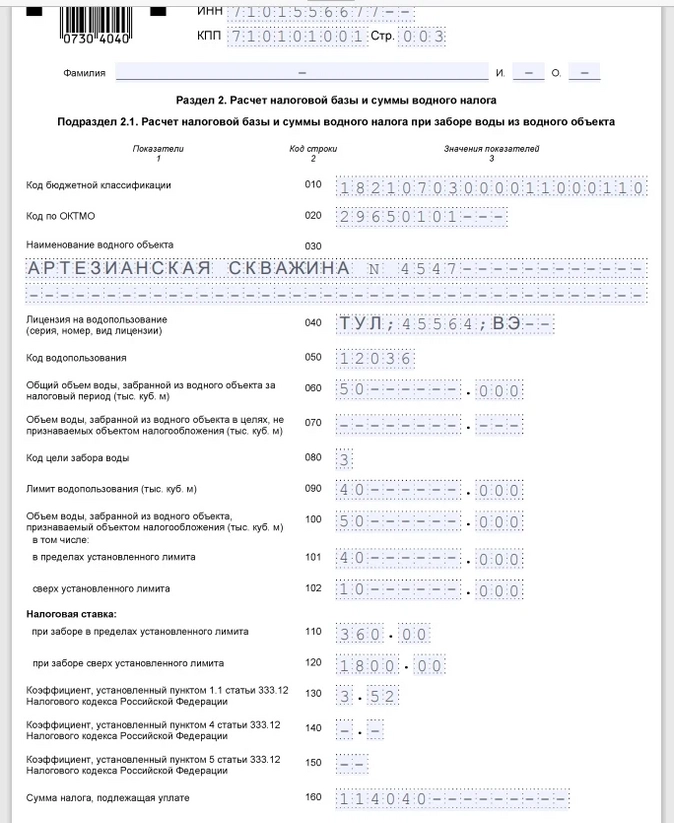

ООО «Гуру» производит забор воды из подземных источников р. Угры в Тульской области (Центральный экономический район) по лицензии на пользование недрами для добычи подземных вод для производственных нужд. Лицензией установлен годовой лимит — 160 000 куб. м воды.

Предприятие оснащено водоизмерительными системами: водозаборные скважины оборудованы приборами учета объема добычи подземных вод и устройствами для измерения уровней подземных вод согласно п. 8 Правил охраны подземных водных объектов (утв. постановлением Правительства от 11.02.2016 № 94).

За 2 квартал 2023 г. ООО забрало воды для технологических нужд в объеме 50 000 куб. м.

Поскольку у налогоплательщика нет утвержденного квартального лимита, он определяется как 1/4 годового лимита (п. 2 ст. 333.12 НК).

Сверхлимитный забор за 2 квартал 2023 г. составил:

50 000 куб. м – 160 000 куб. м / 4 = 10 000 куб. м.

Из-за сверхлимитного объема забора воды налог будет складываться из двух составляющих:

|

Показатель |

Его расчет |

Расшифровка |

|

По объему в пределах лимита |

40 000 куб. м / 1000 × 1267 руб. = 50 680 руб. |

Где:

|

|

По объему сверх лимита |

10 000 куб. м / 1000 × 360 руб. × 3,52 × 5 = 63 360 руб. |

Где:

|

Сумма налога за 2 квартал 2023 составит:

50 680 руб. + 63 360 руб. = 114 040 руб.

По итогам 2 квартала 2023 г. ООО «Гуру» заполнило титульный лист, разд. 1 и подраздел 2.1 разд. 2 декларации.

Данных для заполнения сведений о физлице-не ИП, а также подразд. 2.2 нет, поэтому ООО их не заполняет.

При заполнении декларации программное обеспечение не использовалось.

Далее показан образец заполнения декларации по водному налогу за 2 квартал 2023 года с учётом приведённых условий.

На вопросы бухгалтеров по ФСБУ никто не отвечает

Мы заметили, что если бухгалтер задает в чате вопрос про ФСБУ, то он часто остается без ответа. Большинство стандартов довольно запутанные, некоторые бухгалтеры вообще решили, что применять их не надо и поэтому даже не вникают в суть. Попробуйте помочь коллегам, а тем, кто отчаялся, мы подскажем, где найти ответы.

Отсутствие у валюты идентифицирующих признаков ведет к спорным моментам

И Гражданский кодекс считают валюту имуществом. Поэтому при получении доходов с её продажи возникает обязанность платить имущественный налог. Но, когда имущество не имеет паспорта и адреса, то его не так-то просто взять под контроль. О спорных вопросах уплаты НДФЛ с продажи валюты рассказали в Трибуне.

Организации, ИП и физические лица, которые пользуются водными объектами по лицензии, обязаны ежеквартально отчитываться в налоговый орган по водному налогу. Про декларации за 2 квартал 2023 года рассказываем в этой статье и приводим образец её заполнения на примере.

Когда сдавать

На основании п. 1 ст. 333.15 Налогового кодекса РФ плательщики водного налога за 2 квартал 2023 года должны представить декларацию по водному налогу не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. То есть до 25 июля 2023 года включительно (вторник).

Декларацию в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатно

Форма декларации по водному налогу утверждена приказом ФНС РФ от 09.11.2015 N ММВ-7-3/497@.

Декларация включает титульный лист и два основных раздела. Второй раздел документа состоит из двух подразделов.

Титульный лист заполняется в обычном порядке — никаких особенностей и сложностей в нем нет. Страница 2 титульного листа нужна на тот случай, если декларацию сдает налогоплательщик без статуса ИП, у которого нет ИНН.

Раздел 1 включает информацию о конечной сумме налога. Здесь нужно указать суммы платежа отдельно по каждой территории. На каждый ОКТМО заполняется отдельный блок строк 020-030. Если по одному ОКТМО у вас два водных объекта, заполните один блок строк. Данные для строки 030 берите из суммы строк 160 всех подразделов 2.1.

Подраздел 2.1 нужно оформить отдельно на каждый имеющийся водный объект, лицензию и ОКТМО, опираясь при этом на цели использования воды. Если действует несколько ставок водного налога, то расчет тоже должен быть на отдельных листах.

По строкам 010 и 020 налогоплательщик записывает коды КБК и ОКТМО соответственно.

Строка 030 содержит полное название водного объекта (например, артезианская скважина № 258-639).

Реквизиты лицензии фиксируют в строке 040.

Коды водопользования отмечают в строке 050 (Приложение 4 к приказу).

По строке 080 указывают код цели забора воды из Приложения 5.

Объемы забранной воды, признаваемые и не признаваемые объектом налогообложения отражаются в строках 060, 070, 100. Сумма строк 070 и 100 должна быть равна сумме, отмеченной в строке 060.

Объем воды из строки 100 подразделяется на забранный в пределах лимитов (строка 101) и сверх лимитов (строка 102).

Налоговые ставки и коэффициенты находят свое отражение в строках 110–150.

Непосредственно сумму налога ответственное лицо фиксирует в строке 160 (формула расчета содержится в порядке заполнения декларации).

Подраздел 2.2 заполняйте, если используете акваторию водного объекта (кроме лесосплава в плотах и кошелях), водный объект для гидроэнергетики или для сплава древесины.

Строки 010–040 подраздела 2.2 идентичны строкам подраздела 2.1. Информацию в раздел 2.2 заносят отдельные категории налогоплательщиков, указанные в порядке заполнения.

Реквизиты договора на пользование нужно указать в строке 050. В строке 060 показывают код водопользования по Приложению 4.

В зависимости от поставленного кода заполняются строки 070–100. В некоторых случаях эти сроки прочеркиваются.

По строке 070 ответственное за заполнение декларации лицо указывает налоговую базу — площадь предоставленного водного пространства из лицензии, договора или технической документации.

Строки 080–100 — это количественные показатели. В них указывают выработанную электроэнергию, объем древесины или расстояние сплава леса.

Строка 110 — это размер налоговой ставки.

Строка 120 — коэффициент (п. 1.1. ст. 333.12 НК РФ).

По строке 130 ответственное лицо записывает сумму налога по отдельному водному объекту и отдельно взятой лицензии.

Коды водопользования в декларации по водному налогу

Пример. ООО «Крона» зарегистрировано в Волгограде. Для своей деятельности использует воды из реки Волги. Волгоград относится к Поволжскому экономическому району. От района и способа забора воды зависит налоговая ставка. В данном примере ставка равна 294 рубля за 1 тыс. куб. м воды (ст. 333.12 НК РФ). При заборе воды сверх лимита (п. 2 ст. 333.12 НК РФ) указанная ставка умножается на пять (294 х 5 = 1470). Коэффициент равен 2,01. Согласно лицензии, лимит использования равен 26 тыс. куб. м. Всего за второй квартал забрано 30 тыс. куб. м воды.

Рассчитаем налог.

Сумма налога в пределах лимита = 26 × 294 × 2,01 = 15 364 рублей

Сумма налога сверх лимита = 4 × 1 470 × 2,01 = 11 819 рублей

Итого водный налог = 15 364 + 11 819 = 27 183 рублей.

Пример заполнения декларации по водному налогу