Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2021 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2021 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. от 28.09.2021).

О том, какие изменения внесли в бланк и порядок заполнения 6-НДФЛ, рассказываем в материале «Новая форма 6-НДФЛ с 2022 года».

Подсказка 2. В составе 6-НДФЛ за 2021 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Подсказка 3. При оформлении 6-НДФЛ за 2021 год нужно использовать обновленные коды видов доходов и вычетов (Приказ ФНС от 10.09.2015 № ММВ-7-11/387@ в ред. от 28.09.2021). Обновленные перечни кодов видов доходов и вычетов можно скачать на нашем сайте — в материале «Коды доходов и вычетов по НДФЛ в 2022 году».

Срок сдачи 6-НДФЛ за 2021 год

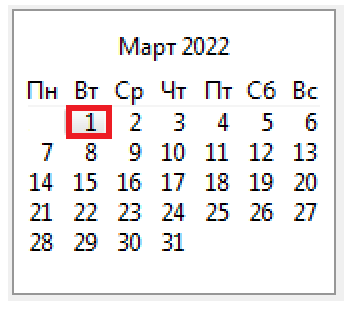

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2021 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2021 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если при численности 11 и более физлиц вы сдадите бумажный 6-НДФЛ вместо электронного, штраф составит 200 руб. (ст. 119.1 НК РФ).

Куда представить 6-НДФЛ за 2021 год

|

Кто сдает 6-НДФЛ |

Куда сдает |

| Компания | В ИФНС по месту нахождения (учета) (п. 2 ст. 230 НК РФ) |

| ИП | В ИФНС по месту жительства (п. 1 ст. 83 НК РФ) |

| Обособленное подразделение | В ИФНС по месту учета ОП в отношении доходов (п. 2 ст. 230 НК РФ):

|

| Несколько обособленных подразделений | 6-НДФЛ за работников ОП можно представить (п. 2 ст. 230 НК РФ):

О выбранном ОП нужно сообщить в ИФНС того подразделения, через которое планируется сдача 6-НДФЛ, не позднее первого рабочего дня налогового периода (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ). Форма уведомления утверждена Приказом ФНС от 06.12.2019 № ММВ-7-11/622@ |

Как заполнить 6-НДФЛ

6-НДФЛ за 2021 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

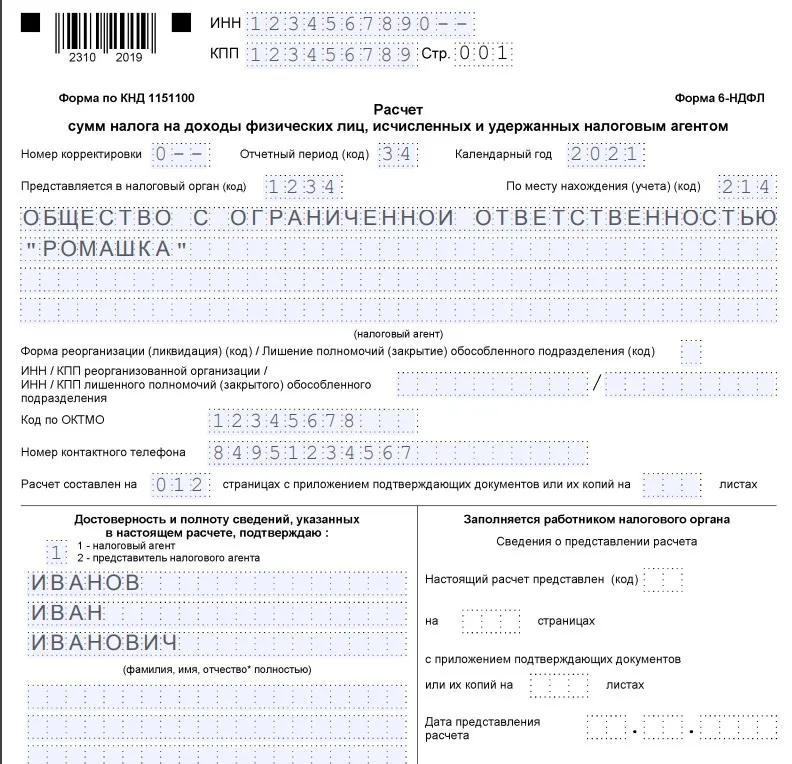

Заполнение титульного листа

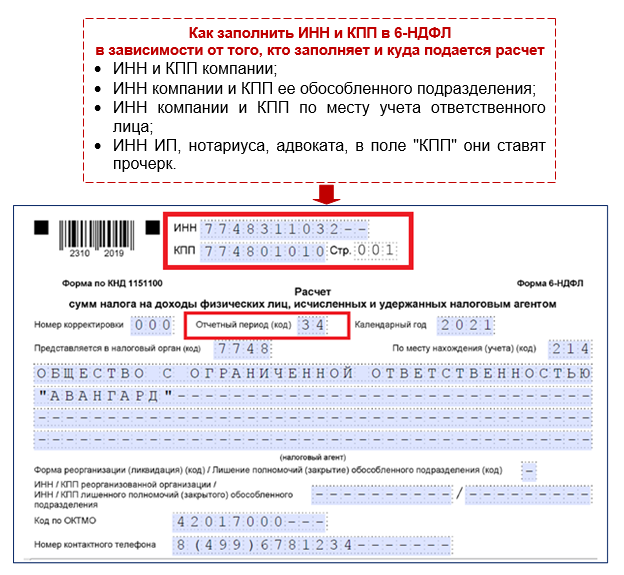

При заполнении титульного листа 6-НДФЛ за 2021 год обратите внимание на появление новых кодов для поля «Отчетный период (код)» — проставьте обычный код «34», если сдаете годовой отчет и продолжаете свою деятельность. Но если ИП или глава КФХ сдают расчет за 2021 год в последний раз в связи со снятием с учета, они проставляют новый код «86» (п. 1.2 и п. 2 Приказа ФНС от 28.09.2021 № ЕД-7-11/845@).

Остальные поля титульного листа заполните в прежнем порядке:

|

Поле титульного листа |

Порядок заполнения |

| ИНН, КПП | ИНН и КПП возьмите из документов о постановке на учет в налоговом органе (например, из свидетельства о постановке на учет в налоговом органе) |

| Номер корректировки | В первичном расчете 6-НДФЛ укажите «0–», в уточненном – номер корректировки «1–», «2–» и т. д. |

| Отчетный период (код) | Для расчета за 2021 год проставьте «34» |

| Календарный год | Укажите «2021» |

| Представляется в налоговый орган (код) | Проставьте четырехзначный код налогового органа, в который сдаете годовой расчет |

| По месту нахождения (учета) (код) | Укажите код места представления расчета:

|

| Налоговый агент | Отражается наименование в соответствии с учредительными документами, а ИП, адвокаты, нотариусы — из паспорта:

|

| ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения | Заполните это поле, если расчет подается за закрытое обособленное подразделение или расчет представляет правопреемник за реорганизованное лицо.

В остальных ситуациях в этом поле ставятся прочерки |

| Код по ОКТМО | Укажите код по ОКТМО муниципального образования, на территории которого находится:

|

| Номер контактного телефона | Проставьте телефонный код города и номер, по которому налоговый орган с вами сможет связаться |

| Расчет составлен … | В первой графе укажите количество страниц расчета 6-НДФЛ за 2021 год.

Если расчет сдает/подписывает представитель, во второй графе укажите количество листов документа, который подтверждает его полномочия |

| Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю | Проставьте:

|

| Фамилия, имя, отчество полностью | Укажите:

|

| Наименование организации – представителя налогового агента | Отразите наименование компании-представителя, если расчет подает представитель-юрлицо |

| Подпись, дата | Проставьте подпись, число, месяц, год подписания расчета |

| Наименование и реквизиты документа, подтверждающего полномочия представителя | Заполните в случае представления 6-НДФЛ представителем |

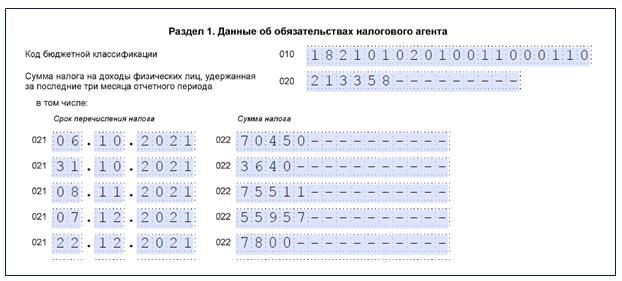

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2021 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2021 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Как заполнить строки Раздела 1:

|

Поле Раздела 1 |

Порядок заполнения |

| 010

Код бюджетной классификации |

Укажите КБК для НДФЛ.

К примеру, КБК 182 1 01 02080 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. |

| 020

Сумма налога, удержанного за последние 3 месяца отчетного периода |

Отразите общий по всем физлицам НДФЛ, удержанный за последние 3 месяца отчетного периода (октябрь, ноябрь и декабрь 2021) |

| 021

Срок перечисления налога |

Укажите дату, не позднее которой должен быть перечислен удержанный налог.

В большинстве случаев это рабочий день, следующий за днем выплаты дохода (п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, письма ФНС от 17.09.2021 № БС-4-11/13297@, от 01.12.2020 № БС-4-11/19702@) |

| 022

Сумма налога |

Проставьте удержанный НДФЛ, срок перечисление которого приходится на дату, указанную в поле 021.

Сумма значений всех полей 022 должна соответствовать значению поля 020 |

| 030

Сумма налога, возвращенная в последние три месяца отчетного периода |

Укажите общий НДФЛ, возвращенный налоговым агентом физлицам в октябре, ноябре и декабре 2021 года |

| 031

Дата возврата налога |

Укажите дату возврата налога |

| 032

Сумма налога |

Проставьте сумму налога, возвращенного в дату, указанную в поле 031.

Сумма значений всех полей 032 должна соответствовать значению поля 030 |

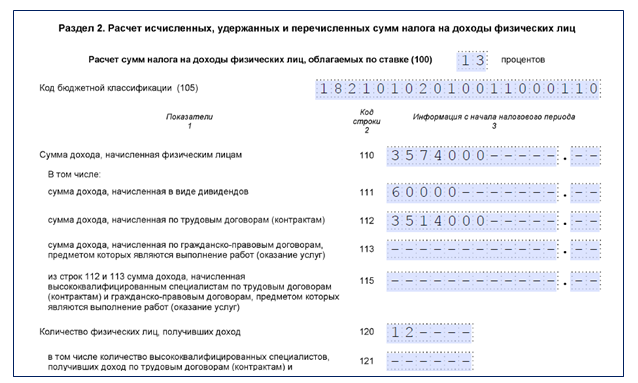

Заполнение Раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»

В Разделе 2 расчета 6-НДФЛ за 2021 год покажите обобщенные по всем физлицам сведения о начисленных доходах, вычетах и НДФЛ за весь 2021 год. Для разных ставок налога заполните отдельный Раздел 2 (Письмо ФНС от 06.04.2021 № БС-4-11/4577@).

Если НДФЛ, рассчитанный по ставке 13%, перечисляется на один КБК 182 1 01 02010 01 1000 110, соответствующие доходы отразите в одном разделе 6-НДФЛ вне зависимости от того, какими пунктами ст. 224 НК РФ данная ставка предусмотрена (Письмо ФНС от 06.04.2021 № БС-4-11/4577@).

Построчное заполнение Раздела 2:

|

Поле Раздела 2 |

Порядок заполнения |

| 100

Расчет суммы налога, облагаемой по ставке |

Укажите ставку НДФЛ, с применением которой исчислен налог (например, «13») |

| 105

Код бюджетной классификации |

Проставьте КБК по НДФЛ (например, 182 1 01 02080 01 1000 110 для НДФЛ с суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб.) |

| 110

Сумма дохода, начисленная физическим лицам |

Отразите общий доход по всем физлицам, облагаемую ставкой, указанной в поле 100.

Включите в эту сумму те доходы, дата фактического получения которых приходится на 2021 год. К примеру, зарплату, начисленную за декабрь 2021, выплачиваемую в январе 2022, нужно отражать в 6-НДФЛ за 2021 год (п. 1 и п. 2 ст. 223 НК РФ). Существует и иной подход: в 6-НДФЛ отражаются доходы, начисленные и фактически выплаченные физлицам (полученные ими) на дату представления расчета (Письмо ФНС от 13.09.2021 № БС-4-11/12938@). Если вы планируете представить 6-НДФЛ до выплаты доходов за отчетный период, рекомендуем уточнить в вашей ИФНС, нужно ли отражать в нем невыплаченные доходы, а также соответствующий налог и вычеты |

| Поля 111-113

По видам доходов |

Укажите обобщенные суммы начисленных доходов по их видам.

Обратите внимание, что к доходам по трудовым договорам, отражаемым в поле 112, относятся в том числе выплаты, имеющие социальный характер, компенсации за неиспользованные отпуска, премии и др. (Письмо ФНС от 06.04.2021 № БС-4-11/4577@) |

| 120

Количество физических лиц, получивших доход |

Проставьте количество физлиц, получивших от вас облагаемый НДФЛ доход в 2021 году.

При этом уволенный и принятый снова один и тот же сотрудник в течение года, учитывается единожды |

| 121

В том числе количество ВКС |

Отдельно укажите общее количество высококвалифицированных специалистов (ВКС), которым в 2021 году начислен доход по трудовым договорам и/или договорам ГПХ (Приказ ФНС от 28.09.2021 № ЕД-7-11/845@) |

| 130

Сумма вычетов |

Укажите сумму вычетов (обобщенную по всем физлицам за 2021 год), уменьшающих налогооблагаемый доход |

| 140

Сумма налога исчисленная |

Проставьте обобщенный по всем физлицам исчисленный налог за 2021 год |

| 141-142

По видам доходов |

Отразите НДФЛ за 2021 год по всем физлицам, исчисленный отдельно:

|

| 150

Сумма фиксированного авансового платежа |

Укажите обобщенную по всем физлицам сумму фиксированных авансовых платежей, принимаемую в уменьшение исчисленного налога с начала налогового периода |

| 155

Сумма налога на прибыль организаций, подлежащая зачету |

Укажите налог на прибыль, исчисленный и удержанный в отношении дивидендов, полученных российской компанией, подлежащую зачету (Приказ ФНС от 28.09.2021 № ЕД-7-11/845@).

Сумма налога на прибыль организаций, подлежащая зачету, определяется в соответствии с п. 3.1 ст. 214 НК РФ |

| 160

Сумма налога удержанная |

Отразите общий удержанный налог за 2021 год |

| 170

Сумма налога, не удержанного налоговым агентом |

Укажите общий НДФЛ, не удержанный за 2021 год |

| 180

Сумма налога, излишне удержанная |

Укажите общий НДФЛ, излишне удержанный за 2021 год |

| 190

Сумма налога, возвращенная налоговым агентом |

Отразите общий НДФЛ, возвращенный в соответствии со ст. 231 НК РФ |

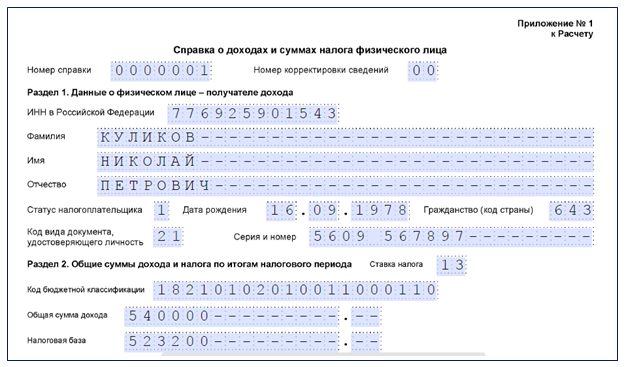

Заполнение Приложения № 1 к Расчету «Справка о доходах и суммах налога физического лица»

Заполните отдельную справку о доходах по каждому физлицу, которому в 2021 году выплачивались облагаемые НДФЛ доходы.

Отразите в ней сведения о доходах физлиц за 2021 год и информацию о НДФЛ (об исчисленном, удержанном и перечисленном налоге, о невозможности удержать налог), а также о доходе, с которого налог не удержан, и сумме этого налога.

Построчное заполнение Приложения № 1 к 6-НДФЛ за 2021 год:

|

Поле Приложения № 1 |

Порядок заполнения |

| Номер справки | Укажите уникальный порядковый номер справки в 2021 году, который сами присвоите |

| Номер корректировки сведений | Проставьте:

|

| ИНН в Российской Федерации | Укажите ИНН физлица, доходы которого отражаются в справке.

При отсутствии информации об ИНН физлица этот реквизит не заполняется |

| Фамилия, Имя, Отчество | Укажите ФИО физлица в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность.

Для иностранных граждан ФИО допускается указывать буквами латинского алфавита |

| Статус налогоплательщика | Укажите один из кодов:

|

| Дата рождения | Укажите дату рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами |

| Гражданство (код страны) | Укажите числовой код страны, гражданином которой является налогоплательщик по Общероссийскому классификатору стран мира (ОКСМ) — например: Россия «643», Республика Беларусь «112» и др.

При отсутствии гражданства укажите в этом поле код страны, выдавшей документ, удостоверяющий личность |

| Код вида документа, удостоверяющего личность | Проставьте код вида документа, удостоверяющего личность, в соответствии с Приложением № 5 к Порядку заполнения 6-НДФЛ — например: «21» паспорт гражданина РФ; «07» военный билет, «10» паспорт иностранного гражданина и др. |

| Серия и номер | Укажите серию и номер документа, удостоверяющего личность. Знак «№» не проставляется |

| Ставка налога | Укажите ставку НДФЛ.

В случае выплаты физлицу доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц справки |

| Код бюджетной классификации | Укажите соответствующий КБК:

|

| Общая сумма дохода | Укажите общий начисленный и фактически полученный доход без учета вычетов, указанных в Разделе 3 справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» |

| Налоговая база | Укажите налоговую базу, с которой исчислен НДФЛ. Показатель в этом поле должен соответствовать сумме дохода, указанной в поле «Общая сумма дохода», уменьшенной на вычеты, указанные в Разделе 3 справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Если вычеты превышают общий доход, в поле «Налоговая база» укажите «0.00» |

| Сумма налога исчисленная | Проставьте общую сумму НДФЛ, исчисленную с доходов физлица за 2021 год |

| Сумма налога удержанная | Укажите общий удержанный налог |

| Сумма фиксированных авансовых платежей | Укажите сумму фиксированных авансовых платежей, принимаемых к уменьшению исчисленного НДФЛ |

| Сумма налога на прибыль организаций, подлежащая зачету | Укажите сумму налога на прибыль организаций, исчисленную и удержанную в отношении дивидендов, полученных российской организацией, подлежащей зачету при определении налога, подлежащего уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом РФ, от долевого участия в этой российской организации, пропорционально доле такого участия |

| Сумма налога перечисленная | Укажите общий перечисленный НДФЛ |

| Сумма налога, излишне удержанная налоговым агентом | Проставьте не возвращенный налоговым агентом излишне удержанный НДФЛ, а также переплату, образовавшуюся в связи с изменением налогового статуса физлица в 2021 году |

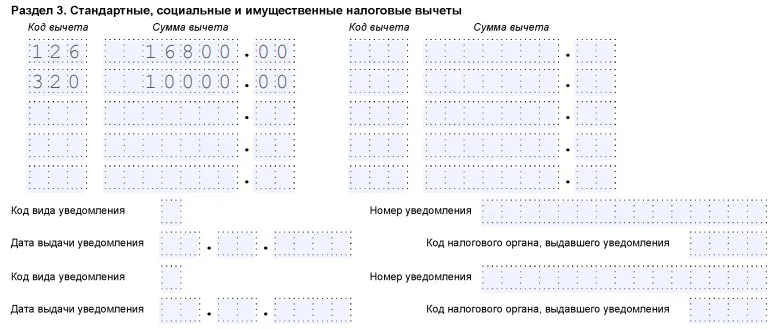

| Код вычета | Укажите код вычета из Приложения № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ (ред. от 28.09.2021) |

| Сумма вычета | Укажите вычеты, соответствующие указанному коду.

Если в течение 2021 года предоставлены вычеты по разным кодам, заполните необходимое количество полей «Код вычета» и «Сумма вычета». Если количество вычетов за 2021 год превышает количество отведенных для этого полей, заполните необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений» и Раздел 3. Остальные поля прочеркните |

| Код вида уведомления | Укажите один из кодов, если налогоплательщику выдано уведомление:

«1» — подтверждающее право на имущественный налоговый вычет; «2» — подтверждающее право на социальный налоговый вычет. Если налоговому агенту выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи, проставляется код «3» |

| Номер уведомления, дата выдачи и код налогового органа | Укажите соответствующие реквизиты из уведомления. При отсутствии уведомлений поля не заполняются |

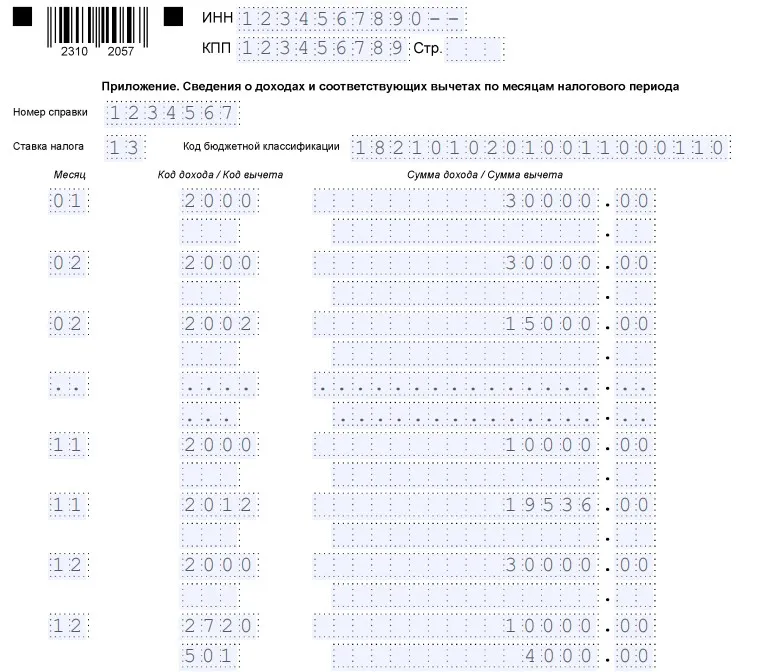

| Приложение к справке | Проставьте в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов, коды вычетов, суммы вычетов |

Отдельный расчет 6-НДФЛ нужно заполнить по каждому ОКТМО (Письмо ФНС от 11.06.2021 № БС-4-11/8204@).

Полезная информация от КонсультантПлюс

Смотрите типовую ситуацию «Как заполнить 6-НДФЛ за 2021 год» (доступ бесплатный).

Образец 6-НДФЛ за 2021 год

Заполним 6-НДФЛ на примере.

Пример

В 2021 году в ООО «Авангард» работали по трудовому договору 12 чел. Все работники — налоговые резиденты РФ.

Компания в налоговом периоде:

- выплатила доходы работникам — 3 408 000 руб.

- предоставила стандартные налоговые вычеты — 202 800 руб.

Разберемся с датами, которые следует указывать в 6-НДФЛ:

- Дата выплаты зарплаты — 5-е число каждого месяца;

- Дата фактического получения зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

- Дата удержания НДФЛ — 5-е число каждого месяца (дата фактической выплаты денег).

- Дата перечисления налога в бюджет — 6-е число месяца, т.е. не позднее дня, следующего за днем выплаты дохода (п. 4, п. 6 ст. 226 НК РФ).

Рассчитаем НДФЛ с зарплаты сотрудников в 2021 году:

(3 408 000 руб. — 202 800 руб.) х 13% = 416 676 руб.

|

Месяц |

Начисление и выплата зарплаты |

| Октябрь 2021 | В октябре выдана зарплата за сентябрь (выплаты отражаются в разделе 1 расчета 6-НДФЛ за 2021 год). Начислена зарплата 558 250 руб., вычеты — 16 330 руб., НДФЛ — 70 450 руб.

Начислена зарплата за октябрь 600 000 руб., вычеты — 19 148 руб., НДФЛ — 75 511 руб. Дата фактического получения дохода — 31.10.2021, дата удержания налога (дата выдачи зарплаты) — 05.11.2021, крайний срок перечисления НДФЛ — 08.10.2021 (с учетом выходных) |

| Ноябрь 2021 | За ноябрь начислена зарплата 443 478 руб., вычеты — 13 043 руб., НДФЛ — 55 957 руб.

Дата фактического получения дохода — 30.11 2021, дата удержания налога — 06.12.2021, крайний срок перечисления НДФЛ – 07.12.2021 |

| Декабрь 2021 | За декабрь начислена зарплата 573 913 руб., вычеты — 15 130 руб., НДФЛ — 72 642 руб.

Зарплата за декабрь 2021 выплачена за пределами отчетного года (10.01.2022), поэтому декабрьские доходы и НДФЛ нужно отразить в Разделе 2 расчета 6-НДФЛ за 2021 год только по строкам 110, 112 и 140 |

Выплата отпускных в 2021 году:

|

Дата выплаты отпускных |

Отпускные/НДФЛ, руб. |

Дата удержания НДФЛ |

Срок перечисления НДФЛ |

| 08.02.2021 | 42 000/5 460 | 08.02.2021 | 28.02.2021 |

| 12.05.2021 | 36 000/4 680 | 12.05.2021 | 31.05.2021 |

| 25.10.2021 | 28 000/3 640 | 25.10.2021 | 31.10.2021 |

| Итого отпускные | 106 000/13 780 |

Работнику ООО «Авангард» Куликову Н. П. (учредителю компании) 22.12.2021 выплачены дивиденды за прошлый год 60 000 руб. (НДФЛ — 7 800 руб.).

Рассчитаем общую сумму НДФЛ за 2021 год (строка 160 Раздела 2):

344 034 (без учета декабрьского НДФЛ) + 13 780 руб. + 7 800 руб. = 365 614 руб.

Образец заполнения 6-НДФЛ по данным примера (в том числе пример справки о доходах Куликова Н.П.) смотрите далее:

Образец 6-НДФЛ Скачать

Если в 6-НДФЛ попадут недостоверные или ошибочные данные, в том числе некорректно будут отражены персональные данные физлиц, суммовые показатели, коды доходов и вычетов и другие сведения, штраф составит 500 руб. (п. 1 ст. 126.1 НК РФ).

У вас остались вопросы? Ответы на них вы можете найти в КонсультантПлюс.

Отвечаем на основные вопросы

Когда сдать 6-НДФЛ за 2021 год?

6-НДФЛ за 2021 год нужно представить не позднее 01.03.2022.

Как накажут за опоздание с отчетом?

Штраф составляет 1 000 руб. за каждый полный и неполный месяц со дня, установленного для сдачи 6-НДФЛ, и до дня, когда он был представлен. Работника, ответственного за представление расчета, могут наказать административным штрафом от 300 до 500 руб.

Могут ли заблокировать счет, если не сдать вовремя 6-НДФЛ за 2021 год?

Да, инспекторы вправе заблокировать банковские счета, если 6-НДФЛ не представлен в течение 20 рабочих дней по истечении установленного срока.

В какой форме нужно сдать 6-НДФЛ?

При численности застрахованных лиц 10 чел. и менее, есть выбор — в бумажной форме или электронной. У остальных компаний и ИП выбор отсутствует, они обязаны отчитаться исключительно в электронной форме.

При заполнении годового отчета бухгалтеров мучает один и тот же вопрос — как учесть зарплату декабря в январе. А при подготовке 6-НДФЛ за 2021 год в форму надо включить еще и справки 2-НДФЛ. Рассказываем, как правильно заполнить форму и не нарушить контрольные соотношения, чтобы у ФНС не возникло претензий.

Кто обязан сдавать 6-НДФЛ

Форму сдают все компании и ИП, которые выплачивали вознаграждения физлицам в 2021 году. Новая форма расчета утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Если компания (ИП) за год произвела выплаты менее, чем 10-ти физлицам, то 6-НДФЛ можно сдать или на бумаге, или по ЭДО (п. 2 ст. 230 НК). Если получателями дохода стали 10 человек и больше — только в электронном формате.

При наличии обособленных подразделений нужно обратить внимание на ОКТМО, если они отличаются от ОКТМО головной организации, то сдается несколько отчетов: один сдает головная организация, другие — обособленные подразделения.

Срок сдачи отчетности — не позднее 1 марта 2022 года.

Если компания своевременно не сдаст расчет в налоговую ее оштрафуют на 1 000 руб. за каждый месяц просрочки, причем даже за неполный (п. 1.2 ст. 126 НК). Также налоговики могут заблокировать счет при задержке сдачи 6-НДФЛ более чем на 20 рабочих дней (ст. 76 НК). А гендира или другого ответственного лица могут оштрафовать на сумму от 300 до 500 руб. по ч. 1 ст. 15.16 КоАП.

В расчете отображается информация только по тем доходам, с которых надо удерживать НДФЛ (зарплата, отпускные, больничные, подарки), в том числе по выплатам физ. лицам (без статуса самозанятого) по ГПД.

В расчет не включаются доходы ИП, самозанятого по ГПД или единовременная материальная помощь сотрудникам в связи со смертью члена семьи.

Как заполнить новый 6-НДФЛ

Расчет состоит из:

- титульного листа;

- раздела 1;

- раздела 2;

- Приложение № 1, которое представляет собой справку о доходах.

Причем, разделы 1, 2 и Приложение заполняются на каждую ставку НДФЛ отдельно.

При заполнении титульного листа надо указать:

- ИНН/КПП. Индивидуальные предприниматели вместо КПП проставляют прочерки.

- Номер корректировки ставиться, если подается уточненный расчет, для первичного проставляется «0—».

- Код отчетного периода. Так как мы говорим про 6-НДФЛ за 2021 год, то ставим код «34».

- Календарный год. В нашем случае — «2021».

- Код налоговой, в которую сдается расчет.

- Код по месту нахождения/учету работодателя.

Например: «214» — по месту учета российской компании или «120» — по месту жительства ИП.

- Наименование организации или ФИО предпринимателя. Причем наименование указывается сокращенное или полное, если не было указано при регистрации компании сокращенное. А вот ФИО предпринимателя — только полностью.

- Код ОКТМО. Если в ОКТМО не 11 знаков, а 8, то оставшиеся клетки оставляем пустыми, прочерки ставить не надо.

- Контактный номер телефона.

- Количество страниц в расчете и приложений.

Например, если 6-НДФЛ подписывает представитель налогового агента, то в количество листов приложений надо поставить количество листов доверенности.

Узнать код налоговой и ОКТМО можно в специальном сервисе на сайте ФНС по юр. адресу компании или адресу места жительства ИП.

А дальше — информация о том, кто подписывает отчет: «1» — налоговый агент (ФИО ответственного лица) или «2» — представитель (наименование организации-представителя иди ФИО представителя-физлица). А также дата подписание отчета и подпись ответственного лица. Если отчет сдается по ЭДО — то электронная подпись.

В данной статье мы не будем рассказывать про поля для ликвидируемой или реорганизованной компании. Так как они проставляют другие коды отчетного периода, а также дополнительные поля, например, «ИНН/КПП реорганизованной организации».

Сдавайте отчетность в налоговую инспекцию, фонда и Росстат через сервис Онлайн-Спринтер. Работайте в сервисе бесплатно целый месяц и оцените все его преимущества.

Заполнение Раздела 1

В этом разделе собрана информация о доходах и НДФЛ за IV квартал 2021 года. В полях раздела указываем:

- 010 — КБК. За 2021 год и в 2022 году налоговый агент указывает по обычным доходам (зарплата, договоры ГПХ) один из двух КБК:

При налоговой базе до 5 млн руб. включительно (ставка 13%) — 18210102010011000110.

При налоговой базе свыше 5 млн руб. (ставка 15%) — 18210102080011000110.

- 020 — НДФЛ, перечисленный за последние три месяца;

- 021 — срок перечисления налога;

Для зарплаты — это следующий рабочий день после выплаты зарплаты. Для больничных и отпускных — последний день месяца, в котором они были выплачены.

- 022 — сумма НДФЛ. По каждому выплат, для которых установлены разные даты, нужно заполнять отдельные поля 021 и 022;

- 030 — НДФЛ, возвращенный работникам в IV квартале (работодатель может вернуть суммы налога при применении вычета за детей за прошлые периоды или имущественного вычета на основании уведомления ФНС);

- 031 — дата возврата;

- 032 — сумма возвращенного НДФЛ.

Что делать с Разделом 1, если в течение года к доходу применялись разные ставки НДФЛ? ФНС в письме от 17.09.2021 № БС-4-11/13297@ ответила, что в этом случае надо заполнять отдельный раздел на каждую ставку налога (например, 13% и 15%), т. к. для каждой применяются разные КБК.

Заполнение Раздела 2

В этом разделе указываются общие суммы доходов, физлиц, вычетов и т. д., раздел заполняется нарастающим итогом с начала года. В полях 100 и 105 указываем ставку НДФЛ и соответствующий КБК.

Если в компании были выплаты по НДФЛ 13% и 15%, то на каждую ставку заполняется отдельный Раздел 2.

Далее, в полях 110-115 проставляются общие суммы выплат всем физлицам, причем в разбивке по видам доходов:

- по трудовым договорам;

- то ГПХ-договорам;

- по ГПХ-договорам с высококвалифицированными специалистами (ВКС);

- дивидендам.

В полях 120-121 — количество физлиц, включая ВКС, которым выплачивался доход как в виде зарплаты, так и как вознаграждение по гражданско-правовым договорам. А в поле 130 — налоговые вычеты по всем сотрудникам в общей сумме.

Поля 140-190 предназначены исключительно для сумм НДФЛ:

- 140 — исчисленный налог, в том числе и с декабрьской зарплатой (причем не важно, когда она была выплачена, так как дата начисления — последний день месяца).

- 141 — исчисленный только с дивидендов;

- 142 — исчисленный с сумм, выплаченных ВКС;

- 160 — удержанный налог. Если зарплата за декабрь выплачивалась в январе, то НДФЛ с декабрьской зарплаты не включается в эту сумму;

- 170 — налог, который работодатель или заказчик в отношении физлиц не смог удержать;

Например, работодатель выдал подарки всем работникам, суммой более 4 тысячи рублей, в том числе и декретницам. Но они не получают никакого дохода от работодателя, поэтому удержать НДФЛ не получилось.

- 180 — НДФЛ, который был излишне удержан у сотрудников, но не возвращен. К примеру, сотрудник принес заявление на оформление имущественного вычета с начала года, что и послужило основанием для перерасчета НДФЛ, который ранее был перечислен;

- 190 — возвращенный по заявлениям налог.

Сервис «Онлайн-Спринтер»

Годовая скидка 50% при переходе от конкурентов

Заполняем Приложение № 1 к 6-НДФЛ

По факту приложение — это справка о доходах физлиц — работников и исполнителей по ГПД. На каждого человека, который получил от компании доход, надо заполнить отдельную справку.

В первую очередь нужно заполнить информацию о самой справке и о получателе дохода (раздел 1 справки):

- номер справки и номер корректировки при наличии. Для первого расчета проставляем «00». Если справка аннулируется, то «99»;

- ФИО, ИНН и дату рождения физ. лица;

- налоговый статус. Например, код «1» — для налоговых резидентов, а код «2» — для нерезидентов;

- код страны гражданства, для России — «643»;

- код удостоверяющего личность документа и его реквизиты. Например, паспорт гражданина РФ, то ставим код «21», а если иностранный паспорт — «10». А далее — серию и номер.

Далее следует заполнить приложение к справке. Причем, если у одного и того же физлица за год применялись разные ставки НДФЛ, то на каждую из них заполняется отдельное приложение. Например, если доход у сотрудника превысил 5 млн руб. за год.

Проставляем ставку налога, КБК и по месяцам проставляем код полученного дохода (для зарплаты — «2000», для отпускных — «2012», для подарков — «2720», для премии — «2002») и его сумму, а также код вычета для НДФЛ (например, «501» — вычет со стоимости подарка, «508» — с суммы единовременной помощи при рождении ребенка) и сумму.

Стандартные и социальные вычеты (на ребенка, лечение или при покупке жилья) в этом разделе не проставляются, так как их надо указать в разделе 3 Приложения.

В разделе 3 справки указываем стандартные, социальные и имущественные вычеты в общей сумме за весь год («126» — вычет на первого ребенка, «311» — вычет при покупке жилья или «320» — вычет на обучение).

Если работодателю пришло уведомление напрямую из ФНС о налоговом вычете на работника, то его вид, номер, дату выдачи и код инспекции указывают ниже.

Код вида уведомления может быть следующим:

«1» — имущественный;

«2» — социальный;

«3» — уменьшение НДФЛ на фиксированные авансовые платежи.

Далее заполняем раздел 2 справки. В нем указываем:

- ставку НДФЛ и соответствующий КБК;

- сумму выплат за год (совокупную) без уменьшения на вычеты и НДФЛ;

- налоговую базу, то есть доход, уменьшенный на вычеты;

- исчисленный, удержанный и перечисленный, в том числе излишне, НДФЛ.

В случае необходимости заполняется информация о фиксированных авансовых платежах иностранца.

И последний — раздел 4. Он заполняется в том случае, если работодатель или заказчик по ГПД не смог удержать НДФЛ. Сначала указывается полная сумма дохода, а потом — сам налог.

Как проверить контрольные соотношения при заполнении 6-НДФЛ

Сначала проверьте основные правила заполнения самого расчета:

- сумма налоговых вычетов (поле 130) не должна быть больше суммы дохода (поле 110);

- поле 150 заполняется только в том случае, если от налоговой пришло специальное уведомление о возможности уменьшить НДФЛ на фиксированные авансовые платежи иностранца;

- поле 140 = (поле 110 — поле 130) / 100 * поле 100. Если это равенство неверно, то следует проверить налоговую базу, вычеты и сумму НДФЛ — где-то там «затесалась» ошибка.

- поле 120 (количество физлиц, которые получали доход от компании) должно быть равно количеству составленных справок по одной и той же ставке НДФЛ;

- общая сумма выплаченных доходов в разделе 2 (поле 110) равна сумме доходов по всем физлицам в справках. Аналогично проверяются суммы вычетов и НДФЛ.

Сверка с РСВ

Некоторые суммы из 6-НДФЛ можно сравнить с суммами из расчета по страховым взносам.

Например, количество работников в 6-НДФЛ и в третьем разделе РСВ должно совпадать. Кроме этого, должны совпадать суммы выплат физлиц сумма в полях 112 и 113 раздела 2 6-НДФЛ и указанные в РСВ в поле 050 Приложения 1. В противном случае налоговики могут посчитать, что в одном из отчетов занижена налоговая база.

Также можно сверить доходы работников с МРОТ и среднеотраслевой зарплатой по региону. Иначе ФНС пришлет уведомление о несоответствии.

Хотя, если компания ничего не нарушала, например, зарплата ниже среднеотраслевой, так как компания совсем новая, а зарплата меньше МРОТ, так как сотрудник работает на 0,5 ставки, то проблем не будет. Но налоговики все равно обратят на это внимание и потребуют ответа.

Кроме того, строит сверить суммы уплаченного НДФЛ по регистрам учета, чтобы не было никаких просрочек по уплате налога или ошибке в сумме.

Как правильно показать декабрьскую зарплату в 6-НДФЛ

Есть два варианта выплаты зарплаты за декабрь — в декабре и в январе. ОТ этого зависит, как она и НДФЛ будут отражены в расчете.

1. Если зарплату за декабрь выплатили в декабре.

Необходимо отразить ее как обычно в разделах 1 и 2, а также указать в справке о доходе. В поле 021 (срок перечисления налога) указывается первый рабочий день, следующий за днем выплаты.

Например, если зарплату за декабрь 2021 года выплатили 30 декабря 2021 года, то в поле 21 указываем 10 января 2022 года.

2. Если зарплату выплатили уже в январе.

Тогда зарплату показываем в полях: 110, 112, 140 раздела 2.

В разделе 1 и в поле 160 раздела 2 зарплату не указываем.

В справке о доходах отражаем зарплату, если дата фактической выплаты ранее составления отчета 6-НДФЛ за год (письмо от 06.10.2021 № БС-4-11/14126@).

При этому сумма НДФЛ, удержанная в январе, отражается в расчете 6-НДФЛ за 1 квартал 2022 года.

Заполняются поля:

- 020 (НДФЛ удержанный);

- 021 (срок перечисления);

- 022 (сумма налога).

В поле 160 нужно указать сумму удержанного налога (см. письмо ФНС от 11.02.2022 № БС-3-11/1230@).

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы на 2023 год порядок утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. приказа от 29.09.2022 № ЕД-7-11/881@, то есть тем же, что и сам бланк. Этот порядок мы и рассмотрим ниже в статье.

Таким образом, с отчетности за 1 квартал 2023 г. форма расчета скорректирована ввиду вступления в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. В ней учтены все изменения по НДФЛ, которые действуют с 1 января 2023 года.

С заполнением этой формы разобрались эксперты КонсультантПлюс. Получите бесплатный пробный доступ и сможете посмотреть построчные комментарии в Готовом решении. А по этой ссылке вы увидите образец заполнения 6-НДФЛ за 2 квартал (полугодие) 2023 года. Также в системе можно ознакомиться с образцом 6-НДФЛ за 2023 год.

О заполнении справок о доходах, которые сдаются в составе годового 6-НДФЛ, читайте в этой статье.

Порядок заполнения 6-НДФЛ за 2 квартал 2023 года

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения обновленного 6-НДФЛ — наличие нестандартного периода по НДФЛ. Речь идет о ситуации, когда НДФЛ, удержанный с 23 числа прошлого месяца по 22 число текущего месяца, должен быть перечислен до 28-го числа текущего месяца. Кроме того, с 2023 года в целях исчисления НДФЛ заработная плата считается фактически полученной не на последний день месяца, а на дату фактической выплаты. Эта ситуация находит отражение в разделе 1 6-НДФЛ.

Например, зарплата за апрель выплачена 25 апреля и 10 мая 2023 года. Эти суммы должны попасть соответственно в раздел 2 расчета 6-НДФЛ:

- по стр. 110 и 112 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

В раздел 1 попадет сумма НДФЛ, удержанного 25 апреля и 10 мая, в строку 022, так как срок перечисления этого НДФЛ — 28 мая 2023 года.

Важно! Особые разъяснения налоговики давали по выплате декабрьской зарплаты. Если работодатель решил выплатить ее досрочно, то порядок ее отражения в 6-НДФЛ был прежним — она попадала в итоговый расчет за 2022 г. Если же декабрьскую зарплату выплатили в январе, то она автоматически стала доходом 2023 года! Поэтому в разделе 2 ее потребуется указывать в расчете за все кварталы 2023 года. Подробности ищите здесь.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ-2023

ВАЖНО! С 2023 года с авансов по зарплате удерживается НДФЛ так же, как и с полного расчета по зарплате, поэтому правила отражения авансов в 6-НДФЛ в 2023 году кардинально изменились по сравнению с прошлыми периодами.

С 2023 года с авансов по зарплате нужно удерживать НДФЛ. Связано это с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ и перечислять его в бюджет до 28 числа ежемесячно в составе единого налогового платежа. Данный момент соответственно изменит подход к заполнению 6-НДФЛ.

Подробнее см. здесь.

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Образец заполнения первого раздела 6-НДФЛ за 2 квартал 2023 года

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-024, отражающие суммы налога к перечислению по срокам в каждом квартале;

- данные приводятся по НДФЛ, который был удержан в последние 3 месяца отчетного периода, а именно с 23 числа последнего месяца предыдущего квартала по 22 число последнего месяца отчетного квартала.

Строка 021 — первый срок перечисления. Для 2 квартала: с 23 марта по 22 апреля. Для всех остальных кварталов: с 23 числа месяца перед отчетным кварталом по 22 число месяца первого в отчетном квартале.

Строка 022 — второй срок перечисления. Для 2 квартала: с 23 апреля по 22 мая. Для остальных кварталов — аналогично: с 23 числа первого месяца отчетного квартала по 22 число второго месяца отчетного квартала.

Строка 023 — третий срок перечисления. Для 2 квартала: с 23 мая по 22 июня. Для остальных кварталов — аналогично: с 23 числа второго месяца отчетного квартала по 22 число третьего месяца отчетного квартала.

Строка 024 — четвертый срок перечисления. Заполняется только в годовом расчете 6-НДФЛ и отражает сумму НДФЛ, удержанную с 23 по 31 декабря.

Пример

Пусть во 2 квартале 2023 года зарплата выплачивается согласно установленным в локальных актах срокам: 25 числа — аванс за месяц, 10 числа — полный расчет. Выплаты суммарно на всех сотрудников оставляют 350 000 руб. ежемесячно. То есть по 152 250 руб. выплачивается в каждую выплату (за минусом 22 750 НДФЛ).

Порядок выплат во 2 квартале 2023 года был таков:

Зарплата за март: 24 марта — аванс 152 250 руб., 10 апреля — полный расчет 152 250 руб.

Зарплата за апрель: 25 апреля — аванс 152 250 руб., 10 мая — полный расчет 152 250 руб.

Зарплата за май: 25 мая — аванс 152 250 руб., 9 июня — полный расчет 152 250 руб. (перенос, так как 10 июня — суббота).

Зарплата за июнь: 23 июня — аванс 152 250 руб. (перенос, так как 25 июня — воскресенье), 10 июля — полный расчет 152 250 руб. Эти выплаты в раздел 1 расчета 6-НДФЛ за 2 квартал 2023 года не попадут. А вот аванс, выплаченный 23 июня, будет отражен в разделе 2 расчета 6-НДФЛ за полугодие 2023 года, а полный расчет, выплаченный 10 июля, попадет во 2 раздел 6-НДФЛ за 9 месяцев.

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход. Если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не находит отражения.

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

Осталось чуть больше месяца для подготовки расчета 6-НДФЛ за 2021 год. Форма расчета 6-НДФЛ утверждена приказом ФНС России от 15 октября 2020 № ЕД-7-11/753. Но при сдаче отчета за 2021 год форму применяйте обновленную.

Расчет 6-НДФЛ за 2021 год в налоговую нужно представить не позже 1 марта 2022 года.

Как заполнить расчет 6-НДФЛ за 2021 год?

Отчет 6-НДФЛ состоит из:

-

Титульного листа;

-

Раздела 1 «Данные об обязательствах налогового агента»;

-

Раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

-

Приложения № 1 к Расчету «Справка о доходах и суммах налога физического лица».

В расчет 6-НДФЛ включайте суммы доходов, которые начислены и фактически выплачены физическим лицам, т.е. получены ими на дату представления расчета. Доходы, которые фактически не выплачены физическим лицам (не получены физлицами) на дату представления расчета, в расчете отражать не нужно.

Если же неполученные доходы все-таки вошли в отчете 6-НДФЛ, то нужно внести необходимые изменения и представить уточненный расчет.

Для удобства представим построчное заполнение в таблице.

| Поле | Как заполнить |

| Титульный лист | |

| ИНН и КПП | для организаций – ИНН и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе. для налоговых агентов — физических лиц укажите ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ. Если расчет заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН укажите КПП по месту учета организации по месту нахождения ее обособленного подразделения. Если же расчет заполняется организацией либо обособленным подразделением организации, в данном поле после ИНН укажите КПП по месту учета ответственного лица. |

| Номер корректировки | при заполнении первичного расчета и уточненных расчетов за соответствующий отчетный период должна обеспечиваться сквозная нумерация. Это значит, для первичного расчета – значение «0—», для уточненных расчетов номер указывается последовательно: «1—», «2—», «3—» и так далее. |

| Отчетный период (код) | 21 – 1 квартал 31 – полугодие 33 – девять месяцев 34 – год 51 – 1 квартал при реорганизации (ликвидации) организации 52 – полугодие при реорганизации (ликвидации) организации 53 – девять месяцев при реорганизации (ликвидации) организации 90 – год при реорганизации (ликвидации) организации |

| Календарный год | 2021 |

| Представляется в налоговый орган (код) | код налогового органа, в который представляется расчет. Например, 5032, где 50 — код региона, 32 — код налогового органа. |

| По месту нахождения (учета) (код) | 120 – по месту жительства индивидуального предпринимателя 121 – по месту жительства адвоката, учредившего адвокатский кабинет 122 – по месту жительства нотариуса, занимающегося частной практикой 124 – по месту жительства члена (главы) крестьянского (фермерского) хозяйства 214 – по месту нахождения российской организации 215 – по месту нахождения правопреемника российской организации 220 – по месту нахождения обособленного подразделения российской организации 223 – по месту нахождения (учета) российской организации при представлении расчета по закрытому обособленному подразделению 320 – по месту осуществления деятельности ИП 335 – по месту нахождения обособленного подразделения иностранной организации в РФ |

| (налоговый агент) | сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительному документу. |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) | 1 – преобразование 2 – слияние 3 – разделение 5 – присоединение 6 – разделение с одновременным присоединением 0 – ликвидация 9 – лишение полномочий (закрытие) обособленного подразделения |

| ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения | ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации. При закрытии обособленного подразделения организация представляет расчет по закрытому обособленному подразделению в налоговый орган по месту своего учета. В расчете укажите ИНН и КПП организации, а в поле «Код по ОКТМО» укажите ОКТМО закрытого обособленного подразделения. При этом в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» — код «9», а в поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» — ИНН и КПП закрытого обособленного подразделения. |

| Код по ОКТМО | Укажите код соответствующего муниципального образования. Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). Этому коду отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не заполняются. |

| Номер контактного телефона | телефонный код города и номер контактного телефона налогового агента, по которому в случае необходимости может быть получена справочная информация |

| Расчет составлен на __ страницах с приложением подтверждающих документов или их копий на __ листах | количество страниц расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает расчет |

| Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю | 1 — если расчет представляет налоговый агент; 2 — если расчет представляет представитель налогового агента. ФИО руководителя организации либо уполномоченного лица, представившего расчет. В поле «наименование организации — представителя налогового агента» указывается наименование юридического лица — представителя налогового агента. Далее подпись, число, месяц, год подписания расчета. |

| Наименование и реквизиты документа, подтверждающего полномочия представителя | Это поле заполняется в случае представления расчета представителем налогового агента |

|

Раздел 1 «Данные об обязательствах налогового агента» |

|

| 010 | КБК по налогу |

| 020 | обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода |

| 021 | дата, не позднее которой должна быть перечислена удержанная сумма налога |

| 022 | обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату. При этом сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022 |

| 030 | общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ за последние три месяца отчетного периода. |

| 031 | дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со статьей 231 НК РФ |

| 032 | сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ в указанную в поле 031 дату. При этом сумма налога, возвращенная за последние три месяца отчетного периода, указанная в поле 030, должна соответствовать сумме значений всех заполненных полей 032. |

|

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» |

|

| 100 | соответствующая ставка налога, с применением которой исчислены суммы налога |

| 105 | КБК по налогу |

| 110 | обобщенная по всем физлицам сумма начисленного дохода нарастающим итогом с начала налогового периода |

| 111 | обобщенная по всем физлицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода |

| 112 | обобщенная по всем физлицам сумма начисленного дохода по трудовым договорам (контрактам) |

| 113 | обобщенная по всем физлицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) |

| 115 | обобщенная по всем высококвалифицированным специалистам сумма начисленного дохода из строк 112 и 113 по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода |

| 120 | общее количество физлиц, которым в отчетном периоде начислен облагаемый налогом доход.

|

| 121 | общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) |

| 130 | обобщенная по всем физлицам сумма вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода |

| 140 | обобщенная по всем физлицам сумма исчисленного налога нарастающим итогом с начала налогового периода |

| 141 | обобщенная по всем физлицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода |

| 142 | обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода |

| 150 | обобщенная по всем физлицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода |

| 155 | сумма налога на прибыль, подлежащая зачету в соответствии с пунктом 3.1 статьи 214 Налогового кодекса |

| 160 | общая сумма удержанного налога нарастающим итогом с начала налогового периода |

| 170 | общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода |

| 180 | общая сумма налога, излишне удержанная налоговым агентом, нарастающим итогом с начала налогового периода |

| 190 | общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода |