Приведем образец заполнения справки 2-НДФЛ за 2022 год для ИФНС в нашем материале и расскажем на примере о том, как заполнить форму 2-НДФЛ правильно. И конечно, расскажем о последних изменениях, которые произойдут с данным отчетом с 2023 года.

Как заполнять 2-НДФЛ за 2022 год?

Начиная с отчетности за 2022 год справки 2-НДФЛ сдаются в ИФНС не в качестве самостоятельного документа, а в составе годового расчета 6-НДФЛ. Так теперь подают и сведения о доходах, и сообщения о невозможности удержать НДФЛ.

Образец заполнения 2-НДФЛ представляет собой документ, заполненный в соответствии с указаниями по заполнению, утвержденными приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Отметим, что данный приказ редактировался в соответствии с Приказом от 28.09.2021 № ЕД-7-11/845@, а в 2023 г., начиная с отчетности за 1 квартал 2023 г., нас ждет еще одна его обновленная редакция в соответствии с Приказом от 29.09.2022 № ЕД-7-11/881@. При этом для ИФНС предусмотрен свой бланк — приложение к 6-НДФЛ, а для выдачи работнику свой.

Справка 2-НДФЛ — образец для ИФНС см. ниже — заполняется отдельно для каждого лица, получающего доход от налогового агента. При этом образец справки 2-НДФЛ содержит одновременно сведения по всем налоговым ставкам, если в данном отчетном периоде налогоплательщик получал доход, облагаемый по различным ставкам. Разделы должны заполняться последовательно по каждой ставке.

Также читайте материал «Где можно взять (получить) справку 2-НДФЛ».

С 1 января 2023 года меняются сроки представления справки 2-НДФЛ в составе расчета 6-НДФЛ. Если раньше мы сдавали НДФЛ-отчетность до 1 марта, то за 2022 год придется отчитаться немного раньше — 27 февраля. Связано это с изменениями сроков сдачи всей налоговой отчетности в целом, теперь они привязаны к 25 числу соответствующего месяца. Для годового отчета 6-НДФЛ срок утвержден как 25 февраля, однако в 2023 году это суббота, поэтому отчитаться можно в ближайший, следующий за этой датой рабочий день — понедельник 27 февраля 2023 г.

Порядок заполнения и образец 2-НДФЛ — 2022 в 2023 году

Образец справки 2-НДФЛ можно скачать, чтобы наглядно рассмотреть порядок ее заполнения. Налоговые агенты обязаны заполнять все разделы справки, сведения по которым у них имеются. Пример справки 2-НДФЛ для ИФНС содержит следующие разделы, заполнять которые лучше не по порядку, а в приведенной нами последовательности:

- общая часть — номер справки и номер корректировки;

- разд. 1 — сведения о работнике;

- Приложение к справке — помесячная расшифровка доходов и вычетов (здесь не приводятся стандартные, имущественные и социальные вычеты);

- разд. 3 — стандартные, социальные, имущественные вычеты;

- разд. 2 — сводные данные по налоговой базе и НДФЛ исчиленному, удержанному и уплаченному в бюджет;

- разд. 4 — сведения о доходах, удержать с которых налог не удалось, и сумме неудержанного НДФЛ.

Построчный алгоритм заполнения всех разделов новой справки о доходах рассмотрен в «КонсультантПлюс». Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Итак, в каком НПА искать бланк 2-НДФЛ мы вам сообщили, о структуре справки рассказали. Но, как говорится, лучше один раз увидеть. Поэтому, приводим образец заполнения справки 2-НДФЛ за 2022 год для представления в налоговую в составе расчета 6-НДФЛ. Скачать его полностью можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

Итоги

В настоящее время справка 2-НДФЛ представляется в ФНС налоговыми агентами в составе годового расчета 6-НДФЛ. Отчитаться за 2022 год нужно не позднее 27 февраля марта 2023 года. Сроки сдачи всей отчетности меняются с 1 января 2023 года. Заполнить справку поможет приведенный нами образец.

Добавить в «Нужное»

С 2021 года справка 2-НДФЛ больше не выдается. На смену ей пришла справка о доходах и суммах налога физического лица, утвержденная Приказом ФНС. Но по старой памяти ее все равно называют 2-НДФЛ. Мы в статье будем делать так же: если указано 2-НДФЛ, значит, имеется в виду действующая форма справки о доходах и суммах налога физического лица.

Справка 2-НДФЛ: бывшая и актуальная

Как разъясняла ФНС на своем сайте, справка о доходах и суммах налога физического лица – это документ для отражения в нем сведений об источнике дохода (чаще всего – работодателе, в справке он называется налоговый агент), заработной плате и удержанном НДФЛ за налоговый период, т. е. за календарный год (ст. 216 НК РФ). В ней отражаются все доходы, полученные гражданином в денежной или натуральной формах, а также доходы в виде материальной выгоды. Если лицо получило доходы, которые не облагаются НДФЛ, в справку они не попадают. К примеру, взносы по договорам ДМС, уплаченные работодателем за своих работников, не подлежат обложению НДФЛ (п. 3 ст. 213 НК РФ, п. 2 Письма Минфина от 04.06.2020 N 03-04-06/47977). Как следствие, в 2-НДФЛ они не отображаются.

Форма 2-НДФЛ – 2023

Действующая справка о доходах и суммах налога физлица, которая выдается вместо 2-НДФЛ, утверждена в 2020 году тем же Приказом ФНС, что и расчет 6-НДФЛ (утв. Приказом ФНС от 15.10.2020 N ЕД-7-11/753@). С тех пор в указанный Приказ дважды вносились изменения. На сегодняшний день актуальной является редакция от 29.09.2022.

6-НДФЛ – это форма, по которой работодатели отчитываются о доходах своих работников перед налоговиками. Речь о ней зашла из-за того, что в 6-НДФЛ есть свое Приложение, которое тоже называется «Справка о доходах и суммах налога физического лица». И это не аналог 2-НДФЛ. Путать их не надо.

Справки о доходах в составе 6-НДФЛ работодатели сдают в ИФНС один раз в год: по окончании календарного года, не позднее 25 февраля следующего года (п. 2 ст. 230 НК РФ). Так налоговики узнают, сколько получает каждый официально трудоустроенный в РФ и сколько налога с этих выплат должно быть уплачено. Соответственно, организации и ИП с работниками по итогам 2023 года должны будут заполнить и сдать справки о доходах работников не позднее 26.02.2024. Поскольку 25 февраля 2024 года – это воскресенье.

2-НДФЛ сотруднику, или где взять справку 2-НДФЛ

Работодатель обязан по заявлению работника выдать ему справку 2-НДФЛ (п. 3 ст. 230 НК РФ). Заявление можно составить в произвольной форме (пример заявления приведен ниже). А некоторые организации и ИП предоставляют такие справки и вовсе по устной просьбе сотрудников.

Образец заявления на получение 2-НДФЛ за 2022 год

Такое заявление работник вправе подать в любой момент – в начале года, середине или конце. И даже если он уже не работник, бывший работодатель также обязан выдать ему 2-НДФЛ за тот период, когда данный гражданин трудился у этого работодателя.

|

Генеральному директору Заявление В соответствии с п. 3 ст. 230 НК РФ прошу выдать мне справку о доходах и суммах налога физического лица за 2022 год. 15.06.2023 Сойкин |

|---|

2-НДФЛ: сроки выдачи

По ТК РФ справку о заработной плате работодатель должен выдать в течение 3 рабочих дней со дня подачи заявления работником, в том числе бывшим (ст. 62 ТК РФ).

Иногда работодатели отказывают в предоставлении 2-НДФЛ бывшим сотрудникам, объясняя это тем, что не обязаны выдавать 2-НДФЛ, поскольку гражданин работником уже не является. И значит, ТК РФ к их нынешним правоотношениям не должен применяться. Однако суды не согласны с таким подходом и обязывают бывших работодателей предоставить сведения о зарплате несмотря на расторгнутый трудовой договор (см. напр., Определение 9 кассационного суда общей юрисдикции от 20.08.2020 N 88-5249/2020).

2-НДФЛ при увольнении

Если такую справку просит предоставить сотрудник, с которым расторгается трудовой договор, то ее нужно выдать в день увольнения вместе с трудовой книжкой / формой СТД-Р и иными документами, см. отдельную консультацию (ст. 84.1 ТК РФ).

За какой период выдается справка 2-НДФЛ: за год, за 2 года, за весь период работы?

Как было отмечено выше, в ИФНС работодатели сдают справки о доходах работников ежегодно и отражают в них сведения за истекший год. 2-НДФЛ для работников так же оформляются по итогам календарного года. То есть в 2023 году работник может получить справку за 2022 год, 2021 год и т.д.

Если же работнику понадобится справка о доходах за 2023 год, то бухгалтер может предоставить и ее. Просто в ней будут указаны сведения с начала 2023 года по истекший месяц.

Как заказать 2-НДФЛ онлайн

Справки о доходах 2-х, 3-хлетей давности и более тоже можно запросить у работодателя, в том числе и у бывшего. Но это не всегда удобно. Поэтому есть другой вариант – получить 2-НДФЛ онлайн. Это можно сделать в Личном кабинете физлица на сайте ФНС (отсюда можно скачать справки за последние 5 лет) или на портале Госуслуг (за последние 3 года).

Как скачать справку 2-НДФЛ в Личном кабинете на сайте ФНС

После того, как работодатель подал справки о доходах своих работников в начале года (по итогам предыдущего года), налоговая обрабатывает эти сведения и через некоторое время в Личном кабинете физлица на сайте ФНС появляется справка – аналог 2-НДФЛ. Если у человека несколько мест работы, то должно появиться несколько справок – по одной от каждого работодателя.

Как ознакомиться со справкой?

- Заходите в Личный кабинет.

- Выбираете вкладку «Доходы и вычеты» или прокручиваете главную страницу немного вниз, видите раздел «Доходы» и нажимаете кнопку «Перейти в раздел».

- На странице появятся ваши справки о доходах за период с 2018 по 2022 год (если конечно в эти годы вы работали и получали доходы, облагаемые НДФЛ).

- Выбираете нужный год, после чего загрузится информация о работодателе и основные сведения из вашей справки: ставка, по которой был исчислен налог, сумма дохода за год и сумма налога. Кстати, в Личном кабинете эта справка тоже называется 2-НДФЛ.

- Ниже будет ссылка «Скачать». Нажимаете ее и к вам на компьютер (или другое устройство) загрузится сама справка в формате PDF, подписанная усиленной квалифицированной электронной подписью, а также файл XML. Он подтверждает достоверность электронной подписи.

Как вы понимаете, справка из налоговой содержит ровно те же сведения, что и справка от работодателя. Потому что формируется на основании информации, предоставленной работодателем.

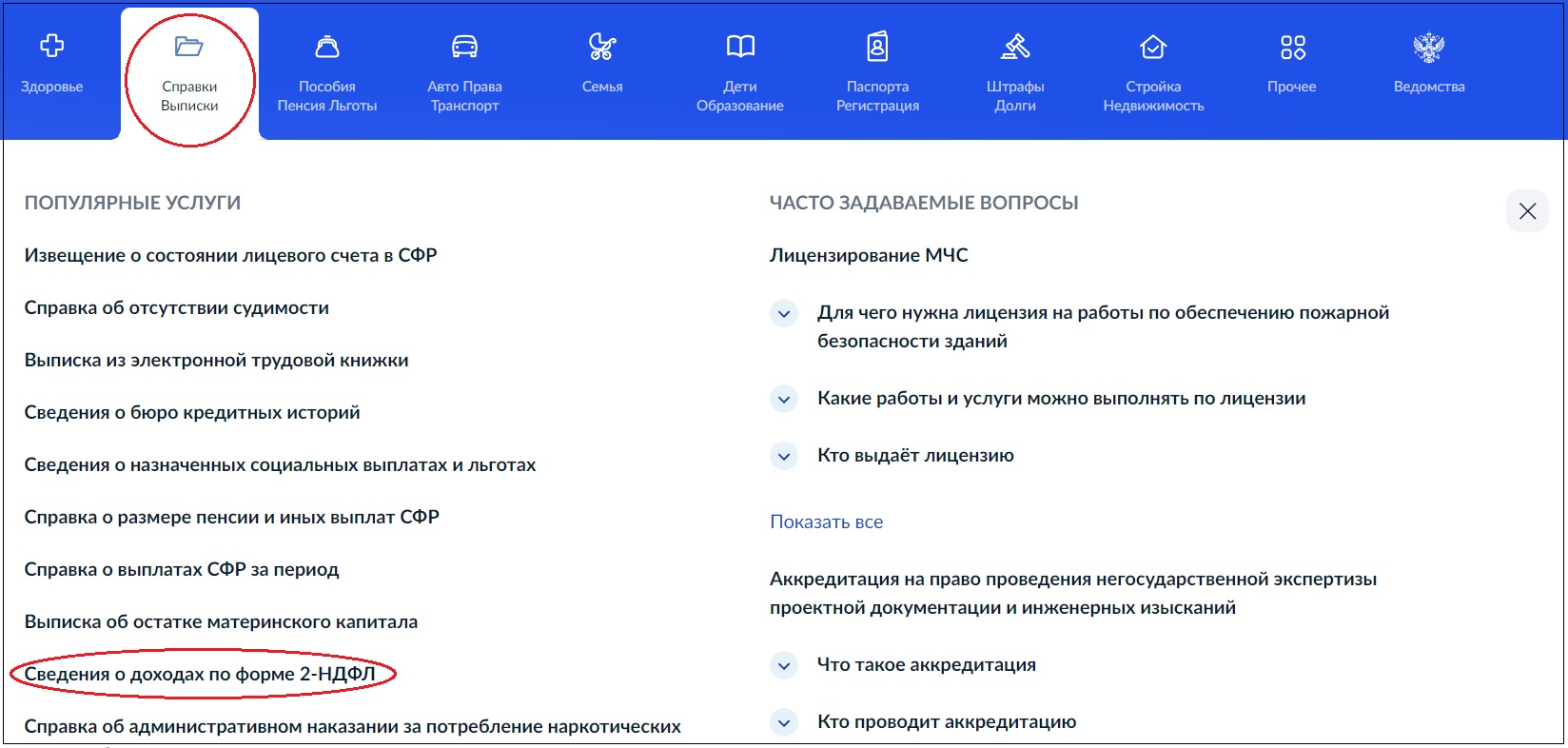

Как получить 2-НДФЛ через Госуслуги

Через портал Госуслуг так же можно запросить справки 2-НДФЛ. Действуйте так:

- Заходите на портал в свой аккаунт.

- Выбираете вкладку «Справки и выписки», далее ссылку – «Сведения о доходах по форме 2-НДФЛ».

- На следующей странице будет два раздела: «Доходы и страховые взносы» и «Справки 2-НДФЛ». Под последним нажимаете кнопку «Запросить» и ждете. Запрос уйдет в ФНС и через несколько минут вы сможете скачать справку. По готовности в Личный кабинет поступит уведомление. Справка будет в формате PDF, тоже заверенная усиленной квалифицированной электронной подписью.

Коды в справке 2-НДФЛ: что значит и какие бывают

В 2-НДФЛ довольно много разных кодов, и не всегда сходу понятно, что они обозначают.

В верхней части справки в информации о налоговом агенте сразу встречается код ОКТМО (см. отдельную консультацию) – Общероссийского классификатора территорий муниципальных образований. Этот 8-значный код обозначает муниципальное образование, в котором зарегистрирован работодатель.

Ниже в данных о физическом лице – получателе дохода приводится код документа, удостоверяющего личность. Чаще всего здесь встречается код «21», обозначающий паспорт гражданина РФ (Приложение N 5 к Порядку заполнения 6-НДФЛ). Код «10» означает паспорт иностранного гражданина, «15» – разрешение на временное проживание в РФ и др.

А вот в разделе с суммовыми показателями указываются самые интересные коды – доходов и вычетов.

Код дохода в справке 2-НДФЛ: зарплата, отпускные и т.д.

В справках доходы гражданина приводятся с разбивкой по месяцам и с определенными кодами. То есть вместо того, чтобы словами расписывать, какая именно выплата была начислена работнику – зарплата, пособие по болезни или, например, компенсация за неиспользованный отпуск, в справке указывается просто 4-значный код.

Часто встречающиеся коды это:

- 2000 – зарплата и другие вознаграждения за выполнение трудовых или иных обязанностей (денежные выплаты, довольствия), кроме выплат по гражданско-правовым договорам;

- 2002 – премии за трудовые достижения;

- 2012 – отпускные;

- 2300 – пособие по временной нетрудоспособности.

Полный перечень кодов приведен в отдельном Приказе ФНС (Приложение N 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Вычеты в 2-НДФЛ: расшифровка кодов

Вычеты – это суммы, на которые уменьшаются облагаемые налогом доходы работника. В результате чего из дохода удерживается меньшая сумма НДФЛ. Например, многие сотрудники, у которых есть дети, вправе получать детский вычет (см. отдельную консультацию).

В общем случае на первого ребенка он предоставляется в размере 1400 руб. в месяц. То есть при зарплате 30 000 руб., работник, у которого:

- нет детей, заплатит налог по ставке 13% в сумме 3900 руб. (30 000 руб. х 13%);

- есть 1 ребенок, заплатит налог – 3718 руб. ((30 000 руб. – 1400 руб.) х 13%).

Некоторые вычеты отражаются в разделе 3 справки, а стандартные (в том числе детские), социальные (на лечение и обучение) и имущественные вычеты – в разделе 4. И все они тоже кодируются. К примеру, используется код:

- 126 для обозначения вычета на первого ребенка в возрасте до 18 лет, а также учащегося очной формы обучения до 24 лет;

- 128 – на третьего и каждого последующего ребенка в возрасте до 18 лет (по размеру этот вычет больше, поэтому кодируется другим кодом);

- 320 – на свое обучение в образовательных учреждениях, а также на обучение брата/сестры в возрасте до 24 лет по очной форме (для вычетов по расходам на обучение детей установлены свои коды);

- 326 – на дорогостоящее лечение в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность и др.

Полный список кодов вычетов также приведен в отдельном Приказе ФНС (Приложение N 2 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Зная коды, вы всегда сможете правильно «прочесть» справку 2-НДФЛ и разобраться, какие именно выплаты вам были начислены.

Образец заполнения справки о доходах и суммах налога физического лица для сотрудника или новой 2-НДФЛ приведен в Готовом решении КонсультантПлюс.

2-НДФЛ — это документ, в котором показывают начисления и удержания работника за периоды до 2020 года включительно. С 2021 форму отменили. Теперь сотрудникам выдают справку о доходах и суммах налога физического лица.

В справочных документах отражают сумму доходов сотрудников, исчисленный НДФЛ, социальные и имущественные вычеты. К примеру, зарплату показывают по коду 2000, а код дохода 2301 означает компенсацию за неиспользованный отпуск (Приказ ФНС № ММВ-7-11/387@ от 10.09.2015). Налоговый агент обязан отчитываться о начислениях и удержаниях в ИФНС. Работодатели ежегодно подают сведения о доходности и суммах налога физлица — до 1 марта года, следующего за отчетным.

Предоставление этой отчетности в ИФНС является обязанностью налогового агента (ст. 226 НК РФ). К налоговым агентам относятся:

- юридические лица всех форм собственности;

- индивидуальные предприниматели с наемными работниками;

- нотариусы, адвокаты и все, кто занимается частной практикой;

- обособленные подразделения иностранных организаций в России.

Зачем 2-НДФЛ работнику

Форму 2-НДФЛ упразднили. С 2021 года сотрудникам выдают справку о доходах и суммах налога физлица. И хотя многие по привычке запрашивают 2-НДФЛ, в 2023 году бухгалтер сформирует справку о доходах.

Налоговые агенты обязаны предоставлять справочную информацию как в ИФНС, так и по запросу работников (ст. 226, 230 НК РФ). Справочные документы требуют в банках и госучреждениях для подтверждения уровня доходов. В частности, справка нужна в следующих случаях:

- для кредита или ипотеки;

- для получения визы;

- для налоговых вычетов;

- для пособия по безработице;

- для трудоустройства на новое место работы.

Справку оформляют у работодателя или через специальный сервис ФНС — в личном кабинете налогоплательщика. Нетрудоустроенные граждане и те, кто получают государственные пособия, не смогут оформить справку о доходности и налогах физлица. В первом случае это связано с тем, что физлицо не платит налоги, поскольку не получает зарплату у работодателя. А во втором случае — с тем, что социальные выплаты от ПФР и ФСС не облагаются налогом.

Как выглядит справка в 2023 году

До 2020 года включительно работодатели выдавали сотрудникам 2-НДФЛ по форме из Приказа ФНС № ММВ-7-11/566@ от 02.10.2018. Но если вам понадобится справочная информация о доходности за 2018-2020 гг., бухгалтер подготовит документы по форме 2-НДФЛ. Вот как выглядит справка 2-НДФЛ за прошлые периоды:

Как вы понимаете, справка из налоговой содержит ровно те же сведения, что и справка от работодателя. Потому что формируется на основании информации, предоставленной работодателем.

Как получить 2-НДФЛ через Госуслуги

Через портал Госуслуг так же можно запросить справки 2-НДФЛ. Действуйте так:

- Заходите на портал в свой аккаунт.

- Выбираете вкладку «Справки и выписки», далее ссылку – «Сведения о доходах по форме 2-НДФЛ».

- На следующей странице будет два раздела: «Доходы и страховые взносы» и «Справки 2-НДФЛ». Под последним нажимаете кнопку «Запросить» и ждете. Запрос уйдет в ФНС и через несколько минут вы сможете скачать справку. По готовности в Личный кабинет поступит уведомление. Справка будет в формате PDF, тоже заверенная усиленной квалифицированной электронной подписью.

Коды в справке 2-НДФЛ: что значит и какие бывают

В 2-НДФЛ довольно много разных кодов, и не всегда сходу понятно, что они обозначают.

В верхней части справки в информации о налоговом агенте сразу встречается код ОКТМО (см. отдельную консультацию) – Общероссийского классификатора территорий муниципальных образований. Этот 8-значный код обозначает муниципальное образование, в котором зарегистрирован работодатель.

Ниже в данных о физическом лице – получателе дохода приводится код документа, удостоверяющего личность. Чаще всего здесь встречается код «21», обозначающий паспорт гражданина РФ (Приложение N 5 к Порядку заполнения 6-НДФЛ). Код «10» означает паспорт иностранного гражданина, «15» – разрешение на временное проживание в РФ и др.

А вот в разделе с суммовыми показателями указываются самые интересные коды – доходов и вычетов.

Код дохода в справке 2-НДФЛ: зарплата, отпускные и т.д.

В справках доходы гражданина приводятся с разбивкой по месяцам и с определенными кодами. То есть вместо того, чтобы словами расписывать, какая именно выплата была начислена работнику – зарплата, пособие по болезни или, например, компенсация за неиспользованный отпуск, в справке указывается просто 4-значный код.

Часто встречающиеся коды это:

- 2000 – зарплата и другие вознаграждения за выполнение трудовых или иных обязанностей (денежные выплаты, довольствия), кроме выплат по гражданско-правовым договорам;

- 2002 – премии за трудовые достижения;

- 2012 – отпускные;

- 2300 – пособие по временной нетрудоспособности.

Полный перечень кодов приведен в отдельном Приказе ФНС (Приложение N 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Вычеты в 2-НДФЛ: расшифровка кодов

Вычеты – это суммы, на которые уменьшаются облагаемые налогом доходы работника. В результате чего из дохода удерживается меньшая сумма НДФЛ. Например, многие сотрудники, у которых есть дети, вправе получать детский вычет (см. отдельную консультацию).

В общем случае на первого ребенка он предоставляется в размере 1400 руб. в месяц. То есть при зарплате 30 000 руб., работник, у которого:

- нет детей, заплатит налог по ставке 13% в сумме 3900 руб. (30 000 руб. х 13%);

- есть 1 ребенок, заплатит налог – 3718 руб. ((30 000 руб. – 1400 руб.) х 13%).

Некоторые вычеты отражаются в разделе 3 справки, а стандартные (в том числе детские), социальные (на лечение и обучение) и имущественные вычеты – в разделе 4. И все они тоже кодируются. К примеру, используется код:

- 126 для обозначения вычета на первого ребенка в возрасте до 18 лет, а также учащегося очной формы обучения до 24 лет;

- 128 – на третьего и каждого последующего ребенка в возрасте до 18 лет (по размеру этот вычет больше, поэтому кодируется другим кодом);

- 320 – на свое обучение в образовательных учреждениях, а также на обучение брата/сестры в возрасте до 24 лет по очной форме (для вычетов по расходам на обучение детей установлены свои коды);

- 326 – на дорогостоящее лечение в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность и др.

Полный список кодов вычетов также приведен в отдельном Приказе ФНС (Приложение N 2 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Зная коды, вы всегда сможете правильно «прочесть» справку 2-НДФЛ и разобраться, какие именно выплаты вам были начислены.

Образец заполнения справки о доходах и суммах налога физического лица для сотрудника или новой 2-НДФЛ приведен в Готовом решении КонсультантПлюс.

2-НДФЛ — это документ, в котором показывают начисления и удержания работника за периоды до 2020 года включительно. С 2021 форму отменили. Теперь сотрудникам выдают справку о доходах и суммах налога физического лица.

В справочных документах отражают сумму доходов сотрудников, исчисленный НДФЛ, социальные и имущественные вычеты. К примеру, зарплату показывают по коду 2000, а код дохода 2301 означает компенсацию за неиспользованный отпуск (Приказ ФНС № ММВ-7-11/387@ от 10.09.2015). Налоговый агент обязан отчитываться о начислениях и удержаниях в ИФНС. Работодатели ежегодно подают сведения о доходности и суммах налога физлица — до 1 марта года, следующего за отчетным.

Предоставление этой отчетности в ИФНС является обязанностью налогового агента (ст. 226 НК РФ). К налоговым агентам относятся:

- юридические лица всех форм собственности;

- индивидуальные предприниматели с наемными работниками;

- нотариусы, адвокаты и все, кто занимается частной практикой;

- обособленные подразделения иностранных организаций в России.

Зачем 2-НДФЛ работнику

Форму 2-НДФЛ упразднили. С 2021 года сотрудникам выдают справку о доходах и суммах налога физлица. И хотя многие по привычке запрашивают 2-НДФЛ, в 2023 году бухгалтер сформирует справку о доходах.

Налоговые агенты обязаны предоставлять справочную информацию как в ИФНС, так и по запросу работников (ст. 226, 230 НК РФ). Справочные документы требуют в банках и госучреждениях для подтверждения уровня доходов. В частности, справка нужна в следующих случаях:

- для кредита или ипотеки;

- для получения визы;

- для налоговых вычетов;

- для пособия по безработице;

- для трудоустройства на новое место работы.

Справку оформляют у работодателя или через специальный сервис ФНС — в личном кабинете налогоплательщика. Нетрудоустроенные граждане и те, кто получают государственные пособия, не смогут оформить справку о доходности и налогах физлица. В первом случае это связано с тем, что физлицо не платит налоги, поскольку не получает зарплату у работодателя. А во втором случае — с тем, что социальные выплаты от ПФР и ФСС не облагаются налогом.

Как выглядит справка в 2023 году

До 2020 года включительно работодатели выдавали сотрудникам 2-НДФЛ по форме из Приказа ФНС № ММВ-7-11/566@ от 02.10.2018. Но если вам понадобится справочная информация о доходности за 2018-2020 гг., бухгалтер подготовит документы по форме 2-НДФЛ. Вот как выглядит справка 2-НДФЛ за прошлые периоды:

А с 2021 года налоговый агент выдает справки о доходах и суммах налога физлица. Она утверждена Приказом ФНС № ЕД-7-11/753@:

![]()

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Заполнение справки о доходах и налогах

Справка о доходах и налогах физлица — это бывшая 2-НДФЛ. Заполнить ее несложно. Бланк и порядок приведены в Приказе ФНС № ЕД-7-11/753@.

Для ФНС

В приложении № 1 к годовому расчету 6-НДФЛ необходимо показать выплаты и начисленный подоходный налог по каждому физлицу, которому налоговый агент платил вознаграждение в отчетном году. Расчет вместе со всеми приложениями подают до 1 марта.

Вот как заполнить приложение о доходах и суммах налога физлица:

- Впишите номер справки. Если подаете уточняющую информацию, покажите номер корректировки сведений.

- В разделе 1 укажите информацию о физлице — получателе доходов. Понадобится его ИНН, Ф.И.О. и паспортные данные. Кроме того, необходимо указать дату рождения, статус налогоплательщика, коды гражданства и удостоверения личности.

- В разделе 2 определите общие суммы дохода и налога за отчетный период. Если доходность облагалась НДФЛ по нескольким ставкам, заполните раздел 2 по каждой ставке.

- В разделе 3 покажите стандартные, социальные, имущественные вычеты.

- В разделе 4 отметьте сумму, с которой не удержали подоходный налог (при необходимости).

Заполните приложение. В нем распишите доходы и вычеты по месяцам. Каждому виду доходности и вычета соответствует код из Приказа № ММВ-7-11/387@. К примеру, код дохода больничного листа в справке 2-НДФЛ в 2023 году — 2300, премии за производственный результат — 2022, а отпускные — 2012.

Подпишите приложение и поставьте дату заполнения. Отправьте в ФНС до 1 марта года, следующего за отчетным.

Начиная с 2021 года, код 2300 берется в расчет больничного, который работодатель платит за первые три дня болезни. Остальную часть пособия по временной нетрудоспособности выплачивает ФСС. А пособие по беременности и родам полностью оплачивает Соцстрах.

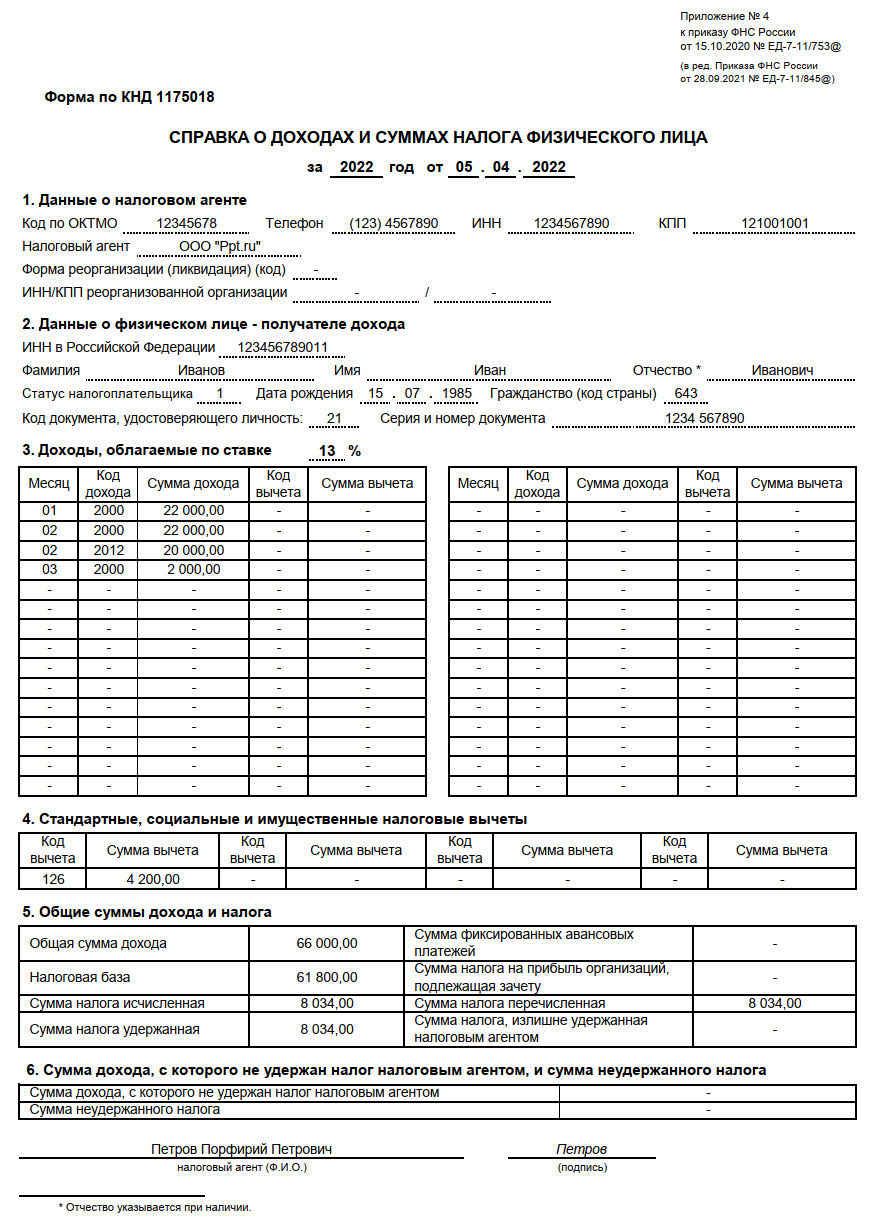

Для работника

Справку для работника заполняем по аналогии, но немного по другой форме. Бланк КНД 1175018 приведен в приложении № 4 к Приказу ФНС № ЕД-7-11/753@. Напоминаем, что с 01.01.2022 налоговые агенты заполняют обновленную форму.

Вот что надо заполнить в КНД 1175018:

- отчетный год и дату заполнения;

- сведения о налоговом агенте — наименование, ОКТМО, телефон, ИНН и КПП;

- сведения о налогоплательщике — ИНН, Ф.И.О., статус, дату рождения, гражданство и паспортные данные;

- доходы — ставку, доходность и вычеты за каждый месяц;

- налоговые вычеты — стандартные, социальные и имущественные вычеты;

- общие суммы доходности и НДФЛ — налоговая база, исчисленный, удержанный и перечисленный подоходный налог;

- неудержанные суммы — доходность и налог, которые не удержали с налогоплательщика.

Заполненную справку подписывает налоговый агент. Выдать документы по запросу работника необходимо в течение 3 рабочих дней (ст. 62 ТК РФ). Дата отсчитывается со дня подачи сотрудником заявления.

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Заполнение справки о доходах и налогах

Справка о доходах и налогах физлица — это бывшая 2-НДФЛ. Заполнить ее несложно. Бланк и порядок приведены в Приказе ФНС № ЕД-7-11/753@.

Для ФНС

В приложении № 1 к годовому расчету 6-НДФЛ необходимо показать выплаты и начисленный подоходный налог по каждому физлицу, которому налоговый агент платил вознаграждение в отчетном году. Расчет вместе со всеми приложениями подают до 1 марта.

Вот как заполнить приложение о доходах и суммах налога физлица:

- Впишите номер справки. Если подаете уточняющую информацию, покажите номер корректировки сведений.

- В разделе 1 укажите информацию о физлице — получателе доходов. Понадобится его ИНН, Ф.И.О. и паспортные данные. Кроме того, необходимо указать дату рождения, статус налогоплательщика, коды гражданства и удостоверения личности.

- В разделе 2 определите общие суммы дохода и налога за отчетный период. Если доходность облагалась НДФЛ по нескольким ставкам, заполните раздел 2 по каждой ставке.

- В разделе 3 покажите стандартные, социальные, имущественные вычеты.

- В разделе 4 отметьте сумму, с которой не удержали подоходный налог (при необходимости).

Заполните приложение. В нем распишите доходы и вычеты по месяцам. Каждому виду доходности и вычета соответствует код из Приказа № ММВ-7-11/387@. К примеру, код дохода больничного листа в справке 2-НДФЛ в 2023 году — 2300, премии за производственный результат — 2022, а отпускные — 2012.

Подпишите приложение и поставьте дату заполнения. Отправьте в ФНС до 1 марта года, следующего за отчетным.

Начиная с 2021 года, код 2300 берется в расчет больничного, который работодатель платит за первые три дня болезни. Остальную часть пособия по временной нетрудоспособности выплачивает ФСС. А пособие по беременности и родам полностью оплачивает Соцстрах.

Для работника

Справку для работника заполняем по аналогии, но немного по другой форме. Бланк КНД 1175018 приведен в приложении № 4 к Приказу ФНС № ЕД-7-11/753@. Напоминаем, что с 01.01.2022 налоговые агенты заполняют обновленную форму.

Вот что надо заполнить в КНД 1175018:

- отчетный год и дату заполнения;

- сведения о налоговом агенте — наименование, ОКТМО, телефон, ИНН и КПП;

- сведения о налогоплательщике — ИНН, Ф.И.О., статус, дату рождения, гражданство и паспортные данные;

- доходы — ставку, доходность и вычеты за каждый месяц;

- налоговые вычеты — стандартные, социальные и имущественные вычеты;

- общие суммы доходности и НДФЛ — налоговая база, исчисленный, удержанный и перечисленный подоходный налог;

- неудержанные суммы — доходность и налог, которые не удержали с налогоплательщика.

Заполненную справку подписывает налоговый агент. Выдать документы по запросу работника необходимо в течение 3 рабочих дней (ст. 62 ТК РФ). Дата отсчитывается со дня подачи сотрудником заявления.

Вам в помощь образцы, бланки для скачивания

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Дата публикации: 01.03.2016 11:31 (архив)

При приеме справок по форме 2-НДФЛ в электронном виде налоговые органы планируют проводить автоматическую проверку таких полей, как «ИНН», «Фамилия», «Имя», «Отчество», «Серия и номер документа», «ИФНС (код)», «Сумма налога, не удержанная налоговым агентом», «Дата рождения».

В связи с этим, ФНС России рекомендует налоговым агентам в целях представления достоверных сведений по форме 2-НДФЛ в налоговый орган принять меры по актуализации персональных данных физических лиц — получателей дохода.

Информация об ИНН физического лица может быть получена путем использования сервиса «Узнай свой ИНН», размещенного на информационном сайте ФНС России www.nalog.ru.

По актуализации паспортных данных физических лиц -получателей доходов предлагаем воспользоваться государственной услугой по предоставлению адресно-справочной информации, предоставляемой Федеральной миграционной службой.

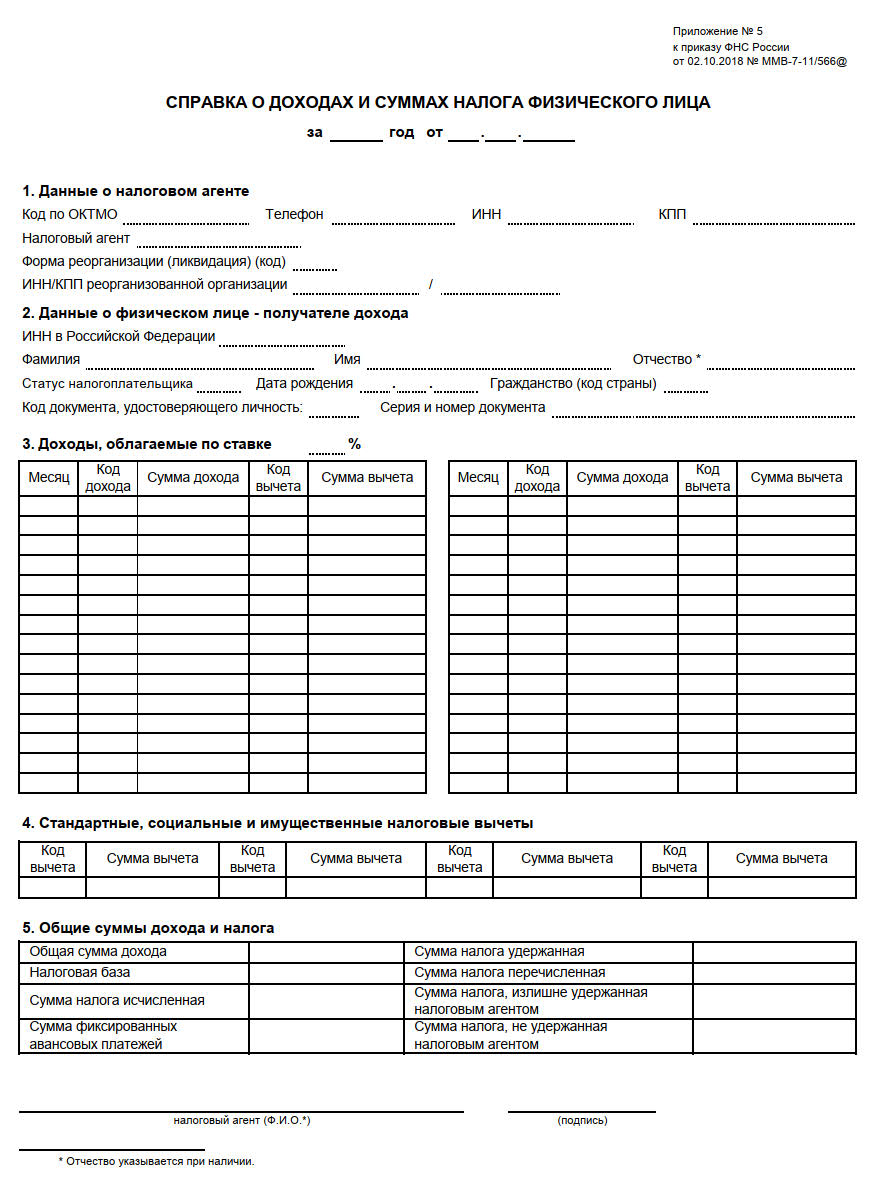

ФНС России приказом от 2 октября 2018 года № ММВ-7-11/566@ утвердила новую форму 2-НДФЛ «Справка о доходах и суммах налога физического лица».

Применять форму нужно уже с отчетности за налоговый период 2018 год.

Обратите внимание

Cправка 2-НДФЛ для сдачи в налоговую инспекцию и для сотрудников различаются. Справка для сотрудников – «сокращенный» вариант новой 2-НДФЛ. В ней на одном листе отражаются только необходимые сведения о налоговом агенте, физическом лице, доходах и вычетах (как было в прежней справке).

Рассмотрим порядок заполнения справки 2-НДФЛ для сдачи в налоговую инспекцию.

Состав справки

Форма 2-НДФЛ состоит из:

- Общей части;

- Раздела 1 «Данные о физическом лице — получателе дохода»;

- Раздела 2 «Общие суммы дохода и налога по итогам налогового периода»;

- Раздела 3 «Стандартные, социальные, и имущественные налоговые вычеты»;

- Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Общие положения

Если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, Разделы 1, 2 и 3 (при необходимости), а также Приложение заполняются для каждой из ставок.

В форме аннулирующей справки заполняется заголовок, а также показатели Раздела 1, указанные в представленной ранее справке. Разделы 2 и 3, а также Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» формы не заполняются.

Если справка не может быть заполнена на одной странице, заполняется необходимое количество страниц, располагающихся до Приложения.

На второй и последующих страницах, заполняемых при необходимости, в поле «Стр.» формы Справки указывается номер страницы Справки, заполняются поля «ИНН», «КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», а также иные необходимые поля Справки. Остальные поля заполняются прочерками.

В поле «Достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю» указывается цифра:

- 1 — если Справку представляет налоговый агент (правопреемник налогового агента);

- 2 — если Справку представляет представитель налогового агента (правопреемника налогового агента).

Общая часть

В полях «ИНН» и «КПП» указывается:

- для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе;

- для налоговых агентов — физических лиц указывается только ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

Если справка представляется правопреемником налогового агента, в данном поле указывается ИНН и КПП правопреемника.

В поле «Номер справки» указывается уникальный порядковый номер справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

Обратите внимание: при представлении корректирующей либо аннулирующей справки налоговым агентом взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной справки.

В поле «Отчетный год» указывается налоговый период, за который составляется справка.

В поле «Признак» проставляется:

- цифра 1 — если справка представляется в соответствии с пунктом 2 статьи 230 НК РФ налоговым агентом;

- цифра 2 — если справка представляется в соответствии с пунктом 5 статьи 226 и (или) пунктом 14 статьи 226.1 НК РФ налоговым агентом;

- цифра 3 — если справка представляется в соответствии с пунктом 2 статьи 230 НК РФ правопреемником налогового агента;

- цифра 4 — если справка представляется в соответствии с пунктом 5 статьи 226 и (или) пунктом 14 статьи 226.1 НК РФ правопреемником налогового агента.

В поле «Номер корректировки»:

- при составлении первичной справки проставляется «00»;

- при составлении корректирующей справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при составлении аннулирующей справки взамен ранее представленной проставляется цифра «99».

В поле «Представляется в налоговый орган (код)» указывается четырехзначный код налогового органа, в который налоговый агент представляет справку.

В поле «наименование налогового агента» при представлении справки налоговым агентом юридическим лицом либо обособленным подразделением юридического лица указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам.

В поле «Форма реорганизации (ликвидация) (код)» указывается код:

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле «ИНН/КПП реорганизованной организации» указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

В случае если представляемая в налоговый орган справка не является справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» не заполняются.

Поле «Форма реорганизации (ликвидация) (код)» обязательно для заполнения при заполнении поля «Признак» значением «3» или «4».

Далее нужно указать код муниципального образования, на территории которого находится организация или обособленное подразделение организации «Код по ОКТМО».

В поле «Телефон» указывается телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента.

Раздел 1 «Данные о физическом лице — получателе дохода»

В этом разделе указываются данные о физическом лице:

1) ИНН физического лица.

2) Фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность.

3) Статус налогоплательщика:

- цифра «1» — если налогоплательщик является налоговым резидентом Российской Федерации (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в на основании патента);

- цифра «2» — если налогоплательщик не является налоговым резидентом Российской Федерации;

- цифра «3» — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

- цифра «4» — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

- цифра «5» — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

- цифра «6» — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

4) Дата рождения (указываются число, порядковый номер месяца, год путем последовательной записи данных арабскими цифрами).

5) Гражданство (код страны) — указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

6) Код вида документа, удостоверяющего личность, в соответствии со Справочником «Коды видов документов, удостоверяющих личность налогоплательщика» (приложение № 1 к Порядку заполнения формы 2-НДФЛ).

7) Реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «№» не проставляется.

Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»

В этом разделе отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в поле «Ставка налога».

Так, в разделе 2 отражаются:

- ставка налога

- общая сумма дохода;

- налоговая база;

- сумма налога исчисленная;

- сумма фиксированных авансовых платежей;

- сумма налога удержанная;

- сумма налога перечисленная;

- сумма налога, излишне удержанная налоговым агентом;

- сумма налога, не удержанная налоговым агентом.

В случае выплаты в течение налогового периода доходов физическому лицу — получателю доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц формы справки.

На второй и последующих страницах формы справки заполняются поля «ИНН», «КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», Раздел 2 и при необходимости Раздел 3. Остальные поля формы справки заполняются прочерками.

При заполнении формы справки с признаком 2 или 4:

- в поле «Общая сумма дохода» указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- в поле «Сумма налога исчисленная» указывается сумма налога исчисленная, но не удержанная;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указывается ноль («0»);

- в поле «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

Раздел 3 «Стандартные, социальные, и имущественные налоговые вычеты»

Здесь отражаются сведения о предоставляемых налоговым агентом стандартных, социальных, и имущественных налоговых вычетах.

В поле «Код вычета» указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика» (п. 1 ст. 230 НК РФ).

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

В поле «Код вида уведомления» указывается:

- цифра «1» — если налогоплательщику выдано Уведомление, подтверждающее право на имущественный налоговый вычет;

- цифра «2» — если налогоплательщику выдано Уведомление, подтверждающее право на социальный налоговый вычет;

- цифра «3» — если налоговому агенту выдано Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

В полях «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

В случае если уведомления получены неоднократно, налоговым агентом заполняется необходимое количество страниц формы справки.

На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление». Остальные поля заполняются прочерками.

Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

В Приложении к справке указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов, по каждой ставке налога.

При заполнении формы с признаком 1 или 3 в Приложении к справке указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

При заполнении формы с признаком 2 или 4 в Приложении к справке указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные и имущественные налоговые вычеты в Приложении к справке не отражаются.

Обратите внимание: по доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указываются ниже соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов заполняются прочерками.

Пример заполнения справки 2-НДФЛ

Как заполнить справки о доходах физлица за 2018 год, покажет пример.

Пример. Как заполнить справку 2-НДФЛ

Работник АО «Актив» Иванов является одним из его учредителей.

Иванову был установлен оклад 15 000 руб. (код дохода 2000).

Общая сумма заработной платы, начисленной Иванову за год, составила 180 000 руб. Помимо заработной платы Иванов получил следующие доходы:

- в феврале – материальную помощь в связи с тяжелым финансовым положением в сумме 3000 руб. (в справке не указывают, так как меньше 4000 руб.);

- в апреле – материальную выгоду от приобретения у организации товаров по сниженным ценам в сумме 13 000 руб. (код дохода 2630);

- в мае, июне, июле – материальную выгоду по заемным средствам, полученным от организации, в сумме 800 руб. за каждый месяц (код дохода 2610). Общая сумма полученной материальной выгоды составила 2400 руб. (800 руб. × 3 мес.);

- в августе – ценный подарок стоимостью 3500 руб. (в справке не указывают, так как меньше 4000 руб.);

- в ноябре – материальную помощь в связи со смертью члена его семьи в сумме 7000 руб. (в справке не указывают);

- в декабре – дивиденды в сумме 25 000 руб., выплаченные за 9 месяцев прошедшего года (код дохода 1010).

Иванов имеет 2 детей в возрасте 4 и 8 лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. на каждого ребенка.

В Приложении к справке бухгалтер «Актива» укажет сумму доходов, облагаемых налогом на доходы физических лиц по ставке 13%, по их видам (заработная плата, материальная помощь и т. д.).

При этом полученные Ивановым суммы доходов, облагаемых по ставке 13%, отражают по каждому месяцу текущего года.

В разделе 3 указывают суммы стандартных налоговых вычетов, на которые имеет право Иванов.

Доход Иванова за 2018 год не превысит 350 000 руб. Поэтому он может пользоваться вычетом на 2 детей (1400 руб./мес. на каждого ребенка) по декабрь включительно.

Сумма стандартных налоговых вычетов, на которые Иванов имеет право, составляет 16 800 руб. на каждого ребенка.

Чтобы заполнить раздел 2, нужно сложить все показатели, приведенные в Приложении.

Таким образом, общая сумма доходов Иванова, составит:

15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 13 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 15 000 руб. + 25 000 руб. = 218 000 руб.

Налоговая база составила:

184 400 руб. = 193 000 руб. (зарплата) – 33 600 руб. (налоговые вычеты) + 25 000 руб. (дивиденды)

Сумма налога исчисленная и удержанная:

184 400 руб. x 13% = 23 972 руб.

Налог на доходы был перечислен в бюджет полностью.

Отдельно нужно заполнить разделы 1, 2 и Приложение для налоговой ставки 35%.

В Приложении указывают доходы, облагаемые по ставке 35%. Эти доходы отражают по каждому месяцу текущего года, в котором они были получены Ивановым.

Сумму всех доходов указывают в разделе 2:

800 руб. + 800 руб. + 800 руб. = 2400 руб.

Исчисленную, удержанную и перечисленную сумму налога нужно указать также в разделе 2:

2400 руб. × 35% = 840 руб.

Справка о доходах Иванова будет заполнена так: