Заявление по косвенным налогам в 2023 году можно оформить в электронном виде или на бумаге в строго регламентированной форме. Узнайте из нашего материала о нюансах его составления и вы сможете избежать ошибок при его оформлении.

Заявление по косвенным налогам: понятие и назначение

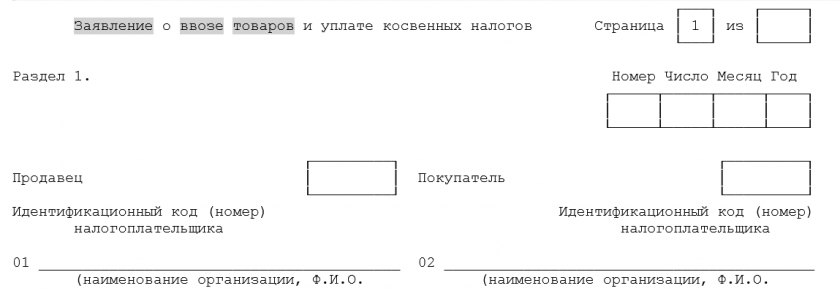

Заявление о ввозе товаров и уплате косвенных налогов (далее — заявление) — это один из главных документов:

- оформляемых импортерами товаров из стран ЕАЭС;

- удостоверяющих факт ввоза товаров в РФ с территории государства — участника ЕАЭС и уплаты косвенных налогов;

- предоставляемых налоговикам одновременно с декларацией о косвенных налогах и иными сопутствующими документами;

Сколько государств в настоящее время входят в ЕАЭС, узнайте из материала.

Основное назначение заявления — подтверждение факта уплаты косвенных налогов и обмен этими сведениями с налоговиками той страны, с территории которой ввезен товар.

В какой бюджет зачисляются косвенные налоги, рассказываем здесь.

Структура заявления

В составе заявления 3 раздела и 1 приложение:

- в раздел 1 сведения заносит покупатель или посредник (если по законодательству государства, на территорию которого ввозится товар, эти лица уплачивают косвенные налоги);

- раздел 2 предназначен для проставления отметки о регистрации заявления в налоговом органе;

- раздел 3 заполняется не всегда и не всеми — только в определенных случаях, перечисленных в п. 4 Правил заполнения заявления по косвенным налогам (приложение № 2 к Протоколу об обмене информацией от 11.12.2009);

- приложение оформляется в том случае, если число участников поставки более трех.

Проверьте, правильно ли вы заполнили заявление по косвенным налогам с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Заполняйте разнообразные налоговые заявления с помощью материалов нашего сайта:

- «Заявление о переходе на УСН в 2022-2023 годах (образец)»;

- «Составляем заявление на возврат НДФЛ (образец, бланк)».

Алгоритм заполнения заявления

При оформлении заявления используйте следующий алгоритм:

- Скачайте форму заявления бесплатно, кликнув по картинке ниже:

Заявление о ввозе при импорте из стран ЕАЭС

Скачать

- По каждому договору поставки заполните отдельное заявление.

- Информацию о ввезенных по разным накладным однотипных товарах отразите в разных строках табличной части раздела 1.

- Воспользуйтесь подсказками при заполнении отдельных граф раздела 1:

- Раздел 2 не заполняйте (это обязанность налоговиков), но обязательно включите его в состав документа.

- Раздел 3 заполните только в том случае, если товар реализован покупателю через комиссионера (поверенного или агента) или если реализация товаров не облагается косвенными налогами по законодательству страны-продавца, так как местом реализации таких товаров не признается территория страны-продавца.

С построчным заполнением налоговых и иных отчетов помогут разобраться публикации:

- «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?»;

- «Порядок и образец заполнения формы 85-К (нюансы)».

Как избежать ошибок при оформлении и представлении заявления?

Чтобы избежать ошибок, связанных с оформлением и представлением заявления:

- перед его отправкой контролерам проверьте отсутствие расхождений в сведениях, указанных в заявлении и декларации по косвенным налогам (в том числе в сумме подлежащего уплате НДС);

- сверьте данные бумажного варианта заявления и его электронной формы — они должны быть полностью идентичны;

- уплатите в полном объеме и своевременно сумму НДС, иначе факт уплаты не будет подтвержден налоговиками;

- проконтролируйте правильность расчета налоговой базы, использованной для исчисления косвенных налогов, чтобы избежать недоплаты.

Ошибки в заявлении могут повлечь отказ от контролеров регистрации заявления и, как следствие, негативные налоговые последствия для продавца и покупателя (невозможность принятия к вычету импортного НДС и подтверждения нулевой ставки налога).

На нашем сайте вы найдете полезную информацию о видах ошибок и методах их исправления:

- «Ошибка 50 в ЕФС-1: как исправить»;

- «Как правильно исправить ошибки в 6-НДФЛ»;

- «Система клиент-банк — ошибка при синхронизации».

Как распределяются экземпляры заявления?

От импортера потребуется (п. 1 Правил заполнения заявления — приложение № 2 к Протоколу об обмене информацией между налоговыми органами стран — участниц ЕАЭС от 11.12.2009):

- 4 бумажных экземпляра заявления + заявление в электронном виде; или

- подписанное ЭЦП электронное заявление.

Для чего применяется ЭЦП, полученная в Федеральном казначействе, узнайте из публикации.

Распределение бумажных вариантов заявления:

- 1 — забирают налоговики;

- 1 — импортер оставляет у себя;

- 2 — импортер отправляет своему контрагенту (для подтверждения обоснованности применения нулевой ставки НДС).

Итоги

Если вы ввезли товары из Белоруссии, Казахстана, Киргизии или Армении, оформите заявление о косвенных налогах. Оно удостоверяет факт ввоза товаров из ЕАЭС и уплаты косвенных налогов.

В документе 3 раздела и приложение. Раздел 2 предназначен для проставления отметок налоговым органом, а в остальных импортер отражает сведения о покупателе, поставщике, товарах и т. д.

Заявление представляется налоговикам вместе с декларацией и иными документами.

Дата публикации: 17.04.2014 13:17 (архив)

В отделе камерального контроля УФНС России по Алтайскому краю напоминают, что при заполнении заявления о ввозе товаров и уплате косвенных налогов, государствами-членами Таможенного союза в графах 11 и 12 Заявления указываются номер и дата счет-фактуры. Это предусмотрено Пунктом 3 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, установленных Протоколом об обмене информацией в электронном виде между налоговыми органами государств-членов Таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009 (далее – Протокол об обмене информацией).

В случае если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена Таможенного союза, в графах 11 и 12 Заявления указываются реквизиты иного документа, предусмотренного законодательством этого государства. В документе должна содержаться стоимость импортируемого товара. При ввозе товара из Республики Беларусь применяются формы ТТН-1, ТН-2, любой другой документ, подтверждающий стоимость импортируемого товара. Если товар ввозится из Российской Федерации и он приобретен у налогоплательщика, не являющегося налогоплательщиком НДС – любой документ, отражающий стоимость импортируемого товара. При ввозе товара из Республики Казахстан в случае, когда не предусмотрена выписка счета-фактуры – любой другой документ, отражающий стоимость импортируемого товара. При этом в случаях предусмотренных законодательством государства – члена Таможенного союза, если отдельно документ, содержащий стоимость импортируемого товара не составлялся, а составленный товаротранспортный (товаросопроводительный) документ содержит стоимость импортируемого товара, допускается указание в графах 9 – 12 Заявления сведения об одинаковом документе.

В графе 15 Заявления указывается налоговая база по налогу на добавленную стоимость в национальной валюте лица, заполнившего Заявление.

Заполнение графы 15 Заявления является обязательным, в том числе по товарам (работам, услугам), подлежащим освобождению от налогообложения.

В графе 4 указывается единица измерения количества товара, указанная в счете-фактуре или транспортном (товаросопроводительном) документе.

При заполнении графы 4 Заявления, на бумажном носителе отражается буквенное обозначение кода (по справочнику ОКЕИ) единиц измерений, соответствующих указанным в счете-фактуре или транспортном (товаросопроводительном) документе.

«Федеральная налоговая служба письмом от 13.10.2010 № АС-37-2/13179@ сообщила, что до особого указания в Заявлениях, на которых налоговыми органами проставлена отметка об уплате косвенных налогов (освобождении от налогообложения НДС и (или) акцизами), в отношении одного товара, указанного в графе 2 Раздела 1 Заявления, в графах 9 и 10 должен отражаться один транспортный (товаросопроводительный) документ», – пояснила начальник отдела камерального контроля управления.

Согласно достигнутой договоренности с Министерством по налогам и сборам Республики Беларусь и Налоговым комитетом Министерства финансов Республики Казахстан представляется возможным при заполнении Заявления для каждого товара указывать транспортные (товаросопроводительные) документы без ограничений по количеству после доработки соответствующего программного обеспечения.

Как только будут внесены изменения в приказ ФНС России от 24.01.2011 № ММВ-7-6/25@ «Об утверждении формата заявления о ввозе товаров и уплате косвенных налогов российских налогоплательщиков», письмо ФНС России от 13.10.2010 № АС 37 2/13179@ признается утратившим силу.

Ситуация. Между ООО «Паритет» (резидент Республики Беларусь) и ОАО «Альянс» (резидент Российской Федерации) заключен договор поставки от 10.01.2018 N 32/С. В январе 2018 г. по этому договору ООО «Паритет» приобрело у ОАО «Альянс» лакокрасочные материалы (счет-фактура от 15.01.2018 N 22004595, счет-фактура от 15.01.2018 N 22004596). Общая стоимость поставки – 255161,6 рос. руб. Товар принят покупателем на учет 16.01.2018.

Пояснения к заполнению заявления о ввозе товаров и уплате косвенных налогов (далее – заявление):

1. Первый раздел заявления заполняется покупателем в обязательном порядке <1>.

Примечание

Описание формата заявления в электронном виде размещено на официальном сайте Министерства по налогам и сборам Республики Беларусь в разделе «Евразийский экономический союз», подразделе АРМ «Плательщик — Таможенный союз».

2. Второй раздел просто представляется в составе заявления. Заполнять его не нужно, это сделает налоговый орган <2>.

3. Третий раздел заявления в нашем случае не заполняется и в инспекцию МНС не представляется <3>.

4. Приложение к заявлению заполняется только, если в поставке ввезенного товара участвовало более трех лиц. В данной ситуации заполнять и подавать его не нужно <4>.

Образец заполнения заявления о ввозе товаров

Добавить в «Нужное»

Заявление о ввозе и уплате косвенных налогов

При ввозе товаров из государств-членов ЕАЭС организация или предприниматель, ввозящие товары, должны представить в ИФНС Налоговую декларацию по косвенным налогам и Заявление о ввозе и уплате косвенных налогов. Посмотрим, в какие сроки, по какой форме подается заявление и зачем нужно такое Заявление о ввозе товаров.

Заявление об уплате косвенных налогов

Заявление о ввозе товаров и уплате косвенных налогов утверждено Протоколом от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов ЕАЭС об уплаченных суммах косвенных налогов». Оно подается в свою ИФНС вместе с Налоговой декларацией по косвенным налогам. Срок подачи – не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о порядке взимания косвенных налогов (Приложение N 18) к Договору о Евразийском экономическом союзе от 29.05.2014).

Заполнение Заявления о ввозе товаров

Заявление состоит из (Приложение N 2 к Протоколу от 11.12.2009):

- раздела 1 (заполняется всегда);

- раздела 2 – его заполняет налоговый орган;

- раздела 3 (заполняется в определенных случаях, например, при покупке товара через посредника);

- Приложения (заполняется в определенных случаях, например, если в поставке участвует более 3 лиц).

Можно заполнить Заявление о ввозе товаров с помощью специальной программы, размещенной на сайте ФНС.

Отдельное заявление заполняется по каждому договору, по которому ввозились товары, принятые на учет в течение месяца. В то же время, если по одному договору ввозилось несколько партий товара (по разным спецификациям, транспортным, товаросопроводительным документам), то можно включить сведения о всех таких покупках в одно заявление (п. 3 Правил заполнения заявления о ввозе, утв. Протоколом от 11.12.2009).

Как подается Заявление об уплате косвенных налогов

Заявление может быть подано (подп. 1 п. 20 Протокола о порядке взимания косвенных налогов):

- на бумаге. Тогда в налоговую сдается 4 экземпляра заявления плюс заявление в электронном виде;

- в электронном виде, подписанное усиленной квалифицированной электронной подписью.

Зачем подается Заявление о ввозе товаров

Налоговая инспекция должна в течение 10 рабочих дней проверить представленное Заявление об уплате косвенных налогов и другие поданные вместе с заявлением документы (выписку банка, подтверждающую уплату налога, транспортные и товаросопроводительные документы и т.д.). Если ошибок нет и заявление сдавалось на бумаге, то инспекция поставит на нем отметку об уплате налога (об освобождении) и вернет импортеру три экземпляра заявления. Два из них надо передать поставщику. С помощью Заявления об уплате косвенных налогов он сможет подтвердить нулевую ставку налога (п. 6 Правил заполнения заявления о ввозе, утв. Протоколом от 11.12.2009).

Если заявление было подано в электронном виде, инспекция направит импортеру также в электронном виде отдельный документ с подтверждением уплаты налогов (освобождения от уплаты). В этом случае импортер пересылает поставщику этот документ в электронном виде или передает на бумаге копии заявления и подтверждающего документа, полученного из инспекции (п. 6 Правил заполнения заявления о ввозе, утв. Протоколом от 11.12.2009).

Если же в поданных документах есть ошибки, то их необходимо исправить путем подачи уточненной Декларации по косвенным налогам, уточненного заявления или иных исправленных документов.

Вычет НДС, уплаченного при ввозе

Если выполняются общие условия для вычета НДС (импортер – плательщик НДС, товары будут использоваться в облагаемых НДС операциях (или при оказании услуг, выполнении работ, местом реализации которых не признается территория РФ), товары приняты к учету), то НДС, уплаченный при ввозе товаров, можно принять к вычету после того, как инспекция подтвердит уплату налога (п. 26 Протокола о порядке взимания косвенных налогов; п. 2 ст. 171 НК РФ).