Еще с июля 2019 года в процесс покупки новостройки претерпел существенные изменения, действовавшая 15 лет система долевого строительства в результате реформы потеряла актуальность. Сейчас используется новая схема покупки с применением счетов эскроу. Поэтому здесь мы рассмотрим пошагово процесс покупки с использованием счетов эскроу, потенциальные риски для покупателей при покупке и приемке квартиры, особенности выбора застройщика и покупки на ипотечные деньги.

Если шоков для экономики не будет, то в 2023 году можно ожидать восстановления спроса на недвижимость – учитывая, что с лета 2022 года рынок новостроек демонстрирует признаки оживления. При благоприятной ситуации возможно подорожание на 5-10%.

СодержаниеПоказать

- 💡 Правовое регулирование

- 💰 Покупка квартиры в новостройке: пошаговая инструкция

- Что такое счет эскроу

- Схема покупки недвижимости

- Можно ли купить квартиру в 2023 году без счета эскроу

- Как проверить застройщика

- 💸 Особенности покупки квартиры в новостройке в ипотеку

- Схема покупки

- Документы

- Обременение залогом: что это значит

- ✅ Порядок оформления квартиры в новостройке в собственность

- При каких условиях возможна регистрация права собственности на квартиру в новостройке

- Необходимые документы и сроки регистрации

- Как правильно принять квартиру у застройщика

- ❗ Существуют ли подводные камни при покупке квартиры в новостройке

💡 Правовое регулирование

Покупка квартир в новостройке происходит с опорой на Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 №214-ФЗ.

Принцип работы счетов эскроу содержится в статье 860.7 Гражданского кодекса РФ. Специфика применения таких счетов в долевом строительстве регламентируется в статье 15.4 Федерального закона «Об участии в долевом строительстве многоквартирных домов…» №ФЗ-214.

Страхование депонированной суммы на эскроу-счете производится Агентством по страхованию вкладов в сумме не более 10 млн р., согласно п. 3 ст. 12.2 Федерального закона «О страховании вкладов в банках Российской Федерации» №ФЗ-177.

💰 Покупка квартиры в новостройке: пошаговая инструкция

С июля 2019 года большинство застройщиков не смогут получать деньги от дольщиков напрямую. Финансирование застройки многоквартирных домов с прямого сменилось проектным. Что это означает на практике?

Долевое строительство в старой форме просуществовало более 15 лет. Формально преимущества получали обе стороны: застройщикам предоставляли доступ к беспроцентным деньгам от дольщиков, дольщики могли приобрести жилье с существенным дисконтом, если покупали квартиру на стадии котлована. Но на практике такая схема привела не к одному долгострою и тысячам обманутых дольщиков. Созданному в 2017 году компенсационному фонду не удалось принципиально решить проблему с недостроенной недвижимостью.

Теперь дольщики так же могут купить квартиру на котловане, но застройщик увидит эти деньги только после того, как достроит квартиру и отдаст ключи. При этом договоры долевого участия (ДДУ) сохранили свое значение и не исчезли с рынка, поменялась только схема расчетов.

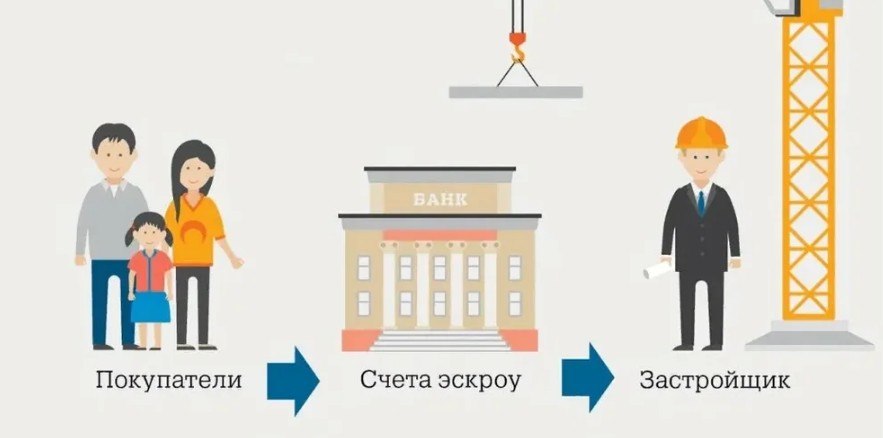

Деньги, которые теперь покупатели платят за недвижимость, не поступают напрямую застройщику, а направляются в банк на специальный счет эскроу.

Что такое счет эскроу

Счет эскроу – это специальный вид счетов в банке. На данный счет дольщики должны перевести деньги за квартиру в новостройке по договору участия в долевом строительстве. Сумма будет храниться в банке до тех пор, пока застройщик не сдаст квартиру. До того момента, пока дом не достроен, получить доступ к деньгам застройщик не сможет: ему придется использовать собственные или внешние источники финансирования проекта. Такие счета застройщики могли использовать на добровольных началах с июля 2018 года, а с июля 2019 года – это обязанность застройщиков, а не их право.

В результате снижаются риски для покупателей недвижимости, что застройщик соберет деньги с дольщиков и не закончит объект. Даже если со стройкой возникнут какие-либо проблемы, покупатели смогут забрать свои деньги, получив компенсацию из специального фонда.

При возникновении проблем у банка поводов для беспокойства у дольщиков так же нет: средства на счетах эскроу застрахованы на сумму до 10 млн р.

Схема покупки недвижимости

Схема покупки недвижимости с использованием счета эскроу будет следующая:

- Покупатель выбирает квартиру в строящемся доме. Опросы показывают, что покупатели стали больше доверять застройщикам после применения счетов эксроу и больше россиян готовы покупать недвижимость на этапе котлована.

- Покупатель подписывает с застройщиком договор долевого участия.

- Покупатель заключает трехсторонний договор на открытие счета эскроу с застройщиком и банком.

- Денежные средства за квартиру переводятся на счет эскроу (если была получена ипотека, то средства на эксроу-счет перечисляются банком).

Но из-за введения счетов эксроу разница между ценой квартиры на этапе котлована и на финальной стадии будет практически одинаковой, поэтому более логично покупать недвижимость с высокой степенью готовности.

Можно ли купить квартиру в 2023 году без счета эскроу

В первоначальной версии закона предполагалось распространить требование о применении счетов эскроу на всех застройщиков, но затем были сделаны послабления. Ряд застройщиков может получить деньги напрямую и начать ими распоряжаться.

Применение счетов эскроу для застройщиков становится обязательным, если первый договор долевого участия был зарегистрирован после июля 2019 года. Правительство ввело критерии, кто и когда вправе работать без счета эскроу. Такие условия важно знать покупателям, чтобы понимать, что их не привлекают к участию в серой схеме. Итак, застройщик вправе работать без счета эскроу в следующих случаях:

- Застройщик построил дом более, чем на 30%, и реализовал 10% площадей, после чего он вправе принимать денежные средства напрямую.

- По определенным объектам минимальная готовность может составлять 6 и 15%. Степень готовности в 6% применяется при наличии на участке социальных объектов, застройщик является системообразующим, строит минимум 4 млн кв. м не менее, чем в 4 российских регионах; либо если данный застройщик достраивает чужой проблемный объект. Степень готовности в 15% применяется при комплексном освоении территории, застройке детских садов, школ и поликлиник, при снесении ветхого жилья.

- Степень готовности подтверждается официальным заключением. Данное заключение выдается региональной инстанцией, которая отвечает за долевое строительство в регионах. Сведения о степени готовности размещаются в единой системе жилищного строительства.

- Доля проданных застройщиком площадей может быть проверена в Росреестре. Проверкой проданных площадей будет заниматься Росреестр путем сопоставления зарегистрированных договоров и проектной декларации.

- Когда заключение было получено, и формально застройщик вправе работать без применения счетов эскроу, он обязан заплатить денежные средства в фонд защиты дольщиков. Этот фонд контролируется государством, и средства в него должны платить все застройщики. Если со строительством дома возникнут проблемы, то дольщики получат компенсацию, или дом будет достраиваться за счет фонда. Застройщики, работающие без эскроу-счета, в обязательном порядке перечисляют взносы в компенсационный фонд в размере 1,2% от стоимости недвижимости.

Такие послабления были введены по той причине, что банки нередко отказывали в открытие счетов эскроу застройщикам, а продолжение строительства без них стало невозможным.

Таким образом, используются два критерия для расчетов напрямую: это объем проданных площадей и степень готовности объекта.

Такие схемы покупки квартиры, как переуступка прав требования по договору долевого участия, сохранят свое значение. Если дольщик решит продать квартиру через уступку права требования по договору долевого участия, то все права и обязанности по счету эксроу в связи с этим перейдут к новому дольщику.

Что касается рассрочки на квартиру от застройщика, которой нередко пользовались покупатели, то они так же не будут запрещены. Но ожидается уменьшение численности таких акций из-за незаинтересованности застройщиков (денег они все равно не увидят до сдачи квартиры).

В отличие от вторичного рынка, на котором квартиры покупаются только по договору купли-продажи, квартиры в новостройке допускается купить по разным документам. Основная полностью законная схема – договор долевого участия.

Такие схемы покупки новостроек, как участие в жилищно-строительных кооперативах, которые часто создавались для обхода договора долевого участия (применялись застройщиками для освобождения от обязанности внесения средств в компенсационный фонд), были запрещены с июля 2018 года. Под запрет подпала и покупка квартиры через жилищный сертификат застройщика, или вексельная схема покупки недвижимости.

Какое жилье лучше выбрать: «вторичку» или новострой?

Новострой«Вторичку»Мне без разницыНапишу свое мнение в комментариях

Как проверить застройщика

В процессе выбора компании-застройщика стоит обратить внимание на такие его характеристики, как надежность (деловая репутация, опыт застройки), финансовая устойчивость, отзывы о компании. Для анализа репутации компании можно использовать рейтинги, публикации в СМИ, данные с форумов и пр.

При покупке квартиры, которая строится с использованием счетов эскроу, вопрос проверки надежности застройщика не имеет столь принципиальное значение. Если застройщик предлагает оплатить новостройку напрямую, то покупателю стоит произвести комплексную проверку:

- Изучить сведения о застройщике, проверить информацию о застройщике и наличие заключения о степени готовности на сайте наш.дом.рф (официальный ресурс от Минстроя).

- Запросить заключение о степени готовности объекта у застройщика.

- Сверить реквизиты в договоре с информацией о банке.

- Запросить сведения о перечислении взносов в компенсационный фонд.

Перейти на сайт наш.дом.рф

Покупателям следует помнить, что квартиру они оплачивают только после регистрации договора долевого участия в Росреестре.

Даже при финансировании без счетов эскроу необходимо использовать для оплаты исключительно безналичные расчеты.

💸 Особенности покупки квартиры в новостройке в ипотеку

При нехватке собственных средств недвижимость можно приобрести в ипотеку. Хотя покупка жилья в строящемся доме в кредит сопряжена с дополнительными рисками, для многих этот способ приобретения недвижимости является единственно приемлемым. Доля ипотечных дольщиков в общем объеме покупателей составляет 70-75%.

Более того, именно ипотека предположительно станет ключевым драйвером роста рынка первичной недвижимости: процентные ставки опустились ниже 10%, тогда как цены на недвижимость росли в условиях перехода на проектное финансирование.

От заемщика потребуется внести часть суммы за недвижимость из собственных средств: размер первоначального взноса может составлять 15-20%. Некоторые банки готовы принимать в качестве первого взноса материнский капитал, но использовать его таким способом можно только после достижения ребенком возраста 3 лет.

Как оформить материнский капитал

Читать

Проактивная выдача материнского капитала

Подробнее

Семья. Виды и меры поддержки от государства

Смотреть

Схема покупки

Процедура оформления недвижимости в ипотеку предполагает прохождение нескольких этапов:

- Покупатель подбирает подходящего застройщика: необходимо подобрать надежную компанию-застройщика, так как в данной сфере достаточно распространены фирмы-однодневки и мошенники.

- Покупатель обращается в банк и передает документы для оформления ипотеки. Банки готовы кредитовать покупку жилья на первичном рынке у аккредитованного ими застройщика (если застройщик аккредитован одновременно несколькими банками, это хороший знак, свидетельствующий в пользу надежности застройщика). К документам на ипотеку относят как личные документы, так и сведения о финансовом состоянии, трудоустройстве заемщика и пр.

- После одобрения ипотеки с продавцом подписывается договор с указанием на сроки, условия и обязательства сторон.

- Вместе с документами на предоставление кредита и залогом прав требования подписывается договор долевого участия.

- Средства переводятся в пользу застройщика на счет эскроу. Разница в рамках ипотечного кредитования состоит в том, что средства за квартиру перечисляет не сам покупатель, а банк.

- После строительства дома и подписания акта приема-передачи квартира оценивается и оформляется техпаспорт.

- В течение 10 дней квартира передается в залог банку, а ипотечный договор регистрируется в Росреестре.

Документы

Документы для приобретения квартиру в ипотеку на первичном рынке можно разделить на несколько групп.

| Группа документов для покупки новостройки | Вид запрашиваемых документов |

| Документы для одобрения заявки на ипотеку |

|

| Документы, подтверждающие внесение первого взноса |

|

| Документы по приобретаемой недвижимости |

|

| Документы по статусу заявителя | От заявителя могут потребовать дополнительные документы, если он претендует на льготную ипотеку. Например, документы на материнский капитал, свидетельство о рождении детей и пр. |

Обременение залогом: что это значит

При оформлении ипотеки на покупаемую квартиру налагается обременение в виде залога. Это определенные ограничения на право собственности, которые накладываются в силу договора. Подобные ограничения определяются Гражданским кодексом и условиям по соглашениям с банком.

Что означает такое обременение для заемщика? Он вправе жить в квартире под залогом. Но такую недвижимость недопустимо обменивать, дарить, продавать и сдавать в аренду без получения предварительного согласия от банка.

Обременение накладывается на весь период уплаты клиентом задолженности по ипотеке, пока заемщик не исполнит полностью свои финансовые обязательства.

Сведения о том, что квартира находится под залогом, вносятся в ЕГРН. Регистрация ипотеки обычно происходит в день подписания заключения с финансовым учреждением.

Снимается обременение, только если банк не имеет финансовых претензий к заемщику, то есть после возврата кредита с начисленными процентами в полном объеме. Причем погашение ипотеки может происходить и досрочно.

После погашения ипотеки заемщик обращается в банк за справкой о полном погашении ипотеки, а затем – в Росреестр с заявлением о снятии обременения с ипотечной недвижимости.

Зачем нужен первоначальный взнос при ипотеке

Читать

Как оформить ипотеку в 2020 году. Программы господдержки

Подробнее

5 важных вещей о налоговом вычете при ипотеке

Смотреть

✅ Порядок оформления квартиры в новостройке в собственность

Счет эскроу открывается в отношении каждого зарегистрированного договора долевого участия. Банк подписывает отдельный договор на открытие счета эскроу с каждым дольщиком и застройщиком по отдельности. При этом в договоре долевого участия необходимо указать, что расчеты по нему происходят через перечисление денег на счета эскроу.

Открытие счета эскроу для перечисления на него денег за квартиру – зона ответственности покупателя. Может ли он выбрать банк для открытия счета и как это сделать?

Покупатель может открыть эскроу-счет только в том банке, который указал застройщик. Так как строительные компании строят дома на кредитные деньги, то банк-кредитор и становится держателем счета эскроу. Поэтому у покупателей нет права выбора банка и если они не хотят открывать счет в банке, указанном застройщиком, то единственным вариантом для них станет выбор иного объекта новостройки.

Центробанк также составил свой перечень банков, которые он считает достаточно надежными для финансирования строительства и открытия спецсчетов. В данный перечень вошли 96 банков.

Что касается ипотеки для покупки недвижимости с использованием эскроу-счета, то ее можно оформить абсолютно в любом банке (необязательно в том, который открывает эскроу-счета). В этом случае после получения одобрения по ипотечному договору покупатель перечисляет средства в аккредитованный банк, а после регистрации ДДУ кредитор переводит средства на эскроу-счет в банк-агент.

Правила депонирования средств дольщиков на счете эскроу отображаются в договоре долевого участия. Это, в частности, сумма (она совпадает с ценой договора), срок депонирования, основания для прекращения депонирования. Когда средства поступают на экскроу-счет, дольщик считается выполнившим свои обязанности по оплате договора долевого участия.

Сроки депонирования денег на счете эскроу превышают сроки по передаче квартиры дольщику, но не более, чем на полгода (эти сроки могут потребоваться застройщику на завершение строительства при возникновении непредвиденных ситуаций).

Перечень случаев, когда дольщик может забрать назад свои деньги, законодательно ограничен. В перечень этих случаев входят окончание сроков депонирования, расторжение договора долевого участия, односторонний отказ застройщика от исполнения договора, расторжение договора долевого участия дольщиком в одностороннем порядке из-за существенного нарушения условий договора застройщиком.

При каких условиях возможна регистрация права собственности на квартиру в новостройке

Покупатели обычно стремятся оформить квартиру в собственность как можно быстрее, так как без прописки у них есть сложности с получением некоторых важных социальных услуг. Проценты по кредиту за неоформленное в собственность жилье так же могут быть повышенными, что актуально для ипотечных заемщиков.

Но от самих покупателей сроки оформления квартиры в собственность мало зависят. Для начала процесса оформления в собственность застройщик должен получить:

- Разрешение на ввод дома в эксплуатацию. Такое разрешение выдается, если по результатам проверки дом был признан соответствующим требованиям технической документации.

- Технический паспорт из БТИ, который выдается по результатам обмера фактической площади.

- Акт реализации инвестконтракта, подтверждающий исполнение обязательств перед местной властью.

Затем застройщик формирует протокол распределения площадей: какие квартиры и кому переходят, и подписываются акты-приема передачи квартир в доме.

Стоит ли покупать изъятую банком квартиру

Читать

Квартира на первом этаже: плюсы и минусы

Подробнее

Имеет ли право на долю в квартире созаемщик по ипотеке

Смотреть

Необходимые документы и сроки регистрации

Комплект документов, который потребуется в процессе регистрации, зависит от того, кто будет заниматься оформлением права собственности. Возможно три варианта:

- Право собственности оформляет покупатель.

- Право собственности оформляет застройщик.

- Право собственности регистрируется в суде.

Если покупатель решил положиться на застройщика, то ему необходимо выдать застройщику доверенность на регистрацию права собственности. Процедура оформления права собственности застройщиком может происходить как безвозмездно, так и на платной основе (плата может достигать 2,5% от цены недвижимости и должна быть предусмотрена условиями договора).

На практике с момента заселения (получения ключей на квартиру) до регистрации может пройти до 3-9 месяцев.

В случае если покупатель решил взять процедуру регистрации под свой контроль, чтобы сэкономить время и деньги, то ему нужно собрать следующие документы:

- заявление на регистрацию права собственности;

- договор с застройщиком или договор уступки права требования;

- акт приема-передачи квартиры;

- кредитный договор с банком и закладная (при покупке квартиры в ипотеку);

- разрешение органов опеки и поручительства;

- квитанция об оплате госпошлины.

Обязательства застройщика считаются исполненными после подписания акта приема-передачи и ввода объекта в эксплуатацию. По новым правилам застройщик не должен ставить дом на кадастровый учет: это обязанность органов исполнительной власти, которые выдавали разрешение на ввод в эксплуатацию. Поэтому, если дом не стоит на кадастровом учете, необходимо пожаловаться в этот орган исполнительной власти или в прокуратуру.

Сроки регистрации права собственности на квартиру с января 2017 года составляют 7 рабочих дней.

Можно также обратиться в специализированную организацию для оформления права собственности, а также обратиться в суд.

Как правильно принять квартиру у застройщика

После того как дом был сдан в эксплуатацию, а квартиры были переданы покупателю по актам приема-передачи, застройщик получает средства на счетах эскроу. Если застройщик не исполнил свои обязательства, то банк возвращает деньги дольщику.

Застройщик должен предупредить покупателя об окончании строительства за 2-4 недели до процедуры приемки. Если в течение 2 месяцев покупатель не принял квартиру, то застройщик вправе подписать акт приема-передачи недвижимости в одностороннем порядке.

Покупатель должен принять квартиру или отказаться от приемки в течение 7 дней после получения официального уведомления. Перед приемкой квартиры в новостройке и подписания акта приема-передачи необходимо удостовериться, что дом сдан, и в его отношении получено разрешение на ввод объекта в эксплуатацию.

Правильная приемка квартиры в новостройке позволяет защитить покупателя от ряда рисков и возможных неприятностей. Так, если покупатель своевременно не обратит внимание на какие-либо важные аспекты, то в дальнейшем производить доделки ему придется за свой счет. Дефекты нужно правильно задокументировать и предъявить их застройщику, а тот должен будет компенсировать издержки покупателя или устранить нарушения в разумные сроки.

При приемке квартиры необходимо взять у застройщика смотровой лист (иногда он именуется дефектной ведомостью). В него вносятся все нарушения, которые были выявлены при осмотре. Дефектная ведомость предшествует подписанию акта приема-передачи.

Этаж, планировка и площадь квартиры по факту должны совпадать с проектными значениями. При приемке квартиры в новостройке необходимо проверять подъезд, двери и окна квартиры, пол и потолок, систему вентиляции, электропроводку и приборы, отопление и теплоизоляцию, отделку (если квартира сдается с отделкой).

На что необходимо обратить внимание в процессе осмотра недвижимости:

- В подъезде осматривается внешний вид, отделка и освещение, работоспособность лифтов.

- Дверные короба должны быть ровные и установлены вертикально.

- Стеклопакеты должны плавно отрываться, проем окна – не иметь перекосов, вся оконная фурнитура должны быть целая.

- Высота потолка должна совпадать по нескольким углам, цвет потолка должен быть ровным без следов влаги, трещин и перепадов.

- Горизонт стяжки на полу следует проверить при помощи строительного уровня, на полу не должно быть трещин и пустот.

- Стены должны быть без явных отклонений по вертикали, в углах не должно быть щелей.

- При приемке квартиры у застройщика должны быть вентиляционные отдушины, в отдушинах должна быть вентиляционная тяга.

- Во всех помещениях должен быть свет, розетки должны быть в рабочем состоянии, звонок – работоспособен, электрощиток должен иметь УЗО и счетчик.

- Терморегуляторы должны вращаться плавно, все соединения труб – сварные, сантехника – быть работоспособной.

- Предусмотренная внутренняя отделка должна быть качественной: обои не иметь пузырей, рисунок на стенах совпадает, ламинат – не имеет вздутий и провалов и пр.

Если какие-то элементы проверить не получилось, то на этот факт необходимо сделать пометку о том, что техническая возможность для проверки отсутствовала.

В случае если замечания отсутствуют, можно подписать смотровой лист и акт приема-передачи квартиры.

Зачем нужен предварительный договор купли-продажи квартиры

Читать

Приобретаем жилье в ипотеку: особенности, о которых вы должны знать

Подробнее

Условия покупки квартиры по программе «Молодая семья»

Смотреть

❗ Существуют ли подводные камни при покупке квартиры в новостройке

Использование счетов эскроу не дает 100%-й гарантии безопасности для покупателей. Риски покупки все равно сохраняются. В их числе следующие:

- Банкротство застройщика. Особенно неприятной данная ситуация может оказаться для ипотечных заемщиков, так как за это время на сумму их долга могут набежать немалые проценты. Те покупатели, которые купили квартиру за свои деньги, получат их назад в полном объеме и смогут обратиться к другому застройщику. Хотя неипотечных покупателей так же подстерегают неприятности: за прошедшие 2-3 года строительства квартиры могут подорожать, а деньги – обесцениться, что сделает приобретение нового жилья невозможным.

- Банкротство банка. В этом случае дольщики рискуют в меньшей степени, так как их деньги застрахованы, и вернут их в 100% размере. Основные риски предусмотрены для тех заемщиков, чьи квартиры стоят более 10 млн р. (сумма страховки ограничена 10 млн р.). То есть при покупке квартиры в Москве покупатели сильно рискуют (так, средняя цена на первичную недвижимость здесь превышает 11 млн р.). При покупке нескольких квартир дольщики так же несут определенные риски невозврата внесенных средств.

Несмотря на общую стабильность схемы с использованием эскроу, необходимо учитывать некоторые ее ограничения и риски:

- Когда застройщик обеспечивает свои обязательства по договору долевого участия через счета эскроу, он автоматически освобождается от других видов обеспечения: залога права на земельный участок, на строительный объект, страхование гражданской ответственности, отчислений в компенсационный фонд. При нарушении застройщиком условий ДДУ дольщик не сможет взыскать с него неустойки и штрафы за просрочку.

- Стоит учитывать, что если покупатель передумает покупать квартиру, то вернуть средства будет проблематично. Законодательно предусмотрен возврат без расторжения договора только по причине признания застройщика банкротом. Для расторжения договора с застройщиком в одностороннем порядке потребуются веские основания: существенные нарушения или просрочка. То, что планы покупателя неожиданно поменялись, не является таким веским основанием и средства он себе не вернет.

С какими еще рисками могут столкнуться покупатели:

- Долгострои или недострои: существенное нарушение сроков строительства может быть связано как с финансовыми, так и административными проблемами застройщика.

- «Двойные продажи» одной и той же квартиры – этот риск исключен при покупке квартиры по ДДУ.

- Серые схемы продажи квартиры – устраняется при подписании ДДУ.

- Уступка по несуществующим правам требования – для устранения этого риска необходимо тщательно проверить основания для уступки.

- Ненадлежащее качество недвижимости – покупатель вправе предъявлять застройщику претензии об устранении недостатков, а тот должен их своевременно исправлять.

Одним из способов снижения всех перечисленных выше рисков является грамотный выбор застройщика.

Таким образом, использование счетов эскроу существенно снижает риски для покупателей. Тем не менее необходимо соблюдать должную осмотрительность при выборе застройщика и объекта покупки.

Долевое строительство – это способ приобретения будущей

недвижимости на этапе строительства. Долевое

строительство сейчас очень востребовано, так как стоимость квадратного

метра в строящемся доме обычно значительно ниже, чем в готовом. Однако история

строительства знает немало «подводных камней» – из-за мошенничества или

организационных проблем девелоперов стройка могла остановиться или не начаться

совсем. Тогда появлялись долгострои и

обманутые дольщики. Однако законодатель принял различные правовые и

административные меры для упорядочивания и обеспечения безопасности

инвестирования в недвижимость на этапе строительства, что позволяет сейчас

гражданам приобретать квартиры в новостройках с меньшим риском.

Содержание:

- Правовое регулирование долевого строительства

- Что такое ДДУ?

- В чем преимущества ДДУ?

- Какие недостатки покупки квартиры по ДДУ?

- Можно ли по ДДУ купить нежилое помещение?

- На что обратить внимание перед подписанием ДДУ?

- Можно ли изменить или убрать пункты из ДДУ?

- Что такое переуступка прав по ДДУ?

- ДДУ и ипотека

- Покупка квартиры по ДДУ до брака и во время брака

- Покупка квартиры по ДДУ с использованием материнского капитала

- Как купить новостройку по ДДУ у застройщика? Пошаговая инструкция

- Рекомендуемые статьи юристов по долевому строительству

Правовое регулирование долевого строительства

Отношения между застройщиками и участниками долевого

строительства были урегулированы на законодательном уровне — Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 № 214-ФЗ (далее – Закон № 214). Сейчас порядок

заключения договоров приобретения будущей недвижимости (ДДУ), внесения в них

изменений, расторжения, порядок исполнения сторонами обязательств,

ответственность за неисполнение четко регулируются нормами Закона № 214.

Преимущественно нормы, регулирующие долевое строительство, носят императивный

характер, то есть нормы договора не могут им противоречить. Кроме

того, при решении спорных вопросов могут применяться нормы Гражданского кодекса

РФ, а также закон «О защите прав потребителей».

Законодатель ввел также в Закон о банкротстве особые

положения, регулирующие процедуру банкротства застройщиков, направленные на

защиту прав граждан – непрофессиональных инвесторов.

В 2017 году Правительством РФ была создана

Публично-правовая компания Фонд защиты прав граждан участников долевого

строительства, которая сейчас называется Фонд развития территорий. Основная

цель создания Фонда – решение проблем обманутых дольщиков, создание комфортной

среды для проживания людей.

Долевое строительство – строительство многоквартирных домов и (или) иных объектов недвижимости с привлечением денежных средств граждан и юридических лиц, у которых впоследствии возникают права собственности на объекты долевого строительства и права общей долевой собственности на общее имущество в многоквартирном доме и (или) ином объекте недвижимости.

В настоящее время договор долевого участия в

строительстве представляет собой наиболее надежный инструмент при

инвестировании в строительство недвижимости, и все чаще солидные застройщики

стараются избегать использования таких сомнительных инструментов как договоры

инвестирования, предварительные договоры купли-продажи.

Как итог, рынок долевого строительства постоянно

растет, особенно быстро растет в крупных городах. Однако ситуация на рынке

недвижимости в целом такова, что даже крупные застройщики не застрахованы от

финансового краха, что грозит недостроями, недовольствами дольщиков и прочими

сопутствующими проблемами. Кроме того, проблемы приобретения квартиры в

новостройке не ограничиваются только возможным незавершением строительства, у дольщиков

часто возникают споры с застройщиком, завершившим строительство в срок –

разногласия по площади объекта, претензии по качеству строительства и пр.

Что такое

ДДУ?

Суды сходятся во мнение, что ДДУ (договор участия в

долевом строительстве) — это разновидность договора купли-продажи будущей вещи,

к которой с целью защиты дольщика как более слабой стороны договора применяются

особые положения закона.

Многие условия ДДУ регламентированы Законом № 214-ФЗ и

не могут быть изменены застройщиком.

В частности, согласно ст. 4 Закона № 214-ФЗ договор

участия в долевом строительстве должен содержать:

- определение

подлежащего передаче объекта долевого строительства в соответствии с проектной

документацией (указывается строительный адрес, площадь объекта, количество

комнат, этаж и другие характеристики) - срок

передачи застройщиком объекта долевого строительства участнику долевого

строительства - цену договора,

сроки и порядок ее уплаты (при этом по ДДУ, заключаемому с физическим лицом,

оплата цены должна производиться после регистрации договора) - гарантийный

срок на объект долевого строительства - одно из

условий привлечения денежных средств участников долевого строительства: а)

исполнение обязанности по уплате отчислений (взносов) в компенсационный фонд

или б) размещение денежных средств участников долевого строительства на счетах

эскроу - условия,

предусмотренные частью 5 статьи 18.1 Закона № 214

Скачать образец договора долевого участия

ДДУ заключается в простой письменной форме в виде

одного документа. Нотариальное удостоверение договора долевого участия не

требуется, однако он подлежит обязательной регистрации в Росреестре и считается

заключенным только с момента такой регистрации. При этом договор может быть

подписан и зарегистрирован в электронном виде.

В чем преимущества ДДУ?

В отличие от других схем приобретения строящейся недвижимости договор

участия в долевом строительстве является самым безопасным способом покупки

новостройки.

- ДДУ защищает дольщиков от двойной

продажи квартиры, так как все договоры проходят обязательную регистрацию в

Росреестре - Права дольщика и обязанности застройщика четко регламентированы Законом №

214. Условия договора, противоречащие нормам закона, ничтожны. - Неустойка за нарушение срока передачи объекта также предусмотрена законом

- Согласно ст. 9 Закона № 214 при неисполнении застройщиком обязательств

дольщик вправе расторгнуть договор долевого участия в одностороннем или

судебном порядке и получить деньги обратно (основания и порядок расторжения

установлены законом) - ДДУ дает дольщику гарантию восстановления его прав через Фонд развития

территорий даже в случае банкротства застройщика и проблем со стройкой - В п. 5 ст. 7 Закона № 214 указаны сроки гарантии на новостройку: не менее 5

лет на сам объект, и не менее 3 лет — на инженерное и технологическое

оборудование. Застройщик обязан за свой счет устранить дефекты, если их

обнаружили в течение гарантийного срока.

Какие недостатки покупки квартиры по ДДУ?

Недостатки покупки по ДДУ связаны только с тем, что

перенос сроков сдачи дома всё-таки возможен. ДДУ определяет сроки строительства, но не

страхует от возможных переносов, которые могут возникнуть по объективным и

субъективным причинам. Но если срок передачи будет нарушен

застройщиком, дольщики смогут претендовать на выплату неустойки (если

государство не освободит застройщиков от ответственности за просрочку, как это

было сделано в 2020, 2022 и 2023 году).

Также несмотря на

расширение гарантий дольщиков при банкротстве застройщиков, все-таки финансовый

крах застройщика – это крайне неприятное событие, которое влечет моральные и

материальные потери.

Несмотря на то, что

дольщики сейчас законодательно защищены по 214-ФЗ, 100% гарантии безопасности

сделки и получения жилья ДДУ не дает. Чтобы сократить риски, нужно тщательно

выбирать девелопера и изучать документы.

Можно ли по ДДУ купить нежилое помещение?

Да, можно. В п. 2 ст. 2

214-ФЗ указано, что объектом долевого строительства могут выступать нежилые

помещения:

- апартамент

- кладовые

- коммерческие помещения

- машино-места

Вместе с тем, не все

нежилые помещения по ДДУ одинаково защищены законом. При банкротстве

застройщика покупатели машино-мест и кладовых (до 7 кв. м) сохраняют право на

получение помещения, а собственники апартаментов и коммерческих помещений — в

настоящее время нет, то есть объем защиты покупателей жилых помещений и коммерческих

помещений различен.

На что обратить внимание перед подписанием

ДДУ?

Договор участия в

долевом строительстве — типовой договор, и его шаблоны обычно есть на сайте

застройщика. Но прежде чем его подписывать, нужно:

- Внимательно сверить информацию о дольщике и объекте на предмет ошибок и

опечаток. - Проверить цену договора и порядок оплаты. Обратите внимание на условия

договора о перерасчете цены ДДУ при изменении фактической площади квартиры.

Отсутствие каких-либо ограничений в этой части может негативно отразиться на

дольщике в будущем. Например, договором предусмотрена, что цена при изменении

площади не меняется, тогда застройщик сможет уменьшить площадь почти на 5 %

(если площадь уменьшается более чем на 5 %, у дольщика появляется право на

расторжение ДДУ). Или наоборот, договор предусматривает перерасчет цены при

любом изменении площади, тогда застройщик может увеличить площадь за счет

балконов и иных вспомогательных помещений и требовать доплаты. - Проверить сроки передачи объекта (в договоре могут быть указаны сроки

строительства и ввода в эксплуатацию также, но за их нарушение застройщик

ответственности не несет, поэтому ориентируйтесь именно на срок передачи). - Уточнить информацию по отделке, если она включена в стоимость жилья. Как

правило, для квартир с ремонтом составляется приложение к ДДУ с описанием

материалов и перечня работ.

В нашей практике был случай, когда в ДДУ из-за математической неграмотности менеджера был неверно указан размер долей участников строительства. Супруги приобретали объект в общую долевую собственность и условились, что супруга приобретает 1/3 доли, а супруг 2/3. В договоре менеджер указал 1/3 и 1/7, супруги не обратили на это внимание, договор был подписан и зарегистрирован. Проблема была обнаружена в дальнейшем при банкротстве застройщика, так как исходя из документов, супруги приобрели 10/21 квартиры по цене целой квартиры.

Можно ли изменить или убрать пункты из

ДДУ?

В основном застройщики

предлагают типовые ДДУ и редко готовы что-то в них менять, однако до подписания

договора все же стоит проконсультироваться с опытным

юристом по ДДУ. Если выяснится, что в договоре есть какие-то спорные

пункты, лучше обсудить их с застройщиком. Если к тексту ДДУ есть критические

замечания, и девелопер не готов что-либо менять, стоит еще раз хорошо подумать,

покупать ли в таком случае квартиру в выбранной новостройке или лучше

посмотреть другой объект.

Что такое переуступка прав по ДДУ?

Говоря простым языком,

переуступка — это возможность продать/купить квартиру, которая ранее была

приобретена по ДДУ у застройщика. В этом случае сделка совершается не напрямую

с девелопером, а с другим дольщиком (физическим или юридическим лицом).

При оформлении

переуступки прав по ДДУ заключается договор цессии. Он фиксирует переход права

требования передачи недвижимости по ДДУ от изначального покупателя (цедента) к

новому (цессионарию). В итоге после сделки новый покупатель становится стороной

договора участия в долевом строительстве, хотя он не подписывал договор непосредственно

с застройщиком. Новый покупатель приобретает объем прав и обязанностей

изначального дольщика по ДДУ, изменить условия первоначального договора при

переуступке нельзя.

При переуступке прав

стоит обратить внимание на то, как будут производиться расчеты, и

зарегистрировать договор в Росреестре. Кроме того, необходимо учитывать, что в

случае банкротства застройщика или расторжения договора в одностороннем порядке

цессионарий имеет право претендовать только на ту сумму, которая указана в

изначальном ДДУ — а не на ту, которую заплатил по договору переуступки.

ДДУ и ипотека

Если квартиру

в новостройке дольщик покупает «в ипотеку», то есть за счет кредитных

средств, то составляются два разных договора: ДДУ и кредитный договор.

При этом в ДДУ обязательно указывают, что оплата покупки происходит

с привлечением кредитных средств.

Сначала дольщик

подписывает кредитный договор, вносит средства первоначального взноса

на открытый счёт, после чего заключается и регистрируются ДДУ.

Далее первоначальный взнос и кредитные средства перечисляются

на счёт застройщика.

Как правило, в ДДУ с

использованием кредитных средств включается условие о залоге прав требования по

договору с застройщиком в пользу банка, что накладывает определенные

ограничения на распоряжение правами по ДДУ.

Покупка квартиры по ДДУ до брака и во время брака

Согласно ст. 34 Семейного кодекса РФ

имущество, приобретенное на основании возмездной сделки в период брака, находится

в совместной собственности супругов и при разводе делится поровну. Однако супруги

могут установить режим раздельной собственности брачным договором.

При покупке квартиры по ДДУ до брака у

граждан часто возникает вопрос относительно правового режима собственности на

такое имущество, если квартира будет достроена уже после вступления дольщика в

брак. Несмотря на регистрацию права собственности на новостройку после

заключения брака, на эту недвижимость не будет распространяться режим

совместной собственности, так как она оплачена за счет личных средств супруга.

То есть принципиальным в данном вопросе является только факт принадлежности

денежных средств, вложенных в долевое строительство.

Сложности при определении правового

режима имущества возникают, если квартира приобретена до брака с использованием

кредитных средств банка, а фактически долг перед банком погашался в период

брака. Практика раздела подобного имущества при разводе неоднозначна, во многом

зависит от обстоятельств ситуации: суммы вложенных личных средств, изменения

рыночной цены недвижимости, суммы средств, внесенных на погашение долга, за

счет кредитных средств (например, кредит может погашаться после заключения

брака за счет личных средств одного из супругов – от продажи его личного

имущества, за счет подаренных, унаследованных или добрачных средств). При

рассмотрении дела суд определяет, процент внесенных личных средств каждого из

супругов, а также средств, потраченных из семейного бюджета. На основании этого

определяются доли каждого из супругов. Во избежание сложных судебных

разбирательств супруги также могут при вступлении в брак заключить брачный

договор и урегулировать имущественные права на такую квартиру.

Также граждан часто волнует вопрос: а

как будет делиться квартира по ДДУ, приобретенная в браке, если на момент

развода она еще не будет построена. Если к моменту расторжения брака дом не построен

и сдан в эксплуатацию, то реального объекта недвижимости, который может быть

разделен, не существует. Вместе с тем, в состав совместно нажитого имущества

входят права требования по ДДУ, которые могут быть разделены супругами. Согласно

действующему законодательству супруги могут разделить как уже имеющееся

имущество, так и право на его получение в будущем.

Покупка квартиры по ДДУ с использованием материнского капитала

Начиная с 2007 года семья,

имеющая двух или более детей, вправе воспользоваться дополнительными мерами

государственной поддержки для улучшения своих жилищных условий. С 2020 года

право на материнский капитал получили семьи с одним ребенком (новые нормы

распространяются на семьи, в которых родился первенец после 01.01.2020 года).

Средства материнского капитала могут

быть использованы для оплаты стоимости строящегося жилья по договору участия в

долевом строительстве. Кроме того, средства материнского капитала могут быть

использованы на погашение кредита на покупку такой недвижимости.

Для использования средств

материнского капитала покупатель должен обратиться в Социальный фонд с

заявлением в письменной форме. Дополнительно заявитель должен представить

определенный комплект документов, состав которых зависит от вида заключаемого

договора. Кроме того, использование материнского капитала на покупку жилья

накладывает на собственников серьезные обязательства — квартира должна быть

оформлена в общую долевую собственность получателя сертификата, его супруга и

детей.

Как купить новостройку по ДДУ у застройщика? Пошаговая инструкция

Порядок

действий при покупке квартиры по ДДУ выглядит следующим образом

- Выбор новостройки и проверка застройщика, объекта

- Внесение обеспечительного платежа

- Предоставление документов банку (при оформлении ипотеки)

- Анализ договора и согласование условий сделки

- Подписание договора с застройщиком

- Регистрация договора в Росреестре

- Оплата стоимости недвижимости в новостройке

- Оформление налогового вычета

Процесс покупки квартиры или иной

недвижимости в новостройке от застройщика значительно отличается от покупки

“вторички”. Если вы решили купить квартиру в новостройке у застройщика,

рекомендуем придерживаться следующей инструкции. В ней мы расскажем, как купить

квартиру по ДДУ или иному договору с застройщиком. При покупке недвижимости у

частного лица по договору уступки по ДДУ вы можете также придерживаться данного

алгоритма. Если вы покупаете готовую недвижимость в новостройке по договору

купли-продажи, рекомендуем придерживаться алгоритма оформления сделки на вторичном рынке недвижимости.

Шаг 1. Выбираем квартиру и проверяем юридическую чистоту новостройки, застройщика

Самый важный шаг при покупке

новостройки. Тщательно проверяя недвижимость и застройщика, вы снижаете риски оспаривания

сделки с недвижимостью и риски неплатежеспособности застройщика. Данному

важному шагу при покупке недвижимости мы посвятили отдельную статью “Проверка юридической чистоты новостройки и проверка застройщика”.

Если для приобретения

недвижимости планируется оформить ипотечный кредит, то в первую очередь

необходимо выбрать банк, предлагающий наиболее выгодные условия — и

только после этого саму недвижимость (т.к. банки соглашаются сотрудничать не со

всеми строительными компаниями, а кроме того стоит учитывать, какой банк выбрал

застройщик для открытия эскроу-счетов, предназначенных для привлечения денег

дольщиков). обязательным.

Когда банк выбран, можно приступать к подготовке документов и оформлению

кредита. Если же ипотека не планируется, и гражданин хочет участвовать в

строительстве, используя собственные денежные средства, то можно сразу выбирать

застройщика и новостройку.

Шаг 2. Оформляем предварительные договоренности с продавцом. Вносим аванс или обеспечительный платёж (при необходимости)

Как правило, для того чтобы забронировать новостройку и начать процедуру оформления документов, застройщики требуют внести аванс, задаток или обеспечительный платёж.

Разберем нюансы каждого юридического термина, отметим основные различия, а также поговорим об уловках, к которым прибегают недобросовестные застройщики на этом этапе сделки.

-

Задаток — это один из способов обеспечения исполнения обязательства. При этом важно знать основные правила о задатке:

-

если договор не будет заключён по вине покупателя, внесшего задаток, то задаток ему не возвращается;

-

если договор не будет заключён по вине продавца, то продавец возвращает двойную сумму задатка;

-

если договор невозможно заключить либо стороны по соглашению сторон расторгли предварительный договор, то задаток возвращается.

При этом так как задаток носит обеспечительную функцию, то помимо соглашения о задатке должно быть некое обязательство сторон, которое обеспечивается задатком, в частности обязательство заключить договор в будущем. Такое обязательство оформляется предварительным договором, который должен содержать существенные условия заключаемого договора в будущем (предмет: описание объекта недвижимости, цена объекта недвижимости, для ДДУ также обязателен срок передачи объекта долевого строительства), а также срок заключения такого договора в будущем.

Более «простым» вариантом закрепить предварительные договорённости является внесение аванса. Аванс — это денежная сумма, вносимая в счёт будущих платежей. То есть вся сумма аванса должна засчитываться в счет оплаты стоимости объекта недвижимости по договору. Если же договор не заключён, то аванс должен быть полностью возвращён (независимо от того, по чьей вине договор не был заключён).

Если возникают сомнения относительно природы внесённой суммы, то по закону принято считать, что это внесён аванс, а не задаток. Аванс не является способом обеспечения исполнения обязательства.

Также законодатель предлагает еще один вариант обеспечить исполнение обязательства — обеспечительный платеж. Его отличие от задатка в том, что стороны достаточно свободны при установлении правил относительно судьбы обеспечительного платежа в случае неисполнения обязательства. Стороны сами устанавливают правила возврата в договоре (он может возвращаться только при определенных обстоятельствах или не возвращаться никогда, также при неисполнении обязательства может быть предусмотрено внесение дополнительной суммы и т.д.). То есть, если правила о задатке установлены законом жестко и не могут меняться сторонами, обеспечительный платеж — более гибкий инструмент обеспечения исполнения обязательства. Поэтому важно читать договор, устанавливающий обязательства по внесению обеспечительного платежа и последствия неисполнения обязательств по заключению договора.

Застройщики часто придумывают различные уловки при закреплении предварительных договоренностей. Например, предлагают заключить договор о бронировании квартиры, в соответствии с которым уплачиваемая сумма является платой за некие услуги застройщика (за бронь квартиры), при этом одновременно с договором подписывается акт оказанных услуг. В этом случае покупателю вряд ли удастся вернуть деньги при отказе от покупки по каким-либо причинам или невозможности заключения договора. Поэтому нужно не спешить вносить аванс, а разобраться с правовой природой вносимой суммой, прочитать внимательно предлагаемые к подписанию, проконсультироваться со специалистом и понять последствия незаключения договора с застройщиком.

Шаг 3. Предоставляем документы на недвижимость банку (при покупке недвижимости с использованием кредитных средств, «в ипотеку»)

После проверки документов на объект строительства, а главное, проверки документов, характеризующих покупателя-заемщика, банк принимает решение об одобрении или неодобрении выдачи кредита. Если кредит одобрен, банк направляет предложение по условиям кредитования. Когда вопрос выдачи кредита решен, можно переходить к следующему этапу, при этом почти на каждом этапе будет принимать участие также банк.

Шаг 4. Анализируем проект договора с застройщиком, согласовываем условия сделки

Если до внесения аванса (обеспечительного платежа) застройщик не представил всех необходимых документов для проверки юридической чистоты новостройки и застройщика, то на данном этапе в начале выполняем проверку в соответствии с пунктом 1 настоящей инструкции. И только после положительного заключения о чистоте недвижимости и благонадежности застройщика переходим к оформлению сделки. Получаем от застройщика документы, знакомимся с ними, выявляем возможные риски. К сожалению, застройщики, особенно крупные, редко готовы вносить изменения в условия договора, поэтому на данном этапе важно оценить риски исходя из имеющихся документов. В некоторых случаях, возможно, отказаться от сделки, если условия совсем кабальные.

-

В договоре необходимо обратить внимание на:

-

полную стоимость объекта недвижимости и сумму иных платежей;

-

срок передачи объекта недвижимости (здесь также есть хитрости застройщиков с прописыванием нескольких сроков);

-

порядок расчетов между сторонами в случае уменьшения или увеличения площади помещения;

-

ограничения на уступку прав требования по договору;

-

гарантии качества, порядок предъявления претензий по качеству (по ДДУ эти вопросы урегулированы законом императивно, также по иным договорам эти вопросы урегулированы жестко законом о защите прав потребителей; однако для покупателей-юридических лиц при заключении не ДДУ важно урегулировать этот вопрос в договоре);

- по договорам, не урегулированным жестко законом, также обратить внимание на порядок расторжения, возврата денежных средств, размер неустойки (особенно если вы юридическое лицо, а не потребитель).

В зависимости от схемы покупки нужно обратить также на иные нюансы (об этом читайте по ссылкам выше в зависимости от вида договора).

-

До “выхода на сделку” покупатель новостройки запрашивает у застройщика также следующие документы:

-

доверенность на подписание договора, если подписывает договор представитель, проверить ее форму на соответствие закону и проверить нотариальную доверенность в реестре;

-

если для застройщика данная сделка является крупной, то решение уполномоченного органа застройщика об одобрении сделки;

-

если квартира реализуется по договору уступки и требуется согласие застройщика, то необходимо запросить письменное согласие на сделку.

Также в зависимости от схемы покупки могут потребоваться дополнительные документы. Например, если квартира продается по уступке от физического лица, то потребуются дополнительные документы по “физику”: паспорт, нотариальное согласие супруги или подтверждение отсутствия брака или раздельного режима собственности, иные документы.

Подписывайтесь на наш канал в Телеграм

И читайте новости в сфере долевого строительства раньше всех

Подписаться

Шаг 5. Подписываем договор с застройщиком

Как правило, договор подписывается в офисе застройщика. Перед подписанием проверяется личность подписанта и полномочия на подписание договора (доверенность или сведения ЕГРЮЛ для лица, действующего без доверенности от юридического лица).

Шаг 6. Регистрируем ДДУ в Росреестре

Договор участия в долевом строительстве и договор уступки прав требования по ДДУ подлежит обязательной регистрации в Росреестре (все изменения договора также регистрируются). Как правило, договор регистрирует застройщик, однако участие дольщика тоже потребуется (он подписывает заявление о регистрации договора в Росреестре).

Необходимые

документы для заключения и регистрации ДДУ

- заявления о регистрации договора от застройщика и участника строительства

- договор участия в долевом строительстве

- документ, удостоверяющий личность дольщика или его представителя (паспорт

или иной подобный документ) - нотариально удостоверенное согласие супруга на совершение сделки другим

супругом - при участии в сделке несовершеннолетних или недееспособных — документы,

удостоверяющие полномочия законного представителя - договор залога права требования (в случае, когда участнику долевого

строительства предоставлены кредитные (заемные) средства для покупки квартиры

по ДДУ) - документы от застройщика (учредительные документы, решение о назначении

руководителя, доверенность представителя и его паспорт)

Для регистрации первого ДДУ застройщик предоставляет дополнительные документы, в том числе план создаваемого объекта недвижимости; разрешение на строительство и проектную декларацию; документ, подтверждающий право (собственности либо аренды) застройщика на земельный участок, на котором возводится объект недвижимости; договор страхования гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения по ДДУ, а также документ, подтверждающий уплату страховой премии (части страховой премии) в соответствии с договором страхования, или договор поручительства за надлежащее исполнение застройщиком обязательств по передаче жилого помещения по ДДУ, а также документ, подтверждающий оплату вознаграждения по договору поручительства; списки граждан, имеющих право на приобретение жилья экономического класса, которое построено или строится на определенных законом категориях земельных участков.

- Заявление и документы можно представить одним из следующих способов:

-

лично (либо через представителя по доверенности) в отделение Росреестра или МФЦ, в том числе независимо от места нахождения объекта недвижимости согласно перечню подразделений, осуществляющих прием по экстерриториальному принципу, размещенному на сайте Росреестра, а также уполномоченному лицу Росреестра при выездном приеме.

В г. Москве прием документов на государственную регистрацию осуществляется только через МФЦ, кроме приема по экстерриториальному принципу. Для регистрации ДДУ на новостройку в Московской области тоже в большинстве случаев необходимо обратиться в МФЦ.

-

в электронной форме, в том числе через Интернет посредством Единого портала госуслуг и сайта Росреестра. При отправке документов по почте подлинность подписи на заявлении должна быть засвидетельствована в нотариальном порядке, сделка с жилым помещением должна быть нотариально удостоверена, к заявлению прилагается копия документа, удостоверяющего личность (паспорт).

При подаче документов на государственную регистрацию вам должна быть выдана (отправлена) расписка (уведомление) в получении документов.

Обратите внимание! С 29.06.2022 года МФЦ передает документы в Росреестр через электронную систему. Это означает, что сотрудник МФЦ все предоставленные заявителями документы сканирует и направляет в Росреестр. Бумажные экземпляры МФЦ возвращает заявителям после регистрации. При этом при сканировании сотрудник МФЦ проставляет отметку о том, что создан электронный образ документа. Штамп Росреестра о регистрации на договорах теперь не проставляется. По мнению регистрирующего органа, такая система должна ускорить регистрацию.

Срок государственной регистрации договора не должен превышать 7 рабочих дней со дня приема заявления и необходимых документов Росреестром (9 рабочих дней, если документы подаются через МФЦ). Течение этого срока начинается со следующего рабочего дня после даты приема документов.

За регистрацию ДДУ необходимо оплатить госпошлину в бюджет:

для физических лиц — 350 рублей;

для юридических лиц — 6000 рублей.

Госпошлина уплачивается каждой стороной сделки в равных долях. С учетом этого физическому лицу и застройщику потребуется заплатить по 1/2 установленного для них размера госпошлины, то есть 175 руб. и 3 000 руб. соответственно.

Кроме того, зачастую застройщики и дольщики заказывают услуги по регистрации ДДУ у специалистов (некоторые застройщики данные расходы возлагают на дольщика). Средняя стоимость услуг по регистрации ДДУ — 15-35 тысяч рублей. Юридическая фирма “Двитекс” также оказывает услуги по регистрации ДДУ в Росреестре, а также по регистрации договора уступки права требования по договору участия в долевом строительстве, при этом наши услуги оплачиваются после получения зарегистрированного договора. Ознакомиться с условиями оказания данной услуги вы можете на данной странице сайта.

Шаг 7. Оплачиваем стоимость недвижимости по договору

Самым безопасным способом оплаты является оплата стоимости недвижимости после подписания договора или регистрации договора, если такой договор подлежит государственной регистрации (если договор заключается в соответствии с ФЗ-214, то такой порядок оплаты обязателен). Покупатель обязательно должен сохранить платежные документы, подтверждающие оплату стоимости объекта строительства. Кроме того, если объект строительства покупается с использованием кредитных средств, необходимо получить в банке документы, подтверждающие перечисление денежных средств банком застройщику, если банк их перечисляет напрямую застройщику.

Шаг 8. Не забываем оформить налоговый вычет по НДФЛ в связи с покупкой жилой недвижимости после подписания передаточного акта и вернуть налог из бюджета

Подробнее об оформлении налогового вычета при покупке квартиры читайте здесь.

Рекомендуемые статьи юристов по долевому строительству

Неустойка по ДДУ

Качество квартиры по ДДУ и как предъявить претензии?

Банкротство застройщика по ДДУ

Расторжение ДДУ

Приемка квартиры в новостройке

Мы предлагаем комплексные услуги по сопровождению сделок с недвижимостью любой сложности. Наши услуги включают в себя проверку объекта недвижимости, подготовку договора и иных документов, согласование условий сделки, внесение изменений в текст договора, сопровождение доверителя на всех этапах сделки, а также регистрацию сделок и права собственности. Вы также можете заказать услуги судебного юриста по недвижимости для оформления права собственности и разрешения различных споров как до сделки, так и после.

Процесс приобретения квартиры в новостройке

Квартира — крупная покупка со множеством нюансов, решения должны быть приняты рационально.

Однако, не все знакомы с процедурой покупки недвижимости.

Укажем основные шаги, которые вам необходимо сделать:

1. Рассчитайте примерный бюджет покупки.

2. Изучите плюсы и минусы жилья в новостройках, убедитесь, что сделали верный

выбор.

Подробнее о том, какой

рынок жилья выбрать: первичный или вторичный, читайте в статье.

3. Выберите надёжного застройщика.

4. Оформите ипотечный кредит на покупку квартиры.

5. Примите квартиру от застройщика.

6. Зарегистрируйте право собственности.

Разберём каждый из этих пунктов подробнее.

Как рассчитать бюджет покупки?

Перед выбором конкретной квартиры оцените свои финансовые возможности. Часто для покупки недвижимости

используют кредитные средства. Если вы хотите оформить ипотеку, вам потребуется первоначальный взнос,

как

правило, он составляет от 10-15% от стоимости квартиры. В качестве него можно

использовать накопленные или

иные средства, например, средства материнского (семейного) капитала. Мы поделились советами, как

накопить на

первоначальный взнос, в другой статье.

Как оценить, за какую сумму вы сможете купить жилье? Для этого рассчитайте комфортную для вас

стоимость

ипотечного кредита: ежемесячный платёж на покупку квартиры не должен превышать 30-40%

от общего семейного

бюджета. Умножьте эту сумму на срок ипотечного кредита, учтите первоначальный взнос, и так

вы получите

примерную стоимость квартиры, которую можете купить. Следует также учесть, что покупка квартиры влечёт за

собой дополнительные расходы.

Ещё один совет: накопите финансовую «подушку безопасности» в размере 3-5 сумм ежемесячного

дохода — это

позволит продолжать выплачивать кредит в случае трудностей, например, временной потери работы.

Плюсы и минусы покупки «первичной» недвижимости

Квартира в новостройке имеет свои преимущества и недостатки. Взвесьте все «за»

и «против» покупки жилья на

первичном рынке, прежде чем принять окончательное решение.

Преимущества:

— Стоимость жилья. Как правило, квартиры на ранних этапах постройки стоят дешевле

готовых вариантов.

— Широкий выбор. В отличие от недвижимости на вторичном рынке, где число

квартир в определённом районе

ограничено, можно рассмотреть разные варианты планировки, выбрать этаж, вид из окна и т.д.

— Инфраструктура и паркинг. Застройщики тщательно продумывают схемы комплексов: строят

рядом школы,

детские

сады и площадки, выделяют площади под магазины, салоны и многое другое.

— Современные планировки. Жильё в новостройках, как правило, имеет более удобные

санузлы, просторные и

функциональные помещения, чем квартиры во «вторичке».

— Юридическая чистота квартиры.

Недостатки:

— Развивающаяся инфраструктура. Следует изучить транспортную доступность жилого комплекса

и этапы её

внедрения, чтобы проживание и доступ к нужным местам города были комфортными.

— Сроки строительства. Покупка квартиры в новостройке несёт в себе риски, например,

сдвиг сроков сдачи

объекта недвижимости в эксплуатацию.

— Ремонт и шум. Если квартира была куплена без отделки, въехать в неё быстро

не получится: нужно сделать

ремонт, завезти мебель и т.д. Дома часто заселяются неравномерно, поэтому приходится терпеть шум

ремонта

соседей.

Составьте список того, что вам важно при выборе квартиры: так вы отсеете некоторые жилые комплексы,

и выбор

сузится. Изучите доступные варианты через специализированные площадки, например, на сайтах ДОМ.РФ

Девелопмент, Циан или напрямую на сайтах интересующих застройщиков.

Выбор застройщика

Покупка квартиры в строящемся доме имеет свои риски, основные из них — задержка сроков

сдачи жилья в

эксплуатацию и незавершённое строительство. Внимательно изучите информацию о застройщиках, так вы

минимизируете риск. Используйте портал наш.дом.рф и проверьте на нём легальность новостроек и репутацию

строительных компаний на рынке недвижимости. На сайте собрана актуальная информация

о жилищном

строительстве, достоверность которой обеспечивается

Федеральным законом от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве

многоквартирных домов и иных

объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской

Федерации».

Как убедиться в легальности новостройки и что нужно проверить перед приобретением недвижимости,

читайте в

нашей статье.

Дополнительно защищают покупателя эскроу-счета — банковские

счета,

позволяющие обезопасить расчёт между

застройщиком и покупателем. Банк блокирует средства на специальном счёте, и строительная

компания получает

доступ к деньгам за квартиру только после того, как дом введут в эксплуатацию. Если

застройщик не выполнит

свои обязательства, покупатель сможет вернуть свои средства. Подробнее об эскроу-счетах и правилах

работы с

ними читайте в статье.

Что нужно знать об ипотеке?

1. Залог

Покупая недвижимость за счет кредитных средств, заёмщик передаёт её в залог банку

до полного исполнения

обязательств по кредитному договору. Это гарантирует кредитной организации возврат выданных средств. В

большинстве случаев банки требуют оформления

закладной — ценной бумаги, которая удостоверяет право залога на

жилье, обремененное ипотекой , а также право ее законного владельца на получение исполнения

по денежным

обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих

обязательств. Залог с квартиры снимается после полного исполнения обязательств по кредиту.

2. Страхование недвижимости

Выдача заёмных средств — риск не только для покупателя, но и для банка,

поэтому залоговую квартиру

обязательно страхуют в соответствии со статьей 31 Федерального закона от 16.07.1998

№ 102-ФЗ «Об ипотеке

(залоге недвижимости)». Страхование квартиры происходит только после сдачи дома и оформления

права

собственности, оно защитит как кредитную организацию, так и самого заёмщика в случае

непредвиденных

обстоятельств.

3. Страхование заёмщика

Этот вид страхования не обязателен и не повлияет на получение ипотеки, но может

обезопасить клиента,

например:

— страхование жизни и здоровья поможет в случае частичной или полной

нетрудоспособности или смерти

заёмщика.

— страхование ответственности заёмщика позволяет застраховать себя, если по каким-либо

причинам потеряет

возможность осуществлять платежи. В этом случае банк получит выплаты от страховой компании, однако

сумма

такого платежа может составлять не менее 10% и не более 50% основной суммы долга.

Подробнее о видах страхования при оформлении ипотечного кредита читайте в статье.

Изучите доступные ипотечные кредиты

Банки предлагают широкий выбор ипотечных программ, в том числе

программы

«льготной ипотеки».

Например, в АО «Банк ДОМ.РФ» существует программа ипотечного кредитования «Льготная ипотека на новостройки»,

позволяющая получить кредитные средства по более низкой ставке.

Изучите разные варианты условий по ипотечному кредиту. Воспользуйтесь ипотечным калькулятором, это позволит вам в несколько шагов оценить будущие затраты на погашение кредита.

Шаг 1. Укажите стоимость недвижимости, которую вы планируете приобрести

Шаг 2. Впишите сумму первоначального взноса, который вы готовы внести

требования

Шаг 3. Обозначьте срок, в течение которого вы будете выплачивать задолженность по кредиту

Шаг 4. Изучите результаты расчёта. Калькулятор покажет возможную ставку по кредиту, приблизительный ежемесячный платёж и необходимый уровень дохода для комфортного погашения.

Шаг 5. Ознакомьтесь с предварительным графиком платежей и подайте заявку через личный кабинет ипотеки.

Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

Изучите требования банка к заёмщику, как правило, это:

— возраст: большинство банков устанавливают минимальный возраст заёмщика —

21 год, а максимальный

возраст на

дату погашения кредита до 65-70 лет

— стаж: чаще всего требуется проработать не менее 3 месяцев на последнем месте

трудоустройства

— платёжеспособность и кредитная история: кредит на квартиру подразумевает

регулярные выплаты, поэтому

кредитной организации важно убедиться в стабильности дохода заёмщика

— гражданство: большинство банков не выдаёт ипотечные кредиты иностранным гражданам

Для подачи заявки на ипотеку:

1. Соберите пакет необходимых документов, как правило, это:

— паспорт

— документы для подтверждения дохода с указанием его источника — это может

быть заработная плата,

пенсия,

доход от сдачи жилья в аренду и т.д. Банк ДОМ.РФ не требует этих документов,

а подтверждает доходы выпиской

из ПФР, которую сам же заказывает.

Перечень документов может быть расширен по требованию банка или в соответствии с условиями

выбранной

ипотечной программы, например, при оформлении так называемой «семейной ипотеки» дополнительно

потребуется

свидетельство о рождении ребёнка.

2. Подайте заявку на ипотечный кредит. Сделайте это онлайн на сайте банка или

обратитесь в

офис кредитной

организации. После одобрения заявки на ипотеку банком, как правило, заёмщику отводится

до 90 дней на поиск

жилья и сбор требуемых документов и проведения сделки.

3. Предоставьте документы по выбранной недвижимости и дождитесь её одобрения

банком. Перед

этим

удостоверьтесь, что жильё подходит под требования кредитной организации.

4. Ознакомьтесь внимательно с пунктами кредитного договора перед тем, как его

подписать.

Если вам

встретились непонятные формулировки, проясните их значение у сотрудника банка. Обязательно

проверьте

корректность всех указанных в документе данных.

5. Подпишите договор для получения кредита.

Принятие квартиры от застройщика

Покупка жилья в новостройке подразумевает приобретение строящейся недвижимости. После окончания

строительства застройщик вводит дом в эксплуатацию и уведомляет собственников о готовности

передать объект.

После получения такого уведомления необходимо начать приёмку квартиры в предусмотренный договором срок

или,

если такой срок не установлен, — в течение недели. В акте приема-передачи

вы имеете право указать на

недоработки, которые строительная компания должна исправить. Мы рассказали, как правильно принять

квартиру

от застройщика тут. Важно отметить,

что,

если участник долевого строительства не придёт на приёмку квартиры

в течение 2 месяцев после получения уведомления, строительная компания имеет право составить

односторонний

акт или иной документ о передаче объекта долевого строительства.

Зарегистрируйте право собственности на квартиру

После того, как вы приняли объект недвижимости от застройщика — оформите право

собственности на ипотечную

квартиру и закладную. Для этого нужно подать заявление и документы в Росреестр для

осуществления

регистрационных действий. Это можно сделать через МФЦ или Росреестр. После внесения в единый

государственный

реестр недвижимости данных о праве собственности на недвижимость покупатель становится законным

собственником жилья.

Ещё несколько советов

1. Если для первоначального взноса или одного из платежей по кредиту

вы использовали

средства материнского

(семейного) капитала, вы обязаны выделить детям и супругу доли в праве общей собственности

на недвижимость

после погашения кредита. С пошаговой инструкцией, как это сделать, можно ознакомиться по ссылке.

2. Оформите имущественный налоговый вычет,

чтобы вернуть часть выплаченных средств.

Подробно изучите пошаговую инструкцию по покупке квартиры в новостройке, чтобы минимизировать

риски при

заключении сделки.

- Финансовая подготовка

- Начальный взнос

- Оценка возможностей

- Оценка параметров ипотеки

- Выбор способа покупки квартиры

- По договору купли-продажи

- По ДДУ

- Выбор банка

- Оформление кредитного договора

- Приемка квартиры

- Оформление права собственности

- Получение налогового вычета

Женя жила на съемной квартире с тех пор, как покинула университетское общежитие. В ее планах было накопить деньги на первый взнос по ипотеке.

Но внезапно случайная ссора с соседкой по квартире вылилась в настоящую бытовую войну. Порча имущества, шумные посиделки до поздней ночи, запугивание питомца, который даже начал болеть от стресса – всё это Женя терпела несколько месяцев.

Девушка поняла, что нужно арендовать новое помещение. Но однажды по пути на работу она заметила красивый дом – аккуратную новенькую многоэтажку персикового цвета. И девушка поняла, что лучше собственного жилья нет ничего, а значит, пришло время брать ипотеку.

Финансовая подготовка

Прежде всего нужно оценить свои возможности. Первая серьезная трата, которая предстоит, это первоначальный взнос. Как правило, она составляет 10-15% от общей суммы по ипотеке. Существует определенный порядок, которому нужно следовать, чтобы оформить ипотеку в новостройке, и расчет возможностей бюджета – главный этап.

Начальный взнос

А если денег нет совсем? Первоначальный взнос – проблема, которая всегда встает перед будущим владельцем недвижимости.

Существует несколько способов ее решения:

- Накопить.

Не влезая в долги и авантюры, ограничивая себя в излишествах, можно откладывать кровно заработанные деньги несколько лет. Да, кому-то это может показаться долгим процессом. Но никто не станет отрицать, что это самый надежный и доступный вариант.

- Использовать субсидии и маткапитал.

Молодым родителям и многодетным семьям государство предлагает финансовую поддержку в виде целевых выплат. Можно воспользоваться только субсидией, оставив капитал на получение образования, или применить все сразу.

- Взять потребительский кредит.

Самый частый и быстрый вариант, поскольку в процессе рассмотрения заявки банки анализируют все данные о клиенте и сразу выдают нужную сумму денег. Самое важное для них – это кредитная история и уровень дохода.

Оценка возможностей

Если вы собираетесь приобрести квартиру, то честно оцените свои возможности. Уровень дохода, нынешние кредиты и то, насколько надежно предприятие, в котором вы сейчас работаете и получаете зарплату.

Изучите все ваши расходы: к примеру, банки рассматривают детей как финансовые затраты. При этом питомцы тоже нуждаются в заботе и уходе, и обычно это стоит немало.

Банки выдают ипотеки так, чтобы ежемесячные выплаты составляли 40-50% от доходов. Но если вы привыкли к определенному уровню жизни, то придется решить – что важнее. Имейте в виду: чем меньшую сумму вы будете перечислять в счет долга, тем дольше это будет длиться.

Совет от банка

Подумайте о том, от чего вы можете отказаться: возможно, придется попрощаться с ежедневным кофе из элитной кофейни или с абонементом в спортзал, в который вы все равно ходите через раз.

Женин чихуахуа – диабетик, поэтому нуждается в постоянном лечении. Она понимает, что можно продлить срок выплаты на пять лет. Тогда ежемесячные выплаты будут ниже, и она сможет предоставить своему любимцу должный уход.

Оценка параметров ипотеки

Разные банки предлагают свои условия по ипотеке. Во многом они схожи между собой, поскольку основные условия обусловлены законом.

Вам нужно оценить условия ипотеки по нескольким параметрам:

- Процентная ставка.

- Размер первоначального взноса.

- Требования к недвижимости.

- Требования к заемщику.

Самыми строгими могут быть требования к заемщику: возраст от 18 лет, но последняя выплата по ипотеке должна произойти до 65-летнего юбилея; заемщик должен проработать в надежной компании от трех месяцев на момент взятия займа и т.п.

К квартирам требования намного ниже, так как новостройки считаются более надежным жильем, чем вторичное.

Выбор способа покупки квартиры

Способов покупки жилого помещения всего два, и выбор нужно делать исходя из своих нужд.

По договору купли-продажи

Если у вас есть деньги, но не время, можно купить уже готовую квартиру и заключить договор купли-продажи (ДКП). Срок: от нескольких недель до нескольких месяцев.

По ДДУ

Если у вас есть время, но не деньги, можно рассмотреть вариант с покупкой квартиры в еще строящемся доме. Владение будущей недвижимостью подтверждается ДДУ (договор долевого участия).

В таком случае его стоимость будет ниже, но придется ждать несколько лет. Это удобно, если вы, например, пока живете с родителями, но вам хотелось бы в будущем переехать в собственное жилье.

У каждого способа есть ряд плюсов и минусов:

| ДКП | ДДУ | |

| Можно ли въехать сразу? | Да | Нет |

| Какая стоимость? | Выше | Ниже |

| Какая надежность? | Вы сразу видите, что приобретаете | В худшем случае застройщик возьмет деньги и не закончит строить здание, а вы пополните ряды обманутых дольщиков |

Женя задумалась: возможно, стоит потерпеть соседку еще чуть-чуть и купить квартиру в доме на стадии котлована? Ведь тогда ипотека обойдется намного дешевле. Девушка решила все еще раз обдумать.