Хозяйственная деятельность организаций не всегда сосредоточена в одном месте. При территориальном расширении сферы своей деятельности зачастую возникает необходимость в открытии дополнительных структурных единиц, что связано с определенными организационными и правовыми трудностями. В настоящей статье мы разберем особенности создания филиала (представительства) ООО в другом городе (регионе). Если вас интересует открытие филиала (представительства) иностранной компании в России рекомендуем вам ознакомиться со статьей “Создание филиала или представительства иностранной компании в России”, так как порядок создания филиалов иностранных компаний кардинально отличается от порядка, изложенного в настоящей статье.

Юридические лица могут открывать три вида обособленных подразделений:

- представительства

- филиалы

- обособленные подразделения без образования филиала и представительства

Прежде всего, юридическому лицу необходимо выбрать вид обособленного подразделения, которое оно намерено открыть, так как при открытии каждого вида обособленных подразделений существует свой порядок, которым необходимо руководствоваться.

- Филиал — это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе представительство интересов юридического лица и осуществление их защиты.

- Представительство юридического лица — обособленное подразделение юридического лица, расположенное вне места его нахождения, которое только представляет интересы юридического лица и осуществляет их защиту. То есть представительство имеет значительно меньше полномочий, чем филиал.

- Обособленное подразделение организации без образования филиала или представительства — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, зарегистрировано оно или нет, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Таким образом, для того чтобы создать филиал или представительство необходимо его оформить в соответствии с законом и зарегистрировать в ЕГРЮЛ. Если же создаётся обособленное подразделение, то есть рабочие места вне места нахождения организации, то это третий вид обособленного подразделения, используется только для налогового учёта, не имеет полномочий филиала или представительства.

Пошаговая инструкция “Как открыть филиал или представительство ООО?”

Прежде всего, необходимо отметить, что с 05.05.2014 года, в связи с изменением Гражданского кодекса включение сведений о филиале (представительстве) ООО в устав не является обязательным, достаточно внесения в ЕГРЮЛ. Кроме того, в связи с изменением законодательства компания может исключить сведения о филиале из устава и оставить их только в ЕГРЮЛ (для более гибкого внесения изменений в будущем).

Таким образом, компания может выбрать порядок регистрации филиала: вносить сведения о нем в устав или зарегистрировать его только в ЕГРЮЛ (Письмо ФНС от 6 марта 2015 г. N СА-4-14/3666@). В зависимости от выбора компании будет зависеть список необходимых документов и порядок действий. В настоящей инструкции мы собрали информацию по двум вариантам регистрации филиала (представительства) ООО.

Шаг 1. Подготовьте необходимые документы для регистрации филиала (представительства) ООО

Для регистрации филиала (представительства) ООО необходимо подготовить следующие документы:

- положение о филиале (представительстве) ООО. В этом документе целесообразно определить местонахождение филиала, имущество, закрепляемое за ним, полномочия руководителя филиала и иные сведения, касающиеся его правового статуса и порядка осуществления деятельности (например, будет ли филиал осуществлять выплаты физическим лицам).

- если вы планируете внести филиал ООО в устав, необходимо подготовить новую редакцию устава или оформить отдельным документом изменения

Шаг 2. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) о создании филиала (представительства) ООО

Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то оформляется решение единственного участника общества.

В повестку общего собрания участников по вопросу создания филиала (представительства) включаются вопросы о создании филиала, утверждении положения о нем, а если вносятся изменения в устав, то также утверждение новой редакции устава.

В любом случае (вносятся изменения в ЕГРЮЛ или устав) филиал ООО создается по решению общего собрания участников общества, принятому большинством не менее 2/3 голосов от общего числа голосов участников общества, если необходимость большего числа голосов не предусмотрена уставом общества.

Обратите внимание! Статьей 67.1 ГК РФ установлены требования к протоколу общего собрания участников:

- для ООО: протокол должен быть нотариально удостоверен, если иной способ (например, подписание протокола всеми участниками или частью участников — председателем и секретарем собрания) не предусмотрен уставом ООО либо решением общего собрания участников общества, принятым участниками общества единогласно.

То есть протокол общего собрания ООО не удостоверяется нотариально, если соблюдено одно из условий:

- иной способ удостоверения выбран в уставе (для этого можно 1 раз внести изменения в устав)

- иной способ выбран в протоколе общего собрания, принятом единогласно (то есть можно в самом протоколе поставить одним из вопросов повестки дня “выбор способа удостоверения протокола”, но необходимо, чтобы решение было принято единогласно)

Если протокол общего собрания подлежит нотариальному удостоверению, то протокол подписывается участниками собрания при нотариусе, нотариус удостоверяет подписи.

Шаг 3. Подготовьте заявление о регистрации изменений в ЕГРЮЛ по форме Р13014

Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Заполните в заявлении Р13014 титульный лист, лист Л (сведения о филиале, в разд. 2 листа О заявления проставляется значение “1”) и лист Н (сведения о заявителе). Подписывает заявление директор в присутствии нотариуса, удостоверяющего его подпись. При направлении документов в электронном виде подпишите их усиленной квалифицированной электронной подписью.

Заявление по форме Р13014 об открытии филиала ООО

Скачать форму заявления Р13014

Шаг 4. Заверьте у нотариуса подпись единоличного исполнительного органа на подготовленном заявлении о регистрации изменений (данный шаг пропускаем, если заявление подается в электронном виде)

Для удостоверения подписи на заявлении нотариусу необходимо предоставить учредительные документы, свидетельства о регистрации компании, решение о назначении руководителя, актуальный список участников, положение о филиале ООО и протокол общего собрания (решение учредителя) о создании филиала (представительства) ООО; если вносятся изменения в устав, то также устав. Кроме того, необходимо при подписании заявления у нотариуса предъявить паспорт (подлинник) заявителя и оплатить нотариальный тариф (около 3000 рублей за заявление). Подписывается заявление непосредственно при нотариусе, подписывать ранее его не нужно.

Шаг 5. Подайте заявление по форме P13014 в регистрирующий орган в течение 7 рабочих дней с даты принятия решения о внесении изменений

Пакет документов для регистрации сведений о филиале (представительстве) ООО в ЕГРЮЛ:

- заявление по форме Р13014

- положение о филиале (представительстве) ООО — 2 экз.

- протокол общего собрания (решение учредителя) об утверждении положения

- паспорт заявителя

- нотариальная доверенность от имени организации (а не от заявителя-физического лица), если подает документы представитель

Пошлина за регистрацию изменений в ЕГРЮЛ не оплачивается.

Обратите внимание на то, что заявление о регистрации филиала ООО нужно подать в регистрирующий орган, а не в свою налоговую по месту учета (например, в Москве регистрирующий орган — Межрайонная ИФНС № 46). Также важно обратиться в регистрирующий орган по месту регистрации головной компании, а не филиала. То есть если вы планируете открытие филиала ООО в Москве или хотите открыть представительство в Москве, вам необходимо обращаться не в МИФНС № 46, а в регистрирующий орган по месту нахождения вашей компании.

При невыполнении этой обязанности или нарушении срока подачи заявления (уведомления) о внесении изменений в ЕГРЮЛ предусмотрена административная ответственность в виде штрафа в размере от 5 тыс. до 10 тыс. рублей.

Если вы вносите сведения о филиале (представительстве) ООО в устав, то на регистрацию необходимо представить следующие документы:

- заявление по форме Р13014

- положение о филиале (представительстве) ООО

- протокол общего собрания (решение учредителя) об утверждении положения и утверждении изменений в устав

- новая редакция устава или внесенные изменения в устав — 2 экз.

- квитанция об оплате пошлины за регистрацию изменений в учредительные документы (800 рублей)

- паспорт заявителя

- нотариальная доверенность от имени организации (а не от заявителя-физического лица), если подает документы представитель

Способы подачи документов на регистрацию филиала (представительства) ООО могут быть разными. Выберите один из вариантов:

- путем непосредственного обращения в регистрирующий орган

- через МФЦ — о возможности обращения следует узнать в конкретном МФЦ

- почтовым отправлением с объявленной ценностью при пересылке с описью вложения

- через Единый портал госуслуг или через интернет-сервис ФНС России — при подаче документов в электронной форме. В этом случае документы должны быть заверены усиленной квалифицированной электронной подписью

- через нотариуса только при личном обращении к нему заявителя за отдельную плату

При подаче документов заявителю или его представителю выдается (направляется по почте, электронной почте) расписка с указанием в том числе даты получения документов по итогам регистрации. Ход регистрации можно отслеживать также на сайте ФНС.

Срок регистрации изменений в ЕГРЮЛ — 5 рабочих дней.

Шаг 6. Получите выписку о внесении изменений в ЕГРЮЛ

Данной выпиской подтверждается завершение процедуры регистрации изменений в ЕГРЮЛ и внесение записи об изменении в ЕГРЮЛ. После регистрации филиала и представительства ООО не нужно сообщать в налоговую по месту учета о создании филиала (представительства) ООО в другом городе (это сделает сам регистрирующий орган).

Если регистрировали изменения в устав, то регистрирующий орган дополнительно выдаст зарегистрированную редакцию устава.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в ЕГРЮЛ. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в ЕГРЮЛ в течение 3 месяцев в вышестоящий орган или в суд (бывают случаи отказа в регистрации изменения юридического адреса в связи с недостоверностью адреса, при этом компания находится по данному адресу фактически).

Шаг 7. Оформите назначение руководителя филиала ООО

Для назначения руководителя филиала ООО необходимо оформить приказ организации о назначении и выдать ему доверенность от имени организации с необходимыми полномочиями (в доверенности вы можете оформить полномочия по вашему желанию, при желании сделать максимально широким либо, наоборот, ограничив их). Также, как правило, при назначении директора филиала ООО оформляются трудовые отношения с ним (заключается новый трудовой договор с директором или оформляется перевод сотрудника на эту должность). Доверенность директора филиала ООО в любой момент может быть отозвана. Данные о директоре филиала ООО не регистрируются в ЕГРЮЛ, он действует только на основании доверенности и положения о филиале ООО.

Шаг 8. Открытие расчетного счета филиала ООО и отдельный баланс

Хотя в законе прямо не указано, что филиалы ООО должны иметь отдельный баланс и расчетный счет, однако судебная практика относит данные признаки к обязательным при открытии филиала компании (Постановления ФАС Волго-Вятского округа от 11.07.2008 г. по делу № А43-26550/2007-1-427, ФАС Восточно-Сибирского округа от 27.07.2004 г. № А74-462/04-К2-Ф02-2841/04-С1, ФАС Северо-Западного округа от 30.10.2003 г. № А42-969/03-23, Восемнадцатого арбитражного апелляционного суда от 17.09.2007 г. № 18АП-3954/2007).

Шаг 9. Регистрация филиала (представительства) ООО в Социальном фонде по месту нахождения обособленного подразделения и сообщение в налоговый орган по месту учета головной компании (если у филиала открыт расчетный счет и он начисляет выплаты в пользу физических лиц)

Постановка на налоговый учет и учет в Социальном фонде осуществляется автоматически в порядке межведомственного взаимодействия.

Если же филиал ООО будет иметь расчетный счет и выплачивать деньги физическим лицам, то необходимо поставить его на учет в Социальном фонде по месту нахождения филиала ООО в течение 30 дней со дня создания. Для этого нужно подать заявление по форме и справку из банка об открытии счета, документ о зарплатных полномочиях филиала (например, копию положения о филиале ООО, выписку из учетной политики или приказ руководителя). Кроме того, в течение 1 месяца с даты наделения полномочиями по начислению выплат физическим лицам необходимо подать в ИФНС по месту учета головной организации отдельное сообщение — форму КНД 1112536.

За нарушение данного срока предусмотрена ответственность в виде штрафа в размере 5 000 рублей (при просрочке до 90 дней включительно) и 10 000 рублей при просрочке более 90 дней.

Нет времени заниматься самостоятельно оформлением документов на филиал (представительство) ООО и его регистрацией? Обратитесь к юристам компании “Двитекс”, мы быстро оформим все необходимые документы для регистрации филиала (представительства) ООО. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Со стоимостью юридических услуг по открытию филиала (представительства) ООО в другом городе вы можете здесь. Кроме того, мы предоставляем услуги по подготовке комплекта документов для регистрации филиала (без подачи в регистрирующий орган), данная услуга доступна клиентам из любого региона России, доступна к заказу онлайн.

Создание обособленного подразделения компании без образования филиала и представительства ООО

Если организация намерена открыть обособленное подразделение, не являющееся филиалом или представительством, в том числе при открытии обособленного подразделения в другом регионе без таких функций, то оно должно соответствовать следующим признакам:

- Во-первых, адрес обособленного подразделения не должен совпадать с адресом государственной регистрации самой организации. Если используется несколько зданий и сооружений для осуществления единого технологического процесса на одном земельном участке и по месту налогового учета головной организации, то создание обособленных подразделений в данном случае не происходит.

- Во-вторых, в обособленном подразделении должны быть созданы стационарные рабочие места на срок более одного месяца. Согласно ст. 209 ТК РФ рабочее место — место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

При этом форма организации работ и фактическое нахождение работника на рабочем месте не имеет значения для идентификации обособленного подразделения.

Так, например, в Письме Минфина России от 10.04.2018 № 03-02-07/1/23401 было указано, что к созданию обособленного подразделения приводила аренда офисного помещения, территориально обособленного от места нахождения организации, которое было оборудовано для ведения переговоров и по месту нахождения которого постоянно совершались деловые поездки руководителей или иных представителей организации.

- В-третьих, помещение (объект, территория), где находится рабочее место, должно быть подконтрольно организации-налогоплательщику.

Например, в Постановлении ФАС Московского округа от 2 марта 2009 г. № КА-А40/817-09 по делу № А40-37966/08-118-130 судьи пришли к выводу, что у общества не образуется обособленное подразделение, поскольку имущество или оборудование, принадлежащее заявителю, на постах охраны отсутствует, такие права имеются только у заказчика охранных услуг, в ходе исполнения договорных обязательств по охране объекта на территории заказчика заявитель не может прямо или косвенно контролировать рабочее место своего охранника. Аналогичный вывод содержится в Постановлении Арбитражного суда Западно-Сибирского округа от 11 июня 2015 г. № Ф04-20325/2015 по делу № А81-4793/2014, где отмечено, что все условия для работы командированных сотрудников обеспечивает не исполнитель (налогоплательщик), а заказчики. Следовательно, именно заказчику подконтрольны эти рабочие места. А поскольку сам исполнитель не создает стационарных рабочих мест в месте командировки, то у него там не образуется обособленного подразделения.

Если подразделение, открываемое юридическим лицом, соответствует всем вышеперечисленным признакам, то оно является обособленным.

Для обособленных подразделений, не являющихся филиалом или представительством ООО, предусмотрен следующий порядок открытия:

Шаг 1. Принятие решение о создании обособленного подразделения

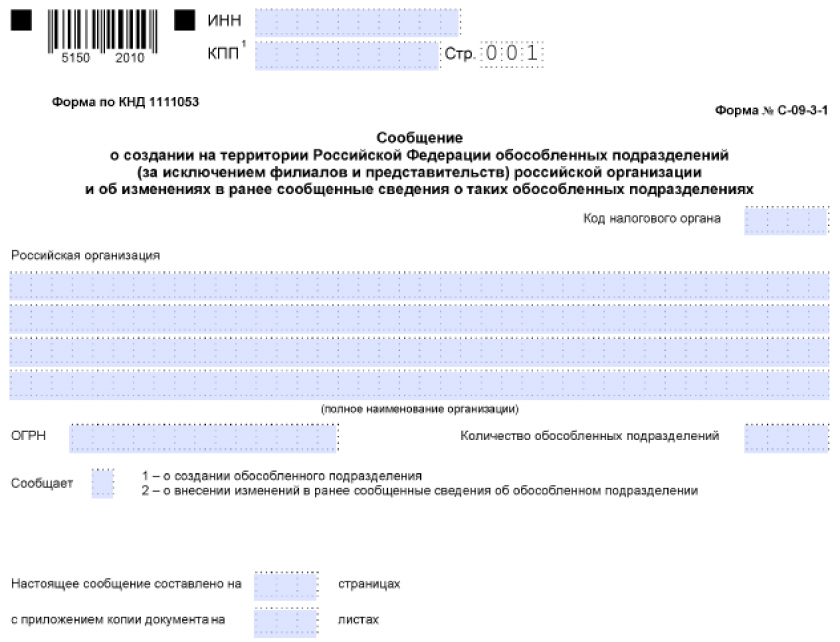

Шаг 2. Подготовьте сообщение о создании обособленного подразделения по форме № С-09-3-1

Обратите внимание! С 25.12.2020 года действует новая форма сообщения о создании ОП российской организации.

Шаг 3. Подайте сообщение о создании обособленного подразделения в налоговый орган в течение 1 месяца со дня создания такого подразделения

Данное сообщение подается в налоговый орган по месту своего нахождения. Отдельно становиться на налоговый учет по месту нахождения обособленного подразделения не нужно, налоговый орган сделает это сам на основании сообщения, поданного организацией.

Шаг 4. Регистрация обособленного подразделения в Социальном фонде по месту нахождения ОП и сообщение в налоговый орган по месту учета головной компании (если у ОП открыт расчетный счет и оно начисляет выплаты в пользу физических лиц)

Постановка на налоговый учет и учет в Социальном фонде осуществляется автоматически в порядке межведомственного взаимодействия.

Если же ОП будет иметь расчетный счет и выплачивать деньги физическим лицам, то необходимо поставить его на учет в Социальном фонде по месту нахождения ОП в течение 30 дней со дня создания. Для этого нужно подать заявление по форме и справку из банка об открытии счета, документ о зарплатных полномочиях ОП (например, копию положения об ОП, выписку из учетной политики или приказ руководителя). Кроме того, в течение 1 месяца с даты наделения полномочиями по начислению выплат физическим лицам необходимо подать в ИФНС по месту учета головной организации отдельное сообщение (форма № 1112536).

За нарушение данного срока предусмотрена ответственность в виде штрафа в размере 5 000 рублей (при просрочке до 90 дней включительно) и 10 000 рублей при просрочке более 90 дней.

Подведем итоги. Если вы желаете открыть обособленное подразделение ООО или иной фирмы в другом городе (регионе) и наделить его полномочиями филиала или представительства, вам необходимо оформить положение, принять решение о создании и утверждении положения, а также зарегистрировать изменения о создании такого обособленного подразделения в ЕГРЮЛ (при желании можно внести в устав сведения о нем). Если же вы создаете обособленное подразделение без наделения его полномочиями филиала или представительства, то регистрировать открытие такого обособленного подразделения не нужно, нужно только сообщить в ИФНС о его открытия (здесь действует уведомительный порядок, налоговая не может выдать отказ в постановке его на учет).

Если у ООО уже были открыты филиалы, при этом положения о филиале были внесены в устав (по ранее действовавшим правилам), компания при открытии нового филиала может внести изменения в устав, исключив положения о филиале из устава и зарегистрировать новый и старый филиал только в ЕГРЮЛ, либо внести положения о новом филиале также в уставе.

Нет времени заниматься самостоятельно регистрацией изменений при открытии филиала (представительства) ООО? Обратитесь к юристам компании “Двитекс”, мы быстро оформим все необходимые документы для регистрации изменений в МИФНС № 46 и налоговых органах в Московской области. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Ознакомиться со стоимостью юридических услуг по регистрации изменений в ЕГРЮЛ и уставе вы можете здесь. Кроме того, мы предоставляем услуги по подготовке комплекта документов для регистрации (без подачи в регистрирующий орган), данная услуга доступна клиентам из любого региона России онлайн.

Как открыть филиал в другом городе: пошаговая инструкция

02.07.2021

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Отличия филиала от других подразделений

- 5 нюансов открытия филиала в другом городе для ООО

- Оценка готовности компании к открытию филиала в другом городе

- Пошаговая инструкция по открытию филиала в другом городе

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Как открыть филиал в другом городе, если вся деятельность вашей компании сконцентрирована в одном месте, а вы чувствуете потребность в расширении? Вопрос непростой, учитывая, что здесь придется столкнуться с массой бюрократических нюансов.

Но не стоит сильно переживать. Мы подготовили для вас статью, из которой вы узнаете, как пошагово и спокойно соблюсти все юридические моменты и открыть новое подразделение на вашем пути к еще большему финансовому успеху.

Отличия филиала от других подразделений

Настал момент, когда мечта об открытии филиала должна воплотиться в реальность, но для начала необходимо определиться с выбором формы нового подразделения вашей фирмы. Для юридических лиц существует три возможных варианта расширения путем открытия нового подразделения:

- Филиал

Это обособленное подразделение может быть открыто на любой территории. В процессе деятельности филиал имеет право полностью или частично осуществлять функции юридического лица, а также представлять его интересы и осуществлять их защиту.

- Представительство

Оно также территориально не зависит от месторасположения учредителя и может представлять и защищать интересы открывшего его юридического лица, но иных полномочий не имеет.

- Обособленное подразделение без образования филиала или представительства

Так можно назвать любое территориально обособленное подразделение, главной характеристикой которого является наличие оборудованных стационарных рабочих мест, организованных для осуществления производственной деятельности в течение одного или более месяцев. Эти рабочие места не связаны территориально с создавшей их организацией. Факт регистрации и количество полномочий, которыми наделило свое подразделение юридическое лицо, в данном случае значения не имеет.

Поскольку объем полномочий у подразделений неодинаков, требования к оформлению их в законодательном порядке также различны: для филиала и представительства эта процедура, как и регистрация в ЕГРЮЛ, является обязательной, а для обособленного подразделения будет достаточно поставить вновь возникшую организацию на налоговый учет.

А теперь поговорим о том, как открыть филиал в другом городе и на какие особенности этой процедуры следует обратить особое внимание.

5 нюансов открытия филиала в другом городе для ООО

- Прежде всего нам необходимо заручиться поддержкой учредителей. Они должны быть поставлены в известность о выбранной форме расширения и ознакомлены со всеми особенностями предстоящего процесса. Свое согласие учредители должны высказать в ходе проведения общего собрания. Зафиксировать решение об открытии обособленного подразделения необходимо в итоговом протоколе.

- Затем наступает очередь регистрации филиала на выбранной территории. Вы готовите соответствующий набор документов и передаете их в соответствующий отдел ФНС. Для того чтобы ваша заявка о постановке на учет нового подразделения была удовлетворена, вы должны представить в налоговую полную информацию о себе и вашем будущем филиале.

- Обязательными локальными актами являются положение о создании филиала и приказ, в тексте которого утверждается руководитель и главный бухгалтер, подробно расписываются полномочия сотрудников.

- Пересматриваются учредительные документы. Они должны составляться с учетом того, что у вас теперь есть филиал. Факт внесенных изменений отражается в соответствующем уведомлении.

- В комплект документов об открытии филиала входят не только оригиналы, но и копии свидетельства о создании и регистрации организации, выписки из реестра юридических лиц, свидетельства о постановке на учет в налоговом органе, а также копия паспорта и ИНН генерального директора компании, открывающей филиал.

Все процедуры должны проходить четко и в строгом соответствии с существующим законодательством. Внимательное изучение нормативной базы, а также качественная подготовка документов позволят вам максимально быстро и без каких-либо осложнений открыть филиал в другом городе и зарегистрировать свое новое подразделение.

Оценка готовности компании к открытию филиала в другом городе

Открытие филиала не гарантирует обязательного роста прибыли. Успех масштабирования бизнеса зависит не от простого наращивания мощностей, а базируется на эффективном маркетинге и грамотной системе продаж. Поэтому нужно обязательно провести предварительную оценку готовности компании к расширению.

|

Признаки отсутствия у организации готовности к масштабированию |

Признаки готовности организации к масштабированию |

|

Компания работает без использования CRM-cистемы, либо CRM не является интегрированной. Не осуществляется полноценный процесс годового и ежемесячного планирования, не заданы планы и не определены действия по работе с клиентами. |

Удачно выбрана и успешно интегрирована в систему учета CRM. Эффективно осуществляется планирование оборотов, маржи, контактов и оценка результатов. |

|

Маркетинг сводится к рекламе и PR. |

Эффективный маркетинг создает необходимый поток клиентов. |

|

Неэффективной и не подвергающейся изменениям на протяжении длительного периода времени остается конверсия сайта. |

Ведется расчет конверсии от посетителей на сайте к заказам, существует план увеличения конверсии. |

|

По причине отсутствия единого инструментария продаж продавцы действуют интуитивно и с разной степенью успешности. Их индивидуальные показатели продаж существенно отличаются между собой, несмотря на одинаковую емкость базы. |

Разработаны действенные инструменты продаж (скрипты, отработка возражений, уникальные предложения, акции, скидки для новых и постоянных клиентов). Все сотрудники работают по заданным алгоритмам и с примерно одинаковой степенью успешности. |

|

Успех продаж зависит от конкретных людей. Фиксируются факты потери клиентов в случае увольнения сотрудников. Информация из клиентской базы нередко утекает к конкурентам и другим заинтересованным лицам. |

При замене продавцов случаи отказа отдельных клиентов от дальнейшего сотрудничества случаются крайне редко. Покупатели выбирают компанию, а не возможность работы с конкретным сотрудником. |

|

Увеличивается просроченная и невозвратная дебиторская задолженность. |

Дебиторская задолженность всегда находится под контролем и не выходит за нормативные рамки. |

Пошаговая инструкция по открытию филиала в другом городе

Сегодня требование о том, что в Устав нужно вписывать информацию о наличии у вас филиала, отсутствует. Оно не является обязательным с 05.05.2014 и подтверждается нормами Гражданского кодекса РФ. Кроме того, на основании письма ФНС от 6 марта 2015 г. № СА-4-14/3666 вы имеете право удалить из Устава ранее размещенные об этом сведения.

Главное, что вам необходимо предпринять, — зарегистрировать филиал в ЕГРЮЛ. Это упростит возможность внесения дальнейших изменений. Будут ли содержаться в вашем главном учредительном документе указания на то, что вы располагаете обособленными подразделениями, зависит исключительно от вашего желания.

Список документов и порядок действий будет определять выбранный способ регистрации.

Предлагаем вам познакомиться с информацией о возможных вариантах регистрации филиала (представительства) организации.

Шаг 1. Формирование пакета документов для регистрации.

Для этого вам потребуется подготовить:

- Положение о филиале (представительстве).

В документе указывается, где находится филиал, каким имуществом располагает, что входит в полномочия его руководителя и в соответствии с каким порядком осуществляется его деятельность. В частности, прописывается, может ли филиал самостоятельно осуществлять выплаты физическим лицам.

- Новая редакция Устава или документ, подтверждающий внесение изменений в Устав.

Эти документы необходимы только при наличии факта внесения изменений. То есть, как говорилось выше, открыть филиал в другом городе вы имеете право и без внесения корректировок в устав.

Шаг 2. Проведение общего собрания участников, на котором будет принято решение о создании филиала (представительства), или оформление решения о создании филиала при наличии всего одного учредителя.

По результатам общего собрания формируется итоговый протокол. Для подтверждения воли единственного участника достаточно оформления решения.

На общем собрании в дополнение к вопросу о создании филиала (представительства) утверждается положение о его деятельности. Если было решено внести изменения в Устав, утверждается его новая редакция.

Вне зависимости от того, фиксируются изменения в уставе или ЕГРЮЛ, открыть филиал в другом городе возможно только при наличии согласия ⅔ или более от общего числа голосов. Причем этот показатель берется за основу только в том случае, если большее число голосов не оговаривается уставом.

При необходимости нотариального подтверждения протокола общего собрания, он подписывается участниками в присутствии нотариуса, который удостоверяет подписи собравшихся. В том же порядке осуществляется и подтверждение подписей держателей реестра.

Шаг 3. Составление заявления о регистрации изменений в ЕГРЮЛ.

Данная процедура предполагает оформление документа в соответствии с единой формой заявления Р13014.

Вам необходимо будет заполнить титульный лист, лист Л – сведения о филиале (в разделе 2 листа О заявления проставляется значение «1») и лист Н (информация о заявителе).

Подпись директора удостоверяется присутствующим при заполнении документа нотариусом. В случае формирования электронной версии документа ставится усиленная квалифицированная электронная подпись.

Шаг 4. На подготовленном заявлении о регистрации изменений нотариус заверяет подпись единоличного исполнительного органа.

Для этого ему необходимо предъявить следующие документы: свидетельства о регистрации организации, решение о назначении руководителя, актуальный список участников, положение о филиале и протокол собрания учредителей (или решение единственного учредителя) о создании филиала (представительства), Устав (если он редактировался в связи с принятием решения).

Также требуется, чтобы у заявителя был при себе подлинник паспорта и сумма денег в размере 3000 рублей (для оплаты процедуры в соответствии с нотариальным тарифом).

Обратите внимание, что подпись заявитель ставит в присутствии нотариуса, соответственно, ставить ее заранее не следует.

Уточняем, что данный шаг исключается в том случае, если заявление формируется в электронном виде.

Шаг 5. Подача заявления, регистрация заявления об открытии филиала (представительства) в ЕГРЮЛ.

Данный шаг необходимо совершить не позднее чем через 3 рабочих дня с момента принятия решения о внесении изменений.

Для регистрации необходим следующий пакет документов:

- заявление — форма Р13014;

- 2 экземпляра принятого положения о филиале (представительстве);

- протокол общего собрания (решение учредителя) об утверждении положения;

- паспорт заявителя;

- нотариальная доверенность от имени организации (в том случае, если документы подает не заявитель, а его представитель).

Оплата пошлины за регистрацию изменений в ЕГРЮЛ не предусмотрена.

Так как открыть филиал планируется в другом городе, головная организация находится на иной территории и приписана к определенному подразделению ФНС. Закономерно возникает вопрос – в какой орган подавать документы о регистрации? Внимательно отнеситесь к тому, кто именно занимается вопросами регистрации в вашем районе. Например, в Москве полномочия регистрирующего органа возложены на Межрайонную ИФНС № 46. Заявление подается именно в регистрирующий орган по месту регистрации головной компании, а не ее филиала.

Если ваша основная фирма расположена, к примеру, в Туле, а вы открываете филиал в Москве, то документы на него надо подавать в свое ФНС в Туле. А для московских компаний, осваивающих регионы, регистрация обособленных подразделений проводится в Межрайонной ИФНС № 46.

Непроведение регистрации изменений или несоблюдение сроков внесения коррективов в ЕГРЮЛ влечет за собой административное наказание в виде штрафа от 5 до 10 тыс. руб.

При внесении сведений о филиале в устав в набор для регистрации филиала (представительства) входят документы:

- заявление — форма Р13014;

- положение о филиале (представительстве);

- 2 экземпляра протокола общего собрания (решения учредителя), в котором содержится информация об утверждении положения об организации филиала (представительства), внесенных в устав изменений либо его новой редакции;

- квитанция об оплате пошлины за регистрацию изменений в учредительных документах (800 рублей);

- паспорт заявителя;

- нотариальная доверенность от имени организации (в том случае, если заявление подает не лично заявитель, а его представитель).

Подать документы на регистрацию вы можете любым из нижеперечисленных способов:

- обратиться в регистрирующий орган напрямую;

- воспользоваться услугами соответствующего МФЦ;

- отправить документы на регистрацию почтой (отправление с объявленной ценностью и описью вложения);

- подать документы в электронной форме через единый портал Госуслуг или интернет-сервис ФНС России (с усиленной квалифицированной электронной подписью);

- воспользоваться услугой нотариуса (услуга оказывается за определенную плату).

В зависимости от формы подачи заявителю (или представителю заявителя) лично, по почте или на указанный при электронной регистрации email предоставляется расписка о приеме документов на регистрацию и сообщается дата получения результатов их обработки. О том, на каком этапе находится регистрация, можно увидеть на сайте ФНС.

Госуслуга по внесению изменений в ЕГРЮЛ должна быть оказана в пятидневный срок.

Шаг 6. Получение выписки о внесении изменений в ЕГРЮЛ.

Данный документ подтверждает окончание процедуры. С этого момента официально открыт филиал в другом городе, представительство зарегистрировано в едином государственном реестре, и все сведения о нем будут автоматически переданы в налоговую службу по его местонахождению.

Если по поводу открытия филиала (представительства) были внесены изменения в устав, то его актуальная редакция также будет выдана регистрирующим органом.

Иногда регистрирующий орган возвращает документы и отказывает в регистрации изменений. Это происходит в случае наличия ошибок: заполнены лишние или не заполнены обязательные листы, в тексте есть ошибки, опечатки и т. д. В этом случае необходимо исправить все замечания и подать новое заявление. Если вы считаете отказ необоснованным и противоречащим требованиям закона, то в течение 3 месяцев можете обжаловать его в суде или вышестоящем органе.

Шаг 7. Назначение руководителя филиала (представительства).

Руководитель назначается приказом по организации. Кроме того, ему выдается доверенность с перечнем полномочий, которая может быть отозвана по инициативе компании в любое время.

С вновь назначенным руководителем филиала заключается трудовой договор. Если решение принимается в отношении уже действующего сотрудника, издается приказ о переводе по должности.

Личные данные директора нового подразделения не предоставляются в ЕГРЮЛ, он осуществляет деятельность только на основании доверенности и положения о филиале.

Шаг 8. Открытие расчетного счета филиала и формирования отдельного баланса.

Этот шаг выверен судебной практикой. Несмотря на то что в законе нет прямого указания об обязательном расчетном счете и отдельном балансе филиала, суды относят эти позиции к разряду обязательных.

Шаг 9. Регистрация филиала (представительства) организации в ФСС по местонахождению обособленного подразделения и сообщение в налоговый орган по месту учета головной компании (при условии, что у филиала есть собственный расчетный счет и он осуществляет выплаты физическим лицам).

При наличии расчетного счета и полномочий по выплате в пользу физических лиц постановка на учет обязательна в территориальном отделении ФСС по месту деятельности филиала.

После того как открыт филиал в другом городе, у фирмы есть 30 дней, чтобы зарегистрироваться в местном отделении ФНС. Нарушение этого срока до 90 дней влечет административную ответственность в виде штрафа 5 тысяч руб. При задержке более 90 дней санкция возрастает до 10 тысяч руб.

Михаил Дашкиев о Сергее Азимове

Для постановки на учет необходимы следующие документы: заявление по существующей форме, справка банка о наличии счета, документ о зарплатных полномочиях филиала (копия положения о филиале, выписка из учетной политики или приказ руководителя). Также в срок не позднее 1 месяца после того, как открыт филиал в другом городе (с даты наделения его полномочиями по начислению выплат физическим лицам), следует передать в ИФНС по месту учета головной организации отдельное сообщение — форму КНД 1112536.

Постановка на налоговый учет и учет в ПФР происходит автоматически, в процессе межведомственного взаимодействия.

Мы постарались предоставить вам актуальную информацию о том, как открыть филиал ООО в другом городе в 2021 году. Остается подвести итоги.

Чтобы открыть обособленное подразделение ООО или иной фирмы в другом городе (регионе) и наделить его полномочиями филиала или представительства, вам следует принять решение о создании, утвердить положение, зарегистрировать изменения в ЕГРЮЛ и, возможно, внести изменения в устав организации.

Если вы решили не наделять свое обособленное подразделение полномочиями филиала или представительства, то процедура регистрации не нужна. Достаточно в уведомительном порядке предоставить информацию о его открытии в ИФНС.

Филиал может частично или полностью выполнять функции компании и защищать ее интересы в другом регионе. Чтобы открыть филиал, нужно уведомить налоговую службу, дождаться подтверждения изменений и (при необходимости) зарегистрироваться во внебюджетных фондах. Но обо всём по порядку.

Если хотите сэкономить время, переходите к последнему разделу — Коротко о главном, там собрано всё самое важное в телеграфном стиле.

Голосование за открытие филиала

Для начала учредителям компании нужно провести собрание и проголосовать: чтобы принять решение, «за» должны высказаться не менее 2/3 всех учредителей. На собрании нужно вести протокол и записывать все сведения, включая итоги голосования, выбор руководителя филиала и список участников.

Вносить сведения о филиале в устав юридического лица можно по желанию, а вот в ЕГРЮЛ отразить сведения о филиале нужно обязательно (п. 3 ст. 55 ГК РФ).

Назначение руководителя

Руководителя филиала назначает юридическое лицо компании. Оно же оформляет нотариально заверенную доверенность на руководителя — чтобы тот обладал практически всеми полномочиями компании. Но некоторые функции ему недоступны: если на компанию подадут в суд, ответчиком станет головное отделение.

Учредительные документы филиала

По закону сведения о филиале нужно внести в Единый государственный реестр юридических лиц (ЕГРЮЛ). Для этого вам понадобится заполненное заявление по форме Р13014 и протокол или решение о создании филиала. Кроме того, нужно утвердить положение о филиале и приказ о назначении руководителя.

Документы для регистрации филиала можно подать разными способами:

-

через регистрирующий орган, -

в специализированном МФЦ, -

через Госуслуги или ФНС России, -

почтой — с объявленной ценностью и описью вложения, -

через нотариуса, который подключен к единой информационной системе нотариата и системе межведомственного электронного взаимодействия.

Регистрация займет до 7 рабочих дней, после чего владелец компании получит уведомление о внесении изменений в ЕГРЮЛ и обновленный экземпляр Устава, если вы всё же решили внести в него правки. Только после этого филиал официально считается открытым. Все сведения передадут в налоговую службу по местонахождению филиала — вам никуда ходить не нужно.

Выбор баланса

После этого вам следует определиться: выделять филиал на отдельный баланс или нет.

-

Филиал на отдельном балансе имеет право начислять выплаты работникам. В таком случае нужно отчитываться по налогам и платить страховые взносы по месту нахождения. -

Если же не выделять филиал на отдельный баланс, вы сможете сдавать отчетность в головную организацию. Это удобный вариант, если у филиала небольшие обороты и мало сотрудников. В таком случае бухгалтерским учетом филиала занимается головной офис.

После открытия филиала организация не может использовать упрощенную систему налогообложения (УСНО). Придется переходить с УСН на ОСНО: для этого нужно уведомить налоговую о переходе.

Страхование и пенсии

Ставить филиал на учет в налоговой не нужно: на основании сведений из ЕГРЮЛ это сделает налоговый орган. То же касается регистрации в ПФР. Однако если у филиала есть свой расчетный счет, отдельный баланс и возможность начислять сотрудникам выплаты, нужно обратиться в Инспекцию Федеральной налоговой службы России (ИФНС) по месту нахождения организации — они передадут все данные в ПФР.

Также придется зарегистрироваться в Фонде социального страхования (ФСС). Перечень необходимых документов можно найти на сайте Фонда. Всё это нужно сделать в течение 30 дней со дня издания организацией приказа о филиале — иначе вам грозит штраф:

-

10 000 ₽ за нарушение срока подачи заявления в налоговую, -

10% (но не менее 40 000 ₽) от полученных доходов за время деятельности без постановки на учет, -

до 100%, если обнаружен умысел или другие отягчающие обстоятельства, -

от 2 000 до 3 000 ₽ за нарушение срока подачи заявления в налоговую для должностных лиц.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Особенности региона

Стоит ли адаптироваться под конкретный город или республику? Учитывать местный колорит, традиции, создавать отдельную страницу сайта? Здесь всё зависит от компании.

Если вы решили открыть кафе в Татарстане, вам как минимум придется сделать вывески на русском и татарском языках. Можно разрабатывать уникальные блюда для каждого региона: сибирский кофе, ароматный эчпочмак, морские деликатесы. Это вызовет у жителей лояльность и доверие к «чужеземцу».

Если же вы IT-компания, которая оказывает стандартные услуги во всех городах России, делать отдельный сайт необязательно: достаточно указать адрес филиала в контактах компании. Но если у вас разные цены для каждого региона, стоит адаптировать страницу — иначе клиенты испугаются столичных цен или будут недовольны высокой для их региона стоимостью.

Директору филиала важно общаться с местными сотрудниками: спрашивать о традициях, особенностях, климате, людях вокруг. Безусловно, узнать о регионе можно и в интернете, но местные подкинут гораздо больше идей благодаря своему опыту. Другой вариант — найти директора среди жителей региона: у него будут и связи, и понимание местной специфики.

Независимо от региона компании наверняка придется расширить ассортимент, пересмотреть сервис, приобрести дополнительные компетенции в логистике и перестроить систему управления.

Как не потерять контакт с новыми филиалами

На этом этапе стоит определиться с типом управления. Централизованное управление — когда большинство решений принимаются в головном офисе. Такой формат не очень подходит для разнородного рынка, где у потребителей разные доходы, культурные особенности и предпочтения.

Децентрализованные филиалы намного меньше зависят от действий руководства и привязаны к местным условиям, а потому работают быстрее и эффективнее. Однако автоматизировать процессы будет сложнее, а нанимать высококвалифицированный персонал — дороже.

Чтобы тщательно следить за обстановкой в филиале, лучше использовать децентрализованный формат. Благодаря ковиду онлайн-общение уже не кажется нам таким страшным: даже с учетом часовых поясов вполне реально подобрать время, удобное для москвича и жителя Владивостока. Поэтому можно регулярно созваниваться и уточнять статус дел.

Интеграция в систему учета CRM даст возможность отслеживать количество клиентов, средний чек и другие показатели без прямого запроса к филиалу. Понять рентабельность также помогут ежемесячные отчеты, налаженный контакт с директором филиала и обратная связь от клиентов.

Коротко о главном

-

Филиал обладает практически всеми функциями компании и может защищать ее интересы в другом регионе. Чтобы открыть филиал, нужно уведомить налоговую службу, дождаться подтверждения изменений и (при отдельном балансе филиала) зарегистрироваться во внебюджетных фондах. -

Сведения о новом филиале нужно внести в Единый государственный реестр юридических лиц (ЕГРЮЛ). Если у вашего филиала есть собственный баланс и возможность выплачивать сотрудникам зарплату, следует обратиться в ФСС и ИФНС. Если бухгалтерия компании ведется из головного офиса, ничего делать не нужно. -

Если не вставать на учет в налоговой, можно получить до 100% штрафа в случае умысла и других отягчающих обстоятельств. Так что лучше решить вопросы с документами в течение месяца. -

Компании в любом случае придется адаптироваться под конкретный город или республику. Как минимум — добавить адрес нового филиала на сайт компании. -

За счет привязки к местным условия децентрализованные филиалы работают эффективнее централизованных. Поэтому лучше следить за их деятельностью «издалека» и нанимать более инициативный и квалифицированный персонал.

«Клерк.Премиум» — это круглосуточная помощь бухгалтеру, кадровику и ИП, с которой можно учиться, задавать вопросы и пользоваться сервисами без ограничений. Получите доступ к закрытой части «Клерка»: более 700 вебинаров и курсов, безлимитным консультациям экспертов и заказу собственных разборов на любую интересующую тему.

Учитесь и получайте консультации по любым бухгалтерским вопросам в рамках подписки!

Задать вопрос

Руководство многих организаций нередко задумывается над тем, как начать работать в другом регионе. Что собой представляет обособленное подразделение, как его правильно открыть, каковы правила уплаты налогов при наличии подразделения, расскажем далее в нашей статье.

Что такое обособленное подразделение

В гражданском законодательстве выделяют два вида обособленных подразделений:

- филиал, который имеет другое место нахождения, чем организация, и выполняет ряд функций или все ее функции (п. 2 ст. 55 ГК РФ);

- представительство, которое представляет и защищает интересы юридического лица в другом регионе (п. 1 ст. 55 ГК РФ).

Ни филиал, ни представительство не признают юридическими лицами.

В налоговом законодательстве применяют более широкое определение: это любое территориально обособленное подразделение, оборудованное хотя бы одним стационарным (созданным на срок более одного месяца) рабочим местом (п. 2 ст. 11 НК РФ). Налоговая служба может признать рабочие места обособленным подразделением вне зависимости от того, отражено или нет его создание в уставе юрлица или других организационно-распорядительных документах.

Нужно ли регистрировать обособленное подразделение

Сведения о филиалах и представительствах должны быть включены в ЕГРЮЛ (пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

О создании другого обособленного подразделения необходимо уведомить налоговиков, подав сообщение по форме № С-09-3-1, утвержденной Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Сделать это нужно в течение одного месяца (пп. 3 п. 2 ст. 23 НК РФ). Прикладывать какие-либо подтверждающие документы не требуется (письмо ФНС РФ от 30.10.2018 № ГД-4-14/21195). За непредставление сообщения в установленные сроки организации грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ), генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Обособленное подразделение следует поставить на налоговый учет по месту его нахождения. Из этого правила есть два исключения (п. 4 ст. 83 НК РФ, письмо ФНС РФ от 28.09.2011 № ПА-4-6/15886):

- при создании нескольких обособленных подразделений в одном городе или муниципальном районе — их можно поставить на учет в одной ИФНС по месту нахождения любого из подразделений;

- при наличии в городе обособленного подразделения — вновь открываемое другое подразделение можно поставить на учет в ту же инспекцию, в которой числится первое.

В течение пяти рабочих дней организацию уведомят о постановке на учет в налоговом органе. В документе будет указан КПП, присвоенный обособленному подразделению. Его необходимо использовать в том числе при заполнении счетов-фактур (п. 7 порядка, утвержденного Приказом ФНС РФ от 29.06.2012 № ММВ-7-6/435@, письмо ФНС РФ от 16.11.2016 № СД-4-3/21730@).

Отказать в постановке на учет обособленного подразделения налоговая не может.

Открытие обособленного подразделения

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

- если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

- если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

- по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

- рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

- помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

- организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

Еще больше обо обособленных подразделениях мы рассказываем в онлайн-курсе «Клерка»: записывайтесь и начинайте проходить.

Постановка на учет обособленного подразделения

Любое обособленное подразделение, в том числе филиал и представительство, нужно поставить на учет в ПФР и ФСС, если оно имеет счет в банке и будет осуществлять выплаты физлицам (пп. 3 п. 1 ст. 11 Закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Для регистрации в ПФР необходимо подать в налоговую инспекцию по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями производить выплаты в пользу физлиц. Его форма утверждена Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Направить сообщение нужно в течение месяца со дня издания приказа о наделении подразделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ). Налоговая самостоятельно передаст сведения в ПФР.

Для постановки на учет в ФСС не позднее 30 календарных дней со дня создания подразделения нужно подать в отделение фонда по месту его нахождения (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н):

- заявление о регистрации по утвержденной форме (приложение 1 к Административному регламенту ФСС РФ по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденное Приказом фонда от 22.04.2019 № 217);

- справку из банка об открытии счета;

- документ, подтверждающий, что подразделение будет осуществлять выплаты физлицам (например, копию положения об обособленном подразделении, где указано, что оно самостоятельно выплачивает зарплату своим сотрудникам).

За нарушение 30-дневного срока на организацию может быть наложен штраф (ст. 26.28 закона № 125-ФЗ):

- 5 тыс. рублей при просрочке до 90 дней;

- 10 тыс. рублей при просрочке свыше 90 дней.

В этом случае подразделение самостоятельно удерживает НДФЛ с доходов своих сотрудников и перечисляет его в бюджет, а также сдает отчетность по форме 6-НДФЛ.

Бухгалтерский учет обособленного подразделения

Организация может выделить свои обособленные подразделения на отдельный баланс. Она самостоятельно устанавливает конкретный перечень показателей для формирования такого баланса и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления компанией (письмо Минфина РФ от 29.03.2004 № 04-05-06/27).

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее обособленных подразделений, в том числе выведенных на отдельные балансы (п. 8 ПБУ 4/99). Из этой нормы следует, что подразделения не формируют отдельную бухгалтерскую отчетность и не составляют отдельный бухгалтерский баланс (под термином «отдельный баланс» следует понимать перечень показателей, установленных предприятием).

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми обособленными подразделениями, включая те, которые выделены на отдельный баланс (п. 9 ПБУ 1/2008 «Учетная политика организации», письмо Минфина РФ от 10.08.2010 № 07-02-06/119).

В учетной политике следует установить план счетов, используемый обособленными подразделениями, а также порядок их взаимодействия с головным предприятием при совершении хозяйственных операций и формировании бухгалтерской отчетности.

Все операции между головным предприятием и обособленным подразделением (передача основных средств, затрат, финансовых результатов) отражают у обеих сторон на счете 79 «Внутрихозяйственные расчеты». К этому счету можно открыть субсчета 79-1 «Расчеты по выделенному имуществу» и 79-2 «Расчеты по текущим операциям».Таким образом, обособленные подразделения, выделенные на отдельный баланс, ведут бухучет самостоятельно в соответствии с учетной политикой организации. Головное предприятие отражает в бухучете только свои хозяйственные операции. При составлении бухгалтерской отчетности в целом по учреждению показатели головного предприятия и обособленных подразделений суммируются.

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Организация самостоятельно решает, какой из двух трудовых показателей она будет применять для расчета: среднесписочную численность работников или расходы на оплату труда (п. 2 ст. 288 НК РФ). Выбранный показатель нужно закрепить в учетной политике и не менять до конца года (п. 1 ст. 285, п. 2 ст. 288, ст. 313 НК РФ).

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

- прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

- доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Это следует из подпунктов 10.2, 10.12 порядка заполнения декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Налог на имущество обособленного подразделения

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество в бюджет по местонахождению каждого подразделения в отношении имущества, находящегося на его отдельном балансе (ст. 384 НК РФ).

Налог рассчитывают как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположено подразделение, и налоговой базы (1/4 средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого обособленного подразделения.

Если адрес объекта недвижимого имущества находится вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, то налог следует уплачивать в бюджет по местонахождению такой недвижимости (ст. 385 НК РФ).

Таким образом, налог с недвижимости, которая числится на балансе обособленного подразделения, организация платит по месту нахождения имущества. По месту нахождения обособленного подразделения налог следует уплачивать, только если оно совпадает с местом нахождения недвижимости.

Cнятие с учета обособленного подразделения

Чтобы закрыть обособленное подразделение, не являющееся филиалом или представительством, достаточно снять его с учета в ИФНС и ФСС, если оно имело счет и производило выплаты сотрудникам.

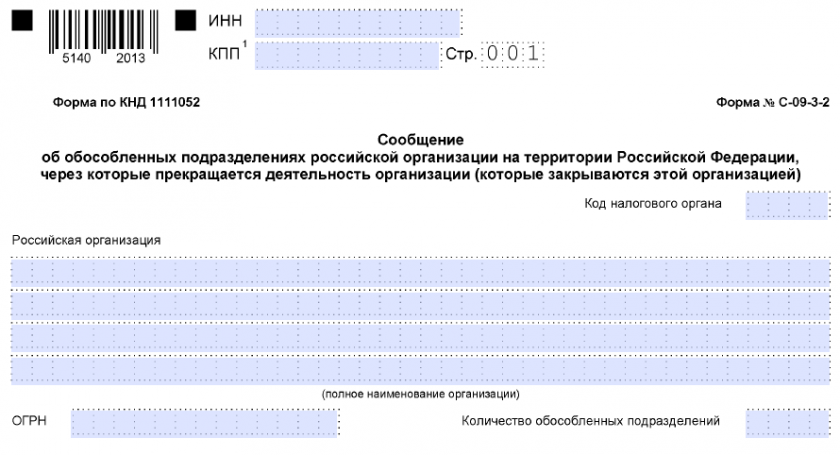

Для этого нужно подать в налоговую службу сообщение по форме № С-09-3-2, утвержденной Приказом ФНС РФ № ЕД-7-14/632@. Сделать это нужно в течение трех рабочих дней с момента принятия решения о закрытии (пп. 3.1 п. 2 ст. 23 НК РФ). За нарушение срока грозит штраф:

- организации в размере 200 рублей (п. 1 ст. 126 НК РФ),

- генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Сведения о снятии обособленного подразделения с учета налоговый орган передаст в ПФР, который снимет с учета подразделение в течение трех рабочих дней с момента получения информации. Подавать отдельное заявление в ПФР не нужно.

Для снятия подразделения с учета в ФСС необходимо подать заявление (приложение № 2 к Административному регламенту № 217). К нему необходимо приложить копию справки из банка, подтверждающую, что расчетный счет подразделения закрыли. Срок подачи документов не установлен. В любом случае рекомендуем это сделать до конца текущего отчетного периода.

Закрытие обособленного подразделения

Закрытие филиала или представительства требует большего числа действий. Это связано с тем, что сведения о них нужно исключить из ЕГРЮЛ. Для закрытия филиала или представительства нужно:

1) провести общее собрание участников или совета директоров общества в зависимости от того, к чьей компетенции отнесено принятие таких решений.

2) подать документы на регистрацию изменений в налоговую по форме № Р13014, а также:

- приложить решение о ликвидации филиала или представительства, если сведения о них не были включены в устав;

- если сведения о филиалах и представительствах в устав были включены, то дополнительно нужно приложить решение о внесение изменений в устав, изменения в устав (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ).

Следует уведомить налоговую службу и ФСС о прекращении деятельности подразделения по правилам, изложенным выше.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.