Здравствуйте! В этой статье мы расскажем про переоформление ИП в ООО и наоборот.

Сегодня вы узнаете:

- Какие нужны документы для открытия ООО;

- Нужно ли закрывать ИП;

- Возможно ли быть владельцем ИП и участником ООО одновременно.

-

Как перевести ИП в ООО

-

Закрываем ИП

-

Регистрируем ООО

-

Документы для образования ООО

-

Можно ли реорганизовать ООО в ИП

-

Сложности при переводе ООО в ИП

-

Можно ли ИП стать соучредителем в ООО

Как перевести ИП в ООО

В процессе деятельности в пределах своего ИП вы можете заняться расширением границ вашего бизнеса. Вам захочется открыть какое-то новое направление или изменить характер предоставляемых услуг. В этом случае регистрация в качестве индивидуального предпринимателя может ограничивать ваши действия. Целесообразным становится открытие предприятия с более широким набором функций – ООО.

Закон не разрешает преобразовать действующее ИП в другую правовую форму, включая ООО. ИП – это физическое лицо, а ООО – юридическое. Документально перерегистрацию физического лица в юридическое провести невозможно.

На этот случай можно закрыть ИП и заняться открытием нового ООО. Такая процедура государством не запрещена, и многие ею пользуются. Это вполне законно и не обременит вас какими-либо штрафами. Главное, действовать в рамках установленных норм, не нарушать сроков регистрации и подачи документов. В противном случае можно схлопотать штраф.

Закрываем ИП

Если вы хотите продолжить своё дело в качестве участника ООО, то ИП рекомендуется закрыть. Это связано с выплатой обязательных платежей в фонды страны. Пока существует предприятие, вы обязаны отчитываться перед налоговой службой о доходах. Необходимость уплаты налоговых платежей, сумм в страховые и пенсионные фонды закреплена законом.

Следовательно, чем дольше существует ИП, тем больше у вас будет ненужных затрат. Закрытие фирмы способствует сохранению некоей суммы, которую можно потратить на цели нового бизнеса.

Процедура закрытия не является сложной и включает несколько этапов (вот полная инструкция по закрытию ИП):

- Подача соответствующего заявления в налоговую инспекцию;

- Передача всех необходимых документов, включая справку об отсутствии долгов перед бюджетными и внебюджетными фондами государства;

- Если индивидуальный предприниматель применял патентную систему налогообложения в процессе деятельности, он составляет отчёт и заявление с просьбой аннулировать открытый на его имя патент;

- Уплата государственной пошлины.

После прохождения всех шагов по истечении 5 дней вы больше не являетесь владельцем ИП. Это означает, что больше никаких платежей в налоговую и другие фонды вам осуществлять не надо. Теперь вы можете устроиться на работу по найму или стать одним из учредителей ООО.

Регистрируем ООО

Чтобы лучше понять, как преобразовать ИП в ООО, необходимо определиться с процедурой регистрации нового общества. После закрытия ИП, вы имеете право заняться иной деятельностью, в частности, открыть ООО.

Для этого потребуется пройти несколько шагов:

- Составление уставных документов новой фирмы;

- Документальное подтверждение решения учредителей об открытии нового общества;

- Выбор юридического адреса;

- Формирование капитала фирмы;

- Выбор названия для ООО;

- Оплата обязательной пошлины в бюджет;

- Передача всех положенных документов в налоговую инспекцию;

- Изготовление штампа фирмы;

- Выбор банка и открытие расчётного счёта для осуществления целей компании.

Рассмотрение документов занимает 5 рабочих дней. За это время налоговый оператор изучит представленный вами пакет документов и вынесет положительное решение об открытии нового общества.

Отказать могут в том случае, если вы принесли не все справки. Наличие задолженности по уплате налогов или сумм в пенсионный и страховой фонды – весомый аргумент не в вашу пользу. При наличии таких долгов у вас даже документы не примут на начальной стадии регистрации.

Налоговая известит вас о принятом решении. Если оно положительное, значит, вы можете заниматься делами открытого бизнеса.

Документы для образования ООО

Регистрация ООО проходит в налоговой инспекции.

Для её успешного прохождения необходимо передать оператору следующие документы:

- Заявление о регистрации в государственных органах вашей будущей фирмы;

- Уставные документы в количестве двух экземпляров;

- Документ, подтверждающий проведения общего собрания всех совладельцев фирмы;

- Совместный договор учреждения компании (или обычный договор, если вы являетесь единственным участником);

- Квитанция с суммой оплаченной пошлины для целей регистрации (если во время регистрации фирмы будет допущена ошибка в результате которой будет отказано в регистрации общества, то сумму пошлины вам не вернут);

- Письменное заявление от владельца того помещения, которое вы будете использовать для целей бизнеса (аренда под склад или приём посетителей). Он должен подтвердить заключённый между вами договор;

- Если помещение, в котором будет проводиться основная деятельность фирмы, находится в собственности учредителя, то необходимо предоставить свидетельство о праве на помещение;

- При выборе УСН, необходимо составить соответствующее уведомление.

Можно ли реорганизовать ООО в ИП

Мы с вами разобрались, можно ли перевести ИП в ООО. Но существует и обратная ситуация. Когда дела фирмы идут на спад, у её владельца появляется желание уменьшить размеры своего бизнеса. Такие цели может преследовать и учредитель ООО при малых оборотах фирмы. Изначально он создавал ООО, но с течением времени понял, что это дополнительная налоговая нагрузка, которая отнимает много средств.

Чтобы преобразовать ООО в ИП, потребуется закрыть ООО. Процедуры перехода общества в ИП законом не регламентируются. Раз таких норм нет, то и перерегистрация невозможна. Вам придётся для начала завершить свой бизнес в пределах действующего ООО, а затем открыть ИП на своё имя.

Данная процедура не имеет каких-то ограничений со стороны государства. Вы имеете право создавать и закрывать разные фирмы в собственных интересах. Главное, чтобы эти манипуляции осуществлялись на законных основаниях. Если государственные структуры заметят в ваших действиях какие-то подозрительные особенности, то может нагрянуть проверка со всеми вытекающими последствиями.

Закрывая ООО и становясь ИП, своевременно информируйте налоговые органы о предстоящих переменах, оплачивайте все положенные пошлины, налоги и другие платежи. Тогда со стороны властных структур к вам не будет никаких претензий, и осуществить переход из одной фирмы в другую получится без всяких проблем.

Сложности при переводе ООО в ИП

Регистрация ИП после закрытия ООО намного сложнее обратной процедуры. Здесь не всё так просто и нужно учесть некоторые нюансы.

Всё имущество ИП является собственностью физического лица. Если закрывается ИП, то остаток денежных средств или наработанное оборудование, помещения остаются у владельца предприятия.

В ООО немного другой характер раздела имущества. Так как учредителей несколько, и каждый из них внёс свою долю в уставный капитал, то все имеющиеся активы делятся между соучредителями. Если же он был в единственном числе, процесс осуществляется намного проще.

Для начала вам понадобится уволить сотрудников. Вы не можете их перевести из ООО в ИП. В одной фирме вы расторгаете с ними трудовые договоры, а принимаете в уже сформировавшееся ИП.

Не рекомендуется увольнять всех сразу, это может навлечь подозрения со стороны налоговых структур. Делайте это постепенно, чтобы процесс казался естественным.

Капитал разделяется между соучредителями пропорционально вложенным долям. Соответственно, если вы были единственным участником, то сможете позже записать имущество на себя и использовать его для целей ИП.

Можно ли ИП стать соучредителем в ООО

Если ваша деятельность предусматривает возможность работать одновременно как ИП и ООО, то закон этого делать не запрещает. То есть, при действующем ИП, вы легально можете учредить ООО. Главное, чтобы это соответствовало вашим интересам и приносило свои плоды.

В этом случае существует одно важное ограничение со стороны государства: вы должны выполнять только законную деятельность. Не допускается проведение различных махинаций между ИП и ООО, оформленными на одного человека. Чаще это связано с уменьшением налоговой нагрузки. Однако, такие действия караются законом.

Перевод денег от ИП в ООО ограничен нормативными актами в количестве, чтобы уменьшить число незаконных платежей. Если данная норма будет превышена, то на ООО накладывается штраф до 50 000 рублей, на ИП – до 5000 рублей.

При законных основаниях ваших сделок, участие в ООО не даёт запрета на деятельность в качестве ИП. В этом случае вы проходите двойную регистрацию: как ООО и ИП.

Когда ИП пора регистрировать ООО?

Редактор: Егор Предтеченский

Регистрировать компанию нужно, когда бизнес ведут несколько партнеров, его нужно разделить, масштабировать или продать как единое целое. Еще ООО открывают, когда решили заняться деятельностью, недоступной для ИП

Евгений Бельский

Эксперт по праву

Регистрировать компанию нужно, когда бизнес ведут несколько партнеров, его нужно разделить, масштабировать или продать как единое целое. Еще ООО открывают, когда решили заняться деятельностью, недоступной для ИП

Евгений Бельский

Эксперт по праву

Елена спрашивает: «Я предприниматель, у меня кафе в Иваново. Собираюсь продавать в нем крепкий алкоголь, но прочитала, что лицензию выдают только юридическим лицам. Значит, теперь мне придется ИП перевести в ООО?»

Есть ряд случаев, когда не получится работать как ИП и нужно зарегистрировать компанию:

-

вид деятельности недоступен для ИП;

-

бизнес ведут несколько партнеров;

-

бизнес нужно продать как единое целое;

-

бизнес нужно масштабировать;

-

бизнес хочет заработать на гособоронзаказе.

Разберемся подробнее.

Вид деятельности недоступен для ИП. Для предпринимателей есть много ограничений по видам деятельности. Единого списка нет, поэтому нужно проверять профильные законы той сферы, в которой планируете вести бизнес.

Популярные виды деятельности, недоступные для ИП, но разрешенные для ООО:

-

производство или продажа крепкого алкоголя, лекарств, оружия;

-

страхование, банковская деятельность, микрозаймы, инвестфонды;

-

туроператорская, детективная и охранная деятельность.

Например, автору вопроса Елене для получения лицензии на продажу крепкого алкоголя потребуется зарегистрировать компанию.

Для ООО ограничение только одно — не заниматься ничем противозаконным.

Бизнес ведут несколько партнеров. В отличие от ИП, у ООО может быть несколько владельцев, каждый из которых несет ответственность и получает прибыль в соответствии со своей долей. Например, трое ИП хотят объединить активы и вести совместный бизнес: они регистрируют общую компанию и определяют в ней свои доли.

Бизнес нужно продать как единое целое. ИП нельзя переоформить на другого человека, а ООО — можно. ИП может продать отдельно остатки товаров, товарный знак, помещение и так далее. А если продать ООО, новый собственник 100% его долей автоматически получает все материальные и нематериальные активы — остатки товаров, оборудование, товарный знак и так далее.

Бизнес нужно масштабировать. ООО лучше, чем ИП, подходит для привлечения инвестиций. Компания кажется более надежным партнером, чем предприниматель.

На инвестора можно оформить часть компании, он будет получать дивиденды, а потом сможет продать свою долю дороже и заработать. С ИП так не получится, инвестиции можно привлечь только как личный заем.

ООО в дальнейшем можно реорганизовать в АО, ПАО или выйти с ним на первичную продажу акций — IPO.

Бизнес хочет заработать на гособоронзаказе. По закону ИП не может участвовать в тендерах по государственным оборонным заказам, а ООО — может.

Есть распространенное мнение, что нужно закрывать ИП и регистрировать ООО, чтобы уменьшить риски бизнеса, нанять много сотрудников или декларировать высокий доход. На самом деле в таких ситуациях регистрировать компанию необязательно. Объясняем почему.

Цель — уменьшить риски. ООО расплачивается по своим обязательствам активами компании, а ИП отвечает за долги бизнеса личным имуществом. Поэтому кажется, что ИП рискует больше, чем участник ООО.

На практике не получится вести бизнес через ООО без учета коммерческих рисков: набирать долги или кредиты, надеясь, что если дело не заладится, банкротство компании все спишет и участники общества останутся при своем имуществе.

Если кредиторы докажут, что действия участников способствовали разорению ООО, для них наступит субсидиарная ответственность — директору и участникам придется расплачиваться по долгам компании-банкрота.

У бизнеса много сотрудников или высокие доходы. Ограничения по количеству сотрудников и доходам зависят от системы налогообложения, а не от формы регистрации бизнеса. Поэтому расширение штата или увеличение прибыли ИП не повод регистрировать ООО.

Например, предприниматель и компания на одном и том же налоговом режиме могут нанимать одинаковое количество сотрудников: на ОСН количество сотрудников не ограничено, а на упрощенке можно нанимать до 130 человек.

Перевести ИП в ООО нельзя, потому что реорганизация формы бизнеса доступна только для компаний, а ИП — это особый статус гражданина. И поэтому человек не может превратиться в организацию.

Условно говоря, реорганизация ИП в ООО — это просто регистрация новой компании. При этом учредитель ООО вправе продолжать или прекратить деятельность в качестве ИП. Статус предпринимателя и участие в деятельности компании никак между собой не связаны. Можно одновременно быть ИП и участником ООО.

Если вы приняли решение открыть компанию, соберите пакет документов и подайте их для регистрации бизнеса. Мы подробно рассказываем об этом процессе в отдельной статье — ссылку оставили на полях.

Для уменьшения налоговой нагрузки многие ИП, как правило, предпочитают перейти на самозанятость или на патент (ПСН). Однако, иногда наступает такой момент, когда ИП приходится менять не режим налогообложения, а саму организационно-правовую форму бизнеса (так, переходить на ООО).

Это может быть обусловлено разными причинами (в том числе и попытками избежать ответственности или при получении многомиллионного годового дохода). Может ли ИП открыть свое ООО (и наоборот) и какова стоимость закрытия ИП, рассказано ниже в статье.

Содержание

- Как понять, что ИП пора переходить на ООО

- Этапы перевода бизнеса с ООО на ИП

- Что делать со старым ИП

- Стоит ли переходить на ООО, чтобы избежать ответственности

Как понять, что ИП пора переходить на ООО

В законодательстве РФ не установлено обязательных правил по переходу предпринимателя с ИП на ООО. Однако, как показывает практика в сфере реорганизации и ликвидации субъектов предпринимательской деятельности, когда доход ИП начинает превышать 2 млрд руб. в год, налоговики начинают к нему присматриваться и, в итоге, предпринимать дополнительные действия (так, назначать доп. налоговые проверки).

Читайте также: Как открыть ИП — пошаговая инструкция

По общему правилу, в соответствии со ст. 4 Закона РФ № 209-ФЗ и Постановлением Правительства РФ № 265 от 4 апреля 2016 г., ИП вправе открывать несколько форм компаний. При этом его организационно-правовой статус должен одновременно соответствовать 2 критериям — определенному штату и годовому доходу по бизнес-деятельности. Основные лимиты приведены ниже в таблице.

| № | Категория субъекта МСП | Штат компании | Доход ИП за 1 год |

| 1 | Микропредприятие | до 15 чел. | до 120 млн р. |

| 2 | Малое предприятие | до 100 чел. | до 800 млн р. |

| 3 | Среднее | 101-250 чел. | до 2 млрд р. |

| 4 | Крупная компания | от 251 чел | свыше 2 млрд руцб. |

Читайте также: ИП и ООО – что лучше выбрать, отличия, плюсы и минусы

Так вот, если бизнесмен начал зарабатывать более 2 млрд руб. в год, ему следует задуматься о реорганизации ИП в ООО. Ведь ИП с такой выручкой быстро привлечет внимание налоговиков и приведет к доп. налоговым проверкам.

ООО же с доходом более 2 млрд руб. в год не вызовет у ФНС особых подозрений. ООО может ни в чем себя не ограничивать. Ведь это уже серьезная организация (юрлицо), а не какой-то мошеннический с точки зрения налоговиков частный бизнес.

Кроме того, если деятельность ИП перестала подпадать под разрешенную законом или лицензированную, ему также следует задуматься о переоформлении в ООО. Ведь ООО вправе заниматься любым разрешенным законом видом деятельности, в том числе на основании спец. разрешения (лицензии).

Перечень подобных видов деятельности устанавливается федеральным законом и НК РФ. Так, в отличие от ИП, ООО вправе торговать оптом, продавать водку, коньяк или выдавать кредиты населению.

Пример! У ИП Иванова есть свой бар. Изначально здесь можно было купить только пиво и пивные напитки. Однако, затем ИП расширил свой ассортимент и добавил в него водку и коньяк. Однако, в соответствии с ограничениями по ст. 16, 18 Закона РФ № 171-ФЗ, чтобы избежать доп. штрафов, ему обязательно нужно будет переводить ИП в ООО и получать соответствующую лицензию на продажу крепких алкогольных напитков.

И также, открыть свое ООО стоит и в целях привлечения инвесторов. Ведь, когда инвестор инвестирует свои деньги в чей-то бизнес, он ожидает чего-то взамен (так, долю в фирме ИП и часть дохода). В этом случае нужно будет оформить корпоративный договор. Однако, это может сделать только ООО.

Стаж работы в качестве адвоката — 21 год. С 2015 г. является экспертом Уполномоченного по защите прав предпринимателей в Челябинской области Гончарова А.Н.

Задать вопрос

Переоформлять ИП в ООО следует и при тесном взаимодействии с государством. Ведь только юрлицо (так, ООО) вправе подавать заявки на участие в тендере по гособоронзаказу. ИП не может этого делать.

Этапы перевода бизнеса с ООО на ИП

Бывает так, что возникает и обратная ситуация. То есть, ООО требуется перевести свой бизнес на ИП. Для этого необходимо:

- Подать заявление в налоговую по месту госрегистрации ООО на открытие своего ИП и получить на руки лист записи ЕГРИП.

- Перевести сотрудников путем увольнения с Общества и приема на работу к ИП.

- Провести обнуление баланса ООО.

- Провести ликвидацию Общества.

- Открыть банковский счет после создания ИП и завести новую печать.

- Перерегистрировать кассовый аппарат на ИП.

Читайте также: Можно ли открыть ИП на двоих

Такая последовательность действий позволит без нарушения закона провести реорганизацию ООО в ИП.

Компания, зарегистрированная как ООО, вправе провести перевод одного юрлица в другое. Для прохождения первого этапа, то есть, регистрации нового ИП руководителю Общества необходимо подать в налоговую:

- заявление по форме Р26001— образец заявления можно скачать здесь;

- ксерокопию личного паспорта;

- квитанцию об уплате госпошлины (при подаче бумажных документов и заявления в ИФНС). Размер пошлины — 800 р. Платить ее не нужно при обращении в МФЦ, к нотариусу или подаче электронного заявления на сайте ФНС (Госуслугах).

Спустя 3 рабочих дня налоговая выдаст на руки лист записи ЕГРИП о регистрации нового ИП.

Далее нужно перейти ко второму этапу — переводу к индивидуальному предпринимателю работников ООО. Причем это нужно делать не только при переходе с ООО на ИП, но и с ИП с работниками на ООО. Для этого нужно:

- Получить согласие и заявление от своего сотрудника на увольнение.

- Оформить записку-расчет (с указанием выплат, причитающихся увольняемому).

- Издать приказ по форме Т-8 (по просьбе работника или с его согласия).

- Закрыть личную карточку, подписанную работником. Здесь делается соответствующая запись в разд. XI (форма Т-2).

- Внести запись в трудовую увольняемого лица следующего содержания: «Уволен в порядке перевода в ИП ______ с согласия сотрудника, п. 5 ч. 1 ст. 77 ТК РФ».

Затем, работодателю, уже как ИП, необходимо:

- оформить с ранее уволенным сотрудником новый трудовой договор;

- издать приказ по форме Т-1 и внести необходимые сведения в личную карточку работника;

- внести запись в трудовую книжку сотрудника: «Принят в ИП ______ на должность ______ в порядке перевода из ООО _______».

Далее нужно перейти к третьему этапу — обнулению баланса Общества. Для этого нужно:

- Распорядиться движимым и недвижимым имуществом, которое имеется на балансе Общества (так, подарить по договору дарения новому ИП). Если же у ООО 1 учредитель, надо будет оформить акт-приема передачи ликвидируемого имущества между председателем ликвидационной комиссии-руководителем Общества и новым ИП.

- Расплатиться по долгам со своими контрагентами (поставщиками услуг, товаров) или оформить перевод долга с прежнего должника (ООО) на нового (ИП) по соглашению между Обществом и ИП. Однако, второй вариант возможен только при согласии кредитора на это.

- Рассчитаться с сотрудниками по з/п, провести иные необходимые операции через кассу и закрыть кассу.

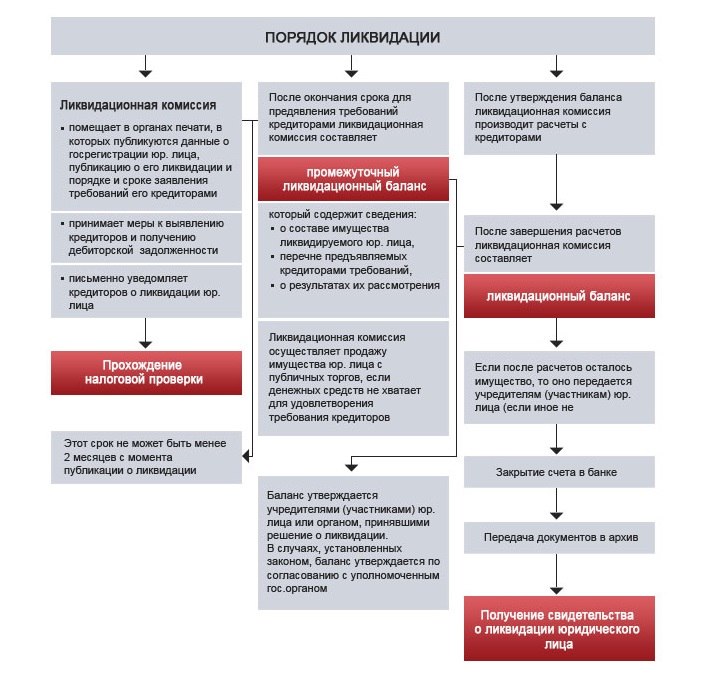

В итоге у ООО должно остаться 1 «чистое» юрлицо без имущества, долгов и доходов. Теперь можно приступать к четвертому этапу — ликвидации ООО. Для этого руководитель ООО, как председатель ликвидационной комиссии, обязан:

- Оценить состояние финансово-хозяйственной деятельности организации.

- Принять решение о ликвидации Общества.

- На протяжении 3 дней разместить в журнале «Вестник госрегистрации» (www.vestnik-gosreg.ru/) объявление о ликвидации ООО. Здесь же нужно указать информацию о сроке и порядке заявления требований кредиторами Общества. Кредиторы ООО могут заявить свои требования на протяжении как минимум 2 мес. с даты опубликования объявления о ликвидации.

- Послать в ИФНС уведомление о ликвидации юрлица (Общества) в соответствии со ст. 20 Закона РФ № 129-ФЗ.

- Принять меры по установлению кредиторов и получению дебиторской задолженности.

- Послать письменное уведомление кредиторам Общества о ликвидации юрлица.

- Спустя 2 мес. с момента опубликования в Вестнике объявления о ликвидации составить ликвидационный промежуточный баланс.

- Завершить расчеты со своими кредиторами.

- Составить итоговый ликвидационный баланс.

Далее, не позднее чем через 3 мес. с даты опубликования объявления в Вестнике подать в ИФНС:

- заявление по форме Р16001 — Cкaчaть блaнк фopмы P16001

- бух. баланс;

- документ из ПФР уплаченных за них страховых взносах;

- квитанцию об уплате госпошлины в размере 800 р., 20% от 4 000 р (ч. 3 п. 1 ст. 333.33 НК РФ) — если документы подаются на бумаге и при визите в ИФНС.

Ликвидация ООО считается завершенной после внесения налоговой записи о его прекращении в ЕГРЮЛ.

На предпоследнем пятом этапе действий надо открыть новый банковский счет на ИП. Для это банку нужно предъявить личный паспорт и лист записи ЕГРИП. Также, надо будет менять печать компании (при наличии). Для этого нужно с этими же документами надо обратиться в специализированную компанию.

На последнем шестом этапе при смене ООО на ИП (и наоборот) нужно перерегистрировать ККТ. В этом случае надо снять устройство с учета в ИФНС и продать новому хозяину. Вся работа делается через личный кабинет юрлица (или ИП, если ИП переходит на ООО) на сайте ФНС — также, как и при первичной регистрации ККТ.

Договор с оператором данных (ОФД) также придется оформлять заново (в соответствии с Законом РФ № 54-ФЗ). Для этого нужно:

- Зарегистрировать ККТ на сайте налоговой или в Личном Кабинете ОФД на ofd.ru/login (при применении квалифицированной подписи ЭЦП).

- Настроить ККТ и получить карточку о регистрации ККТ.

От применения онлайн-касс (ККТ) полностью освобождены ООО, которые осуществляют продажу ценных бумаг, изготовление ключей и иную деятельность в сфере предпринимательства, указанную в п. 2 ст. 2 Закона РФ № 54-ФЗ.

Читайте также: Кто не может открыть ИП: какие существуют ограничения

Что делать со старым ИП

В отличие от ООО, при переходе со старого ИП на ООО не нужно проводить громоздкую ликвидацию своей компании. Достаточно лишь:

- Подать в налоговую заявление № Р11001 о госрегистрации юр. лица (ООО) и получить на руки лист записи ЕГРЮЛ.

- Оплатить госпошлину в размере 4 000 р. — только в случае подачи бумаг при визите в ФНС.

- Переоформить контракты с ИП на ООО.

- Закрыть ИП.

При переводе договоров с ИП на Общество со своими контрагентами следует оформить договор о замене стороны в обязательстве. В новом договоре, помимо основных реквизитов, прописывается Ф. И. О. ИП, ОГРНИП а также, новые банковские реквизиты.

Последняя юридическая процедура в деле реорганизации ИП в ООО — удаление записи об ИП из реестра ЕГРИП. Для этого надо:

- Подать в ИФНС по месту регистрации ИП заявление по форме № Р26001.

- Оплатить госпошлину в размере 160 р., 20% от 800 р.

- Получить на руки лист записи ЕГРИП о прекращении деятельности.

Госпошлину нужно уплачивать только при подаче бумажного заявления и документов в ИФНС (лично или через представителя по доверенности, заверенной у нотариуса). В остальных случаях платить пошлину не надо. Так, при подаче заявления и документов:

- по почте — заказным письмом с описью вложений;

- через Многофункциональный центр (но не везде, надо уточнять отдельно по контактам МФЦ);

- через свой ЛК налогоплательщика на сайте ФНС;

- через ЛК на сайте Госуслуг;

- через нотариуса.

Чтобы избежать проблем с налоговой, необходимо грамотно перевести имущество ИП в собственность ООО (так, продать по договор купли-продажи недвижимости).

Если уже есть ИП и по нему числятся долги, можно ли стать самозанятым?

Можно ли списать долги по открытому ИП, если деятельность не велась?

Как быстро закрыть ИП с долгами?

Стоит ли переходить на ООО, чтобы избежать ответственности

По закону, ИП отвечает по долгам в своем бизнесе личным имуществом, а ООО — только в пределах уставного капитала на 10 000 р. В итоге складывается впечатление, что, если провести реорганизацию ИП в ООО, рисков будет меньше. Однако, это не так.

Ведь на практике, как правило, работает Закон РФ № 127-ФЗ о банкротстве. Так, участники Общества (в том числе и руководитель) несут субсидиарную ответственность, то есть, отвечают по долгам Общества личным имуществом (ст. 53.1 ГК РФ, ст. 61.10 Закона РФ № 127-ФЗ и п. 3, 7 Постановления Пленума ВС РФ № 53 от 21 декабря 2017 г.).

Если же руководителя Общества привлекут к субсидиарной ответственности, а затем, обанкротят через суд, за ним все равно сохранится статус должника и, в конечном итоге, он обязан будет расплатиться со своими кредиторами. Арбитражный управляющий, комитет кредиторов или работник, перед которым есть задолженность по з/п, вправе подать в суд заявление о привлечении руководителя Общества к субсидиарной ответственности.

В итоге при наличии оснований для этого предприниматель вправе в любое время перейти с ИП на ООО, или наоборот. Однако, ему нужно иметь в виду, что ИП закрыть легче и быстрее, чем Общество. Госпошлину за реорганизацию нужно будет уплатить только при подаче в ИФНС бумажных заявления и документов.

![]()

Проверка долга перед налоговой

Бесплатная онлайн налоговой задолженности по ИНН

Узнать задолженность

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:8 (800) 301-93-70 (ГОРЯЧАЯ ЛИНИЯ)Это быстро и бесплатно!

Обязательный переход с УСН на ОСНО

Перейти с упрощённой системы на общую придётся, если:

- Годовой доход превысит 200 млн руб. с учетом коэффициента-дефлятора (в 2022 году – 1,096).

- Средняя численность работников превысит 130 человек.

- Остаточная стоимость основных средств превысит 150 млн руб.

- Доля участия других юридических лиц в организации на УСН превысит 25%.

- Организация или ИП займутся видами деятельности из п. 3 ст. 346.12 НК, при которых запрещено применять УСН.

Обязанность вернуться на ОСНО возникает, если не выполняется хотя бы одно условие. Право на применение УСН пропадает с начала того квартала, в котором произошло нарушение.

Например, организация вышла на рынок с новым изделием, и уже в августе 2022 года выручка превысила 219,2 млн руб. (200 млн руб. х 1,096). Следовательно, организация должна перейти на ОСНО с 1 июля 2022 года.

Вновь вернуться на УСН после утраты права можно не ранее, чем через год (п. 7 ст. 346.13 НК), но с учётом того, что начать применять спецрежим можно только с начала года. Например, если право на УСН потеряно в августе 2022 года, перейти на ОСНО нужно с 1 июля 2022 года, а вернуться на УСН можно только с 1 января 2024 года.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Уведомление в налоговую инспекцию об утрате права на УСН

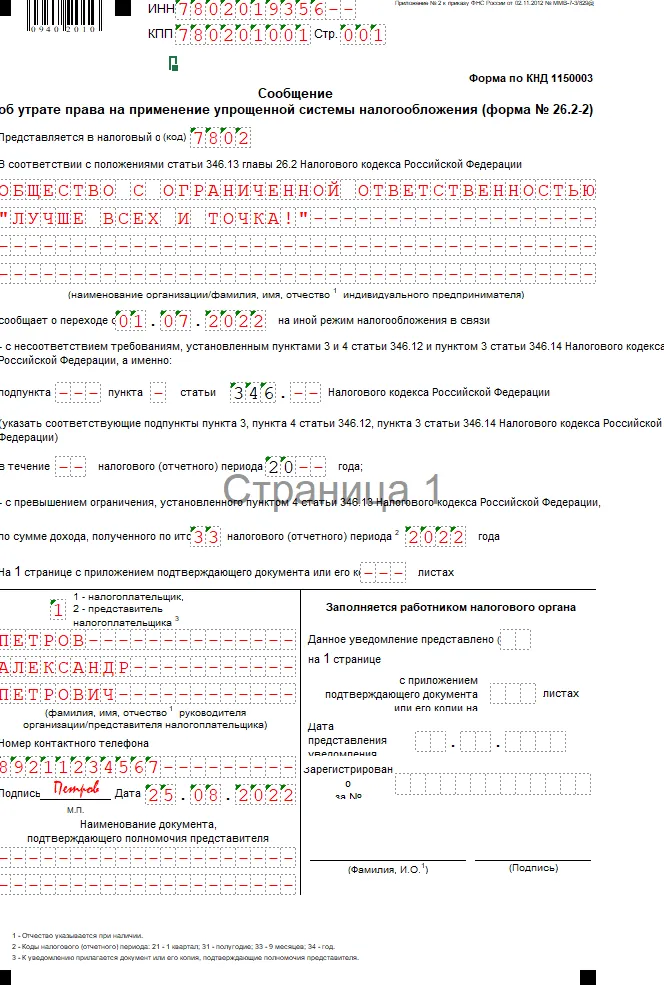

Уведомление нужно отправить в течение 15 календарных дней после окончания квартала, в котором произошло нарушение условий применения УСН. Уведомление заполняют в свободной форме или по форме № 26.2-2.

Если не сообщить об утрате права на УСН и продолжать применять ОСНО, налоговики оштрафуют и доначислят налоги. Но сделать это они смогут только по результатам налоговой проверки. Без проверки инспекция вправе только сообщить нарушителю о необходимости отказа от УСН, но «переключить» на ОСНО насильно не сможет (письмо Минфина от 24.08.2018 № СД-4-3/16474).

Формирование базы переходного периода

Правила формирования базы переходного периода различаются для организаций и ИП. Ещё имеет значение, какой метод признания доходов и расходов выбрала организация.

Правила формирования налоговой базы, которые обязательны для всех

Нельзя учитывать независимо от объекта налогообложения, который организация применяла при УСН:

- безнадёжную дебиторскую задолженность, которая образовались на УСН. Это не предусмотрено НК;

- расходы в виде капитальных вложений в отношении основных средств, которые введены в эксплуатацию в период применения УСН.

Можно учесть расходы в виде страховых взносов, которые были начислены в период применения УСН, а оплачены после перехода на ОСНО.

Подход к определению остаточной стоимости основных средств будет зависеть от времени их приобретения.

Если основные средства приобрели до перехода на УСН, то при возвращении к ОСНО остаточная стоимость рассчитывается по формуле:

Это правило действует независимо от объекта налогообложения и причины перехода на ОСНО: вынужденный или добровольный.

Если основные средства приобрели в период применения УСН, то остаточная стоимость зависит от объекта налогообложения и причины перехода на ОСНО:

- Если организация переходит с УСН «Доходы минус расходы» на ОСНО в добровольном порядке, к концу года вся сумма должна быть учтена в налоговой базе по УСН. Поскольку добровольно на ОСНО можно перейти только с начала следующего календарного года, учитывать в расходах переходной базы по налогу на прибыль нечего.

- Если организация переходит с УСН «Доходы минус расходы» в принудительном порядке, не все расходы могут быть полностью учтены для расчёта налога на УСН. Поэтому оставшуюся часть стоимости можно учесть в расходах после перехода на ОСНО. Для этого определяется остаточная стоимость основных средств по формуле:

- Если организация переходит с УСН «Доходы», однозначного ответа нет. Минфин и ФНС считают, что остаточная стоимость основных средств равна нулю, независимо от условий перехода на ОСНО – в добровольном или принудительном порядке. С другой стороны, при продаже основных средств уже на ОСНО в состав расходов можно включить всю сумму фактически произведенных и документально подтвержденных затрат, связанных с приобретением этого имущества (в том числе суммы НДС).Подтверждение: пп. 3 п. 1 ст. 268, ст. 221 НК, письмо ФНС № ГД-4-3/4136 от 16 марта 2015. Президиум Верховного суда считает, что определять остаточную стоимость основных средств в этом случае нужно по аналогии с вариантом, когда применялась УСН «Доходы минус расходы». То есть при добровольном переходе на ОСНО остаточная стоимость равна нулю. При вынужденном – определяется расчётным путём. Эта позиция отражена в п. 15 Обзора судебной практики. Если придерживаться позиции Верховного суда, не исключены споры с ФНС. Но у налогоплательщика есть шансы выиграть в суде.

Переходный учёт для организаций, выбравших метод начисления

Если компания выбирает метод начисления, нужно действовать по правилам из п. 2 ст. 346.25 НК.

В составе доходов признают дебиторскую задолженность, которая образовалась на УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по выданным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления.

А вот авансы, полученные до перехода на ОСНО, учитывать не нужно: по правилам УСН организация должна была учесть их в доходах на дату получения. Этот подход подтверждается, например, п. 1.2-1.4 письма ФНС № СД-4-3/6 от 9 января 2018.

В составе расходов признают кредиторскую задолженность, которая образовалась в период применения УСН, но не была оплачена полностью или частично. Сюда же относятся начисленные, но не уплаченные проценты по полученным займам. Период признания: месяц перехода на ОСНО с использованием метода начисления. Расходы, которые были учтены при УСН, при переходе на ОСНО учитывать не нужно.

Авансы, выданные до перехода на ОСНО, не включаются в расходы ни при расчёте единого налога при УСН, ни при расчёте налога на прибыль. Включить эти суммы в расходы по налогу на прибыль можно будет после того как товары будут отгружены, работы выполнены, услуги оказаны.

Для организаций, которые до перехода на ОСНО применяли УСН «Доходы» в НК РФ каких-то отдельных ограничений нет, и теоретически они могут действовать по описанным выше правилам. В то же время Минфина считает, что раз уж на УСН компания расходы не учитывала, то и при переходе на ОСНО она также не может переносить расходы в виде кредиторской задолженности, отрицательной курсовой разницы в базу по расчёту налога на прибыль. Подтверждение этой позиции есть, например, в письме от 12.07.2017 № 03-03-06/1/44395. Для подстраховки лучше направить письменный запрос в ИФНС, чтобы понять позицию «родных» контролёров, и на основе ответа принять решение. Если инспекторы согласны с Минфином, учёт расходов может обернуться в будущем конфликтом.

Переходный учёт для организаций, выбравших кассовый метод

В этом случае нет никакого специального порядка формирования переходной налоговой базы. Доходы и расходы признают в том периоде, к которому они относятся согласно правилам, применяемым при каждом режиме налогообложения (ст. 346.25 НК):

- доходы – по мере оплаты;

- расходы – по мере их осуществления и оплаты организацией.

Для признания расходов на покупку товаров для перепродажи отдельные правила: товар должен быть оплачен, получен и реализован конечному покупателю.

Авансы, выданные в счёт отгрузки товаров (выполнения работ, оказания услуг), в расходах не учитываются ни при применении УСН, ни при расчёте налога на прибыль на ОСНО.

Переходный учёт для индивидуальных предпринимателей

После перехода на ОСНО индивидуальный предприниматель становится плательщиком НДФЛ. При расчёте этого налога ИП вправе применить профессиональный налоговый вычет – в сумме фактически произведённых и документально подтверждённых расходов, непосредственно связанных с получением доходов от предпринимательской деятельности. Какие это будут расходы, предприниматель определяет сам. Правила те же, что и для организаций: как по доходам и расходам, так и по остаточной стоимости основных средств.

Как быть с НДС при переходе с УСН на ОСНО

Если товары отгружены, работы оказаны, услуги выполнены в «упрощённый» период, а деньги получены уже в период ОСНО, учитывать этот доход в расчёте НДС не надо. Так считает Минфин, например, в письмах от 20.01.15 № 03-07-14/1059, от 16.06.2014 № 03-11-06/2/28542.

НДС, уплаченный поставщикам в составе платы за товары и услуги в период УСН, можно принять к вычету, если сумма НДС не была учтена в расходах при расчёте налога по УСН. Это правило действует для тех, кто применял УСН «Доходы минус расходы». Воспользоваться вычетом по НДС можно в том квартале, в котором произошел переход на ОСНО.

Как поступать тем, кто платил УСН с доходов, однозначно сказать сложно. Минфин считает, что формулировка в законе не предусматривает возможность применения вычета в этой ситуации. Верховный суд РФ с этим выводом не согласен (определении от 24.05.2021 № 301-ЭС21-784). Можно обратиться в Минфин или ФНС с письменным запросом и аргументировать более выгодную для себя позицию, приложить документы по теме. Полученный официальный ответ освобождает налогоплательщика от штрафов и пеней, если нарушение законодательства было допущено из-за того, что он следовал персональным письменным рекомендациям.

Разрешается выставить покупателям счета-фактуры по товарам, отгруженным в течение пяти календарных дней, предшествующих переходу на ОСНО, при условии, что:

- организация или ИП переходят на общий режим вынужденно;

- в договор с покупателем были внесены изменения относительно цены товара.

Если счёт-фактура выставлен, а покупатель не согласился с изменением договора, придётся заплатить НДС за счёт собственных средств. Но учесть НДС, не предъявленный покупателю и не уплаченный им, в расходах по налогу на прибыль не получится (ст. 170 НК).

Нельзя принимать к вычету НДС с остаточной стоимости основных средств, восстановленный и перечисленный в бюджет при первоначальном переходе на УСН.

Как платить налоги и сдавать отчётность при переходе с УСН на ОСНО

По правилам ОСНО организации и ИП начинают рассчитывать налоги с 1 дня квартала, в котором потеряли право на применение УСН. И действуют, как «новенькие» – в порядке, который предусмотрен для вновь созданных организаций и вновь зарегистрированных ИП. Например, если выручка от реализации не превышает 5 млн руб. за месяц или 15 млн руб. за квартал, организация вправе перечислять ежеквартальные авансовые платежи по налогу на прибыль без уплаты ежемесячных авансов (п. 5 ст. 287 НК).

Декларацию по УСН нужно сдать не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 2 ст. 346.11, п. 4 ст. 346.13 НК).

Добровольный переход с УСН на ОСНО

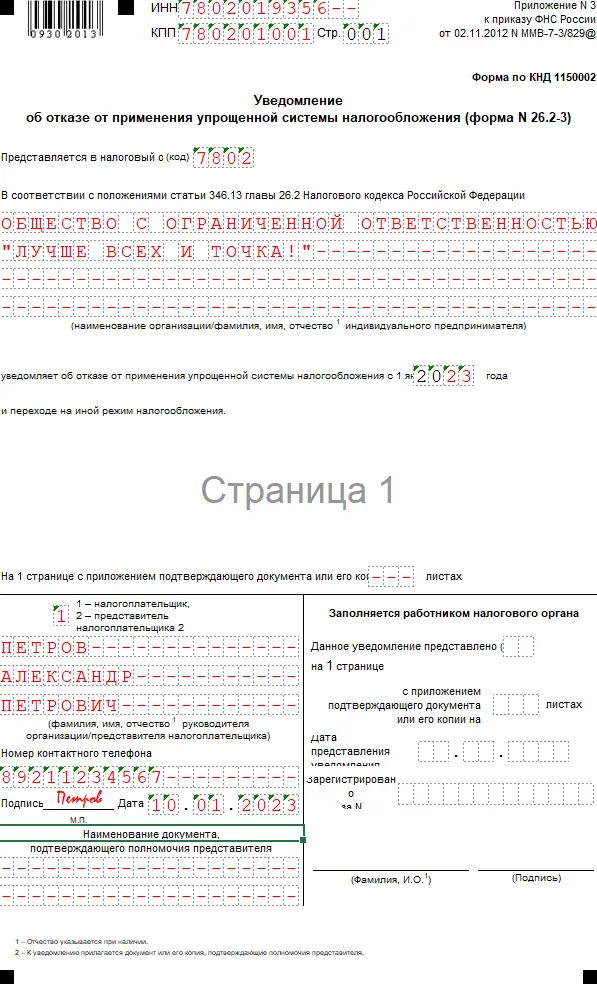

Отказаться от УСН по собственному желанию можно только с 1 января следующего года. Для этого не позднее 15 января года, с которого хотите перейти, нужно отправить в ИФНС уведомление об отказе от УСН в свободной или по рекомендованной форме 26.2-3.

База переходного периода формируется по тем же правилам, как в предыдущем разделе при вынужденном переходе на ОСНО. Но после перехода нельзя применять порядок, предусмотренный для «новеньких», как в случае вынужденного перехода.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Перевод компании или ее части на новое юридическое лицо обусловлен разными причинами. Это могут быть смена учредителей, реорганизация деятельности и даже попытка уйти от проверок и налогов. Рассказываем, как провести процедуру правильно, ничего не забыть и что делать со старым ООО.

Есть два основных пути перехода. В первом случае старая компания ликвидируется, во втором — остается существовать. Подходы при этом будут разными

Персонал

Лучше начать переход с предупреждения сотрудников о грядущих изменениях. Проведите собрание и объясните людям суть вопроса: мол, с нашей компанией в ближайшее время произойдут такие-то и такие-то изменения. По сути для вас поменяется только название, и через год вы и не вспомните о переводе. Единственное неудобство — право на отпуск появится у вас только через полгода работы в новой организации. Но не переживайте: вы получите денежную компенсацию за неиспользованный отпуск в старой компании.

После собрания работникам нужно раздать уведомления о переводе и получить их письменное согласие. Перед этим между собой должны договориться старый и новый работодатели — два директора. Договариваются тоже в письменной форме: прежний директор пишет письмо-просьбу новому, а тот отвечает согласием.

Далее работники пишут заявление об увольнении в порядке перевода. Основанием будет пункт 5 статьи 77 Трудового кодекса РФ. Это же основание указывается и в приказе об увольнении, а также трудовой книжке.

После этого сотрудники должны написать на имя нового руководителя заявления о приеме на работу — также в порядке перевода из одной компании в другую. Новоиспеченный работодатель должен рассмотреть их в течение 30 дней. Это по закону. На деле все делается одной датой — никому не нужно, чтобы у людей прерывался трудовой стаж. В отделе кадров новой компании делается запись о приеме на работу на основании п 5 ст 77 ТК РФ — переводом.

Если компания не ликвидируется, а реорганизуется, с сотрудниками будет проще и увольнять их необязательно. С работников берется письменное согласие на работу в фирме после реорганизации. После этого к действующим трудовым договорам заключаются дополнительные соглашения, а в трудовых книжках персонала делается запись о реорганизации юридического лица. Никаких увольнений и приемов на работу.

Мы уже писали, что бывший работодатель должен оплатить неиспользованный отпуск сотрудникам, уволенным в порядке перевода. Если штат большой, то может получиться нехилая сумма денег, которую нужно выплатить единовременно. Поэтому можно пойти на небольшую хитрость. Предложите сотрудникам взять небольшие отпуска за свой счет — административные. Многие планировали отпуск по графику, поэтому не откажутся. В целом люди останутся при своих деньгах, а вы получите возможность сократить издержки.

Поставщики товаров и другие контрагенты

Сразу после того, как новое юридическое лицо будет зарегистрировано в госреестре, нужно заняться договорами. Их придется переписать на новую организацию. В новых документах поменяется все: ФИО директора, банковские реквизиты и другая информация: ИНН, ОГРН (ОГРНИП), юридический адрес. Эти данные отражаются в новых договорах.

Лучше выделить для этой работы специалиста, чтобы он занимался вопросом предметно. Обзвонил контрагентов, поставщиков, договорился о встречах, после чего объехал всех для подписания новых соглашений. Что можно сделать удаленно — делайте удаленно. Можно отсканировать один экземпляр договора со своей печатью и подписью директора и отправить его партнеру по электронной почте. Тот ставит свой штамп и подписывает документ, после чего тоже снимает скан и отсылает его вам. В результате у вас обоих есть заверенная копия договора, имеющая юридическую силу.

Банковский счет

Он нужен новый — это очевидно. В принципе, ничего сложного нет — идете в банк и открываете новый расчетный счет. Если банк, услугами которого вы пользовались до этого, в чем-то не устраивал — отправляйтесь в другой. Предварительно изучите условия разных банков: стоимость открытия и обслуживания счета, расценки на дополнительные услуги, набор полезных услуг: онлайн-касса, эквайринг, валютный контроль или онлайн-бухгалтерия. Возможно, вы не раз задумывались о том, что на старте поспешили с выбором банка по неопытности, а исправить ошибку не было времени, да и хлопотное это дело. Теперь у вас есть возможность сделать это совершенно безболезненно.

В личном кабинете банка сразу создайте шаблоны важных платежей, заполните список контрагентов с реквизитами и прочей информацией. Подключите все необходимые дополнительные функции — зарплатный проект, валютный контроль и так далее. Сделайте заявку на выпуск бизнес-карты, привязанной к счету.

Онлайн-касса

При смене юридического лица контрольно-кассовую технику придется перерегистрировать. Старый владелец снимает устройство с учета в налоговой и продает новому хозяину. Тот, в свою очередь, ставит кассовый аппарат на учет уже самостоятельно. Процесс точь-в-точь похож на перерегистрацию автомобиля. Как и в случае с покупкой автотранспортного средства, продавец и покупатель должны заключить договор купли-продажи. Он будет служить основанием для постановки на учет в налоговой.

Вся работа делается через личный кабинет ИП или юрлица на сайте ФНС — также, как и при первичной регистрации. Нужна электронная подпись и все данные о новом предпринимателе.

Само собой, договор с оператором фискальных данных (ОФД) также придется заключать по-новой. Процедура ничем не отличается от стандартной. Нет никакой разницы, впервые заключается соглашение или из-за смены юридического лица — все тоже самое.

А вот фискальный регистратор придется поменять на новый. Он оформлен на старую компанию и переоформить его на нового владельца нельзя. Поэтому приготовьте минимум 6 тысяч рублей для покупки накопителя. Столько стоит устройство, рассчитанное на 13 месяцев работы.

Что делать с имуществом

Чтобы избежать проблем с налоговой, нужно грамотно перевести основные средства, принадлежащие старому юрлицу, в собственность нового хозяина. Если прежняя организация будет ликвидирована, то адекватный вариант один — продажа.

Не хотите платить налог на прибыль — продавайте активы по ценам, по которым оборудование числится на остаточном балансе. Продадите дороже, чем купили — заплатите в бюджет налог с разницы в стоимости. Передачу денег за активы лучше оформить договором займа.

В случае, когда старое юрлицо никуда не девается, а продолжает работать, основные средства можно передать бесплатно, в рамках процедуры реорганизации. Налоговая в этом случае не придерется.

Что делать со старым юрлицом, если деятельность вести не планируется

Вариант 1. Ликвидировать

Подходит в тех случаях, когда деятельность организации с точки зрения налоговой была безупречна. Все дело в том, что при ликвидации очень возможна выездная проверка. Необязательно, что это произойдет, на ФНС имеет полное право ее провести. Об этом прямо говорит Налоговый кодекс в п 11 статьи 77.

Выездная налоговая проверка — не единственная сложность закрытия ООО. Это довольно хлопотная процедура в целом. Она включает в себя:

- собрание учредителей. По результатам собрания принимается решение о ликвидации. Оформляется в виде протокола собрания с подписями всех учредителей;

- инвентаризация. Составляется список ликвидных активов с указанием остаточной стоимости;

- создание ликвидационной комиссии. Тоже оформляется протоколом с указанием председателя и членов комиссии. О создании нужно уведомить налоговую службу;

- письменное уведомление всех кредиторов;

- размещение решения о ликвидации в СМИ. После того, как публикация появится, кредиторам дается не меньше двух месяцев на выставление требований;

- составление промежуточного баланса;

- составление ликвидационного баланса. Очевидно, что для безпроблемной ликвидации он должен быть положительным;

- выполнение требований кредиторов;

- ликвидация ООО.

Прямая ликвидация — долгое и муторное занятие. Процесс может занять несколько месяцев. Хотите быстрее — рассмотрите следующий вариант.

Вариант 2. Продать

В отличие от ИП, юридическое лицо можно запросто продать, причем со всеми потрохами: имуществом, сотрудниками и даже долгами. Самое главное — найти покупателя. Продажа юрлица не самая сложная процедура, однако здесь есть подводные камни и вот какого плана. Обратимся к примеру.

Наш знакомый бизнесмен решил продать убыточное ООО. Выходов у него было два: продажа или банкротство — он выбрал продажу. Разместил объявление на “Авито” и стал ждать покупателей. Нашлись они быстро.

В одно прекрасное утро зазвонил телефон. На той стороне провода он услышал голос с сильным кавказским акцентом. Голос сообщил о желании купить ООО. Была назначена встреча, на которую покупатель приехал уже с новым директором. По его виду было понятно, что это подставное лицо и вообще не при делах.

Тогда наш знакомый не обратил на это внимания, а зря. Так или иначе, сделка была совершена. прошло 2 года и человек и думать перестал о продаже, с головой погрузившись в другой проект, а в один прекрасный день был вызван в отдел по борьбе с экономическими преступлениями повесткой.

Там он встретился с горе-директором — его тоже вызвали в ОБЭП. На парне не было лица — его уже обрадовали нерадужными перспективами. А произошло вот что. На купленное ООО новые учредители оформили покупку строительной техники в лизинг. Сумма составляла — не много не мало — 8 миллионов рублей. По данным полицейских, техника была вывезена в одну из кавказских республик, где ее успешно распродали по запчастям. Там же терялся след учредителей и бухгалтера.

Сумма в 8 миллионов повисла на директоре — он оказался крайним. Парень получил 2 года условно. К нашему знакомому претензий не было, но нервов ему потрепали изрядно — по этому делу он ходил в ОБЭП несколько месяцев. Поэтому продавая ООО будьте внимательны.

Вариант 3. Обанкротить

Не самая быстрая и приятная процедура. Для того, чтобы банкротство прошло без вопросов со стороны налоговой, она действительно должна быть убыточной и не иметь возможности расплатиться с кредиторами. При проверке налоговики будут пытаться доказать обратное. И если выяснится, что перед банкротством все активы были переоформлены на другое юрлицо — проблем не избежать. Отвечать, возможно, придется обоим компаниям.

Вообще любые действия с компаниями — будь то реорганизация, слияние или продажа, вызывают повышенное внимание со стороны налоговых органов и других контролирующих инстанций. Именно поэтому мы не советуем создавать новое ООО и переводить на него бизнес в случае возникновения проблемных ситуаций. Налоговики обратятся в суд и без проблем докажут, что все затевалось ради ухода от налогов. И тогда помимо самих платежей в бюджет придется заплатить еще и приличные штрафы, а если речь идет о крупных суммах, вообще может дойти до уголовного дела.

Поэтому советуем вам соблюдать закон и ликвидировать юрлицо по всем правилам. Да, это долго, сложно и муторно. Зато после завершения процедуры никаких вопросов к вам не будет.

Не советуем прибегать к услугам посредников и сомнительных юристов. Вычислить их просто: объявление услуги будет примерно такого формата: “Ликвидация ИП и ООО!!!! Поможем ЗАКОННО закрыть ООО, в том числе с долгами!!! Без банкротства!!! Гарантия!!!!”

Восклицательных знаков может быть чуть больше или чуть меньше, но общий фон объявления понятен. Это все из разряда: “Законное списание кредитов”, “Верну права за деньги” или “Законное освобождение от армии”.

Мы не говорим, что все эти фирмы обязательно вас надуют, но процент мошенников в этой сфере услуг очень велик. Поэтому будьте внимательны. И удачи в продвижении!

Возможно вам также будет интересно: