Основные принципы и ограничения самозанятости

Самозанятость — это удобное начало бизнеса. Без особых затрат и обязательств в части регистрации, отчетности и уплаты налогов можно попробовать себя в собственном деле.

Регистрация в качестве самозанятого — минутное дело, отчетности никакой, расчет налогов делает налоговая, процентная ставка минимальна.

Отметим один важный момент, который не всем очевиден. Самозанятость — это специальный налоговый режим (например, как УСН), а не специальный статус физлица (как, например, ИП). Основная особенность этого режима — налога на профессиональный доход (НПД) — в том, что применять его может физлицо без статуса ИП. При этом индивидуальный предприниматель также может стать самозанятым.

В дальнейшем мы рассмотрим оба варианта перехода с НПД:

- переход с самозанятости физлица;

- переход с самозанятости на иной режим налогообложения ИП.

Порядок перехода в этих двух случаях различается.

В таблице ниже собраны ограничения НПД, которые могут послужить причиной для перехода с самозанятого режима на ИП на УСН.

Есть и другие ограничения, но мы выделили те, которые ограничивают развитие бизнеса, то есть актуальные в рамках темы нашей статьи.

Подробнее о режиме самозанятости узнайте из статьи «Все плюсы и минусы самозанятости для граждан в 2022-2023 годах».

Преимущества ИП на НПД перед физлицом на НПД

Рассмотрим первый вариант перехода: может ли самозанятый перейти на ИП, если он не имел статуса предпринимателя.

Как мы уже говорили, НПД может применять как физлицо без специального статуса, так и индивидуальный предприниматель. Причем статус ИП при самозанятости не добавляет каких-либо обязанностей гражданину: ИП на НПД не обязан уплачивать страховые взносы так же, как и физлицо без статуса ИП.

Зачем в таком случае физлицу может понадобиться переход с самозанятого на ИП на НПД?

Итак, причин оформить ИП на НПД достаточно. Теперь ответим на вопрос, как самозанятому перейти на ИП на НПД?

Как такового перехода не будет. Физлицо просто нужно зарегистрироваться в качестве ИП в общем порядке. При этом за ним сохранится статус самозанятого.

Алгоритм перехода самозанятого на ИП:

В течение трех дней физлицо получает статус индивидуального предпринимателя. При этом самозанятость за ним сохраняется. Вместо самозанятого физлица появляется ИП на НПД.

Зарегистрироваться в качестве ИП вам поможет статья «Как заполнить заявление на регистрацию ИП по форме Р21001».

Если самозанятое физлицо хочет стать ИП на ином режиме налогообложения

Допустим, самозанятому физлицу стало тесно в этих правовых рамках. Гражданин решил расширить свой бизнес, например нанять работников или заняться иными видами деятельности, не разрешенными на НПД. В этом случае ему придется регистрироваться в качестве ИП и применять иной режим налогообложения.

Ниже представлен алгоритм, как перейти с самозанятого на ИП в 2023 году с режимом налогообложения, отличным от НПД.

Выделим отличия между регистрацией самозанятого физлица в качестве ИП на НПД и в качестве ИП на ином режиме налогообложения:

- Можно выбрать подходящий режим налогообложения.

Сделать верный выбор вам поможет статья «Специальные налоговые режимы (виды и нюансы)».

- Если выбран спецрежим — УСН, ЕСХН или патент, обязательно надо подать уведомление или заявление об этом в налоговую (на УСН и ЕСХН можно перейти в течение 30 дней с момента регистрации, но лучше подать документы на спецрежим вместе с документами на регистрацию ИП). На ОСНО ИП попадает автоматически при регистрации, если не были поданы документы на применение спецрежимов.

- До регистрации в качестве ИП следует сняться с учета в качестве самозанятого. Почему это важно, мы расскажем в следующем блоке, когда будем говорить о переходе ИП с НПД на УСН.

Как ИП сменить НПД на иной режим налогообложения

Теперь рассмотрим вопрос, может ли ИП-самозанятый перейти на ИП с иным режимом налогообложения. Другими словами, может ли ИП на НПД сменить режим налогообложения.

ИП может сменить режим налогообложения при соблюдении определенных требований:

- Нельзя совмещать НПД ни с каким иным режимом налогообложения.

- ИП должен подходить под требования выбранного режима налогообложения — УСН, ЕСХН или ПСН. ОСНО могут применять все без ограничений.

Кроме того, существует ограничение для перехода на УСН. Начать применять УСН можно только с 1 января следующего года. Именно поэтому при регистрации физлица на НПД в качестве ИП необходимо сначала сняться с учета как самозанятому, а потом подавать на регистрацию ИП. В противном случае ИП может автоматически попасть на НПД (так как регистрирующееся лицо применяло НПД), а перейти на УСН можно будет только со следующего года. Впрочем, данный момент пока не очень проработан, и возможно, налоговые будут переводить ИП на УСН сразу с даты регистрации при наличии уведомления о применении УСН. Но безопаснее всё же будет сняться с учета в качестве самозанятого до регистрации ИП.

ВАЖНО! Если право на НПД утрачено, то есть смена НПД на УСН является не добровольной, а вынужденной мерой, а следовательно, перейти на УСН можно в середине года. Для этого после утраты права на НПД в течение 20 дней необходимо подать уведомление о применении УСН в налоговую и применять УСН с даты утраты права на НПД.

Всё о переходе на УСН вы найдете здесь.

Опишем алгоритм смены ИП режима налогообложения с НПД на иной:

Как перейти и применять ПСН? Оформите пробный бесплатный доступ к «КонсультантПлюс» и получите полную инструкцию по применению патента с образцами всех необходимых документов.

Как ИП перейти с иных режимов налогообложения на НПД

Смена ИП на самозанятость происходит значительно проще.

Если ИП не хочет больше иметь статус предпринимателя, то он закрывает ИП в любое время и в дальнейшем может зарегистрироваться в качестве самозанятого как обычное физлицо. Препятствием для этого может послужить наличие долга по налогу на профессиональный доход, если такой остался со времени регистрации ИП.

Перейти на НПД с иного режима налогообложения ИП может, при этом сохранив свой предпринимательский статус.

Для этого достаточно зарегистрироваться в качестве самозанятого в обычном порядке и отказаться от применения иных систем налогообложения:

- Для перехода с УСН и ЕСХН необходимо в течение месяца с даты регистрации в качестве самозанятого отправить в налоговую форму об отказе от УСН.

- Для перехода с ПСН следует подать уведомление о прекращении «патентной» деятельности или утрате права на патент. Если патент закончил действовать, то никаких особых уведомлений подавать не надо.

- Для перехода с ОСНО подавать какие-либо документы не требуется. Достаточно просто зарегистрироваться в качестве самозанятого в общем порядке.

Итоги

Перейти ИП с самозанятости на иной режим налогообложения можно, но с соблюдением некоторых требований по срокам перехода. Также самозанятое физлицо может получить статус ИП и продолжить применять НПД или же перейти на иной режим налогообложения.

![]()

![]()

Как самозанятому перейти на ИП

Максим Демеш

6 июля 2023

720

Ведение деятельности в статусе самозанятого физлица обеспечивает полную легализацию доходов и упрощает взаимодействие с заказчиками. Но во многих случаях у поставщика возникает потребность стать ИП, а в некоторых случаях — выбрать альтернативный режим налогообложения. Рассмотрим, когда подобные сценарии возможны, и каким образом их реализовать на практике.

Оглавление

- Кто такие самозанятые?

- Зачем переходить с самозанятости на ИП?

- Как перейти с самозанятости на ИП с НПД?

- Переход с НПД на УСН (ПСН)

- Как перейти с НПД на УСН (ПСН)?

- «Миграция» с НПД: специфические сценарии

- Часто задаваемые вопросы

Кто такие самозанятые?

«Самозанятый», «самозанятость» — понятия неофициальные, в законодательстве их нет. Существуют физические лица, которые зарегистрированы в качестве плательщиков налога на профессиональный доход (НПД). При этом, они могут являться (ст. 2 Закона от 27.11.2018 № 422-ФЗ):

- обычными гражданами — которым разрешено оказывать платные услуги (в ряде случаев — продавать товары) и платить низкий налог (4-6%);

- индивидуальными предпринимателями — применяющими НПД в качестве спецрежима (с теми же низкими налоговыми ставками).

Правомерно говорить о том, что самозанятыми на практике называют чаще всего все же только физлиц (не ИП), которые зарегистрированы в качестве плательщиков НПД. Хотя распространены, безусловно, также выражения «самозанятый ИП», как и применение термина «самозанятый» в контексте налогового спецрежима для предпринимателя.

При этом, фактическое содержание деятельности обычных физлиц и ИП может заметно различаться даже при применении одного и того же режима налогообложения, которым в данном случае является НПД. Рассмотрим далее, в чем именно отличия, и в каких случаях целесообразен:

- переход со статуса обычного физлица, уплачивающего НПД, в статус ИП на НПД;

- переход со статуса ИП на НПД в статус ИП на других специальных режимах налогообложения (УСН, ПСН).

Условимся не рассматривать:

- переход со статуса физлица на НПД (или ИП на спецрежиме) на статус ИП на общей системе налогообложения (ОСН), поскольку она крайне редко бывает выгодна для рядовых предпринимателей, занимающихся малым бизнесом (ставка по налогу — 20%, есть необходимость уплаты НДС с выручки);

- также не слишком выгодный сценарий с уплатой ИП на УСН налога в повышенном размере (8% или 20%) в случае, если частично нарушены условия применения обычных ставок (6% или 15%).

Аналогично, не будем рассматривать целесообразность ведения коммерческой деятельности физлицом, не зарегистрированным в качестве плательщика НПД или ИП — поскольку в этом случае оно будет платить НДФЛ 13% от выручки, а заказчик — начислять на выплаты в адрес такого физлица социальные взносы.

Зачем переходить с самозанятости на ИП?

Для начала сравним статусы физлица на НПД и «самозанятого» ИП. В этих целях используем небольшую таблицу.

|

Критерий |

Физлицо на НПД |

ИП на НПД |

|---|---|---|

|

Что общего |

||

|

Налоговая ставка |

4% (оплата, поступившая от физлиц (не ИП)) 6% (оплата, поступившая от ИП и юрлиц) |

|

|

Учет расходов |

Не производится |

|

|

Максимальный годовой доход |

2 400 000 руб. |

|

|

Разрешенная деятельность |

В основном — услуги, а также продажа товаров собственного производства Не должна быть связана с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости (но можно сдавать жилую недвижимость) |

|

|

Заказы и покупки от бывшего работодателя |

Запрещены в течение 2 лет |

|

|

Привлечение работников |

Запрещено по трудовому договору, но разрешено по гражданско-правовому договору подряда (письмо ФНС России от 12.10.2020 № АБ-4-20/16632@) Важно не допустить переквалификации гражданско-правового договора в трудовой — это возможно, если обращение к подрядчикам приобретет характер постоянного найма (Определение ВС РФ от 05.02.2018 № 34-КГ17-10) |

|

|

Использование кассового аппарата |

Не осуществляется, выдаются упрощенные бумажные (печатаемые на обычном принтере) или электронные чеки плательщика НПД (формируемые через приложение или Кабинет плательщика НПД) |

|

|

Различия |

||

|

Юридический статус |

Гражданин |

Хозяйствующий субъект |

|

Используемый тип банковского счета |

Текущий (личный), карточный для обычного физлица |

Расчетный для ИП |

|

Способы приема оплаты |

Переводом на счет, наличными, через Систему быстрых платежей |

Переводом на счет, наличными, через эквайринг (оплата картами), СБП |

|

Подсудность при рассмотрении споров с заказчиком |

Суд общей юрисдикции |

Арбитражный суд |

|

Отчетность |

Отсутствует |

Статистическая (при участии в опросах и статнаблюдениях) |

|

Возможность оформления лицензий (например, на такси) |

Отсутствует |

Присутствует |

|

Регистрация товарного знака |

Невозможна |

Возможна |

|

Административные штрафы (за нарушения при ведении коммерческой деятельности) |

Как на обычное физлицо |

Как на ИП или должностное лицо |

|

Выполнение обязательств по законодательству о защите прав потребителей (а также требований по производственным стандартам и нормам, иным правилам, что установлены для хозяйствующих субъектов) |

Не осуществляется |

Осуществляется |

В чем преимущества работы в качестве «обычного» самозанятого физлица:

- нет необходимости открывать расчетный счет (почти всегда он содержится на платной основе — от 500-700 руб. в месяц);

- нет необходимости составлять статистическую отчетность;

- административные штрафы выписываются как на гражданина (обычно значительно меньше, чем на должностное лицо или ИП);

- нет рисков нарушения требований законодательства для хозяйствующих субъектов.

В чем целесообразность перехода с «обычной» самозанятости на статус ИП на НПД как хозяйствующего субъекта:

- возможность вести расчеты с заказчиками в статусе юрлиц и ИП без рисков блокировки транзакций (несмотря на то, что Центробанк запрещает коммерческим банкам ее практиковать при оплате на текущие (личные) счета, подобные случаи могут наблюдаться);

- для заказчиков предпочтительно заключать договоры именно с ИП как хозяйствующим субъектом;

- возможность применения эквайринга;

- можно оформлять лицензии, регистрировать товарные знаки;

- рассмотрение экономических споров в арбитражном суде (для которых разрешение таких споров — основной профиль).

Также у предпринимателя будет возможность перехода на другие спецрежимы для ИП.

Где следить за ситуацией

Главные новости — в нашем Телеграме

Подпишитесь, чтобы быть в курсе последних новостей бизнеса и изменений законодательства

Подписаться

Как перейти с самозанятости на ИП с НПД?

Чтобы стать самозанятым ИП, обычный самозанятый должен:

- 1. Подать в ФНС заявление о регистрации в качестве ИП (можно в любое время).

Это возможно:

- посредством личного визита в ФНС (с паспортом);

- через Госуслуги при наличии подтвержденного аккаунта;

- через нотариуса;

- через МФЦ.

В первом случае придется уплатить государственную пошлину — 800 рублей.

Для справки: нет необходимости дополнительно подтверждать использование НПД как режима налогообложения. Зарегистрированный ИП будет признан плательщиком НПД автоматически.

- 2. По завершении регистрации статуса ИП (данная процедура занимает 3 рабочих дня) — открыть расчетный счет в банке.

Применению ИП налога на профдоход есть альтернативы — в виде упрощенной системы налогообложения (УСН) и патентной системы налогообложения (ПСН).

Переход с НПД на УСН (ПСН)

Сопоставим, в свою очередь, характеристики ИП на НПД со статусами ИП на «упрощенке» и патенте.

|

Критерий |

ИП на НПД |

ИП на УСН |

НП на ПСН |

|---|---|---|---|

|

Что общего |

|||

|

Статус |

Хозяйствующий субъект |

||

|

Тип счета |

Расчетный |

||

|

Оплата |

На счет, через эквайринг, СБП |

||

|

Подсудность |

Арбитраж |

||

|

Различия |

|||

|

Налоговая ставка |

4% с выручки в виде оплаты от физлица (не ИП); 6% с оплаты от юрлица или ИП |

6% с любой выручки; 15% с разницы между выручкой и расходами. |

Не применяется, есть фиксированный платеж, не зависящий от дохода |

|

Максимальный годовой доход (при превышении будет переход на ОСН) |

2 400 000 руб. |

150 000 000 руб. |

60 000 000 руб. |

|

Разрешенные виды деятельности |

Не должны быть связаны с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости В общем случае — услуги, продажа товаров собственного производства |

Любые, не запрещенные ст. 346.12 НК РФ (например, деятельность ломбардов, инвестфондов) |

Перечислены в ст. 346.43 НК РФ (в частности, разрешены торговля, общепит) |

|

Заказы и покупки от бывшего работодателя |

Запрещены в течение 2 лет |

Допускаются |

Допускаются |

|

Кассовый аппарат |

Не используется, выдаются упрощенные бумажные или электронные чеки клиентам |

Используется в общем случае (исключения прописаны, к примеру, в п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ) |

|

|

Учет расходов |

Не предусмотрен |

Предусмотрен на УСН 15% |

Не предусмотрен |

|

Наем работников |

Не допускается (кроме подрядчиков, и в случае их привлечения есть риски признания договора трудовым) |

Допускается (до 100 человек) |

Допускается (до 15 человек) |

|

Уплата пенсионных взносов |

Не производится |

Платятся ИП за себя (в фиксированном размере, 1% с доходов выше 300 000 руб. в год), с зарплаты работников Взносы уменьшают налог (ИП без работников — до 100%) |

Платятся ИП за себя, за работников, уменьшают налог (ИП без работников — до 100%) |

|

Формирование пенсионного стажа |

В общем случае не происходит (но можно заключить добровольное соглашение с Социальным фондом России) |

Происходит |

Происходит |

|

Отчетность |

Статистическая |

Статистическая Декларация по УСН Отчетность по работникам (например, по форме ЕФС-1) |

Статистическая Отчетность по работникам |

Для предпринимателя может быть целесообразен переход с НПД:

- 1. На УСН, если:

- выросли доходы (значительно превышают 2,4 млн. рублей в год);

- имеет смысл учитывать расходы (на УСН 15%);

- есть необходимость привлекать работников по трудовому договору;

- потенциальный заказчик — бывший работодатель;

- требуется расширение видов деятельности;

- есть задача по формированию пенсионного стажа;

- предпочтительно использование кассового аппарата.

- 2. На ПСН — по тем же причинам (кроме учета доходов), и если нет желания заниматься налоговой отчетностью.

Важный нюанс: НПД как специальный режим налогообложения не может применяться одновременно с УСН или ПСН. В свою очередь, УСН и ПСН одновременно применяться могут — нужно только вести раздельный учет доходов (письмо Минфина России от 13.04.2021 № 03-11-11/27580).

Как перейти с НПД на УСН (ПСН)?

Чтобы начать применять УСН, самозанятому предпринимателю нужно:

- 1. Сняться с учета в ФНС в качестве плательщика НПД.

В этих целях подается заявление через те же ресурсы, что нужны для регистрации на НПД (мобильное приложение, Личный кабинет, Госуслуги).

- 2. В случае, если после регистрации ИП не прошло 30 дней — направить в ФНС заявление о начале применения УСН.

В этом случае ИП будет считаться плательщиком УСН с первого дня регистрации в качестве ИП.

- 3. Если прошло более 30 дней — направить заявление о начале применения УСН в любой день до конца года.

Практическое применение упрощенки можно будет начать с 1 января следующего года. До конца текущего года придется продолжать работать на НПД.

- 4. Установить и зарегистрировать кассовый аппарат (если нет законных оснований для отказа от его использования).

- 5. Подготовить программное обеспечение для формирования отчетности, направления в СФР сведений по работникам (если они нанимаются).

В свою очередь, для начала применения «патента» предпринимателю на НПД необходимо в любой день года направить в ФНС заявления (можно оба одновременно):

- о снятии с НПД;

- о начале применения ПСН.

Через 10 дней после подачи заявления можно начинать деятельность на патенте.

Но стоит обратить внимание на важнейший нюанс: в десятидневный период — между датой подачи заявления и датой начала применения ПСН, предприниматель будет считаться работающим на той самой общей системе налогообложения. За соответствующий период ему необходимо будет предоставить в ФНС:

- декларацию о доходах (по форме 3-НДФЛ);

- декларацию по НДС.

Если доходов не было, то декларации тоже сдаются — с нулевыми показателями.

Кроме того, период для уплаты фиксированных пенсионных взносов начнется именно с даты подачи заявления на применение ПСН.

Так же как и в случае с УСН необходимо своевременно приобрести и зарегистрировать контрольно-кассовую технику (при необходимости), подготовить ПО для отчетности по работникам (в случае их привлечения).

«Миграция» с НПД: специфические сценарии

Плательщику НПД при ведении деятельности, а также при планировании перехода на другие спецрежимы следует учитывать, что:

- 1. Необходимо сняться с учета в качестве плательщика НПД (физлица, ИП), если нарушены условия применения НПД (например, допущен наем сотрудника по ТК, осуществлена перепродажа товара, превышен лимит годового дохода).

Для справки: условия прекращения деятельности на НПД перечислены в п. 1 ч. 2 ст. 4 Закона № 422-ФЗ.

При этом, если налогоплательщик — ИП, то в течение 20 дней после снятия учета в качестве «самозанятого» он может направить в ФНС заявление о переходе на УСН, и тогда будет считаться применяющим упрощенку сразу после снятия с НПД (ст. 15 Закона № 422-ФЗ). А обычный самозанятый гражданин может в течение того же срока зарегистрироваться как ИП и сразу оформить переход на УСН.

Важный нюанс: если ИП в течение 20 дней не перейдет на УСН, то будет считаться находящимся на ОСН (физлицо — плательщиком НДФЛ).

Перейти на УСН новому предпринимателю можно, подав заявление о применении «упрощенки» вместе с документами на регистрацию ИП. Если этого не сделать, то будет еще 30 дней на подачу соответствующего заявления.

- 2. После начала применения УСН (ПСН) страховые взносы начисляются не за весь год, а с даты начала соответствующего применения.

Уплатить взносы нужно до 31 декабря года, в котором был осуществлен переход на УСН (ПСН).

- 3. При регистрации ИП нужно уделить внимание выбору подходящих кодов ведения деятельности (по классификатору ОКВЭД 2).

Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения.

- 4. В случае, если привлекаются подрядчики в статусе физлиц, то их заказчик в статусе ИП (в том числе самозанятый) будет считаться налоговым агентом, если такие подрядчики не зарегистрированы в качестве самозанятых граждан или ИП.

Налоговый агент обязан исчислить с зарплаты подрядчика, не являющегося самозанятым, НДФЛ, уплатить страховые взносы, а также отчитаться перед ФНС. Чтобы таких обязательств избежать, после получения статуса ИП самозанятый должен проверять каждого подрядчика на наличие статуса самозанятого или ИП. Для этого можно использовать, например, сервис проверки статуса хозяйствующего субъекта по ИНН на сайте ФНС.

Часто задаваемые вопросы

«Самозанятый» — это неофициальное название плательщика налога на профессиональный доход (НПД). Им может быть как обычный гражданин, зарегистрированный в качестве плательщика НПД, так и ИП (использующий НПД в качестве специального режима налогообложения).

Если речь идет об ИП на НПД, то очевидных преимуществ немного (в числе основных — использование расчетного счета и эквайринга, отсутствие сложностей при расчетах с заказчиками в статусе ИП и юрлиц). В свою очередь, переход на ИП на УСН (ПСН) может стать объективной необходимостью, если выросли доходы или нужно нанимать работников. Наиболее часто такая необходимость может возникнуть при начале торговли на агрегаторах типа Ozon или Wildberries.

По существу, все, что нужно сделать — подать заявление на регистрацию ИП. Это можно сделать онлайн или обратившись в ближайший МФЦ (в обоих случаях не требуется уплаты государственной пошлины). По умолчанию сохранится статус плательщика НПД (но можно быстро перейти на УСН или ПСН).

Главное преимущество НПД — не нужно обязательно платить пенсионные взносы. Поэтому, такой спецрежим подходит для самозанятых с небольшими доходами. На «упрощенке» возможно нанять достаточно большой штат — до 100 работников. На ПСН — платить фиксированный налог, не зависящий от дохода (но с учетом лимита, при котором сохраняется возможность применения спецрежима), не сдавать налоговую отчетность.

Индивидуальный предприниматель — хозяйствующий субъект, по определению имеющий больше обязанностей в сравнении с обычным гражданином. ИП обязан соблюдать требования регулирующего законодательства для предприятий (например, в части выполнения предписаний по защите прав потребителей), а при их нарушении — платить более высокие административные штрафы.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 8 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужно открыть расчетный счет для ИП?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам открыть расчетный счет на самых выгодных условиях.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как открыть расчетный счет для ИП

Чтобы открыть расчетный счет для ИП, придется пройти несколько шагов. Прежде всего, необходимо изучить условия разных банковских учреждений, чтобы выбрать наиболее подходящие. Затем собрать требуемый пакет документов и лично принести…

324

Узнать больше

Какую систему налогообложения выбрать для ИП

В 2021 году список систем налогообложения для ИП сузился ― режим ЕНВД прекратил действовать. Теперь выбор стоит между ОСН и спецрежимами: УСН, ЕСХН, ПСН. Что самое главное, предприниматель может использовать…

1096

Узнать больше

Какие налоги платит ИП на УСН

Налоги ИП на УСН несколько отличаются от взносов предпринимателей на других системах налогообложения. Налогоплательщик получает низкую процентную ставку, простую отчетность, возможность уменьшения налогов за счет страховых платежей. «Упрощенка» ориентирована на…

381

Узнать больше

Самозанятые или ИП: что лучше выбрать?

Самозанятые или ИП? Чтобы определиться, что подходит лучше в конкретной ситуации, нужно серьёзно изучить вопрос. Часть предпринимателей рассматривает возможность перейти в самозанятость, чтобы уменьшить количество налогов. В данном материале рассмотрим…

459

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма

- Когда закон запрещает быть самозанятым

- Как перейти с самозанятого на ИП

- Что делать, если вы остались на прежней системе налогообложения

- Как перейти с ИП на патент

- Что делать, если патент или «упрощенка» недоступны

- Как перейти с ИП на самозанятого с сохранением статуса ИП

Когда закон запрещает быть самозанятым

Кто такой самозанятый? Согласно закону, это человек, который работает на себя и платит только НПД — налог на профессиональный доход. Это репетиторы, няни, дизайнеры, ремонтные рабочие и так далее.

До 2028 года налог составит от 4 до 6%. Сумма зависит от того, кто является вашим клиентом и оплачивает товары или услуги:

- 4% — оплату совершает физлицо;

- 6% — юрлицо.

Вы можете оказывать услуги одновременно как частным лицам, так и корпоративным клиентам, просто налог на них будет разный.

Например, Светлана делает торты на заказ. Один торт стоит от 1500 до 4500 рублей. С каждого частного заказа она платит налог в размере 4%. Если Светлана заключит договор с рестораном или другим юридическим лицом на поставку тортов, процентная ставка вырастет до 6%.

Годовой доход самозанятого лица не должен превышать 2,4 млн рублей.

Вы не сможете оформить статус самозанятого, если являетесь:

- агентом или посредником;

- государственным служащим;

- адвокатом, нотариусом, оценщикому или медиатором. Но запрет распространяется только на основную работу. Если адвокат на досуге дает уроки английского, например, то спокойно может оформиться по упрощенной схеме.

Также запрет распространяется, если вы:

- продаете товары, которые произвели не вы;

- продаете товары, которые подлежат обязательной маркировке: алкоголь, табачную и лекарственную продукцию, лотерейные билеты, меховые и кожаные изделия и ряд других товаров;

- самостоятельно добываете полезные ископаемые;

- сдаете коммерческую недвижимость, например, склад, гараж, офисное здание.

Могут ли самозанятые сдавать квартиру? Да. Запрет распространяется лишь на коммерческое жилье.

Плюсы самозанятости:

- низкий налог. Вы отчисляете деньги в налоговую только по факту полученной прибыли. Никаких обязательных платежей;

- нет страховых взносов;

- нет онлайн-касс. Чеки формирует приложение;

- регистрация продаж в приложении;

- отсутствие отчетности. Налоговая видит все платежи, поэтому нет надобности формировать дополнительные отчеты.

Но есть и минусы:

- из-за отсутствия страховых взносов останавливается пенсионный стаж. Но вы можете делать добровольные отчисления в ПФР;

- некоторые клиенты могут быть недовольны. Есть люди, которые с подозрением относятся к услугам самозанятых.

Но на деле это встречается нечасто. Например, моя подруга Ирина — репетитор английского со статусом самозанятого уже несколько лет. По ее словам, еще ни один клиент не предъявил претензию.

Узнать, подпадаете ли вы под критерии НПД, можно на сайте налоговой службы.

Как перейти с самозанятого на ИП

Итак, вы решили сменить сферу деятельности, ваш доход превысил установленную норму или встала необходимость «укрупниться», чтобы сформировать бренд и увеличить клиентский поток?

Есть несколько вариантов.

- Отказаться от статуса самозанятого и стать индивидуальным предпринимателем с новой системой уплаты налогов.

Так часто поступают те, кто перестает «укладываться» в нормы самозанятого: превышает доход в 2,4 млн или нуждается в наемных работниках.

- Стать ИП на упрощенной системе налогообложения (сокращенно УСН).

Для этого необходимо:

- Отказаться от действующей системы налогообложения. Зайдите в приложение «Мой налог» и нажмите на кнопку «Сняться с учета НПД». Но предварительно поговорите с клиентами и скажите им, что вы меняете статус.

- Оформить ИП. Выберите нужный код ОКВЭД. Для этого определите вид деятельности, внимательно прочитайте документ и выберите нужный код.

Где регистрируют ИП? Через портал государственных услуг, в личном кабинете на сайте ФНС, лично в отделении ФНС или в МФЦ.

- Подать заявление о переходе на УСН в течение месяца с момента оформления ИП. В противном случае налоговая автоматически присвоит вам статус ОСН — общей системы налогообложения. А она сложнее и затратнее, чем УСН.

- Проверить, присвоили ли вам статус УСН. Вдруг заявление не дошло до ФНС и вы платите налоги по общей системе. Сделать это можно в личном кабинете индивидуального предпринимателя.

Также вы сможете получить информацию, если закажете выписку из ЕГРН на сайте налоговой. Обратите внимание на список документов, которые вы отправили в ИФНС. Именно там должна быть запись о переходе на новый налоговый режим.

- Открыть расчетный счет, зарегистрировать онлайн-кассу и подключить эквайринг, чтобы получать оплату банковскими картами.

Совкомбанк заботится о комфорте и безопасности клиентов, поэтому предлагает открыть расчетный счет на максимально выгодных условиях.

Подготовить пакет документов для ИП поможет Совкомбанк. Просто зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Вам нужна помощь в регистрации бизнеса? Воспользуйтесь специальной услугой от Совкомбанка: зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Что делать, если вы остались на прежней системе налогообложения

Что же делать, если все пошло не по плану: ИП зарегистрировали, а система налогообложения по-прежнему осталась НПД?

Сняться с учета НПД и написать заявление о переходе на УСН.

Здесь важную роль играют два фактора:

- количество времени, которое прошло с момента регистрации ИП. Если прошло менее 30 дней, пишите заявление о переходе на «упрощенку»: в налоговой вы будете числиться как лицо, которое с первых дней регистрации платит по УСН. Ничего доплачивать не нужно;

- можете ли вы применять НПД как индивидуальный предприниматель.

Как ИП уложиться в рамки НПД? Соблюдать все правила для самозанятых. Это касается вида деятельности, допустимого дохода, наемных сотрудников и т.д.

Если все хорошо, вы можете отказаться от статуса НПД, но до конца года налоги придется платить по ОСН. На упрощенную систему вы сможете перейти только с 1 января следующего года.

Прошло более 30 дней и вы не можете по закону оставаться в статусе НПД?

Вы должны тут же сняться с НПД и в течение 20 дней написать заявление о переходе на УСН. Но налоговая применит к вам ОСН с даты утраты статуса НПД. В таком случае обратитесь к бухгалтеру, сделайте перерасчет и погасите возможные задолженности.

Голова идет кругом от всевозможных цифр и документов? Всю бухгалтерскую работу на себя возьмет Совкомбанк. Подключите онлайн-отчетность в ФНС, и вы сможете сосредоточиться на более важных для бизнеса вопросах.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Что случится, если предприниматель намеренно скроет факт нарушения?

Дмитрий Митин

К.э.н., советник государственной гражданской службы РФ 3 класса, преподаватель Департамента налогов и налогового администрирования Финансового университета при Правительстве РФ, консультант отдела налоговой политики Евразийской экономической комиссии

Преимущества самозанятого (плательщика налога на профессиональный доход) перед ИП очевидны: ниже налоговая нагрузка, не нужно сдавать отчетность и платить обязательные взносы. Поэтому ИП целесообразно рассмотреть вопрос о переходе на данный режим налогообложения, если он соответствует критериям, установленными п. 2 Статьи 4 Федерального закона от 27.11.2018 № 422-ФЗ. В качестве основных ограничений можно выделить:

ИП менее ограничены в выборе вида деятельности, могут нанимать сотрудников, а также имеют больше возможностей для развития бизнеса.

Обязанность по переходу со статуса самозанятого возникает в том случае, если предприниматель перестает соответствовать установленным критериям.

Если налогоплательщик нарушит критерии, но скроет этот факт, то при проверке налоговые инспектора пересчитают налоговые обязательства, доначислят налоги по общей системе, пени за каждый день просрочки, а также штраф в размере 20% от суммы неуплаченных налогов.

Кроме того, налоговые обязательства могут быть пересчитаны у контрагентов, так как после потери статуса самозанятого и переход в статус физического лица обязанность по исчислению и уплате НДФЛ, а также страховых взносов возлагается на заказчиков (юридических лиц).

Как перейти с ИП на патент

Патентная система налогообложения возможна только по определенным видам деятельности. Полный список вы можете посмотреть на сайте ФНС.

Внимательно изучите список допустимых для патента форм бизнеса и, если вы попадаете в этот перечень, снимитесь с НПД и отправьте заявление в ФНС региона, где вы планируете вести дело.

Работать по патентной системе индивидуальный предприниматель сможет только через 10 дней после того, как подаст заявление. С момента снятия с НПД и до перехода на патент вы будете платить по общей налоговой системе.

Светлана открыла ИП 1 января, а 3 марта поняла, что необходимо перейти на новый налоговый режим. Третьего марта она снялась с учета НПД и написала заявление на патентную систему. Прибыль Светланы укладывалась в лимит профессионального дохода. С 1 января по 2 марта она заплатила налог на профессиональный доход. С 3 марта по 13 марта — по общей системе. А с 14 марта перешла на патент.

Если бы ее доход превысил допустимые нормы на 17 февраля, расчет был бы следующим: с января по 16 февраля по профессиональному доходу, с 17 февраля по 13 марта по ОСН, с 14 марта по патенту.

Что делать, если патент или «упрощенка» недоступны

Вы можете решить проблему несколькими способами.

- Оставаться на НПД. Только соблюдайте все ограничения.

- Переходите на ОСН. Такая система имеет свои плюсы, все зависит от вида деятельности и оборотов фирмы.

- Закрыть ИП и открыть его снова. Тут потребуются консультации грамотного бухгалтера и юриста.

Как перейти с ИП на самозанятого с сохранением статуса ИП

Можно ли сделать «обратный ход» с индивидуального предпринимателя на «свободного художника» с минимальными налогами? Да, если вы укладываетесь в рамки самозанятых. Для этого:

- скачайте приложение «Мой налог» и пройдите там регистрацию;

- В течение 30 дней откажитесь от прежней системы уплаты налогов в личном кабинете ИП, на портале госуслуг, в ФНС «с глазу на глаз» или можете отправить заказное письмо;

- до 25 числа следующего месяца со дня регистрации закрыть все долги по ИП: предоставить отчеты, внести налоги и страховые взносы;

- если у вас есть действующий расчетный счет, поставьте в известность банк обо всех изменениях.

Как известно, большому кораблю — большое плавание. Поэтому не бойтесь статуса ИП: он принесет вам больше возможностей. А в юридических нюансах поможем разобраться мы.

Как правильно перейти от самозанятости к ИП

Редактор: Елена Галичевская

Если самозанятый зарегистрирует ИП и не снимется с учета, для налоговой он так и останется самозанятым. В статье — как правильно перейти от самозанятости к ИП и не переплатить налогов.

Нужно открыть расчетный счет для ИП?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам открыть расчетный счет на самых выгодных условиях.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как открыть расчетный счет для ИП

Чтобы открыть расчетный счет для ИП, придется пройти несколько шагов. Прежде всего, необходимо изучить условия разных банковских учреждений, чтобы выбрать наиболее подходящие. Затем собрать требуемый пакет документов и лично принести…

324

Узнать больше

Какую систему налогообложения выбрать для ИП

В 2021 году список систем налогообложения для ИП сузился ― режим ЕНВД прекратил действовать. Теперь выбор стоит между ОСН и спецрежимами: УСН, ЕСХН, ПСН. Что самое главное, предприниматель может использовать…

1096

Узнать больше

Какие налоги платит ИП на УСН

Налоги ИП на УСН несколько отличаются от взносов предпринимателей на других системах налогообложения. Налогоплательщик получает низкую процентную ставку, простую отчетность, возможность уменьшения налогов за счет страховых платежей. «Упрощенка» ориентирована на…

381

Узнать больше

Самозанятые или ИП: что лучше выбрать?

Самозанятые или ИП? Чтобы определиться, что подходит лучше в конкретной ситуации, нужно серьёзно изучить вопрос. Часть предпринимателей рассматривает возможность перейти в самозанятость, чтобы уменьшить количество налогов. В данном материале рассмотрим…

459

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма

- Когда закон запрещает быть самозанятым

- Как перейти с самозанятого на ИП

- Что делать, если вы остались на прежней системе налогообложения

- Как перейти с ИП на патент

- Что делать, если патент или «упрощенка» недоступны

- Как перейти с ИП на самозанятого с сохранением статуса ИП

Когда закон запрещает быть самозанятым

Кто такой самозанятый? Согласно закону, это человек, который работает на себя и платит только НПД — налог на профессиональный доход. Это репетиторы, няни, дизайнеры, ремонтные рабочие и так далее.

До 2028 года налог составит от 4 до 6%. Сумма зависит от того, кто является вашим клиентом и оплачивает товары или услуги:

- 4% — оплату совершает физлицо;

- 6% — юрлицо.

Вы можете оказывать услуги одновременно как частным лицам, так и корпоративным клиентам, просто налог на них будет разный.

Например, Светлана делает торты на заказ. Один торт стоит от 1500 до 4500 рублей. С каждого частного заказа она платит налог в размере 4%. Если Светлана заключит договор с рестораном или другим юридическим лицом на поставку тортов, процентная ставка вырастет до 6%.

Годовой доход самозанятого лица не должен превышать 2,4 млн рублей.

Вы не сможете оформить статус самозанятого, если являетесь:

- агентом или посредником;

- государственным служащим;

- адвокатом, нотариусом, оценщикому или медиатором. Но запрет распространяется только на основную работу. Если адвокат на досуге дает уроки английского, например, то спокойно может оформиться по упрощенной схеме.

Также запрет распространяется, если вы:

- продаете товары, которые произвели не вы;

- продаете товары, которые подлежат обязательной маркировке: алкоголь, табачную и лекарственную продукцию, лотерейные билеты, меховые и кожаные изделия и ряд других товаров;

- самостоятельно добываете полезные ископаемые;

- сдаете коммерческую недвижимость, например, склад, гараж, офисное здание.

Могут ли самозанятые сдавать квартиру? Да. Запрет распространяется лишь на коммерческое жилье.

Плюсы самозанятости:

- низкий налог. Вы отчисляете деньги в налоговую только по факту полученной прибыли. Никаких обязательных платежей;

- нет страховых взносов;

- нет онлайн-касс. Чеки формирует приложение;

- регистрация продаж в приложении;

- отсутствие отчетности. Налоговая видит все платежи, поэтому нет надобности формировать дополнительные отчеты.

Но есть и минусы:

- из-за отсутствия страховых взносов останавливается пенсионный стаж. Но вы можете делать добровольные отчисления в ПФР;

- некоторые клиенты могут быть недовольны. Есть люди, которые с подозрением относятся к услугам самозанятых.

Но на деле это встречается нечасто. Например, моя подруга Ирина — репетитор английского со статусом самозанятого уже несколько лет. По ее словам, еще ни один клиент не предъявил претензию.

Узнать, подпадаете ли вы под критерии НПД, можно на сайте налоговой службы.

Как перейти с самозанятого на ИП

Итак, вы решили сменить сферу деятельности, ваш доход превысил установленную норму или встала необходимость «укрупниться», чтобы сформировать бренд и увеличить клиентский поток?

Есть несколько вариантов.

- Отказаться от статуса самозанятого и стать индивидуальным предпринимателем с новой системой уплаты налогов.

Так часто поступают те, кто перестает «укладываться» в нормы самозанятого: превышает доход в 2,4 млн или нуждается в наемных работниках.

- Стать ИП на упрощенной системе налогообложения (сокращенно УСН).

Для этого необходимо:

- Отказаться от действующей системы налогообложения. Зайдите в приложение «Мой налог» и нажмите на кнопку «Сняться с учета НПД». Но предварительно поговорите с клиентами и скажите им, что вы меняете статус.

- Оформить ИП. Выберите нужный код ОКВЭД. Для этого определите вид деятельности, внимательно прочитайте документ и выберите нужный код.

Где регистрируют ИП? Через портал государственных услуг, в личном кабинете на сайте ФНС, лично в отделении ФНС или в МФЦ.

- Подать заявление о переходе на УСН в течение месяца с момента оформления ИП. В противном случае налоговая автоматически присвоит вам статус ОСН — общей системы налогообложения. А она сложнее и затратнее, чем УСН.

- Проверить, присвоили ли вам статус УСН. Вдруг заявление не дошло до ФНС и вы платите налоги по общей системе. Сделать это можно в личном кабинете индивидуального предпринимателя.

Также вы сможете получить информацию, если закажете выписку из ЕГРН на сайте налоговой. Обратите внимание на список документов, которые вы отправили в ИФНС. Именно там должна быть запись о переходе на новый налоговый режим.

- Открыть расчетный счет, зарегистрировать онлайн-кассу и подключить эквайринг, чтобы получать оплату банковскими картами.

Совкомбанк заботится о комфорте и безопасности клиентов, поэтому предлагает открыть расчетный счет на максимально выгодных условиях.

Подготовить пакет документов для ИП поможет Совкомбанк. Просто зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Вам нужна помощь в регистрации бизнеса? Воспользуйтесь специальной услугой от Совкомбанка: зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Что делать, если вы остались на прежней системе налогообложения

Что же делать, если все пошло не по плану: ИП зарегистрировали, а система налогообложения по-прежнему осталась НПД?

Сняться с учета НПД и написать заявление о переходе на УСН.

Здесь важную роль играют два фактора:

- количество времени, которое прошло с момента регистрации ИП. Если прошло менее 30 дней, пишите заявление о переходе на «упрощенку»: в налоговой вы будете числиться как лицо, которое с первых дней регистрации платит по УСН. Ничего доплачивать не нужно;

- можете ли вы применять НПД как индивидуальный предприниматель.

Как ИП уложиться в рамки НПД? Соблюдать все правила для самозанятых. Это касается вида деятельности, допустимого дохода, наемных сотрудников и т.д.

Если все хорошо, вы можете отказаться от статуса НПД, но до конца года налоги придется платить по ОСН. На упрощенную систему вы сможете перейти только с 1 января следующего года.

Прошло более 30 дней и вы не можете по закону оставаться в статусе НПД?

Вы должны тут же сняться с НПД и в течение 20 дней написать заявление о переходе на УСН. Но налоговая применит к вам ОСН с даты утраты статуса НПД. В таком случае обратитесь к бухгалтеру, сделайте перерасчет и погасите возможные задолженности.

Голова идет кругом от всевозможных цифр и документов? Всю бухгалтерскую работу на себя возьмет Совкомбанк. Подключите онлайн-отчетность в ФНС, и вы сможете сосредоточиться на более важных для бизнеса вопросах.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Что случится, если предприниматель намеренно скроет факт нарушения?

Дмитрий Митин

К.э.н., советник государственной гражданской службы РФ 3 класса, преподаватель Департамента налогов и налогового администрирования Финансового университета при Правительстве РФ, консультант отдела налоговой политики Евразийской экономической комиссии

Преимущества самозанятого (плательщика налога на профессиональный доход) перед ИП очевидны: ниже налоговая нагрузка, не нужно сдавать отчетность и платить обязательные взносы. Поэтому ИП целесообразно рассмотреть вопрос о переходе на данный режим налогообложения, если он соответствует критериям, установленными п. 2 Статьи 4 Федерального закона от 27.11.2018 № 422-ФЗ. В качестве основных ограничений можно выделить:

ИП менее ограничены в выборе вида деятельности, могут нанимать сотрудников, а также имеют больше возможностей для развития бизнеса.

Обязанность по переходу со статуса самозанятого возникает в том случае, если предприниматель перестает соответствовать установленным критериям.

Если налогоплательщик нарушит критерии, но скроет этот факт, то при проверке налоговые инспектора пересчитают налоговые обязательства, доначислят налоги по общей системе, пени за каждый день просрочки, а также штраф в размере 20% от суммы неуплаченных налогов.

Кроме того, налоговые обязательства могут быть пересчитаны у контрагентов, так как после потери статуса самозанятого и переход в статус физического лица обязанность по исчислению и уплате НДФЛ, а также страховых взносов возлагается на заказчиков (юридических лиц).

Как перейти с ИП на патент

Патентная система налогообложения возможна только по определенным видам деятельности. Полный список вы можете посмотреть на сайте ФНС.

Внимательно изучите список допустимых для патента форм бизнеса и, если вы попадаете в этот перечень, снимитесь с НПД и отправьте заявление в ФНС региона, где вы планируете вести дело.

Работать по патентной системе индивидуальный предприниматель сможет только через 10 дней после того, как подаст заявление. С момента снятия с НПД и до перехода на патент вы будете платить по общей налоговой системе.

Светлана открыла ИП 1 января, а 3 марта поняла, что необходимо перейти на новый налоговый режим. Третьего марта она снялась с учета НПД и написала заявление на патентную систему. Прибыль Светланы укладывалась в лимит профессионального дохода. С 1 января по 2 марта она заплатила налог на профессиональный доход. С 3 марта по 13 марта — по общей системе. А с 14 марта перешла на патент.

Если бы ее доход превысил допустимые нормы на 17 февраля, расчет был бы следующим: с января по 16 февраля по профессиональному доходу, с 17 февраля по 13 марта по ОСН, с 14 марта по патенту.

Что делать, если патент или «упрощенка» недоступны

Вы можете решить проблему несколькими способами.

- Оставаться на НПД. Только соблюдайте все ограничения.

- Переходите на ОСН. Такая система имеет свои плюсы, все зависит от вида деятельности и оборотов фирмы.

- Закрыть ИП и открыть его снова. Тут потребуются консультации грамотного бухгалтера и юриста.

Как перейти с ИП на самозанятого с сохранением статуса ИП

Можно ли сделать «обратный ход» с индивидуального предпринимателя на «свободного художника» с минимальными налогами? Да, если вы укладываетесь в рамки самозанятых. Для этого:

- скачайте приложение «Мой налог» и пройдите там регистрацию;

- В течение 30 дней откажитесь от прежней системы уплаты налогов в личном кабинете ИП, на портале госуслуг, в ФНС «с глазу на глаз» или можете отправить заказное письмо;

- до 25 числа следующего месяца со дня регистрации закрыть все долги по ИП: предоставить отчеты, внести налоги и страховые взносы;

- если у вас есть действующий расчетный счет, поставьте в известность банк обо всех изменениях.

Как известно, большому кораблю — большое плавание. Поэтому не бойтесь статуса ИП: он принесет вам больше возможностей. А в юридических нюансах поможем разобраться мы.

Как правильно перейти от самозанятости к ИП

Редактор: Елена Галичевская

Если самозанятый зарегистрирует ИП и не снимется с учета, для налоговой он так и останется самозанятым. В статье — как правильно перейти от самозанятости к ИП и не переплатить налогов.

Анастасия Сич

Руководитель Бухгалтерии Тинькофф Бизнеса

Если самозанятый зарегистрирует ИП и не снимется с учета, для налоговой он так и останется самозанятым. В статье — как правильно перейти от самозанятости к ИП и не переплатить налогов.

Анастасия Сич

Руководитель Бухгалтерии Тинькофф Бизнеса

Бывает так, что самозанятому требуется открыть ИП: растет доход, нужны сотрудники или надо сменить деятельность. Например, самозанятый продавал товары собственного производства, теперь хочет что-то перепродавать.

Если просто зарегистрировать ИП, налоговая автоматически присвоит ему тот же режим налогообложения, что и у самозанятых, поэтому лимиты на работу останутся такими же. Рассказываем, как перейти от самозанятости к ИП и изменить налоговый режим.

Самозанятые физлица платят НПД — налог на профессиональный доход. Это самостоятельный налоговый режим. На нем могут работать физлица и индивидуальные предприниматели.

Если самозанятый зарегистрирует ИП и не снимется с учета НПД, налоговая автоматически оставит его на этом же режиме, налоговые ставки и ограничения режима не изменятся.

Это значит, что предприниматель не сможет:

-

заниматься перепродажей товаров;

-

нанимать сотрудников;

-

получать доход более 2,4 млн рублей в год.

Еще есть и другие ограничения. Чтобы перейти от самозанятости к работе как ИП без них, надо изменить налоговый режим. Обычно для ИП на старте выгодно выбрать УСН или патент.

На практике бывают такие ситуации. Самозанятый подал документы на регистрацию ИП, написал заявление на применение УСН — упрощенной системы налогообложения. Все, он считает, что зарегистрировался и перешел на другой режим. С учета по НПД он отдельно не снимался, потому что думал, что налоговая сделает это автоматически.

В итоге предприниматель считает, что работает на УСН, а на самом деле он плательщик налога на профессиональный доход. Последствия неприятные.

Переход на ОСН. Если доход ИП превысит 2,4 млн рублей за год или он наймет хотя бы одного сотрудника, предприниматель «слетит» с НПД и будет обязан отчитаться и заплатить налоги на ОСНО — общей системе налогообложения. А это НДФЛ 13%, НДС и сложная отчетность.

Проблемы с налоговой. Скорее всего, налоговая выпишет штрафы и пени за опоздания по уплате налогов. Ведь предприниматель будет считать, что он на УСН, и платить налог по УСН, а в это время ему будет начисляться налог по НПД.

Рассказываем, как избежать такой ситуации.

Если самозанятый регистрирует ИП и хочет работать на патенте или упрощенке, ему нужно действовать так.

Сняться с учета НПД. Это можно сделать в любой момент до выбора новой системы налогообложения. Для снятия с учета достаточно подать заявление через мобильное приложение «Мой налог»:

Подать документы на регистрацию ИП и выбрать нужный режим налогообложения — УСН или патент. Для регистрации не обязательно ехать в налоговую, все можно сделать онлайн через сервис Тинькофф.

Если до регистрации ИП вы были самозанятым, рекомендуем проверить, на какой системе налогообложения вы работаете. Это можно сделать в «Личном кабинете налогоплательщика» на сайте налоговой.

Еще можно узнать действующий режим налогообложения, если заказать выписку из ЕГРН на сайте налоговой. В выписке есть раздел со списком документов, которые вы подавали в ИФНС. Если там указано заявление о переходе на специальный налоговый режим, значит, он и применяется

Если вы работаете на нужном вам налоговом режиме — отлично, ничего не нужно делать.

Если же ваша система налогообложения — НПД, а для вас это неожиданность, надо действовать.

Если вы работаете на НПД и хотите поменять режим, сначала нужно сняться с учета НПД и затем подать заявление на перевод на другой режим.

Порядок действий зависит от того, сколько дней прошло с момента регистрации ИП. И еще важно, утратил ли ИП право на применение НПД или нет.

До 30 дней. ИП еще успевает сняться с учета НПД и подать заявление на упрощенку.

Будет считаться, что он работает на УСН с первого дня регистрации ИП.

Дата регистрации ИП — 1 июня. 25 июня предприниматель узнал, что он все еще на НПД. Он может в тот же день сняться с НПД и подать заявление на УСН.

Тогда налоговая будет считать, что он на УСН с момента регистрации — с 1 июня, ничего дополнительно платить не нужно.

Более 30 дней, ИП утратил право на применение НПД. Это означает, что он нарушил условия работы на НПД: например, начал торговать товарами чужого производства, нанял сотрудников, превысил лимит дохода 2,4 млн рублей.

В этом случае предприниматель может применять УСН уже в текущем году. Для этого нужно сразу сняться с НПД и в течение 20 дней подать заявление о применении УСН.

При этом налоговая будет считать, что с даты утраты права на НПД предприниматель работал на ОСН. В такой ситуации рекомендуем в ближайшее время обратиться к бухгалтеру, чтобы перепроверить налоги и отчетность. Возможно, уже сейчас есть задолженности, которые надо погасить.

Дата регистрации ИП — 1 марта. 25 августа предприниматель обнаружил, что он все еще на НПД, при этом 10 июля он превысил лимит в 2,4 млн рублей по доходу за год. Он может в тот же день сняться с НПД и подать заявление на УСН.

Тогда налоговая будет считать, что он работал:

-

на НПД — с 1 марта по 9 июля;

-

на ОСН — с 10 июля по 24 августа;

-

на УСН — с 25 августа.

Более 30 дней, ИП имеет право работать на НПД. ИП имеет право работать на НПД, когда он соблюдает ограничения для самозанятых — по доходу, сотрудникам, виду деятельности и другие.

В таком случае перейти на УСН можно только с 1 января следующего года.

Дата регистрации ИП — 1 июня. 10 июля предприниматель узнал, что он все еще на НПД. Он может в тот же день отказаться от НПД, но тогда с 10 июля ему придется отчитываться и платить налоги на общей системе налогообложения. Добровольно перейти на упрощенку получится только с 1 января.

Также предприниматель может подать заявление на патент, если его вид деятельности подходит под этот налоговый режим. Правила перехода на патент отличаются от перехода на УСН, рассмотрим их дальше.

Чтобы перейти на патент, нужно сняться с учета по НПД и отправить в налоговую заявление на патент. Это можно сделать в любой день года. При этом начать применять патентную систему налогообложения ИП сможет через 10 дней после подачи заявления. Рассмотрим сразу на примере.

Дата регистрации ИП — 1 марта. 25 августа предприниматель обнаружил, что он все еще на НПД. В тот же день он снялся с учета НПД и подал заявление на патент. Патент начнет применяться через 10 дней — с 4 сентября.

Если он не превысил лимиты по НПД, он должен отчитываться и платить налоги так:

-

с 1 марта по 24 августа — по НПД;

-

с 25 августа по 3 сентября — по ОСН;

-

с 4 сентября — по патенту.

Если он превысил лимиты по НПД 10 июля, он должен отчитываться и платить налоги так:

-

с 1 марта по 9 июля — по НПД;

-

с 10 июля по 3 сентября — по ОСН;

-

с 4 сентября — по патенту.

Чтобы перейти на патент, нужно отправить в налоговую заявление на получение патента — в том регионе, где планируете вести бизнес.

Если ИП не может перейти на упрощенку или патент, у него остаются три варианта: работать на НПД, на ОСН или закрыть и заново открыть ИП.

Работать на НПД. Если деятельность ИП подходит под условия налога на профессиональный доход, то можно продолжать работать на этом режиме. Главное, следить за ограничениями и не нарушать их.

Работать на ОСН. Общая система налогообложения — для многих нежелательный режим. Но иногда она тоже бывает выгодной, это зависит от вида деятельности предпринимателя и оборотов бизнеса. Правда, без бухгалтера вести отчетность на ОСН вряд ли получится.

Закрыть и заново открыть ИП. Если ни один из вариантов не подходит, можно попробовать заново зарегистрировать ИП, чтобы сразу перейти на упрощенку. Тут есть свои нюансы, поэтому предварительно лучше обсудить ситуацию с опытным бухгалтером.

Важно: НПД — единственный налоговый режим, где ИП не обязан платить страховые взносы. На всех остальных системах налогообложения предприниматели обязательно платят страховые взносы ИП за себя, а также 1% дополнительных страховых взносов от дохода свыше 300 000 ₽.

Иногда самозанятый «вырастает» из рамок плательщика налога на профессиональный доход (НПД) — его годовой доход превышает 2,4 млн ₽, он планирует нанять сотрудников или производить товары, подлежащие маркировке. В этих ситуациях самозанятому нужно регистрировать ИП. Разберем, как это сделать.

Содержание:

- Ограничения для плательщиков НПД

- Сняться с учета как плательщик НПД

- Выбрать коды ОКВЭД

- Выбрать налоговый режим

- Подать заявление на регистрацию ИП

- Подать документы на налоговый режим

- Проверить переход

- Что нужно сделать после регистрации

Ограничения для плательщиков НПД

Если самозанятый хочет расширить бизнес или поменять вид деятельности, он вынужден становиться ИП — для плательщиков НПД действуют ограничения.

Продажа чужой продукции. Самозанятый может продавать товары собственного производства. Но ему нельзя закупить товар на маркетплейсе и перепродать с наценкой.

Продажа подакцизных и маркируемых товаров. Требование распространяется и на товары собственного производства. К подакцизным товарам относят, например, алкоголь, одежду, обувь, духи, молочку. Самозанятая швея не может сшить пальто и продавать на маркетплейсе, потому что верхняя одежда подлежит обязательной маркировке.

Важно! Самозанятый как частное лицо может продавать на «Авито» личные вещи, например, обувь, одежду или велосипед.

Посредническая деятельность. Агенты, комиссионеры и посредники не могут применять НПД. Поэтому самозанятый не может продавать чужие курсы и получать агентское вознаграждение.

Аренда коммерческой недвижимости. Самозанятым можно сдать жилье в аренду и субаренду. Под исключение попадает нежилая недвижимость — гаражи, апартаменты, складские и торговые помещения.

Как сдавать жилье посуточно

Адвокатская деятельность. Адвокатам нельзя применять НПД.

Наем сотрудников в штат. Если самозанятый хочет расширить бизнес и нанять работников, ему придется регистрировать ИП. Но самозанятые могут

нанимать помощников.

Лимитированный доход. Самозанятый не может зарабатывать больше 2,4 млн ₽ в год.

Сотрудничество с бывшим работодателем. В течение двух лет нельзя оказывать услуги и продавать товар бывшему работодателю.

Совмещение налоговых режимов. Другие системы можно сочетать между собой, например, УСН и ПСН или ОСН и ЕСХН. Но НПД нельзя совмещать с другими режимами.

Важно! Плательщик НПД может быть одновременно самозанятым и индивидуальным предпринимателем — такой статус называется ИП на НПД. У него есть свои преимущества: сохраняется льготная налоговая ставка 4-6%, нет обязательства платить страховые взносы и отчитываться перед налоговиками. Но для ИП на НПД действуют все перечисленные выше ограничения.

Чтобы обойти ограничения, нужно отказаться от НПД, зарегистрировать ИП и сменить налоговый режим на «упрощенку», патент или основную систему налогообложения.

Сняться с учета как плательщик НПД

Перечислить НПД за последний месяц. Наличие долгов не препятствует открытию ИП — статус предпринимателя можно получить и с долгами — их переведут на частное лицо. Но лучше погасить задолженность по НПД за последний месяц работы.

- отказаться от применения налогового режима;

- утратил право на применение специального налогового режима.

Выбрать коды ОКВЭД

Коды указывают, какими видами деятельности занимается ИП. Нельзя выбрать код по грузоперевозкам, а заниматься оптовой торговлей. Но можно выбрать код по грузоперевозкам и код по оптовой торговле.

Кроме того, на основании ОКВЭД налоговики решают, может ли ИП применять спецрежим; соцстрах присваивает ставку взносов на травматизм; а Росстат собирает данные — сколько ИП занято в отрасли, и сколько они зарабатывают. А еще по кодам ОКВЭД можно получить государственную льготу, например,

отсрочку по страховым взносам или по УСН.

Выбрать налоговый режим

В 2022 году для индивидуальных предпринимателей, которые не хотят оставаться самозанятыми, действуют четыре системы налогообложения: ОСН, УСН и АУСН, ПСН и ЕСХН. Обычно начинающие предприниматели используют упрощенку или патент.Автоматизированная упрощенка

Подать заявление на регистрацию ИП

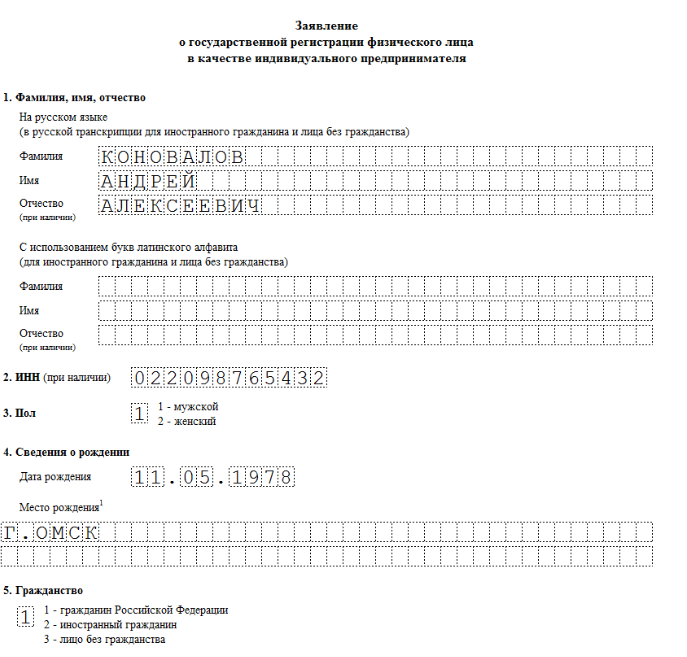

Чтобы зарегистрировать ИП, нужно подать заявление в ФНС по месту прописки.

- отвезти бумажное заявление в инспекцию ФНС;

- онлайн — на сайте налоговой службы или через «Госуслуги» — заявление нужно подписать электронной подписью;

- в МФЦ;

- через нотариуса.

Важно! Если подавать заявление в налоговой инспекции, нужно приложить квитанцию об уплате госпошлины — 800 ₽. При подаче заявления другим способом пошлину не взимают.

Налоговики зарегистрируют ИП в течение трех рабочих дней и пришлют на электронку лист записи ЕГРИП.

Подать документы на налоговый режим

При выборе ОСН. Если предприниматель выбирает общую систему налогообложение, заявление подавать не нужно — налоговики применяют ОСН автоматически. Однако это сложный режим — ИП должен исчислять и платить НДФЛ и НДС. Предприниматели-новички обычно выбирают спецрежим.

При выборе ПСН. Патент можно применять с начала деятельности или перейти на него в любой день года. Патент начинает действовать через 10 дней после подачи заявления.

Пример

18 июля самозанятый зарегистрировал ИП и подал заявление о переходе на патент. Патент начнет действовать через 10 дней — с 27 июля. Период с 18 по 26 июля автоматически попадает под ОСН. Если в течение этого времени предприниматель получал доход, нужно исчислить и уплатить НДС, а также НДФЛ с зарплаты работников.

При выборе УСН и АУСН. Чтобы перейти на упрощенку, предприниматель отправляет в ФНС уведомление о переходе. Ему важно соблюсти сроки:

- новички уведомляют налоговую о переходе на УСН и АУСН в течение 30 календарных дней — срок отсчитывают с даты регистрации в качестве ИП.

- предприниматели со стажем могут перейти на «упрощенку» с начала следующего года — заявление нужно подать до 31 декабря текущего года.

Если упустить срок, налоговики по умолчанию переведут предпринимателя на общий режим. Например, 13 декабря самозанятый ИП превысил лимит по доходу и подал заявление о переходе на УСН. ИП на НПД — действующий предприниматель, поэтому на «упрощенку» он может перейти с 1 января следующего года. Налог рассчитывают по следующей схеме:

- до 13 декабря — НПД;

- 14-31 декабря — ОСН;

- 1 января — УСН.

Важно! Чтобы уложиться в срок, следует подавать заявление на УСН «Доходы минус расходы» или «Доходы» вместе с документами на регистрацию ИП.

Лайфхак

Если действующий предприниматель хочет перейти на «упрощенку» в середине года, ему нужно сняться с учета и заново зарегистрировать ИП. Сроки не лимитированы: можно сегодня закрыть ИП, а завтра подавать заявление на регистрацию. Отказать в повторной регистрации ИП могут в двух ситуациях:

- у предпринимателя остались долги перед бюджетом или контрагентами;

- предыдущий статус ИП закрыли по банкротству или по решению суда.

При выборе ЕСХН. Условия перехода на сельхозналог аналогичны «упрощенке». Стартапы могут подавать уведомление вместе с заявлением на регистрацию ИП или в течение 30 календарных дней после регистрации. Действующие предприниматели подают заявление до 31 декабря текущего года.

Проверить переход

Предпринимателю желательно проверить, действительно ли налоговики перевели его на спецрежим. Иногда переход не фиксируют по разным причинам. Например, инспектор потерял уведомление, или заявление на регистрацию заполнено с ошибкой. Если перевод не состоялся, налоги придется исчислять по ОСН.

Проверить действующий налоговый режим можно самому:

- через «Личный кабинет налогоплательщика ИП» — авторизоваться по логину и паролю или через учетную запись на «Госуслугах»;

- в инспекции ФНС по месту регистрации — нужно предъявить паспорт.

Что нужно сделать после регистрации

Заказать печать. ИП может работать без печати. Но в некоторых ситуациях без нее не обойтись, например, заверить бумажную трудовую или выписать бланк строгой отчетности.

Получить коды статистики. Они нужны, чтобы открыть расчетный счет, подготовить платежное поручение и отчитываться перед налоговой. Обычно коды статистики высылают на почту, но если ИП их не получил, нужно обратиться в региональное отделение Росстата.

Открыть расчетный счет. Самозанятый может принимать деньги на банковскую карту и с нее же оплачивать счета, например, за материалы. Но если ИП расплачивается с партнерами перечислением или по одному договору получает более 100 000 ₽, ему нужно открыть расчетный счет.

Когда банк может отказать в открытии расчетного счета

Написать клиентам о смене налогового статуса. Самозанятому достаточно подписать договор и выписать чек в приложении «Мой налог». Если самозанятый регистрирует ИП, пакет документов расширяется — партнеры обмениваются счетами-фактурами, накладными, актами выполненных работ.

Встать на учет в ФСС, если ИП планирует нанимать работников. Регистрация в соцстрахе добровольная, поэтому предприниматель подает заявление сам. К нему нужно приложить копию паспорта.

Соблюдать законы для ИП. Раз в год платить страховые взносы, отчитываться перед ФНС за себя и сотрудников.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Лариса Трембицкая, самозанятая