Процедура хранения бумаг согласно их срокам давности проводится в почти каждой организации. В статье с пошаговой инструкцией расскажем, как правильно архивировать документы. Процесс включает подготовку бланков в соответствии с требованием законодательства, систематизацию, формирование дел, выполнение экспертизы и установление времени сбережения, отбор, подлежащих уничтожению, отправка в специальное хранилище. Задачей такой процедуры является упорядочивание документооборота, защита от несанкционированного доступа и сбережения на этапе исполнения.

.jpg)

Как организовать архив на предприятии

Создание хранилища с нуля является трудоемкой задачей. В любой компании в процессе деятельности накапливается множество бумаг, ориентироваться в которых без систематизации достаточно сложно. Для архивирования документов в организации привлекают сотрудника данной компании, который специализируется на архивации, либо обращаются в специализированную фирму, предоставляющую такие услуги. Хранилище может быть отдельной структурной единицей на фирме либо являться составной частью отдела делопроизводства.

Для учета необходимо завести журнал. В него записывают всех лиц, которым предоставляется доступ к архивной информации. Обязательно фиксируется дата выдачи из хранилища и возврата. Документация хранится в соответствии с номенклатурой в том виде, в котором она была изначально оформлена. Если накладная, например, была сформирована в электронном виде с цифровой подписью, то для сбережения ее не нужно распечатывать и повторно заверять. Ниже рассмотрим, как правильно организовать архив документов в организации в бумажном виде или на компьютере.

Зачем требуется процедура

.jpg)

Архивирование — это метод обустройства хранения изданий с целью систематизации их для комфортной работы и быстрого нахождения искомых бланков. Такая необходимость возникла не только в качестве обязанности на законодательном уровне, но и с практической стороны. Во время деятельности компании накапливается огромное количество разнообразных изданий, в которых со временем сложно ориентироваться.

Существует несколько разновидностей хранилищ, но система функционирования документооборота в них подобная. Содержать в порядке архивные бумаги трудоемко, необходимо знать все нюансы процесса, соблюдать требования законодательства и рекомендации по ведению архива. Правильно реализованная система позволить наладить продуктивную работу во всех подразделениях компании и построить эффективную хозяйственную деятельность.

Какие документы сдаются на хранение

.jpg)

Перечень изданий, подлежащих архивации, утвержден в приказе Росархива №236 от 20.12.2019г. В данном распоряжении прописан допустимый срок годности, по истечении которого эти экземпляры подлежат уничтожению. Весь список условно можно поделить на 3 основные группы:

- Временные — бумаги, связанные приказами и распоряжениями, регламентами и реорганизацией фирмы, переписки с партнерами и контрагентами. Они находятся на хранении до 10 лет.

- Долговременные — по кадрам, о сертификации, начале и прекращении деятельности юридического лица, по формированию архива документов, защите информации и резервному копированию, а также технико-экономический паспорт. Их сберегают свыше 10 лет.

- Постоянные — устав, учредительные бумаги, регистрационные журналы, каталоги товаров, прайсы, акты об уничтожении, номенклатуры, описи, отчеты и прочие подобные издания. Они хранятся в течение всего периода существования компании.

Издания с надписью «До минования давности» актуальна до тех пор, пока она не потеряет практическое значение. Их срок годности не превышает 1 год.

Как подготовить документы к сдаче

.jpg)

Согласно законодательству, содержание перед передачей в архив необходимо подготовить. Под подготовкой подразумевается обработку в соответствии с правилами. Неправильно выполненные подготовительные работы чреваты штрафными санкциями при проверке контролирующими органами. В подготовке нуждаются экземпляры в электронном и бумажном виде. Особенности процедуры зависят от типа дел.

Тщательно подходят к обработке наименований, которые будут храниться на постоянной и длительной основе. Здесь нужно принять меры, чтобы экземпляры сохранили целостность и первозданный вид, исключить вероятность случайной порчи или хищения. Изначально следует решить, в каком месте будет происходить архивация документов в организации:

- в офисе предприятия;

- в электронном хранилище;

- сторонней фирмой.

При офисном сбережении для дел необходимо отвести определенное место, которое будет отвечать параметрам по влажности и температуре. Их укладывают на стеллажах в специальных коробах. При передаче на сохранность вне офиса подготовка минимальна. Большинство работ по архивированию фирма, предоставляющая такую услугу, берет на себя. Для подготовки файлов в цифровой архив понадобится оцифровка бланков и расположение их в системе согласно структуре по определенным атрибутам, позволяющим быстро найти искомое.

Граничные сроки

.jpg)

Согласно правилам архивации документов в организации, до передачи на архивное сбережение их хранят в подразделении в закрытых шкафах либо отдельных кабинетах. На соответствующее должностное лицо возлагаются функции по ведению документации. Передача в хранилище выполняется по акту. В 2020 году были внесены изменения, касающиеся времени хранения. В зависимости от типа бумаг граничное время составляет:

- 1 год — заявления работников о предоставлении им какой-либо копии либо информации;

- 3 — согласие на персональную обработку данных, предупреждения и уведомления сотрудников, о дисциплинарных наказаниях;

- 5 — первичка, по учетной политике, счета-фактуры, о передаче и приеме недвижимости, реестра, справки, отчетность, в том числе о задолженностях, учетные книги и журналы по кадрам, о мерах повышения условий труда согласно инструкции по ведению архива;

- 10 — о недостачах, кредитные договоры и о займе, по движимому имуществу, аренды, залога;

- 15 — договоры по недвижимости, паспорта сделок;

- 45 — журналы регистрации и бумаги о несчастных случаях и авариях;

- 50-75 — годовые и квартальные расчеты по страховым взносам, карточки по взносам и справки 2-НДФЛ при отсутствии у работников лицевых счетов, трудовые и гражданско-правовые договора, по спецоценке, о приеме на работу, увольнении и переводе.

Согласно правилам архивации документов, срок сбережения отсчитывается с момента, когда издание утратило свое действие либо по окончании расследования и вынесения судебного решения по делу, до замены новыми. В общем случае время хранения исчисляется с 1 января года, следующего за тем, в котором использование окончено. Если по одному экземпляру установлено несколько разных терминов, необходимо выбирать самый максимальный.

Существуют исключения из правила. Некоторые бухгалтерские бланки, например, по амортизации, хранят с даты выбытия объекта. Следует помнить, что 75 лет хранятся версии, оформленные с 1 января 2003 года. Бумаги с более ранней датой сберегают 50 лет. Существует категория с особым периодом ведения архива документов в организации. На таких папках прописывают соответствующие пометки, например, «постоянно», «до ликвидации фирмы», «ЭПК» и другие.

Общий порядок передачи бумаг на хранение

.jpg)

Перед сдачей архивариусу обязательно проверяют правильность оформления и формирования папок, соответствие номенклатуре. Все недостатки устраняют сотрудники, которые несут ответственность за данную документацию. Если обнаружена недостача каких-либо экземпляров, принимают меры по их розыску и восстановлению согласно требованиям законодательства по ведению архива документов.

Передача архивариусу осуществляется в присутствии лица, ответственного за формирование и хранение дел в подразделении либо лица, сдающего на сбережение. В конце описи на каждом экземпляре записывают цифрами и прописью количество переданных экземпляров и недостающие по номенклатуре единицы. При ликвидации компании процедура архивирования также является обязательной. Передачу выполняет председатель комиссии по ликвидации.

Уничтожение дел

Уничтожение изданий с истекшим периодом выполняется по определенной процедуре. Каждое подразделение составляет список наименований, подлежащих ликвидации, на основании экспертизы ценности. Акт об изъятии и уничтожении включает дела, по которым даты истекли до 1 января того года, когда он составлен. Например, бланк с периодом сбережения до января 2021 года не может записываться в акт, написанный в 2021 году. Отвечая на вопрос о том, как вести архив документов в организации, отметим, что при изъятии первичной бухгалтерии и отчетности следует к акту приложить справку о проведении проверки контролирующими инстанциями на предмет соблюдения налогового законодательства.

Запрещается изымать издания только на основании номенклатурных записей или описи. Чтобы удостовериться, что будут уничтожены все единицы с истекшими периодами, выполняют постраничный просмотр содержимого папок. Иногда в такие папки случайным способом попадают бумаги длительного или постоянного хранения. Следует помнить, что за преждевременную ликвидацию их предприятие несет административную ответственность. Листы истребляются с помощью шредера с классом секретности три и выше. Измельченное сырье передается на повторную переработку в соответствующие фирмы.

Оформление обложки при смене названия

Бланки в папках размещаются согласно номенклатуре. Последовательность раскладки документов для работы в архиве осуществляется по определенной системе: хронологической, по алфавиту, тематической, по субъектам или в другой последовательности, утвержденной в компании. После формирования папки приступают к ее оформлению. На обложке обязательно прописывают:

- наименование компании и структурного подраздела;

- индекс дела, номер части или тома, если их несколько;

- период хранения: допускается надпись «хранить постоянно» и специальные пометки в исключительных ситуациях;

- количество листов и крайние даты тома.

Если фирма изменила название, старая версия берется в скобки, а ниже записывают измененный вариант. Иногда внутрь вкладывают приложения, которые выходят за пределы крайних дат. В такой ситуации под этой строкой делается пометка вида: «В деле имеются документы за годы…».

В изданиях, состоящих из нескольких папок, общий заголовок на обложке прописывают на всех томах. Если после оформления архива организации содержимое будет передано на хранение за стены предприятия, на обложке предусматривают место для внесения соответствующей записи. Если возникла необходимость заменить обложку, новую следует подшить поверх старой.

Определение законченности сводной описи

.jpg)

Описания составляются для папок, которые подлежат сбережению после прохождения экспертизы ценности. Они представляют собой справочную информацию, содержащую перечень всех единиц, передающихся в архивный фонд свыше 10 лет. На каждый тип дела составляется отдельная опись с порядковой нумерацией с целью упорядочения организации работы с документами в архиве. Она составляется по утвержденной форме ежегодно подразделением, в котором велись бумаги.

После последней описательной статьи указывают количество наименований, их крайние номера, а также особенность нумерации. Дополнительно может прикладываться оглавление с перечнем сокращений и указателями. При малом объеме бланков опись признается законченной, если в ней находятся годовые разделы за 5 лет. Каждый оконченный экземпляр нумеруется, составляется итоговая запись и делается заверительная надпись. В больших хранилищах описание является оконченной, если нумерация разделе за год превысила четырехзначное число.

Включение электронных баз данных

Повышает эффективность работы компании. Автоматизация ее и содержание в цифровом формате облегчает движение, позволяет быстро найти искомое, а также снизить нагрузку по ведению документооборота. Такая база является вспомогательной, она содержит только ту часть информации, которая изначально была сформирована в цифровом формате. Ранее было рассмотрено, как архивировать документы в бумажном виде. Хранение оцифрованных версий выполняется по той же процедуре.

Электронные дела перекодируются в нужный формат и подлежат сбережению в защищенном ZIP-архиве со всеми необходимыми метаданными. В информационной системе компании допускается сохранение наименований, термин которых не превышает 10 лет. Данные с более длительным или постоянным сроком сбережения рекомендуется передавать на сбережение в частную фирму, предоставляющую такие услуги. При удалении сведений из компьютера составляется акт. Если термин бланков не истек, уничтожить экземпляр невозможно.

Организация архивного помещения на предприятии с нуля

.jpg)

Перед созданием хранилища с нуля необходимо тщательно изучить требования Федерального закона №125-ФЗ от 22.10.2004г. и решить, какой способ подойдет в этом случае: оцифрованный или бумажный формат. Для бумажной документации необходимо создать правильные условия по влажности и температурному режиму, защитить ее от пыли и других негативных факторов, способных привести к порче. Процедура создания включает такие этапы:

- создание соответствующего приказа по фирме;

- разработка номенклатур;

- определения терминов сбережения бумаг;

- составление выписок дел по каждому подразделению согласно архивному каталогу;

- ознакомление должностных лиц с правилами архивирования;

- прием на хранение;

- проведение инвентаризации и составление номенклатур;

- поиск выявленной недостачи;

- составление правил по использованию хранилища, разрешений и ограничений доступа;

- создание переплета папок и картотек, присвоение категорий важности.

Работник хранилища продолжает учет вновь поступающих дел и не принимает самостоятельного решения об изъятии экземпляров с истекшим временем годности на утилизацию. Решение о ликвидации принимает комиссия, назначенная руководителем, с оформлением акта об уничтожении. В его полномочия не входит передача документации на хранение за пределы предприятия.

Пошаговая инструкция, как правильно архивировать документы в бумажном виде

- Рассортировать бумаги по срокам.

- Составить опись на все имеющиеся в наличии экземпляры.

- Распределить бланки по папкам, оформить обложки.

- Уничтожить неактуальные страницы, которые не имеют ценности и не подлежат сохранению.

- Подшить издания в архив.

- Расставить дела по выбранному принципу, например, в алфавитном порядке.

- Издать приказ о назначении сотрудников, которым предоставляется доступ в хранилище.

- Вести текущий учет вновь поступающих единиц.

Заключение

К хранению документации выдвигаются жесткие требования и правила, за нарушение которых предприятию грозят штрафные санкции. Начинать работу по ведению архива следует с выделения помещения и назначения ответственных сотрудников. Все единицы прошиваются и нумеруются, укладываются в папки и коробки согласно временным периодам. Поддержание дел в порядке позволит быстро ориентироваться и находить искомые экземпляры в короткие сроки. При отсутствии помещений с соответствующими условиями ведение и сбережение хранилища рекомендуется доверить фирме, предоставляющей такие услуги.

Содержание

- Зачем требуется процедура

- Какие документы сдаются на хранение

- Как подготовить документы к сдаче

- Граничные сроки

- Общий порядок передачи бумаг на хранение

- Уничтожение дел

- Оформление обложки при смене названия

- Определение законченности сводной описи

- Включение электронных баз данных

- Организация архивного помещения на предприятии с нуля

- Пошаговая инструкция, как правильно архивировать документы в бумажном виде

- Кому нужен архив документов организации

- Основные правила архивов организаций

- Хранение документов в архиве организации

- Правила учета дел

- Пошаговый алгоритм организации архива

- Как создать электронный архив документов

Создание репозитория с нуля — мучительный проект. В процессе деятельности каждая компания накапливает множество документов, которые сложно идентифицировать без систематизации. К архивированию документов привлекаются сотрудники компаний, специализирующихся на архивировании, или обращаются к специализированным компаниям, предоставляющим такие услуги.

Хранилище может быть самостоятельным подразделением компании или частью отдела управления делами.

Для целей архивирования должен быть создан журнал регистрации. В него записываются все лица, имеющие доступ к архивной информации. Всегда записывается дата выдачи и дата возврата.

Файлы хранятся в соответствии с номенклатурой, в которой они были первоначально представлены. Например, если коносамент создан в электронном виде с цифровой подписью, его не нужно распечатывать и заново заверять для хранения. В следующем разделе описано, как правильно подшивать документы в бумажной или компьютерной организации.

Зачем требуется процедура

Архивирование — это способ решить проблему хранения публикаций, упорядочить их для удобства работы и быстро найти нужный бланк. Это не только юридическое обязательство, но и практическая необходимость. В процессе деятельности компании накапливается огромное количество различных публикаций, которые со временем становится трудно просматривать.

Системы управления документами похожи, хотя существует несколько типов функциональности хранения. Ведение файлов в классе — это интенсивность работы. Чтобы соответствовать требованиям законодательства и линиям управления файлами, необходимо знать все оттенки процесса.

Правильно применяемая система налаживает производительный труд во всех подразделениях компании и позволяет выстроить эффективную экономическую деятельность.

Какие документы сдаются на хранение

Перечень изданий, подлежащих архивному хранению, утвержден приказом Федеральной архивной службы № 236 от 20 декабря 2019 г. Этот приказ определяет допустимый срок хранения, в течение которого эти экземпляры должны быть уничтожены. Весь перечень можно условно разделить на три основные группы

- Временные — документы, связанные с приказами и распоряжениями, нормативными актами, реорганизацией компании, общением с партнерами и контрагентами. Они хранятся до 10 лет.

- Долгосрочные — кадровые, аккредитационные, документы о начале и прекращении профессиональной деятельности, архивы документов, защита и резервное копирование данных, технические и финансовые бюллетени. хранятся более 10 лет.

- Постоянные — законодательство, учредительные документы, реестр, каталоги продукции, прайс-листы, акты об уничтожении, номенклатура, инвентаризация, отчеты и другие публикации. Они поддерживаются в актуальном состоянии на предприятии.

«Устаревшие» издания используются до тех пор, пока не будут заморожены. Срок их службы не превышает одного года.

Как подготовить документы к сдаче

По закону, перед передачей в архив содержание должно быть подготовлено. Под подготовкой понимается обработка в соответствии с правилами. Неправильная подготовка может привести к санкциям со стороны проверяющих органов. Подготовке подлежат электронные и печатные копии. Особенности процесса зависят от типа дела.

При работе с ценными бумагами, которые постоянно хранятся в течение длительного периода времени, необходимо соблюдать осторожность. Необходимо принять меры для того, чтобы копии сохранили свою целостность и безупречный внешний вид, а также избежать случайных повреждений или кражи. Это должно быть определено с самого начала, когда документы принимаются в организации.

- В офисах компании, в

- В электронных хранилищах, и

- во внешние компании.

При офисном хранении карманы должны храниться в месте, соответствующем параметрам влажности и температуры. Они хранятся на полках в специальных коробках.В случае обслуживания Ou t-O f-Office подготовка практически не требуется. Большую часть работы по архивированию выполняет компания, предоставляющая эту услугу.

Подготовка файлов к цифровому архивированию заключается в оцифровке бланков в соответствии со структурой, основанной на определенных функциях, и размещении их в системе. Это позволяет быстро найти то, что вы ищете.

Граничные сроки

В соответствии с правилами архивирования документов в организации, до сдачи в архив они хранятся в запертых шкафах или отдельных офисных помещениях. Сотрудники несут ответственность за сохранность файлов. Передача дел осуществляется по АКТу; в 2020 году были внесены изменения в сроки хранения. В зависимости от типа документа сроки следующие

- 1 год — заявления сотрудников о предоставлении копий или информации; и

- 3 — консенсус по обработке персональных данных, предупреждения, уведомления работников, дисциплинарные взыскания

- 5 — о мерах по улучшению условий труда в соответствии с ключевыми документами, учетной политикой, счетами, передачей и поступлением имущества, реестром, справками, отчетами, отсрочками, реестром персонала, отчетами с участием реестра, архивными инструкциями.

- 10-Дефекты, кредитные и заемные договоры, мобильная недвижимость, аренда, ковенанты

- 15- Договоры о собственности, паспорта сделок, реестр

- 45- реестр и документация по авариям и событиям; и

- 50-75-годовые и квартальные взносы на страхование, взносы, справки 2-НДФЛ, если у работника нет лицевого счета, трудовое и гражданское право, спецоценка, трудовые соглашения, соглашения о расторжении и переводе.

Согласно правилам хранения архивных документов, срок хранения исчисляется с момента утраты силы или завершения публикации до замены расследования и решения по делу новым. Как правило, срок хранения исчисляется с 1 января года, следующего за годом, в котором закончилось использование. Если для одного и того же экземпляра установлено много разных сроков, следует выбрать максимальное значение.

Из этого правила есть исключения. Некоторые формы бухгалтерского учета, например, амортизации, охраняются с даты выбытия объекта; помните, что издания от 1 января 2003 года хранятся 75 лет. Формы с более ранними датами хранятся в течение 50 лет.

В организации существуют категории, для которых установлены особые сроки хранения документов. Такие папки помечаются соответствующим образом. ‘Постоянно’, ‘Клиринг компании’, ‘EPC’ и т.д.

Общий порядок передачи бумаг на хранение

Очень важно, чтобы перед сдачей в архив папки проверялись на правильность и соответствие номенклатуре. Недостатки устраняются сотрудником, ответственным за эти документы. Если обнаруживается, что данные отсутствуют, принимаются меры по их выявлению и восстановлению в соответствии с законодательными требованиями к архивному хранению документов.

Сдача архивариусу проводится в присутствии лица, ответственного за формирование и сохранность дел подразделения или лица, сдающего на охрану. По окончании описи на каждом экземпляре записывается номер и количество переданных копий, а также недостающие данные из номенклатуры. Процесс архивирования также является обязательным, если компания подлежит ликвидации.

За сдачу отвечает председатель ликвидационной комиссии.

Уничтожение дел

Уничтожение просроченных изданий осуществляется по специальной процедуре. Каждое подразделение составляет список объектов, подлежащих уничтожению, на основе оценки стоимости. Акт об изъятии и уничтожении включает соответствующие документы, срок действия которых истекает до 1 января текущего года.

Например, периоды преследования до января 2021 года не могут быть зарегистрированы в актах, созданных в 2021 году. Ответ на вопрос, как сдать документы в архив организации, должен быть отмечен в справке, если основные бухгалтерские и учетные документы действительно изъяты. Необходимо приложить контрольные проверки проверяющего органа по соблюдению налогового законодательства.

Публикации не могут быть изъяты только на основании номенклатуры или фондовых дел. Чтобы убедиться, что все сроки уничтожены, проверяется содержание файлов до страниц. Иногда в таких папках по неосторожности оказываются долговременные или постоянные документы.

Следует помнить, что мы несем административную ответственность за их преждевременное уничтожение. Листья уничтожаются с помощью уничтожителей, имеющих не менее трех категорий безопасности. Измельченный материал отправляется в соответствующую компанию по переработке.

Оформление обложки при смене названия

Формы в папках классифицируются в соответствии с номенклатурой. Порядок классификации документов для архивной работы соответствует определенной системе: хронологический, алфавитный, тематический, предметный или другой порядок, утвержденный компанией. После упорядочивания папок можно приступать к оформлению.

Обложка должна содержать следующую информацию

- Название компании и структурная посылка

- индекс папки, номер части или тома, если их много, и

- Срок хранения: «может храниться бессрочно» и особые отметки — исключительные случаи.

- Количество листов и срок годности тома.

Если предприятие изменило название, в скобках указывается старая версия, а ниже отмечается измененная версия. Могут быть введены внутренние приложения после последней даты. В таких случаях ниже этой строки приводится форма: «Папка содержит документы давней давности…». .

В варианте, состоящем из многих конвертов, на обложке под общим заголовком перечисляются все тома. Если вы комплектуете папки организации, а затем передаете содержимое на хранение за пределы предприятия, на обложке необходимо предусмотреть место для создания соответствующей записи. Если обложку необходимо заменить, новую обложку следует пришить к старой.

Определение законченности сводной описи

Для поддержания файла после оценки создается опись. Это отчет обо всех предметах, переданных в архивную коллекцию за 10 лет. На каждый вид дела составляется отдельная опись с последовательной нумерацией для упорядочения организации документов в деле. Она составляется ежегодно подразделением, в котором хранятся документы, по утвержденной форме.

После последней описательной записи указывается количество заголовков, их крайние номера и сведения о нумерации. К оглавлению может также прилагаться перечень сокращений и индексов. Если объем бланка небольшой, опись считается полной, если она содержит годовые модули за пять лет.

Каждый заполненный экземпляр нумеруется и имеет заключительную запись и заверение. В крупных хранилищах опись считается полной, если номер годового раздела превышает четыре цифры.

Включение электронных баз данных

Повышает эффективность работы компании. Автоматизация и ведение в цифровом виде облегчает навигацию, помогает быстро найти то, что ищешь, и снижает нагрузку на документооборот. Такие базы данных являются вспомогательными и содержат лишь часть информации, изначально сформированной в цифровом формате.

Ранее мы уже обсуждали, как можно архивировать документы в печатном формате. Хранение оцифрованной версии происходит по той же процедуре.

Электронный файл должен быть преобразован в требуемый формат и сохранен в защищенном zip-файле со всеми необходимыми метаданными; названия документов сроком до 10 лет могут храниться в информационной системе компании. Данные с более длительным или постоянным сроком хранения должны быть переданы в частное хранилище. Если данные удалены с компьютера, они составляются.

Если срок хранения формы не истек, копия не может быть уничтожена.

Организация архивного помещения на предприятии с нуля

Федеральный закон не требует, чтобы перед созданием хранилища с нуля. 22. 10.

2004, 125-ФЗ, определить, подходит ли оцифровка или бумага. Для печатных документов должны быть созданы подходящие условия влажности и температуры, чтобы защитить их от пыли и других негативных факторов, которые могут привести к износу. Процесс создания включает в себя следующие этапы

- Создание соответствующих корпоративных команд, и

- обучение номенклатуре, и

- определение условий, в которых будут храниться документы, и

- создание папок для каждого раздела в соответствии с архивным каталогом

- информирование сотрудников о правилах архивирования, и

- архивирование, и

- проведение инструктажа по инвентаризации и номенклатуре, и

- восстановление выявленных недостатков, и

- обучение правилам использования дискового пространства, лицензиям и ограничениям доступа; и

- упорядочивают файлы и переплеты файлов, присваивают важные категории.

Сотрудники хранилища ведут учет вновь заказанных файлов и не принимают самостоятельных решений об изъятии экземпляров в срок хранения для отбраковки. Решение об утилизации принимает комиссия, назначенная директором, и составляется акт об уничтожении. Передача файлов на внешнее хранение не входит в компетенцию.

Пошаговая инструкция, как правильно архивировать документы в бумажном виде

- Сортировка документов по возрасту.

- Проведите инвентаризацию всех имеющихся предметов.

- Распределите бланки по папкам и установите обложки.

- Уничтожить неактуальные страницы, которые не имеют ценности и не должны сохраняться.

- Заносить версии в папки.

- Упорядочить файлы в соответствии с выбранными органами власти. Алфавитный порядок.

- Издает приказ, определяющий, какие сотрудники имеют доступ к хранилищу.

- Ведет досье на вновь заказанные объекты.

Кому нужен архив документов организации

Государственные органы, в том числе органы местного самоуправления, городские квартиры и губернии, обязаны создавать делопроизводство (статья 13 Закона № 125-ФЗ от 22 октября 2004 года). В то же время для всех организаций и предпринимателей, ведущих бизнес без регистрации юридического лица, создание досье является правом, а не обязанностью. Другими словами, для этих компаний и граждан нет необходимости иметь хранилище документов.

Однако все предприятия и частные предприниматели обязаны хранить важные документы в течение определенного периода (статья 17 Закона № 125 ФЗ). Поэтому организация архива организации напрямую связана с сохранением документов и является обязательной для всех бухгалтеров и сотрудников.

Следует отметить, что небрежное обращение с архивными документами является административным правонарушением для индивидуальных предпринимателей, работников и компаний (ст. 27 Закона № 125 ФЗ). Штраф составляет от 1 000 рублей для граждан, от 3 000 рублей для работников и от 5 000 рублей для организаций (раздел 13. 20 КОАП РФ).

Основные правила архивов организаций

Архивные документы — это любые средства, содержащие информацию, представляющую ценность для человека, общества или государства. Другими словами, это специализированные документы, которые важны для сохранения в будущем. Они должны иметь конкретную информацию, которая их идентифицирует (статья 3 закона 125 фз).

Перед тем как организовать файл документов, важно ознакомиться с действующей нормативной базой.

- Основным документом является Федеральный закон № 125-ФЗ от 22 октября 2004 года.

- Виды документов и сроки их хранения утверждены приказом Росархива № 236 от 20 декабря 2019 года («Перечень»).

- Указания по применению Перечня содержатся в распоряжении Росархива от 20 декабря 2019 г.237 (далее — распоряжение № 237).

- Правила создания Архивного фонда утверждены приказом Министерства культуры от 31 марта 2015 г. № 526 (далее — Правила № 526).

- Образец правил учета указан в приказе Росалхива № 42 от 11. 04. 2018 года.

Архив получает, регистрирует и хранит документы компании вместе с соответствующей информацией. Помимо этих обязанностей, сотрудники архива должны выдавать документы по письменному запросу сотрудника или инспектора. Однако во многих случаях архивисты предоставляют унифицированные выписки и справки.

Хранение документов в архиве организации

Одним из основных этапов подготовки к созданию архива является определение описи документов компании и сроков их хранения; в каталоге Росархива содержатся все типовые формы документов с указанными сроками хранения.

Обратите внимание: документы, хранящиеся более 10 лет (пункт 2. 3 Правил № 526), должны быть представлены. Если срок по номенклатуре небольшой, то они хранятся у специалистов структурного подразделения до истечения срока хранения. После этого они уничтожаются актом экспертной комиссии.

Директива № 237 строго определяет сроки хранения различных документов. Руководитель организации не может самостоятельно принять решение о преждевременном уничтожении документации или сокращении срока хранения. В противном случае инспекторы могут наложить административное взыскание за непредоставление важной информации (ст. 19.7 ЗоЗПП).

Решения о продлении срока хранения документов допускаются, но только специальным комитетом экспертов и руководителей. Некоторые документы в каталоге имеют знак ЭПК. Если они имеют важное значение для организации, эксперт может установить новый срок хранения.

Законы, нормативные акты, коллективные договоры, списки сотрудников, годовые отчеты, протоколы собраний сотрудников, документы, связанные с реорганизацией и ликвидацией, и приказы о проведении работ хранятся постоянно. В документах ключевых сотрудников должны быть сделаны отдельные ссылки. Уволенные работники должны проработать 75 лет или 50 лет.

В первом случае речь идет о документах, оформленных до 1 января 2003 года, во втором — после этой даты (ст. 22.1 Закона № 125-ФЗ).

Период хранения начинается ежегодно после года, в котором закрыты записи, или года, в котором завершены книги/регистры. По истечении определенного срока архивариус передает оригиналы документов на хранение в Национальный архив. Срок временного хранения таких документов в организации обычно определяется по договоренности с муниципальным (региональным) архивом.

Правила учета дел

Документы хранятся в архиве организации в строгом соответствии с правилами Министерства культуры. Документы делятся на три вида: документы постоянного, временного (свыше 10 лет) и документы по личному составу уволенных работников. Они регистрируются и хранятся отдельно друг от друга.

В приложении к Постановлению № 526 содержится образец всех обязательных документов, используемых в деле. Это книги поступления и выбытия дел, учетные листы, опись и ее реестр, листы номенклатуры и разделов.

Каждой папке присвоен учетный номер для облегчения поиска и систематизации томов. При каждом перемещении документа архивариус делает запись в журнале учета. Раз в год данные необходимо обобщать и составлять отчет об управлении архивом. Ответственное лицо должно определить, были ли утеряны какие-либо файлы и каков их статус.

Пошаговый алгоритм организации архива

- Составьте регламент, регулирующий правила архивирования в организации (в соответствии с приказом Росалкогольрегулирования № 42 от 11 апреля 2018 года). Убедитесь, что ответственные за архив и те, кто непосредственно участвует в его работе (например, сотрудники, отвечающие за подшивку документов), ознакомлены с местными нормативными актами.

- Назначьте хранителя дел, который будет их упорядочивать. В небольших организациях эту функцию может выполнять секретарь или представитель отдела кадров. Скачать образец приказа можно здесь.

- В крупных компаниях с большим штатом сотрудников целесообразно создавать отдельные организационные подразделения и должности архимандритов. Не забудьте внести изменения в штатное расписание. Скачать образец архимандритового трудового договора можно здесь.

- Подготовьте должностную инструкцию для новой должности с подробным описанием ваших прав и обязанностей. Скачать образец должностной инструкции можно по этой ссылке.

- Издайте приказ о создании экспертной комиссии для оценки документа. Затем ежегодно собирайте ОВОС. Скачать образец приказа можно здесь.

- Комиссия проводит инвентаризацию и определяет ценность документа и срок его хранения, основываясь на информации из справочника Росархива.

- Для создания файла документа создается организационная номенклатура на основании акта проверки.

- Утвердите график передачи файлов в дела.

О правиле смены сотрудников при внесении новых представлений читайте в статье.

Важно: в перечне указаны общие формулировки. Экспертная комиссия должна определить вид каждого документа и идентифицировать его по номенклатуре. Срок хранения упоминается в качестве введения к перечню справочника.

Как создать электронный архив документов

Электронный документооборот уже давно используется для внутренних и внешних деловых коммуникаций. Однако оцифровка архивных фондов еще не получила широкого распространения.

Организационные электронные файлы формируются по тем же правилам, что и печатные файлы. Однако существуют некоторые оттенки, связанные с особенностями цифровых носителей.

- Как и бланки, электронные файлы передаются по переписи. Однако вместо количества листов указывается размер файла в МБ.

- Вся информация записывается на двух копиях: одна на основном диске, другая на рабочем. Рекомендуется хранить отдельные копии на разных типах носителей.

- Архивисты ведут отдельную книгу для контроля поступления и обработки электронных файлов. В этой книге, помимо основных записей, заполняется колонка «Формы / типовые формы».

- Организациям необходимо приобрести отдельную технологию для просмотра и копирования документов и выбрать соответствующую программу. Одним из таких продуктов является, в частности, продукт фирмы «1С» — «1С:Архив».

Внимание. Министерство цифровой экономики планирует выпустить единую платформу электронного хранения файлов (ЕЭХД) в конце 2022 года. Это позволит усовершенствовать процесс учета и передачи файлов и их хранения из сервиса в Госархив.Практика использования единой платформы ЭДО доказала свою эффективность на примере сервиса ЭДО «Дело».

В процессе работы любой организации, в том числе ИП, образуется определенная документация. Некоторые из важных бумаг, касающихся основных приказов, учета и работы с кадрами, требуют длительного хранения. Сохранить и систематизировать документы без архива практически невозможно. В статье — пошаговое руководство, как создать архивы документов.

Кому нужен архив документов организации

Госорганы, в том числе муниципальные и городские районы и округа обязаны создавать архивы (ст. 13 Закона от 22.10 2004 №125-ФЗ). При этом для всех организаций и предпринимателей, которые ведут бизнес без оформления юрлица, создание архива — право, а не обязанность. То есть для таких компаний и граждан наличие хранилища для документов необязательно.

Вместе с тем любые компании и ИП обязаны беречь важную документацию во время обозначенного срока их хранения (ст. 17 Закона №125-ФЗ). Организация работы архива организации, таким образом, имеет прямую связь с обеспечением сохранности документов и нужна всем, кто занимается бухгалтерией и имеет сотрудников.

|

Важно! Для ИП, должностных лиц и компаний неправильное обращение с архивными бумагами является административным правонарушением (ст. 27 Закона №125-ФЗ). Штраф составляет от 1 000 руб. для граждан, от 3 000 руб. для должностных лиц и от 5 000 рублей для организаций (ст. 13.20 КоАП РФ). |

Основные правила архивов организаций

Архивным документом считается любой носитель, в котором есть ценная для отдельного человека, общества или государства информация. То есть, любые деловые бумаги, которые важны для дальнейшего хранения. Они должны иметь специальные реквизиты, которые позволяют провести идентификацию (ст. 3 Закона №125-ФЗ).

Прежде чем организовать архив документов, важно ознакомиться с актуальной нормативной базой.

- Основной документ — Федеральный закон от 22.10.2004 № 125-ФЗ.

- Виды документов и сроки их хранения утверждены Приказом Росархива от 20.12.2019 № 236 (далее — Перечень).

- Инструкция по применению Перечня находится в Приказе Росархива от 20.12.2019 №237 (далее — Инструкция №237).

- Правила для создания архивного фонда утверждены Приказом Минкультуры от 31.03.2015 №526 (далее — Правила №526).

- Образец положения об архиве дает Приказ Росархива от 11.04.2018 № 42.

Архив принимает, учитывает и хранит бумаги компании со значимой информацией. Сотрудники архива, кроме этих обязанностей, также должны выдавать документы по письменной просьбе сотрудников или проверяющих инспекторов. Но чаще архивариусы дают унифицированные выписки-справки.

Хранение документов в архиве организации

Один из основных этапов подготовки к созданию архива — инвентаризация деловых бумаг и определение времени их хранения. В Перечне Росархива есть все типовые формы документов с обозначением этих сроков.

|

Обратите внимание! В архив сдают документы, которые хранятся дольше 10 лет (п. 2.3 Правил №526). Если срок по номенклатуре меньше, то они находятся до его истечения у специалистов структурных подразделений. Далее их уничтожают по акту экспертной комиссии. |

Инструкция №237 жестко обозначает временные рамки хранения различной документации. Руководитель организации не может самостоятельно принять решение об уничтожении дел раньше указанного срока или сокращении времени их хранения. В противном случае проверяющий инспектор может назначить административное наказание за непредоставление важной информации (ст. 19.7 КоАП РФ).

Решение о продлении срока хранения бумаг допустимо, но его принимает только специальная экспертно-проверочная комиссия. В Перечне около некоторых документов стоит знак ЭПК. Если они важны для организации, эксперты могут установить новое время хранения.

Постоянно хранятся уставы, положения, коллективные договоры, штатные расписания, отчеты бухгалтерии за год, протоколы собраний трудовых коллективов, документы о реорганизации и ликвидации, а также приказы по основной деятельности. Отдельно следует выделить основные документы по личному составу. После увольнения сотрудника их следует хранить 75 или 50 лет. Первый случай касается завершенного делопроизводства до 1.01.2003 года, второй — после этой даты (статья 22.1 Закона № 125-ФЗ).

Отсчет срока хранения начинается с каждого года, который следует за годом окончания делопроизводства или завершения ведения книг / реестров. По прошествии определенного периода подлинники архивариус сдает в госархив для дальнейшего хранения. Обычно сроки временного хранения таких бумаг в организации оговариваются в соглашении с муниципальными (районными) архивами.

Правила учета дел

Учет документов в архиве организации проводят строго в соответствии с Правилами Минкультуры. Дела разделяют на три вида: постоянного, временного (более 10 лет) хранения и документы по личному составу уволенных работников. Их регистрируют и хранят отдельно друг от друга.

В приложениях к Правилам №526 есть все образцы обязательной документации, применяемой в архиве: книги учета поступления и выбытия дел, листов-заверителей, описей и их реестров, номенклатуры, а также листов фондов.

Каждое дело получает учетный номер, который облегчает поиск и систематизацию томов. При любом перемещении документа архивариус вносит запись в книгу учета. Раз в год данные придется сверять и составлять акт проверки архивного фонда. Ответственный сотрудник должен выяснить, не были ли утеряны дела и в каком состоянии они находятся.

Как организовать архив с нуля

Прежде чем начать организацию архива, понадобится оборудовать помещение. Оно должно соответствовать условиям Правил №526. Исключение: ИП и коммерческие компании. Для них не обязательно выделять отдельную комнату под бумаги.

Требования к помещению для архива:

- Под архив освобождают отдельное помещение из нескольких комнат. Оно должно находиться в административном корпусе, но не на чердаке или в подвале.

- В хранилище ставят специальное оборудование (стеллажи и шкафы из металла).

- Помещение должно быть темным, сухим, с достаточной вентиляцией и запасным выходом и отвечать всем правилам противопожарной безопасности.

- Доступ к хранилищу ограничивают для обеспечения защиты персональных данных. Это важно, так как штрафы за утечку информации или исчезновение важных дел достаточно высокие.

Пошаговый алгоритм организации архива

- Разработайте положение, регулирующее правила архива организации (на основе Приказа Росархива от 11.04.2018 № 42). С локальным актом ознакомьте ответственных за архив, а также тех, кто будет непосредственно участвовать в его работе (например, сотрудников, ответственных за сдачу бумаг).

- Издайте приказ о назначении ответственного за работу архива. В небольших организациях эти функции может выполнять делопроизводитель или специалист по кадрам. Образец приказа скачайте по ссылке.

- В крупных компаниях с большим штатом лучше создать отдельное структурное подразделение и должность архивариуса. Не забудьте внести изменения в штатное расписание. Образец трудового договора с архивариусом скачайте по ссылке.

- Сформируйте должностную инструкцию под новую должность с прописанными правами и обязанностями. Пример должностной инструкции скачайте по ссылке.

- Выпустите приказ о создании экспертной комиссии по проведению экспертизы ценности документов. Впоследствии собирайте ЭПК ежегодно. Образец приказа скачайте по ссылке.

- Комиссия проведет инвентаризацию и определит ценность документации и сроки ее хранения, опираясь на информацию из Перечня Росархива.

- Чтобы создать архивы документов, на основании актов экспертизы формируется номенклатура дел организации.

- Утвердите график по передаче дел в архив.

Советы по правилам изменения штатного расписания при введении в него новой должности читайте в нашей статье.

|

|

Важно! В Перечне перечислены обобщенные формулировки. Экспертная комиссия должна определить вид каждого документа и конкретизировать их в номенклатуре. Время хранения указывают, ссылаясь на статью Перечня. |

Организация передачи в архив организации документов

Ответственные сотрудники готовы сдать завершенную документацию. Но предварительно ее нужно подготовить к передаче. В архив принимаются только полностью оформленные дела по обозначенным Правилами унифицированным формам.

- Дело собирают из определенных документов, связанных одной темой или сферой деятельности (например, приказы по личному составу)

- Листы складывают в хронологическом порядке и нумеруют простым карандашом.

- Готовое дело сшивают в картонную папку и наклеивают на нее обложку по образцу.

- Работник составляет внутреннюю опись.

- В описи он отмечает подразделение, заголовок документа, даты его ведения, количество листов и срок хранения.

- В примечаниях при необходимости указывают на физическое состояние бумаг, количестве копий или перемещении документа.

Такая процедура происходит ежегодно. Обычно основанием становится приказ директора. Обратите внимание, что срок сдачи бумаг, завершенных в делопроизводстве, — не ранее года, но не позднее 3 лет (п. 4.1 Правил №526).

В конце описи пишут общее количество принятых дел (цифрами и прописью), при наличии — пропущенные листы и дату передачи. Архивариус и ответственный сотрудник ставят свои подписи в строках «Передал — Принял».

|

|

Важно! Дела сотрудников сшивают в отдельные тома по каждому личному делу. Расположение страниц идет строго в хронологическом порядке — от приказа о приеме до увольнения. Перед передачей дела в архив уберите из него все копии персональных документов и уничтожьте их. |

Как создать электронный архив документов

Электронный документооборот давно успешно применяют для внутренней и внешней деловой переписки. Тем не менее, оцифровка архивных фондов пока мало распространена.

Подробные разъяснения по созданию цифровых хранилищ дается в материале «Рекомендации по комплектованию, учету и организации хранения электронных архивных документов в государственных и муниципальных архивах», Росархив, ВНИИДАД. — М., 2013 г.

Электронный архив организации формируется по тем же правилам, что и бумажный. Но есть некоторые нюансы, связанные с особенностями цифровых носителей:

- Электронные дела, так же как и бумажные, передают по описи. Но вместо количества листов ответственный исполнитель указывает объем файла в Мб.

- Вся информация записывается в двух экземплярах: на основной и рабочий накопители. Желательно хранить экземпляры отдельно и на разных типах носителей.

- Архивариус заводит отдельную книгу учета для контроля поступления и перемещения электронных дел. В этой книге кроме основных отметок, заполняется графа «формат / тип носителя».

- Организация должна будет закупить отдельную технику, чтобы просматривать и копировать документы, а также выбрать подходящую программу. Такой продукт, среди прочих, есть у фирмы «1С» — «1с: Архив».

|

|

Обратите внимание! Минцифры собирается выпустить в конце 2022 года единую платформу для хранения электронных архивов (ЦХЭД). Это позволит упорядочить и автоматизировать процесс учета и передачи дел на хранение из ведомств в Государственный архив. Практика единой площадки по ЭДО доказала свою эффективность на примере сервиса СЭД «ДЕЛО». |

Что нужно сделать для создания электронного архива, пошагово:

- Определитесь с выбором программы и системой хранения электронного документооборота.

- Разработайте номенклатуру дел, выберите документы, которые нужно оцифровать в первую очередь и менее важные.

- Закупите технику и электронные накопители разных форматов (диски, флешки).

- Добавьте во внутреннее положение об архиве раздел с требованиями к учету и хранению электронной базы данных.

- Проведите инвентаризацию имеющегося бумажного архива. Приоритет в оцифровке делайте для более свежих дел и материалов, срок делопроизводства которых только что истек.

- Выбранные документы отсканируйте и переместите на носители.

- Добавьте их в программу для централизованного хранения архивных материалов.

- Назначьте ответственного за формирование электронного архива. Имейте в виду, что периодически нужно будет проводить профилактику от вирусных программ.

У электронного архива есть весомые преимущества перед материальным хранением дел. В первую очередь это экономия места и бумаги, как и возможность быстрее найти запрашиваемую информацию. Такой вариант подойдет небольшим организациям, которым сложно организовать отдельное хранилище. В отличие от бумажных носителей, электронные документы не портятся со временем, невозможно потерять часть листов.

Тем не менее, носители информации могут размагнититься или повредиться при использовании. Поэтому Правила (пп 2.30–2.35) требуют завести не меньше двух накопителей и хранить такие документы отдельно от бумажных дел. Каждые 5 лет архивариус должен проверять техническое состояние накопителя и при необходимости перезаписывать информацию. То же самое нужно сделать, если изменился формат воспроизведения. Например, в организации перешли на более современное оборудование.

В текущей работе организации составляют различные документы. Ими обосновываются хозяйственные операции, сделки или расходы. При этом налоговики в любой момент могут истребовать информацию, даже если она связана с деятельностью вашего партнера по бизнесу. Вот почему важно хранить все документы. О том, что нужно учесть, организуя хранение документов, расскажем далее.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

Как организовать хранение документов

Порядок хранения документации состоит:

-

из организации хранения документов;

-

обеспечения сохранности документов.

За хранение документов в организации отвечает руководитель (ст. 29 закона № 402-ФЗ). Эти полномочия своим приказом он может передать другому сотруднику, например, главному бухгалтеру. В крупной компании за организацию хранения бумаг может отвечать архивариус.

Нормативные документы, регламентирующие хранение

Порядок и сроки хранения документов установлены:

-

Налоговым кодексом;

-

Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации»;

-

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

-

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утвержденный приказом Минфина от 16.04.2021 № 62н;

-

перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций, с указанием сроков их хранения, утвержденным приказом Росархива от 20.12.2019 № 236;

-

правилами организации хранения, комплектования, учета и использования архивных документов, утвержденными приказом Минкультуры от 31.03.2015 № 526;

-

методическими рекомендациями Росархива от 19.07.2018 № б/н.

В последнее время в организациях расширяется электронный документооборот. Электронные документы также нужно хранить.

В этом случае обратим внимание на документ, который необязателен, но рекомендован для добровольного применения — ГОСТ Р 54989-2012/ISO/TR 18492:2005, утвержденный приказом Росстандарта от 17.09.2012 № 325-ст. Он устанавливает правила обеспечения долговременной сохранности электронных документов.

Организация хранения документов

Все документы условно можно подразделить на текущие и архивные.

Текущие — это документы, с которыми вы работаете в настоящий момент или которые имеют временный срок хранения.

Архивные — это документы, по которым делопроизводство закончено.

Правила хранения текущих документов законодательно не регламентированы. Как правило, бумаги, используемые сотрудниками в работе, хранятся в столах или стеллажах, расположенных в кабинетах.

Исключение — конфиденциальные документы. Их документооборот надо организовать отдельно, определив в локальном нормативном акте, какие документы относятся к конфиденциальным, каким сотрудникам предоставлено право с ними работать, как они получают доступ к такой информации. Кроме того, потребуется отделить конфиденциальные бумаги от обычных и отвести под их хранение специальную площадь.

Текущие документы можно хранить и в архиве. Но, как правило, там хранят документы, по которым делопроизводство окончено либо которые имеют постоянный или временный (свыше 10 лет) срок хранения.

Перед передачей дел на архивное хранение требуется провести подготовительную работу.

В связи с расширением электронного документооборота организации нужно наладить порядок хранения и таких документов. Их можно держать в электронном виде, а распечатывать по запросу, например, налоговой инспекции.

Только оцифровать все документы с целью уничтожения бумажных копий нельзя. Законодательно это запрещено. Если документы сразу оформлены на бумаге, хранить их нужно в бумажном виде в течение всего срока хранения.

Хранение бухгалтерских документов

С первого января 2022 года обязательно надо применять ФСБУ 27/2021. Он установил следующие правила хранения документов бухгалтерского учета:

-

хранить нужно подлинники документов;

-

хранить нужно документы в том виде, в котором они составлены. Если документ составлен на бумаге, уничтожить его, предварительно переведя в цифровой вид для хранения, нельзя;

-

документы и данные, содержащиеся в них, нужно хранить в РФ. Здесь же должны размещаться и базы данных бухгалтерского учета.

Обратите внимание: требование ФСБУ 27/2021 о хранении документов бухучета, содержащихся в них данных, а также о размещении баз данных на территории РФ, станет обязательным только с 1 января 2024 года (Приказ Минфина от 23.12.2021 № 224н).

Порядок предоставления доступа к документам определяет организация или ИП. При этом чтобы получить доступ к документам, об этом нужно проинформировать главного бухгалтера или другое ответственное лицо.

Хранение кадровых документов

За хранение кадровых документов отвечает кадровая служба. К кадровой относится документация по личному составу организации, а также локальные акты и иные документы, которые обязательны для исполнения всеми сотрудниками.

К документации по личному составу относятся документы:

-

о трудовой деятельности работников, в том числе на работах с вредными и (или) опасными условиями труда;

-

по учету кадров;

-

по расчетам заработной платы и других выплат;

-

по охране труда.

Хранить кадровую документацию нужно в течение сроков, установленных типовым перечнем документов.

Сроки хранения документов

Документы бухучета, бухгалтерскую, финансовую отчетность хранят не менее пяти лет после истечения отчетного года (ч. 1 ст. 29 закона № 402-ФЗ).

С 17 марта 2021 года сроки хранения регистров налогового учета, а также документов для исчисления, удержания и уплаты налогов составляют пять лет (пп. 8 п. 1 ст. 23 НК).

Другие сроки хранения предусмотрены типовым перечнем документов. Он предусматривает, что документы можно хранить:

-

постоянно. Так хранят бухгалтерскую отчетность, передаточные акты, разделительные, ликвидационные балансы и пояснительные записки к ним;

-

если документы по личному составу закончены делопроизводством после 1 января 2003 года, их хранят 50 лет, если после этой даты — 75 лет;

-

10 лет нужно хранить документы о недостачах, присвоениях, растратах — например, справки, акты, переписку.

Кроме того, предусмотрены и специальные сроки хранения документов:

-

в течение 6 лет нужно хранить документы по страховым взносам (пп. 6 п. 3.4 ст. 23 НК);

-

10 лет установлены для хранения документов по убыткам, которые переносят на будущее.

Сроки хранения документов зависят от их видов. Типовые сроки хранения документов смотрите в таблице ниже.

|

Вид документа |

Срок хранения |

|---|---|

|

Банковские и кассовые документы |

|

|

Документы на открытие, закрытие, переоформление расчетных счетов |

5 лет |

|

Договоры банковского счета |

5 лет после окончания срока действия договора |

|

Первичные учетные документы и связанные с ними оправдательные документы — кассовые документы и книги, банковские документы |

5 лет при условии проведения проверки |

|

Кредитные и заемные договоры, документы, подтверждающие предоставление кредита (займа) и исполнения должником своих обязательств |

5 лет — после полного исполнения обязательств и проверки экспертной комиссией; 10 лет — с условием о залоге имущества |

|

Документы по бухгалтерскому учету |

|

|

Бухгалтерская отчетность: сводная годовая (консолидированная), годовая; |

Постоянно, но не менее 10 лет |

|

Промежуточная |

5 лет минимум; Если нет годовых, постоянно, но не менее 10 лет |

|

Аудиторские заключения |

5 лет после отчетного года; По годовой бухотчетности — постоянно, но не менее 10 лет |

|

Документы учетной политики |

5 лет после замены новыми |

|

Первичные документы и приложения к ним — корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка |

5 лет при условии проведения проверки |

|

Путевые листы |

5 лет |

|

Расчетно-платежные ведомости, расчетные листы на зарплату и другие выплаты |

6 лет; если нет лицевых счетов — 50 / 75 лет |

|

Положения об оплате труда и премировании работников по месту утверждения |

Постоянно, но не менее 10 лет |

|

Документы о дебиторской и кредиторской задолженности |

5 лет после погашения долга |

|

Регистры бухучета |

5 лет при условии проведения проверки |

|

Документы о недостачах, растратах, хищениях |

10 лет (после возмещения ущерба, в случае возбуждения уголовных дел храните до принятия решения по делу) |

|

Акты выполненных работ, оказанных услуг |

50 / 75 лет |

|

Акты сверки дебиторской и кредиторской задолженности |

5 лет при условии погашения дебиторской или кредиторской задолженности |

|

Доверенности |

5 лет после истечения срока действия |

|

Инвентаризационные описи, акты и ведомости |

5 лет при условии проведения проверки |

|

Перечень лиц, имеющих право подписи первичных учетных документов |

5 лет после замены новыми |

|

Налоговые документы |

|

|

Счета-фактуры |

5 лет |

|

Документы (справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним |

5 лет после снятия задолженности |

|

Документы, расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета по НДФЛ |

5 лет |

|

Декларации (расчеты) организаций по всем видам налогов |

5 лет |

|

Сведения о доходах физических лиц |

5 лет; если нет лицевых счетов — 50/75 лет |

|

Реестры сведений о доходах физических лиц, представляемые налоговыми агентами |

5 лет |

|

Книги учета доходов и расходов по УСН |

5 лет |

|

Страховые взносы и пособия |

|

|

Листки нетрудоспособности |

5 лет |

|

Расчеты по взносам на обязательное пенсионное страхование |

50/75 лет |

|

Кадровые документы |

|

|

Трудовые договоры, служебные контракты, соглашения об их изменении, расторжении |

50 / 75 лет |

|

Личные карточки и личные дела работников, в том числе руководителей |

50 / 75 лет |

|

Лицевые счета работников, карточки-справки по заработной плате |

50 / 75 лет |

|

О приеме, переводе, перемещении, ротации, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы |

50 / 75 лет |

|

О направлении в командировку работников |

5 лет |

|

О дисциплинарных взысканиях |

3 года |

|

Табели, графики, журналы учета рабочего времени |

5 лет; при вредных и опасных условиях труда — 50 / 75 лет |

|

Правила трудового распорядка |

1 год после замены их новыми |

|

Графики отпусков |

3 года |

|

Штатные расписания и изменения к ним:

|

Постоянно, но не менее 10 лет 3 года после замены новыми |

|

Отчеты работников о командировках |

5 лет при условии проверки экспертно-проверочной комиссией |

|

Согласие на обработку персональных данных |

3 года после истечения срока действия согласия или его отзыва, если иное не предусмотрено федеральным законом или договором |

|

Корпоративные документы |

|

|

Протоколы, постановления, решения общих собраний акционеров и пайщиков |

Постоянно, но не менее 10 лет |

|

Реестры владельцев ценных бумаг |

Постоянно, но не менее 10 лет |

|

Выписки из реестров владельцев ценных бумаг |

5 лет |

|

Переписка о начислении дивидендов |

5 лет |

|

Ведомости на выдачу дивидендов |

50 / 75 лет |

Начало срока хранения документации нужно считать с 1 января года, следующего за годом, в котором по ней закончено делопроизводство (ч. 2 ст. 21.1 закона № 125-ФЗ). По некоторым документам это правило уточнено.

Например, по счетам-фактурам годом окончания делопроизводства является год, в течение которого их в последний раз использовали при расчете НДС и при составлении отчетности (письмо Минфина от 19.07.2017 № 03-07-11/45829).

При переносе убытков на будущее нужно хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, пока организация уменьшает налоговую базу (письмо Минфина от 28.01.2022 № 03-03-06/3/5632). Следовательно, срок хранения документов по убыткам составляет 15 лет. Его рассчитывают после истечения 10 лет, установленных для переноса убытков на будущее.

Срок хранения первичных документов, которые подтверждают формирование первоначальной стоимости амортизируемого имущества, нужно исчислять с момента завершения начисления амортизации в налоговом учете (письмо Минфина от 16.08.2019 № 03-03-06/1/62257).

Архивное хранение документов

Для передачи дел в архив документы надо правильно подготовить. Если под архив специально отведено помещение, к нему предъявляют особые требования (п. 2.16 правил, утвержденных приказом Минкультуры от 31.03.2015 № 526).

Архивное помещение должно быть удалено от остальных помещений организации — лабораторных, производственных, бытовых и не иметь общих с ними вентиляционных каналов. От соседних помещений архив должен быть отделен несгораемыми стенами и перекрытиями с пределами огнестойкости не менее двух часов.

Через архивохранилище не могут проходить трубы водоснабжения и канализации, технологического или бытового вывода воды.

Архивное помещение должно быть достаточно освещенным и хорошо проветриваемым, чтобы обеспечить рециркуляцию воздуха, стабильный температурно-влажностный режим, очистку воздуха от пыли и посторонних примесей. Кроме того, архивохранилище должно иметь выходы к лифтам и лестничным клеткам.

Но отводить для документов специальное помещение необязательно. Главное — хранить их в запирающихся шкафах или сейфах, которые обеспечивают сохранность документов и предохраняют от пыли и света.

Документы перед сдачей на архивное хранение надо отобрать и правильно подготовить.

Из всего массива имеющихся документов нужно выделить те, которые относятся к личному составу, имеют постоянные или временные сроки хранения. Именно эти документы подлежат архивному хранению (раздел 1.1.2 методических рекомендаций Росархива от 19.07.2018 № б/н).

Перед передачей дел в архив требуется экспертиза, которая определит ценность документа и срок его хранения. Для проведения экспертизы нужно создать экспертную комиссию. В небольших фирмах ее создают по приказу руководителя, в крупных она действует на основании специально утвержденного положения.

Дела в архив передают по описи. В результате экспертизы нужно составить отдельные описи дел по документам:

-

постоянного срока хранения;

-

временных сроков хранения свыше 10 лет;

-

по личному составу;

-

по электронным документам постоянного хранения.

Основой для составления описи дел, документов постоянного или временного срока хранения является номенклатура дел. Ее составляют на предстоящий календарный год, вводят в действие с 1 января и впоследствии корректируют.

Передачу документов в архив организации надо оформить актом приема-передачи. Его подписывают председатель и члены комиссии, а утверждает руководитель организации.

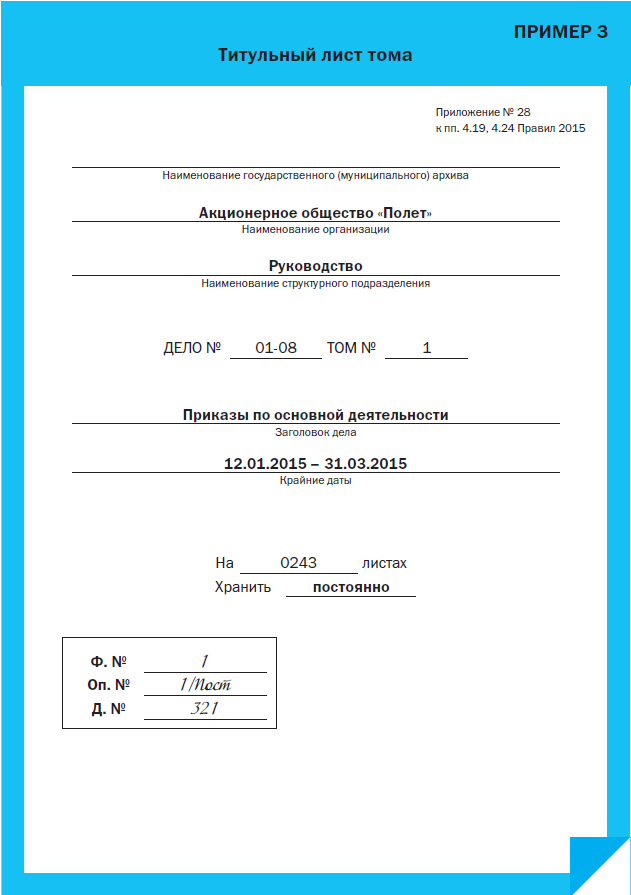

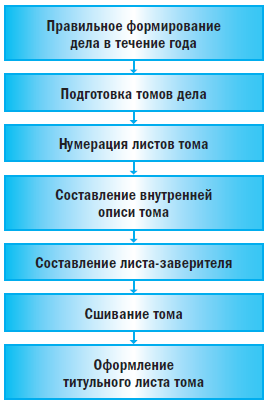

Далее необходимо организовать правильное хранение дел в архиве. Полное оформление дела на бумажном носителе предусматривает выполнение следующих действий:

-

подшивку или переплет документов дела;

-

нумерацию листов дела;

-

составление листа — заверителя дела;

-

составление внутренней описи документов дела;

-

оформление обложки дела.

Если на хранение сдают электронные дела, для их передачи тоже нужна опись.

В локальном нормативном акте организации должно быть указано лицо, ответственное за хранение архивных документов. Например, бухгалтер, секретарь или кадровик. Поручите им завести специальный журнал выдачи архивных документов. В нем нужно указывать Ф.И.О. сотрудника, который получил дело из архива, дату его выдачи и возврата. Все эти операции работник должен подтвердить подписями в журнале.

Уничтожение документов с истекшими сроками хранения

Документы с истекшими сроками хранения уничтожают. Для утилизации отбирают документы, срок хранения которых истек к 1 января того года, в котором их ликвидируют.

За уничтожение документов на фирме также должна отвечать экспертная комиссия. Она нужна, чтобы отобрать дела для уничтожения и для дальнейшего хранения.

Комиссия утверждает и согласует описи дел, документы описи и акты о выделении к уничтожению дел, не подлежащих хранению. Все эти документы нужно утвердить у руководителя. После этого дела, выделенные по акту к уничтожению, можно утилизировать.

Дела на бумажном носителе, выделенные к уничтожению, передаются на утилизацию по акту о выделении к уничтожению документов, а также на основании иных документов, подтверждающих факт их сдачи на уничтожение.

Электронные дела с истекшими сроками хранения выделяют в общем порядке. После этого их ликвидируют физически или с помощью программно-технических средств, например, перезаписывают информацию на диске.

В деятельности каждой организации образуется специальная категория дел – дела постоянного хранения. В статье мы расскажем, как оформить такие дела для передачи в архив.

ПОСТОЯННО – ЭТО СКОЛЬКО?

Сроки хранения документов установлены типовыми перечнями:

- Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558, в ред. от 16.02.2016; далее – Перечень 2010);

- Перечнем типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 31.07.2007 № 1182, в ред. от 28.04.2011; далее – Перечень 2007).

Срок хранения документа также может быть установлен и в отраслевых нормативных документах. При этом слово «постоянно» может быть заменено синонимом, например, «бессрочно».

- Если организация не является источником комплектования государственного архива.

Графа 3 «Срок хранения документа» Перечня 2010 содержит сноску <*>, в которой указано, что срок хранения «постоянно» (Пост.) документов в организациях, не являющихся источниками комплектования государственных, муниципальных архивов, не может быть менее десяти лет. Речь идет только о тех документах, сроки хранения которых указаны в Перечне 2010.

Таким образом, если организация не является источником комплектования государственного (муниципального) архива, она должна хранить документы со сроком «постоянно» как минимум 10 лет, а затем вольна их уничтожить в штатном режиме наравне с делами, у которых к этому времени истечет срок хранения. При этом в инструкции по делопроизводству или в другом локальном нормативном акте, посвященном хранению документов, целесообразно установить минимальный срок хранения для этих документов. Например:

Так как Общество не является организацией – источником комплектования государственных (муниципальных) архивов, срок хранения «постоянно» для управленческих документов равен 10 годам.

Обратите внимание

Перечень 2007 никаких подобных сносок или оформленных других способом указаний не содержит. Поэтому если документ по Перечню 2007 имеет срок хранения «постоянно», это означает хранение в период всего существования организации.

- Если организация является источником комплектования государственного архива, то срок хранения «постоянно» означает «все время существования организации». Если у ликвидированной организации есть преемник, то «постоянно» продлится все время существования организации-преемника. В случае, если организация ликвидируется без преемников, госархив, к которому она относится, проводит экспертизу ценности документов с постоянным сроком хранения и забирает в свои хранилища те, которые сочтет полезными. Документы, которые не заинтересовали архив, могут быть уничтожены.

ФОРМИРУЕМ И СИСТЕМАТИЗИРУЕМ ДЕЛА И ДОКУМЕНТЫ

Особенности формирования дел

Подготовка дела к хранению начинается задолго до того, как документ будет завершен в делопроизводстве. Все процессы ДОУ выполняются последовательно и связаны между собой.

Обратите внимание

Уже на стадии приема входящего документа или создания исходящего нужно понимать, в какое дело будет помещен документ и каковы особенности формирования этого дела.

Например, приказы по основной деятельности должны учитываться и формироваться строго отдельно от приказов по личному составу. Обратным часто грешат небольшие организации, где секретарь сочетает функции делопроизводителя и кадровика. Прежде чем отправить такое составное дело на хранение, придется его расформировать, а это лишний труд.

Что касается переписки, то она должна формироваться по принципу «запрос-ответ», когда каждое поступившее или отправляемое письмо подшивается в дело согласно своему вопросу, а не по виду (входящее или исходящее). Делать это нужно сразу, иначе, когда придет пора отправлять дела на хранение, секретарь потратит огромное количество времени на формирование истории переписки.

Способы систематизации документов

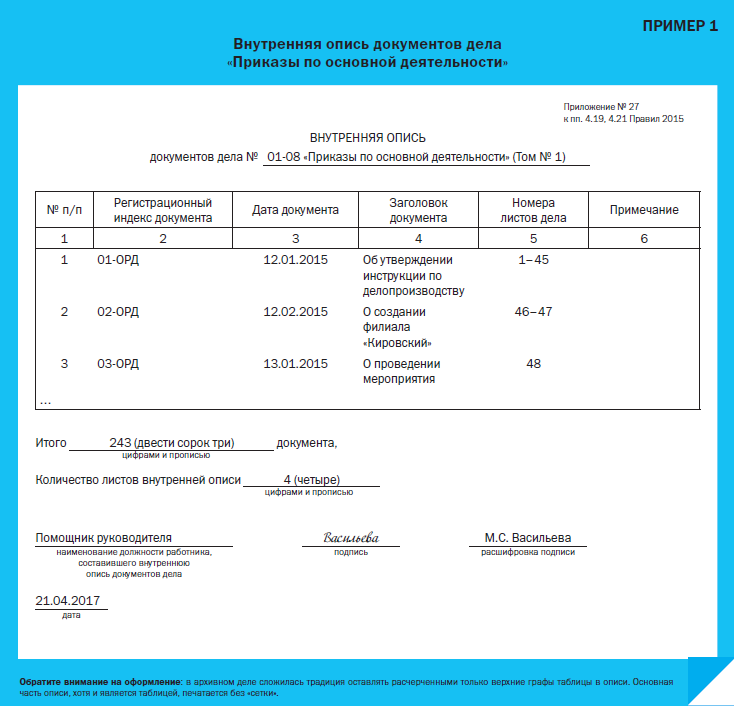

Документы в деле могут быть систематизированы:

- Хронологически, то есть по времени создания. Как правило, в таких делах документы располагаются строго по регистрационным номерам, например:

|

Документ и его регистрационные данные |

Номер листа дела (тома) |

|

Приказ от 12.01.2015 №1 |

1 |

|

Приказ от 13.01.2015 №2 |

2 |

|

Приказ от 13.01.2015 №3 |

3 |

|

Приказ от 16.01.2015 №4 |

4 |

|

Приказ от 19.01.2015 №5 |

5 |

|

… |

- По алфавиту – например, фамилий или наименований проектов:

|

Документ и его регистрационные данные |

Номер листа дела (тома) |

|

Проект «Астра» |

1-10 |

|

Проект «Василек» |

11-20 |

|

Проект «Гладиолус» |

21-30 |

|

Проект «Колокольчик |

31-40 |

|

Проект «Мимоза» |

41-50 |

|

[…] |

- Комбинированным способом – сначала документы выстраивают в алфавитном порядке, а затем еще и хронологически, например:

|

Документ и его регистрационные данные |

Номер листа дела (тома) |

|

Переписка с ООО «Астра» |

|

|

Листразделитель |

1 |

|

Исх. № 53 от 14.01.2015 |

2–4 |

|

Вх. № 243 от 16.01.2015 |

5–9 |

|

Исх. № 105 от 23.01.2015 |

10 |

|

Вх. № 341 от 28.01.2015 |

11 |

|

Переписка с ООО «Василек» |

|

|

Листразделитель |

12 |

|

Вх. № 14 от 12.01.2015 |

13–14 |

|

Исх. № 18 от 13.01.2015 |

15 |

|

Вх. № 201 от 15.01.2015 |

16 |

|

… |

Документы, разделенные на блоки по алфавиту, отделяют друг от друга, например, цветными разделителями. Это необязательно, но существенно облегчает работу с томом. При нумерации листов разделители получают номера в общем порядке.

Таким образом, к моменту оформления дел на хранение документы уже будут правильно сформированы в дела, а внутри дел – систематизированы.

ГОТОВИМ ДОКУМЕНТЫ К ОФОРМЛЕНИЮ

- Удаляем лишнее. Скорее всего, до сих пор документы содержались в папках-регистраторах. Вынимать из них документы пока рано. Для начала пролистаем каждую папку и удалим из нее черновики, дублетные (повторные) экземпляры документов, листы с заметками, а из самих документов – канцелярские скрепки и скобы степлера.

- Делим дела на тома. На этом этапе определяем, сколько томов дела получится в итоге и каким образом лучше разделить документы на тома: по месяцам, по количеству листов, по контрагентам, по фамилиям и т.д. В соответствии с п. 4.20 Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других документов в органах государственной власти, органах местного самоуправления и организациях (утверждены приказом Минкультуры России от 31.03.2015 № 526; далее – Правила 2015) в каждом деле должно быть не более 250 листов.

Совсем не обязательно придумывать какую-то систему разделения документов на тома, достаточно соблюдать это правило. Равномерное распределение листов, во-первых, позволяет сформировать примерно одинаковые по толщине тома, а во-вторых, облегчает поиск документов в деле. Таким образом, если в деле примерно 300 листов, то лучше сделать два тома по 150 листов, а не 250 и 50.

Затем аккуратно извлекаем документы из папок, распределяем по томам и приступаем к оформлению на хранение.

ОФОРМЛЯЕМ ДЕЛА НА ХРАНЕНИЕ

В зависимости от сроков хранения дела можно оформлять частично или полностью. Частично оформляются все дела, заведенные в организации и имеющие срок хранения более 5 лет, за исключением дел по личному составу. Полному оформлению на хранение, в соответствии с Правилами 2015, подлежат следующие дела:

- постоянного срока хранения;

- временного (свыше 10 лет) срока хранения;

- документы по личному составу (все, включая и те, которые имеют пятилетний срок хранения).

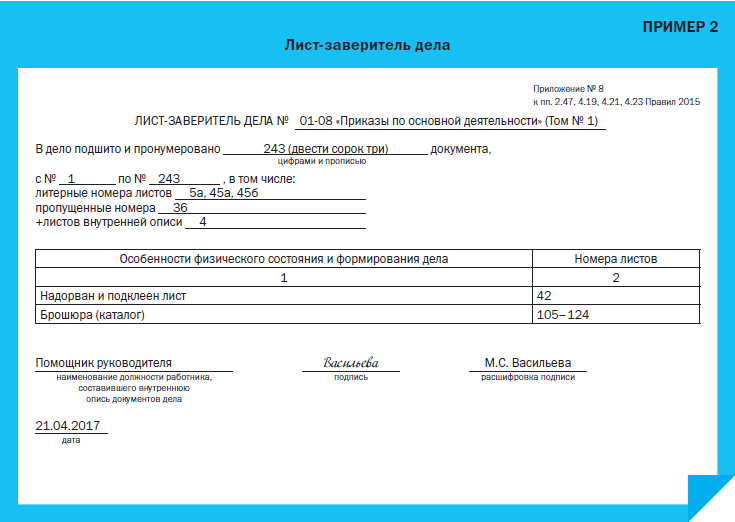

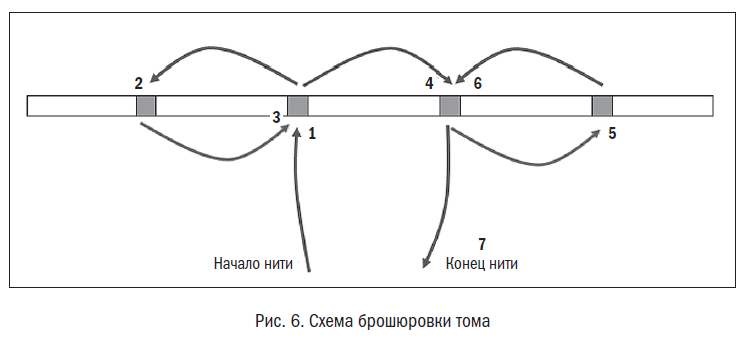

Этапы оформления каждого тома. Полное оформление на хранение каждого тома дела происходит в следующем порядке:

1) нумерация листов дела;

2) составление внутренней описи дела;

3) оформление листа-заверителя дела;

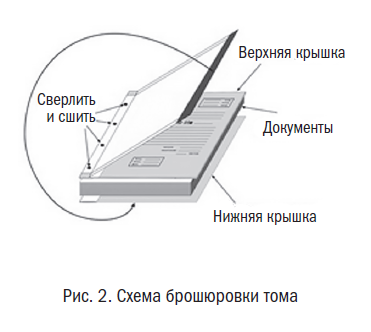

4) подшивка или переплет документов дела;

5) оформление обложки (титульного листа).

Этап первый: нумеруем листы тома

Если документы уже были ранее кем-то пронумерованы в этом же правом верхнем углу и новая нумерация не совпадает со старой, то старый номер зачеркиваем и рядом пишем новый. Номера, проставленные в других частях листа, исправлять не нужно. Если в том попала брошюра с собственной нумерацией страниц, то каждый ее лист, включая обложку, получает свой номер в общем порядке.

На каждый пронумерованный том можно наклеить стикер со следующей информацией:

- общее количество листов;

- пропущенные номера;

- литерные номера.

Эта информация пригодится нам чуть позже при оформлении листа-заверителя дела.

Если в томе оказалось несколько пропущенных и литерных номеров, то при подсчете количества листов их нужно учитывать. Например, если по номерам в томе 100 листов, но при этом три пропущенных номера и два литерных, то общее количество листов в томе будет равно 99 (100 – 3 +2).