Продать квартиру, купленную по военной ипотеке, несложно. Нужно только соблюсти определенные условия. Верните долг банку, получите необходимые документы о праве собственности на жилье – и можно искать покупателя.

Вопросы появляются тогда, когда возникает необходимость реализовать ипотечную квартиру, но ваш кредит еще не погашен. Разбираемся, можно ли продать жилье с военной ипотекойи как это сделать правильно.

Консультация юриста или сотрудника банка поможет разобраться в нюансах продажи. Фото: copylegal.ru

Оформлена военная ипотека, как продать эту квартиру?

Продать недвижимость, на которую оформлена военная ипотека, не получится. Такая сделка не пройдёт через органы Росреестра, так как противоречит законодательству. Но есть условия, при соблюдении которых военнослужащий – участник накопительно-ипотечной системы (НИС) может продать свою квартиру.

Военный ипотечный заемщик вправе реализовать свое жилье, если:

- задолженность погашена и военнослужащий отслужил 20 лет;

- задолженность перед банком и государством погашена досрочно;

- квартира продается по переуступке.

Особенности военной ипотеки

Квартира, купленная с помощью ипотечного кредита, не принадлежит в полной мере заемщику, пока он не выплатит долг банку. Это касается и военных ипотечников. Но есть один важный нюанс — программа ипотечного кредитования военных подразумевает, что такое жилье обременяется правами сразу у двух лиц.

К ним относятся: кредитно-финансовая организация, которая выдала займ военнослужащему, и государственное учреждение в лице Министерства обороны. То есть чтобы продать квартиру, приобретенную по военной ипотеке, нужно снять с него все обременения. Процедура освобождения от обременения для каждого различная.

Продажа квартиры, купленной по военной ипотеке. Пошаговая инструкция

Оптимальный вариант освобождения квартиры от обременений — досрочное погашение ипотеки. После внесения последнего платежа банк снимает с жилья все ограничения. Об этом уведомляется Росвоенипотека, после чего снимается и обременение со стороны государства.

Шаг №1. Погасить кредит досрочно

Узнайте, какую сумму нужно внести, чтобы полностью закрыть ипотечный кредит. Сумма вашей задолженности перед кредитором указана в графике платежей, который должен быть у вас на руках. Но лучше уточните эту информацию у специалиста банка.

Кроме этого, необходимо учесть основную особенность ипотечного кредитования военных — долг банку частично или полностью погашает государство. Но право на безвозмездное пользование этими деньгами возникает при определенных условиях.

Кто получает право на безвозмездное пользование государственными средствами:

- военнослужащие, имеющие 20 лет выслуги, в том числе в льготном исчислении;

- военные, прослужившие 10 лет до увольнении по состоянию здоровья или другим причинам.

Если вы не попадаете ни в одну категорию, то деньги государству придется вернуть. Чтобы узнать точную сумму, отправьте запрос через сайт Росвоенипотеки. В течение 30 дней вы получите информацию о задолженности и реквизиты для перечисления.

Шаг №2. Снять обременение банка

После внесения остатка долга необходимо получить в банке письменное подтверждение о погашении. Для этого подайте в кредитную организацию заявление о закрытии кредитного счета.

Затем нужно получить выписку об отсутствии задолженности и написать заявление о выдаче закладной на квартиру. В документе должно быть указано, что вы полностью выполнили свои долговые обязательства перед банком.

Теперь вы можете подать заявление о снятии обременения с недвижимости. Чтобы снять ограничения права собственности, вам нужно обратиться в Росреестр или МФЦ. Помимо заявления, нужно предоставить еще несколько документов.

Какие еще документы потребуются:

- банковская выписка о погашении кредита;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

После приема документов вас уведомят о начале процедуры снятия обременения. За погашение ограничений ничего платить не нужно. Но если вам потребуется выписка из ЕГРН, то за нее придется внести госпошлину 400 руб. В электронном виде — 200 руб.

Шаг №3. Снять обременение государства

О намерении выплатить военную ипотеку раньше срока лучше сообщить в Росвоенипотеку одновременно с погашением кредита в банке. Тогда вы сможете начать процедуру снятия обременения РФ сразу после расчета с кредитной организацией.

В ответ на заявление Росвоенипотека отправит вам уведомление, где будут указаны размер долга по ЦЖЗ и реквизиты для его погашения. Обременение на квартиру будет снято только после внесения всей суммы на индивидуальный счет.

В личном кабинете на сайте Росвоенипотеки вы можете проверить поступление денег на ваш накопительный счет. Если вы продолжаете нести службу в рядах ВС РФ, то сможете воспользоваться этими средствами повторно.

Вместе с заявлением в Росвоенипотеку нужно подать копию паспорта гражданина РФ и справку о прохождении службы. Ведомство отправит ваши документы в Росреестр. В течение 30 дней вам придет уведомление о снятии обременения.

Все бланки необходимых документов можно найти на сайте Госуслуги или МФЦ. Фото: osnovaub.ru

Шаг №4. Заключить основной договор купли-продажи

После подготовки необходимых документов и снятия с квартиры всех ограничений на продажу стороны сделки готовы заключить основной договор купли-продажи недвижимости.

Если покупка оформляется с помощью ипотеки, то договор составят специалисты банка. В сделках с участием нотариуса документальным сопровождением занимается сотрудник нотариальной конторы.

Вы можете составить соглашение самостоятельно, используя типовой бланк, скачанный с сайта МФЦ, Росреестра, Госуслуги. По закону удостоверять договор купли-продажи квартиры в нотариальной конторе не требуется.

Шаг №5. Зарегистрировать сделку в Росреестре и получить деньги

Если вашу сделку сопровождает нотариус, то вы передаете ему все договора, справки и выписки, необходимые для регистрации права собственности. Специалист убедится, что никаких ошибок в документах нет, и отправит их в Росреестр.

Какие документы нужны для регистрации сделки купли-продажи квартиры:

- паспорта покупателя и продавца;

- договор купли-продажи в трех экземплярах;

- кредитный договор (если покупка оформлена в ипотеку);

- квитанция об оплате госпошлины (2 тыс. рублей).

Пока документы регистрируют, деньги для полного расчета за продажу военной ипотеки можно «заморозить» на депозите нотариуса. Есть еще варианты передачи средств наличными под расписку, через банковскую ячейку, аккредитив, эскроу-счет. Стороны сделки выбирают самый удобный для них способ расчета.

В течение десяти дней нотариус получит документы из Росреестра и передаст вам зарегистрированный договор купли-продажи квартиры. Покупатель получает выписку из ЕГРН, как подтверждение перехода права собственности на жилье.

Квартира, купленная по военной ипотеке, находится в залоге у банка и государства. Фото: gazeta-delovoy-mir.ru

Продажа военной ипотеки по переуступке права

Если у военного ипотечника нет финансовых возможностей снять обременение, то он может реализовать жилье по переуступке. Это значит, что при продаже залоговой квартиры вы передадите долг покупателю. И вам не нужно снимать обременение.

Покупателем может стать другой военнослужащий – участник НИС. В этом случае банки охотно идут на переуступку ипотеки. Обычно найти такого покупателя сложнее, но сама процедура перевода долга займет минимум времени.

Вы вправе продать жилье гражданину, не имеющему отношения ни к вооруженным силам, ни к накопительно-ипотечной системе. Но тут могут возникнуть проблемы с кредитором: достаточно сложно добиться разрешения от банка на переуступку права.

Схема действий при переуступке прав:

- продавец (заемщик) и покупатель идут в банк и подают заявку на передачу долга;

- банк проверяет потенциального клиента, если он вызывает доверие, то стороны сделки приглашают для подписания договора;

- в присутствии всех заинтересованных лиц идет подписание нового кредитного договора, в котором ставится отметка о переуступке;

- проводится полный расчет с военнослужащим – продавцом залоговой квартиры.

Можно ли повторно взять военную ипотеку

После проведения вышеописанных действий военнослужащий вправе взять новый ипотечный кредит. Возврат денег на собственный счет НИС позволяет вам оставаться участником накопительно-ипотечной системы. Только нужно получить новое свидетельство о праве на ЦЖЗ.

Поручитель по ипотеке: условия, ответственность, отличия от созаемщика, как снять поручительство

Покупка квартиры в ипотеку по переуступке: как это сделать

Военная ипотека: кому она положена и каковы условия ее оформления

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Военная ипотека сколько времени перечисляют деньги продавцу. Военная ипотека когда перечисляют деньги продавцу Женщины, которые имеют звание третьего разряда, считаются военнообязанными, если им не исполнилось 45 лет.

Военная ипотека когда перечисляют деньги продавцу

Военная ипотека — это относительно новый продукт на рынке недвижимости. В связи с этим возникает множество вопросов, как у покупателей, так и у продавцов, на которые не всегда могут дать ответ даже самые опытные профессионалы. Продажа квартир по военной ипотеке для многих — темный лес. Но сегодня мы попытаемся максимально открыто прояснить данный вопрос именно для продавца жилья, так как для покупателя достаточно много информации уже существует.  Продажа квартиры по военной ипотеке — что нужно знать продавцу? Военная ипотека уже стала типовым инструментом приобретения жилья. Обычно, для продавца недвижимости отличий между продажей квартиры за счет собственных средств покупателя посредством заемных средств нет. Однако не все продавцы готовы продать квартиру по военной ипотеке. Но сегодня реальность такова, что предложение на рынке недвижимости заметно превышает спрос. И количество «недовольных» продавцов существенно снижается, зачастую у собственников жилья просто не остается выбора, кроме как согласиться на сделку.

Продажа квартиры по военной ипотеке — что нужно знать продавцу? Военная ипотека уже стала типовым инструментом приобретения жилья. Обычно, для продавца недвижимости отличий между продажей квартиры за счет собственных средств покупателя посредством заемных средств нет. Однако не все продавцы готовы продать квартиру по военной ипотеке. Но сегодня реальность такова, что предложение на рынке недвижимости заметно превышает спрос. И количество «недовольных» продавцов существенно снижается, зачастую у собственников жилья просто не остается выбора, кроме как согласиться на сделку.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

В настоящее время схема проведения сделок с недвижимостью при использовании средств из военной ипотеки довольно таки хорошо отработана в банках и понятна как покупателям, так и продавцам. Собственники жилья заинтересованы в том, чтобы быстро получить деньги, и не ждать пока их предложением заинтересуется покупатель с «живыми деньгами». Тогда он соглашается продать квартиру по военной ипотеке или по другой социальной программе.

Однако продажа квартир по военной ипотеке имеет свои особенности, о которых продавцу стоит знать.

Плюсы и минусы военной ипотеки для продавца

Банкиры утверждают, что продать квартиру по военной ипотеке для продавца выгодно, так как кредитная организация обеспечивает безопасность расчетов и берет на себя оформление всех договоров. Однако есть несколько чрезвычайно важных моментов, на которые продавцу недвижимости следует обратить внимание.

К плюсам военной ипотеки для продавца можно отнести:

- Участвовать в сделке могут только банки, прошедшие специальную аккредитацию

- Уверенность в чистоте сделки с юридической точки зрения

- Сжатые сроки регистрации сделки: вместо обычных 30 дней, операция занимает лишь 5−7 дней

- Безопасность сделки по военной ипотеке: все расчеты тщательно контролируются банком.

Ну, а к немногочисленным, но весьма существенным минусам относятся:

- При юридической чистоте сделки придется заплатить налоги за доход. Не всем хочется «светить» деньгами перед налоговой инспекцией

- Сроки получения денег несколько больше, чем при обычной сделке, так как в данном случае придется соблюсти определенный порядок расчета, то есть заключения сделки.

В последние годы о случаях мошенничества при работе с военной ипотекой со стороны банков при передаче денежных средств не слышно. Однако определенная настороженность со стороны продавца не помешает. Собственник должен, в первую очередь, перепроверить находиться ли в сейфовой ячейке все оговоренная сумма. Также необходимо обратить внимание, какие потребуются документы, чтобы вскрыть эту ячейку.  К чему быть готовы при продаже жилья по ипотеке? Продавец жилья должен быть готов к тому, что денежные средства за продажу недвижимости он сможет получить только после того, как будет произведена государственная регистрация сделки, то есть через 5−7 дней. В отдельных случаях согласование всей документации может затянуться на несколько недель. Конечно, не каждый продавец квартиры согласится так долго ждать. Однако в свете сегодняшней ситуации на рынке недвижимости продавцы все чаще идут на такие уступки покупателям и соглашаются на оплату по схеме военной ипотеки.

К чему быть готовы при продаже жилья по ипотеке? Продавец жилья должен быть готов к тому, что денежные средства за продажу недвижимости он сможет получить только после того, как будет произведена государственная регистрация сделки, то есть через 5−7 дней. В отдельных случаях согласование всей документации может затянуться на несколько недель. Конечно, не каждый продавец квартиры согласится так долго ждать. Однако в свете сегодняшней ситуации на рынке недвижимости продавцы все чаще идут на такие уступки покупателям и соглашаются на оплату по схеме военной ипотеки.

Порядок заключения сделки купли-продажи по военной ипотеке

Чтобы приготовиться ко всем обстоятельствам продажи недвижимости по ипотечному займу, продавцы квартиры необходимо знать все нюансы того, как проходить сделка купли-продажи по военной ипотеке:

- Получив свидетельство о регистрации в программе НИС, военнослужащий подписывает договор с агентством недвижимости или самостоятельно ищет квартиру, соответствующую всем требованиям банка. Найдя жилье, военнослужащий и риелтор встречаются с продавцом недвижимости

- На переговорах продавец, покупатель и сотрудник агентства недвижимости обсуждают и согласовывают все условия будущей сделки, пакет документов и сроки, в которые она будет произведена. Стороны получают ответы на все, интересующие их, вопросы

- После этого стороны составляют и подписывают предварительный договор, в котором прописываются все обговоренные условия и договоренности

- Затем продавец предоставляет копии документов на жилье для последующей передачи на рассмотрение в банк. Пакет документов соответствует стандартным требованиям к документам, которые необходимы для государственной регистрации. Однако в некоторых случаях банк вправе запросить предоставить некоторые дополнительные бумаги

- Следующим шагом является выбор кредитной организации из числа аккредитованных банков, работающих с военной ипотекой. Выбрав финансовое учреждение, участник НИС подает заявление на получение ипотечного займа в банк, а также предоставляет весь пакет документов, необходимых для рассмотрения данного заявления

- После проверки и анализа документов, представленных военнослужащим, кредитная организация выносит решение об отказе или выдаче ипотечного займа. Вердикт выносится в срок от 1-го до 3-х дней

- После одобрения банком выбора заемщика, он открывает счет в этом же финансовом учреждении. На этот счет будут переведены деньги с накопительного счета военнослужащего на выплату первоначального взноса продавцу и недостающая сумма на покупку квартиры от кредитующей организации. После государственной регистрации сделки данные денежные средства будут направлены продавцу недвижимости

- Вместе с тем, пакет документов на жилье передается в организацию по оценке недвижимости. Со стороны продавца требуется в назначенный день и время предоставить квартиру оценщику для осмотра. Вся процедура получения оценки жилья также занимает срок от 1-го до 3-х дней. Услуги оценочной компании оплачивает покупатель квартиры

- Если недвижимость соответствует требованиям банка, то между ним и военнослужащим заключается договор на получении кредитных средств, а также соглашение о целевом жилищном займе для получения денежных средств, накопленных на именном счету участника НИС, которые позже передаются продавцу в качестве первоначального взноса

- Затем проводится процедура обязательного страхования объекта ипотеки, то есть жилья, а также по желанию заемщика — титула и жизни военнослужащего. Так, заключается договор страхования с соответствующей организацией, а все расходы за ее услуги также ложатся на плечи участника НИС

- Заключив все необходимые соглашения (кредитование, оценка, страхование), документы, подтверждающие данный факт, передаются на проверку требованиям законодательства и на подпись в «Росвоенипотеку». По регламенту на данную процедуру отводится 7 дней

- После подписания договора ЦЖЗ «Росвоенипотекой» на банковский счет заемщика перечисляются деньги для выплаты продавцу квартиры первоначального взноса

- Собственник недвижимости и военнослужащий подписывают договор купли-продажи жилья, четко прописывая порядок взаиморасчетов в нем. Затем передают это соглашение в Федеральную службу государственной регистрации сделки. Это займет еще 5−7 рабочих дней

- После регистрации прав собственности участника НИС на приобретаемую квартиру и получения соответствующего документа, в этот же день данный документ предоставляется в банк. Сразу после чего на расчетный счет продавца, открытый специально для совершения данной сделки, переводится сумма денежных средств, соответствующая стоимости недвижимости

- Продавец получает деньги, снимается с регистрационного учета и передает покупателю ключи от его квартиры в установленную дату. Сделку можно считать закрытой.

Произведя несложные подсчеты, приходим к выводу, что полный срок заключения сделки с момента первой встречи с покупателем до заключения договора купли-продажи и его государственной регистрации занимает примерно месяц. Соглашаться ли на сотрудничество с покупателем жилья по военной ипотеке или же дождаться покупателя с «живыми» деньгами — решать самому продавцу.

Иногда случается, что квартиру, которая приобретена с использованием военной ипотеки, необходимо продать. Такая потребность может возникнуть в результате различных причин.

Однако необходимо заранее знать, как именно происходит сделка с квартирами, которые находятся в обременении. Здесь есть несколько важных нюансов, при несоблюдении которых сделка будет признана недействительной.

В данной статье вы найдете ответы на вопросы по продаже квартиры, которая приобреталась по военной ипотеке. Также узнаете о собственных рисках и о возможности получения налогового вычета.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-75 . Это быстро и бесплатно !

О военной ипотеке

Программа получения жилья по военной ипотеке действует с 2005 года и помогает военнослужащим получить займ на льготных условиях. Однако не все банки работают по этой программе.

Программа получения жилья по военной ипотеке действует с 2005 года и помогает военнослужащим получить займ на льготных условиях. Однако не все банки работают по этой программе.

Тем не менее, количество кредиторов постоянно растет. На сегодняшний день более 200 кредитно-финансовых организаций предоставляют военнослужащим займы по программе военной ипотеки.

Стоит отметить, что участниками военной ипотеки становятся все военнослужащие и сотрудники МВД, которые являются участниками НИС. Если вы не являетесь участником данной программы, можно написать рапорт о включении в нее. Тогда можно будет гораздо проще получить жилье.

Важно, что каждый год происходит индексация хранящиеся на нем денежных средств. Так, чем дольше вы являетесь сотрудником Министерства обороны или внутренних дел, тем дешевле будет для вас жилищный займ.

Наглядно узнаете о военной ипотеке из видеоматериала.

Можно ли продать квартиру?

Закон не запрещает продажу квартиры по военной ипотеке, однако есть несколько серьезных сложностей, которые несут некоторые риски для самого продавца.

Закон не запрещает продажу квартиры по военной ипотеке, однако есть несколько серьезных сложностей, которые несут некоторые риски для самого продавца.

К тому же, найти покупателя, который согласится купить квартиру в обременении, довольно сложно.

Основная сложность военной ипотеки для продавца заключается в том, что квартира находится в залоге не у банка, а у государства в течение всего срока действия кредитного договора.

Чтобы продавать квартиру с таким обременением необходимо получить согласие на продажу от государства и от банка или выплатить ипотечный кредит досрочно и снять ограничение.

Продажа квартиры по военной ипотеке смотрите на видео.

Условия и требования

Основным требованием для продажи квартиры, которую покупали по военной ипотеке, является снятие обременения или получение разрешения на продажу от банка и государства. Так, военнослужащему потребуется написать рапорт на имя своего непосредственного начальника, который передаст его далее.

После получения одобрения на продажу квартиры со стороны государства, необходимо идти в отделение банка, где выдавался кредит.

После получения одобрения на продажу квартиры со стороны государства, необходимо идти в отделение банка, где выдавался кредит.

Важно взять с собой ответ от Министерства обороны, подтверждающий, что вам разрешили продажу залоговой недвижимости.

В банке также потребуется написать заявление на разрешение продажи объекта недвижимости. Оно рассматривается в течение 30 дней, но обычно ответ приходит раньше. Если государство одобрило продажу, то банк в 90% случаев тоже одобряет.

Стоит понимать, что при продаже квартиры вам придется в обязательном порядке погасить ипотеку. После снятия обременения продажа происходит по обычной схеме.

Требования к покупателю отсутствуют. Можно покупать квартиру с использованием ипотеки и материнского капитала.

Как продать квартиру с обременением смотрите на видео.

Риски продавца во время продажи

Продажа квартиры по военной ипотеке: риски продавца.

Продажа квартиры по военной ипотеке: риски продавца.

Существует много статей, где подробно описываются многие риски при продаже залоговой квартиры. Вплоть до тюремного заключения в связи с мошенническими действиями.

Имеется ввиду, что продавец реализует квартиру без разрешения со стороны банка и государства.

Получая деньги, обращается в суд, где сделка признается недействительной.

Однако все это неправда. При отсутствии полного пакета документов, куда разрешение входит, Росреестр откажет в регистрации сделки. Таким образом, процесс перехода права собственности не будет выполнен.

Единственная сложность во время продажи такой квартиры – это расширенный пакет документов. Таким образом, оформление сделки будет немного дольше обычного. Что касается налога на доход от продажи недвижимости, то его требуется оплачивать, согласно текущему законодательству.

Какие могут быть риски для продавца квартиры, смотрите на видео.

Когда перечисляют деньги от покупателя?

Все вполне стандартно. Изначально покупатель должен внести залог. Его размер никак не регламентируется, однако обычно он составляет 50 тысяч рублей.

Все вполне стандартно. Изначально покупатель должен внести залог. Его размер никак не регламентируется, однако обычно он составляет 50 тысяч рублей.

Затем начинается долгий процесс оформления документов. Когда перечисляют деньги продавцу квартиры по военной ипотеке?

После того, как Росреестр зарегистрирует сделку, продавец может получить свои деньги в полном объеме.

Однако есть несколько особенностей. При использовании ипотеки, деньги хранятся в банковской ячейке до предоставления выписки из ЕГРП. Напомним, что сегодня свидетельство на право собственности квартиры не имеют юридической силы, поэтому выписка из ЕГРП во время совершения сделок с недвижимостью обязательна.

Она действует в течение 10 дней. После получения банком необходимых документов, происходит выплата в пользу банка, который выдавал продавцу военную ипотеку. Остаток продавец может получить наличными.

Если при покупке используются средства материнского капитала, то сделка затягивается примерно на месяц.

Если при покупке используются средства материнского капитала, то сделка затягивается примерно на месяц.

Именно столько времени необходимо на перечисление денег из ПФР. В приоритете погашение ипотеки продавца, остаток средств он может получить наличными.

Проще всего, если сделка происходит с наличными деньгами, так как нет необходимости ждать перечисление денег от государственных структур. Пока Росреестр не завершит регистрацию сделки, деньги хранятся в агентстве недвижимости или в банковской ячейке.

Затем покупатель может их взять в полном объеме. Однако ему потребуется погасить ипотеку и снять с квартиры обременение. В любом случае, все расчеты между сторонами контролируются банком.

Как продать квартиру, купленную на материнский капитал, смотрите на видео.

Документы, необходимые для получения денег

Продавцу потребуются следующие документы:

- паспорт.

- выписка из ЕГРП.

- договор купли-продажи.

Пошаговая инструкция

Как продать квартиру купленную по военной ипотеке? Можно погасить ипотеку с мощью другого займа и продать квартиру по обычной схеме после снятия обременения или предпринять следующие действия.

Как продать квартиру купленную по военной ипотеке? Можно погасить ипотеку с мощью другого займа и продать квартиру по обычной схеме после снятия обременения или предпринять следующие действия.

- Написать рапорт на получения разрешения продажи залоговой квартиры.

- Подать рапорт на получение второго свидетельства участника НИС.

- Уточнить в банке сумму основного долга, которую необходимо внести для полного закрытия долга.

- Найти покупателя.

- Снять обременение, погасив ипотеку в полном объеме.

- Получить выписку из ЕГРП, где подтверждается отсутствие обременения.

- Осуществить продажу квартиры.

Далее продажа происходит по простой схеме. Теперь вы ознакомлены с пошаговой инструкцией продажи квартиры по военной ипотеке.

Посмотрите на видео о продаже квартиры по ипотеке.

Налоговый вычет

В российском законодательстве не делается отличий по способу приобретения жилья.

Таким образом, есть возможность вернуть до 13% от суммы приобретенного жилого объекта.

Если жилье покупалось на кредитные средства, то это значительно поможет в оплате кредита. Однако есть случаи, когда вычет не предоставляется.

- При приобретении квартиры у взаимозависимых лиц. Речь идет о близких родственниках или работодателе.

- Если приобретенное жилье оплачивается по факту третьими лицами.

- При получении налогового вычета по военной ипотеке ранее во время совершения иной сделки.

Для получения денежных средств необходимо предоставить в МФЦ или налоговый орган следующие документы:

- кредитный договор на получение ипотеки;

- выписка из ЕГРП, где будет написано, что вы являетесь собственником;

- документ, подтверждающий использование военной ипотеки при покупке квартиры;

- платежные документы, которые подтверждают факт оплаты кредита в установленных графиком сроках;

- справка о доходах и об уплаченных налогах.

Возможно ли получить налоговый вычет, смотрите на видео.

Судебная практика

Судебная практика по налоговому вычету, как правило, предусматривает только случаи, когда заемщик не выполняет свои обязательства по обеспечению кредита.

Судебная практика по налоговому вычету, как правило, предусматривает только случаи, когда заемщик не выполняет свои обязательства по обеспечению кредита.

Однако есть и другие причины для обращения в суд. Среди них:

- желание заемщика изменить условия договора. Если банк не идет на уступку, есть возможность отдать в суд. Но должны быть веские основания для изменения договора. Одного желания не достаточно;

- признание некоторых пунктов кредитного договора недействительными. Обычно споры возникают касаемо страховки и начисления штрафных санкций. Также немало судебных процессов о незаконно взимаемой банком комиссии. В большинстве случаев суд становится на сторону истца;

- несогласие с взысканием жилого объекта. В этом случае приходится долго разбираться во всех нюансах. Шанс на положительный исход составляет примерно 50%.

Но гораздо выгоднее закрыть ипотеку с помощью другого кредита и снять обременение. В этом случае сделка будет происходить быстрее, можно будет реализовать квартиру дороже, а процесс поиска клиента займет намного меньше времени.

Судебная практика по налоговым вычетам, смотрите на видео.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-75 (Москва)

+7 (812) 467-38-74 (Санкт-Петербург)

Для многих граждан ипотека является единственным вариантом приобретения собственного жилья. Это довольно сложная сделка, которая требует много времени и сил. Не каждый продавец недвижимости согласится на нее. Ведь от момента подписания договора купли-продажи до получения им наличных проходит от 5 до 10 дней. Это существенные риски. Давайте разберемся, когда банк перечисляет деньги по ипотеке продавцу и как защищены его права.

Общий порядок передачи денег продавцу по ипотеке

Покупка имущества по ипотеке осуществляется в несколько этапов:

- Подача в банк документов для согласования заявки.

- Поиск жилья и его оценка независимым экспертом (перечень аккредитованных оценщиков дает банк).

- Заключение с владельцем имущества предварительного договора купли-продажи. В нем указывается стоимость жилья, определенная оценщиком.

- Передача аванса. Факт получения денег отображается в расписке.

- Подписание ипотечного и кредитного договора. В них определяется, как и когда банк будет перечислять деньги продавцу. Как правило, оформление всех документов проходит с участием трех сторон. В отделении оговариваются все нюансы и решаются проблемные вопросы. Финансовое учреждение заинтересовано, чтобы купля-продажа имущества состоялась согласно действующему законодательству. Поэтому огромное внимание уделяется защите прав не только заемщика, но и продавца. Последнего в основном волнует, когда ему перечислят деньги.

- Регистрация сделки в Росреестре. На это потребуется до пяти дней.

- Предоставление кредитору документов, подтверждающих передачу права собственности на имущество покупателю.

- После успешной проверки всех бумаг, кредитор начинает перечислять средства бывшему владельцу имущества. Способ, как именно перечислять деньги, зависит от выбранного типа расчетов.

Итак, в лучшем случае все расчеты будут проведены через 5 дней после продажи жилья. Но продавцу не стоит паниковать, если произошла небольшая задержка. По ипотеке гарантом законности заключенного соглашения выступает финансовое учреждение. Именно банк будет перечислять деньги. Права прежнего владельца имущества защищены и отображены в подписанных договорах с заемщиком.

Сроки перечисления денег продавцу в зависимости от типа расчетов

Еще перед заключением договора купли-продажи стороны оговаривают способ проведения расчетов и сроки, когда деньги перечислят продавцу. Эта информация обязательно отображается в подписанном соглашении по ипотеке.

ВНИМАНИЕ! Деньги перечислят только тогда, когда покупатель вступит в законные права на приобретенные квадратные метры. Этот факт должен быть подтвержден документально.

При покупке жилья в ипотеку возможны такие варианты, как перечислять деньги продавцу:

- Банковская ячейка. В день заключения договора купли-продажи заемщик также подписывает с банком кредитный договор. Ему передают наличные в сумме полученного кредита. Эти деньги кладутся в банковскую ячейку. Они там находятся до того момента, пока сделка не будет зарегистрирована в Росреестре. На это потребуется до пяти дней. Как только клиент предоставит в банк свидетельство о праве собственности на свое имя, бывший владелец квадратных метров сразу же может забрать наличные из ячейки. Если в регистрации отказано, то деньги забирает сам заемщик.

- Аккредитивный счет. Этот способ является одним из самых распространенных при оформлении ипотеки. Между сторонами заключается соглашение, в рамках которого на имя покупателя открывается аккредитивный счет. После подписания кредитного договора заемщик получает в банке наличные и кладет их на аккредитив. До момента регистрации права собственности счет остается заблокированным. Все ограничения на распоряжение деньгами будут сняты после получения банком документов с Росреестра.

- Безналичные расчеты. На имя продавца открывается расчетный счет в любом российском банке. Его реквизиты прилагаются к пакету документов. По истечении пяти дней (регистрация права собственности) банк перечисляет на него деньги по ипотеке. За такую операцию финансовое учреждение взимает комиссию. Например, в Сбербанке она составляет около 3%. Продавец их сразу может обналичить или оставить на балансе.

- Наличные. Этот способ самый опасный для продавца. Когда банк получает документальное подтверждение окончания сделки, покупателю выдают наличные средства. Он их сразу же отдает бывшему владельцу недвижимости. При таких расчетах отсутствуют дополнительные затраты, так как нет комиссии за безналичные переводы.

Подробную информацию о передаче денег продавцу можно узнать из этой статьи.

Особенности передачи денег в Сбербанке

В главном банке страны заключается свыше 50% ипотечных сделок. Финансовое учреждение является участником всех федеральных жилищных программ и предлагает доступные условия кредитования своим клиентам. Поэтому высокий спрос на ипотеку в Сбербанке объяснить очень просто.

Есть два основных способа, с помощью которых перечисляют деньги продавцу: сервис безопасных расчетов и депозитная ячейка.

Сервис безопасных расчетов. Наличие этой услуги позволяет снизить ставку по ипотеке на 0,1%. Комиссия за ее оформление фиксированная и составляет 2000 рублей. Принцип расчетов заключается в следующем. В Центре недвижимости Сбербанка открывается специальный счет. Сначала покупатель на него вносит первоначальный взнос. После того, как регистрация права собственности завершена, Сбербанк перечисляет деньги в размере выданного кредита. Вся сумма автоматически переводится на счет продавца недвижимости. С момента подписания договора купли-продажи и до момента получения денег продавцом проходит до пяти дней.

Подробную информацию о сервисе безопасных расчетов можно прочитать в данной статье.

Депозитная ячейка. Довольно безопасный способ расчетов. В день подписания документов покупатель закладывает полученные деньги от Сбербанка в ячейку. Она закрывается и может быть открыта только после завершения регистрации права собственности. После получения банком документов, продавец открывает ячейку, пересчитывает деньги и забирает их. Стоимость аренды сейфа составляет около 2000 рублей. В данном случае банк не перечисляет деньги, а предоставляет к ним доступ.

Подробнее о депозитных ячейках Сбербанка читайте по этой ссылке.

Перечисление денег продавцу по ипотеке в ВТБ

ВТБ банк по ипотечным сделкам использует аккредитив, чтобы перечислять средства по ипотеке продавцу. Порядок его открытия и использование средств обязательно отображается в договоре купли-продажи.

Аккредитивный счет открывается на основании заявления покупателя. В нем указывается данные продавца, реквизиты его счета, сумма перевода. После подписания кредитного договора банк вносит средства по ипотеке на аккредитив. Собственник имущества получает уведомление об открытии счета и поступлении денег на него.

ВНИМАНИЕ! Когда ВТБ получит свидетельство о праве собственности на нового владельца, тогда и разблокирует аккредитив, начнет перечислять платеж продавцу. На регистрацию сделки, проверку документов и осуществление операций может потребоваться до 14 дней. По истечении этого срока ВТБ готов перечислять деньги.

Итак, можем сделать вывод, что покупка квартиры в ипотеку – сложная процедура. Определенные риски остаться обманутым есть, как у покупателя, так и продавца. Особенно тяжело решить финансовые вопросы. Но в этом случае банк следит за своевременностью всех проводимых расчетов и законности проведенных операций. Кредитор будет перечислять деньги продавцу, когда убедится, что сделка состоялась на законных основаниях. При выборе способа расчетов нужно учитывать возможные затраты, например, комиссия за перевод, открытие аккредитива. Заемщик может отказаться их оплачивать самостоятельно, так не только он является заинтересованной сторон. Вполне возможно, что продавец согласится частично компенсировать его затраты.

Если у вас остались вопросы по данной теме, можете задать их нашему специалисту. Будем благодарны за ваши лайки и репост.

Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2020 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2020 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.

Как работает военная ипотека?

С 2005 года в России действует специальная программа «Военная ипотека», с помощью которой военнослужащие могут улучшить свои жилищные условия, не дожидаясь выхода на пенсию.

Пока идет военная служба государство помогает накопить на первоначальный взнос, а затем вносит регулярные платежи по кредиту.

Можно ли продать квартиру, приобретенную по программе военной ипотеки?

Это возможно, однако следует учитывать, что до окончания срока кредита приобретаемая квартира находится в залоге у банка. Любые действия с жильем могут проводиться только по согласованию с банком.

Кроме того, если военнослужащий досрочно расторгает контракт до окончания срока выслуги или принимает решение о продаже квартиры, он должен в полном объеме вернуть перечисленные государством средства на погашение ипотеки.

В каких случаях военнослужащему не нужно возвращать денежные средства?

Если военнослужащий заканчивает службу раньше срока, то ему необходимо вернуть государству всю сумму, даже если ипотека уже выплачена.

От выплат военнослужащие освобождаются в следующих случаях:

- Срок службы 20 и более лет;

- Срок службы более 10 лет, если увольнение произошло по причине достижения предельного возраста, по состоянию здоровья, в результате сокращения должности или по семейным обстоятельствам;

- Если военнослужащий признан негодным к военной службе и уволен по этому основанию;

- В случае гибели или смерти военнослужащего члены семьи освобождаются от выплат.

Государство вносит платежи по ипотеке только во время военной службы. Поэтому, если после ее окончания ипотека не выплачена до конца, остаток платежей придется вносить за счет собственных средств.

Как вывести квартиру из залога государства?

Учитывая нахождение квартиры в залоге у государства и банка одновременно продать такую недвижимость можно будет в следующих случаях:

-

Погашение задолженности перед банком и государством за счет собственных средств и продажа квартиры в обычном порядке;

-

Погашение задолженности за счет средств покупателя. Это можно сделать, заключив предварительный договор купли-продажи. Основной договор купли-продажи квартиры можно будет заключить после снятия обременения.

Как оформить куплю-продажу квартиры по военной ипотеке?

Если квартира находится в ипотеке, необходимо осуществить следующие действия:

Шаг 1. Уведомить банк и ФГКУ «Росвоенипотека» о намерении продать квартиру

В банке нужно получить справку об остатке задолженности по ипотечному кредиту, а в Росвоенипотеке справку о сумме всех выплаченных средств (первоначальный взнос и ежемесячные платежи по кредиту).

Шаг 2. Найти покупателя

При необходимости можно заключить предварительный договор купли-продажи и получить задаток.

Шаг 3. Погасить остаток задолженности по ипотеке

Продать квартиру можно только после полного погашения задолженности. Это можно сделать за счет собственных средств или за счет средств покупателя.

Шаг 4. Вернуть денежные средства на именной накопительный счет

После этого можно будет получить в Росвоенипотеке документ о подтверждении выполнения условий договора целевого жилищного займа.

Шаг 5. Снять оба обременения с квартиры в Росреестре

Шаг 6. Продать квартиру

В зависимости от выбранного способа в обычном порядке или покупателю, с которым был заключен предварительный договор.

Какие документы нужны для продажи квартиры, купленной по программе военной ипотеки?

Для оформления договора купли-продажи могут понадобиться следующие документы:

-

паспорт военнослужащего;

-

документы, подтверждающие право на недвижимость (договор купли-продажи, ДДУ или другие документы);

-

выписка из ЕГРН;

-

технический паспорт;

-

справка из управляющей компании об отсутствии задолженности по коммунальным платежам.

В зависимости от жизненной ситуации могут понадобиться и другие документы. Например, если военнослужащий состоит в браке, может потребоваться согласие супруга на продажу.

Можно ли повторно воспользоваться программой военной ипотеки?

Да, если все уплаченные средства были возвращены на именной накопительный счет, можно воспользоваться накопительно-ипотечной системой снова.

А если срок службы составил уже 20 лет, и средства не были израсходованы, их можно получить в виде денежной суммы и потратить по своему усмотрению.

Можно ли продать квартиру, купленную по военной ипотеке, и как это сделать?

Военная ипотека – далеко не то же самое, что и обычная. Заемщик, пока служит в армии, не должен платить ни банку, ни государству – но как только он решит уйти со службы или продать ипотечную квартиру, как на него лягут огромные обязательства. По сути, чтобы продать квартиру, купленную по военной ипотеке, ее сначала нужно полностью выкупить, а это крайне сложно и дорого. Мы расписали весь процесс шаг за шагом и расскажем, как можно провести сделку, не имея на руках несколько миллионов рублей.

Содержание статьи

- 1 В чем основная проблема такой продажи?

- 2 Как продать квартиру, купленную по военной ипотеке: шаг за шагом

- 3 Где взять деньги на погашение долгов?

- 4 Альтернативные варианты

В чем основная проблема такой продажи?

Программа военной ипотеки реализуется в рамках накопительно-ипотечной системы, которая появилась в России еще в 2005 году. Ее суть заключается в том, что государство открывает для каждого военнослужащего-контрактника специальный счет, на который ежегодно переводит определенную сумму денег. Спустя какое-то время военнослужащий может воспользоваться накопленной суммой как первоначальным взносом по ипотечному кредиту, а последующие годовые платежи будут засчитываться в счет погашения долга и процентов.

Вообще, получить жилье в армии можно несколькими способами:

- служебное жилье – выдается военнослужащему и его семье на все время службы, но не переходит в его собственность (и его нельзя приватизировать);

- постоянное жилье – когда военнослужащий накопит определенную выслугу, не имея при этом своего жилья, он может претендовать на бесплатное жилье от государства или на выплату для его покупки;

- военная ипотека – чтобы не ждать выслуги, можно вступить в накопительно-ипотечную систему (НИС), это доступно выпускникам военных учебных заведений (при получении первого офицерского звания), а также остальным военнослужащим при заключении второго контракта.

Другими словами, государство предлагает не ждать 20 лет выслуги (или 10 лет при некоторых «льготных» основаниях), а купить свою квартиру – здесь и сейчас. Это выгодно и государству (не нужно искать несколько миллионов на квартиру сразу, если можно несколько лет откладывать по двести тысяч в год), и самому военнослужащему (вместо бесконечных скитаний по служебным квартирам можно получить свою в собственность).

При этом программа военной ипотеки предполагает, что заемщик должен оставаться военнослужащим весь срок выплаты кредита – и даже дольше. Так, при расторжении договора военной ипотеки по любой причине – при завершении службы раньше определенного срока или просто при желании продать квартиру – заемщик должен будет не только погасить остаток долга по ипотечному кредиту, но и вернуть государству все, что оно уплатило в счет ипотеки.

Не возвращать сумму долга государству можно только в нескольких случаях:

- если человек служит 20 лет и больше;

- если выслуга более 10 лет, а военнослужащего уволили по состоянию здоровья, при достижении предельного возраста или по сокращению штата;

- если военнослужащего признали непригодным к военной службе;

- военнослужащий скончался (от выплат освобождаются члены его семьи).

Соответственно, если военный решает продать квартиру до того, как наберет 20 лет выслуги, ему придется фактически выплатить полную стоимость квартиры. Увы, многие военные часто не знают этого при оформлении военной ипотеки, из-за чего потом сильно жалеют.

Как продать квартиру, купленную по военной ипотеке: шаг за шагом

В отличие от обычного ипотечного кредита, по военной ипотеке квартира находится в залоге сразу у двух структур и по двум договорам:

- в залоге банка по кредитному договору (как и любая ипотечная квартира);

- в залоге у ФГКУ «Росвоенипотека» по договору целевого жилищного займа.

Соответственно, чтобы можно было продать ипотечную квартиру, нужно снять с нее оба обременения.

Примерный порядок действий будет таким:

- уточнить полную сумму остатка задолженности по договору ипотечного кредитования в банке;

- узнать сумму долга по договору целевого жилищного займа в Росвоенипотеке (подать заявление);

- с учетом обеих сумм определить цену недвижимости и попытаться найти покупателя на квартиру, или найти деньги в другом источнике (например, оформить потребительский кредит в банке);

- погасить оба долга – перед банком (остаток задолженности) и перед Росвоенипотекой (первоначальный взнос и все остальные внесенные суммы – если у военнослужащего нет нужной выслуги или других «льготных» условий);

- получить от банка уведомление о снятии обременения;

- подать в Росвоенипотеку заявление о погашении регистрационной записи об ипотеке в пользу государства;

- только после снятия обоих обременений можно будет заключить договор купли-продажи с покупателем и оформить регистрацию перехода права собственности.

Все это будет идти не очень быстро – каждое заявление в Росвоенипотеку будет обрабатываться до 30 дней, соответственно это минимум 2 месяца. Банк тоже снимает обременение не моментально – на это уйдет 2-3 недели.

Кстати, если вернуть Росвоенипотеке все внесенные государством платежи, и если при этом военнослужащий не увольняется, то он при желании сможет снова воспользоваться программой военной ипотеки – уже с учетом всех накопившихся за годы (и возвращенных) денег. А прослужив 20 лет, можно будет получить деньги в виде субсидии на покупку жилья.

Как уже можно было понять, главная задача – найти нужную сумму денег, чтобы погасить ими обе части долга. Ведь найти придется, ни много ни мало, полную стоимость квартиры – уже выплаченную часть отдать государству, а невыплаченную – банку. А так как квартира (даже купленная до 2020 года) стоит, скорее всего, минимум 2-3 миллиона рублей, задача для многих будет непосильной.

Где взять деньги на погашение долгов?

Как мы уже поняли, продать квартиру, купленную по программе военной ипотеки, вполне реально – но на практике крайне сложно из-за необходимости найти огромную сумму денег. Но так как продажа квартиры и без того предполагает получение сопоставимой суммы, задача выглядит более-менее реально.

Так, «провернуть» все это можно тремя способами:

- если есть достаточно сбережений или возможность занять нужную сумму у родственников. В этом случае проблемы нет – имеющимися деньгами можно погасить обе части долга, после чего продать квартиру (и раздать долги обратно, если это деньги родственников);

- взять на эту сумму нецелевой кредит в банке. С одной стороны, военнослужащие – одни из самых платежеспособных заемщиков (стабильный иногда растущий доход на много лет вперед), но потребительский кредит на 2-3 миллиона рублей готов выдать далеко не каждый банк, да и процент по нему будет достаточно большой – выше 10% годовых. Но процент – не проблема, ведь после продажи квартиры долг можно будет полностью погасить (проценты придется оплатить за 2-3 месяца, пока будут оформляться документы);

- договориться с покупателем – взять задаток и им погасить все долги, после чего подписать основной договор купли-продажи.

Третий вариант – потенциально самый дешевый (не нужно платить банку и просить родственников), но самый спорный. Основная проблема в том, что мало какой покупатель квартиры согласится проходить настолько рискованную процедуру, чтобы просто купить жилье.

Обычно советуют такой алгоритм:

- продавец и покупатель заключают предварительный договор купли-продажи – в нем прописывается, как продавец получит задаток от покупателя и погасит им оба долга;

- после погашения долгов обременение с квартиры снимается;

- стороны подписывают основной договор купли-продажи, и покупатель передает остаток суммы.

Иногда вместо задатка рекомендуют использовать банковскую ячейку – тогда менеджер банка контролирует, как продавец гасит свои долги. Но в целом схема остается той же – обременения снимаются за счет денег, которые заранее дает покупатель.

Главная проблема в этой ситуации – практически ни один покупатель не будет просто так соглашаться отдать свои деньги на 2-3 месяца, пока продавец решает проблемы с банком и Росвоенипотекой. А значит, продавец будет вынужден сделать скидку (если это не уникальный и безальтернативный объект недвижимости для покупателя), что уже снижает целесообразность всей сделки. Правда, с учетом роста цен на жилье такая сделка может иметь смысл – например, если квартира по военной ипотеке 3 года назад стоила 2 миллиона рублей, а сейчас стоит все 4.

Альтернативные варианты

Лучший способ избежать проблем, связанных с продажей такой квартиры – вообще не пользоваться программой военной ипотеки. Военнослужащие имеют определенные гарантии – в том числе возможность получить служебное жилье на весь срок службы, или компенсацию стоимости аренды. Но служебного жилья может не быть, оно может быть в плохом состоянии (особенно для семей с детьми), а компенсация аренды небольшая (для одного человека – около 7-8 тысяч рублей в месяц). А военная ипотека – возможность сразу решить квартирный вопрос.

Вариант с переуступкой ипотеки в данном случае не сработает – даже в этом случае нужно полностью погасить долг перед Росвоенипотекой, а потом уже за оставшуюся сумму долга договариваться с банком.

По сути, если заемщик не может найти всю сумму сразу и не хочет сильно сбрасывать в цене, единственный вариант – не продавать квартиру. Как только будет накоплено 20 лет выслуги (или 10 лет с «льготным» основанием), военнослужащий при продаже квартиры уже не будет ничего должен государству – долг погасить нужно будет только перед банком.

Разберемся в деталях, как продать квартиру купленную по военной ипотеке. Особенностью процедуры является то, что такая недвижимость находится одновременно в залоге у государства и банка. Важно заранее рассчитать свои доходы и издержки на каждом этапе сделки.

Продажа квартиры купленной по военной ипотеке – пошаговая инструкция

Основные этапы:

- Выяснение суммы долга, которую предстоит погасить.

- Выплата долга Росвоенипотеке (при необходимости).

- Подача заявления в Росвоенипотеку о снятии обременения государства.

- Выплата долга банку.

- Оформление вывода из банковского залога.

- Продажа квартиры.

В процессе оформления сделки стороны часто подписывают предварительный договор на покупку-продажу, покупатель вносит залог. Эти действия могут произойти до снятия обременений, параллельно с ним или после него. Все зависит от убеждений, предпочтений, твердости намерений сторон.

Если покупка происходит за счет ипотечных средств, то следует принять во внимание получение одобрения сделки банком покупателя. Тот, в свою очередь, требует отсутствие обременений покупаемой недвижимости. До вывода из залога государства и банка военнослужащим, покупатель несет повышенный риск, соглашаясь на сделку.

Узнать суммы для гашения долга

Остаток задолженности перед банком можно узнать, обратившись к специалисту. Информация также содержится в графике платежей. Его актуальная версия часто имеется на руках.

При покупке квартиры по военной ипотеке долг частично или полностью погашает государство. Право на безвозмездное пользование этими деньгами возникает после:

- 20 лет выслуги, в том числе в льготном исчислении;

- 10 лет при увольнении по состоянию здоровья, по возрасту и некоторым другим причинам, независящим от желания военнослужащего.

Правила программы военной ипотеки прописаны в 117-ФЗ О накопительно-ипотечной системе жилищного обеспечения военнослужащих (скачать).

Если продавец не попадает ни под одну из указанных категорий, ему предстоит вернуть государству все полученные средства. Сколько это?

Усредненная информация о накоплениях доступна на сайте rosvoenipoteka.ru:

- перейдите по ссылке Ежегодные взносы в меню справа;

- в таблице об учтенных средствах выберите месяц вашего включения в реестр;

- ознакомьтесь с суммой накопленных взносов в поле напротив.

Точную сумму можно узнать в личном кабинете на сайте Росвоенипотеки. Для этого выберите кнопку соответствующего запроса (скачать заявление о полном погашении долга). В течение месяца поступит ответ с задолженностью и реквизитами для перечисления.

Как погасить долг

Чтобы продать квартиру в военной ипотеке и купить другую, обычно требуется сумма в несколько сотен или больше миллиона. Возможные источники финансирования:

- личные накопления (редко);

- средства, полученные в дар или в качестве наследства;

- потребительский кредит или другой заем, не обеспеченный продаваемой квартирой;

- деньги, полученные задатком от покупателя.

Порядок передачи денег по предварительному договору

Достигнув устного соглашения, как продать квартиру в военной ипотеке, продавцу и покупателю предстоит подготовить документы для сделки. На этот срок они могут подписать предварительный договор о намерении заключить основной. В документе прописываются ключевые условия основного договора, в том числе порядок оплаты.

Часто стороны договариваются о внесении задатка покупателем в счет будущей оплаты по договору. Понятие задатка указано в Гражданском кодексе РФ, ст. 380 и 381 (скачать). Его размер может быть любым. Способ передачи может быть наличным или безналичным. По результатам банковского перевода доступна банковская выписка, что будет преимуществом для покупателя в случае разногласий в будущем.

Важно! При любом способе оплаты задатка следует составить подробную расписку о получении денег продавцом.

Важно учесть:

- если сделка не состоится по вине покупателя, задаток ему не возвращается;

- если сделка сорвется по вине продавца, он должен вернуть задаток вместе с компенсацией, размер которой обычно равен 100% задатка, то есть в двойном размере;

- если после получения задатка продавец не сможет снять обременение для последующей продажи, потребуется договариваться или решать через суд, есть ли чья-то вина в срыве сделки.

Ячейки и аккредитивы для задатка используются редко. Блокировка крупной суммы не имеет смысла для сторон. Заморозить небольшую сумму можно при высоком недоверии к продавцу, однако, услуга платная. Многие в таком случае просто договариваются о меньшей сумме задатка.

Снятие обременения РФ

Перед тем как продать квартиру приобретенную по военной ипотеке, ее нужно вывести из залога государства. Основные действия:

- Получив уведомление о размере долга и реквизитов для его погашения, переведите деньги.

- Дождитесь информации об изменении баланса по вашему накопительному счету в личном кабинете на сайте Росвоенипотеки. Эти деньги доступны для повторного использования.

- Скопируйте паспорт.

- Получите справку о прохождении службы.

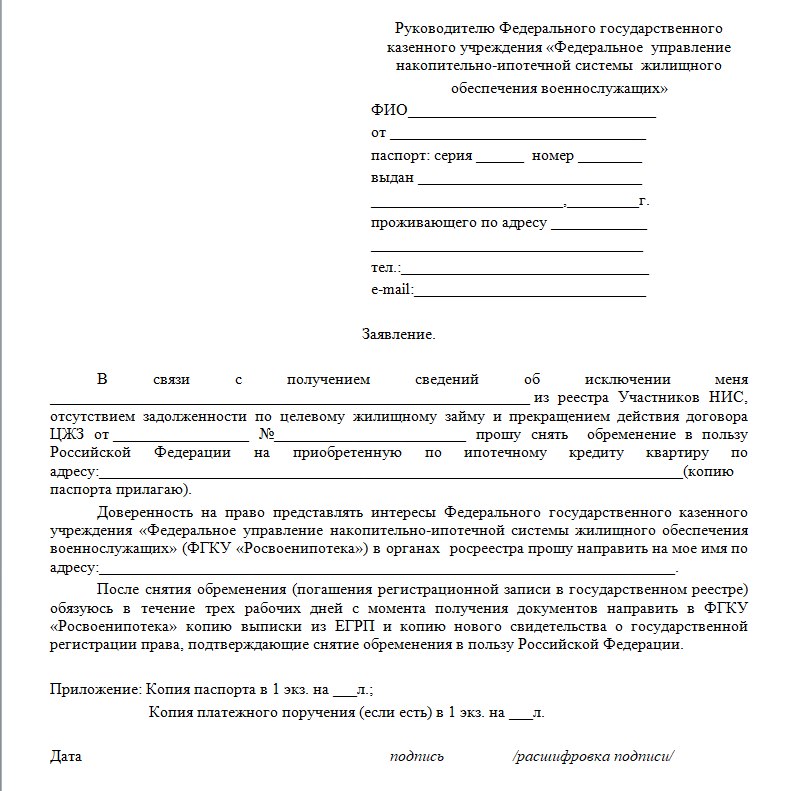

- Заполните заявление на снятие обременения РФ. Его бланк можно скачать на сайте Росвоенипотеки. В меню слева выберите раздел снятия обременения с помещения, перейдите в образцы документов. Вас интересует Форма 2 (скачать).

- Передайте заявление, копию паспорта и справку уполномоченному лицу на регистрацию и последующее направление документов в Росвоенипотеку.

- В течение 30 дней ведомство самостоятельно подаст документы в Росреестр о снятии обременения.

- Результатом будет получение военнослужащим уведомления о снятии обременения.

Снятие обременения банка

Процедура проходит значительно быстрее, чем с государством:

- Внесите остаток долга.

- Получите в банке закладную с отметкой о погашении.

- Официальный сайт МФЦ также просит приготовить копию паспорта, на практике работники ее редко спрашивают. Достаточно предъявить оригинал.

- Подайте заявление на снятие обременения в МФЦ или Росреестр. Услуга бесплатная.

- В установленный срок (3 рабочих дня, в соответствии с 102-ФЗ Об ипотеке, ст. 25 (скачать)) явитесь с паспортом за закладной.

- Вы можете получить выписку из ЕГРН с отметкой об отсутствии каких-либо обременений. Бумажный экземпляр стоит 400 рублей, электронный – 250. Если вашу сделку по продаже сопровождает риэлтор (с вашей стороны или стороны покупателя), он, вероятно, возьмет эту справку сам за день до подписания договора, без доплат для вас.

Подписание основного договора купли-продажи

При необходимости, предварительно следует:

- оформить нотариальное согласие супругов сторон на сделку с квартирой;

- подготовить дополнительные документы, если участвует банк и выдвигает требования (например, техпаспорт, экспликация этажа или прочее).

Текст договора должен соответствовать требованиям законодательства. Он может быть составлен:

- участниками сделки самостоятельно, для этого можно использовать типовые формы с сайтов правовой информации (например, Консультант-Плюс, Гарант), с сайтов МФЦ, Росреестра – если ни одна из сторон не составляла такой договор ранее, часто допускаются ошибки, приходится переписывать, перепечатывать. При желании сэкономить на услугах специалистов, учтите расходы на печать, время на составление;

- банком, если покупка происходит через ипотеку;

- риэлтором;

- нотариусом – в обязательном порядке, если сделка требует его заверения (долевая собственность, участие несовершеннолетних и пр.), либо по желанию сторон договора;

- специалистом бланк-центра или другой организации по оказанию подобных услуг.

Убедившись в соответствии текста достигнутым договоренностям, стороны подписывают договор.

Государственная регистрация, расчет

Электронные базы данных свели к минимуму волокиту. Для регистрации продавец и покупатель являются в МФЦ, реже в Росреестр с документами:

- паспорта;

- договор купли-продажи в 3х экземплярах (если собственность долевая, экземпляров может быть больше);

- нотариальные согласия супругов;

- документы от банка (при его участи в финансировании);

- наличие квитанции об оплате госпошлины носит рекомендательный характер, в случае ошибки при оплате по квитанции будет проще установить, где деньги, как их вернуть, как продолжить процедуру регистрации быстрее и пр.

Оплата госпошлины происходит часто непосредственно в МФЦ. Можно заранее получить реквизиты, сделать перевод. Размер оплаты для физлиц составляет 2000 рублей. Стороны договариваются между собой, кто платит. Часто это делают пополам.

Законом установлен срок на регистрацию 10 рабочих дней. В зависимости от расположения МФЦ, дополнительно требуется некоторое время на доставку документов в Росреестр и обратно.

Получив зарегистрированный договор, покупатель расплачивается с продавцом согласованным способом.

Риски покупателя по сделке с залоговым имуществом

Чтобы продать квартиру находящуюся в военной ипотеке собственнику часто приходится изыскать крупную сумму денег до государственной регистрации. Желание использовать средства покупателя является логичным. Главный риск участия в схеме связан с вероятностью невывода недвижимости из залога. Основные причины и что с этим делать:

| Проблема | Решение |

| Недостаточная сумма для погашения долга перед государством и банком. | Убедиться в точности расчетов продавца. Вероятно, потребуется залезть носом в его выписки по счетам, график платежей, расчеты. |

| Непорядочность продавца. | Получение информации о его репутации. У военных она обычно безупречная, тем не менее, следует поинтересоваться о наличии сведений на сайтах федеральной службы судебных приставов, а также судебных актов. Это бесплатно. |

Многие покупатели не готовы отдавать крупную сумму без гарантий государства (до регистрации сделки), отказываются участвовать в купле-продаже недвижимости в залоге по военной ипотеке. Отдельные граждане готовы принять риск, осознают его, ведут успешный торг по цене.

Налог при продаже недвижимости

Для освобождения от уплаты налога с продажи жилья, им необходимо владеть минимум 5 лет. На недвижимость, купленную до 01.01.2016, срок составляет 3 года (Налоговый кодекс РФ, ст. 217.1 (скачать)). Решив продать квартиру в залоге по военной ипотеке раньше, необходимо уплатить налог 13%. С какой суммы?

Для расчета налогооблагаемой базы можно применить один из двух вычетов:

- 1 миллион рублей, его необходимо отнять от цены продажи, от оставшейся суммы считаем 13%;

- сумму фактически понесенных расходов вычитаем из цены продажи, на остаток считаем 13%, здесь важно иметь подлинники документов, подтверждающих уплату собственных средств вашему продавцу, банку, а также государству на погашение долга по целевому займу.

Подсчитываем, с каким вычетом итоговая сумма налога меньше, его применяем при заполнении 3-НДФЛ (скачать бланк) в следующем году.

Важно! Законодатель ограничил возможности злоупотреблений при расчете налогооблагаемой базы. Если цена в договоре превышает 70% от кадастровой стоимости, то налог считается от цены в договоре. Если цена меньше – то в расчет налоговый орган возьмет 70% от кадастра.

Заключение

Ответ на вопрос, можно ли продать квартиру в военной ипотеке, однозначно положительный. Однако при подготовке к сделке следует взвесить:

- возможность найти средства на период вывода из залога у государства и банка;

- продолжительность процедуры от 2х месяцев;

- вероятность снижения цены при привлечении средств будущего покупателя;

- срок владения квартирой и налогообложение.

Оцените автора

(2 оценок, среднее: 5,00 из 5)

Поделитесь в социальных сетях