Дата публикации: 14.09.2020 09:54

В интернет-сервисе «Личный кабинет налогоплательщика — физического лица» на сайте ФНС России можно увидеть свою переплату по налогам, которую можно вернуть или зачесть.

Правда, придётся получить электронно-цифровую подпись (ЭЦП), но тут никуда не надо идти — она генерируется одноразово тем же сайтом. Много времени это не займет.

Для возврата денежных средств необходимо:

- Нажать на кнопку «Жизненные ситуации» и выбрать в левом углу кнопку с надписью «Распорядиться переплатой».

- В появившемся окошке появится сумма, которую гражданин вправе вернуть, а внизу кнопка «Подтвердить», на которую нужно нажать.

- В открывшейся вкладке заполняем реквизиты: БИК банка, в котором открыт счёт и которому принадлежит карточка, полное название банка, номер счета. Если введен БИК, то программа автоматически укажет полное наименование банка. Затем нажать на кнопку «Подтвердить».

- В новом окне проверить правильность сведений: наименование ИФНС, код, ОКТМО, сумму, БИК банка, номер счёта. Затем сохранить заявку в формате .pdf нажатием на одноименную кнопку справа от этого блока.

- Ввести пароль электронной подписи в нижней строке и нажать Отправить заявление.

Сроки возврата

После того как из личного кабинета в налоговую инспекцию подана заявка на возмещение средств, уплаченных сверх начисленного сбора, нужно дождаться регистрации документа. Затем начнется рассмотрение документации. Несмотря на то, что сумма к возврату одобрена после камерального мониторинга, ФНС России установила срок рассмотрения заявления — 30 суток со дня регистрации заявки. Также гражданину придется подождать еще около 10 суток пока средства перечислит банк.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Содержание

- Как вернуть переплату по налогу

- В особых случаях потребуется два заявления:

- Как заполнять заявку на возврат переплаты

- Распоряжение средствами переплаты

- Почему переплата не подтверждает прохождение проверки ФНС

- Как узнать о ходе камеральной проверки через ЛК налогоплательщика

- После этого вы переходите в раздел «Сообщения», где можете узнать:

- Если система предлагает распорядиться переплатой ФНС, стоит ли это делать

- Как предприниматель может узнать о переплате

- Куда можно потратить деньги

- Процесс возврата переплаты по налогам для физических лиц

- В течение какого срока можно подать заявление

- Возврат или зачет переплаты: алгоритм действий налогоплательщика

- Инспектор отказывается возвращать переплату: что делать?

- Откуда берутся переплаты

- Узнать от налоговой

- Через личный кабинет ИП

- 1. Определите, в какую налоговую обращаться

- 2. Помогите налоговой найти переплату

- 3. Подайте заявление на возврат переплаты в налоговую

- 4. Получите ответ по заявлению

- 5. Ждите денег

- Что делать, если что-то пошло не так

- Какая сумма вернется

- Как не переплачивать

- Из этой статьи вы узнаете:

- Что такое переплата и почему она возникает

- Что делать с переплатой

- Как зачесть переплату по налогу в счет будущих налогов

В личном кабинете на сайте ФНС в статусах отображается уведомление о переплате. Но, к сожалению, это далеко не всегда то, что пользователи хотят понимать под переплатой, как излишней суммы от оплаты налога. Довольно часто это просто означает то, что платёжный баланс положительный.

Рекомендуется в первую очередь чётко уяснить, откуда взялась переплата, источник этой информации. И только после этого можно принимать решения, как поступать со средствами.

Такого термина, как «Переплата» нет даже в НК РФ. Понятно, что это уведомление «Распорядиться переплатой» появляется из-за специфического алгоритма интерактивной системы. Например, пользователь заплатил налог удалённо и в его личном кабинете появился статус о переплате.

Он мог возникнуть по причине того, что деньги ещё не перечислены на баланс онлайн-службы. И отображаются, как положительный баланс на счету налогоплательщика.

Хотя термина не существует, но налогоплательщик формально может подать просьбу о возврате оплаченных средств свыше налоговой задолженности. Но перед этим необходимо официально получить подтверждение о том, что такие излишки средств действительно существуют. И это не специфика обработки онлайн-платежей веб-порталом ФНС.

Обратиться с заявлением на возврат переплаты можно лично в налоговый орган. Или оставить заявку в поддержке на сайте ФНС. Стоит учитывать, что наличие положительного баланса не является подтверждением переплаты.

Как вернуть переплату по налогу

Для получения переплаты на свой баланс или банковский счёт ФНС, необходимо составить заявление в орган ФНС. Оно состоит из трёх бланков, из которых точно придётся заполнять два. В первом и втором листе нужно указать банковские реквизиты и заполнить общую форму.

Третий необходим в том случае, если не указан в заявлении ИНН. На титульном листе располагаются данные пользователя – ФИО, и прочая информация по погашенной задолженности.

Чтобы получить возврат и распорядиться переплатой налогоплательщика в личном кабинете, достаточно одного составленного заявления. В заявке также нужно указать полную сумму задолженности. Поэтому предварительно её стоит вычесть или узнать в ЛК.

В особых случаях потребуется два заявления:

- Если налогоплательщик пытается вернуть деньги за долгий период, например, за несколько лет. При этом придётся составлять заявление с учётом денежных средств по каждому году отдельно;

- Если налогоплательщик допустил одну или несколько ошибок в составлении первой заявки;

- В случае, когда возврат учитывает средства по разным кодам ОКТМО;

- Два заявления на возврат переплаты составляется на разные доходы.

Бланк для заполнения заявления можно получить в отделении ФНС. Здесь же можно получить подробную инструкцию о тонкостях заполнения.

Как заполнять заявку на возврат переплаты

Форма заполнения заявления произвольная. Это означает, что вы можете сами найти в Интернете печатный бланк и заполнить его вручную или в редакторе на компьютере.

Единственное, что препятствует полному составлению заявки на компьютере – это «живая подпись». Она должна быть поставлена вашей рукой.

- Укажите порядковый номер страницы заявления. Он должен иметь вид: 001. В бланке КПП писать не нужно, только ИНН;

- Поставьте номер заявления;

- Введите уникальный код налоговой;

- В обязательно порядке нужно указать личный статус плательщика;

- И заполнить прочие поля формы.

Чтобы получить банковские реквизиты, откройте личный кабинет банка. И найдите информацию о карте. Здесь будут нужные данные.

Распоряжение средствами переплаты

Можно попытаться вернуть средства удалённо через свой личный кабинет на сайте ФНС.

- Откройте в браузере сайт налоговой и войдите со своими данными;

- Перейдите в раздел «Жизненный ситуации»;

Когда переплата будет подтверждена, плательщик сможет использовать её на своё усмотрение. Их можно перевести на свой баланс для оплаты налоговой задолженности в будущем.

Почему переплата не подтверждает прохождение проверки ФНС

Все дело в понятиях и терминах, которые используют налоговики. Например, согласно законодательству, переплата представляет собой базовую причину нарушения прав самого налогоплательщика. То есть речь идет об излишне уплаченной сумме налога, которая была зачтена в пользу налоговой.

Но в Налоговом Кодексе термина «переплата» нет, хоть некоторые представители органов и широко его применяют. Мы говорим о неправильном применении термина. Если переплата отображается в личном кабинете ФНС, то это говорит о «положительном» сальдо расчете.

Система автоматически определяет, что налогоплательщик уплатил налогов сверх нормы, поэтому соответствующее сообщение можно увидеть в ЛК уже через несколько минут после подачи декларации. Но проблема в том, что по факту налог еще не был начислен, соответственно сальдо «обнулять» нельзя. В КРБС «положительное» сальдо будет числиться еще приблизительно полгода по завершении налогового периода.

Именно его и видит пользователь в качестве переплаты.

Также она будет отражаться в том случае, если налоговые органы еще не зафиксировали страховые взносы и не начислили сумму налогов. Соответственно, из-за недопонимания терминологии и технических причин работы сервиса положительное сальдо квалифицируется как переплата, что по факту является ошибкой и может привести к незаконным (даже если и неосознанным) действиям налогоплательщика.

Чтобы не промахнуться и быть уверенным в том, что все необходимые этапы пройдены, нужно дождаться камеральной проверки.

Как узнать о ходе камеральной проверки через ЛК налогоплательщика

Для того чтобы узнать о ходе проверки документов, необходимо перейти в раздел «Статус проверки 3-НДФЛ». Попасть в него можно, если нажать на изображение конвертика в верхнем правом углу ЛК.

После этого вы переходите в раздел «Сообщения», где можете узнать:

- Когда налоговая декларация была зарегистрирована.

- Данные декларации (номер, дату подачи).

- Когда началось рассмотрение документа.

- О ходе и результате проверки.

До тех пор, пока вашу декларацию не одобрит ИФНС, в ЛК будет стоять статус «В процессе». Окончательная проверка завершится примерно через 3 месяца после подачи 3-НДФЛ. До того как камеральная проверка закончится, распоряжаться переплатой не стоит, так как это элементарно является незаконным.

Хотя в самом ЛК вас никто не остановит от манипуляций. Сделано это случайно или намеренно, остается только гадать. С одной стороны, чем больше нарушений со стороны налогоплательщиков, тем больше налоговая может получить штрафов.

С другой стороны, слишком уж все явно.

Сама по себе камеральная проверка – это ревизия отправленных в инспекцию документов. Если заглянуть в п. 2 ст. 88 Налогового Кодекса РФ, то можно найти информацию о том, что она выполняется до 90 суток.

Чаще всего проверка завершается раньше, так как она осуществляется вручную сотрудниками ИФНС. Но до истечения 90-дневного срока не стоит ничего делать с переплатой. Если в ходе камеральной проверки будут обнаружены ошибки, то вам вышлют соответствующее извещение и бланк на исправление.

Только когда статус изменится на «Завершена» можно быть уверенным, что сумма переплаты официально одобрена и никаких ошибок в поданных документах не выявлено.

Если система предлагает распорядиться переплатой ФНС, стоит ли это делать

Это второй момент, который путает налогоплательщиков. Дело в том, что практически сразу после отправки декларации на экране появляется сообщение с предложением использовать переплату и, более того, вывести ее на банковский счет, указав соответствующие реквизиты. Фактически, это еще одна погрешность системы, которая выводит сообщение сразу после совершения налогоплательщиком действий.

При этом сразу формируется заявление. Но нет никакого смысла его заполнять и отправлять. Во-первых, сумма еще не одобрена ФНС, значит на запрос просто придет отказ.

Во-вторых, система может ошибочно принять заявление и подобное создаст больше проблем, особенно если в ходе проверки будут выявлены ошибки.

Полезно! С момента формирования переплаты у вас есть 3 года, чтобы воспользоваться этими средствами.

К такой переплате стоит относиться как к замороженной сумме не менее 3-х месяцев. По истечении этого срока, а лучше еще позже, можно написать официальное заявление на возврат излишнего налога.

Оно должно быть составлено по форме, которую можно найти в приложении 8 приказа ФНС от 14.02.2017 № ММВ-7-8/182. Заполняется документ в электронном виде. В заявлении нужно будет указать суммы для возврата и реквизиты, на которые средства будут перечислены.

Как предприниматель может узнать о переплате

Необходимо учесть, что ФНС не перечисляет автоматически лишние денежные суммы на счет налогоплательщика. Для этого предпринимателю сначала нужно подтвердить факт ее наличия и написать заявление на возврат.

Переплата возникает по следующим причинам:

изменение правил расчета налогов или взносов;

ошибка в указании кода бюджетной классификации;

переезд компании в регион, в котором действуют пониженные налоговые ставки;

резкое снижение доходов компании.

В идеале налоговый инспектор должен лично уведомить бухгалтера или руководителя предприятия о переплате. При чем сделать он это обязан в течение 10 дней с момента обнаружения данного факта (основание: п. 3 ст. 78 НК РФ).

Для подтверждения или опровержения факта наличия переплаты и определения ее точной суммы, предприниматель может подать заявку на предоставление акта сверки. Заполнить ее можно в электронной форме через личный кабинет налогоплательщика. Ответ долго ждать не придется — он будет подготовлен и отправлен предпринимателю в течение 3 рабочих дней.

Куда можно потратить деньги

Основные варианты использования денег указаны в пп. 5 п. 1 ст. 21 НК РФ. Предприниматель может:

рассчитаться с долгами перед бюджетом;

вернуть деньги в бюджет компании (если речь идет о юрлицах и ИП) или на банковский счет (актуально для физических лиц);

использовать имеющуюся сумму для уплаты налогов будущего периода.

Налогоплательщику необходимо учесть одно важное правило: при наличии задолженности перед бюджетом вернуть переплату на свой счет не получится. В данном случае в дело вступают нормы п. 6 ст. 78 НК РФ, в соответствии с которыми инспектор обязан направить переплату на погашение задолженности по пеням, штрафам и налогам.

Если после полного расчета у предпринимателя все еще остается переплата, он имеет право распоряжаться ею по своему усмотрению.

Деньги поступают на счет компании на основании поручения, выданного Федеральным казначейством. Переплата считается возвращенной с момента проведения финансовой операции (со дня, когда деньги поступят на расчетный счет юридического лица).

Процесс возврата переплаты по налогам для физических лиц

Алгоритм возврата налогов для физических лиц зависит от причины возникновения переплаты. Если речь идет о переплате по НДФЛ, ответственность по возврату денежных средств возлагается на работодателя, который неправильно рассчитал сумму налога.

Переплату по иным налогам (например, земельному, транспортному или имущественному) гражданину придется возвращать самостоятельно. В соответствии все с теми же с нормами НК РФ, инспектор, обнаруживший переплату, должен в течение 10 дней сообщить налогоплательщику о ее наличии. Однако в большинстве случаев переплата у физических лиц возникает из-за неправильных расчетов или внесения ошибочных данных.

Например, сотрудники ГИБДД в сведениях об автомобиле указали большую мощность двигателя. Как только налогоплательщик предоставит инспектору корректные сведения, транспортный налог будет автоматически пересчитан в меньшую сторону.

Уточнить сумму переплаты можно на сайте ФНС через личный кабинет физического лица. Здесь же можно и оформить заявление на возврат. Стоит учесть, что в отношении физлиц действуют те же правила, что и в отношении компаний. Это означает, что воспользоваться переплатой можно только при условии отсутствия задолженности перед бюджетом.

Денежные средства перечисляются гражданам на расчетный счет, указанный в заявлении на возврат.

В течение какого срока можно подать заявление

В соответствии с действующими нормами, требовать возврата переплаты от ФНС можно в течение трех лет с момента ее возникновения. В данном случае датой исчисления сроков считается день уплаты налогов.

Если предприниматель по каким-либо причинам пропустил срок подачи заявления, вернуть излишне уплаченную сумму можно только одним способом — через суд. Срок исковой давности по таким делам ограничен тремя годами. Его исчисление начинается с дня, когда юридическое или физическое лицо узнало о праве на возврат определенной части уплаченных налогов.

Стоит учесть, что суд не интересует факт наличия или отсутствия переплаты. Судье прежде всего необходимо будет рассказать о причинах пропуска сроков написания заявления в ФНС. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Для защиты своих прав рекомендуется использовать нормы НК РФ, которые обязывают налогового инспектора уведомлять предпринимателя о наличии образовавшейся переплаты. В таких случаях срок для подачи иска о возврате денег рассчитывается с момента получения налогового уведомления или сверки с бюджетом.

Возврат или зачет переплаты: алгоритм действий налогоплательщика

Автоматический возврат переплаты невозможен. Если у налогоплательщика нет задолженности, все действия с излишне уплаченными денежными суммами осуществляются исключительно по его заявлению.

Процесс возвраты переплаты условно можно разделить на такие этапы:

Выявление точной суммы излишне уплаченных налогов (можно рассчитать самостоятельно или подать заявление в ФНС о необходимости провести сверку).

Написание заявления о проведении зачета или возврате переплаты. На данном этапе собственнику бизнеса или его бухгалтеру необходимо подготовить документы, подтверждающие факт переплаты. Если лишние деньги были уплачены из-за ошибок в налоговой декларации — подготовьте и подайте уточненный расчет.

Решение налогового инспектора. Решение о проведении зачета или возврате денежных средств принимается в течение 10 рабочих дней. На данном этапе предпринимателю необходимо дождаться окончания проведения камеральной проверки.

Получение переплаты. Денежные средства возвращаются предпринимателю или засчитываются в счет будущих платежей в течение 1 месяца с момента подачи заявления.

Если речь идет о наличии ошибок в налоговой декларации, деньги должны вернуться на счет компании в течение месяца с момента окончания камеральной проверки.

Инспектор отказывается возвращать переплату: что делать?

К сожалению, это достаточно частое явление. Если мирно уладить вопрос с инспектором ФНС не получается, у собственника бизнеса есть лишь один способ вернуть деньги — обратиться в суд.

Подать заявление в суд можно в течение трех лет с момента вынесения инспектором решения о согласии проведения зачета или возврата переплаты на расчетный счет компании.

Важно учесть, что налогоплательщик вправе не только указать в исковом заявлении требование о возврате переплаты, но и настаивать на выплате процентов за несвоевременное выполнение инспектором своих обязанностей (основание: п.10 ст. 78 НК РФ).

Если инспектор налоговой службы отказывается идти на контакт, рекомендуется обратиться за помощью профильных специалистов. Сотрудники компании “Самитов Консалтинг” готовы оказать консультационную поддержку во время урегулирования споров с представителями ФНС, а также защитить интересы налогоплательщика в зале суда.

Откуда берутся переплаты

Основных причин переплаты три:

- Ошибка в налоговой декларации. Например, вы поставили лишний ноль, в итоге сумма оказалась больше, чем надо. В налоговой сидит штат бухгалтеров, который посчитает налоги правильно, а у вас будет переплата.

- Вы заплатили слишком большой аванс. Авансовый платеж — это предоплата по налогу. Вы платите в каждый квартал 50 000₽, налоговая из этой суммы забирает налоги. Если к концу года, когда налоговая собрала все налоги, на счете остались деньги — это переплата.

- Принудительное повторное списание налогов. Предприниматель опоздал с подачей декларации, но налоги заплатил. Налоговая не увидела отчисление вовремя, заблокировала счет и списала сумму налога. Опоздавший заплатил дважды: добровольно и вынужденно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете.

Проверить и получить переплату можно через Почту России и личное посещение инспекции. Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся.

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете.

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

- У вас патент. Тогда ваша налоговая находится по месту покупки патента. Переплаты налога за патент не может быть, потому что стоимость патента фиксированная. Но это не защитит от переплаты по остальным налогам. Их платить по месту регистрации ИП.

- У вас ЕНВД. Тогда вставать на учет необходимо в каждом регионе, где вы ведете деятельность по ЕНВД. Остальные налоги платить по месту регистрации.

- У вас УСН, и вы купили нежилую недвижимость в городе, где ведете бизнес. Тогда нужно встать на учет в местной налоговой и платить им налог на нежилую недвижимость. Остальные налоги платить по месту регистрации.

Ваша система налогообложения отмечена в Личном кабинете.

Если вы состоите на учете в нескольких налоговых, обращайтесь туда, куда переплатили.

2. Помогите налоговой найти переплату

Для этого сверьте расчеты с бюджетом или получите справку о состоянии расчетов. Шаг необязательный, но поможет доказать переплату и ускорить решение о возврате денег.

Сверка расчетов с бюджетом показывает, сколько вы заплатили и сколько должны были заплатить за определенный период. Например, вы заплатили 200 000₽ налога на прибыль за 2016 год, а сумма налога была 20 000₽.

Чтобы сверить расчеты, зайдите в личный кабинет, в раздел «Расчеты с бюджетом», нажмите «Направить заявление об инициировании процедуры…» и следуйте инструкции.

Сверка проходит 10–15 рабочих дней.

Справка о состоянии расчетов с бюджетом показывает переплаты и долги на конкретное число. Например, на 20 августа 2017 года переплата по налогу на прибыль составляет 180 000₽. Справка не связана со сверкой, ее можно получить отдельно.

Чтобы получить справку, зайдите в личный кабинет в раздел «Получить справку», выберите «Получить справку о состоянии расчетов по налогам…» и следуйте инструкции.

Изготовление справки — 5 рабочих дней

Случается, что предприниматель приносит в налоговую заявление, чтобы получить переплату, потом приносит результаты сверки, а его отправляют снова подавать заявление. Если такое случится с вами, просто отказывайтесь — по закону достаточно одного заявления.

3. Подайте заявление на возврат переплаты в налоговую

Форма заявления есть в личном кабинете, подать ее можно в электронном виде, если у вас есть усиленная квалифицированная подпись. Зайдите в раздел «Расчеты с бюджетом», выберете пункт «Направить заявление о зачете/возврате» и следуйте инструкции.

К заявлению приложите сканы документов, подтверждающие переплату и облегчающие работу налоговой: копии платежек и деклараций, справку о сверке расчетов с бюджетом.

Дважды проверьте банковские реквизиты в заявлении о возврате налога: на этот счет Федеральное казначейство переведет деньги по поручению налоговой.

4. Получите ответ по заявлению

Как быстро вы получите ответ налоговой, зависит от того, как подали заявление: вместе со сверкой или без нее:

- Если налоговая решит не проводить сверку, или вы провели сверку до подачи заявления, решение примут за 10 дней.

- Если налоговая проведет сверку, решение примут за 20–25 дней.

Вернуть переплату на расчетный счет можно в течение трех лет. Отсчет идет с даты подачи декларации, а не с дня, когда вы вычислили переплату и подали заявление.

Решение налоговой и статус заявления проверяйте в личном кабинете.

5. Ждите денег

Деньги придут через месяц после того, как налоговая сообщит о положительном решении.

Если месяц прошел, а деньги не поступили, налоговая заплатит за каждый день просрочки. Вам выплатят процент от суммы переплаты. Размер процента равен ставке рефинансирования ЦБ РФ на дни нарушения срока возврата. Например, сейчас это 9%.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Как не переплачивать

- Выбирайте подходящий для бизнеса вид налогового учета. Чтобы разобраться, изучайте Налоговый кодекс, консультируйтесь с бухгалтерскими компаниями, читайте наш блог.

- Зарегистрируйтесь в личном кабинете ИП на сайте ФНС, скачайте мобильное приложение и проверяйте долги и переплаты. Проверять нужно через 3 месяца после подачи каждой декларации, когда закончилась камеральная проверка.

Как вернуть переплату по налогу: инструкция

1. Зарегистрируйтесь в личном кабинете ИП и проверьте наличие переплаты.

2. Помогите налоговой: проведите сверку с бюджетом или получите справку о состоянии расчетов с бюджетом в личном кабинете.

3. Заполните заявление на возврат и подайте его в налоговую вместе с результатами сверки.

Из этой статьи вы узнаете:

- Что такое переплата и почему она возникает.

- Как узнать о переплате по налогам.

- Что делать с переплатой.

- Сколько времени есть на возврат переплаты.

- Кратко о том, как вернуть переплату по налогам.

Что такое переплата и почему она возникает

Если ИП или организация заплатили больше налогов, чем нужно, на их счете в налоговой образуется переплата. Официально она называется «сумма излишне уплаченного налога».

Например, предпринимателю начислили 4 000 рублей налога, но он по каким-то причинам заплатил 5 000 рублей. Налоговая спишет 4 000 рублей в счет задолженности, а оставшиеся 1 000 рублей останутся на счету предпринимателя и будут считаться переплатой.

- Бухгалтер рассчитал сумму налогов без учета льгот от государства.

- Предприниматель указал в платежке неверный код бюджетной классификации — КБК.

- Предприниматель неправильно ввел сумму или случайно оплатил налог дважды.

- Налоговики ошиблись при расчете налоговой базы.

- У бизнеса резко снизились доходы. Например, компания получала прибыль и своевременно платила налог авансовыми платежами. В четвертом квартале компания потерпела убыток, который повлиял на размер налога. Сумма уплаченных авансов за три квартала превысит сумму исчисленного налога по итогам года, и у компании возникнет переплата.

Что делать с переплатой

Обнаруженную переплату можно вернуть на расчетный счет или зачесть в счет уплаты будущих налогов (п. 1 ст. 78 НК РФ).

Как зачесть переплату по налогу в счет будущих налогов

Это имеет смысл, если сумма переплат небольшая или приближается срок уплаты новых налогов.

Зачесть переплату можно в счет различных налогов (ст. 1 закона № 325-ФЗ). Например, у ИП образовалась переплата по НДФЛ. За счет нее можно погасить долги по транспортному или имущественному налогам. До внесения поправок в законодательство зачесть переплату можно было только по налогам одного вида.

Зачет переплаты проходит так же, как и возврат. Нужно только подать заявление другой формы. В нем указывается сумма и назначение платежа: погашение нынешней задолженности или в счет будущих платежей. Заявление также можно отправить лично, почтой, по доверенности или в личном кабинете налогоплательщика.

У налоговой есть 10 дней, чтобы рассмотреть заявление о возврате или зачете переплаты (п. 4, 8, ст. 78 НК РФ).

Если его одобрят, деньги перечислят предпринимателю в течение месяца. Если деньги не вернули в срок, налоговая платит предпринимателю проценты по ключевой ставке рефинансирования ЦБ за каждый день просрочки (п. 10 ст.

78 НК РФ). Если деньги пришли без процентов, нужно подать жалобу в личном кабинете налогоплательщика или идти в суд.

Но налоговая может и отказать в возврате или зачете (п. 9 ст. 78 НК РФ). В таком случае нужно писать жалобу в управление ФНС по вашему региону. Если снова откажут, можно попробовать обратиться в суд.

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

-

Нулевым.

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

-

Отрицательным.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

-

Положительным.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

-

Оставить на ЕНС.

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

-

Вернуть на счет в банке (текущий, расчетный или лицевой).

Перевести переплату можно не только себе, но и любому другому лицу.

-

Зачесть в счет уплаты обязательных платежей.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

Зачет или возврат положительного сальдо по ЕНС производится по заявлению налогоплательщика. Формы заявлений и формат их представления в ИФНС утверждены приказом ФНС от 30.11.2022 № ЕД-7-8/1133@ и письмом ФНС от 11.01.2023 № КЧ-4-8/105@.

В том числе:

-

Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

-

Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Возврат переплаты по ЕНС

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

-

Возврат производится на основании:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

-

Вернуть можно только переплату (положительное сальдо) по ЕНС.

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

-

Срок возврата составляет три дня с даты получения заявления ИФНС.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

-

Деньги переводятся на счет, указанный в заявлении.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

-

Начисление процентов при просрочке возврата средств.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

Форма не доступна

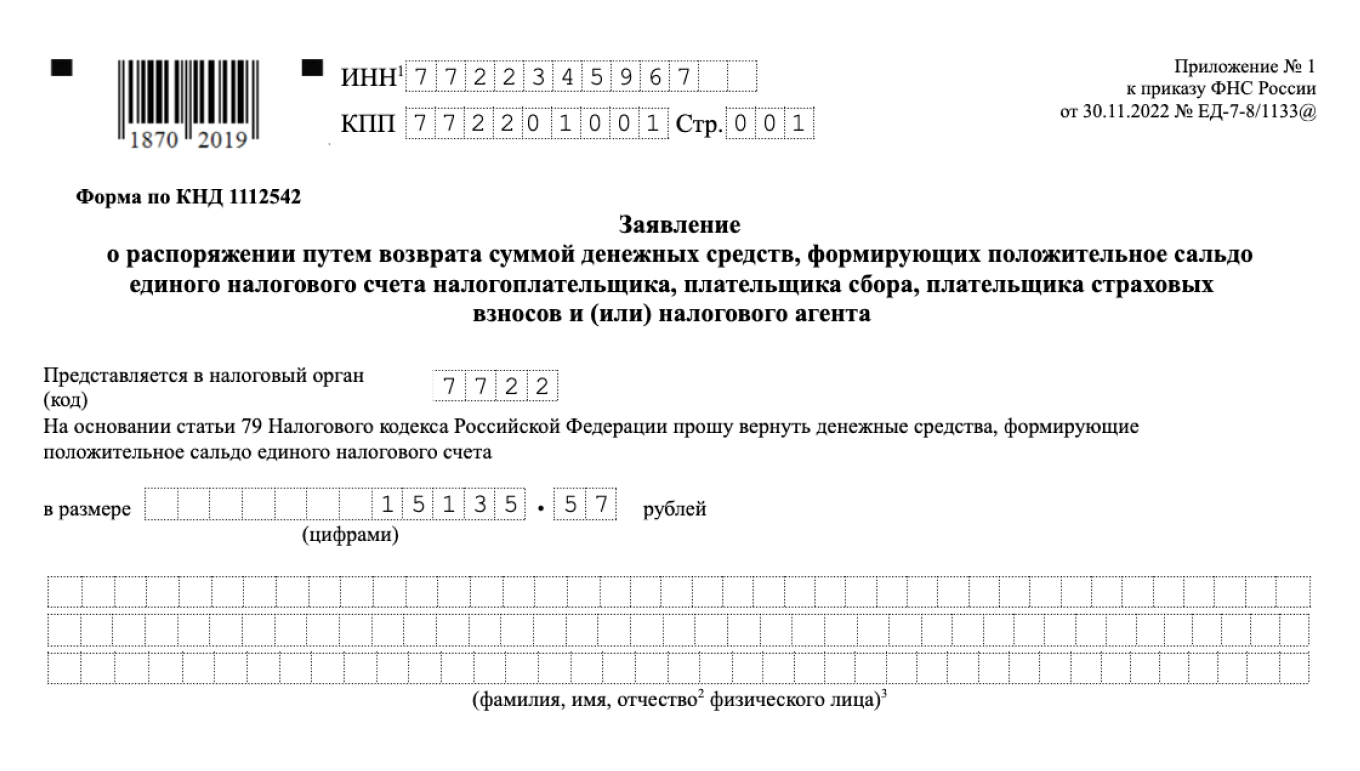

Заявление на возврат переплаты по ЕНС

Заявление на возврат денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

|

Строка (поле) |

Значение |

|

Титульный лист |

|

|

ИНН |

Это поле заполняют и ИП, и организации в обязательном порядке. Физлица, без статуса ИП могут его не заполнять |

|

КПП |

Заполняют только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

В размере… |

Указывается сумма положительного сальдо, выводимая с ЕНС. Возвращать не обязательно всю сумму переплаты. Можно указать любую сумму в пределах положительного остатка |

|

(фамилия, имя, отчество физического лица) |

Этот блок заполняется только физическими лицами без статуса ИП, не указавшим в верхней части заявления свой ИНН |

|

Достоверность и полноту сведений… |

Отдельных указаний на то, нужно ли в этом случае заполнять нижние три строки – нет. Поэтому ИП или физлицо может сделать это на свое усмотрение.

|

|

Сведения о счете |

|

|

Банковский идентификационный код |

В этих двух строках необходимо указать платежные реквизиты счета, на который будет выведена переплата. Узнать эти данные вы можете в интернет-банке, мобильном приложении или справке об открытии счёта. Счет для возврата не обязательно должен быть привязан к владельцу ЕНС. Перевести деньги можно любому третьему лицу |

|

Номер счета для возврата |

|

|

Получатель |

Указываем код получателя:

|

|

Наименование владельца счета |

Эти строки заполняют только бюджетные учреждения, которые возвращают переплату на лицевой счет |

|

КБК получателя счета |

|

|

Код ОКТМО получателя |

|

|

Номер лицевого счета получателя |

|

|

Назначение платежа |

|

|

Сведения о физическом лице, не являющемся ИП |

|

|

Код вида документа |

Этот блок заполняют только физические лица без статуса ИП, которые не указали на Титульном листе свой ИНН |

|

Серия и номер |

|

|

Кем выдан |

|

|

Дата выдачи |

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

-

На бумаге: сдав заявление лично или направив по почте.

-

В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

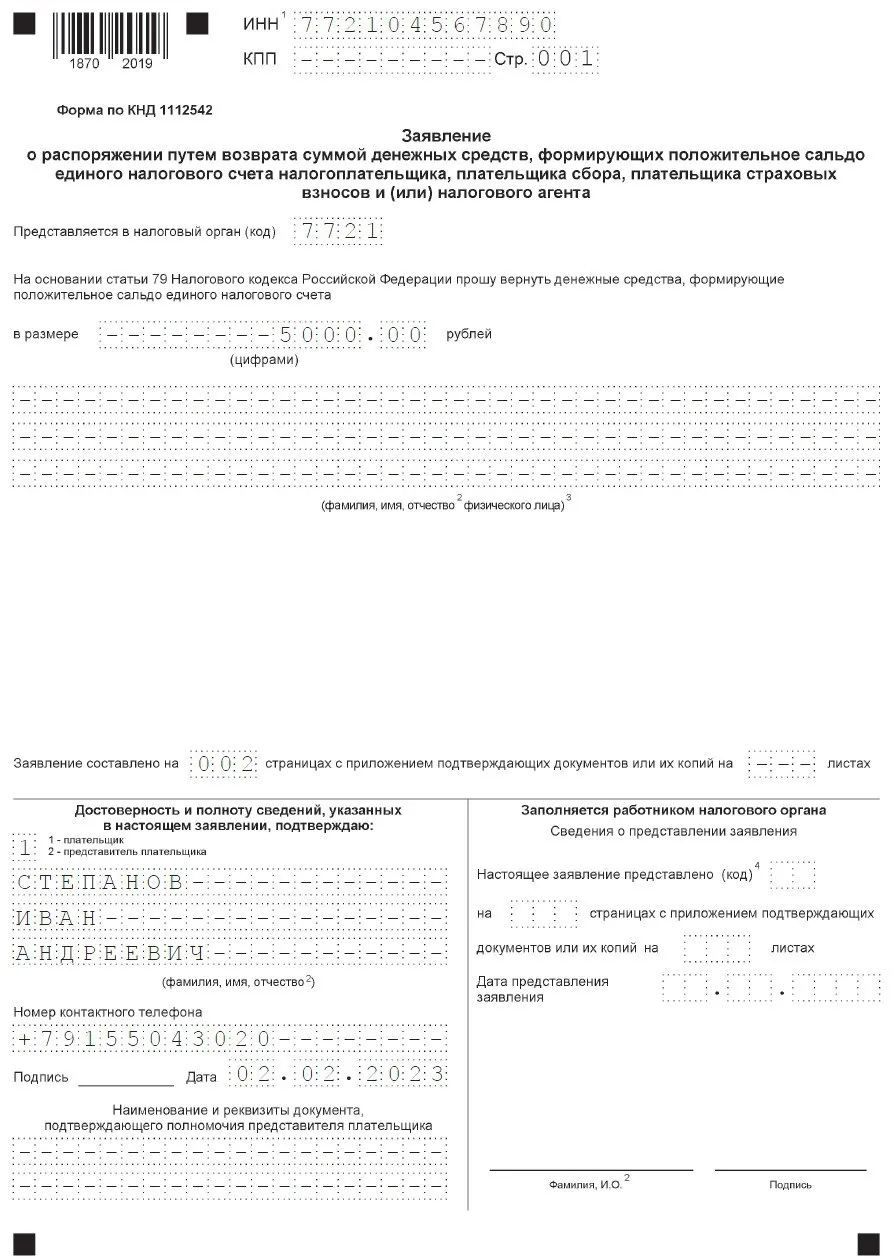

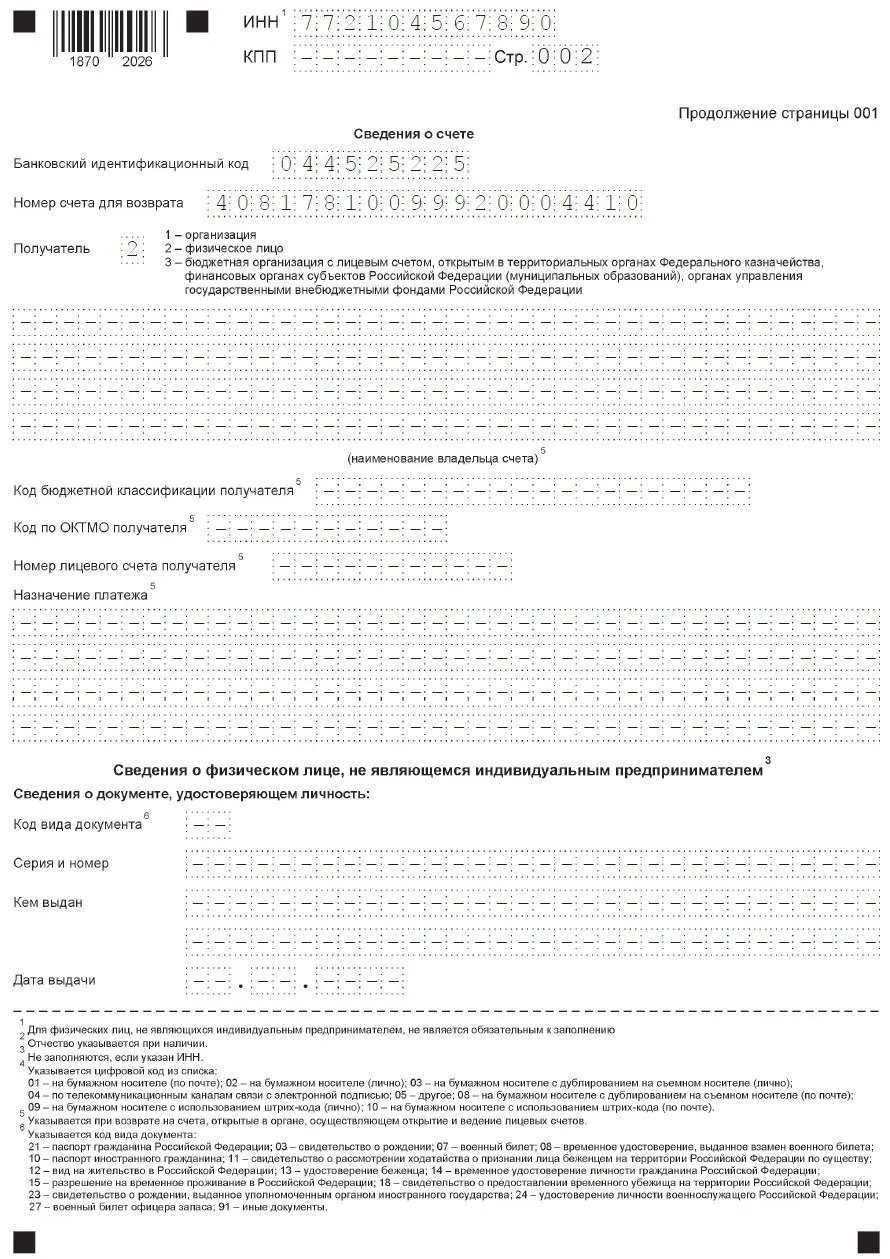

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

Исходные данные:

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

-

В счет обязанности по уплате обязательных платежей другого лица.

-

В счет уплаты конкретного налога по своему ЕНС.

-

В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

-

В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

На момент написания статьи ФНС выпустило разъяснение по порядку уменьшения авансов по УСН на страховые взносы (письмо от 31.01.2023 № СД-4-3/1023@). По этому разъяснению не нужно отдельно подать уведомление об исчисленных сумма и заявление на зачет (резервирование) взносов, если в платежке на уплату взносов указан их КБК.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

-

Распорядиться можно только суммой положительного сальдо.

-

Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

-

Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

-

Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.

Форма не доступна

Заявление на зачет переплаты по ЕНС

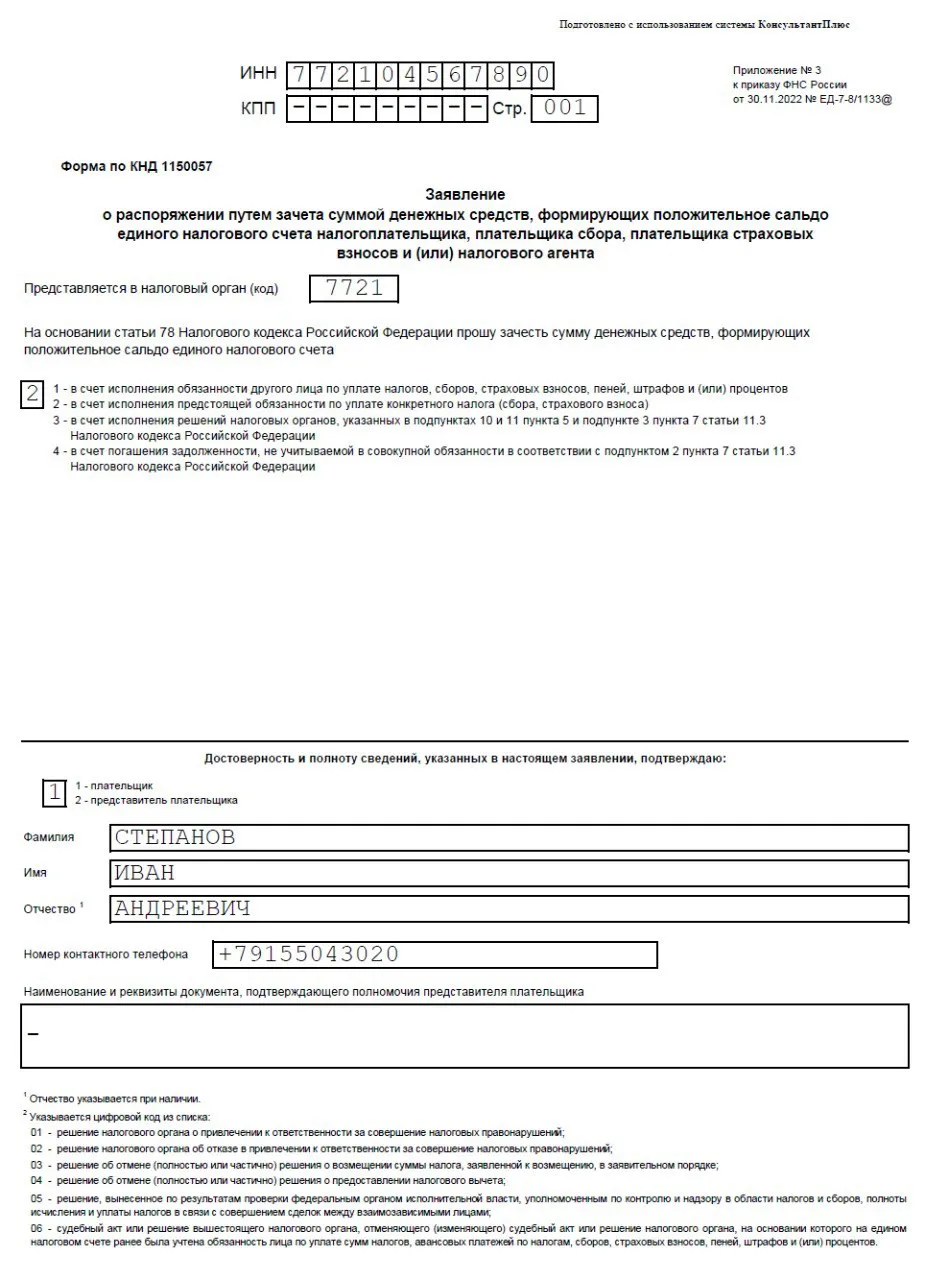

Заявление на зачет денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

|

Титульный лист |

|

|

ИНН |

Данное поле заполняется всеми налогоплательщиками, подающими заявление |

|

КПП |

КПП заполняются только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

На основании статьи 78 НК прошу зачесть |

Здесь необходимо указать выбранный вариант зачета:

|

|

В счет обязанности другого лица (страница 2) |

|

|

ИНН |

Указывается ИНН лица, в адрес которого производится зачет |

|

В размере |

Указывается сумма, средств, засчитываемых в адрес другого лица. Прим. Произвести зачет можно сразу нескольким лицам. Для этого в заявлении предусмотрено несколько блоков «ИНН/в размере» |

|

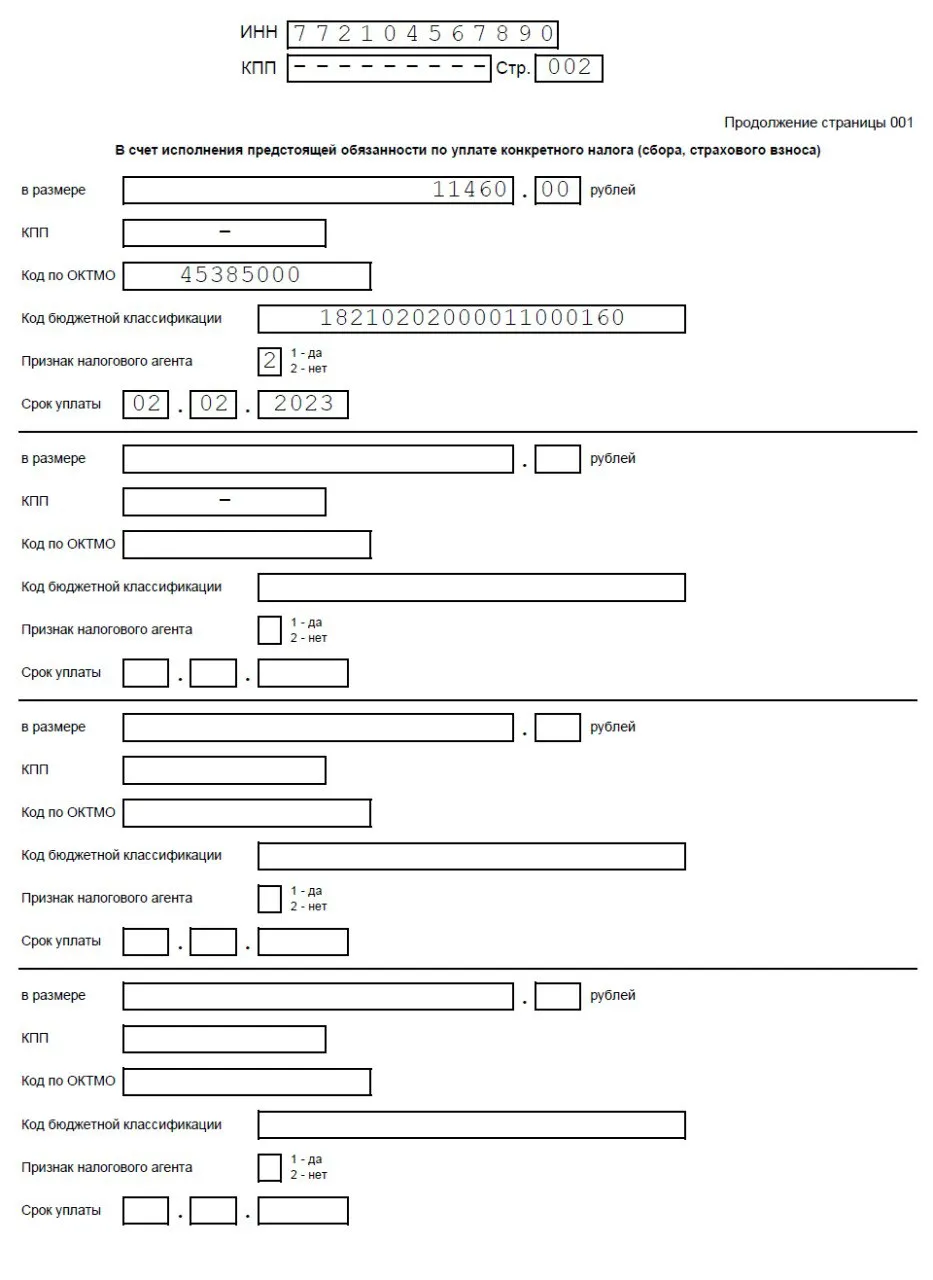

В счет исполнения предстоящей обязанности по уплате конкретного налога |

|

|

В размере |

Указывается сумма налога, сбора или страхового взноса, которую нужно «зарезервировать» на ЕНС |

|

КПП |

Здесь юридические лица указывают КПП головного офиса или обособленного подразделения, в адрес которого производится зачет |

|

Код ОКТМО |

ОКТМО указывается в соответствии с ОК 033-2013 (утв. приказом Росстандарта от 14.06.2013 № 159-ст) |

|

КБК |

Вносится КБК того платежа, который нужно зачесть. Например:

|

|

Признак налогового агента |

|

|

Срок уплаты |

Указывается дата уплаты платежа, которую нужно зарезервировать. |

|

в счет исполнения решений ИФНС, указанных в пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается сумма средств, засчитываемых по решению |

|

Код документа |

Вносится соответствующий код (см. ниже)* |

|

Номер документа |

Отражаются реквизиты решения, по которому производится зачет средств |

|

Дата документа |

|

|

в счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается размер погашаемой задолженности |

|

Основание |

|

|

Номер |

Указываются реквизиты документа и дата вступления его в силу |

|

Дата |

|

|

Дата документа |

* Код документа

|

Код |

Значение |

|

01 |

Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений |

|

02 |

Решение ИФНС об отказе в привлечении к ответственности за совершение налоговых правонарушений |

|

03 |

Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

|

04 |

Решение об отмене (полностью или частично) решения о предоставлении налогового вычета |

|

05 |

Решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами |

|

06 |

Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов |

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

Исходные данные:

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.

Форма не доступна

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968

Как бизнесу вернуть переплату из налоговой

У любого предпринимателя или компании может возникнуть переплата по налогам и взносам, а они об этом даже не узнают. В статье — как найти и вернуть деньги

Виктория Губина

Эксперт по налогам

Поделиться

У любого предпринимателя или компании может возникнуть переплата по налогам и взносам, а они об этом даже не узнают. В статье — как найти и вернуть деньги

Виктория Губина

Эксперт по налогам

Поделиться

Налоговая не возвращает деньги автоматически — сначала бизнес должен доказать переплату и написать заявление на ее возврат.

Переплата может возникнуть по любым видам платежей в бюджет — налогам или страховым взносам. Это может произойти, например, из-за того, что изменились правила расчета, суд отменил доначисление налога или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Бизнес может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

Так, в 2022 году изменились правила расчета страховых взносов за сотрудников для аккредитованных ИТ-компаний. До 14 июля 2022 года взносы считали по сниженному тарифу 7,6% вместо 30%, если доля профильной выручки на конец каждого квартала была не меньше 90%. Теперь сниженный тариф применяется при доле профильной выручки от 70% на конец квартала.

Рассмотрим на примере. Представим, что в 1-м и 2-м кварталах доля профильной выручки ИТ-компании 80%, за полугодие 7 000 000 ₽ ушло на зарплату, а страховые взносы на сотрудников платили по обычному тарифу.

Таким образом, ИТ-компания переплатила 1 568 000 ₽.

Суд отменил доначисление налога. Если налоговая во время проверки решила, что компания или ИП незаконно занизили налоговую базу или базу по взносам, итогом проверки станет доначисление соответствующей суммы и, возможно, штраф. Налоговая взыщет эти деньги с расчетного счета плательщика.

Если затем в управлении ФНС по региону или в арбитражном суде бизнес докажет, что доначисления незаконны, налоговая отразит эту сумму как переплату на едином налоговом счете — ЕНС.

Бизнес не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не обязанность, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

Например, ИП из Ижевска приобрел годовой патент на 10 торговых автоматов. Он не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 64 200 ₽ за патент + 45 842 ₽ — фиксированные страховые взносы. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

С 2023 года компании и ИП уплачивают налоги и взносы в составе единого налогового платежа — ЕНП — на единый налоговый счет — ЕНС. ЕНС можно сравнить с вкладом-копилкой в банковском приложении: бизнес откладывает деньги на этот счет. Налоговая списывает деньги с ЕНС 28-го числа месяца — на основе уведомлений или отчетности бизнеса.

Все, что бизнес перечисляет на ЕНС, формирует положительное сальдо, а все, что списывает налоговая, — отрицательное. Если первый показатель больше второго, возникает переплата. Иными словами, с 2023 года она появляется не по конкретному налогу или взносу, а по совокупности платежей и списаний бизнеса. Потому возвращают не сумму определенного налога или взноса, а положительное сальдо ЕНС в целом.

Информацию о переплате по ЕНС можно увидеть в личном кабинете бизнеса на сайте налоговой службы или в справке о принадлежности сумм ЕНП.

Справка выдается в течение 5 дней по заявлению ИП или компании. Заявление можно подать на бумаге или через личный кабинет.

Чтобы вернуть переплату с ЕНС, нужно подать заявление в налоговую. Это можно сделать онлайн через личный кабинет на сайте налоговой или на бумаге.

Вернуть получится только ту сумму, которая не превышает положительное сальдо ЕНС. Если сальдо нулевое или отрицательное, налоговая откажет в возврате.

В 2023 году предприниматель может распорядиться переплатой тремя способами, разберем каждый подробно.

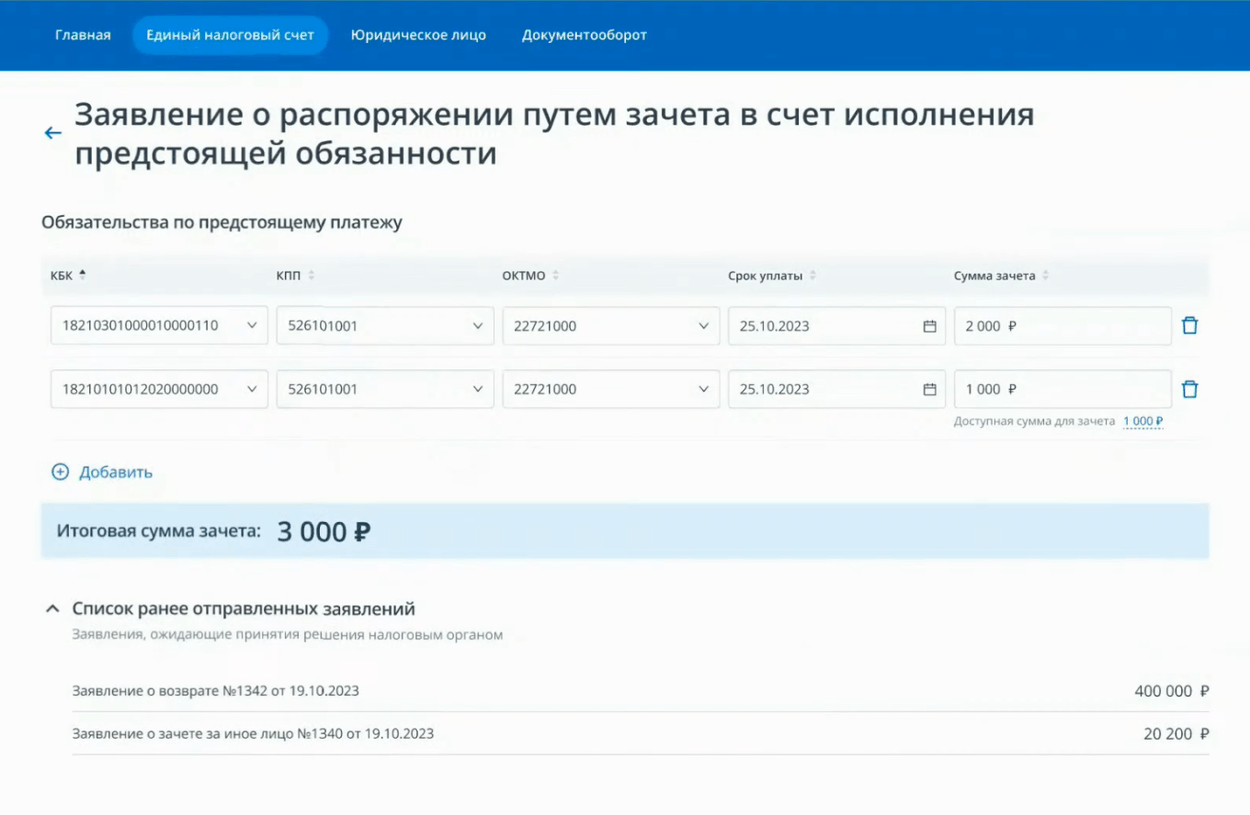

Зачесть в счет будущей уплаты конкретного налога. Переплата автоматически идет на будущие платежи, но можно зачесть ее в счет конкретных налогов и сборов. Для этого надо нажать на «Распорядиться сальдо» → «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности».

В открывшемся окне нужно указать КБК налога, срок уплаты и сумму. Система не даст указать сумму больше положительного сальдо счета за вычетом ранее отправленных заявлений на зачет. После этого — нажать «Подписать и отправить».

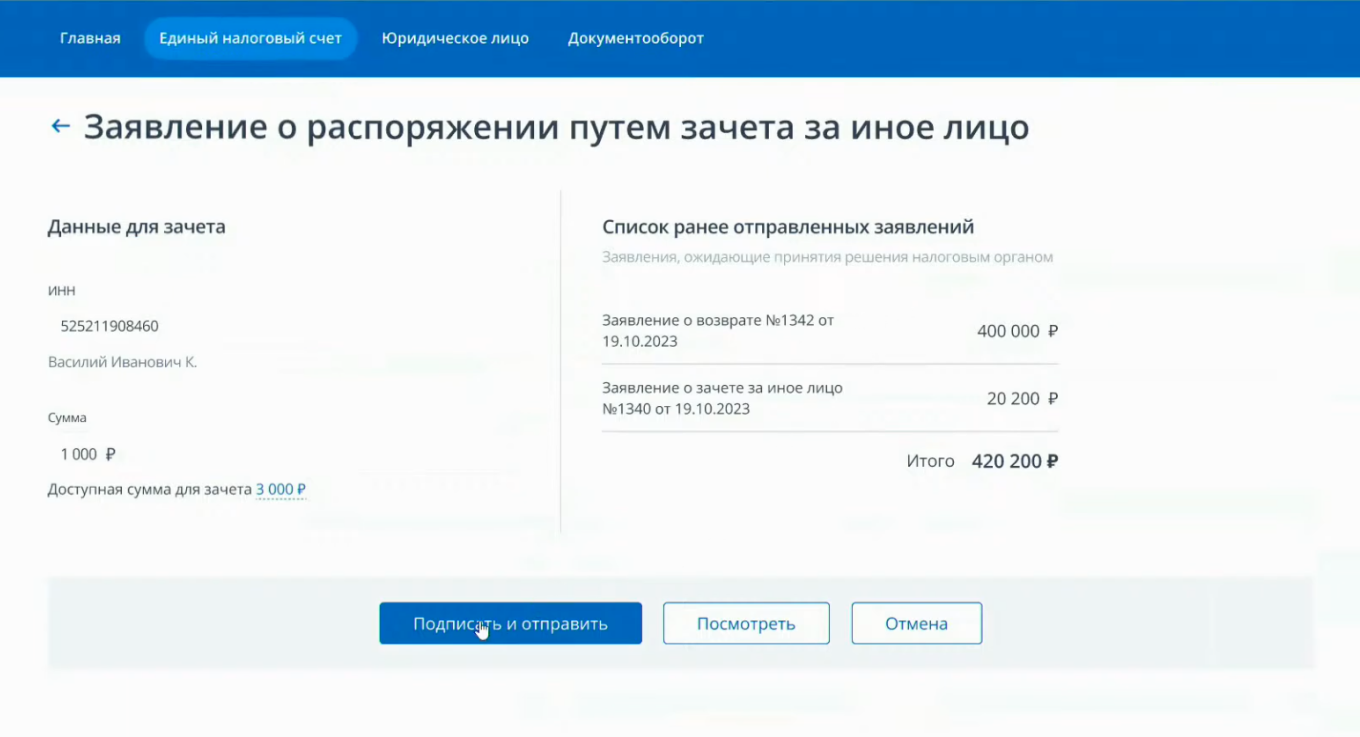

Зачесть в счет уплаты налогов за другое лицо. С ЕНС можно заплатить налоги за третьих лиц — то есть зачесть сумму положительного сальдо своего ЕНС в счет отрицательного сальдо ЕНС другого ИП или компании.

Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем зачета за иное лицо». Затем указать сумму и ИНН того, за кого хотите заплатить.

Вернуть на свой расчетный счет. Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем возврата». В открывшемся окне указать сумму и реквизиты счета.

Когда налоговая получит заявление, на следующий день она отправит поручение казначейству. Через день казначейство обязано исполнить поручение.

В итоге на возврат переплаты с ЕНС уйдет всего три дня. Однако если у налоговой нет информации о банковском счете компании или ИП, срок возврата может увеличиться.

Если налоговики затянут возврат на срок более 10 дней, заявитель получит бонус. За каждый следующий день на невозвращенную вовремя сумму будут начисляться проценты по ключевой ставке ЦБ.

Подать заявление на возврат переплаты можно в любое время. Но налоговая служба вернет переплату только при определенных условиях.

Переплаты за три года, которые были у бизнеса на конец 2022 года, автоматически окажутся на ЕНС. Стоит распорядиться ими вовремя.

Если три года на возврат уже прошли, по заявлению в налоговую переплату вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги или взносы, и не пытался сделать возврат налоговой переплаты раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Работает ли ЛК налогоплательщика

На официальном сайте налоговой для каждой организации и ИП доступны личные кабинеты налогоплательщика: личный кабинет ИП и личный кабинет юрлица. Для работы в них необходимо провести некоторые программные настройки, на которых в данной статье мы не будет останавливаться, так как наша основная тема — единый налоговый счет в личном кабинете налогоплательщика. Для полноценной работы с ЕНС в личном кабинете требуется получить ЭЦП. Очень советуем это сделать даже ИП с небольшими оборотами, так как работа с единым налоговым счетом через личный кабинет бережет ваше время, очень наглядна и проста.

Как можно получить ЭЦП, мы писали в статье.

С начала 2023 года самый актуальный вопрос — когда заработает ЕНС в личном кабинете налогоплательщика. Сам личный кабинет доступен был всегда, но ЕНС в личном кабинете в 2023 году долгое время был закрыт. ЕНП в личном кабинете можно было произвести, но сальдо ЕНС в личном кабинете налоговой, а также некоторый функционал, относящийся к ЕНС, были закрыты.

С конца мая 2023 года был открыт доступ к ЕНС в личном кабинете ИП, а с середины лета 2023 года начали открываться разделы ЕНС в личном кабинете юридического лица.

Ниже рассмотрим, как пополнить ЕНС через личный кабинет налоговой, как подать документы, связанные с ЕНС, и как читать ЕНС в личном кабинете налогоплательщика.

Подробно о порядке перечисления ЕНП мы рассказывали в статье.

Как пополнить ЕНС через ЛК

Прежде, чем работать с ЛК, необходимо в него войти. Индивидуальный предприниматель сделать это может через логин/пароль, полученные в налоговой инспекции, через учетную запись Госуслуг или по ЭЦП.

Для ознакомления с ЕНС в личном кабинете налогоплательщика для юридических лиц войти в ЛК фирма может с помощью ЭЦП. Структура данных по ЕНС в личном кабинете налогоплательщика юридического лица схожа со структурой данных по ЕНС в личном кабинете налогоплательщика для ИП.

Кроме того, есть приложение для смартфонов — личный кабинет налогоплательщика ИП.

Пополнение ЕНС в личном кабинете налогоплательщика доступно двумя способами: внесением ЕНП и платежкой со статусом 02. В 2023 году существует альтернативный способ пополнения ЕНС — уплата налогов платежкой по прежним правилам, с указанием КБК, ОКТМО и налогового периода. Такие платежки получили название «платежка со статусом 02». Второй способ действует только для переходного периода 2023 года. Такая платежка приравнена к уведомлениям об исчисленных налогах.

ВАЖНО! В ЛК можно сформировать платежку 02 только как альтернативу уведомлению об исчисленных налогах. Уплатить таким образом страховые взносы ИП за себя, то есть применить ее как аналог заявления на зачет, нельзя.

Подробнее о способах уплаты страховых взносов ИП за себя мы писали в статье.

Подробнее о платежках в переходный период рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Рассмотрим, как пополнить ЕНС в личном кабинете ИП путем внесения ЕНП.

Внесение ЕНП

Советуем уплачивать налоги именно этим способом, так как в условиях нестабильной работы ЕНС он хорошо себя зарекомендовал. Суть ЕНП заключается в том, что в любое время налогоплательщик вносит некую сумму денег на ЕНС по единым реквизитам, а налоговики по сроку уплаты налогов/взносов распределяют средства с ЕНС согласно документам, поданным налогоплательщиком, в счет уплаты того или иного налога/взноса.

Кнопка пополнения ЕНС через личный кабинет налогоплательщика ИП открывается на первой же странице.

При нажатии кнопки мы попадаем в форму оплаты, где можно либо оплатить онлайн картой (необходимо будет ввести данные банковской карты или получить QR-код для оплаты), либо сформировать квитанцию.

Платежка 02

Повторимся, что формирование такого платежного поручения является формированием уведомления об исчисленных налогах (подробнее о формировании этого документа мы будем говорить ниже), поэтому попасть в платежку 02 в ЛК можно через уведомление об исчисленных налогах. Оно находится в разделе «Жизненные ситуации» и показывается в блоке «Популярно сейчас», а также дублируется на главной странице ЛК.

При нажатии появляется предупреждение, где можно выбрать формирование платежки 02 «Внести очередной авансовый платеж».

После нажатия соглашаемся на обработку персональных данных.

И переходим в форму заполнения платежки.

Заполняем последовательно все поля: субъект РФ, ОКТМО, КБК (подтянется автоматически по выбранному виду и наименованию платежа), вид платежа, наименование платежа, налоговый период, сумма, ФИО и ИНН плательщика.

ВАЖНО! Здесь мы указываем реквизиты конкретного налога, который хотим оплатить. Исправить ошибку, допущенную в платежке 02, можно только уведомлением, после чего платить платежкой 02 больше не будет возможности.

После корректного заполнения полей, необходимо нажать кнопку «Уплатить».

Можно сформировать квитанцию, уплатить картой или через сайт банка.

Как сформировать документы ЕНС

В связи с внедрением ЕНС возникла необходимость в новых документах. В частности, это уведомление об исчисленных налогах и заявление на распоряжение положительным сальдо ЕНС путем зачета.

Как сформировать уведомление об исчисленных налогах

Уведомление об исчисленных налогах нужно, чтобы сообщить налоговикам, какую сумму следует списать с ЕНС в счет уплаты налога или взноса. Документ подают в отношении тех платежей, декларация по которым представляется позже срока уплаты налога или же не подается вовсе. К таковым относятся, например, авансы по УСН, взносы за работников, транспортный и земельный налоги.

Уведомление об исчисленных налогах по единому налоговому платежу в личном кабинете находится в разделе «Жизненные ситуации» в блоке «Популярны сейчас».

Перед работой следует проверить возможность подписания документов ЭЦП, после чего попадаем в форму создания уведомления об исчисленных налогах.

Можно выбрать обязательство из предложенных или ввести в ручном режиме (вносим КБК, ОКТМО, налоговый период и сумму).

После заполнения всех полей подписываем и отправляем уведомление.

Как сформировать заявление на зачет

Одним из важных документов в применении ЕНС является заявление о распоряжении путем зачета. Оно необходимо ИП для того, чтобы зафиксировать уплату страховых взносов ИП за себя в определенном отчетном периоде для уменьшения патента или авансов по УСН на взносы.

Как уменьшать патент на взносы или УСН на взносы, рассказали эксперты «КонсультантПлюс». Оформите пробный онлайн-доступ к системе и переходите в Готовые решения. Это бесплатно.

В начале 2023 году в личном кабинете в ЕНП не было доступно создание такого заявления, что вызывало большие недовольства налогоплательщиков, так как подать заявление можно только в электронном виде. К началу 2 квартала оно было реализовано в ЛК и доступно в разделе «Жизненные ситуации» в блоке «Распорядиться переплатой».

Выбираем «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности».

ВАЖНО! Создать такое заявление можно только при наличии положительного сальдо ЕНС.

Переходим в форму создания заявления и выбора того платежа, в счет которого хотим произвести зачет.

В открывшемся поле вписываем данные налога, зачет в счет которого мы делаем. В нашем примере это страховые взносы ИП за себя.

Сформированное заявление подписываем и отправляем.

ВАЖНО! Законом таже предусмотрена подача заявления на отмену зачета. В этом случае зарезервированные деньги возвращаются из «отложенной переплаты» в «переплату». Для ИП данный функционал доступен в ЛК физлица по пути: каталог обращений — распорядиться средствами — заявление об отмене зачета.

Как узнать сальдо ЕНС

Когда заработал ЕНС в личном кабинете, узнать сальдо ЕНС стало проще простого.

ВАЖНО! Сальдо ЕНС — это не та сумма, которая высвечивается при входе в ЛК. Чтобы увидеть сальдо, необходимо нажать «Детали» и провалиться в детализацию ЕНС. Сальдо ЕНС = переплата + отложенная переплата.

Расшифровку всех разделов, из которых формируется ЕНС в личном кабинете ФНС, мы рассмотрим ниже в статье.

Если вы не согласны с сальдо ЕНС в личном кабинете налогоплательщика или вы выявили ошибки в ЕНС в личном кабинет, необходимо связаться с налоговой инспекцией и выяснить вопрос формирования сальдо. Проще всего это сделать, указав, что в сальдо есть ошибка.

При нажатии на кнопку вам предложат заполнить форму и указать, в каком именно разделе ошибка и контактный телефон. В течение суток вам перезвонят и ответят на вопросы по сальдо.

Расшифровка ЕНС

Теперь остановимся на том, как читать ЕНС в личном кабинете.

Мы уже видели, что при нажатии на слово «Детали» мы попадаем в три раздела, в каждом из которых фигурируют какие-то цифры:

- переплата;

- отложенная переплата;

- предстоящие платежи.

Сумма на главной странице личного кабинета является результатом вычитания из суммы предстоящих платежей суммы сальдо ЕНС. Это наш долг, срок уплаты которого еще не наступил, скорее всего. Тем не менее, в ЛК есть возможность перечислить именно эту сумму. Нажав на кнопку «Оплатить» мы попадем в форму пополнения ЕНС, которую рассматривали в начале статьи в блоке «Внесение ЕНП».

Рассмотрим, каждую вкладку подробнее, чтобы увидеть расшифровку ЕНС в личном кабинете.

Переплата

Повторимся, что это деньги внесенные как ЕНП, не распределенные по КБК и пока не списанные в счет уплаты налогов. В этом разделе мы можем распорядиться сальдо ЕНС через личный кабинет: зачесть его в счет предстоящих платежей или вернуть на расчетный счет. Сделать это можно только при наличии положительного сальдо.

Отложенная переплата

Разделы «Отложенная переплата» и «Предстоящие платежи» можно открыть и разобраться, как ЕНП в личном кабинете был разнесен.

После первого клика попадаем в общую информацию. Нажимая на строку, мы переходим в раздел, где дана еще более подробная информация и выясняем, что значит в личном кабинете зарезервировано ЕНС.

Видно, что 19 000 — это денежная сумма, отнесенная заявлением о зачете на страховые взносы ИП за себя. Таким образом ясно, что отложенная переплата — это резерв на взносы. Сохранение этого резерва до конца года позволяет ИП уменьшать авансы по УСН или патент на данную сумму.

ОБРАТИТЕ ВНИМАНИЕ! Разряды КБК 14–17 — нулевые. Это общий КБК для взносов. Эти разряды должны принимать определенное значение при уплате взноса (1000), штрафа (3000).

Предстоящие платежи

Далее открываем аналогичным образом «Предстоящие платежи» и смотрим, что это такое в ЕНС в личном кабинете налогоплательщика.

Видим обобщение по видам налогов в хронологическом порядке по срокам уплаты. Здесь те платежи, сумма которых документально подтверждена, но срок уплаты еще не наступил.

ВАЖНО! Обратите внимание, что суммы в предстоящих платежах будут висеть ровно до срока уплаты, даже если деньги на эти уплаты уже внесены на сальдо ЕНС или зарезервированы. По сроку уплаты сумма налога уйдет и из предстоящих платежей, и из сальдо/резерва ЕНС.

В нашем примере мы видим, что у ИП есть два актуальных патента, взятых более, чем на полгода, так как по каждому стоит два срока уплаты и страховые взносы за работников. Предстоящие уплаты патента сформированы на основании выданного ИП патента.

Предстоящие уплаты страховых взносов за работников сформированы на основании расчета по страховым взносам, так как ИП сдал данный расчет за полугодие. За месяцы, отличные от последнего месяца квартала, предстоящий платеж по взносам формируется на основании уведомления об исчисленных налогах.

Итак, мы в общих чертах поняли, как посмотреть ЕНС в личном кабинете налогоплательщика и как расшифровать ЕНС в личном кабинете.

Обобщим информацию:

- На основании документов (расчетов/деклараций/уведомлений/патента и прочих данных) формируются предстоящие платежи, которые висят на ЕНС до наступления срока уплаты.

- Перечисления денежных средств в качестве ЕНП попадают в сальдо ЕНС, которое именуется «Переплата». Туда же попадут денежные средства, полученные в результате предоставления вычетов/возмещения НДС/перерасчета налога после представления уточненной декларации. Сальдо можно распорядиться — вернуть или зачесть в счет будущих платежей.

ВАЖНО! Не надо делать зачет в счет долгов по налогам, так как это происходит в автоматическом режиме, что и является одним из принципов ЕНС.

- Деньги попадают в резерв («Отложенную переплату») после подачи заявления на зачет или перечисления денежных средств не ЕНП, а платежкой 02.

Теперь посмотрим все операции ЕНП в личном кабинете налогоплательщика.

Операции по ЕНП в ЛК

В ЛК есть специальная вкладка «Платежи. Операции». Если ее открыть, то мы попадаем в список всех операций, которые были произведены на ЕНС.

Чтобы понять, как разобраться в личном кабинете ЕНС, следует понять основные принципы работы ЕНС, так как работа ЛК в части ЕНС построена именно на них.

ЕНС может увеличиваться (в операциях такая ситуация отражена положительной цифрой и зеленой стрелкой вверх) и уменьшаться (в операциях такая ситуация отражена отрицательной цифрой и красной стрелкой вниз).

Именно эти операции и отражаются в ЕНС в личном кабинете ИП и юрлиц. Далее на картинках рассмотрим примеры таких операций с ЕНП в личном кабинете.

Пример первый. Отражение уплаты взносов ИП за себя в качестве ЕНП, а затем перенос их в резерв заявлением на зачет.

- Уплата (графа 1) страховых взносов ИП за себя в качестве ЕНП (в графе 2 указан единый налоговый платеж и его КБК. Обращаем внимание, тот факт, что под ЕНП мы имели в виду взносы пока никак не отражен и известен только нам). ЕНС пополнен (зеленая стрелка вверх) на указанную сумму (графа 5) на основании платежного поручения (графа 3).

Далее на основании заявления на зачет (графа 3) произведено две операции, которые и сделали ЕНП страховыми взносами ИП за себя (но это не гарантия того, что их не заберут в счет уплаты задолженности по иным налогам в случае возникновения таковой):

- Сумма взносов, отраженная в заявлении (графа 5), уходит из ЕНП (графа 2 — КБК и формулировка «Единый налоговый платеж» и графа 5 — красная стрелка вниз).

- Сумма взносов, отраженная в заявлении (графа 5), поступает в «Прочие налоги и сборы» по КБК взносов ИП за себя (графа 2). Средства поступили в резерв (при этом остались на ЕНС — зеленая стрелка вверх, их просто переложили в другой «карман»).

Каков размер фиксированных взносов ИП за себя в 2023 году, мы рассказывали в статье.

Пример второй. Смотрим, как отражается уплата и отчетность по НДФЛ за работников. Подтверждаем тезис о том, что расчет/декларации затирают поданные на авансы уведомления. Аналогичным образом программ работает и по иным налогам/взносам, придерживаясь следующего алгоритма: начисление по уведомлению, начисление по расчету/декларации, сторно по уведомлению.

- Уплата (графа 1) НДФЛ работников в качестве ЕНП (в графе 2 указан единый налоговый платеж и его КБК. Обращаем внимание, тот факт, что под ЕНП мы имели в виду НДФЛ пока никак не отражен и известен только нам). ЕНС пополнен (зеленая стрелка вверх) на указанную сумму (графа 5) на основании платежного поручения (графа 3).

- Согласно расчету 6-НДФЛ за полугодие 2023 года (графа 1 и графа 3) сальдо ЕНС уменьшается (графа 5 — красная стрелка вниз) на сумму взносов, отраженную в расчете 6-НДФЛ. То есть отражена совокупная налоговая обязанность.

- Ранее поданное уведомление сторнируется (графа 1).

Операции проведены датой уплаты налога — 28 апреля 2023. Обилие операций сторнирования на одни и те же суммы в ЛК — это уведомления, затертые расчетами и декларациями.

Порядок заполнения расчета по форме 6-НДФЛ можно узнать из статьи.

Пример третий. Рассмотрим, как происходит начисление патента и его уменьшение.

- Начисление (графа 1) суммы патента (графа 5 — красная стрелка вниз) на основании выданного ИП патента (графа 3).

- Уменьшение (графа 1) совокупной налоговой обязанности (графа 5 — зеленая стрелка вверх) на основании уведомления об уменьшении патента.

Обе операции отражены на дату окончания патента — 30 июня.

Отметим еще одну операцию — зачтено в ЕНП из КНО по налогу. КНО — карточка налоговых обязательств. Выделенная на рисунке операция означает пополнение ЕНС (зеленая стрелка вверх) суммой, отложенной на уплату иных налогов.

Порядок уменьшения патента на взносы изложен здесь.

Итоги

Личный кабинет налогоплательщика функционирует в полном объеме. В нем отражаются все операции по ЕНС, а также доступен функционал по формированию и отправке в налоговую документов, касающихся работы с ЕНС.