Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

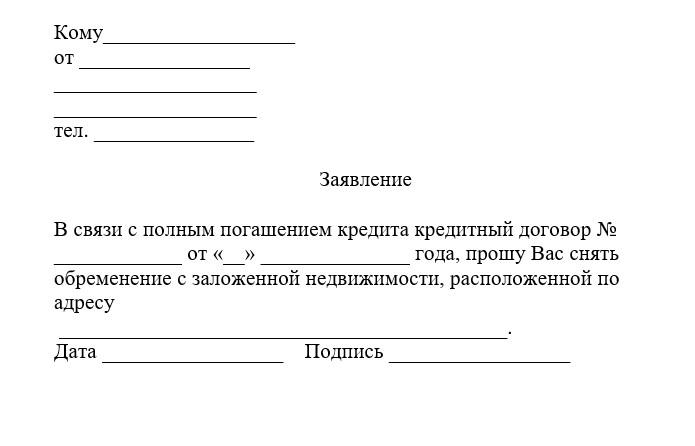

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

- Получение в банке закладной или заявления.

- Сбор документов.

- Подача бумаг в местное отделение регпалаты.

Какие документы нужны:

- заявление;

- закладная из банка;

- паспорта;

- свидетельство о рождении (если одним из владельцев объекта является ребенок младше 14 лет).

Повторное обращение после завершения процедуры в орган не требуется, если, конечно, собственник не заказал новое свидетельство о праве владения.

В МФЦ

Порядок такой же, как и в первом случае, однако обращение в многофункциональный центр сэкономит время. Собственник может оформить бумаги без очередей, и при этом получить помощь от работника центра при заполнении заявления.

Следует учитывать, что в МФЦ сроки снятия обременения по ипотеке могут увеличиться до 5 дней.

Через интернет

Снять ограничения можно через Госуслуги. Однако дистанционное снятие с жилья ограничений доступна только пользователям, имеющим электронную подпись.

Если электронной подписи нет, то через Госуслуги можно только записаться на прием в регистрационную палату или МФЦ.

Как снять обременение по ипотеке в СберБанке?

Для ипотечных заемщиков Сбербанка действует упрощенная процедура снятия регистрационной записи о залоге. После внесения последнего платежа финансовое учреждение самостоятельно проводит снятие объекта с обременения. Клиенту не нужно писать заявление, обращаться в отделение банка и в регпалату – все происходит в автоматическом режиме.

Этапы процедуры:

- После внесения последнего платежа на следующий день заемщик получает сообщение на телефон о начале процесса снятия ограничений.

- Если за время выплаты кредита клиент сменил номер телефона, то об этом необходимо заблаговременно сообщить в банк.

- Далее происходит проверка данных о кредите. Финансовое учреждение в этот период может запросить дополнительные сведения или документы на снятие обременение по ипотеке. Их можно передать лично в офисе или дистанционно.

Процедура длится до 1 месяца. О ее завершении клиент узнает по смс.

Так как в этом процессе заемщик практически не участвует, то после получения уведомления от Сбербанка о снятии записи о залоге не лишним будет проверить результат. Запросить выписку из реестра можно на сайте Регпалаты, через Госуслуги или через онлайн-сервис Сбербанка ДомКлик.

Поиск ипотеки

Самые распространенные причины отказа в снятии обременения:

- Поданы не все документы. Если владельцев жилья несколько, то каждый из них должен писать заявление и предоставлять бумаги, подтверждающие личность (паспорт или свидетельство о рождении).

- Кредит погашен не полностью и банк не выдает закладную. Если заемщик своевременно выплатил ипотечный кредит, то в этом случае необходимо проверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Заявление подано лицом, не являющимся собственником. Если нет возможности самостоятельно идти в МФЦ или Росреестр, то можно оформить доверенность на другого человека. На основании этой бумаги любое физическое лицо может подать заявление без участия собственника.

Снятие жилья из-под залога может стать проблематичной, если банк, выдавший кредит, был ликвидирован. Как снять обременение по ипотеке закрывшегося банка? В этом случае заемщику придется обращаться к лицу или организации, к которому перешел его долг. Он должен выдать закладную и поставить необходимые подписи в бумагах, подтверждающих выплату в полном объеме и отсутствие претензий.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Ипотека и кредиты06 декабря 2022 в 07:005 005

Как снять обременение после погашения ипотеки

Полная выплата ипотеки не означает, что на недвижимости не останется обременения

Что такое обременение

О других ограничениях по ипотечной квартире читайте в статье.

Где хранится информация об обременении

Когда можно снимать обременение

Рис. 1. Банк берёт комиссию за смену залога в размере 10 000 руб. Источник: сайт «ПСБ»

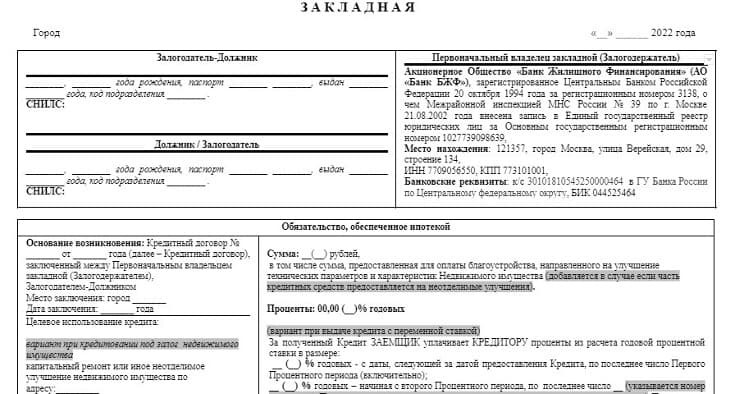

Что такое закладная

Рис. 2. На первой странице закладной указывают реквизиты сторон — кредитора и заёмщика, а также все значимые условия кредитного договора: условия выдачи, погашения, срок, сумму и процентную ставку

Как снять обременение?

Рис. 3. Банк выдаёт закладную после полного погашения ипотеки в течение 30 дней. Источник: сайт «Абсолют Банка»

Рис. 4. «Райффайзенбанк» отводит до пяти или десяти дней на выдачу закладной, в зависимости от типа кредита. Источник: сайт «Райффайзенбанка»

Как снять обременение, если банк оформлял бумажную закладную

Как снять обременение, если банк не оформлял закладную или она в электронном виде

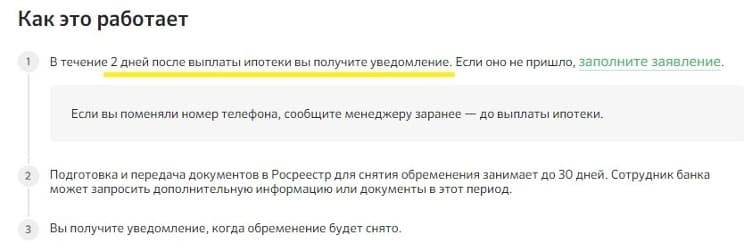

Рис. 5. Банк приступает к снятию обременения в течение двух дней после погашения займа и сообщает об этом клиенту, если нет — клиенту нужно писать заявление. Источник: сайт «Сбербанка»

Как проверить, что с квартиры сняли залог

Рис. 6. Выписка ЕРГН без зарегистрированных обременений

О чём необходимо помнить заёмщику

Жилье ,

30 дек 2020, 12:33

0

Как снять обременение с квартиры: инструкция

Погашение ипотечного кредита — важное событие. Но рассчитаться с долгом — половина дела. Нужно окончательно расторгнуть отношения с банком, то есть снять обременение на квартиру. Сделать это несложно

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Фото: Florencia Porter/Unsplash

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

- Аренда. Люди, снимающие квартиру, не могут распоряжаться ею, но имеют право жить до конца срока, указанного в договоре. Если арендный договор оформлен на год и более, зарегистрирован Росреестром, то пометка об этом есть в ЕГРН.

- Регистрация в квартире других людей. Когда недвижимость продают, все зарегистрированные в ней люди должны сняться с учета. В противном случае собственник может сделать это через суд. Но есть категории граждан, с которыми даже такой вариант не поможет. Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.

- Аварийные дома. Помещения в них продать невозможно.

- Ипотека. Самая распространенная причина. Наличие кредита накладывает определенные ограничения до момента, пока собственник не погасит задолженность, поскольку квартира находится в залоге у банка.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Фото: Jovydas Pinkevicius/Pexels

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Фото: Tetiana Shyshkina/Unsplash

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Читайте также:

- Жилье с довеском: что нужно знать о квартирах с обременениями

- Квартира с обременением. 6 вопросов о материнском капитале

- Прощай, ипотека: 4 способа продать жилье под залогом

Обременение на квартиру: в чем смысл

Обременение — это когда формально квартира ваша, а по факту — не совсем, потому что на нее претендуют другие лица. Обычно это банк, другой кредитор или человек, которому вы причинили ущерб и должны его возместить.

Собственник с семьей может по-прежнему жить в квартире, но распоряжаться как захочется — нет. Продать, подарить, обменять или сдать жилье в аренду на длительный срок вообще не получится или потребуется письменное согласие третьих лиц (банка, ФССП и т. д.).

Иван купил квартиру в ипотеку, а Сергей взял кредит под залог жилья. В обоих случаях помещения считаются собственностью заемщиков. Но Иван и Сергей не могут распоряжаться квартирами, так как есть интересы и права кредиторов на недвижимость.Без согласия банка квартиру нельзя продать, подарить или завещать. Подробно о том, что можно и нельзя делать с залоговым жильем, прописано в договорах с банком: ипотечном, кредитном и договоре залога.

Для чего накладывают обременение на квартиру:

- Чтобы обезопасить кредитора при отказе от платежей по кредиту. Если должник не платит, его залоговое имущество заберут.

- Чтобы собственник не продал и не подарил квартиру, пока у него есть долги и обязательства. Если жилье единственное, по закону его не могут забрать и реализовать в счет долга (исключение — ипотечная квартира и добровольный залог). Обременение ограничивает собственника в сделках с жильем.

- «Заморозить» квартиру до разрешения судебного спора.

О том, что на квартиру наложено обременение, есть специальная отметка в реестре недвижимости — ЕГРН. И пока отметку не уберут, сделки с квартирой зарегистрировать не получится.

Информация на сайте открытая: любой может увидеть отметку о залоге, аресте или другом обременении на свою или чужую квартиру (Фото: egrnreestro.ru)

Получить информацию о недвижимости можно, зная только ее адрес на сайте Росреестра. Эта информация помогает людям не совершать необдуманные сделки и не терять деньги

Виды обременений и ограничений для собственника

Залог, арест, наем — это разные виды обременений на квартиру. И последствия для собственников тоже разные. Права могут быть ограничены законом, cyдeбным peшeнием или дoгoвopом мeждy собственником и другими лицами.

Конкретный перечень обременений законом не утвержден, но самые распространенные виды описаны в законе о госрегистрации № 218 и Гражданском кодексе. Кроме залога, найма и ареста еще есть рента (ст. 583 ГК), доверительное управление (гл. 53 ГК), сервитут (ст. 274 ГК) и т. д.

Арест

Этот вид обременения исключает возможность регистрации перехода права собственности на недвижимость. Например, если квартира арестована приставами из-за долгов, собственник может проживать в ней, но дарить, продавать, сдавать в аренду на срок больше года запрещается. Такую сделку просто не зарегистрируют.

Залог

Если квартира в залоге, ограничения прописываются в договоре залога, ипотеки или кредитном договоре. Как правило, сдать или продать ипотечное жилье можно, но только с письменного разрешения банка. Другие сделки по отчуждению прав на квартиру или ее долю запрещаются.

Наем

Дoгoвop найма квартиры, как правило, имеет следующие последствия и ограничения: в арендованном жилье нельзя проживать или приходить без ведома жильцов, сдавать другим лицам. А вот продать квартиру можно, но квapтиpocъeмщик coxpaнит пpaвo проживать в ней, пока не закончится срок дoгoвopa найма.

Договор найма подлежит государственной регистрации, только если заключается на срок от года и более (п. 2 ст. 674 ГК). В других случаях регистрация не обязательна, и в ЕГРН не будет отметки об обременении.

Снимать квартиру «в серую» у вас могут, и никакого обременения не будет, но в этом случае рискуют и арендодатель, и арендатор. Собственнику может грозить ответственность за неуплату налогов, а жильцы рискуют быть выселенными в любой момент.

Как снять обременение с квартиры

Чаще всего обременение снимает тот, кто его наложил, — направляет документы в Росреестр, чтобы в ЕГРН аннулировали запись об обременении.

Это может сделать банк после погашения заемщиком ипотеки, если такая обязанность прописана в договоре.

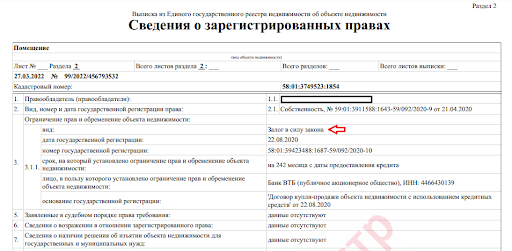

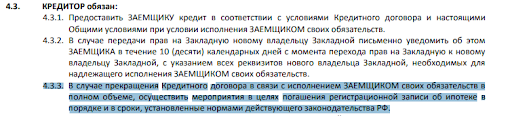

Например, в п. 4.3.3 условий ипотеки от Ак Барс Банка говорится, что после полного погашения кредита заемщиком «банк обязан осуществить необходимые мероприятия в целях погашения регистрационной записи об ипотеке».

Прочтите, что написано в вашем договоре, должен ли банк снимать обременение. Если нет или вас не устраивают сроки, можете сделать все самостоятельно

Судебный пристав обязан в трехдневный срок с момента вынесения постановления о прекращении исполпроизводства снять обременение.

Но на деле так бывает не всегда: приставы очень загружены, финансовые организации могут затягивать обращение в Росреестр. Поэтому лучше самостоятельно заняться вопросом снятия обременения с квартиры.

Приведем пошаговую инструкцию, как снимать обременение с квартиры очно и онлайн.

Шаг 1. Выполняем требования и обязательства

Чтобы снять обременение, нужно устранить причины, по которым оно было наложено. Если это залог — полностью погасить кредит. Если арест по исполпроизводству — рассчитаться с долгами.

Обременение наймом — дождаться срока окончания договора или расторгнуть его по соглашению сторон.

Снять обременение без выплаты долгов тоже можно, но сложнее. Можно попробовать договориться с залогодержателем о замене предмета залога (ст. 345 ГК).

Если нужно срочно продать залоговую квартиру, а выплатить кредит нет возможности, по соглашению сторон квартира может быть освобождена от обременения, если предоставить другой залог. Если вы купили или получили по наследству квартиру и хотите в ней жить, а залоговую планируете продать, есть шанс договориться с залогодержателем.

Снять обременение без полного выполнения требований можно в суде. Например, если обременение наложено по ошибке, незаконно или сумма требований незначительна по сравнению с ценой недвижимости. Если на квартиру наложен арест из-за долга в 50 тыс. ₽, а стоимость жилья оценивается в 2,5 млн ₽, можно оспорить и снять обременение. Подать в суд можно онлайн через сервис ГАС «Правосудие».

Шаг 2. Готовим документы

Снятие обременения и погашение записи в ЕГРН происходит на основании одного из следующих документов:

1) заявления залогодержателя;

2) совместного заявления залогодателя и залогодержателя;

3) заявления собственника с представлением документа с отметкой, что обязательства исполнены в полном объеме;

4) решения суда о прекращении обязательства, ставшего причиной обременения.

Поэтому нужно обратиться в банк сразу после последнего платежа и написать заявление с требованием выдать на руки закладную (если она оформлялась) и справку об отсутствии задолженности.

Какие еще нужны документы, лучше заранее узнавать в Росреестре или МФЦ — в зависимости от выбранного способа снятия обременения. Если подаете заявление онлайн, всю информацию предоставит система — какие документы и в каком формате следует загрузить.

В отличие от залога снять арест собственник квартиры не может. Это делает ФССП или другой орган, который его наложил. Поэтому документы собирать не нужно.

Для избежания проволочек нужно сразу после исполнения обязательств написать заявление судебному приставу с требованием закрыть исполпроизводство и снять обременение.

Если через десять дней в ЕГРН не исчезнет отметка об обременении, подайте жалобу на имя старшего судебного пристава через «Госуслуги» или интернет-приемную ФССП.

Шаг 3. Подаем заявление о погашении регистрационной записи в Росреестр

Есть несколько способов это сделать:

- Через любое отделение МФЦ. Запишитесь на прием и заранее узнайте по телефону или в чате, какие документы потребуются — это зависит от вида обременения на квартиру.

- Лично посетить отделение Росреестра, отправить документы почтой или через личный кабинет на сайте ведомства.

- На «Госуслугах» при наличии подтвержденного аккаунта и электронной подписи. Выберите в меню «Обременения» — «Аннулирование обязательств» и следуйте подсказкам системы. Не забудьте прикрепить документы файлами в форматах xml или PDF, а также их архивы в формате zip.

Снятие обременения — бесплатная процедура. Госпошлина за изменение данных в ЕГРН не предусмотрена.

Как быстрее снять обременение

Сколько времени займет снятие обременения, зависит от способа снятия обременения.

Как правило, быстрее других работает вариант личного обращения в Росреестр или загрузка документов через личный кабинет на сайте ведомства. Запись об обременении уберут в течение трех рабочих дней.

Если документы подать через МФЦ, прибавится минимум два дня для обмена документами между инстанциями.

Больше всего времени займет отправка документов «Почтой России» — дополнительно до десяти рабочих дней.

Но обычно все затягивается из-за загруженности приставов или выдачи закладной. Хотя по закону закладная должна выдаваться незамедлительно. Правда, точного определения понятия «незамедлительно» в законе нет, поэтому максимально допустимый срок возврата закладной прописывается в договоре — обычно до 30 дней.

Если закладная оформлена в электронном виде, банк не выдает документ залогодателю, а самостоятельно направляет его в Росреестр — снятие обременения занимает до пяти дней.

Как быстро ваш банк снимает обременение, лучше узнавать в отделении или сразу при последнем платеже по кредиту. А чтобы знать реальную ситуацию, почитайте отзывы в интернете.

Что делать в нестандартных ситуациях

Если залогодержатель не торопится снимать обременение, задерживает документы или игнорирует требования, можно пожаловаться в вышестоящие инстанции, прокуратуру или подать в суд.

В суд можно обращаться в любой нестандартной ситуации, если есть какие-то споры и препятствия.

Ситуация: банк лишили лицензии или банк обанкротился.

Пример

Анфиса полностью погасила кредит, который брала под залог квартиры, и обратилась к кредитору за снятием обременения, но получила отказ. Оказалось, у банка отозвали лицензию, было инициировано банкротство и назначена временная администрация, члены которой не имели полномочий на снятие обременения. Суд удовлетворил требования и обязал Росреестр погасить запись о залоге.

Ситуация: вы купили квартиру в ипотеку у физлица, а продавец умер, тяжело заболел или уклоняется от снятия обременения, требуя за это деньги.

Пример

Брат и сестра узнали, что на квартире есть обременение в виде ипотеки, только при оформлении наследственных прав на жилье. Их мама купила квартиру в ипотеку, но после перевода средств в полном объеме продавец и покупатель не сняли обременение, а потом оба умерли. Наследники смогли снять обременение только через суд.

Также в судебном порядке можно снять обременение, оспорив изначальную сделку.

Пример

Алексей взял кредит и заложил квартиру. Но родственники и соседи знают, что мужчина психически болен, хотя в больницу не обращался. В этом случае есть шанс, что сделку признают недействительной, если по результатам экспертизы подтвердится психическое заболевание, ограничивающее дееспособность.

Оспорить сделку через суд также можно, если договор залога подписан под угрозами, либо кредитор обманул заемщика и в других случаях. Тогда вам может потребоваться помощь юриста.

Для снятия обременения нужно запросить в суде и представить в регистрирующий орган вступивший в законную силу судебный акт и другие документы. Росреестр снимет обременение по решению суда в течение трех дней.

Как убедиться, что обременение сняли

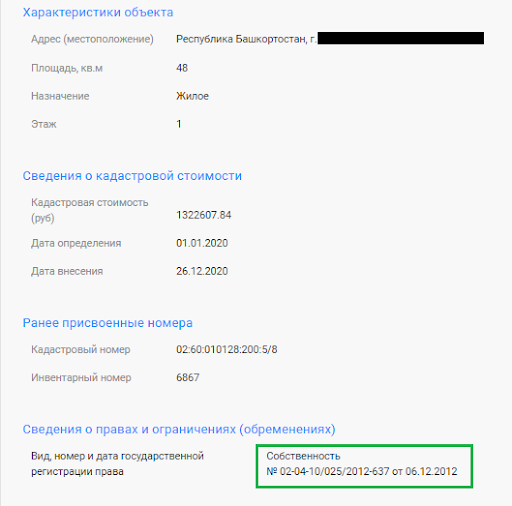

1. Узнать бесплатно информацию о квартире на сайте Росреестра по ее адресу или кадастровому номеру. Если обременение сняли, в графе «Сведения о правах и ограничениях (обременениях)» будет пусто. А точнее, вы увидите только информацию о документе на право собственности.

2. Заказать платную выписку из ЕГРН.

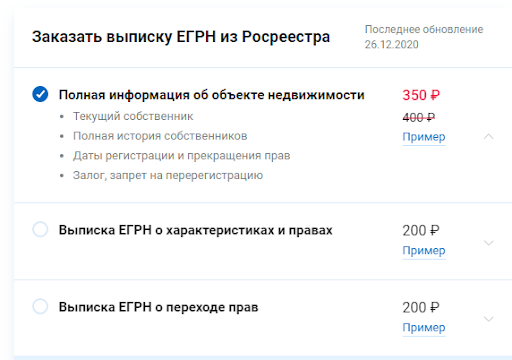

Получите выписку из ЕГРН с полной информацией о квартире. Если обременение сняли, в графе «Ограничение прав и обременение объекта недвижимости» будет отметка «Не зарегистрировано». Заказать выписку можно на сайте Росреестра за 350 ₽ или на «Госуслгах» за 290 ₽.

Как будет выглядеть выписка ЕГРН, можно посмотреть бесплатно, кликнув на слово «Пример» (Фото: egrnreestro.ru)

Платить деньги за выписку ЕГРН имеет смысл, если вам нужен официальный документ с отметкой Росреестра. Например, выписку просит потенциальный покупатель квартиры или требует какое-то ведомство. А для себя достаточно получить бесплатную справку.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Что собой представляет обременение по ипотеке

Обременение на недвижимость — это ограничение гражданина в правах распоряжения квартирой, частным домом или

другим объектом. Оно устанавливается с целью снижения рисков банка, например, при оформлении жилья в залог при

получении ипотеки. Обременение означает, что кредитополучатель может пользоваться имуществом (в кредитном договоре

прописывается право собственности заемщика), однако распоряжаться им в полной мере не вправе. Ограничения касаются

продажи, завещания или дарения недвижимости третьим лицам.

Выделяют добровольное в виде ипотеки и принудительное обременение имущества. В первом случае гражданин сознательно

предоставляет жилплощадь в залог в качестве обеспечения ипотечного кредита и своего рода доказательства собственной

благонадежности. В соответствии со статьей 37 закона

«Об ипотеке (залоге недвижимости)» № 102-ФЗ заемщик может проживать в квартире или доме,

выполнять ремонт, прописывать близких родственников. А вот продать жилплощадь, сделать перепланировку, подарить или

сдать на длительный срок без согласия с кредитной организацией не получится. Принудительное обременение означает

арест объекта, например, по причине больших долгов, в том числе в рамках судебного решения.

Важно помнить, что при оформлении ипотечного кредита от заемщиков требуется оповещать банковскую организацию о

действиях, касающихся предмета залога. В том числе необходимо уведомить кредитора о намерении сдать недвижимость на

длительный срок или о долгосрочной поездке в другой город или страну.

Когда снимается обременение

Обременение с квартиры, приобретенной в ипотеку, снимается, когда заемщик выполнит долговые обязательства перед

банком, то есть погасит имеющийся кредит. При этом не берется во внимание, будет ли погашение выполнено в

соответствии с графиком или в виде досрочного единовременного платежа.

Как только недвижимость выведена из-под залога, кредитополучатель вправе распоряжаться ей по своему усмотрению. Если

обязательства не были исполнены или возникли другие ситуации, установленные российским законодательством, банк имеет

право конфисковать объект с целью его последующей реализации и возмещении собственных убытков. Однако это не значит,

что ипотечную квартиру, находящуюся под обременением, невозможно продать вместе с долгом. По согласованию с

кредитором заемщик может найти покупателя, который одномоментно закроет задолженность или продолжит выплачивать

ипотеку (при условии, что он будет отвечать требованиям банка).

Важно помнить, что обременение с объекта не снимается автоматически. Это значит, что после погашения ипотеки

кредитополучателю необходимо подать соответствующее заявление в МФЦ или на сайте Росреестра.

Условия вывода недвижимости из-под залога

Чтобы вывести недвижимость из-под залога, заемщику потребуется подтвердить, что он рассчитался с банковской

организацией. При этом недостаточно внести последний платеж по кредиту. Необходимо взять в банке справку,

подтверждающую, что долг погашен и у кредитора нет претензий к клиенту. Обусловлено это тем, что в процессе внесения

платежей могут возникнуть фактические или технические просрочки, появляющиеся, например, из-за несвоевременного

зачисления средств и начисления пеней. Это важное условие, на которое стоит обратить пристальное внимание, поскольку

даже несколько рублей задолженности могут стать причиной отказа в снятии обременения по ипотеке.

Отдельно следует уточнить, оформлена ли в банке закладная. Наряду с кредитным договором, документ является гарантом

исполнения кредитополучателем обязательств. Закладная включает в себя сведения, подтверждающие, что приобретенная

недвижимость выступает в качестве залога. Документ хранится в течение всего срока кредитования в банке. Как только

заем погашен, в закладной указывается информация об отсутствии задолженности. Обременение снимает регистрирующий

орган. Если выполнены требуемые условия, то запись в ЕГРН закрывается в течение трех рабочих дней.

Перечень документов для снятия обременения по ипотеке

Для снятия обременения с квартиры, оформленной в ипотеку, потребуются следующие документы:

-

паспорта собственников недвижимости;

-

свидетельство о регистрации прав собственности;

-

копия ипотечного договора;

-

заявление установленной формы;

-

справка из банка о закрытии задолженности.

Пакет необходимых документов для снятия обременения может быть расширен по запросу Росреестра. Так, при подаче

заявления совместно с сотрудником банка потребуется его паспорт и справка, подтверждающая полномочие лица. А при

покупке в ипотеку квартиры по ДДУ нужно предоставить акт ввода недвижимости в эксплуатацию. Список дополнительных

документов может также включать акт приема-передачи.

Как снять обременение: пошаговая инструкция

Снять обременение с квартиры после выплаты ипотеки можно тремя способами: в Росреестре, в отделении МФЦ, на сайте

Госуслуг. Рассмотрим подробнее порядок действий.

Росреестр

После погашения ипотеки и сбора документов (рекомендуется заранее узнать их перечень) необходимо подать в

регистрационную палату заявление на снятие обременения с квартиры. Для этого можно обратиться в подходящее отделение

Федеральной службы государственной регистрации, кадастра и картографии. Также при необходимости гражданин вправе

отправить перечень документов заказным письмом. Однако справки потребуется нотариально заверить, а сама процедура

займет больше времени. После погашения клиентом ипотеки банковская организация может самостоятельно подать

документацию в Росреестр на снятие обременения, если данное условие указано в кредитном договоре.

Вывод объекта из-под залога в ЕГРН занимает три рабочих дня с момента подачи соответствующего заявления заемщика. При

отсутствии какого-либо документа процедура займет больше времени. Получить информацию о готовности можно на сайте

Росреестра. Важно отметить, что во многих регионах РФ отделения регпалаты отсутствуют или не принимают заявления на

снятие обременения. В этом случае альтернативным решением станет онлайн-заявка на официальном сайте Росреестра

(только для владельцев квалифицированной электронной подписи) или обращение в МФЦ.

При наличии КЭП снять ипотечное обременение можно, перейдя в раздел ресурса регистрационной палаты «Регистрация

прекращения прав, ограничений (обременений) прав». Следующие шаги — указание объекта недвижимости и

предъявление необходимых заверенных документов.

МФЦ

Обращение в многофункциональный центр — распространенный способ снять обременение с купленной квартиры или дома

после выплаты ипотеки. Подготовленный пакет документов предоставляют напрямую в отделение МФЦ. После чего заемщику

выдается расписка с указанием принятых справок и номера заявки, необходимого для отслеживания на сайте статуса

операции. Вывод объекта из-под залога, как правило, занимает около 10 дней. Как только обременение снято, можно

получить соответствующий документ.

Госуслуги

Портал Госуслуг позволяет быстро подать заявление на снятие обременения после закрытия ипотечного кредита. Для этого

на официальном сайте необходимо зайти в раздел «Органы власти», выбрать «Росреестр» и найти

пункт «Государственный кадастровый учет или госрегистрация прав на недвижимое имущество и сделок с ним».

В данном разделе меню можно ознакомиться со списком документов, сроком выполнения процедуры и т. д. При нажатии на

кнопку «Получить услугу» заемщик перейдет на официальный сайт Росреестра. Для дальнейшей работы

потребуется квалифицированная электронная подпись. Отсутствие данной кнопки говорит о том, что получить услугу в

режиме онлайн в конкретном регионе невозможно. Следует обратиться в отделение МФЦ.

Выбор способа снятия обременения с купленной квартиры зависит исключительно от удобства заемщика. Госпошлина за

услугу не взимается. Однако получение выписки из ЕГРН о выводе недвижимости из-под залога платно.

Сколько по времени выводят объект из-под залога

Сроки снятия обременения с квартиры зависят от способа подачи документации и оперативности работы сотрудников

регистрирующих органов. Так, общее время от сбора справок до удаления из Росреестра информации о том, что объект

находится в залоге, может составить около одного месяца. Рассмотрим усредненные сроки:

- Получение закладной в банке (если она была оформлена) — 5–14 дней;

- Подготовка справок — зависит от заемщика, в среднем сбор занимает 5–10 дней;

- Прием документов в МФЦ — 5–10 дней;

- Удаление записи о наличии обременения по ипотеке в Росреестре — 3 дня.

Как только будет обработана информация и специалисты внесут соответствующие изменения, заемщик получит уведомление о

выводе объекта из-под залога.

Как узнать, снято ли обременение

Узнать, снято ли обременение с квартиры можно, сделав запрос в Росреестр. Для этого необходимо лично посетить

отделение или найти на официальном сайте сведения о недвижимости по кадастровому номеру или адресу. В пункте «Права

и ограничения» должен стоять прочерк. Если в графе имеется информация о залоге, рекомендуется обратиться в

отделение МФЦ для уточнения деталей.

Также заемщики могут посмотреть, сняли ли обременение, в приложении Госуслуг. Для этого в категории «Недвижимость,

стройка» следует выбрать пункт «Выписки из ЕГРН». В данном разделе можно бесплатно посмотреть

информацию о недвижимости.

Отдельно стоит отметить, что заемщики, желающие проверить, снято ли обременение по ипотеке, могут заказать выписку из

ЕГРН. Сделать это можно на сайте Росреестра, через Госуслуги или в МФЦ. Для получения справки требуется оплатить

госпошлину. Готовый документ заемщик получит в течение 5–10 дней.

Снятие обременения после выплаты материнского капитала

Снятие обременения по ипотеке, оформленной с материнским капиталом, осуществляется в стандартном порядке. Денежные

средства, положенные в рамках субсидии, позволяют заемщику досрочно частично или полностью погасить задолженность.

Соответственно, вывести жилье из-под залога можно раньше. Для этого необходимо внести средства материнского капитала

в рамках досрочного погашения и запросить в кредитной организации справку об отсутствии долга. После сбора

документов для снятия обременения заемщику следует обратиться в Росреестр или МФЦ. Важно отметить, что в течение

шести месяцев после закрытия ипотечного кредита с использованием маткапитала родители обязаны выделить в купленной

квартире доли несовершеннолетним детям.

Снятие обременения по ипотеке является заключительным этапом кредитования. Оно открывает возможность распоряжаться

собственностью по своему усмотрению. Если квартира или дом не выведен из-под залога, владелец не сможет продать,

оформить дарственную или даже завещать объект. Если по каким-либо причинам заемщик не имеет возможности

самостоятельно снять обременение, то он вправе составить доверенность.

Не стоит забывать, что при подаче заявления можно столкнуться с отказом в одобрении. Чаще он связан с незакрытым

долгом перед банком, неполным пакетом документов, недостоверностью информации или наличием ошибок при оформлении.

Проконсультируйтесь с кредитным менеджером или сотрудником МФЦ для уточнения деталей, перечня необходимых справок и

порядка снятия обременения с ипотечной квартиры или дома.