Содержание

- Кому положен

- Размер

- Какие документы нужны для имущественного вычета по ипотеке

- Образец декларации 3 НДФЛ

- Какие документы нужны для заполнения 3 НДФЛ

- Пошаговая инструкция по заполнению декларации на возврат процентов по ипотеке

- Как подать в налоговую в 2023 году

- Оффлайн

- Возврат процентов по ипотеке

- Общий порядок заполнения 3-НДФЛ для вычета по процентам

- Какие листы нужно заполнять

- Титульный лист

- Приложение 1

- Раздел 2

- Как заполнить декларацию 3-НДФЛ по ипотеке

- 3 ндфл при покупке квартиры в ипотеку

- Заполнение 3-НДФЛ по процентам ипотеки Цена – 1000 рублей!

- Подготовка 3-НДФЛ в программе Декларация 2020 на вычет по ипотеке в 2021 году

- Новая форма 3-НДФЛ для заполнения декларации за 2020г.

- Кто может вернуть деньги

- Сколько денег можно вернуть

- 2 основных вида налоговых вычетов

- Пример расчета:

- Сроки подачи в налоговую инспекцию декларации 3-НДФЛ при ипотеке в 2021 г.

- Какие документы нужны при подаче декларации 3-НДФЛ для возврата налога при ипотеке

- Инструкция по заполнению 3-НДФЛ

- Как правильно заполнять лист 7 декларации 3-НДФЛ

После приобретения объекта недвижимости налогоплательщики могут претендовать на возмещение по оплаченному ранее НДФЛ. Размер вычетов ограничивается законодательством. Рассмотрим подробнее, какие бывают выплаты и кому они положены.

В текущем году работающий и оплачивающий налоги Гражданин, который приобрел Недвижимость в ипотеку, имеет право обратиться за следующими видами налоговых вычетов:

- По уплаченным процентам. К возврату доступно 13% от стоимости использования заемных средств банку.

- Имущественный. Получить возможно 13 % от цены приобретенной недвижимости в пределах установленных законом ограничений.

Внимание! Это два самостоятельных налоговых возмещения. Оформлять их возможно как совместно, так и какой-нибудь один. Перечисление одного не исключает другого.

Сумма возмещения ограничена. Несмотря на то, что плата за ипотеку достаточно высокая, особенно в первые несколько лет действия договора, возможный вычет по процентам за год меньше, чем за покупку жилья. Поэтому выгоднее сначала получить имущественный вычет, а после того, как будет выплачен весь лимит – вычет по ипотеке.

К возврату доступно 13% фиксированной в законодательном акте суммы (конкретные цифры – ниже). Одновременно с этим компенсация по одной декларации 3 НДФЛ по ипотеке и купленному имуществу напрямую будет зависеть от официальной заработной платы обращающегося за возмещением. Чем больше подоходного налога уплачено за период, тем больше возврат.

Кому положен

Выплата доступна физическим лицам, купившим квартиру, дом или землю, и регулярно оплачивающим НДФЛ. Простыми словами, если ипотечный заемщик получает хотя бы часть зарплаты «в белую», он может претендовать на эти возмещения. Обязанности по оплате НДФЛ берет на себя организация-работодатель.

Нельзя обращаться за компенсацией в случае, когда для приобретения использованы субсидии от государства или матпомощь от работодателя. Если квартира была приобретена у близких родственников (мать, отец, дети, сестры и братья), обращаться за компенсацией также нельзя.

Размер

Объем возврата ограничивается не только размером выплаченных налогов, но и законодательным актом. Исходя из действующего кодекса, налогоплательщик может вернуть 13% с расходов на покупку недвижимости, столько же с расходов на обслуживание жилищного займа. За максимальную величину принимаются:

- 2 000 000 – стоимость покупки жилья;

- 3 000 000 – выплаченная банку плата за использование ипотечной ссуды (проценты).

Получается, что по имущественному вычету можно вернуть 260 000 рублей, по процентам ипотеки – 390 000 рублей. Подавать в налоговую декларацию по 3 НДФЛ возможно несколько раз до тех пор, пока не будут получены все положенные суммы.

Следующее ограничение связано с размером зарплаты.

Важно! Размер возможного возмещения исчисляется только из официальных, подтвержденных справкой 2 НДФЛ доходов. Часть заработной платы, получаемая «в конверте», в расчет не принимается.

Рассмотрим простой пример расчета возмещения. Допустим, человек получает 100 000 рублей, подоходный Налог оплачивается только с 10 000, остальная сумма – серая зарплата. Расчет возмещения:

- Официальный годовой доход – 10 000*12 = 120 000.

- Оплачено НДФЛ – 120 000*0.13 = 15 600

- 15 600 – подлежит возврату. Подавать документы возможно до тех пор, пока общее возмещение не достигнет 260 000 и 390 000 соответственно.

Это достаточно утрированный пример, позволяющий понять принцип расчетов. При заполнении 3 НДФЛ по процентам по ипотеке учитывается абсолютно весь облагаемый сбором заработок – премии, отпускные, надбавки.

В случае, когда покупка совершена позже 2014 года, налогоплательщик имеет право получать вычеты не только за нее, но и за последующие приобретаемые объекты. Также если размер расходов меньше 2 000 000, при расчете возмещения возможно учесть стоимость отделочных работ, строительства и прочее – если речь идет о новой квартире, полученной в черновой отделке. Все эти траты необходимо будет подтвердить.

Кроме того, возмещение по процентам ипотеки, взятой до 2014 года, можно получать без каких-либо ограничений – максимальный размер в 3 миллиона в данном случае не действует.

Какие документы нужны для имущественного вычета по ипотеке

Для того чтобы заполнить 3 НДФЛ по процентам по ипотеке и объекту недвижимости потребуется подготовить документы из списка:

Со всех документов следует снять копии, если подаваться комплект будет лично в оперзале службы, или сделать сканы, если планируется дистанционная отправка с помощью личного кабинета. Здесь больше информации.

Образец декларации 3 НДФЛ

Бланк и образец 3 НДФЛ на возврат процентов по ипотеке и имуществу за 2023 год можно увидеть, кликнув на соответствующие слова. Форма документов ежегодно изменяется, выбирать бланк необходимо за тот период, в котором произошла покупка или уплачены проценты.

Какие документы нужны для заполнения 3 НДФЛ

Заполнение декларации – простой процесс, если под рукой есть:

- Паспорт.

- Документация о принятии продавцом расчета у покупателя.

- Справка о доходах.

- Подтверждение собственности, ДДУ, ДКП.

- Информация об объеме выплаченных процентов.

Пошаговая инструкция по заполнению декларации на возврат процентов по ипотеке

Этот алгоритм подскажет, как заполнить декларацию 3 НДФЛ без посторонней помощи. Вносить сведения нужно только в описанные приложения формы. В итоге из 13 листов формы отчетного 2023 года нужно заполнить только 5.

- Титульная страница. Здесь нужно внести ФИО, паспортные данные, ИНН, адрес регистрации.

- Раздел 1. Заполняется на основании справки 2 НДФЛ, в ней есть все необходимые сведения. Размер возмещения вносится на основании расчетов из приложения 7, равен оплаченному налогу.

- Раздел 2. Данные для внесения также берут из справки о доходах. Здесь указываются все суммы, с которых был оплачен Подоходный налог, его размер.

- Приложение 1. На этот лист нужно правильно внести название организации-работодателя, ее реквизиты и сведения из раздела 2 справки 2 НДФЛ.

- Приложение 7. Это самая важная часть бланка, здесь производится расчет возможного вычета.

Рассмотрим последний лист (Приложение 7) подробнее:

- 1 – вид приобретенной недвижимости. Возможные варианты в таблице.

- 2 – зависит от того, кто подает сведения. Подробнее см.таблицу

- 3 заполняется согласно приведенным сбоку возможным вариантам. Указывается кадастровый номер, адрес и почтовый индекс объекта, за который будет производиться возмещение.

- 4 – дата документа о получении объекта

- 5, 1.6 – дата государственной регистрации собственности, есть в свидетельстве или в выписке из ЕГРП

- 7 – размер доли лица, от чьего имени подается заявка.

- 8 – сумма, потраченная на приобретение (максимально 2 000 000 рублей).

- 9 – размер выплаченных процентов.

- 1 – заполняется, если ранее уже были получены выплаты по недвижимости.

- 3, 2.4 – заполняется, если уже были получены вычеты от работодателя.

- 5 – вносится сумма из подраздела справки о доходах «Налоговая база».

- 6 – стоимость покупки из ДКП.

- 7 – размер внесенных за период процентов.

- 8 – остаток имущественного возврата. Можно вычислить, отняв от 2 000 000 ранее полученные выплаты, умноженные на 0,13.

- 9 – остаток по процентам. 3 000 000 минус предыдущие возвраты, умноженная на 0,13.

В случае, когда декларация 3 НДФЛ на проценты по ипотеке и имущество ранее не подавалась, к вычету можно принимать максимально 2 000 000 и 3 000 000.

Благодаря данной инструкции вопросов как заполнить декларацию будет не много.

Как подать в налоговую в 2023 году

Образец заполнения 3 НДФЛ по ипотеке позволяет заполнить бланк от руки. Помимо этого, доступна для скачивания программа под названием «Декларация». С ее помощью можно поэтапно заполнить все страницы, а в конце сформировать и распечатать документ. В этой же программе можно создать заявление на возврат. При наличии ошибок программа укажет на них.

Подать декларацию можно онлайн или лично. Рассмотрим каждый из способов подробнее.

Оффлайн

Чтобы лично передать комплект на проверку потребуется:

- Заполнить бланк одним из возможных способов – от руки или в программе «декларация». При внесении данных следует обращать внимание на пример заполнения 3 НДФЛ по ипотеке.

- Откопировать документы. Оригиналы необходимо иметь в наличии, сотрудник службы при приеме может заверять копии, только сверив их.

- Заполнить 3 НДФЛ и заявление на возврат. Формы можно распечатать заранее с нашего сайта или попросить на месте. Для заявления потребуются реквизиты счета карты.

- Проверить время работы и адрес территориальной инспекции. Обратиться нужно в оперзал.

Сотрудники, принимающие документы, не имеют полномочий их проверять, соответственно, указать на ошибки они не смогут. Их задача просто получить комплект, выдать расписку и передать на рассмотрение в отдел проверок.

Информация была полезной? Будем благодарны за лайк, репост. Дежурный Юрист всегда поможет разобраться во всех тонкостях. Чат с ним в правом нижнем углу экрана.

Интересную статью о налоговом вычете по ипотеке, читайте в нашей прошлой статье.

Возврат процентов по ипотеке

Государство предлагает людям вернуть часть процентов с ипотеки, потраченных на приобретение квартиры или дома. Имущественный вычет может уменьшить базу по налогу, который предъявлен к уплате либо резидент вправе получить средства в наличной форме. Для возврата денег оформляется формуляр 3-НДФЛ при покупке квартиры в ипотеку, документация сдается в налоговую или работодателю.

Для получения средств от работодателя гражданин обращается за компенсацией в течение налогового года. А если требуется получить вычет через ФНС, то по окончании налогового промежутка. Возвращая часть процентов через начальство, гражданину нужно предварительно получить разрешение у налоговиков на компенсацию по приобретению собственности.

Учесть проценты, которые затрачены на выплату кредитования жилища, можно только в году, идущим за годом, в котором квартира была приобретена. Это отразится в соответствующем приложении бланка 3-НДФЛ. Возврат процентов по ипотеке возможен только после выплаты всей суммы кредитования.

Общий порядок заполнения 3-НДФЛ для вычета по процентам

С 2019 года формуляр 3-НДФЛ (КНД 1151020) изменился. Сократилось количество листов: осталось только два раздела, восемь приложений и две страницы для подсчета суммы прибыли от продажи собственности и социальной компенсации. Оформление титульной страницы осталось по-прежнему обязательным.

Чтобы правильно оформить декларацию КНД 1151020 для получения процентной части от кредитования для приобретения жилища, разработаны соответствующие нормы. Пять главных правил:

- Оформляется титульник, первый раздел и седьмое приложение.

- Для отправки при ручном оформлении ячейки заполняют заглавными печатными цифрами и буквами слева направо: каждой клеточке соответствует один символ.

- Цвет ручки — черный или синий.

- Расчет показателей должен быть верным, иначе бланк вернут на исправление.

- Исправлять сведения в формуляре запрещено. Если допущена ошибка, то оформляется новый бланк с указанием номера корректировки вверху титульника. Для этого есть соответствующие ячейки.

Чтобы не допустить ошибок, налоговики рекомендуют использовать специальные программы, которые устанавливаются на ПК либо оформлять КНД 1151020 в личном кабинете сайта ИФНС, выбрав вкладку 3-НДФЛ. Налоговый вычет по ипотеке система подсчитает автоматически.

Какие листы нужно заполнять

После перемен в содержании 3-НДФЛ, проценты по ипотеке гражданин получит, заполнив Приложение 7, а раньше для этого заполняли лист Д1. Кроме этого параграфа, резидент заполняет титульную страницу, первый, второй раздел и первое приложение в бланке КНД 1151020. Порядок оформления влияет на верный расчет возвращаемых процентов.

Сначала заполняют титульник, потом первое, седьмое приложение, второй и первый разделы.

Титульный лист

Первая страница включает информацию о плательщике: паспортные сведения и личные данные. Титульник состоит из четырех блоков, три из которых оформляет резидент, а последний — налоговики.

- о себе: Ф.И.О, адрес, дату и место рождения, шифр страны, тип резидента;

- о документации: код документа, данные паспорта с первых страниц;

- в статусе прописывает информацию о том резидент ли гражданин или нет;

- контактный номер.

В левой нижней части подтверждает то, что информация верна, а правый нижний блок заполняют сотрудники ИФНС.

Приложение 1

В этом параграфе гражданин указывает на источники прибыли, который получает на территории России. Эта прибыль должна облагаться 13%-ым НДФЛ. Ячейки, обязательные к заполнению:

- ИНН, КПП, ОКТМО фирмы, где трудится человек;

- полное название компании с расшифровкой организационно-правовой формы;

- суммарная прибыль за налоговый промежуток.

В случае возмещения ипотечных процентов в строке о суммарном размере удержанного сбора пишут ноль.

Раздел 2

Во втором параграфе фиксируется сумма базы по сбору и другие начисления, которые облагаются по 13%-ой тарифной ставке: прибыль от зарплаты, продажи и других источников.

Так как главные сведения есть, их указывают на этой странице и подсчитывают базу по налогу: из суммарной прибыли с учетом налога вычитают компенсацию по процентам за жилищное кредитование.

После этого во втором блоке в ячейке 070 подсчитывается сбор, который гражданин должен оплатить. А в графе 080 отражается сумма, удержанная у того, кто выплачивает прибыль резиденту — руководителя.

В последней строке 160 вычисляется сумма возмещения, которую гражданин получит в итоге по уплаченным процентам.

Как заполнить декларацию 3-НДФЛ по ипотеке

Подойти к подаче документов можно несколькими путями:

Воспользоваться помощью специалиста – сотрудника банка или бухгалтера.

Это наиболее рациональные варианты, если у заемщика нет опыта. Такой подход сэкономит время, но может быть невыгоден, если стоимость Услуги сравнима с величиной вычета.

Заполнить декларацию самостоятельно от руки.

В таком случае к документу будут предъявлены более строгие требования – заявителю можно использовать только черную, фиолетовую или синюю пасту. Существуют следующие правила заполнения:

символы проставляются в каждой клетке бланка;

используются только заглавные печатные буквы;

в пустых клетках ставятся прочерки;

денежные суммы округляются согласно математическим правилам до целых рублей;

заполненные листы не скрепляются степлером.

Заполнить бланк декларации на компьютере.

Заполнить декларацию на ипотеку онлайн.

Воспользоваться интернет-программами для заполнения бланка могут даже пользователи, которые занимаются оформлением налогового вычета первый раз. Форму можно заполнить в программе «Декларация» на сайте ФНС и «Налогоплательщик ЮЛ» на сайте ГНИВЦ. Приложения помогают пользователю корректно внести необходимую информацию.

Также в Интернете есть и другие программы на сайтах не государственных организаций.

3 ндфл при покупке квартиры в ипотеку

Заполнение 3-НДФЛ по процентам ипотеки

Цена – 1000 рублей!

Подготовка 3-НДФЛ в программе Декларация 2020 на вычет по ипотеке в 2021 году

При покупке квартиры в ипoтеку или дома государство возвращает 650,00 тыс. руб. плюс ежегодно 15,60 тыс.

руб. через вычеты с доходов от трудовой деятельности. Деньги перечисляются на банковскую карту или снижают будущие платежи налога на доходы физических лиц (НДФЛ).

Правильное заполнение декларации гарантирует своевременность получения льготы и сумма денежных средств (вычетов).

Правильно и быстро вписать цифры в нужные строки и ячейки 3-НДФЛ поможет программа «Декларация 2020 на вычет по ипотеке в 2021г.». Сервис подскажет конкретные действия, посчитает суммы. В отличие от сайта nalog.ru скачивать дополнительные файлы на планшет, телефон, ноутбук не надо.

Обратите внимание, за 2021 год декларацию 3-НДФЛ можно будет подать только в 2022 году!

Новая форма 3-НДФЛ для заполнения декларации за 2020г.

Федеральная налоговая служба (ФНС) 28.08.2020г. приняла новый бланк расчета налога на доходы физических лиц. Одновременно поменялся и порядок внесения информации.

За предыдущие периоды декларация сдается по старому образцу. Он введен в действие Приказом №ММВ-7-11/569@ от 03.10.2018г.

Сейчас от отменен!

В новой форме появилось два листа и один раздел поделили на два подраздела. Плюс обновились штрих-коды расчета. Из этих изменений ипотечного кредитования касается введение одной страницы – Заявления на возврат или возмещение налога. Ранее оно подавалось отдельно, теперь в составе декларации 3-НДФЛ при покупке жилья в ипoтеку.

Кто может вернуть деньги

Претендовать на возврат налога при ипотечном кредитовании могут граждане РФ и иностранцы. Должно соблюдаться 4 обязательных условия:

- купленные квартира в ипoтеку или дом находятся в России;

- Право собственности на жилье зарегистрировано или подписан акт приема-передачи при покупке по договору долевого участия в строительстве согласно закона № 214-ФЗ (ст. 220 п.3 пп.6);

- человек получает заработную плату или прибыль от предпринимательства в РФ, с которых оплачивает 13% НДФЛ;

- сумма, предъявляемая к вычету для возврата налога, погашена.

Возмещение налога при ипотечном кредитовании распространяется не только на приобретение жилья, но и на его отделку.

Внимание!

На дивиденды и другие нетрудовые доходы право вычета не распространяется (абз.2 п.3 ст.210 НК). Это касается также предпринимателей, работающих по упрощенной и патентной системах налогообложения

Вернуть или возместить уплаченный налог граждане могут также при приобретении по ипотечному кредиту недостроенного коттеджа. В этой ситуации стоит учесть некоторые особенности:

- Пример: Козлов А.А. купил одноэтажный коттедж только с готовыми стенами. В договоре купли-продажи было указано «жилой дом». Он достроил его, сделал второй этаж и мансарду, получил выписку из ЕГРН. Но вычет Козлов А.А получит только с суммы за покупку. По строительным расходам налоговый вычет не предусмотрен.

- Пример: Орлов И.И. купил одноэтажный дом на стадии строительства перекрытия для 2 этажа. В соглашении предметом было «недостроенное двухэтажное жилое здание». Он его доделал и зарегистрировал право собственности. Орлов И.И. компенсирует 13% НДФЛ за покупку дома и затрат на его достройку.

- Пример: Сидоров В.В. купил участок в дачном кооперативе и построил на нем коттедж для постоянного проживания. Но официально записал его в ЕГРН как жилое здание без возможностей временной или постоянной регистрации. Вычет в этом случае не положен.

Чтобы точно получить льготу, надо внимательно оформлять договоры купли-продажи и ипотечного кредитования. Они являются основанием для расчета суммы к возмещению налога.

Сколько денег можно вернуть

Сумма 665,06 тыс. руб. включает возврат за 3 слагаемым ипотеки – Кредит, на проценты по нему, страхование жизни. Каждая составляющая имеет ограничения и условия получения льготы.

2 основных вида налоговых вычетов

Покупатель квартиры или дома (недостроенного коттеджа) может воспользоваться возмещением НДФЛ за выплаченный кредит и процент по нему (вычеты). Главное возмещение по ипотечным кредитам (650,00 тыс. руб.) предоставляется только один раз.

Ипотека предусматривает предельные вычеты из дохода – 2,0 млн. руб. по банковскому кредитованию и 3,00 млн. руб. по процентам по ипотеке. То есть сумма налога к возмещению из бюджета равна 260,00+390,00 тыс. руб. НДФЛ по процентам.

Но по кредитным выплатам воспользоваться льготой можно по разным объектам, НДФЛ по процентам относится только к одному конкретному дому или квартире.

Пример расчета:

- Анисимов П.П. купил в 2020 г. квартиру в ипoтеку за 1,3 млн. руб. и дачу за 400,00 тыс. руб.;

- сумма кредитования равна 1,7 млн. руб.;

- 8% годовых за 9 месяцев составили 102,00 тыс. руб.

Сумма имущественного вычета по телу кредита получится 1,7*13%=221,00 тыс. руб. И еще останется в запасе на следующие годы 39,00 тыс. руб.

Налог за проценты по ипотеке Анисимов П.П. сможет возместить только в размере 10 140,00 тыс. руб. (1,3 млн. за квартиру *8%/12*9)*13%.

Все расчеты программа «Декларация 2020 на вычет по ипотеке в 2021г.» сделает сама. Надо только подставить цифры в нужные ячейки. Для этого предусмотрены подсказки и помощь.

Важно!

Получить вычет по процентам можно только после использования льготы по основному телу кредита.

Сроки подачи в налоговую инспекцию декларации 3-НДФЛ при ипотеке в 2021 г.

Подать расчет для возврата налога по расходам на ипотечный кредит можно в течение трех лет после оформления права на жилье. То есть за 2019, 2018 гг еще есть время. Если квартира приобретена по ДДУ, то дожидаться свидетельства из ЕГРН не обязательно. Достаточно будет договора и акта приема-передачи от застройщика.

Дата 30.04.2021г. установлена для индивидуальных предпринимателей и тех, кто получил дополнительные доходы помимо зарплаты. То есть ограничение касается продавцов личного имущества – недвижимости, машин, вещей. Также до 30 апреля подается декларация 3-НДФЛ по доходам от выигрышей, акций, лотерей.

Предоставить расчет на возврат по ипoтеке подоходного налога можно в любой день после оформления права собственности. Для этого не надо дожидаться окончания календарного года. Пример: купили квартиру в ипoтеку 16.01.2021г. Зарегистрировали ее 15.02.2021. С 16-го числа начинается срок подачи в ИФНС декларации на возмещение НДФЛ.

Какие документы нужны при подаче декларации 3-НДФЛ для возврата налога при ипотеке

Возмещение налога на доходы физических лиц по ипотечному кредитованию сопровождается копиями документации, подтверждающей право на вычет:

- банковского договора;

- графика платежей с указанием суммы основного кредита и процентов;

- выписки из ЕГРН о праве собственности или акта передачи квартиры по договору долевого участия;

- выписок из банка об оплате кредита и по процентам по ипoтеке;

- паспорта.

К ним прилагаются оригиналы справки 2-НДФЛ из бухгалтерии по местам работы. Если правильно оформлен Договор страхования жизни, то необходимы документы по нему. Предоставляемые копии и подлинники сопровождаются реестром – приложение к декларации 3-НДФЛ.

Инструкция по заполнению 3-НДФЛ

Перед внесением сведений в декларацию подготовьте все необходимые документы по доходам и расходам. Они перечислены выше. Затем надо войти в программу «Декларация 2020 на вычет по ипотеке в 2021г.». Далее следуйте указаниям сервиса:

- внесите личные данные и сведения об ИФНС, в которую подается расчет;

- поставьте суммы полученной заработной платы, информацию о работодателе (если он есть);

- отметьте профессиональные расходы, если Вы предприниматель или адвокат (Нотариус, самозанятый);

- заполните графы об уплаченном налоге на доходы физических лиц авансом для ИП или по справке из бухгалтерии на работе 2-НДФЛ;

- впишите сведения об ипотечной недвижимости;

- укажите внесенные деньги по ипотечному кредиту или по уплаченными процентам по нему.

Если Вы сделаете ошибку или пропустите строки, программа обозначит неточность и покажет, как заполнить надо или исправить неточность. После записи во всех строках сервис рассчитает сумму к возмещению налога.

Как правильно заполнять лист 7 декларации 3-НДФЛ

Для каждого купленного объекта недвижимого имущества составляется отдельный раздел. Пример: Анисимов Н.Е. купил в 2020г. дачу и квартиру. Он будет составлять два одинаковых раздела с разными цифрами в соответствии с предусмотренной кодировкой:

Затем указывается статус собственника – сам покупатель, родственник или опекун владельца. Потом указывается состояние объекта – самостоятельная постройка или приобретение готовой недвижимости. Далее записывается информация о жилом здании – место нахождения, кадастровый номер.

После того, как заполнен раздел о недвижимости, надо обозначить долю владения (100% или менее). Потом поставить размер вычета, на который претендует налогоплательщик.

Подать декларацию на получение вычета можно в любое время — не только до 30 апреля.

Получать вычеты вы будете с месяца, следующего за датой подачи. Подробнее о вычетах и их оформлении вы узнаете в наших статьях.

Содержание страницы

- Общая информация

- Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

- Вычет при обращении к работодателю

- Получение вычета в упрощенном порядке

- Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Общая информация

^К началу страницы

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

Порядок предоставления имущественных налоговых вычетов установлен ст. 220 и 221.1 НК РФ

-

На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

-

На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически

израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него; -

На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство

или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере,

остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

В состав расходов, учитываемых при расчёте имущественного налогового вычета, входят:

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- При покупке на территории Российской Федерации квартиры или комнаты (доли/долей в них):

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно

только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома,

либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы,

связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители),

дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними

долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного

вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

^К началу страницы

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

2

При погашении процентов по целевым займам (кредитам) необходимо подготовить целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами

3

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

4

При приобретении имущества в общую совместную собственность подготавливаем письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами

5*

Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией

необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Вычет при обращении к работодателю

^К началу страницы

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1

Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

2

Подготовить копии документов, подтверждающих право на получение имущественного вычета.

3

Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

4

По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

5

Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Получение вычета в упрощенном порядке

^К началу страницы

Имущественный налоговый вычет можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение имущественных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

^К началу страницы

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Для того чтобы получить имущественный вычет в налоговой инспекции на ипотечное жилье, необходимо заполнить декларацию 3-НДФЛ. Что нужно учесть налогоплательщику, чтобы избежать ошибок в декларации и, следовательно, быстрее получить деньги?

Если физическое лицо не может получить имущественный вычет в упрощенном порядке, то придется заполнить декларацию 3-НДФЛ.

В чем различия в заполнении декларации при получении вычета при ипотеке?

В отличие от имущественного вычета, заполнение декларации при использовании ипотечных средств, немного усложняется.

Это связано с тем, что физическое лицо может взять вычет не только по самому объекту недвижимости, но и по процентам, уплаченным банку по ипотеке.

К тому же, при заполнении декларации нужно учитывать максимальное ограничение не только в размере вычета объекта недвижимости, но и процентов по кредиту. В первом случае — 2 млн рублей, а во втором, в части процентов, — 3 млн рублей.

Поэтому налогоплательщик разносит в разные строки налоговой декларации расходы на приобретение жилья, а также проценты, уплаченные за пользование банковским кредитом (пп. 3, пп. 4 п. 1 ст. 220 НК).

Какие листы в налоговой декларации должны быть заполнены?

Порядок заполнения декларации подробно прописан в Приказе ФНС РФ от 15.10.2021 №ЕД-7-11/903@. В обязательном порядке предоставляются в налоговую инспекцию:

- титульный лист — в нем приводятся сведения о самом налогоплательщике;

В титульном листе указывается код налогового периода и календарный год.

Например, если декларация предоставляется в 2022 году за 2020 год, то в ячейке календарный год указывается значение «2020».

Значение кода налогового периода — «34», т. к. декларация сдается за календарный год.

- раздел 1 — в нем приводятся сведения о суммах налога, подлежащих возврату из бюджета;

В том случае если декларация 3-НДФЛ заполняется с помощью программы налоговиков, то данный раздел сформируется автоматически на основании заполненных приложений.

- раздел 2 — в нем осуществляется расчет налоговой базы и суммы налога по видам доходов;

Данный раздел также формируется из заполненных приложений.

Так, сумма дохода, которая отражается по строке 010 раздела 2, заполняется из строк 070 приложения № 1 и приложения № 2.

- приложение № 1 — в нем отражаются доходы, полученные от источников в РФ;

Как правило, это заработная плата, полученная у одного или нескольких работодателей.

Заполнение этого приложения не вызывает вопросов, достаточно правильно перенести все суммы и коды из справки 2-НДФЛ.

- приложение № 7 — это основное приложение, в котором производится расчет имущественных вычетов, как на само жилье, так и на проценты по ипотеке.

В нем указываются сведения об объекте, а также об осуществленных расходах.

Фактически потраченные деньги на недвижимость указываются в строке 080. Но с учетом предельного размера вычета. Например, если приобретен жилой дом стоимостью 25 млн рублей, то строке 080 отражается сумма 2 млн рублей.

Аналогично и с ипотечными процентами — не более их предельной величины. По строке 090 может быть указан максимальный размер — 3 млн рублей, несмотря на то, что фактически уплачено больше.

- приложение к разделу 1 представляет собой заявление о возврате налога.

Пример.

Расходы физического лица на приобретение квартиры составили 3 млн рублей, а уплаченные проценты — 100 тыс. рублей. Доход физического лица за 2021 год составил 600 тыс. рублей, уплаченный НДФЛ — 78 тыс. рублей.

В Приложении № 1 в строке 070 указывается сумма дохода — 600 тыс. рублей, по строке 080 — перечисленная налоговым агентом сумма НДФЛ — 78 тыс. рублей.

В Приложении № 7 приводятся данные об имущественном вычете:

- по строке 80 в п. 1.8 указывается сумма — 2 млн рублей;

- по строке 90 в п. 1.9 указывается сумма уплаченных процентов — 100 тыс. рублей;

- по строке 140 указывается размер налоговой базы — это доход работника — 600 тыс. рублей;

- по строке 150 отражаются расходы на покупку жилья за 2021 год, но не более суммы доходов налогоплательщика — 600 тыс. рублей;

- по строке 160 — расходы на проценты, но не более суммы доходов налогоплательщика — 0 тыс. рублей;

- по строке 170 указывается остаток вычета на следующий год по квартире — 1,4млн рублей: 2 млн рублей — 0,6 млн рублей;

- по строке 180 указывается остаток вычета на следующий год по уплаченным процентам — 100 тыс.рублей.

Таким образом, в 2021 физическое лицо сможет вернуть себе весь уплаченный налог — 78 тыс. рублей.

А можно ли заявить в декларации только вычет по уплате процентов?

Как правило, у физического лица «не хватает» в одном календарном году суммы перечисленного НДФЛ. Тогда можно заявить один вид имущественного вычета. Например, на уплаченные ипотечные проценты. А на следующие календарные года — на само жилье (письмо Минфина от 24.03.2020 № 03-04-05/22746).

Какие документы должны быть приложены к декларации 3-НДФЛ?

К декларации 3-НДФЛ налогоплательщик должен приложить определенные документы (письмо ФНС от 22.09.2020 №БС-19-11/208@):

- договор купли-продажи квартиры;

- договор ипотеки;

- документы, которые подтверждают право собственности на купленную квартиру;

- платежные документы, в т. ч. и на погашение процентов по ипотеке.

Такими документами могут являться: квитанции к ПКО, банковские выписки о перечисление денежных средств, кассовые чеки, расписка о получении денег (п. 4 ст. 220 НК).

Примеры заполненных деклараций размещены на сайте налоговиков.

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

Вернуть часть перечисленных государству средств очень просто.

Что такое налоговый вычет

По закону россияне должны отдавать государству 13% от заработка в виде налога на доходы физических лиц. Однако в некоторых случаях деньги вернут, если оформить налоговый вычет.

Это можно сделать через работодателя. В таком случае не придётся какое‑то время платить налог на доходы физических лиц. Но многие предпочитают сначала исправно перечислять НДФЛ, а затем обратиться в налоговую службу и вернуть всю сумму вычета целиком.

Если раньше для этого требовалось ходить в ФНС лично, то сейчас можно быстро и достаточно просто подать декларацию 3‑НДФЛ через личный кабинет на сайте налоговой.

С 2021 года также появился Федеральный закон от 20 апреля 2021 г. № 100‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» упрощённый режим оформления налогового вычета. Благодаря ему больше не нужно собирать документы и доказывать ФНС право на возврат части денег. Служба сама получит данные о том, что вам положено, а потом известит вас.

Разберёмся с обоими методами.

Как подать декларацию и оформить вычет на сайте ФНС

1. Зайдите в личный кабинет

Авторизоваться на сайте налоговой можно тремя способами:

- С помощью логина и пароля от личного кабинета. Чтобы их получить, нужно лично обратиться в налоговую инспекцию с паспортом.

- С помощью квалифицированной электронной подписи (ЭП), если она у вас уже есть. Если нет, это самый сложный и необоснованный для рядового налогоплательщика вариант. Её выдают в удостоверяющем центре, аккредитованном Минкомсвязи России, и она хранится на жёстком диске, USB‑ключе или смарт‑карте.

- С помощью логина и пароля от «Госуслуг». Самый простой способ. Если у вас нет аккаунта, оптимальнее получить доступ к нему, а не к личному кабинету сайта ФНС, так как логин и пароль от «Госуслуг» пригодятся во множестве ситуаций.

2. Оформите усиленную неквалифицированную электронную подпись, если её нет

Кликните по своим фамилии, имени и отчеству, чтобы перейти на страницу профиля.

Пролистайте до «Получить ЭП».

Выберите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Во втором случае вы сможете использовать ЭП на любом устройстве, в том числе на мобильном.

Проверьте правильность ваших данных, придумайте пароль и отправьте заявку. Оформление ЭП обычно занимает несколько дней. Здесь же можно зарегистрировать квалифицированную ЭП, если она у вас есть. Тогда оформлять другую подпись вам не нужно.

Когда ЭП будет оформлена, на этой же странице появится такое поле:

Обратите внимание: у подписи есть срок действия. Затем процедуру придётся повторить.

3. Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн»

Откроется форма для заполнения декларации.

4. Введите личные данные

Определите, в какой налоговый орган вы направляете декларацию. Если графа не заполнилась автоматически, уточнить это можно на сайте ФНС.

Выберите, за какой год вы хотите подать декларацию. Доступные указаны в выпадающем списке.

Укажите, впервые ли подаёте декларацию за этот год. Если нет, напишите, какая это версия документа по счёту.

Отметьте, являетесь ли вы налоговым резидентом. Для этого нужно находиться в России 183 дня в году, за который вы подаёте декларацию. Если вы нерезидент, вычет вам не положен.

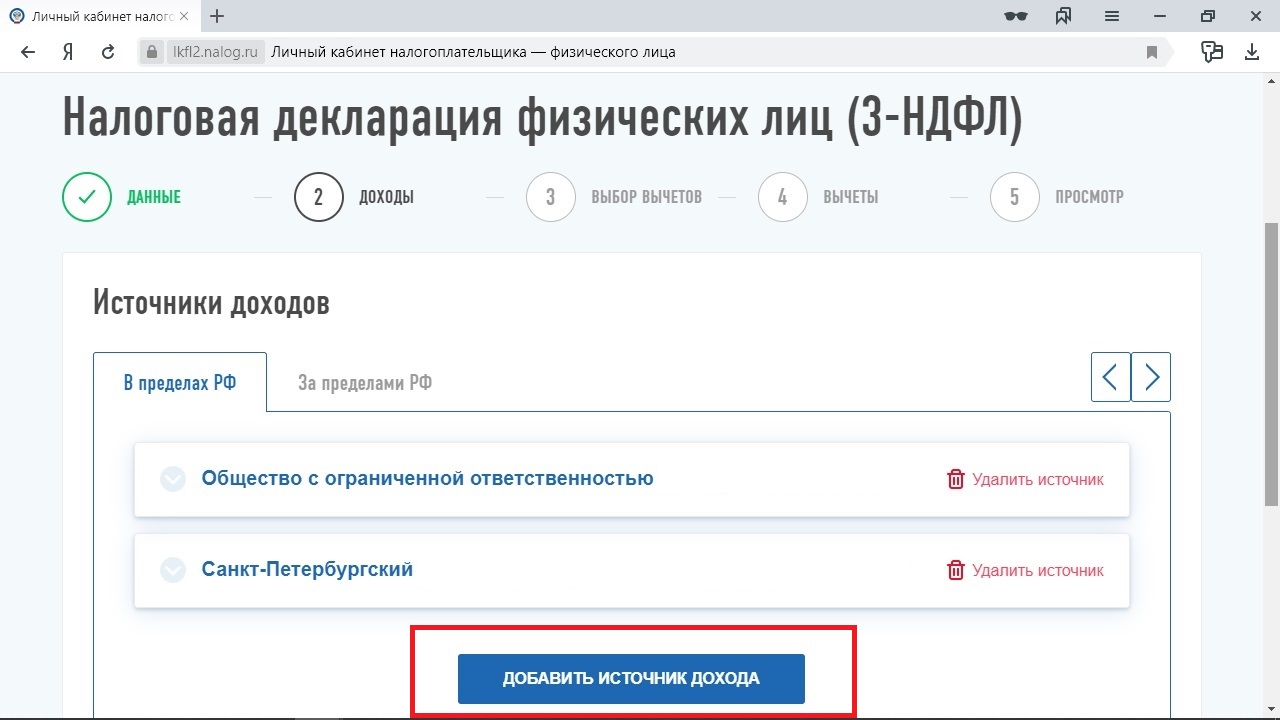

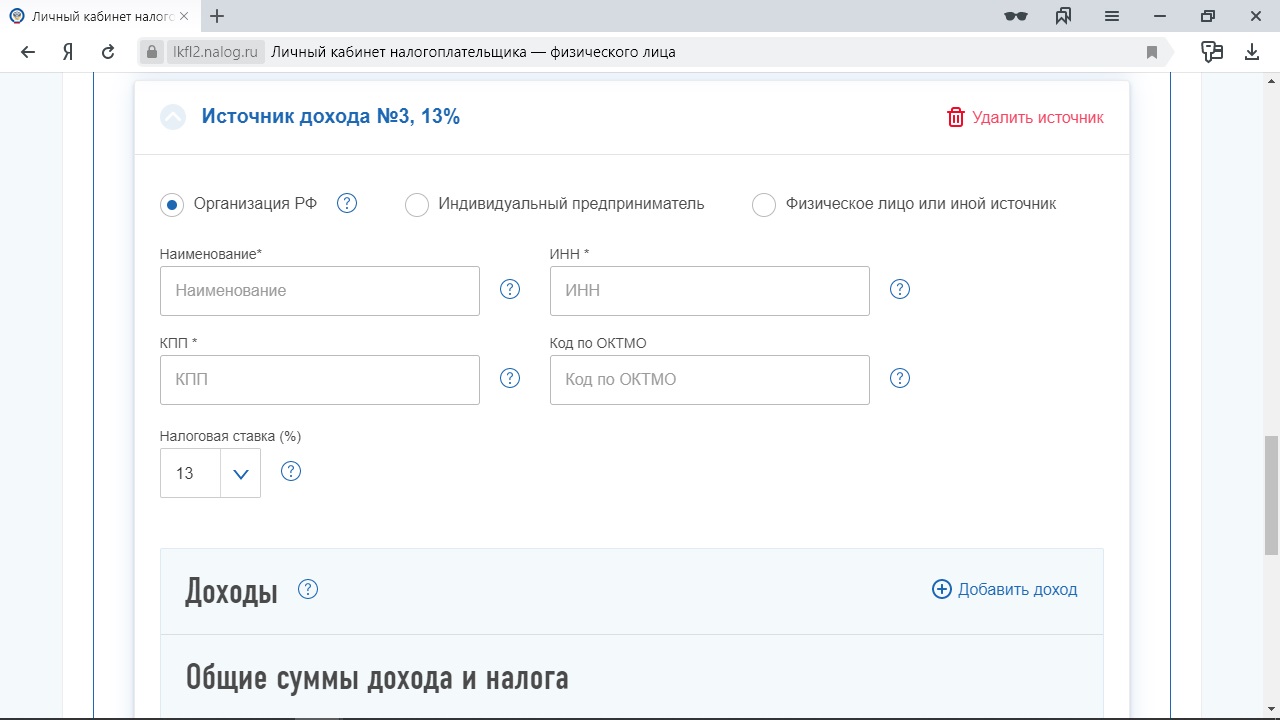

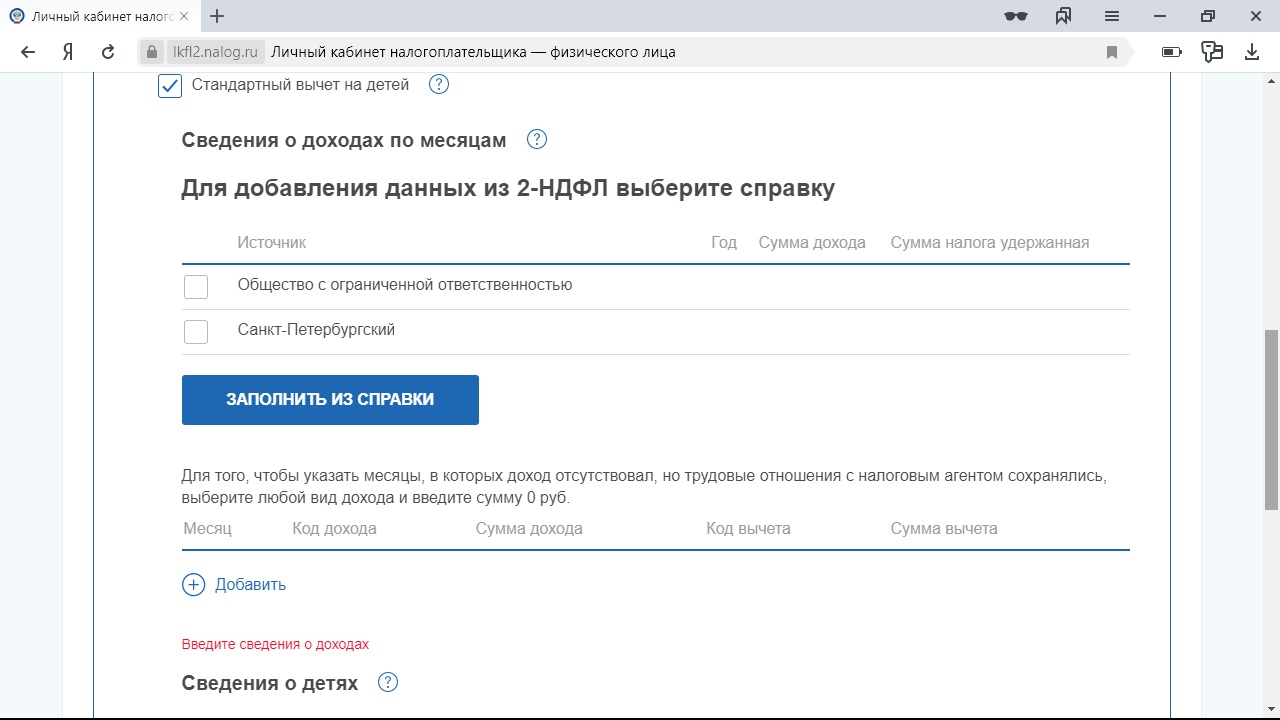

5. Отчитайтесь о доходах

Работодатели обязаны до 1 марта направить в налоговую данные о ваших доходах. Если ваш наниматель уже успел это сделать, то соответствующие графы заполнятся автоматически.

Если нет, нажмите на кнопку «Добавить источник дохода» и введите нужную информацию вручную. Данные есть на справке 2‑НДФЛ, которую вам придётся взять, если ваш работодатель ещё не успел отчитаться о вашем доходе (подробнее об этом — ниже).

1 / 0

2 / 0

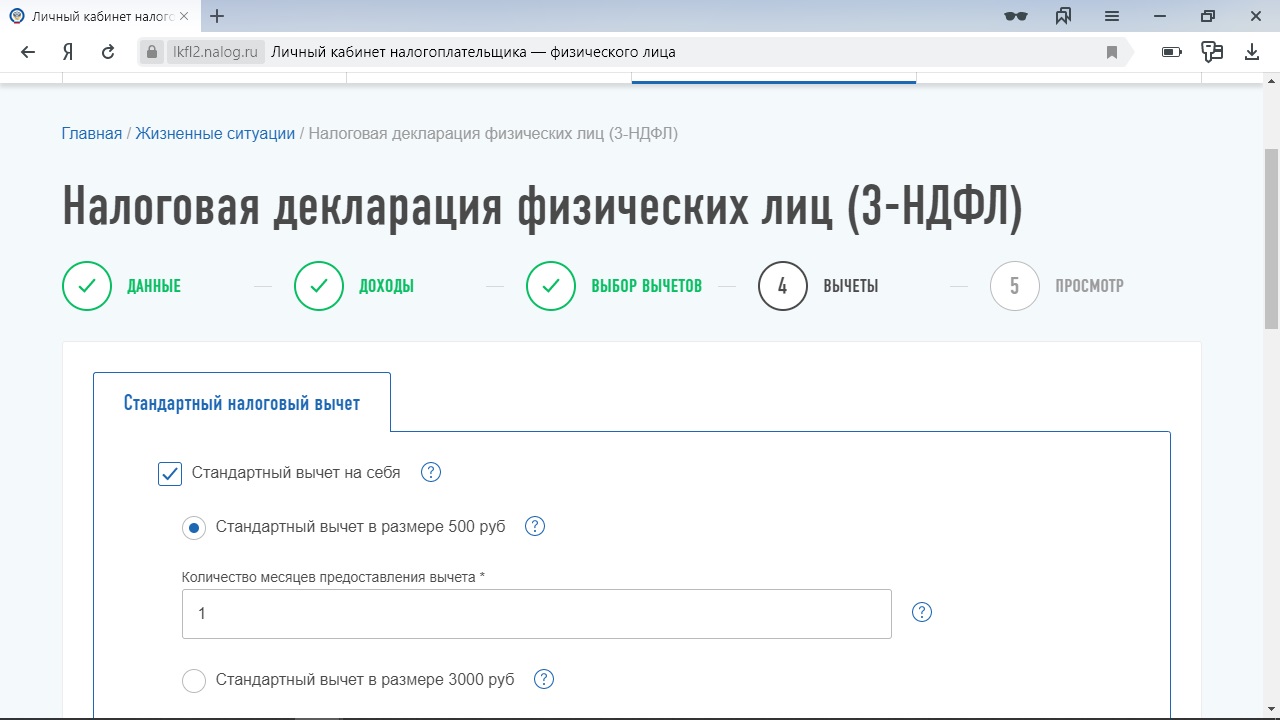

6. Выберите вычет

О видах вычетов Лайфхакер подробно писал в отдельном материале. Если вкратце:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и госнужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС.

- Социальный — на обучение, лечение, благотворительность, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Одновременно можно выбрать несколько категорий. Но помните, что больше, чем вы заплатили в виде налога на доходы физических лиц, вам всё равно не вернут.

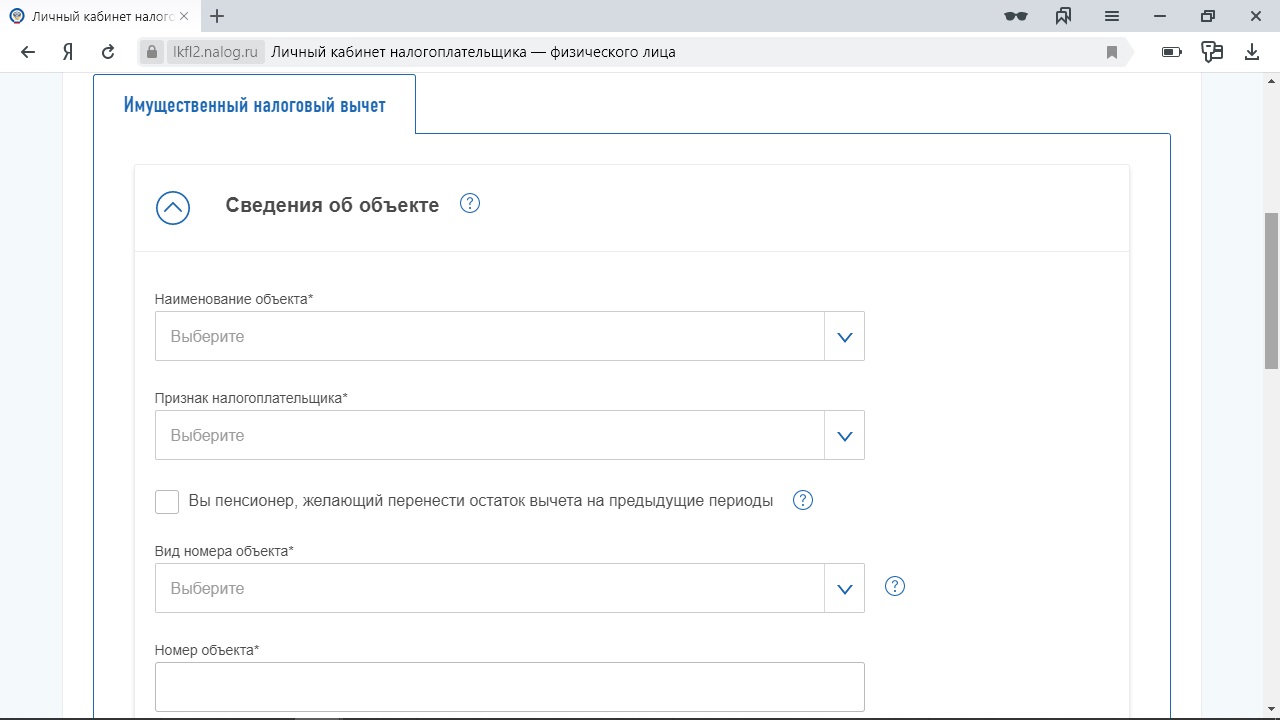

7. Добавьте подробности о том, что даёт вам право на возврат уплаченных налогов

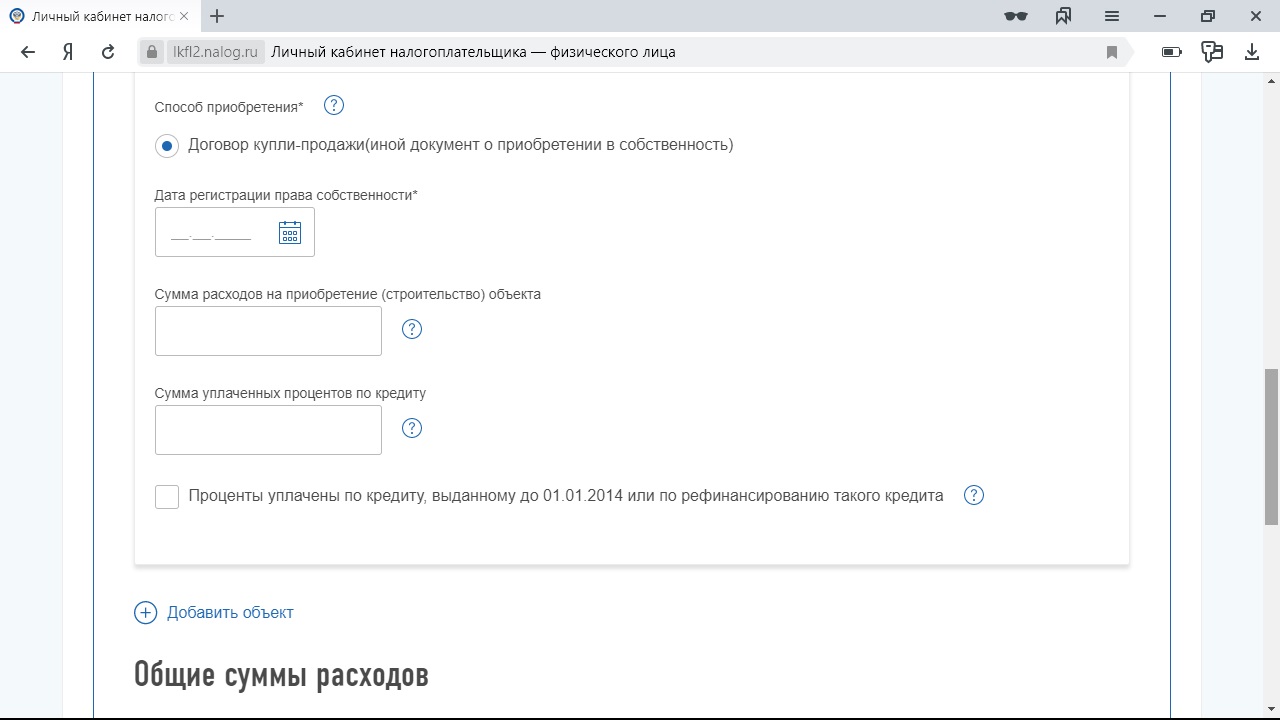

Например, если оформляете имущественный вычет, введите данные о приобретённом объекте и договоре купли‑продажи.

1 / 0

2 / 0

Если стандартный — о себе и/или о детях.

1 / 0

2 / 0

Если социальный — введите в нужной графе потраченную сумму (её нужно подтвердить документами).

8. Укажите реквизиты, по которым вам вернут деньги

Данные счёта можно внести на этом этапе или пропустить шаг и потом подать отдельное заявление. Нужно знать номер счёта, БИК и полное наименование банка. Всё это легко выяснить в личном кабинете банка или в мобильном приложении. Если у вас нет доступа к тому или другому, придётся поискать договор на открытие счёта или посетить отделение банка.

1 / 0

2 / 0

9. Подготовьте декларацию к отправке

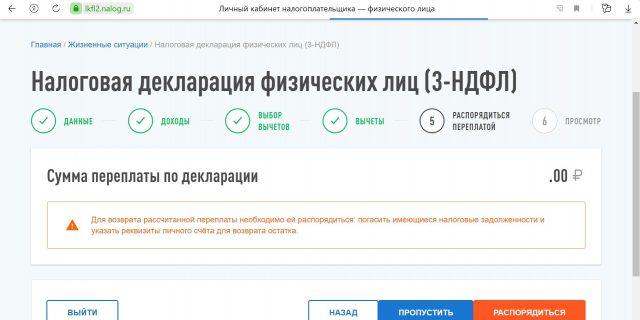

На последнем этапе вы увидите, сколько денег вам готовы вернуть. Здесь это 6,5 тысячи, так как, по легенде, был заявлен вычет на обучение в размере 50 тысяч рублей. Кроме того, вы сможете скачать декларацию уже на бланке, чтобы ещё раз проверить её на ошибки.

Добавьте документы, обосновывающие право на вычет. Следите, чтобы бумаги были в формате JPG, JPEG, TIF, TIFF, PNG, PDF и весили не более 10 МБ каждая. Максимальный размер всех прикреплённых файлов не должен превышать 20 МБ.

Сейчас портал ФНС сам предлагает список документов, которые ведомство хотело бы получить. Раньше приходилось выяснять перечень самостоятельно.

Если ваши справки 2‑НДФЛ уже есть в базе налоговой (а это вы выяснили при заполнении информации о доходах), отдельно прикреплять их не нужно. Если данных ещё нет, в разделе «Дополнительные документы» прикрепите и 2‑НДФЛ — требования те же, что и для остальных бумаг.

Остаётся ввести пароль от электронной подписи и отправить документы на проверку.

10. Следите за сообщениями от налоговой

Вас будут держать в курсе статуса вашей декларации.

Если с ней всё в порядке, то в течение месяца вам оформят вычет. Но у налоговой также есть право провести камеральную проверку, и тогда процесс займёт три месяца с момента приёма документов. Отсчёт ведётся не со дня отправки декларации, а именно с момента, когда её приняли. Статус также можно посмотреть, выбрав пункты меню «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн».

Если что‑то пойдёт не так, вам пришлют сообщение или позвонит инспектор. В некоторых случаях будет достаточно отправить ведомству недостающие документы. Если в декларации были неточности, придётся подать её заново.

11. Оформите возврат, если не сделали этого раньше

Пункт для тех, кто пропустил восьмой шаг.

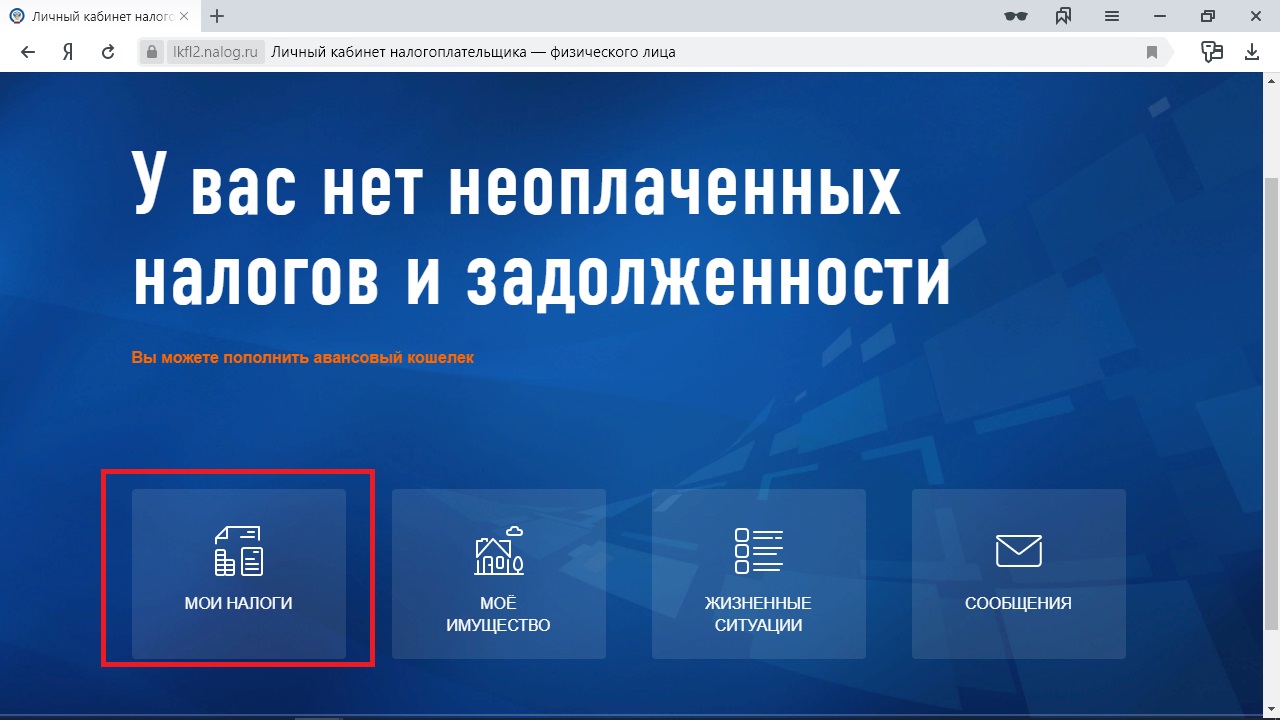

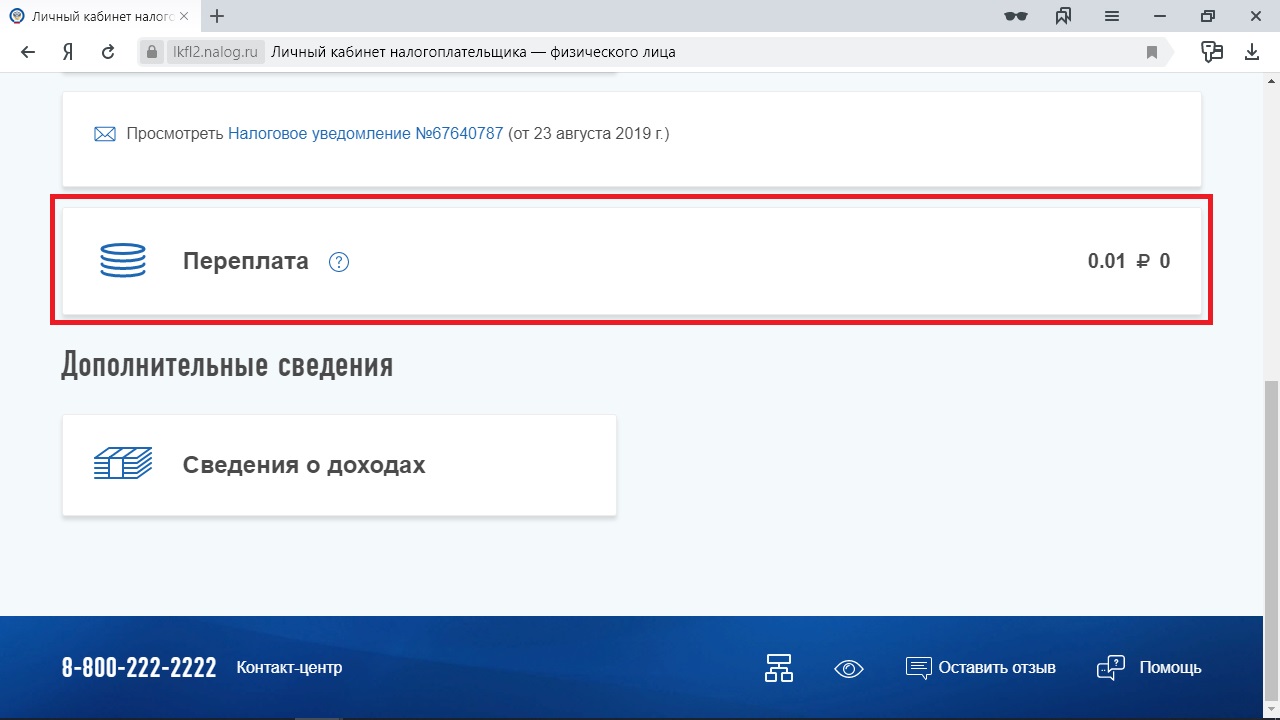

Если налоговая отчиталась о завершении проверки, в том числе камеральной, пора оформлять заявление на возврат средств. Чтобы это сделать, выберите «Мои налоги» → «Переплата». В строчке с переплатой будет указана сумма, которую вы можете вернуть.

1 / 0

2 / 0

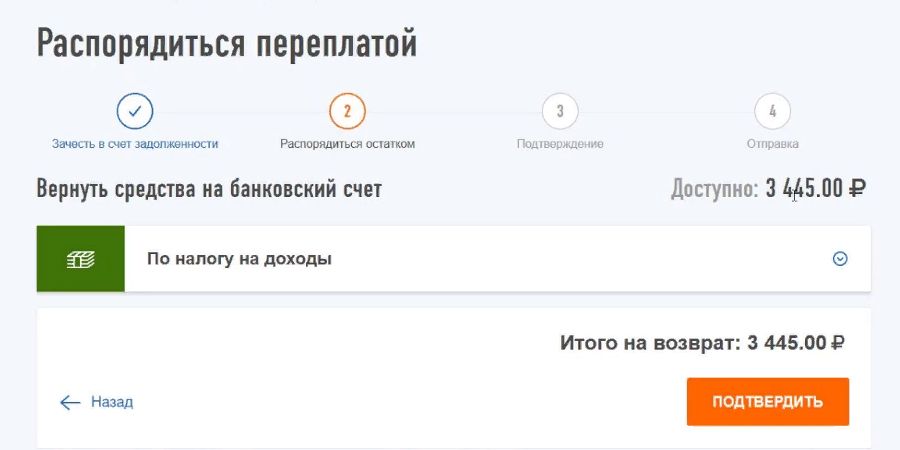

Вам предложат зачесть переплату в счёт задолженности по налогам, если она у вас есть.

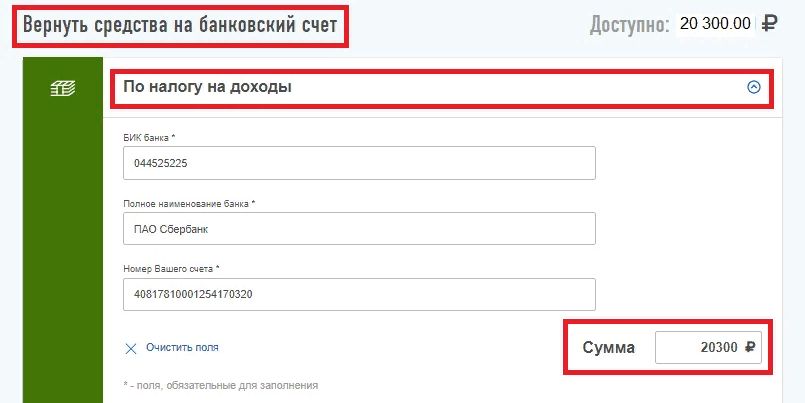

Если нет, переходите к следующему пункту и заполняйте заявление на возврат. Вам нужно указать реквизиты счёта, на который придут деньги.

1 / 0

white-com.ru

2 / 0

za-vychetom.ru

Останется подтвердить данные и ждать. Деньги придут в течение месяца.

Как получить налоговый вычет в упрощённом порядке

Этот способ подходит только для оформления инвестиционного и имущественного вычетов. По плану налоговой банки и брокеры будут передавать в ФНС информацию о том, что клиенты покупали недвижимость и вкладывали деньги. Сведения о доходах работодатели пересылают в ведомство и так. На основании этих данных налоговая будет определять, кому положен возврат части средств, и извещать об этом.

Чтобы получить налоговый вычет упрощённо, делать ничего не нужно. Остаётся только ждать, когда в личном кабинете на сайте ФНС появится уведомление, что у вас есть соответствующее право. Вместе с этим сообщением придёт предзаполненное заявление. Его нужно будет подписать — вероятно, электронной подписью, с получением которой мы разобрались выше, — и отправить.

Налоговая обещает рассмотреть заявление не более чем за месяц и перечислить деньги в течение 15 дней.

Правда, в этом плане есть важный нюанс. Чтобы налоговая могла прислать заявление, банки и брокеры должны отчитаться службе о ваших расходах. Но для организаций это возможность, а не обязанность. Чтобы передавать данные, им нужно присоединиться к системе обмена информацией. Пока делать это не спешат ни банки, ни брокеры.

Так что шансов дождаться уведомления от налоговой в ближайшее время не много. Совсем не стоит на это рассчитывать, если вы покупали недвижимость или инвестировали в 2019 году и ранее. Упрощённый порядок распространяется только на расходы, совершённые в 2020 году и позднее.

Если ожидание вам не подходит, оформить вычет всё ещё можно, подав декларацию.

Эта статья была опубликована 20 октября 2019 года. В июне 2021‑го мы обновили текст.

Читайте также 🧐

- Что вы зарабатываете на самом деле, получая чёрную зарплату

- Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

- Сколько налогов вы платите на самом деле