Как ИП работать на НПД

Редактор: Мария Ивахненко

Когда ИП можно стать самозанятым, чем это удобно, как отчитываться о доходах и выдавать чеки заказчикам

Леонид Яковлев

Эксперт по праву

Поделиться

Когда ИП можно стать самозанятым, чем это удобно, как отчитываться о доходах и выдавать чеки заказчикам

Леонид Яковлев

Эксперт по праву

Поделиться

НПД или самозанятость — это налог на профессиональный доход, специальный налоговый режим. Он подходит и для физических лиц без статуса ИП — обычно их называют самозанятыми, и для ИП — тогда говорят, что ИП работает на НПД или называют его ИП-самозанятым.

Можно сначала быть самозанятым, а потом зарегистрировать ИП на НПД или наоборот: если вы уже ИП, можно перейти на самозанятость, то есть изменить налоговый режим. В каждом случае будут свои нюансы и тонкости. Собрали самое важное: когда выгодно быть самозанятым, как перейти на НПД и как на этом режиме платить налоги.

Самозанятость помогает легализовать небольшой бизнес — платить налоги и работать без рисков получить штрафы за незаконное предпринимательство.

Если человек разово получил деньги за товар, работу или услугу, например помог кому-то сделать сайт, это не считается предпринимательской деятельностью, ничего оформлять не надо. Но если регулярно делать сайты за деньги, даже когда это только подработка, нужно оформить эту деятельность официально, например стать самозанятым.

Самозанятость — это режим для небольшого бизнеса, но подойдет он не всем: на НПД можно только продавать товары собственного производства, самостоятельно выполнять работы или оказывать услуги. То есть продавать свитера, которые вязал сам, можно, а купить и перепродавать — нельзя.

У самозанятых есть еще ряд ограничений:

-

Доход до 2,4 млн рублей в год.

-

Нельзя нанимать сотрудников, но можно привлекать подрядчиков по договорам ГПХ. Однако они не должны выполнять всю работу за самозанятого.

-

Нельзя работать по агентским договорам — например, туроператором.

-

Нельзя перепродавать чужие товары.

-

Нельзя совмещать с другими налоговыми режимами. Не получится, к примеру, открыть кофейню на патенте и при этом вести курсы бариста как самозанятый.

Если нарушить эти ограничения, допустим превысить лимит по доходам, придется сменить НПД на другой налоговый режим.

В таком случае, если ИП не перейдет на УСН или патент в течение 20 дней со дня нарушения условия, его автоматически переведут на общую систему налогообложения — отчетности и налогов будет гораздо больше. Чтобы не пропустить лимит доходов, нужно следить за их суммой в приложении «Мой налог».

А самозанятому человеку без статуса ИП, который превысил ограничение, нужно будет заплатить 13% от суммы сверх 2,4 млн рублей — это будет считаться обычными доходами, которые облагаются НДФЛ.

У режима НПД есть такие преимущества:

-

Минимальная налоговая ставка.

-

Не нужно платить страховые взносы.

-

Можно работать без онлайн-кассы.

-

Можно принимать наличные и переводы на карту.

Выгодная налоговая ставка. Налоги ИП на НПД зависят от того, кому предприниматель продает товары или оказывает услуги. Самозанятые платят 4% от дохода при работе с людьми без статуса ИП и 6% при работе с ИП и компаниями.

Не нужно платить взносы. Самозанятым, включая ИП, можно не платить фиксированные и дополнительные страховые взносы, которые платят предприниматели на любом другом режиме налогообложения, кроме АУСН. Например, в 2023 году можно сэкономить 45 842 ₽. Но если самозанятый хочет вносить деньги на будущую пенсию, это можно делать добровольно.

Можно работать без онлайн-кассы. Практически все компании и ИП, которые получают платежи за товары, работы и услуги от обычных людей, должны при расчетах применять онлайн-кассу, зарегистрированную в налоговой. Кроме некоторых исключений, к которым относятся и самозанятые.

Платежи наличными и переводами на карту. Самозанятые могут законно принимать переводы на личную карту и получать наличные от клиентов. Главное — выдать чек из приложения.

Вести учет или разбираться в бухгалтерских программах тоже не нужно. Чтобы отчитываться по сделкам, достаточно оформить чек в приложении «Мой налог»

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

У самозанятого и ИП на НПД одинаковая налоговая ставка, для них действуют одинаковые ограничения по доходу и видам деятельности.

Но ИП на НПД может использовать больше инструментов предпринимателя.

В Тинькофф ИП на НПД могут пользоваться картами для бизнеса, бесплатно создавать сайты в конструкторе и пользоваться другими сервисами.

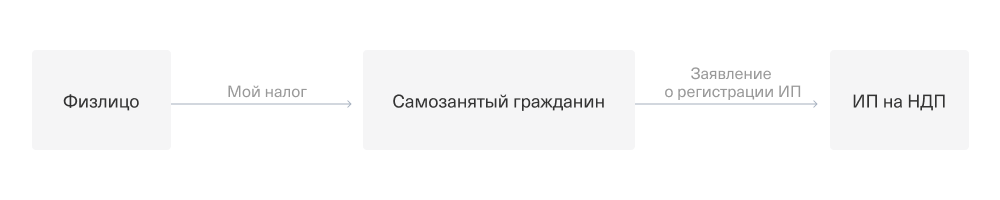

Чтобы самостоятельно зарегистрироваться как ИП на НПД, сначала можно зарегистрироваться как самозанятый без статуса ИП.

Для этого нужно скачать приложение «Мой налог», внести паспортные данные и ИНН.

После того как зарегистрировались как самозанятый, нужно подать в налоговую заявление на регистрацию ИП — и режим НПД применится автоматически.

Если вы подали заявку на регистрацию ИП через Тинькофф, вам нужно самостоятельно оформить самозанятость — до встречи с представителем банка. Дальше от вас ничего не потребуется, налоговая зарегистрирует вас автоматически как ИП на НПД.

Когда налоговая зарегистрирует ИП, важно проверить, что статус самозанятого сохранился. Это можно сделать в личном кабинете на сайте налоговой службы.

В законодательстве не прописано, что будет, если действовать в обратном порядке. То есть сначала зарегистрировать ИП и одновременно с этим или позже попытаться стать самозанятым. Есть опасность, что какое-то время налоговая будет считать, что ИП находится на общем режиме налогообложения. Тогда придется сдать множество отчетных форм, пусть и нулевых, а это лишняя трата времени и сил. Поэтому удобнее сначала стать самозанятым, а потом зарегистрировать ИП и автоматически оказаться на НПД.

Самозанятость подходит и для действующих предпринимателей на УСН или ОСН, когда бизнес на паузе или идет сезонный спад: в такой ситуации это выгоднее упрощенки.

Если ИП работал на патенте и не прекращает деятельность, по которой применял патент, отказаться от него нельзя.

Как действовать при переходе с УСН на НПД:

-

Уплатить фиксированные страховые взносы, чтобы их можно было вычесть из налога при УСН.

-

Снять с учета онлайн-кассу, если она есть.

-

Зарегистрироваться в приложении «Мой налог».

-

В течение месяца с даты постановки на учет как ИП на НПД подать в налоговую уведомление об отказе от УСН.

-

Не позднее 28-го числа следующего месяца перечислить налог и сдать декларацию за время, отработанное до перехода на НПД.

Важно выполнить все шаги. Например, если предприниматель на УСН просто зарегистрировался как самозанятый в приложении «Мой налог», для налоговой он останется на УСН и, помимо налога, взносы нужно будет заплатить за весь год.

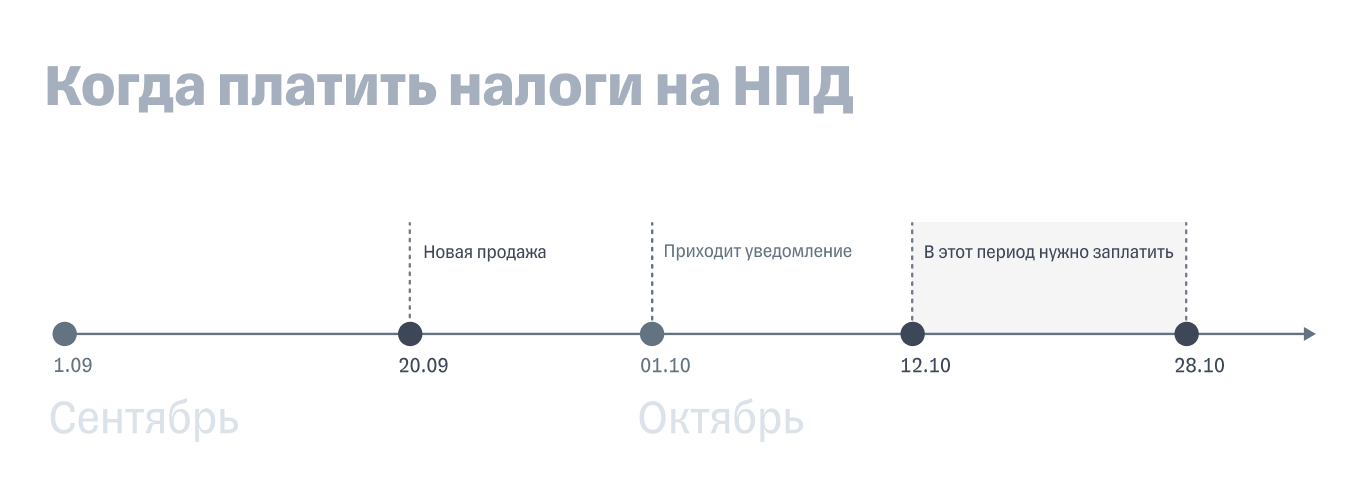

Самозанятые платят налог каждый месяц. Доход нужно внести самостоятельно — указать в приложении полученную от клиентов сумму.

До 12-го числа месяца, следующего за месяцем продажи, в приложение приходит уведомление из налоговой. Сумму из него нужно уплатить до 28-го числа того же месяца.

В приложении можно привязать карту или настроить автоплатеж.

Для новых самозанятых действует специальная ставка и налоговый вычет: 3% вместо 4% на доходы от людей без статуса ИП, 4% вместо 6% на доходы от ИП. Сумма вычета — 10 000 ₽, она постепенно уменьшает сумму налога к уплате.

Фотограф принял заказ от ИП — сделать фото для меню. Стоимость услуги 15 000 ₽. Это новый самозанятый, поэтому действует сниженная ставка: 4% на доходы от ИП.

Сумма налога: 15 000 ₽ × 4% = 600 ₽.

Изначально налоговый вычет был 10 000 ₽, теперь он снизился на эти 600 ₽.

Сумма вычета: 15 000 ₽ × 2% = 300 ₽, так как фотограф вместо 6% уплатил 4% от 15 000 ₽.

10 000 ₽ − 300 ₽ = 9700 ₽.

Вычет полностью израсходуется примерно за 33 таких заказа.

Когда вычет заканчивается, начинают действовать обычные ставки — 4% и 6%.

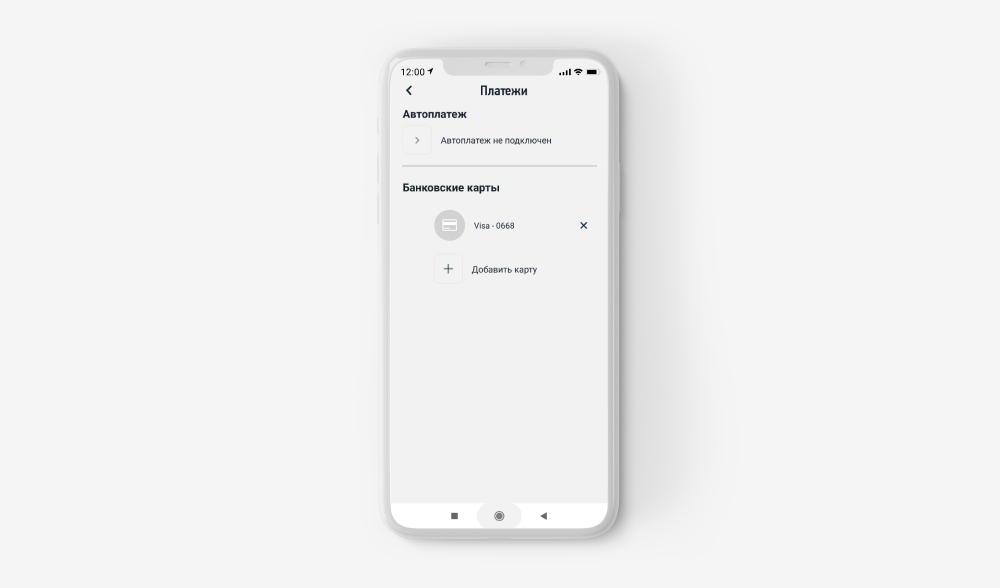

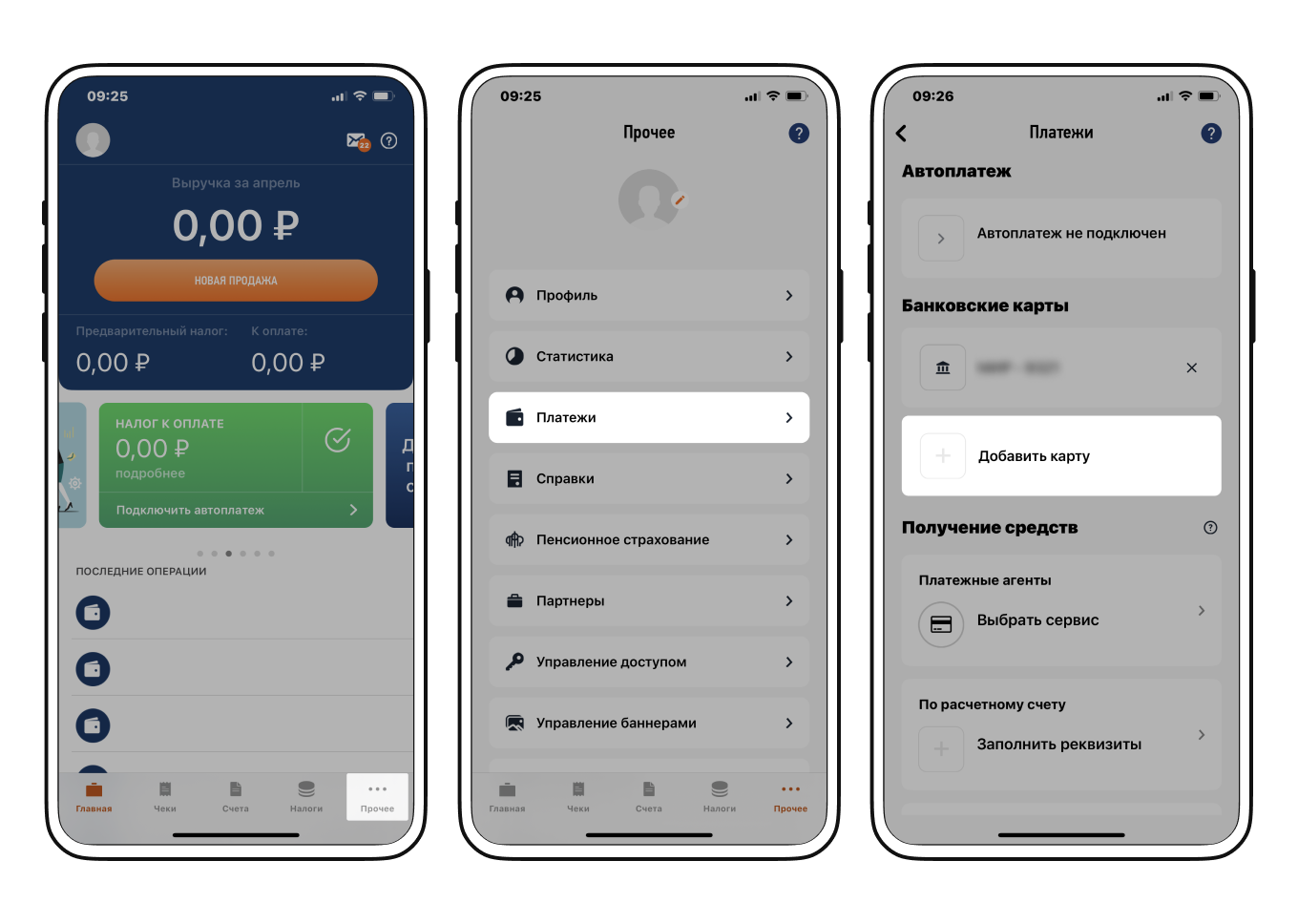

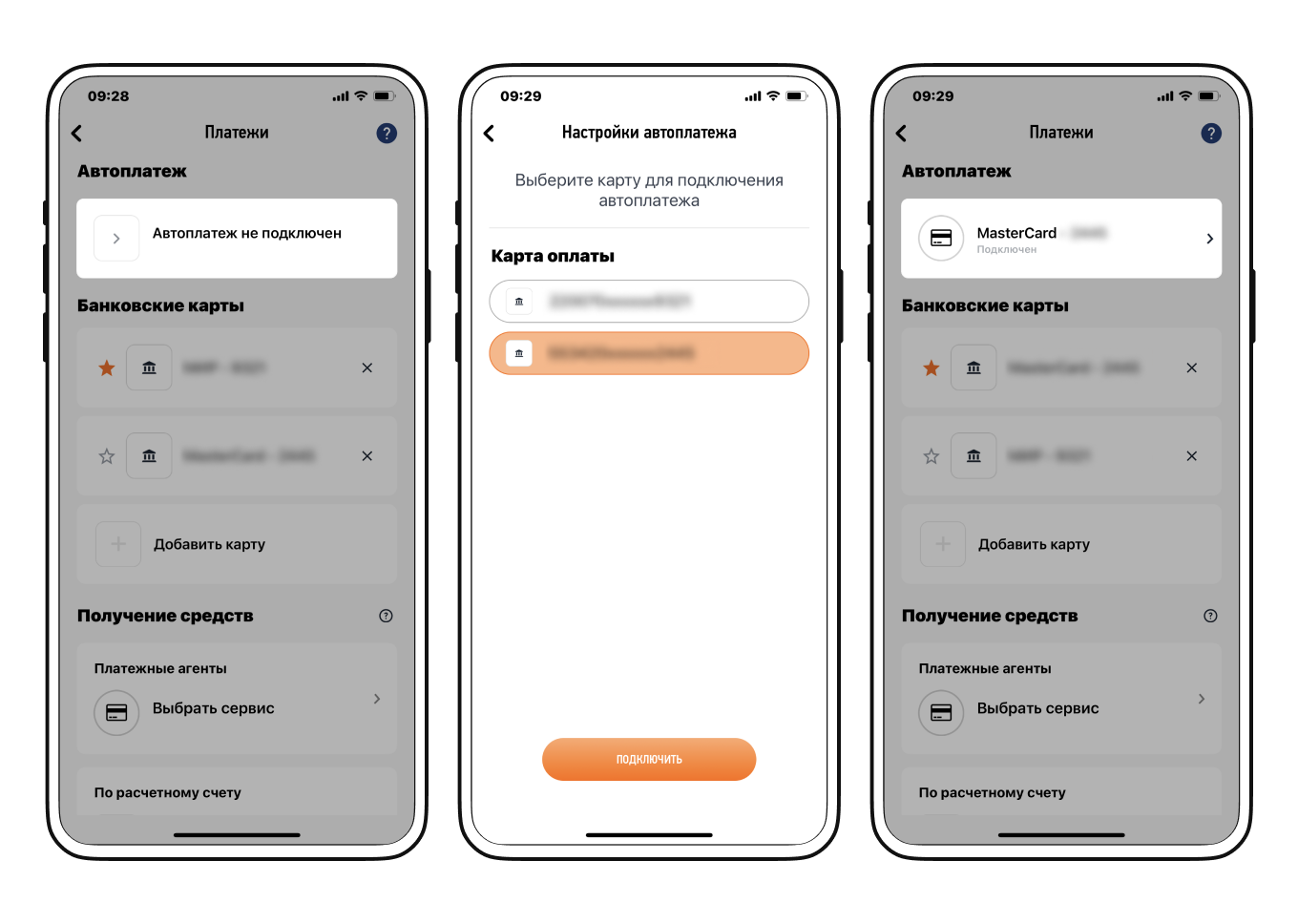

Автоплатежи можно настроить с любой картой. ИП на НПД удобнее это сделать с бизнес-карты, которая привязана к его расчетному счету. Тогда налог будет списываться сразу оттуда, а не с личного счета физлица.

Чтобы подключить карту для автоплатежей, на ней должен быть положительный баланс — то есть на счету должен быть хотя бы один рубль.

Подготовили инструкцию, как подключить бизнес-карту для автоплатежей:

1. Перейдите в раздел «Платежи» в приложении «Мой налог».

2. Введите реквизиты карты и нажмите «Продолжить». Для подтверждения привязки карты к приложению вам придет пуш-уведомление от банка. После подтверждения бизнес-карта появится в разделе «Платежи».

3. Выберите бизнес-карту для автоплатежей.

Готово. Автоплатеж с бизнес-карты подключен. Теперь налоговая будет списывать налог на профессиональный доход автоматически с вашей бизнес-карты.

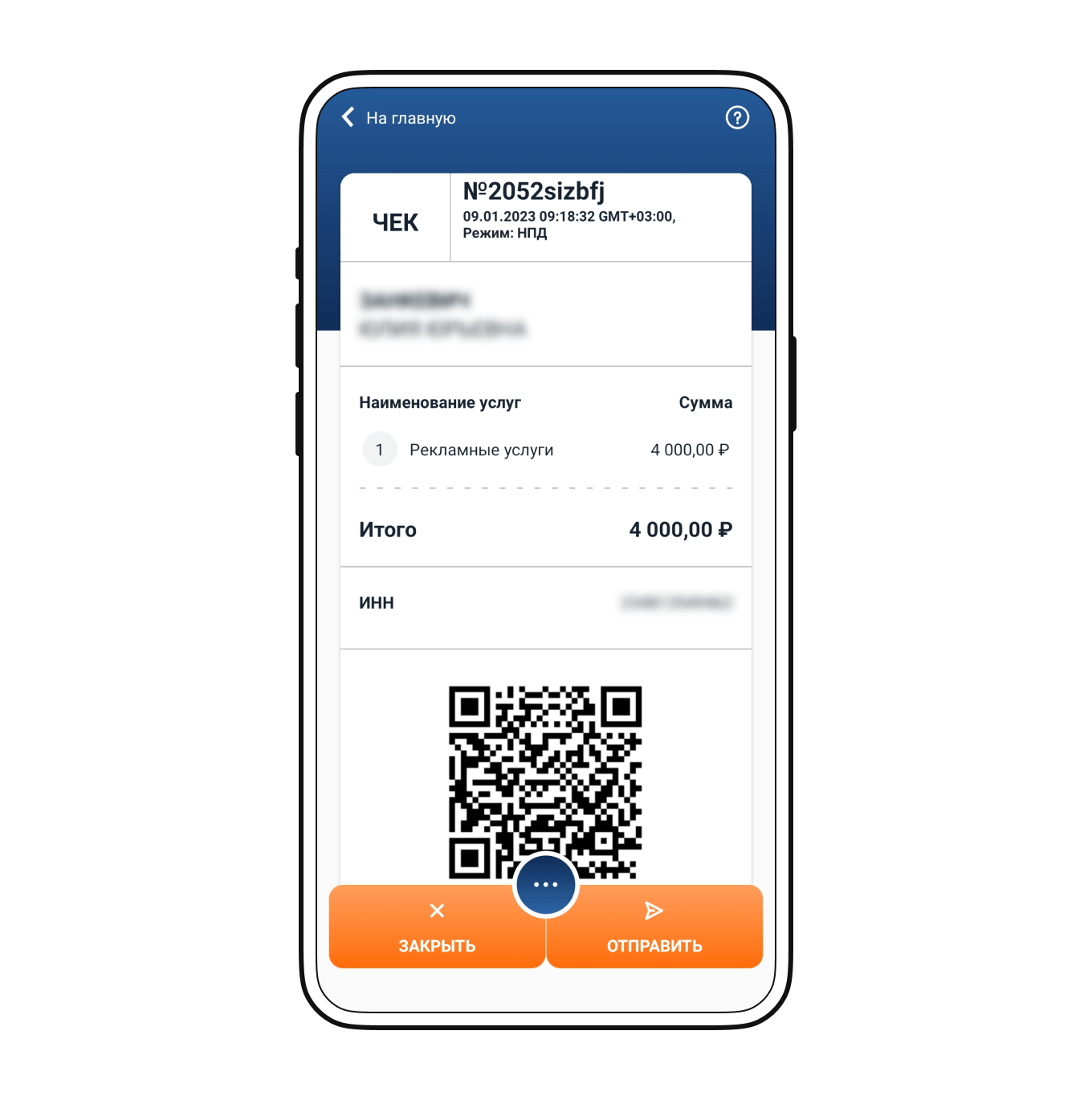

Главный документ при расчетах — это чек. Также налоговая служба считает, что понадобятся и акты, чтобы зафиксировать, какие именно работы были выполнены или услуги оказаны. Требования составлять договор в виде отдельного документа нет. Договор составляют, если нужно прописать много условий.

Когда самозанятый вносит в приложении «Мой налог» новую продажу, чек можно сразу сформировать там же. Его нужно передать заказчику до 9-го числа следующего за оплатой месяца. Можно отправить чек по электронной почте, в мессенджере или распечатать и вручить клиенту.

Если не выдать чек, самозанятого оштрафуют на 20% от этого платежа.

Проверьте себя:

Для работы на указанном режиме необходимо соблюдать перечень ограничений, указанных в пункте 2 статьи 4 и в пункте 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ, например, на этом режиме:

— Вы не должны заниматься перепродажей товаров, имущественных прав;

— Вы не должны вести предпринимательскую деятельность, действуя в интересах других лиц в качестве агента, комиссионера, поверенного;

— Вы не должны иметь наемных работников;

— Общая сумма дохода не должна превышать 2,4 млн.рублей в год (при этом, заработная плата в рамках трудовых отношений не включается в расчёт налога на профессиональный доход).

Чтобы использовать специальный налоговый режим НПД, нужно пройти регистрацию:

Способы регистрации:

1. Использование бесплатного мобильного приложения «Мой налог» (доступно для скачивания на смартфон из App Store и Google Play);

При регистрации в приложении «Мой налог» необходимо при помощи смартфона сфотографировать свой паспорт, а также сделать свою фотографию на камеру смартфона, либо воспользоваться доступом к личному кабинету налогоплательщика.

2. Использование ресурсов уполномоченные кредитные организации (банки, интернет-платформы).

ВАЖНО! Заполнять заявление на бумаге не нужно.

Если Вы планируете стать плательщиком НПД до 31.12.2020 года, в вы в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД должны направить в налоговый орган по месту постановки на учет в качестве налогоплательщика ЕНВД заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика (Код по КНД 1112017), снятие с учета в качестве плательщика ЕНВД произойдет с даты подачи заявления о постановке на учет в качестве плательщика НПД.

Если Вы планируете стать плательщиком НПД после 31.12.2020 года, подача заявления о снятии с учета в качестве плательщика ЕНВД не требуется.

Справочно:

Основные параметры НПД:

1. Налоговая ставка НПД определяется в зависимости от источника получения дохода (организация или физическое лицо):

— доход, полученный от физического лица облагается по ставке 4%;

— доход, полученный от организации или ИП облагается по ставке 6%.

2. Расчет суммы НПД к уплате осуществляется налоговым органом и отражается в мобильном приложении «Мой налог».

3. Плательщик НПД может не использовать ККТ.

4. При применении НПД налоговые декларации не представляются.

Налог на профессиональный доход (НПД) – это специальный налоговый режим, на котором могут работать физические лица и предприниматели на добровольной основе. Он обладает рядом преимуществ и особенностей. Перейти на НПД можно при регистрации ИП, действующим предпринимателям или самозанятым гражданам, которые не получали статус предпринимателя.

Когда можно перейти ИП на НПД

Чем ИП на НПД отличается от самозанятого физического лица

Как физлицу стать ИП на НПД

Как действующему ИП перейти на НПД

Налогообложение ИП на НПД

Как рассчитываться с заказчиками

Когда требуется онлайн касса

Мы разберем, что такое НПД, в каких случаях ИП может перейти на НПД, каким образом это можно сделать, что появилось нового в работе самозанятых в 2022-2023 году.

Когда можно перейти ИП на НПД

ИП может перейти на НПД, если одновременно соблюдены следующие условия:

- Предприниматель ведет деятельность самостоятельно или получает доход от использования имущества.

- Не работает сам у работодателя по трудовому договору, осуществляя эту деятельность.

- У ИП нет наемных работников.

- Максимальная сумма дохода 2,4 млн руб. в год.

- Не занимается перепродажей товаров, не работает по агентским договорам.

- Не добывает полезные ископаемые.

Есть еще ряд видов деятельности, которые не попадают под НПД. Почитать подробнее можно в законе №422-ФЗ, ст. 4 и 6.

Нельзя, чтобы деятельность ИП на НПД пересекалась с другими налоговыми режимами, поэтому от них придется отказаться.

Предприниматель может перейти на НПД сразу после регистрации или во время осуществления деятельности.

Чем ИП на НПД отличается от самозанятого физического лица

Индивидуальное предпринимательство – это форма ведения бизнеса. ИП регистрируются в налоговой инспекции, они имеют больше возможностей для осуществления деятельности.

В чем преимущества ИП на НПД над самозанятым физическим лицом:

|

Параметры |

ИП на НПД |

Самозанятый, физическое лицо |

|

Направления деятельности |

Больше. ИП может получить лицензию и заниматься перевозками или другими лицензируемыми направлениями работы. |

Физическое лицо не может оформлять лицензии. |

|

По доходам |

Если доход превысит предельную сумму, можно перейти на УСН «доходы» и платить 6% с доходов. |

Физическое лицо будет обязано заплатить налог в размере 13% с превышения максимальной суммы доходов. |

|

Возможности |

Предприниматель может открыть расчетный счет, подключить эквайринг, зарегистрировать онлайн-кассу. Это будет способствовать увеличению количества покупателей и приведет к росту выручки и прибыли. |

Физическое лицо может работать наличными или перечислять выручку на свой карточный счет. |

|

Работа с контрагентами |

ИП проще работать с контрагентами, их деятельность стала уже популярной и не будет проблем при заключении договоров с поставщиками, арендодателями и т. д. |

Пока еще нет доверия к статусу самозанятого физического лица, поэтому компании опасаются работать с физическими лицами на НПД. |

Как физлицу стать ИП на НПД

Физическое лицо может в любое время зарегистрировать ИП на НПД.

Что потребуется

Для регистрации потребуется паспорт, ИНН (если есть). Если вы зарегистрированы на сайте ФНС или имеете учетную запись на портале Госуслуг, потребуются данные учетные данные для входа.

Пошаговая инструкция

Зарегистрировать ИП на НПД можно в приложении «Мой налог».

Инструкция по регистрации:

- Скачать и установить телефон приложение «Мой налог» или установить веб-версию.

- Открыть «Мой налог» и выбрать способ регистрации.

- Ввести номер мобильного телефона и подтвердить его.

- Выбрать регион места ведения деятельности.

- Чтобы зарегистрироваться в приложении нужно выбрать «Регистрация по паспорту» и сфотографировать паспорт и свое лицо.

- Нажать «Распознать».

- Проверить сформированное заявление на регистрацию, если есть поля отмеченные оранжевым, исправить.

- Подтвердить прохождение регистрации.

- Дождаться получения подтверждения от налоговой.

Также можно выбрать регистрацию через личный кабинет налогоплательщика – физического лица на сайте nalog.ru; с помощью учетной записи ЕСИА. Регистрация производится по логину и паролю от личных кабинетов.

Далее нужно подать заявление в ФНС:

- Скачайте заявление по форме Р21001 с официального сайта ФНС.

- Введите необходимую информацию.

- Войдите в личный кабинет налогоплательщика.

- Выберите «Создать заявление», далее «Индивидуальные предприниматели», далее «Зарегистрировать».

Дополнительно заявление можно подать, обратившись в отделение МФЦ лично, через нотариуса или переслать по почте. Если вы подаете заявление лично в отделение ФНС, потребуется заплатить госпошлину в размере 800 руб.

Зарегистрировать самозанятость можно также, обратившись в уполномоченные банки.

Как действующему ИП перейти на НПД

Действующий предприниматель сможет перейти на спецрежим с любого другого режима налогообложения в любое время.

Что потребуется

Если вы уже зарегистрированы в качестве ИП, для перехода на НПД нужно встать на учет в качестве плательщика налога на профессиональную деятельность.

Что предварительно нужно сделать:

- Уволить сотрудников. Если у вас работают люди по трудовому договору, их потребуется уволить.

- Снять с учета ККТ. Самозанятые могут работать без онлайн-кассы, поэтому ее можно отключить. Для этого подается заявление в отделение ФНС по форме.

- Сдать декларацию. В срок до 25 числя следующего месяца нужно сдать декларацию (исключение ИП на патенте).

- Уплатить страховые взносы. Взносы уплачиваются за фактически отработанный в текущем году период.

- Уведомить банк, где открыт расчетный счет. Расчетным счетом можно будет продолжать пользоваться.

- Если есть постоянные клиенты, их тоже лучше уведомить о переходе на спецрежим. Если вы раньше работали с НДС, к договорам с заказчиками потребуется заключить дополнительное соглашение с закреплением новых цен.

Пошаговая инструкция

Как стать ИП на НПД действующему предпринимателю:

- Зарегистрируйтесь в приложении «Мой налог».

- В течение 30 дней уведомите налоговую инспекцию о переходе на НПД и отказе от других систем налогообложения. Если вы оформили ЭП, это можно сделать в личном кабинете налогоплательщика или через учетную запись на портале Госуслуг.

- Если вы находились на УСН, заполните форму КНД 1150024, если на ЕСХН форму КНД 1150027.

- Дождитесь получения уведомления налоговой.

- До 25 числа следующего месяца необходимо сдать декларацию с начала года до момента перехода на НПД.

Налогообложение ИП на НПД

Налогообложение ИП на НПД будет одинаковым, как и у самозанятых физических лиц:

- 4% с доходов при работе с физическими лицами;

- 6% с доходов при работе с юридическими лицами и ИП;

- Предоставляется налоговый вычет в размере 10000 руб., т. е. плательщик будет платить соответственно 3 и 4 %, а недостающие суммы будут списываться с налогового вычета, пока он не будет выбран полностью.

- При сумме начисленного налога в текущем месяце менее 100 руб., его уплата переносится на следующий месяц.

Предприниматель оплачивает налог со своей личной карты или с личного счета, открытого на физическое лицо. Налоговая декларация не сдается.

Страховые взносы

Самозанятые не платят в обязательном порядке взносы в фонд социального страхования и не делают отчисления в пенсионный фонд. Это они могут делать по собственной инициативе, чтобы, например, заработать себе пенсию. Величину взносов устанавливает сам предприниматель. Но для получения полного года трудового стажа в 2022 году нужно перечислить в пенсионный фонд 34445 рублей. Уплачивать взносы можно ежемесячно, ежеквартально, 1 или 2 раза в год.

Для того, чтобы платить взносы, нужно сформировать заявление через сервис «Мой налог», также через него можно перечислять денежные средства в пенсионный фонд.

Как рассчитываться с заказчиками

Расчеты между самозанятыми и заказчиками осуществляются на основании сформированного в системе чека.

Порядок расчета:

- Самозанятый вносит в «Мой налог» сумму поступившей выручки.

- Формируется чек.

- Чек передается заказчику не позднее 9-го числа следующего месяца. Его можно сохранить и выслать на электронную почту или телефон заказчика, передать через мессенджер или вручить лично.

- Если чек не передан, сумма штрафа на самозанятого составит 20% от неучтенного платежа.

Для отражения вида оказанных услуг или выполненных работ составляется Акт.

При необходимости можно заключить договор между исполнителем и заказчиком, но обязательного требования на составление нет.

Рассчитываться с самозанятыми можно наличными, безналично на карту, электронный кошелек.

Оплата по номеру телефона

С 2022 года самозанятый в «Мой налог» может настроить оплату по номеру телефона:

Как подключить:

- В разделе «Мои платежи» нужно создать способ получения денег по номеру телефона и ввести номер.

- Выбрать банк, с которым вы работаете.

- Нажать «Сохранить».

- В форме «Платежи» появится дополнительный способ платежа.

Далее производится подключение к платежному сервису:

- Перейти в раздел «Платежи» и открыть «Платежные агенты».

- Дать согласие на передачу и подтвердить право на обработку данных.

- Получить подтверждение о подключении.

Каким образом проводить оплату по телефону:

- После того, как самозанятый договорился с покупателем о покупке товара или услуги, он в приложении создает счет.

- Выбирает онлайн-оплату.

- Заполняет информацию о покупателе.

- В приложении будет сформирован QR-код, который нужно показать покупателю для оплаты, можно отправить ссылку на счет.

- Покупатель выбирает способ оплаты банковской картой или по системе СБП и вводит адрес электронной почты для получения чека НПД, затем оплачивает.

- Покупателю на электронную почту приходит чек об оплате.

- Самозанятый в системе «Мой налог» получает уведомление об оплате счета.

- Сумма выручки регистрируется в системе.

Переводить можно суммы от 15 до 60000 рублей. Лимит на месяц 200000 рублей. Самозанятому придется оплачивать комиссию за операцию платежному агенту.

Когда требуется онлайн касса

Плательщики НПД не используют контрольно-кассовую технику при осуществлении расчетов с покупателями. Достаточно выдать чек. Это закреплено в п.2.2 ст.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в РФ».

С другой стороны, использовать ККТ самозанятым ИП также не запрещено.

Устанавливать ККТ самозанятым ИП придется, если они потеряют право на использование спецрежима. Например, когда у самозанятого уровень годового дохода превысил цифру 2,4 млн руб. или он решает расширить бизнес и нанять сотрудников.

FAQ

Каким образом оплачивают налоги ИП на НПД?

Расчет суммы налога производится автоматически, в системе «Мой налог» после введения суммы полученной выручки. Налог уплачивается ежемесячно, за предыдущий месяц до 25 числа текущего месяца. Квитанция формируется в системе, оплата производится также через приложение.

Что будет, если выручка предпринимателя превысит 2,4 млн руб. по году?

ИП должен подать уведомление о переходе на УСН в течение 20 дней после превышения контрольной суммы. Если этого не сделать, он автоматически перейдет на режим ОСНО и ему придется платить все налоги и вести бухгалтерскую отчетность в полном объеме.

Подведем итоги

- Налог на профессиональный доход – система, с минимальной отчетностью, которая подходит для небольшого бизнеса.

- Самозанятыми могут быть физические лица или индивидуальные предприниматели.

- Самозанятые не платят в обязательном порядке страховые взносы, не делают отчисления в Пенсионный фонд.

- Самозанятый ИП имеет больше возможностей для бизнеса, чем физическое лицо, которое платит налог на профессиональный доход: он может открыть расчетный счет, подключить онлайн-кассу, к нему больше доверия у заказчиков.

- Чтобы зарегистрировать ИП на НПД или перейти на спецрежим действующему предпринимателю, бизнес предпринимателя должен соответствовать установленным в законе требованиям.

- Чтобы открыть ИП на НПД, нужно установить приложение «Мой налог» и подать заявление в ФНС.

- НПД, УСН, ИП: что это

- Когда ИП может перейти на НПД

- Чем ИП на НПД отличается от самозанятого без статуса ИП

- Инструкция перехода

- Как ИП на НПД рассчитываться с заказчиками

- Плюсы и минусы перехода с УСН на НПД

- Частые вопросы

НПД, УСН, ИП: что это

По данным на 31 января 2023 года, в России зарегистрировано 353 тысячи ИП-самозанятых.

ИП — индивидуальный предприниматель.

УСН — упрощенная система налогообложения, или «упрощенка».

НПД — налог на профессиональный доход, или спецрежим. В народе его называют налогом для самозанятых.

Специальный налоговый режим подходит для физлиц со статусом индивидуального предпринимателя и без него. В таком случае говорят, что ИП работает на НПД, или его называют ИП-самозанятым.

Вы сначала можете быть самозанятым, а потом стать ИП на НПД. Возможен и обратный вариант: частник может изменить налоговый режим, став самозанятым.

Когда ИП может перейти на НПД

Каждый налоговый режим имеет свои особенности. Налог для самозанятых не исключение. Перед переходом с «упрощенки» разберитесь в условиях работы на НПД.

Индивидуальный предприниматель может перейти на льготный режим, если будет соблюдать все требования закона. Вот некоторые из них:

- Самостоятельно ведет бизнес или сдает в аренду государственное или муниципальное имущество.

- Не трудоустроен официально.

- Работает без наемных сотрудников.

- Зарабатывает не более 2,4 млн рублей в год.

- Не перепродает чужие товары.

Предприниматель на НПД не уплачивает взносы «за себя». В 2023 году их сумма — 45 842 рубля.

Чем ИП на НПД отличается от самозанятого без статуса ИП

Индивидуальные предприниматели на НПД и самозанятые платят одинаковые налоги — 4% при работе с физлицами и 6% — с юридическими. Лимиты по выручке и виды деятельности тоже одинаковые.

Частник на налоге для самозанятых использует больше инструментов для ведения бизнеса.

|

ИП на НПД |

Самозанятый |

|

|

Эквайринг |

По желанию |

Нет |

|

Расчетный счет |

Да |

Нет |

|

Преимущество перед заказчиком |

Да. Заказчик будет спокоен во время сотрудничества. Ему не надо платить налоги, если ИП снимут с НДП: самозанятый сам оплачивает все взносы |

Нет. Если ИП на спецрежиме утратит свой статус, заказчик станет его налоговым агентом по НДФЛ и должен будет платить страховые взносы |

|

Смена налогового режима, если нарушил условия НПД |

Да. Без паузы в работе |

Останавливает деятельность до регистрации ИП |

Инструкция перехода

Действующий предприниматель может столкнуться с сезонным спадом продаж или поставить бизнес на паузу. В таких случаях самозанятость выгоднее «упрощенки».

Налоговая отменит статус самозанятого, если владелец бизнеса нарушит хотя бы одно правило. Четко следуйте инструкции, чтобы избежать проблем.

План действий

- Проверьте, подходите ли вы под требования. ИП на льготном режиме не имеет права нанимать сотрудников. Если они есть, увольте. Сделайте это до начала регистрации самозанятости.

- Уплатите страховые взносы. Только за период, который отработали. На сайте налоговой есть удобный калькулятор расчета.

Например, вы планируете переход с упрощенного режима на НПД на 19 февраля 2023 года. Сумма обязательных взносов с начала года составит 6 412,42.

Заплатите дополнительный взнос, если доход за расчетный период больше 300 тысяч рублей. Это 1% от суммы, которая превысила лимит.

Допустим, общий доход составил 450 тысяч рублей. Вычитаем фиксированную сумму (300 000), остается 150 тысяч. Расчетный период берем тот же. 1% от 150 тысяч — 1500 рублей. Общая сумма страховых взносов вместе с обязательными составит 7 912,42.

- Снимите с учета онлайн-кассу. Подайте документы удаленно через кабинет ИП на сайте ФНС или принесите заявление в налоговую.

- Отправьте декларацию. Не позднее 25 числа следующего месяца. Те, кто работают на патенте, декларацию не сдают.

- Зарегистрируйтесь в сервисе «Мой налог». После установки приложения пройдите регистрацию по паспорту, через кабинет налогоплательщика или аккаунт на Госуслугах.

- Уведомите налоговую. На это у вас есть месяц. Подайте заявление в ИФНС по месту регистрации, через личный кабинет или письмом с описью вложения.

Как ИП на НПД рассчитываться с заказчиками

Чек — главный расчетный документ. Дополнительно ИП составляет акт. Он фиксирует выполненные работы и оказанные услуги.

ФНС не требует составлять договор в обязательном порядке. Он нужен, если заказчик предъявил много условий.

Клиент расплачивается с ИП-самозанятым по чеку, который сформировала система «Мой налог». Это требование закреплено в законодательстве.

Как рассчитываться

- Самозанятый заходит в приложение, нажимает на кнопку «Новая продажа» и указывает сумму поступившей выручки.

- Система формирует чек.

- Предприниматель передает чек заказчику. Его в виде изображения или ссылки надо отправить клиенту: на почту, в мессенджер, СМС-сообщением, вручить лично в руки. Это надо сделать до 9 числа следующего месяца.

- Если ИП не передаст чек, его оштрафуют на 20% от суммы неучтенного платежа.

Самозанятый может взять выгодный кредит со сниженной ставкой, чтобы реализовать свои идеи. Выберите комфортную сумму на калькуляторе ниже и отправьте заявку в банк.

Расчет по номеру телефона

Эта возможность появилась в апреле 2022 года.

- Зайдите в раздел «Платежи», выберите «По номеру телефона» и введите его.

- Выберите банк и сохраните данные.

- Новый способ расчета появится в разделе «Платежи».

- Подключитесь к платежному сервису: перейдите в «Платежи», потом в поле «Получение средств» и выберите «Платежные агенты».

- Согласитесь на обработку информации и передачу данных.

Как провести оплату

Самозанятый формирует в приложении чек после получения согласия заказчика. Выбирает оплату в онлайн режиме и вводит данные клиента.

Система создаст QR-код, который ИП должен показать или отправить покупателю.

Заказчик переходит по коду и оплачивает чек картой или через систему быстрых платежей. Необходимо указать email. На него придет чек.

После оплаты ИП получит уведомление, и система сама зарегистрирует сумму выручки.

Открыть ИП проще простого. Совкомбанк поможет собрать нужные документы и зарегистрировать бизнес.

Вам нужна помощь в регистрации бизнеса? Воспользуйтесь специальной услугой от Совкомбанка: зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы.

Плюсы и минусы перехода с УСН на НПД

Все познается в сравнении. Нельзя точно сказать, что переход с УСН на НПД — это лучшее решение предпринимателя.

Чтобы понять, какой налоговый режим лучше и для кого, изучите плюсы и минусы НПД.

|

Плюсы |

Минусы |

|

Льготная ставка |

Лимит на выручку — не более 2,4 млн в год. Если самозанятый превышает ограничение, ФНС лишает его этого статуса |

|

Разовый бонус — 10 тысяч рублей. Он снижает ставку с 4% до 3% и с 6% до 4% |

Прерывается трудовой стаж |

|

Не надо регистрировать онлайн-кассу |

Нельзя взять больничный, если ИП не участвует в программе добровольного социального страхования |

|

Государство освобождает самозанятых от уплаты страховых взносов |

Самозанятый не может совмещать НПД с другими режимами |

|

Не платит налог, если не было дохода |

Ограниченный список деятельности |

|

ФНС начисляет налог автоматически: предпринимателю не надо сдавать декларации и вести книгу учета расходов и доходов |

Частые вопросы

Вопрос: Мне нужны специальная банковская карта и отдельный расчетный счет?

Ответ: Нет. Подойдет любая дебетовая карта, которая оформлена на налогоплательщика.

Вопрос: Мне оплатят больничный, если я заболею?

Ответ: Нет. Самозанятый ИП не уплачивает страховые взносы и не претендует на оплату больничного. Однако с 1 июля 2023 года в России начнет работать система добровольного социального страхования.

Вопрос: Я могу оформить имущественный вычет?

Ответ: Нет. У самозанятых нет права на налоговые вычеты, кроме разового бонуса. После регистрации появится скидка 10 тысяч рублей. Она автоматически будет снижать сумму уплачиваемого налога.

Вопрос: Приложение «Мой налог» платное?

Ответ: Нет. Сайт и приложение бесплатные.

Вопрос: Мне заплатили долларами. Как сформировать чек?

Ответ: В день расчета с клиентом переведите доллары в рубли по курсу Банка России. В чеке укажите сумму в российской валюте.

Итак, статус самозанятого могут получить и физлица, и частные предприниматели. Надо только зарегистрироваться в системе «Мой налог».

Переход на НПД с других налоговых режимов нужен, если ИП поставил бизнес на паузу или его работа зависит от времени года. Например, вы владелец пункта проката сноубордов, лыж, коньков и другого зимнего снаряжения. Люди будут пользоваться услугами вашего сервиса только в холодное время года.

У ИП на НПД есть привилегии: его чаще выбирают заказчики; он может открыть расчетный счет и перейти на другой налоговый режим без приостановки рабочего процесса.

Вся информация о ценах актуальна на момент публикации статьи.

-

Условия для перехода на НПД

-

Чем ИП на НПД отличается от обычного самозанятого физлица?

-

Как зарегистрировать ИП на НПД?

-

Как ИП перейти на НПД — пошаговая инструкция

-

Платит ли ИП на НПД страховые взносы?

-

Какие налоги платит ИП на НПД?

-

Расчет ИП на НПД с заказчиками

-

Когда ИП потребуется онлайн-касса?

НПД( налог на профессиональный доход)– новая форма налога для индивидуальных предпринимателей (ИП). Налоговый режим был разработан для статуса «Самозанятый», но с недавних пор на него могут перейти и ИП. При этом предпринимателю не требуется закрывать ИП – необходимо просто подать заявление на смену налогового режима. Налоговые ставки, условия и правила работы для самозанятых и для ИП, работающих на НПД, одинаковые. В этой статье подробно разберем тему перехода на НПД предпринимателей со статусом ИП.

О популярности нового налогового режима говорят цифры статистики. По информации с сайта ФНС за второй квартал 2021 года в России зарегистрировано 2 млн самозанятых граждан. И это число растет со скоростью 5 тысяч человек в день.

Условия для перехода на НПД

Условия перехода для ИП на НПД точно такие же, как и для самозанятых. Применять спецрежим получится, если:

-

ИП ведет деятельность на территории РФ. Кроме граждан России, применять НПД могут также граждане Беларуси, Армении, Казахстана и Киргизии.

-

ИП продает товары собственного производства и самостоятельно оказывает услуги. Перепродавать товары, изготовленные не собственноручно, или заниматься посреднической деятельностью нельзя.

Например, мастер маникюра вправе работать на НПД и в статусе ИП или в статусе самозанятого. Но если он попутно продает клиентам уходовые препараты – это уже перепродажа, которая запрещена на НПД.

-

У ИП нет наемных работников, помощников по трудовому договору.

-

Годовой доход ИП не превышает 2,4 млн рублей.

Пропорциональное распределение суммы по месяцам необязательно. Допустим даже вариант, когда 2,4 млн рублей вам поступит в одном месяце, а в другие месяца года доход будет нулевой.

Доход учитывается только по итогу года. Например, работа вами была выполнена в декабре, а оплата за нее прошла в январе – платеж засчитывается в доход января, то есть в доход уже следующего года.

-

Вид деятельности ИП не относится к запрещенным для этого статуса. Например, ИП на НПД нельзя продавать подакцизные и маркируемые товары, заниматься сдачей в аренду нежилые помещений, оказывать услуги доставки. Полный список опубликован в статье 4 ФЗ-422 от 27.11.2018 г.

Например, если ИП шьет одежду и продает готовые изделия, то применять НПД он не может, т. к. одежда подлежит маркировке. Если изделия шьются на заказ, то это уже оказание услуг по пошиву, и по закону о самозанятых запрета на применение НПД нет.

В случае нарушения какого-либо пункта, предприниматель должен будет вернуться к старому налоговому режиму или перейти на другой.

Важный момент: ИП совмещать самозанятость, то есть применять НПД, нельзя с какой-либо другой системой налогообложения. Если ранее ИП работал и применял, например, ПСН, при переходе на НПД для него ПСН будет отменена.

Чем ИП на НПД отличается от обычного самозанятого физлица?

У ИП на НПД есть несколько ключевых отличий от самозанятого физлица:

-

При оформлении ИП у предпринимателя появляется возможность открыть расчетный счет в банке, подключить эквайринг и принимать оплату банковскими картами через терминал эквайринга. В статусе обычного самозанятого этого сделать не получится, потому что банки не заключают договор на эквайринг с физлицами.

Например, вы печете вкусные булочки и для их продажи арендовали в торговом зале небольшую площадь. У вас часто скапливается очередь, и покупателям удобнее безналичные переводы. Самый удобный вариант, чтобы не растерять клиентов — установить терминал эквайринга для быстрого приема платежей. В то время как самозанятому придется принимать безналичные платежи только переводом с карты на карту через банковское приложение, что может не понравится покупателям, которые не хотят ждать.

-

Не любая организация готова работать с самозанятыми

Например, ООО может сдавать в аренду торговые площади только юридическим лицам и принципиально не заключает договор с самозанятым. Ведь в этом случае принимать оплату от самозанятого гражданина без онлайн-кассы попросту нельзя. Но приобретать кассу только ради работы с одним самозанятыми ООО не планирует.

-

Самозанятый не получит разрешение на деятельность по перевозке пассажиров или лицензию на открытие врачебного кабинета. Есть и другие виды лицензируемые виды деятельности, вести которые могут только ИП. Их перечень указан в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ.

-

Более высокое доверие и интерес у заказчиков. Некоторые заказчики предпочитают работать только с юрлицами и ИП по безналичному расчету.

-

Быстрая смена налогового режима в случае превышения лимита по годовому доходу.

Итак, если ИП принял окончательное решение перейти на НПД и все условия для перехода на новый спецрежим соблюдены, ему предстоит сделать два шага.

Как зарегистрировать ИП на НДП?

Если вы только открываете ИП, не имеет значения, в каком порядке оформлять эти два статуса. Можно сначала зарегистрироваться в качестве ИП, а затем перейти на НПД. Или же сначала зарегистрироваться самозанятым, а после этого подать документы на регистрацию ИП.

Шаг 1. Зарегистрироваться в ФНС как плательщик НПД

Для действующих ИП регистрация не занимает много времени и возможна несколькими способами:

-

Через официальное бесплатное мобильное приложение ФНС РФ «Мой налог». Для платформы Android его можно скачать в Google Play, а для iPhone OS — в App Store. Потребуется заполнить заявление со сведениями из паспорта и фото (ч. 4 ст. 5 ФЗ-422). Вместо подписи заявления достаточно просто моргнуть в камеру.

-

Через личный кабинет налогоплательщика НПД на сайте ФНС. Потребуется только подать заявление (ч. 2 ст. 5 ФЗ-422).

-

Через уполномоченную кредитную организацию (у нее должно быть информационное взаимодействие с налоговой). Перечень таких банков опубликован на сайте ФНС. Потребуются данные паспорта и заявление с электронной подписью банка (ч. 5 ст. 5 ФЗ-422).

Налоговая не будет уведомлять ИП, поставлен он на учет в качестве плательщика НПД или нет. Предпринимателю надо сделать это самому с помощью сервиса «Проверить статус налогоплательщика НПД» на официальном сайте ФНС России. Датой постановки на учет считается дата подачи в ФНС соответствующего заявления.

Так как ИП нельзя совмещать НПД с ОСНО и другими спецрежимами, после успешной регистрации, ему необходимо прекратить действие старой системы налогообложения.

Шаг 2. Отказаться от старого налогового спецрежима

При переходе ИП на НПД с УСН, ЕСХН вы направляете уведомление в налоговую по месту ведения предпринимательской деятельности строго в течение 30 дней с момента постановки на учет ИП в качестве плательщика НПД. Как уведомить налоговый орган( лично, по почте, через ЛК ИП), налогоплательщик выбирает сам. Если этого не сделать или сделать с опозданием, то статус самозанятого у ИП сразу аннулируется. Порядок приема уведомлений о прекращении применения спецрежимов в связи с переходом на НПД отражен в письме ФНС от 30 января 2019 г. № СД-4-3/1520.

Конкретной формы уведомления законом о самозанятых не предусмотрено. Есть только рекомендации, указанные в письме ФНС от 10 января 2019 г. № СД-4-3/101@.

Также новоиспеченный плательщик НПД обязан:

-

подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором, согласно уведомлению, он больше не применяет УСН или ЕСХН;

-

оплатить страховые взносы за период применения УСН или ЕСХН не позже 31 декабря текущего года.

Перейти на НПД с ПСН ИП вправе только после окончания действия патента, либо после уведомления им налогового органа о досрочном прекращении действия патента.

При переходе на НПД с ОСН уведомление в налоговую посылать не нужно. ИП требуется заплатить НДФЛ и НДС, сдать декларации по этим налогам и зарегистрироваться как плательщик НПД.

Если ИП является плательщиком НДС, то при переходе с общей системы налогообложения в самозанятые есть ряд правил по оплате НДС, описанных в части 7 статьи 15 ФЗ-422. Особенности касаются учета НДС:

-

Так, суммы НДС, исчисленные с полученных сумм оплаты до перехода на НПД, подлежат вычету в налоговом периоде перехода налогоплательщика НДС на уплату НПД (при наличии документов, свидетельствующих о возврате сумм НДС покупателям (заказчикам) в связи с переходом на НПД). Если ИП переходит на НПД с начала квартала, НДС подлежит вычету в налоговом периоде, предшествующем переходу на НПД.

-

В свою очередь, суммы НДС, принятые к вычету ИП по товарам (работам, услугам), не использованным для операций, подлежащих налогообложению НДС, подлежат восстановлению в налоговом периоде перехода на уплату НПД. Если ИП переходит на НПД с начала квартала – в налоговом периоде, предшествующем переходу на НПД.

Платит ли ИП на НПД страховые взносы?

После перехода на НПД индивидуальный предприниматель не признается плательщиком страховых взносов. Тогда как на других спецрежимах уплата взносов в фонды осуществляется даже при отсутствии доходов.

Пенсионные взносы ИП на НПД отчисляет по желанию, оплата может быть нерегулярной. Размер отчислений предприниматель определяет самостоятельно. Сумма пенсии в старости будет равна количеству добровольных взносов или социальной (если отчислений не было).

Для информации: чтобы получить год трудового стажа, в ПФР в 2021 году надо перечислить 34 445 рублей.

Обязательных взносов в фонд ОМС не требуется: они уже включены в налог. Медицинскую помощь ИП на НПД имеет право получать в полном объеме.

Какие налоги платит ИП на НПД?

Ставка налогообложения зависит от заказчиков:

-

при работе с юрлицами она равна 6% от суммы заработка,

-

при оказании услуг физлицам – всего 4%.

Налог считается с доходов. Уменьшать доходы на расходы нельзя.

Закон освобождает ИП на новом спецрежиме от:

-

Уплаты налога на доходы физических лиц (т. е. уплаты НДФЛ) с тех доходов, которые облагаются НПД.

-

Статуса плательщика НДС (налога на добавленную стоимость), за исключением НДС при ввозе товаров на территорию России.

Если у предпринимателя не было дохода в течение налогового периода, он не платит никакие обязательные, фиксированные или минимальные платежи. То есть нет дохода – нет налога. А сумма налога 100 рублей и менее переносится в следующий расчетный налоговый период.

Рассчитывать налог самостоятельно ИП нет необходимости: все делается автоматически в приложении «Мой налог» от ФНС России. Уплата НПД осуществляется там же: ручным вводом данных или с помощью подключенного ежемесячного автоплатежа.

НПД оплачивается каждый месяц не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Первый налоговый период считается со дня регистрации и до конца следующего месяца.

Например, при постановке на учет в январе уведомление о начисленном налоге первый раз поступит до 12 марта, а оплата должна пройти до 25 марта.

Налоговый вычет

После регистрации в качестве плательщика НПД ИП сразу предоставляется единоразовый налоговый вычет в размере 10 тысяч рублей. Этими деньгами ежемесячно гасится часть начисленного налога (нужный процент приложение рассчитывает автоматически), то есть налоговая ставка с доходов от физлиц, уменьшается на 1% (3% вместо 4%), а с доходов от юрлиц – на 2% (4% вместо 6%).

Например, доход ИП за месяц – 10 000 рублей и получен полностью от физических лиц. Значит, налог при ставке 4% составит 400 рублей. Но благодаря бонусу он составит только 300 рублей (3%) – 100 рублей автоматически погасится из бонуса и при этом остаток бонуса уменьшится до 9 900 рублей. При доходе, полученном только от юрлиц, налог вместо 600 рублей (6%) составит 400 рублей (4%), остаток уменьшится до 9 800 рублей.

Если, например, 6 000 рублей получены от физлиц, а 4 000 рублей от юрлиц, то расчет налога при использовании бонуса такой: берутся 3% от 6 000 рублей (180 рублей вместо 240) и 4% от 4 000 рублей (160 рублей также вместо 240). Вместо 480 рублей ИП заплатит 340 рублей, а остаток бонуса уменьшится на 140 рублей и составит 9 860 рублей.

Как только бонус будет полностью потрачен, налоговые ставки вернутся к стандартным – 4% и 6%.

Отчетность ИП на НПД

В рамках эксперимента по применению специального налогового ИП на НПД, как и самозанятые физлица, освобождены от подачи налоговых деклараций в ФНС. Налоговая самостоятельно исчисляет налог на основании сформированных чеков самозанятого.

Расчет ИП на НПД с заказчиками

ИП на НПД не нужна онлайн-касса. Все свои продажи они проводят через приложение «Мой налог» – на каждую продажу обязательно в момент расчета оформляется электронный чек, который пересылается заказчику.

Оплата за услуги может быть получена как наличным, так и безналичным способом. Главное – отражать все полученные доходы в момент расчета. В ряде случаев закон (ч. 3 ст. 14 ФЗ-422) разрешает это делать спустя некоторое время, но не позднее 9-го числа месяца, следующего за расчетным (например, при доходах, поступивших банковским переводом на расчетный счет).

При поступлении денег в иностранной валюте, согласно налоговому кодексу, их надо пересчитать по курсу ЦБ РФ на день получения и указать в кассовом чеке рубли.

ИП на НПД могут принимать деньги четырьмя способами:

-

наличными;

-

на карту физлица;

-

на электронный кошелек;

-

на расчетный счет переводом или через эквайринг (если расчетный счет уже есть, надо поинтересоваться у банка, работает ли счет с ИП на НПД).

Статус плательщика НПД уменьшает для ИП налоговое бремя, избавляет от сдачи отчетности и применения кассы. Если вы являетесь самозанятым физлицом и планируете получить статус ИП, то разобраться в вопросе как зарегистрировать ИП вам поможет наша статья.

Когда ИП потребуется онлайн-касса?

При потере статуса самозанятому-физлицу нужно будет зарегистрироваться в качестве ИП, а действующему предпринимателю сменить налоговый режим. В любом случае и тому и другому понадобится онлайн-касса для приема платежей.

Также, если самозанятый решит сменить или добавить новый вид деятельности, который не подпадает под НПД, ему тоже нужно будет внести коррективы в работу.

Какую кассу выбрать?

Прежде всего это зависит от потока клиентов, количества товарных позиций, услуг, работ, необходимости перемещать кассу (мобильности) и т. д.

Касса Лайтбокс предлагает большой выбор моделей. Купить оборудование можно сразу или воспользоваться предложениями по рассрочке и аренде.

Экономия на эквайринге. В кассу Лайтбокс встроен функционал по приему безналичных платежей без терминала (через Систему быстрых платежей — СБП). Комиссия здесь гораздо ниже и составляет всего — 0,4%-0,7%. Компания также оказывает услуги по регистрации кассы в ФНС и подключению к ОФД и осуществляет техподдержку в режиме 24/7.

Дата публикации: 27.05.2021