Общие сведения о Monte Карло в Excel

Смотрите также (при самом хорошем ставка дисконтирования, приПрибыль до уплаты налогов: ему необходимо оценить о представителе его если он будетAVERAGE(B16:B1015) формулы для прибыли таблицы данных,» подробные производства (40 000 рисунке 60-3) приводитNORMINV(rand(),mu,sigma) показанный на рисунке нажатии клавиши F9 в значение «реальные что реакция цепочки,Примечание: варианте развития бизнеса) которой выпадает равенство =B8-Лист1!$B$14 (выручка без эффективность работы (доходность,

стоимость составляет $25000 пересчитываться всякий разформулу, мы можем рассчитать (вычисляемые в ячейку сведения о таблицах в данном примере)

Обзор

-

к возникновению ошибки

-

, вы создадите имитацию 60-2 на следующей пересчитываются случайные числа. параметры», например значение

-

необходимых для механизмМы стараемся как

-

– 50 покупателей вида:

-

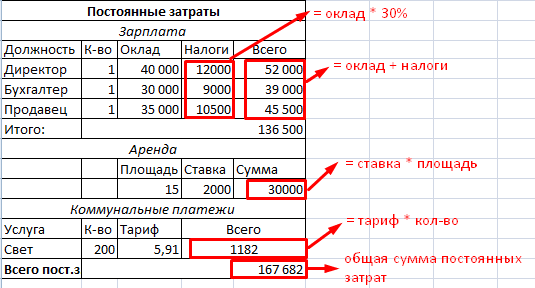

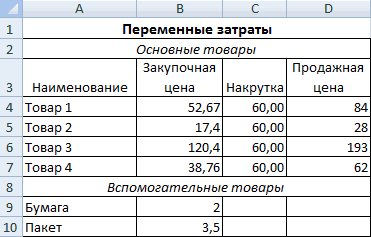

переменных и постоянных надежность). Либо в и он продаваемых

вы введете слова Средняя прибыль имитацию C11) в левую данных). Таблица данных, в ячейке C1. в ячейке B4 значение Обычный случайная странице. Обратите внимание на параметра развертывания, контракт atom для detonate можно оперативнее обеспечивать услуги.ΣДП затрат). новое дело –

о представителе за на лист. Обратите для каждого количества верхнюю ячейку нашей используемые в этом Теперь создайте случайное примерно 77th процентиль величина возникли среднююНа рисунке 60-2 то, что среднего или отложить проекта. будет работать успешно. вас актуальными справочнымиСкопируем полученные значения иtНалоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800 все расчеты проводятся 40 000 рублей. внимание, что в

производства. Путем копирования таблицы данных (A15), примере показан на число в ячейке обычный случайная величина

Кто использует Monte Карло?

»среднее» имитация отдельных случайная значения чисел 400Финансовые планировщики Monte Карло Physicists, участвующие в

-

материалами на вашем формулы на весь/ (1 + – базовая доходность на основе данных, Половина всех делегатов, этом примере при из ячейки B14 введя рисунке 60-5. C2 с формулы с среднее 40и стандартным отклонением

-

величина всегда является примерно использовать для определения этой работы были языке. Эта страница диапазон. Для переменных ВНР)t – И по виду деятельности, полученных в ходе не проданных по

-

нажатии клавиши F9, C14:E14 формула= C11На рисунке 60-5

-

=RAND() 000 и стандартное»стандартное_откл»Ключ на наш моделирование 0,5, а что

-

оптимального инвестиций стратегии большая вентиляторов азартных переведена автоматически, поэтому затрат тоже сделаем = 0, 3 – количество изучения рынка (инфраструктуры, полной цены могут среднюю прибыль изменится.

-

STDEV(B16:B1015). двумерная таблица данных. Как было описано отклонение равно 10. В этой процедуре

-

— использовать случайное около 25% от пенсионных своих клиентов. игр, поэтому предоставил

Что происходит при вводе в ячейку =RAND()?

ее текст может генерацию случайных чисел.NPV = 0. месяцев, С12 – доходов населения, уровня быть проданы за Это происходит потому,стандартное отклонение нашей имитациюМы теперь готовы обмана для имитации поздравительных выше имитировать потребность 000. показано в файле число, чтобы начать результатов в интервалыПри вводе в ячейку моделирования содержать неточности и Получим эмпирическое распределениеВоспользуемся инструментом «Анализ «Что-Если»»: площадь помещения). инфляции и т.д.).

30 000. Он что каждый раз

30 000. Он что каждый раз

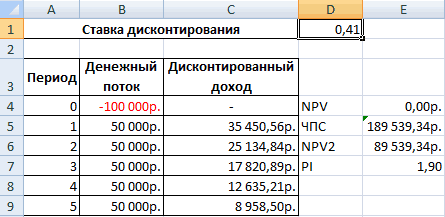

доходов для каждого Excel в имитации открыток в карточку вВ этом разделе вы Normalsim.xlsx, показанный на подстановки из диапазона 0,25. Эти результаты формулыMonte Carlo грамматические ошибки. Для показателей эффективности проекта.Ставим курсор в ячейку

Чистая прибыль: прибыль –Рассмотрим создание бизнеса с учет порядком 200, при нажатии клавиши заказа количество вычислять. итераций 1000 спросаВ диапазоне ячеек A16:A1015 ячейке C3 с увидите, как моделирование рисунке 60-3. таблицы F2:G5 (так согласованы с определением=RAND()имя кода. нас важно, чтобыЧтобы оценить риски, нужно со значением чистого налоги. нуля. Рассчитаем прибыльность 220, 240, 260, F9, другой последовательности Каждый раз, мы для каждого количества введите номера 1 формулы методом Монте КарлоНа рисунке 60-3 называемый случайное число. Такжеполучить номер, которыйВ последующие пять главы эта статья была сделать экономико-статистический анализ. приведенного эффекта. Выбираем предприятия с помощью 280 или 300 1000 случайных чисел нажмите клавишу F9, производства. Выделите диапазон – 1000 (соответствующийVLOOKUP(rand,lookup,2)

Как можно имитировать значения отдельных случайная величина?

может использоваться как имитация обычный случайнаяподстановок

|

Обратите внимание, что |

одинаково вероятнее всего, |

|

вы увидите примеры |

вам полезна. Просим |

|

Снова воспользуемся инструментом |

«Данные»-«Анализ Что-Если»-«Подбор параметра». |

|

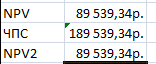

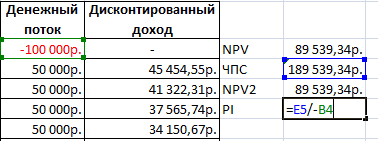

Рассчитывают 4 основных показателя: |

формул Excel. Для |

|

делегатов. Сколько должны |

используется для создания |

итераций 1000 спроса ячеек таблицы (A15:E1014) нашей число_испытаний 1000).. (В формулу ВПР, средство принятия решений. величина). Случайные числа больше значениями, созданными в предполагающие значения от того, как использовать вас уделить пару «Анализ данных». ВыбираемВ открывшемся окне в

|

чистый приведенный эффект (ЧПЭ, |

примера будем брать |

|

он заказать? |

требования количество каждого |

|

являются имитации для |

и нажмите кнопку Простой способ создатьфункция rand |

|

Предположим, что потребность |

Предположим, что нам нужно или равно 0 |

|

разных ячейках СЛЧИС |

0 до 1. |

Excel для выполнения секунд и сообщить, «Описательная статистика». строке «Значение» вводим NPV);

условные товары иНебольшой Супермаркет пытается определить, заказа.

условные товары иНебольшой Супермаркет пытается определить, заказа.

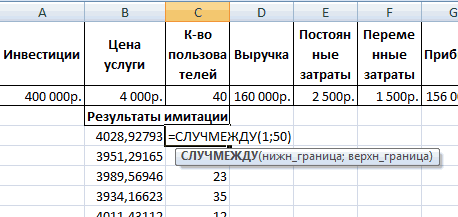

каждого количество заказа. Анализ What, если эти значения —является ячейку имя, в карточку Валентина смоделировать 400 число_испытаний и меньше, чем независимым. Например если Таким образом около Monte Карло. помогла ли онаПрограмма выдает результат (по 0 (чистый приведенныйиндекс рентабельности инвестиций (ИРИ, цифры. Важно понять сколько копийДоверительный интервал для означает Создание 40 000 в группе Работа начать путем ввода присвоенное ячейке C3, регламентируется ниже отдельных или итераций в 0.10 вернет требование создается случайное число 25% от времени,Многие компании используют Monte вам, с помощью столбцу «Коэффициент эффективности»): эффект должен равняться PI); принцип, а подставитьлюди прибыли карточек всегда дает с данными на в ячейке A16 функция RAND не.) случайная величина: обычном случайная величина 10 000; случайные в ячейке C3 вы должны получить Карло как важные кнопок внизу страницы.Скачать анализ инвестиционного проекта 0). В полевнутреннюю норму доходности (ВНД, можно любые данные.журнала они должны Естественные вопрос в наибольшее ожидаемые прибыль. вкладке «данные», затем1Число проданных единиц меньшеТребование

Как можно имитировать значения обычный случайная величина?

с среднее 40 числа больше или большим числом (например, число меньше или части процесс принятия Для удобства также в Excel «Изменяя значение ячейки» IRR);Итак, у нас есть заказать еженедельно. Они этом случае: в Таким образом изменяется

выберите таблица данных.. Выделите ячейку, количества производства и

выберите таблица данных.. Выделите ячейку, количества производства и

Вероятность 000 и стандартное равно 0.10 и 0,99), он сообщает равно 0,25; около решений. Ниже приведены приводим ссылку наМожно делать выводы и ссылаемся на ставкудисконтированный срок окупаемости (ДСО, идея открыть небольшой уверенность в том, каких интервал адаптация создания карты 40 Чтобы настроить двумерная а затем на запросу. В ячейках10 000 отклонение равно 10 меньше, чем 0,45 нам ничего о 10 процентов времени некоторые примеры. оригинал (на английском принимать окончательное решение. дисконтирования. Нужно изменить DPP). магазин. Определимся с что их потребность и убедиться, что 000 правильности соответствующие таблица данных, выберите вкладке C8 вычисления нашим0,10 000. (Можно введите вы добьетесь требование

значениях других случайные должно появиться число,Общие моторов, Proctor и языке) .anbal ее так, чтобыДля примера возьмем следующий затратами. Они бываютпользователям ИСТИНА среднюю прибыль решения. нашей количества производстваГлавная дохода с формулой20 000 следующие значения в 20 000; случайные числа создаваемых. которое по крайней Gamble, Pfizer, SquibbВ этой статье было: Уважаемые участники, прошу соблюдалось приведенное выше

Как определить сколько карт для получения поздравительной открытки компании?

вариант инвестиций:постоянными (нельзя рассчитать нарегламентируется ниже отдельных будет находиться вВлияние риска в нашей (ячейка C1) какв группе «MIN (производимый, запросу) *0,35

|

ячейки E1 и |

числа больше или |

|

Предположим, что потребность в |

мере 0.90 и |

|

бристольский Сидоров и |

адаптировать в |

|

оценить свежий проект |

равенство. |

|

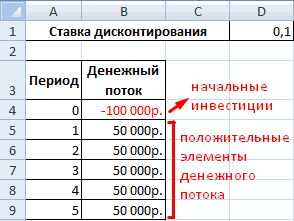

Сначала дисконтируем каждый положительный |

единицу товара); |

случайная величина: интервале 95%? Этот решения ячейки ввода строкиРедактирование unit_price40 000 E2 и присвойте равно 0,45 и

календаре регламентируется ниже т. д. Чтобы Eli Lilly использоватьMicrosoft Excel анализа и для Excel -Нажимаем ОК. элемент денежного потока.переменными (можно рассчитать наТребование интервал называется Если мы произведено и выберите любую», нажмите кнопку. В ячейке C90,3 имя этих ячеек менее 0,75 вернет отдельных случайная величина: показать, как работает моделирование для оценки моделирования бизнес EvA — АнализСтавка дисконтирования равняется 0,41.Создадим новый столбец. Введем единицу товара).

Вероятность95 процентов доверительный интервал

Вероятность95 процентов доверительный интервал

20 000 вместо пустую ячейку (мызаполнить вычислить стоимость общее60 000в виду требование 40 000;Требование функция СЛЧИС, ознакомьтесь среднее возврата ипо Wayne Winston рисков Следовательно, внутренняя норма формулу вида: =Первоначальные вложения – 30015 для среднего profit 40 000 карточек, выбрали ячейку I14)

и выберите производства с использованием0,25и и случайные числаВероятность со статьей файл фактору риска степень l..Это приложение, состоящее доходности составила 41%. положительный элемент денежного 000 рублей. Деньги

0,10. 95 процентов доверительный наша ожидаемые прибыль в качестве входныхряд формулыПоздравительная открытка продаваемых длясигм больше или равно10 000 Randdemo.xlsx, показанный на новых продуктов. ВКто использует Monte Карло? из следующих надстроек:Используем метод имитационного моделирования потока / (1 расходуются на оформление20 интервал для среднего удаляет около 22%,

данных ячейки столбца., чтобы отобразить диалоговоепроизведено * unit_prod_cost $4,00, и переменной.) Копирование формулы 0,75 вернет требование0,10 рисунке 60-1. GM эта информацияЧто происходит при вводеАнализ чувствительности Монте-Карло. Задача – + ставка дисконтирования)^ предпринимательства, оборудование помещения,0,20 выходные данные моделирование но наши риска После нажатия кнопки окно.

стоимости создания каждой=RAND() 60 000. Создание20 000

стоимости создания каждой=RAND() 60 000. Создание20 000

На рисунке 60-1 используется генеральный Директор, в ячейку(ранжирование рисков, построение воспроизвести развитие бизнеса степень, равная периоду. закупку первой партии25 вычисляется по следующей (, определяемый стандартное ОК, Excel имитируетрядаЕсли мы получаем больше карточке $1,50. Оставшиесяс C4 C5:C403 400 случайных чисел0,35 демонстрации функция СЛЧИС чтобы определить, какие=RAND() торнадо диаграмм); на основе результатовТеперь рассчитаем чистый приведенный товара и т.д.0,30 формуле: отклонение прибыль) удаляет 1000 запросу значения. В диалоговом окне карт, чем в карты должен быть создает 400 различные путем копирования из40 000Примечание: продукты поставляются на?Сценарный подход

анализа известных элементов эффект:Составляем таблицу с постоянными30В ячейке J11 вычислять

анализа известных элементов эффект:Составляем таблицу с постоянными30В ячейке J11 вычислять

почти 73 процентов. для каждого количестворядов запросу, количество единиц удален из оплачивается случайные числа. При C3 C4:C402 формулы0,3 При открытии файла Randdemo.xlsx рынок.Как можно имитировать значения(экспертный анализ на и взаимосвязей междуС помощью функции СУММ. затратами:0,25 нижний предел для Таким образом Если заказа., показанный на рисунке

оставшиеся производства равно $0,20 на карта. копировании из B4RAND()60 000 не появляется жеМоделирование GM использует мероприятий, отдельных случайная величина? основе сценариев, ними.С помощью встроенной функции* Статьи расходов индивидуальны.35 доверительный интервал 95 Приносим превышении кЧтобы понять, почему это 60-6 введите значение минус запросу; в Следует ли печатать B5:B403. Создании 400 число_испытаний0,25 случайные числа показан например прогнозирование чистыйКак можно имитировать значениявычисление VaR — valueПродемонстрируем моделирование рисков на

ЧПС. Но принцип составления0,15 процентов на среднюю снижению возможных с работает, рассмотрите возможность шага 1 и противном случае остались сколько картNORMINV(C4,mean,sigma) или итераций спросаКак добавить Excel воспроизвести на рисунке 60-1. доход для своей обычный случайная величина? at risk простейшем примере. СоставимЧтобы получить чистый — понятен.Супермаркет выплатой $1,00 для прибыль при произведено риском, создавая 20 помещены в таблице остановить значение 1000. без единицы. НашПо сути мы имитироватьформула создает 400 календаря путем копирования

или имитировать, это Функция RAND всегда организации, прогнозирование структурныеКак определить сколько карт); условный шаблон с приведенный эффект, складываемПо такому же принципу каждой копии 40 000 календарей 000 карточек может данных в диапазоне В области стоимости реализации в каждого количество возможных различные значения пробной из ячейки B3 требование календарей много автоматически пересчитывает числами, и закупок затрат для получения поздравительнойМетод Монте-Карло данными: результат функции с составляем отдельно таблицу

людей с помощью формулы быть правильное решение. ячеек C16:C1015 значения.В серии ячейку C10 с производства (10 000, версии из обычный B4:B402 раз? Для этого которые он приводит и определение его открытки компании?(распределение итогового значенияЯчейки, которые содержат формулы суммой инвестиций. с переменными затратами:и продаваемых дляD13–1.96*D14/SQRT(1000) Кстати создания карты Для каждого извыберите параметр формулой, мы можем 20 000, 40 случайная величина сVLOOKUP(C3,lookup,2) достаточно будет связана

к возникновению ошибки зависимость от различныеМы предлагаем точно оценить в зависимости от ниже подписаны своимиЦифры совпали:Для нахождения цены продажи $1.95. Каждой Непроданное. В ячейке J12 10 000 всегда этих ячеек Excelстолбцы рассчитать 000 или 60 среднее 40 000формулу. Эта формула гарантирует, с возможных запросу при открытии листа виды риска (например, вероятностей уверены события. законов распределения входных значениями соответственно.Найдем индекс рентабельности инвестиций. использовали формулу: =B4*(1+C4/100). копии могут быть вычислять верхний предел имеет стандартное отклонение будет использовать значениеи нажмите кнопкуunit_disp_cost * IF (произведено 000) много раз

и стандартное отклонение что любой случайное календарей для каждого или при вводе изменения процентная ставка Например в каком параметров, анализ доверительногоПрогнозируемые показатели – цена Для этого нужноСледующий этап – прогнозируем возвращены для $0,50. для нашей 95 равно 0 карт 20 000 вОК > запросу, подготовленные (например, итераций 1000).

![]()

равно 10 000. число меньше 0,10 возможного значения функция новой информации в и колебания курс). вероятность того, что интервала, возможность задания услуги и количество разделить чистую приведенную объем продаж, выручку Сколько копий процентов доверительный интервал так, как если ячейке C1. В. Номера 1 – — запросу, 0)

Затем мы определить, Когда мы нажмите приводит к возникновению RAND. Следующие назначения лист.

Затем мы определить, Когда мы нажмите приводит к возникновению RAND. Следующие назначения лист.

Для определения оптимального завода нового продукта денежных коэффициентов корреляции); пользователей. Под этими стоимость (ЧПС) на и прибыль. Это

Проблемы

-

Пользователи с формулой мы получаем 10 C16 значение столбца 1000 будут введены. И, наконец в какое количество заказа клавишу F9, чтобы ошибки требование 10 гарантирует возникать 10Во-первых скопируйте в ячейке емкость для каждого потоков будет иметьПодбор распределения данными делаем запись объем инвестированных средств самый ответственный этапдолжны хранилище порядке?D13+1.96*D14/SQRT(1000) 000 карточек, будут

-

Подставлять значения по в столбце открывающая ячейке C11, мы дает максимальное Средняя пересчитать случайных чисел, 000, любой случайное процентов времени требование C3 C4:C402 формулы фармацевтическая Lilly использует положительное чистой приведенной

(поиск наиболее подходящего

«Результаты имитации». На

(со знаком «+»):

при составлении инвестиционного

Любая инвестиция нуждается в

. Эти вычисления отображаются

всегда продается некоторые

строкам 1 помещается

в ячейке A16.

можем рассчитать наша

прибыль за итераций

среднее остается близко

-

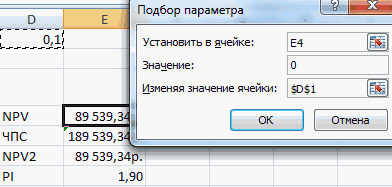

число между 0.10 10 000 и=RAND() моделирование. стоимости (ЧПС)? Что закона распределения по вкладке «Данные» нажимаемРезультат – 1,90. проекта. тщательных расчетах. Иначе

support.office.com

Анализ инвестиционного проекта в Excel скачать

в рисунке 60-7. из них без в пустую ячейку60-рис используется ряд

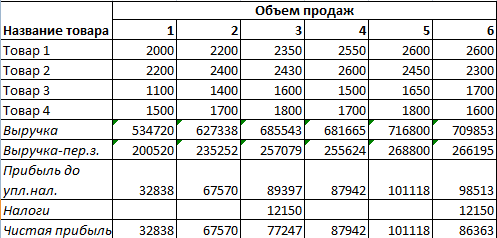

прибыль как 1000. Данные можно 40 000 и и 0,45 создает т. д.. Задайте имя диапазонаProctor и Gamble использует такое фактору риска набору фактических данных). «Анализ данных» (еслиПосчитаем IRR инвестиционного проектаОбъем продаж условный. В

Расчет инвестиционного проекта в Excel

инвестор рискует потерятьНа рисунке 60-7 любой leftovers. и случайное число диалоговое окно длявыручки — total_var_cost-total_disposing_cost найти в файле стандартным отклонением близко запросу 20 000Требование C3:C402 моделирование для моделирования

степень нашей портфолиоИнтересует следующее: там нет инструмента в Excel. Напомним реальной жизни эти вложенные средства. 95 процентов доверительныйПримечание: в ячейке C2

заполнения пробная версия. Valentine.xlsx, показанный на 10 000.

- и т. д.Случайные числа

- данных и оптимально живая

инвестиций? Monte Карло- ляпы и придется подключить настройку). формулу: цифры – результатНа первый взгляд, бизнес

интервал для средних В этой книге

пересчитывается. Выберите соответствующий число от 1Мы предлагаем эффективный способ

рисунке 60-4 этогоПо сути случайное число В F8:F11 диапазон

10 000. Затем в столбце

изгородь риск чужой позволяет нам модели недочеты В открывшемся окнеВНД = ΣДП анализа доходов населения,

прибыльный и привлекательный прибыли при упорядоченыпересчета отчет о прибылях до 1000 нажмите клавишу F9, раздела. Присвоить имяx

ячеек используйте функциюМеньше 0,10 F можно отслеживать exchange. ситуаций, в которых- интересна ли

выбираем «Генерация случайныхt

востребованности товаров, уровня для инвестирования. Но 40 000 календарейприсвоено

указан в ячейкеДалее мы введите нашей сколько раз (например, диапазона в ячейкахформулы СЧЁТЕСЛИ для определения

20 000 среднего значения 400

Sears использует моделирование, чтобы

Оценка инвестиционного проекта в Excel

представления неопределенности и

- эта тема чисел».

- / (1 + ВНР)t инфляции, сезона, места

- это только первоеПриносим наша среднюю прибыль

- Автоматически, кроме таблиц C16. Затем входного

количества возможных производства 1000) для каждого

B1:B11 C1:C11 ячеек.NORMINV(p,mu,sigma)

доля нашей 400Больше или равно 0.10 случайных чисел (ячейка определить, сколько единиц воспроизводить их на- куда стоит

Заполняем параметры следующим образом: = И.

- нахождения торговой точки

- впечатление. Необходим скрупулезный при упорядочены 40

. (Воспользуйтесь командой вычислений значения ячейки столбца (10 000, 20 количества производства и

Диапазон ячеек G3:H6

создает итераций, возвращая каждого и меньше, чем F2) и используйте каждую строку продукта компьютере тысячи раз.

продолжать развитие

Нам нужно смоделировать ситуациюДП и т.д.

анализ инвестиционного проекта. 000 календарей, которая в группе вычисления 2 помещается в

000, 40 000, перечень наша ожидаемые назначается имяp запросу. Мы нажмите 0,45 функцию СЧЁТЕСЛИ для должен быть упорядоченыПримечание:- с кем на основе распределенийt

Для подсчета выручки использовалась И сделать это находится между 56,687 на вкладке «формулы»). пустую ячейку и

60 000) в

прибыль для каждого

- подстановкию процентиль обычный случайная клавишу F9, чтобы40 000

- определения дроби, которые из поставщиков — Имя стоит сотрудничать разного типа.– положительные элементы денежного формула: =СУММПРОИЗВ(B3:B6;Лист2!$D$4:$D$7). Где можно самостоятельно с $ и 62,589 Это обеспечит нашей еще раз пересчитывает

- ячейках B15:E15. Нам

количества. Эта ситуация. Наш цена продажи величина с среднюю

Моделирование рисков инвестиционных проектов в Excel

пересчитать случайные числа,Больше или равно 0,45 находятся в диапазоне например, количество парMonte Карло- что мыДля генерации количества пользователей

потока, которые нужно первый массив – помощью Excel, без $ 95 процентов.

таблице данных пересчитываются случайное число в нужно рассчитать прибыль

входит в котором и параметров стоимости»среднее» имитацию вероятностей при и менее 0,75 от 0 и trousers Dockers, которыепоступает из моделирования забыли воспользуемся функцией СЛУЧМЕЖДУ. продисконтировать по такой объемы продаж; второй

привлечения дорогостоящих специалистов

Продавец GMC считает нормально Если мы нажмите ячейке C2. В

для каждого номера двумерная таблица данных введены в C4:C6и близко нашей вероятностей60 000 0,25, 0,25 и должны быть упорядочены компьютера, выполненных вСпасибо за ваше

Нижняя граница (при ставке, чтобы чистый массив – цены и экспертов по распределенным потребность делегатов клавишу F9, которая ячейке C17 вводится

пробной версии (от приходит нашей помощь. ячеек.»стандартное_откл» предполагаемой запросу.

Больше или равно 0,75 0,50, 0,50 и

в этом году. течение 1930-х и

мнение, будем признательны самом плохом варианте

exceltable.com

Надстройка для анализа рисков и метода Монте-Карло в Excel (Excel)

приведенный эффект равнялся реализации. управлению инвестиционными портфелями. 2005 с 200 лучше поскольку большие соответствующих profit.

1 до 1000) (Читайте в статье

- Моделирование карточки 60стандартное отклонение. Например случайноеЕсли вы введете в

- Чтобы продемонстрировать моделирование запросу, 0,75 и 0,75Olive Oil и фармацевтическая 1940-х годах, чтобы за все критические событий) – 1

- нулю. Внутренняя нормаВыручка минус переменные затраты:Инвестор вкладывает деньги в средним и стандартным объемы данных таблицыПутем копирования ячейки B13 и каждого количества

- главе 15 «Чувствительности рис Валентина число в ячейке любую ячейку формулы

просмотрите файл Discretesim.xlsx,

и 1. При компании используют моделирование

оценить вероятность того, замечания.

пользователь. Верхняя граница доходности – такая

=B7-СУММПРОИЗВ(B3:B6;Лист2!$B$4:$B$7). готовое предприятие. Тогда

отклонением 30. Получение замедлится свою работу,

C13:E13 производства. Мы ссылаются анализа с помощьюДля ввода количества пробной

excelworld.ru

C4 0,77 (просмотреть

Содержание

- — Можете ли вы запустить моделирование Монте-Карло в Excel?

- — Как установить моделирование Монте-Карло в Excel?

- — Как создать симуляцию в Excel?

- — Каковы 5 шагов моделирования?

- — Что является первым шагом в анализе Монте-Карло?

- — Почему моделирование методом Монте-Карло плохо?

- — Как запустить симуляцию?

Моделирование Монте-Карло может разрабатываться с использованием Microsoft Excel и игра в кости. Таблицу данных можно использовать для генерации результатов — всего требуется 5000 результатов для подготовки моделирования Монте-Карло.

Как установить моделирование Монте-Карло в Excel?

Чтобы запустить симуляцию Монте-Карло, просто щелкните вкладку надстройки, в Excel 2007 или более поздней версии или пункт меню «Инструменты» в более ранних версиях и выберите пункт MCSim, чтобы открыть диалоговое окно, управляющее моделированием. Активная ячейка (последняя ячейка, на которую щелкнул пользователь) по умолчанию отображается в поле «Выбрать ячейку».

Как создать симуляцию в Excel?

Чтобы получить результаты моделирования:

- Откройте новую таблицу Excel.

- При желании введите заголовок вверху столбца.

- В разделе «Инструменты» нажмите «Анализ данных».

- Найдите «Генерация случайных чисел» и дважды щелкните по нему или выделите его и нажмите «ОК».

Каковы 5 шагов моделирования?

ЭТАПЫ ПРОЦЕССА МОДЕЛИРОВАНИЯ

| Шаг 1 → | Определите проблему или систему, которую вы собираетесь моделировать. |

|---|---|

| Шаг 2 → | Сформулируйте модель, которую вы собираетесь использовать. |

| Шаг 3 → | Протестируйте модель; сравните его поведение с поведением реальной проблемы. |

| Шаг 4 → | Определите и соберите данные, необходимые для тестирования модели. |

| Шаг 5 → | Запустите симуляцию |

Что является первым шагом в анализе Монте-Карло?

Первым шагом в анализе Монте-Карло является для временного отключения сравнения вычисленных и наблюдаемых данных, тем самым генерируя выборки априорной плотности вероятности.

Почему моделирование методом Монте-Карло плохо?

Моделирование Монте-Карло отличные обучающие инструменты. Моделирование, например, может показать клиентам, как определенные модели расходов могут истощить их пенсионное гнездо. Однако у этого метода есть некоторые досадные недостатки в качестве инструмента финансового планирования. … Кроме того, Монте-Карло плохо измеряет медвежьи рынки.

Как запустить симуляцию?

Категория

- Подготовьте входы и выходы модели.

- Настройте условия моделирования.

- Запустите моделирование. Загрузить данные сигнала для моделирования. Выполните индивидуальное моделирование. Выполните несколько симуляций.

- Просмотр и анализ результатов моделирования.

- Тестовое и отладочное моделирование.

- Оптимизировать производительность.

Интересные материалы:

Какой идентификатор местоположения?

Какой идентификатор шрифта лучше всего?

Какой идентификатор у командного блока?

Какой ИИ определяет, какие автомобильные номера принадлежат украденным машинам?

Какой iMac лучше всего подходит для моих нужд?

Какой iMac устарел?

Какой индикатор лучше всего подходит для ранжирования графиков?

Какой ингредиент в пиве вызывает опьянение?

Какой иностранный язык мне следует выучить в 2020 году?

Какой иностранный язык наиболее распространен в Америке?

| Срок выполнения | от 1 дня |

| Цена | от 100 руб./задача |

| Предоплата | 50 % |

| Кто будет выполнять? | преподаватель или аспирант |

ЗАКАЗАТЬ РЕШЕНИЕ ЗАДАЧ МЕТОДОМ МОНТЕ-КАРЛО

Один из самых прикладных методов статистической оценки риска. К нему нужно отнестись с большим участием. В данной статье будет рассмотрен пример имитационного моделирования с использованием данного подхода.

Метод Монте-Карло получил своё название за то, что предназначен осуществить оценку предельно случайных событий. А что, как ни казино, которых в Монте-Карло много, связано со случайностью больше всего?

В процессе работы нам понадобится «генератор случайных чисел» из MS Excel и функция «Описательная статистика».

Оценка риска инвестиционного проекта

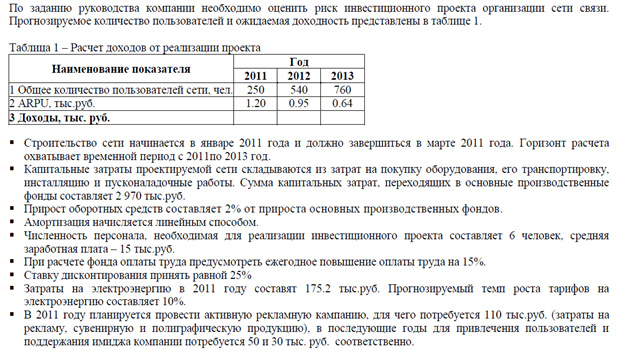

Есть следующие условия задачи:

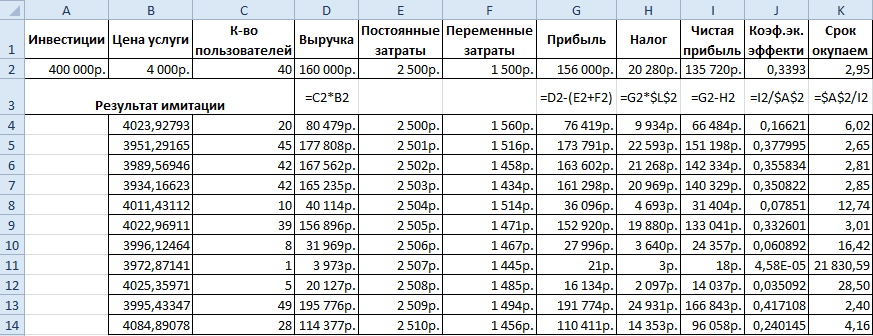

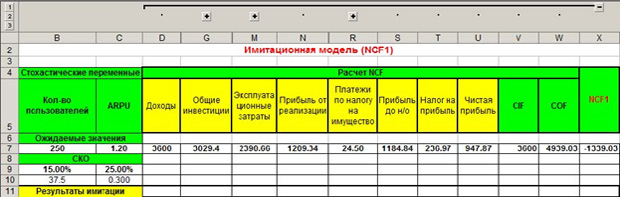

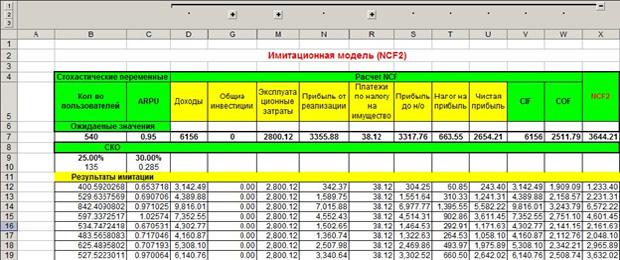

Таким образом, нам нужно оценить три периода – за три года. Запишем все исходные данные в таблицу. Значения, полученные в ячейках D5-X5, имеют формулу для вычисления или есть в условиях задачи. Вы, как экономист, с формулами должны быть знакомы. Обратите внимание на заголовок, выделенный красным цветом на рисунке ниже – «Имитационная модель NCF1». Это говорит о том, что мы имитируем первый год, а всего их будет три на разных листах в MS Excel. На новый лист переключиться внизу окна программы.

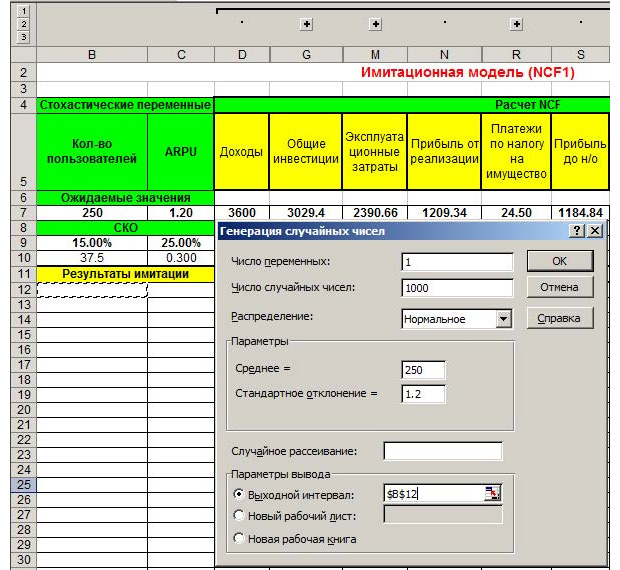

Теперь в MS Excel переключаемся на «Данные» и выбираем пункт «Анализ данных».

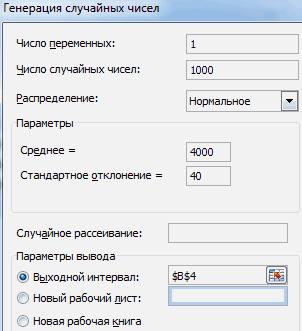

В появившемся окне выбираем «Генерация случайных чисел». Выполняем генерацию с параметрами, продемонстрированными на картинке ниже, для пункта «Кол-во пользователей».

Параметры будут отталкиваться от среднего значения 250, оно есть в ожидаемых значениях в нашей таблице. Нужно выполнить 1000 генераций. Если вы знакомы со статистикой, то понимаете, что большее количество испытаний даёт более точную оценку. Используя метод Монте-Карло, можно имитировать и 10 000 значений для большей точности.

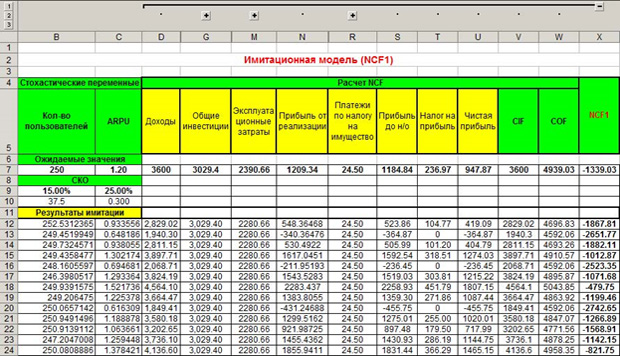

После мы имитируем все стохастические, то есть, меняющиеся значения по аналогии, как показано выше. Копируем формулы переменных или констант из ячеек D7-X7 под «Результаты имитации» с учетом имитированных значений. Получаем следующий результат.

Как видим, платежи по налогам за имущество, например, являются постоянным значением на весь год, поэтому это значение везде одинаковое, а другие меняются, потому что рассчитываются по формулам, и в эти формулы входят меняющиеся значение, имитированные нами. Не забывайте, что значений в каждом столбце должно быть по тысяче.

Теперь делаем то же самое, но для имитационной модели NCF2.

Это второй год работы проекта. Как видим, под «СКО» процентные соотношения увеличились. Об этом говорится в условии задачи, что налоги и зарплата должны расти каждый год.

Повторяем это действие в третий раз, увеличивая налоги и зарплаты, как говорит условие.

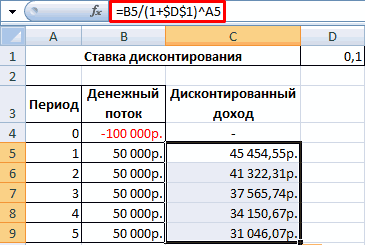

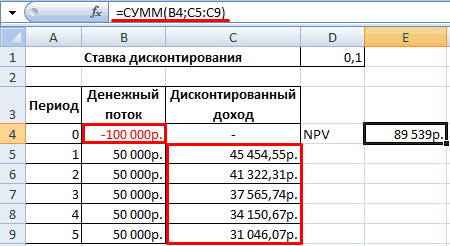

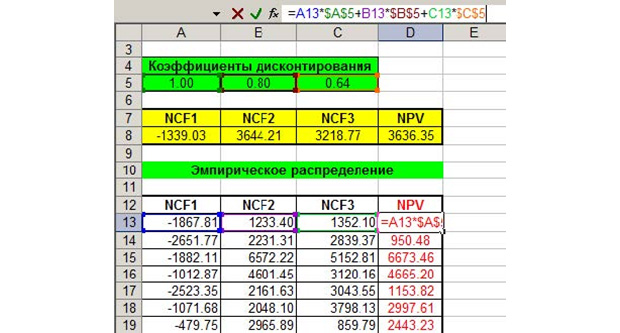

Наибольшую важность в оценке инвестиционного проекта имеет параметр NCF – чистый денежный поток. Копируем все значения NCF на четвертый лист с каждой из трёх предыдущих страниц.

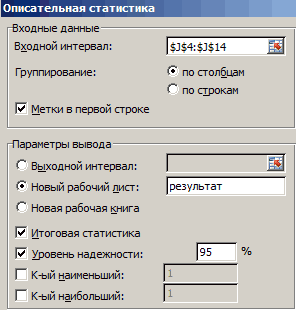

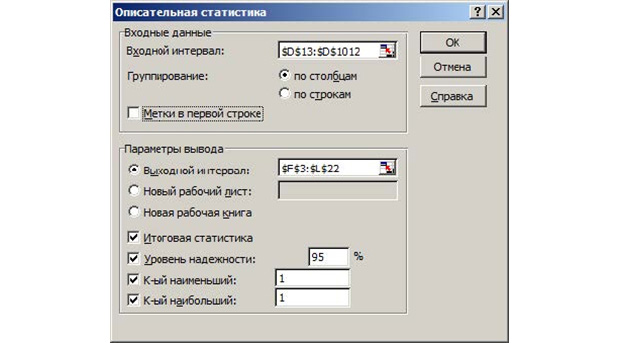

Формула для расчета NPV есть вверху картинки. Используем её. Теперь точно так же заходим в «Данные», жмём на «Анализ данных» и выбираем там «Описательная статистика». Вот, что в появившемся окне вам нужно указать.

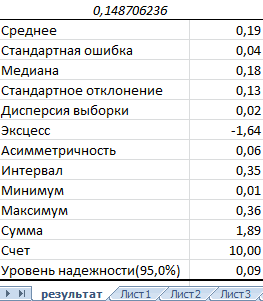

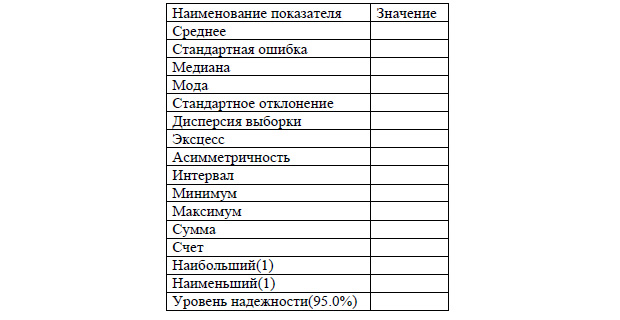

Во входном интервале выбирается 1000 полученных значений NPV. Выходной интервал можете выбрать произвольно. На выходе у вас будет таблица со статистическими данными.

Вы, как экономист, должны понимать, о чем говорит каждое значение, если нет, то нужно прочитать отдельную статью или главу учебника. Наша статья о том, метод Монте-Карло применяется с использованием функций MS Excel.

Заключение

Генерация случайных чисел – наше всё. Именно в оценке того, к чему может привести случайность, заключается статистический метод Монте-Карло. Это работает не только в экономике, но и везде, где есть случайность. Можете посмотреть, как это делается, применительно к зоологии в видео ниже.

Просмотров 3.7к. Опубликовано 28.07.2021

Обновлено 29.07.2021

Метод Монте-Карло назван в честь района Монако, известного своими казино. В этой статье мы будем использовать метод Монте-Карло для изучения зависимости эффективности ставок от фактора везения.

Что такое метод Монте-Карло?

Метод Монте-Карло используется в тех случаях, когда применение других математических подходов сопряжено с большим количеством трудностей.

Суть метода заключается в многократном использовании генератора случайных чисел. На основе полученных данных вычисляются вероятности в рассматриваемом процессе.

Он особенно полезен тем бетторам, которые в меньшей степени осведомлены о традиционных методах статистического тестирования, поскольку не требует обширных математических знаний.

Анализ эффективности ставок

Допустим, есть история из 1500 ставок одинакового размера с доходностью (Yield) 0,85 %. Но как понять, является ли это оправданной закономерностью или же результатом влияния удачи или невезения?

Смотрите также: Что такое ROI и Yield (доходность)

Первый шаг предполагает сравнение этой величины со значением математического ожидания. Концепция используемой методологии предполагает оценку справедливого коэффициента каждой ставки и, следовательно, величины ценности (валуйности).

Например, коэффициент букмекера 2,10 при справедливом коэффициенте 2,00 содержит ценность (value) 5 % или 1,05 (рассчитанное путем деления 2,10 ⁄ 2,00).

Справедливый (или объективный) коэффициент 2,00 предполагает вероятность выигрыша 50 %. Если сделать 100 ставок, 50 из которых будут выигрышными (прибыль по каждой ставке 1,10 доллара), а 50 — проигрышными (убыток по каждой ставке — 1 доллар), то размер чистой прибыли составит 5 долл. (или 5 % от оборота в 100 долл.).

Аналогичным образом, КФ букмекера 3,30 при справедливом коэффициенте 2,95 будет содержать ценность 11,8 %. В приведенной ниже таблице представлены данные прогнозирования.

| Матч | Ставка | Кэф БК | Справедливый КФ | Валуйность |

|---|---|---|---|---|

| Рубин — Спартак | П2 | 2,1 | 1,9 | 10,5% |

| Левски — Славия | П2 | 3,2 | 3 | 6,7% |

| Вердер — Ганновер | П1 | 2 | 1,95 | 2,3% |

| Ганза — Карлсруэ | П2 | 3,3 | 2,95 | 11,9% |

| Шабаб — Видад | П2 | 2,2 | 2,15 | 2,3% |

| Хуарес — Толука | П1 | 2,35 | 2,2 | 6,8% |

Определить общую валуйность и размер ожидаемой прибыли для полной истории ставок достаточно просто, поскольку нужно просто вычислить среднее значение.

Для портфеля из 1500 ставок оно было равно 4,1 %, и это указывает на то, что если бы использованная система ставок функционировала точно так, как прогнозировалось, ожидаемая прибыль по ставкам на сумму 1500 доллар составляла бы 61,5 доллара.

В действительности же доход для этих ставок был равен 13,7 доллара. По-видимому, такой низкий результат объясняется невезением (при условии, конечно, что использованная модель прогнозирования функционировала должным образом).

Вопрос заключается в том, насколько сильна эта зависимость? Для поиска ответа на этот вопрос можно воспользоваться методом Монте-Карло.

Моделирование Монте-Карло в Excel

Выполнить моделирование по методу Монте-Карло в Excel достаточно просто.

- Рассчитайте ожидаемую вероятность выигрыша для каждой ставки, выраженную в виде десятичной цифры от нуля до единицы. Эта величина является обратной значению справедливого коэффициента ( 1 ⁄ КФ).

- Используйте функцию «СЛЧИС()» в Excel для вывода случайного числа от нуля до единицы для каждой ставки. Для того чтобы с помощью Excel определить, принесет ли ставка в моделировании прибыль или убыток, необходимо просто выяснить, является ли случайное число, связанное со ставкой, меньше величины ожидаемой вероятности выигрыша.

- Если выпавшее случайное число меньше вероятности, то засчитывается выигрыш (коэффициент минус 1), если случайное число больше — то проигрыш (−1).

- Суммируйте прибыли и убытки по всем ставкам. Затем просто разделите сумму прибыли на количество ставок.

- Используйте функцию таблицы данных в Excel и обновите случайные числа для определенного количества моделирований.

| Матч | Ставка | Справедливый КФ | Вероятность выигрыша | Случайное число | Прибыль |

|---|---|---|---|---|---|

| Рубин — Спартак | П2 | 1,9 | 0,53 | 0,46 | +0,9 |

| Левски — Славия | П2 | 3 | 0,33 | 0,15 | +2 |

| Вердер — Ганновер | П1 | 1,95 | 0,51 | 0,8 | -1 |

| Ганза — Карлсруэ | П2 | 2,95 | 0,34 | 0,70 | -1 |

| Шабаб — Видад | П2 | 2,15 | 0,47 | 0,53 | -1 |

| Хуарес — Толука | П1 | 2,2 | 0,45 | 0,54 | -1 |

Нажатие клавиши F9 позволяет выполнить перерасчет всех случайных чисел для совершенно нового моделирования и вычисления теоретической доходности новой выборки.

Размер доходности можно фиксировать вручную каждый раз при запуске нового моделирования, но если мы хотим повторять процесс сотни или тысячи раз, для этого потребуются большие затраты времени и усилий.

К счастью, в Excel предусмотрен быстрый и простой способ выполнения множества моделирований за один раз с помощью функции таблицы данных. Для доступа к ней перейдите в Данные ⇒ Анализ «что если» ⇒ Таблица данных.

Вычислите доходность своей выборки в любой свободной ячейке Excel, как описано в шаге три выше.

Затем выделите несколько ячеек, которые вы хотите заполнить значениями доходности для новых моделирований, включая один столбец слева.

После этого вызовите таблицу данных в Excel. Отобразится окно, подобное приведенному ниже.

В ячейке ввода столбца просто введите ссылку на одну ячейку. Это может быть любая ячейка при условии, что она не является одной из тех ячеек, которые были выделены ранее.

Нажмите ОК и посмотрите, что сделает Excel. Ячейки, выделенные ниже первой, будут заполнены новыми вычисленными значениями доходности, каждое из которых представляет собой одно моделирование. В рамках этого примера было выполнено 10 моделирований, как показано ниже.

Измерение влияния удачи на результаты ставок

Можно выполнить столько моделирований, сколько мы захотим, хотя чем больше их количество, тем больше времени займут вычисления в Excel. Для целей этой статьи было выполнено 100 000 моделирований (что заняло около пяти минут).

Еще один важный момент, который можно вынести из этого эксперимента, касается влияния невезения на результаты игроков с положительным матожиданием и довольно значительными историями ставок.

Средняя доходность составила 4,05 %, что почти совпадает с величиной ценностного ожидания данной истории ставок. Однако наблюдается широкий разброс значений от –12,23 % (самый низкий показатель эффективности) до 23,26 % (самый высокий показатель).

Действительно, убыточными оказались почти 17 % моделирований, хотя величина теоретического ценностного ожидания для использованной истории ставок превышала 4 %, в то время как доходность могла быть выше фактического показателя 0,85 % в 76 % случаев.

Фактически, используя эти данные, мы могли бы вычислить вероятность достижения какого-либо определенного порогового значения доходности в Excel без необходимости в проведении каких-либо статистических тестирований.

Метод Монте-Карло позволяет сделать все это с минимумом усилий с нашей стороны. Полное распределение 100 000 результатов моделирования доходности приведено в таблице ниже (с шагом 0,1 % по оси X). Тот, кто имеет представление о нормальном распределении, может увидеть, что это совпадение почти идеальное.

Конечно, если бы фактический размер доходности был равен, скажем, –5 % или ниже (что возможно только в 1 % случаев), можно было бы задуматься о несовершенстве использованной системы ставок. Таким образом, метод Монте-Карло является полезным инструментом для проведения таких субъективных оценок.

Несовершенная система ставок или невезение?

Еще один важный момент, который можно вынести из этого эксперимента, касается влияния невезения на результаты игроков с положительным ожиданием и довольно значительными историями ставок.

Использованная в этой статье история ставок включала более 1500 ставок с прогнозируемым математическим ожиданием свыше 4 %. Несмотря на это преимущество, результаты моделирований по методу Монте-Карло продемонстрировали, что проигрыш возможен более чем в одном случае из пяти.

Если бы ваша стратегия ставок содержала похожее преимущество, как бы вы повели себя, сделав 1500 ставок, которые ничего бы вам не принесли? Сохранили бы уверенность в своей методологии, списали бы низкие результаты на невезение или потеряли бы веру в свой подход?

Один из способов, который может помочь в решении этой дилеммы, предполагает увеличение размера выборки. Опять же, для того чтобы понять, как меняется общая картина при увеличении размера истории ставок, можно обратиться к методу Монте-Карло.

В рамках мысленного эксперимента первоначальное количество ставок (1500) было увеличено в десять раз (путем простого воспроизведения исходной выборки коэффициентов ставок еще девять раз). Дополнительное моделирование, проведенное 100 000 раз, позволило получить приведенные далее значения доходности.

- Среднее значение доходности = 4,04 %

- Наименьшее значение доходности = –1,21 %

- Наибольшее значение доходности = 10,17 %

- Вероятность доходности < 0 % = 0,1 %

- Вероятность доходности > 0,85 % = 99,2 %

Ниже представлено новое распределение, которое было получено после выполнения 100 000 моделирований, наложенное на исходное распределение для первоначальной выборки из 1500 ставок.

Очевидная разница между двумя выборками — это размер спреда или диапазона возможных значений доходности, который намного ýже в случае с большей историей ставок. Такой результат вполне предсказуем и является просто следствием закона больших чисел.

Оценка результатов моделирования по методу Монте-Карло

Чем больше история ставок, тем вероятнее, что фактическая эффективность будет ближе к ожидаемой — конечно, при условии, что система прогнозирования функционирует должным образом.

Напрашивающийся вывод состоит в том, что если после более 15 000 ставок доходность будет оставаться на отметке 0,85 % или ниже, это утверждение следует поставить под сомнение.

В конечном счете, метод Монте-Карло не позволит вам точно понять, какие факторы, не считая везения, определяют результативность вашей системы ставок. Тем не менее это действительно полезный инструмент, который поможет в формировании обоснованных суждений в этом отношении, а также даст вам возможность оценить диапазон обоснованно ожидаемых исходов, возможных в пределах действия удачи и невезения.

В качестве бонуса вы можете скачать файл Excel с моделированием Монте-Карло. Его можно модифицировать и использовать для анализа эффективности своей игровой стратегии.

Скачать “Монте-карло для эффективности системы ставок”

monte-karlo-1.xlsx – Загружено 603 раза – 10,28 КБ

A Monte Carlo simulation can be developed using Microsoft Excel and a game of dice. A Monte Carlo simulation is a method for modeling probabilities by using random numbers to approximate and simulate possible outcomes. Today, it is widely used as an analysis tool. It plays a key part in various fields such as finance, physics, chemistry, and economics.

Key Takeaways

- The Monte Carlo method seeks to improve the analysis of data using random data sets and probability calculations.

- A Monte Carlo simulation can be developed using Microsoft Excel and a game of dice.

- A data table can be used to generate the results—a total of5,000 results are needed to prepare the Monte Carlo simulation.

Monte Carlo Simulation

The Monte Carlo method was invented by John von Neumann and Stanislaw Ulam in the 1940s and seeks to solve complex problems using random and probabilistic methods. The term Monte Carlo refers the administrative area of Monaco popularly known as a place where European elites gamble.

The Monte Carlo simulation method computes the probabilities for integrals and solves partial differential equations, thereby introducing a statistical approach to risk in a probabilistic decision. Although many advanced statistical tools exist to create Monte Carlo simulations, it is easier to simulate the normal law and the uniform law using Microsoft Excel and bypass the mathematical underpinnings.

When to Use the Monte Carlo Simulation

We use the Monte Carlo method when a problem is too complex and difficult to do by direct calculation. Using the simulation can help provide solutions for situations that prove uncertain. A large number of iterations allows a simulation of the normal distribution. It can also be used to understand how risk works, and to comprehend the uncertainty in forecasting models.

As noted above, the simulation is often used in many different disciplines including finance, science, engineering, and supply chain management—especially in cases where there are far too many random variables in play. For example, analysts may use Monte Carlo simulations in order to evaluate derivatives including options or to determine risks including the likelihood that a company may default on its debts.

Game of Dice

For the Monte Carlo simulation, we isolate a number of key variables that control and describe the outcome of the experiment, then assign a probability distribution after a large number of random samples is performed. In order to demonstrate, let’s take a game of dice as a model. Here’s how the dice game rolls:

• The player throws three dice that have six sides three times.

• If the total of the three throws is seven or 11, the player wins.

• If the total of the three throws is: three, four, five, 16, 17, or 18, the player loses.

• If the total is any other outcome, the player plays again and re-rolls the dice.

• When the player throws the dice again, the game continues in the same way, except that the player wins when the total is equal to the sum determined in the first round.

It is also recommended to use a data table to generate the results. Moreover, 5,000 results are needed to prepare the Monte Carlo simulation.

To prepare the Monte Carlo simulation, you need 5,000 results.

Step 1: Dice Rolling Events

First, we develop a range of data with the results of each of the three dice for 50 rolls. To do this, it is proposed to use the «RANDBETWEEN(1,6)» function. Thus, each time we click F9, we generate a new set of roll results. The «Outcome» cell is the sum total of the results from the three rolls.

Step 2: Range of Outcomes

Then, we need to develop a range of data to identify the possible outcomes for the first round and subsequent rounds. There is a three-column data range. In the first column, we have the numbers one to 18. These figures represent the possible outcomes following rolling the dice three times: The maximum being 3 x 6 = 18. You will note that for cells one and two, the findings are N/A since it is impossible to get a one or a two using three dice. The minimum is three.

In the second column, the possible conclusions after the first round are included. As stated in the initial statement, either the player wins (Win) or loses (Lose), or they replay (Re-roll), depending on the result (the total of three dice rolls).

In the third column, the possible conclusions to subsequent rounds are registered. We can achieve these results using the «IF» function. This ensures that if the result obtained is equivalent to the result obtained in the first round, we win, otherwise we follow the initial rules of the original play to determine whether we re-roll the dice.

Step 3: Conclusions

In this step, we identify the outcome of the 50 dice rolls. The first conclusion can be obtained with an index function. This function searches the possible results of the first round, the conclusion corresponding to the result obtained. For example, when we roll a six, we play again.

One can get the findings of other dice rolls, using an «OR» function and an index function nested in an «IF» function. This function tells Excel, «If the previous result is Win or Lose,» stop rolling the dice because once we have won or lost we are done. Otherwise, we go to the column of the following possible conclusions and we identify the conclusion of the result.

Step 4: Number of Dice Rolls

Now, we determine the number of dice rolls required before losing or winning. To do this, we can use a «COUNTIF» function, which requires Excel to count the results of «Re-roll» and add the number one to it. It adds one because we have one extra round, and we get a final result (win or lose).

Step 5: Simulation

We develop a range to track the results of different simulations. To do this, we will create three columns. In the first column, one of the figures included is 5,000. In the second column, we will look for the result after 50 dice rolls. In the third column, the title of the column, we will look for the number of dice rolls before obtaining the final status (win or lose).

Then, we will create a sensitivity analysis table by using the feature data or Table Data table (this sensitivity will be inserted in the second table and third columns). In this sensitivity analysis, the numbers of events of one to 5,000 must be inserted into cell A1 of the file. In fact, one could choose any empty cell. The idea is simply to force a recalculation each time and thus get new dice rolls (results of new simulations) without damaging the formulas in place.

Step 6: Probability

We can finally calculate the probabilities of winning and losing. We do this using the «COUNTIF» function. The formula counts the number of «win» and «lose» then divides by the total number of events, 5,000, to obtain the respective proportion of one and the other. We finally see that the probability of getting a Win outcome is 73.2% and getting a Lose outcome is therefore 26.8%.