Содержание:

1. Пример модернизации в 1С

2. Алгоритм действия модернизации ОС в 1С: первые шаги

3. Передача материала для модернизации

4. Увеличение стоимости ОС

5. Расчет суммы амортизации ОС после модернизации

В хозяйственной жизни организаций нередко возникает ситуация, когда на балансе компании числится ОС в эксплуатации, оно работает, но нужно его обновить. Для апгрейда закуплены материалы в каком-то количестве. Возникает вопрос, как «вложить» материалы в основное средство, как увеличить первоначальную стоимость и СПИ модернизированного объекта.

Давайте разбираться на примере. Все проводки продемонстрируем в интерфейсе конфигурации 1С:Бухгалтерия 3.0.

1. Пример модернизации в 1С

У организации ООО «Торговый дом «Комплексный»» на балансе числится основное средство (ноутбук). Данные по основному средству по состоянию на 01.05.2020:

** ПС в БУ и НУ учете: 200 000,00 руб.;

** СПИ в БУ и НУ учете: 25 месяцев (вторая амортизационная группа);

** ОС в БУ и НУ учете: 16 000,00 руб.;

** оставшийся СПИ в БУ и НУ учете: 2 месяца.

15.05.2020 проведена модернизация ноутбука, был закуплен и заменен в ноутбуке твердотельный накопитель стоимостью 114 000,00 рублей (в т.ч. НДС 20% 19 000,00 рублей).

В результате проведенной модернизации СПИ ноутбука в БУ и НУ учете увеличился на 12 месяцев.

По УП организации:

· способ начисления амортизации основных средств для БУ и НУ – линейный;

· используется ОСН;

· применяется метод начисления и ПБУ 18/02.

2. Алгоритм действия модернизации ОС в 1С: первые шаги

1. Провести закрытие предшествующего месяца с целью начисления амортизации до формирования модернизации. В нашем примере – апрель 2020 г.

2. Отразить поступление материалов для проведения модернизации ОС в 1С. Делается это в разделе «Покупки». Выбираем документ «Поступление Товары (накладная)» и «Счет фактура».

3. Передача материала для модернизации

«Производство» → документ «Требование-накладная»

Флажок «Счета затрат» на закладке «Материалы» необходимо установить, если списание материалов производится на разные счета затрат или по разной аналитике. В нашем примере нет необходимости его устанавливать.

На закладке «Материалы» заполняем табличную часть документа по кнопке «Добавить» и выбираем материалы, использованные для апгрейда основного средства. «Счет учета» здесь – это счет, на котором учитываются данные материалы.

Далее на закладке «Счет затрат»:

· Счет затрат – укажите счет 08.03 «Строительство объектов основных средств»;

· Объекты строительства – модернизируемый объект основных средств. Нужно создать новый объект строительства;

· Статьи затрат – аналитика расходов на счете 08.03;

· Способы строительства – выбираем «подрядный» способ («подрядный» способ в данном случае выбирается независимо от реального способа выполнения работ, это необходимо для правильного учета НДС; «хозспособ» соответствует выполнению строительно-монтажных работ собственными силами, на стоимость которых начисляется НДС, и не применим в данном случае).

Внимательно смотрим проводки программы 1С – материалы отнесены на объект, подлежащий модернизации.

4. Увеличение стоимости ОС

Чтобы затраты на модернизацию были включены в ПС ОС, введем документ «Модернизация ОС» из раздела «ОС и НМА».

** Событие ОС по умолчанию – значение «Модернизация».

** Местонахождение ОС – место учета основного средства.

На закладке «Объект строительства»:

· Объект строительства – объект, который создавали при заполнении документа «Требование для модернизации ОС» в 1С;

· Счет – 08.03 «Строительство объектов основных средств»;

· Рассчитать суммы – суммы затрат по проведенной модернизации автоматически рассчитаны и указаны в соответствующих полях, суммы возможно откорректировать вручную.

Закладка «Основные средства»:

· «Основное средство» – объект, в отношении которого производилась модернизация;

· «Распределить» – суммы затрат на модернизацию распределятся равными долями по всем указанным в табличной части основным средствам;

· Срок использования – указываем новый СПИ основного средства после модернизации (в нашем примере 25+12)

В случае, когда СПИ не меняется, оставляете прежний срок использования!

Вы можете использовать на закладке «Амортизационная премия» флажок «Включить», списав тем самым в расходы до 30 % от суммы модернизации.

5. Расчет суммы амортизации ОС после модернизации

Начисляем амортизацию ОС в месяце проведения модернизации с помощью документа «Закрытие месяца» по примеру это май 2020:

Из движения документа видно, что сумма амортизации ОС не поменялась.

Начисляем амортизацию ОС в месяце, следующим за месяцем модернизации – в нашем примере это июнь 2020.

Проводим документ «Закрытие месяца».

Проверим корректность расчета:

· Амортизация, начисленная в БУ: (8000 руб. (остаточная стоимость ОС на 01.06.2020 + 95000,00 _сумма по модернизации ОС) / (1 мес. _оставшийся СПИ + 12 мес. _срок увеличения СПИ) =7923,08 руб.

· Амортизация, начисленная в НУ: (200 000,00 руб. (ПС ОС) + 95000,00 (сумма модернизации ОС)) / (25 мес. (СПИ при вводе в эксплуатацию) + 12 мес. (срок увеличения СПИ)) = 7972,97 руб.

Возникли временные разницы по ПБУ 18/01

Таким образом сумма амортизации ОС изменилась при расчете в месяце, следующем за месяцем проведения модернизации объекта, что соответствует нашему расчету.

Подробную информацию по ОС с расшифровкой по показателям и видам учета можно посмотреть в ведомости амортизации ОС,в разделе «ОС и НМА».

Также данные указаны в регистрах налогового учета с названием «Регистр информации об объекте ОС» в разделе «Отчеты».

Специалист компании ООО «Кодерлайн»

Серебрякова Галина Станиславовна

В целях увеличения конкурентоспособности выпускаемой продукции компании стремятся модернизировать оборудование или иные объекты основных средств. Данная операция приводит к необходимости увеличения балансовой стоимости этих объектов, последующего увеличения амортизации и их правильного отражения в учете. Ниже мы расскажем, как осуществляется модернизация ОС в 1С 8.3 БП 3.0. Если у вас останутся вопросы, наши эксперты по настройке и доработке программ 1С с радостью ответят на них – просто оставьте сообщение на нашем сайте или свяжитесь с нами по телефону.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

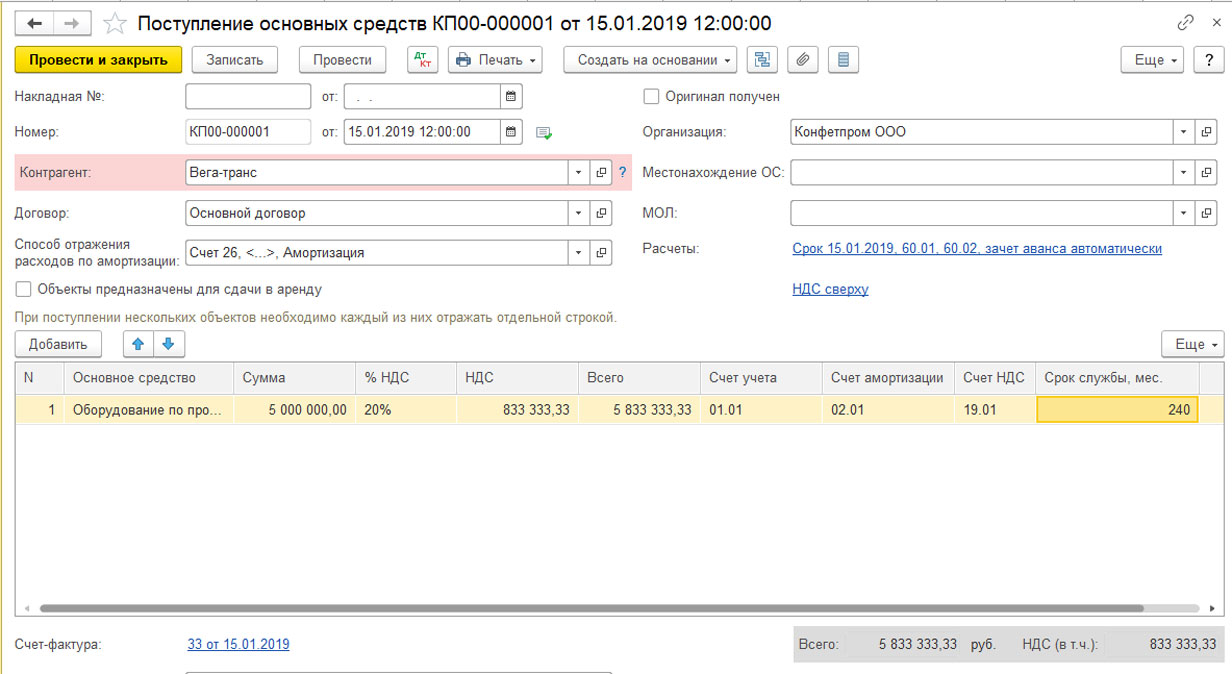

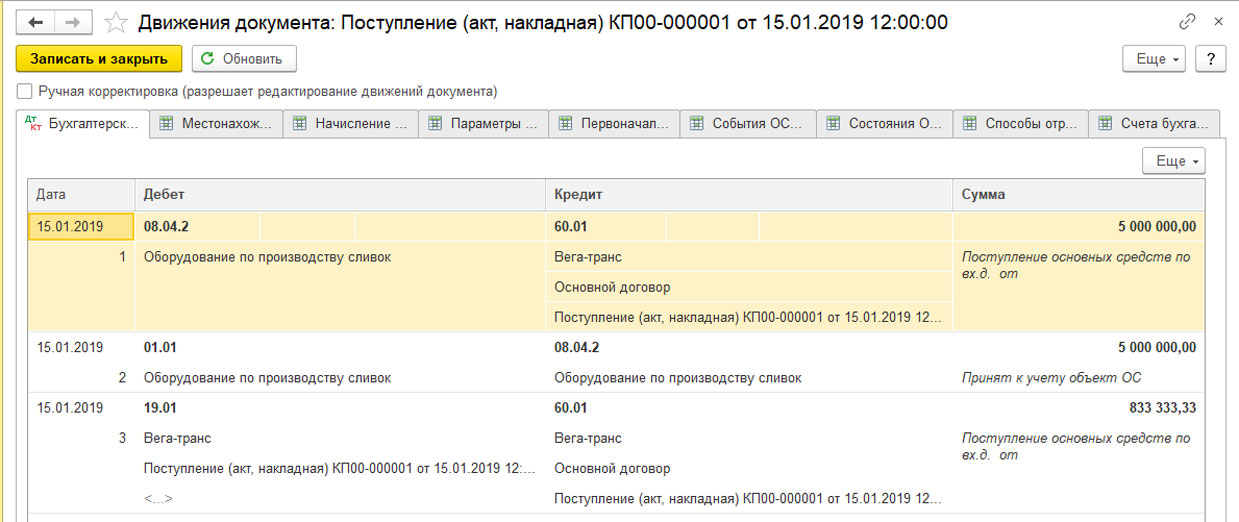

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Движения документа:

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2019 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

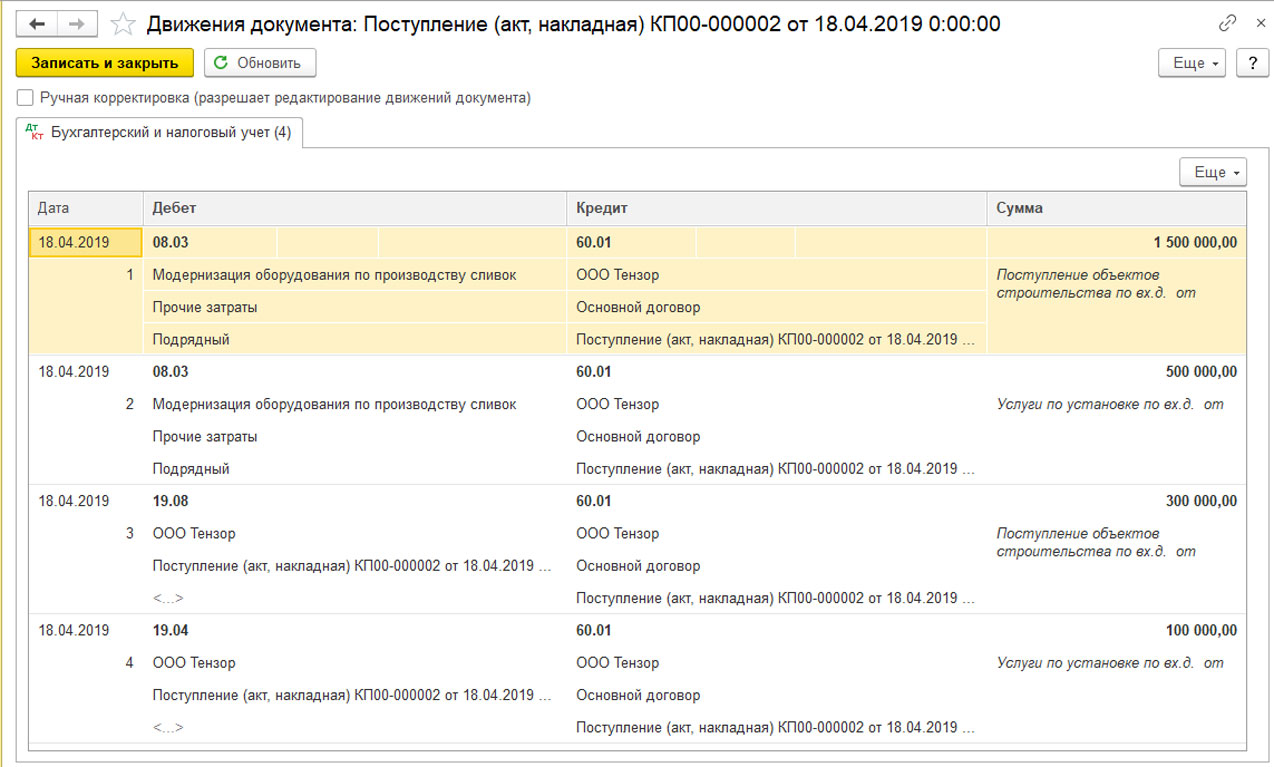

В апреле 2019 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Покупка запчастей для модернизации

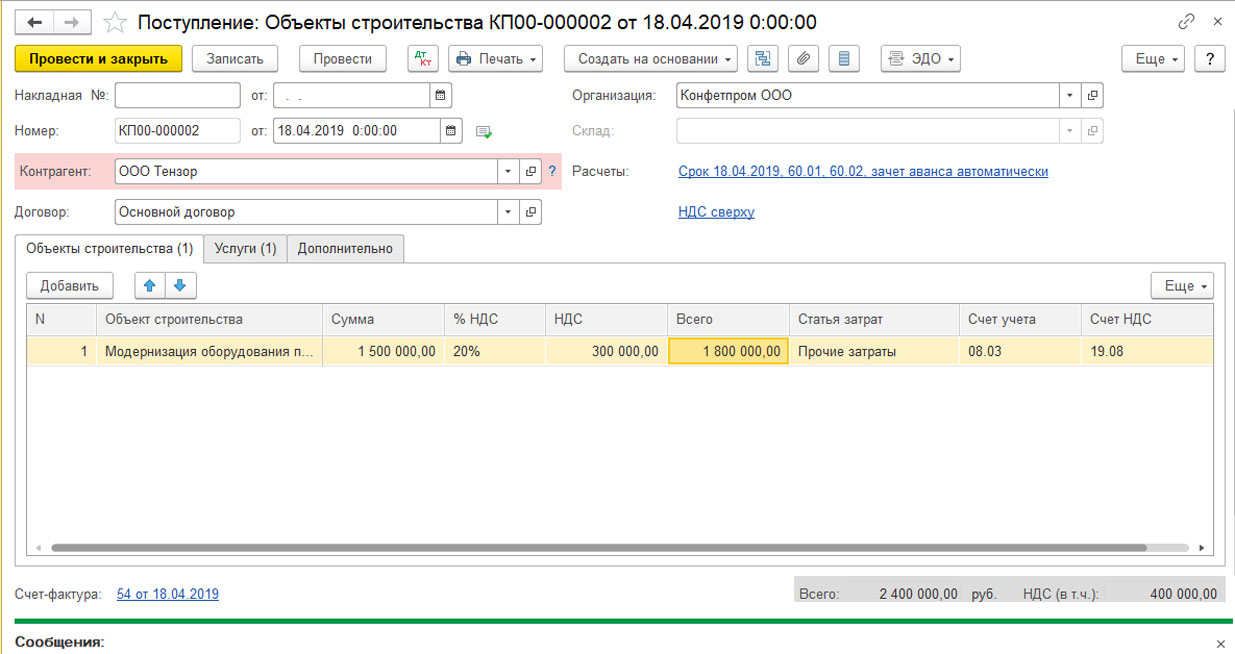

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

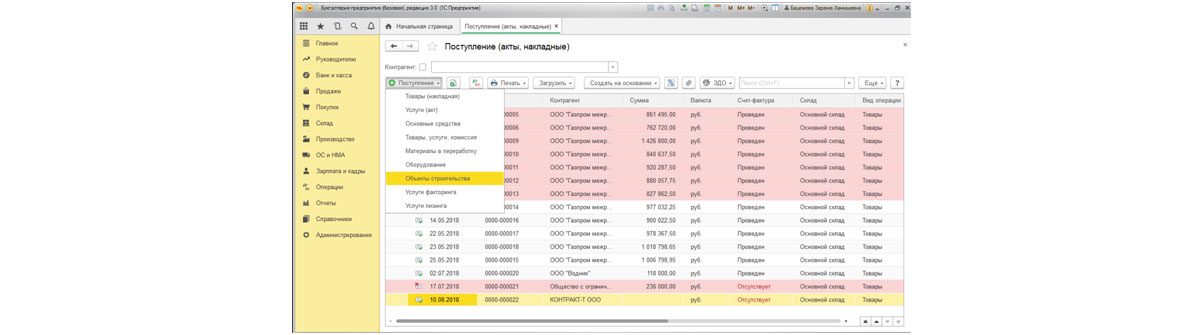

Создадим новый документ «Поступление» с видом операции «Объекты строительства».

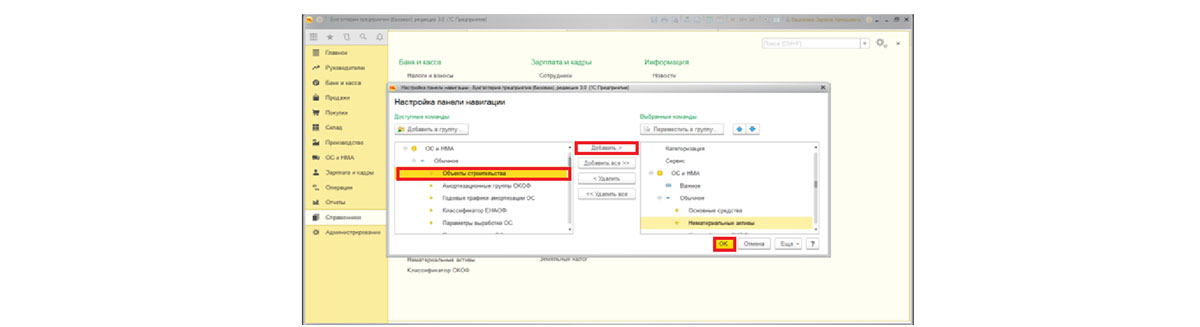

Добавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Далее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

Далее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Не забываем указать счет 08.03 «Строительство объектов основных средств».

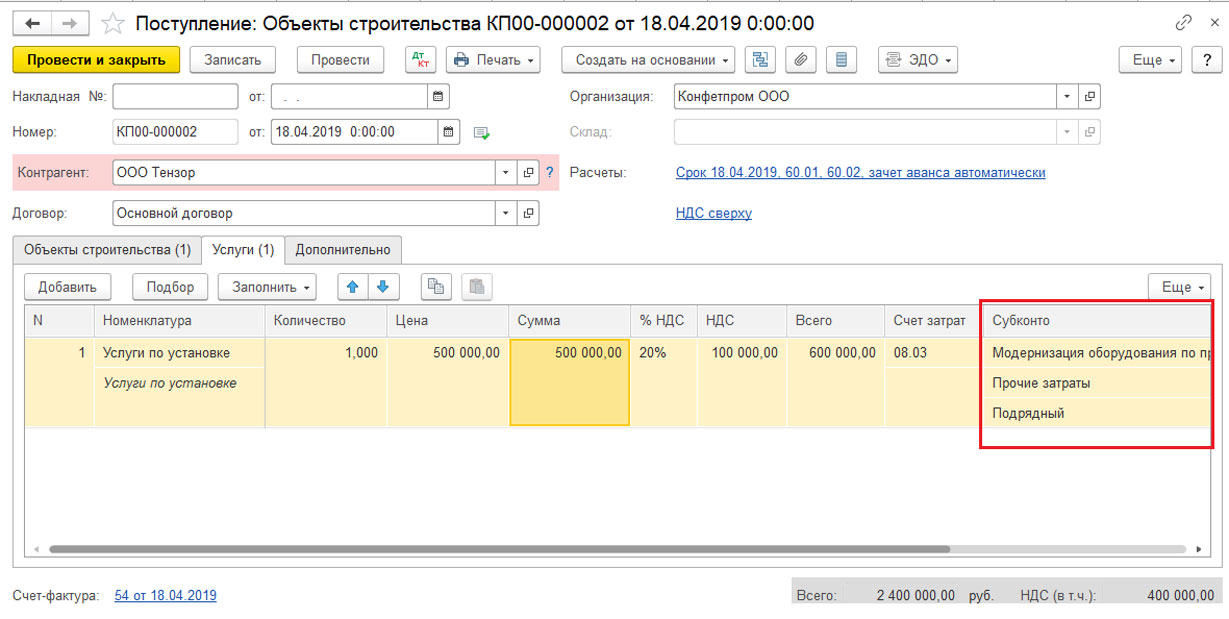

Переходим на закладку «Услуги».

Вносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Таким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

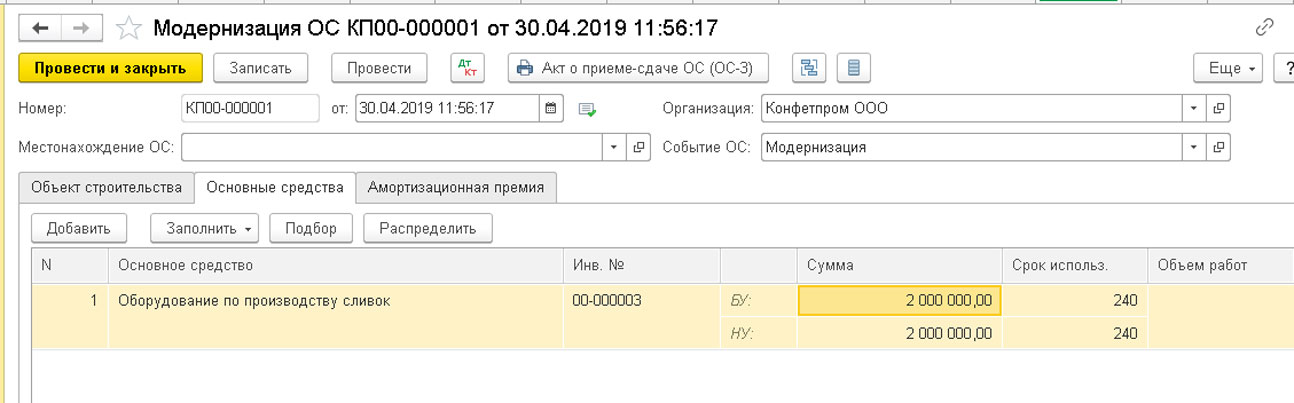

Модернизация амортизированного основного средства

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

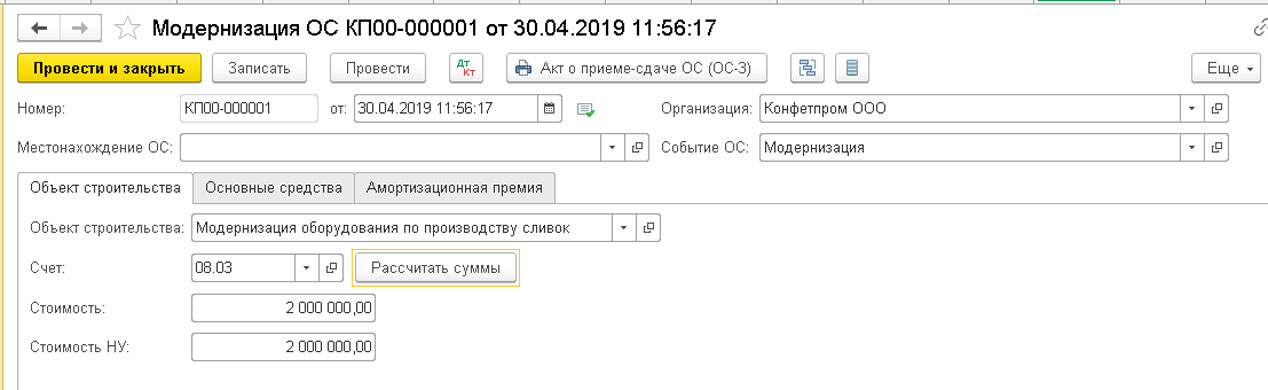

Создаем новый документ по кнопке «Создать».

Последовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

Документ модернизации автоматически заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим на вкладку «Основные средства» Выбираем основное средство, на которое должны распределиться расходы по модернизации, воспользовавшись кнопками «Добавить», «Заполнить» или «Подбор». Далее нажимаем кнопку «Распределить для отражения затрат по модернизации в стоимости основного средства».

Обращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

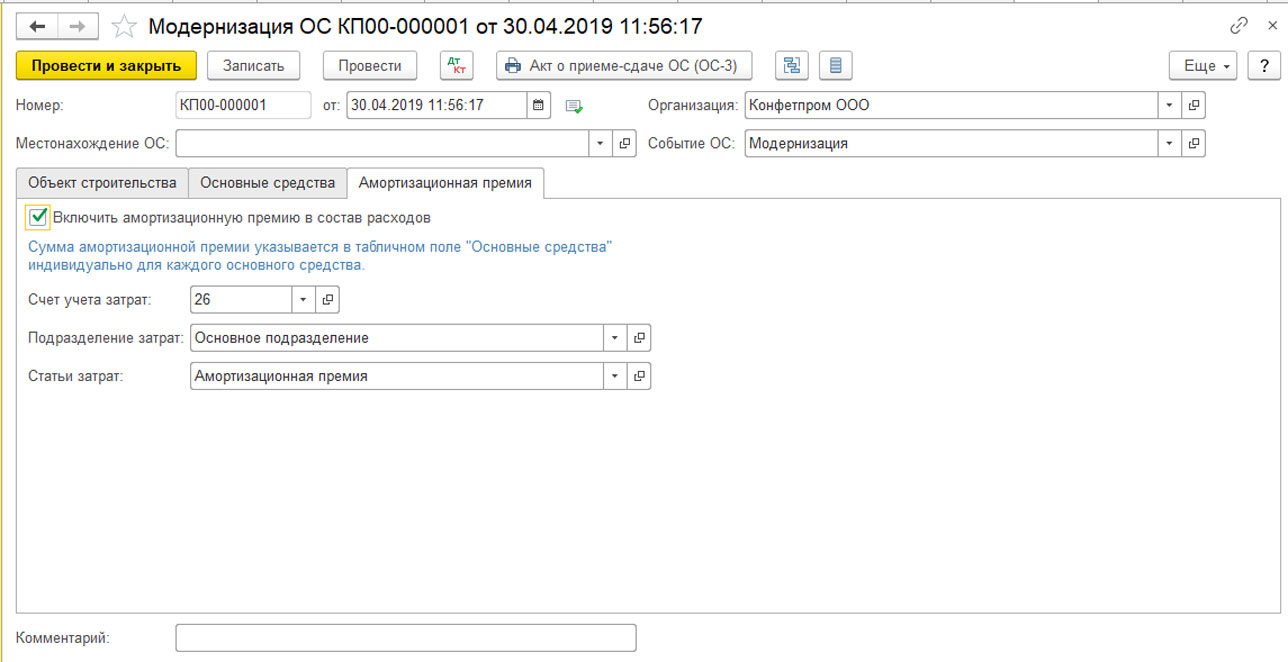

Если будет принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.14) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

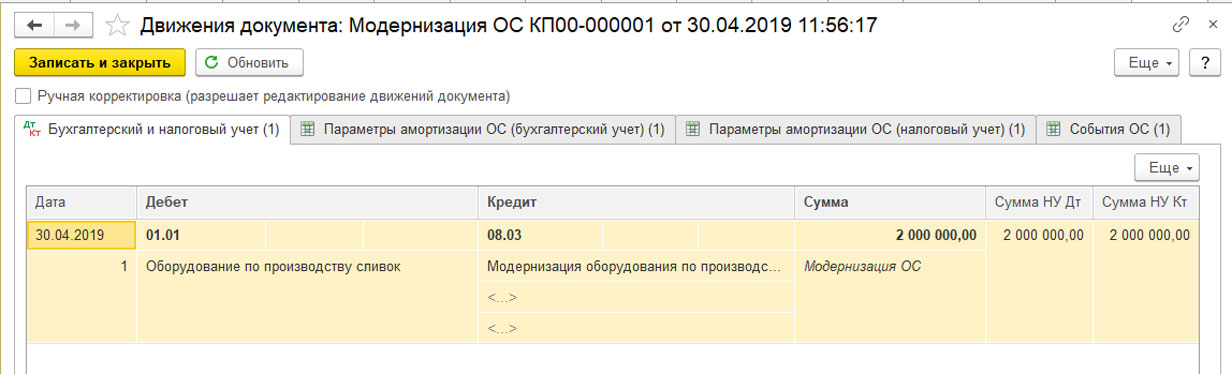

Нажимаем на кнопку «Провести» и смотрим проводки.

Собранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

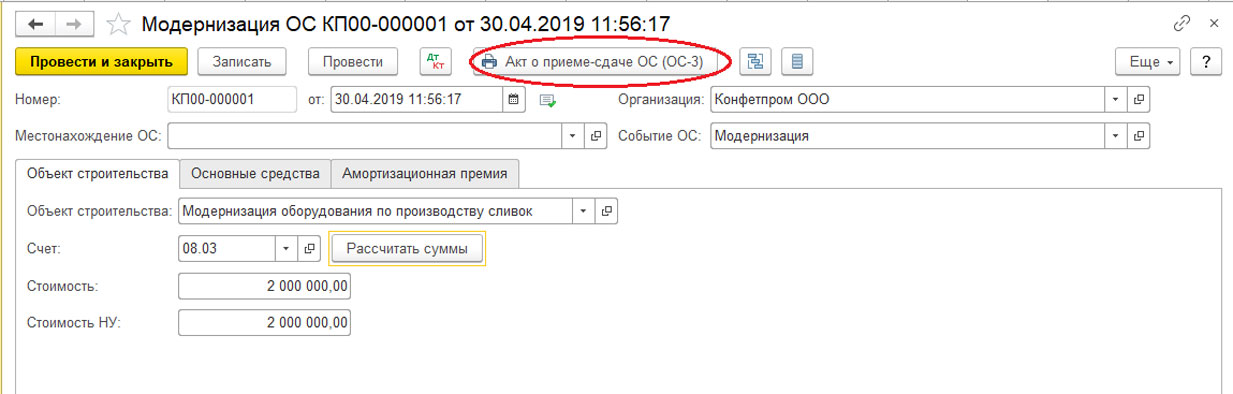

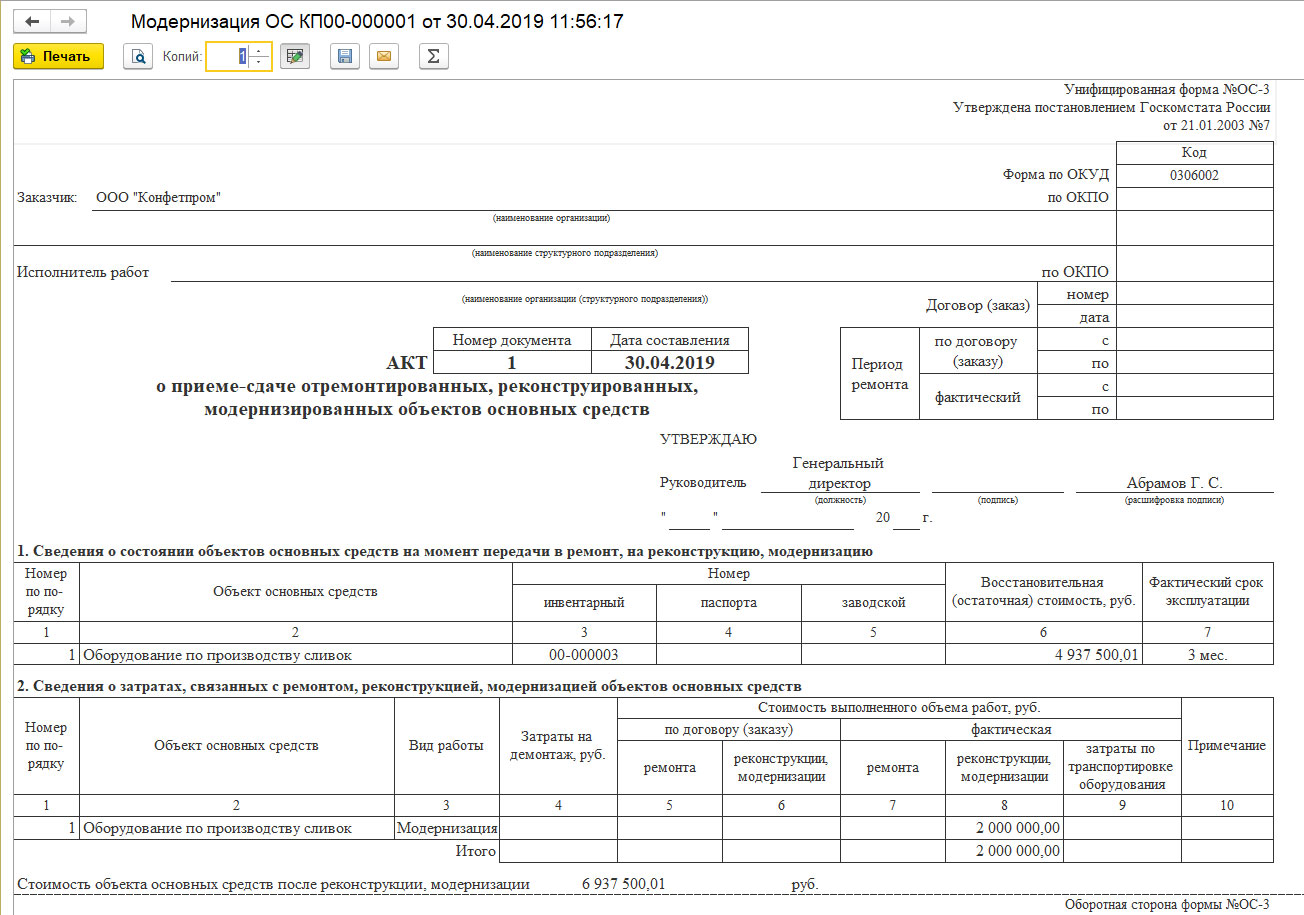

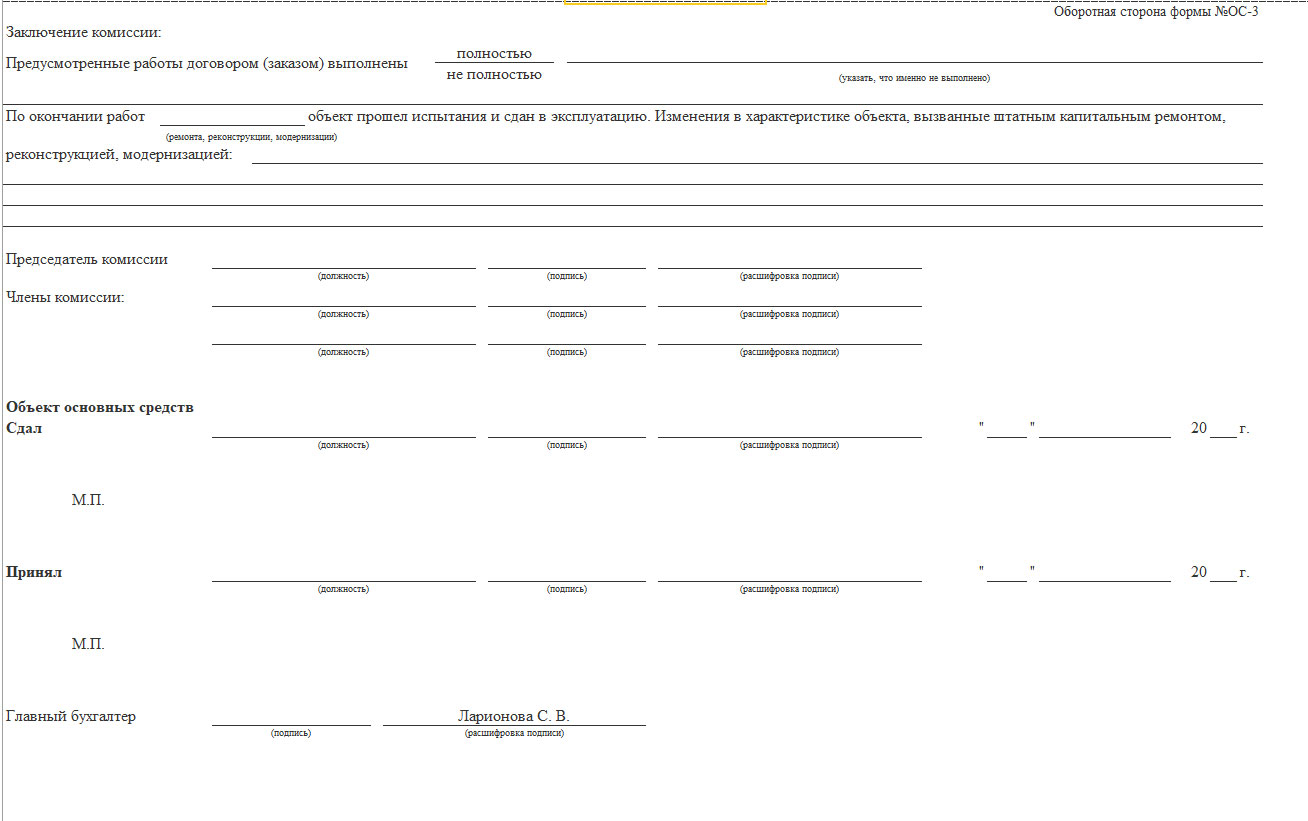

Из документа «Модернизация ОС», можно распечатать «Акт о приеме-сдаче ОС».

Данные акта можно вывести на печать по кнопке «Печать».

Акт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) — (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

Акт составляется комиссией и утверждается руководителем организации.

Также данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

Семинар 6. Управление внеоборотными активами в 1С:ERP

Семинары: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17

Лекции[править]

- Лекция 6. Учёт внеоборотных активов (Экономическая среда промышленного бизнеса)

- Лекция 5. Управление активами (Бюджетирование и управление затратами)

- Лекция 2. Управление активами (Экономика коммерческой организации)

- ВКЛЮЧИТЕ СВОЮ БАЗУ 1C

Рабочее место специалиста по учёту основных средств[править]

Учёт внеоборотных активов включается опцией «НСИ и администрирование»/«Настройка НСИ и разделов»/«Внеоборотные активы»/«Учёт внеоборотных активов» («Используется» или «Не используется»).

Документы учёта основных средств и объектов строительства осуществляются на рабочем месте «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/кнопкой «Создать»:

- «Принятие к учету ОС» (используется для принятия к учету (и по результатам инвентаризации) и вводу в эксплуатацию объектов ОС, формируется «Акт приёма-передачи ОС» (форма ОС-1));

- «Перемещение ОС» (используется для перемещения ОС между МОЛ и подразделениями, формируется «Накладная на внутреннее перемещение ОС» (форма ОС-2)).

- «Изменение параметров ОС» (используется для изменения параметров начисления амортизации).

- «Изменение способа имущественных налогов».

- «Модернизация ОС» (используется для изменения стоимости ОС в результате модернизации, формируется «Акт о приеме-сдаче ОС» (форма ОС-3)).

- «Подготовка к передаче ОС» (используется для передачи ОС, формируется «Акт о приеме-передаче ОС» (форма ОС-1))

- «Списание ОС» (используется для списания ОС, формируется «Акт о списании ОС» (форма ОС-4)).

- «Амортизация ОС» (используется для начисления амортизации).

- «Изменение графиков амортизации ОС» (используется для изменения начислений амортизационных отчислений).

- «Изменение параметров начисления амортизации ОС».

- «Изменение способов отражения расходов по амортизации ОС».

- «Переоценка ОС» (используется для переоценки ОС).

- «Инвентаризация ОС» (формируется «Инвентаризационная опись» (форма ИНВ-1), «Сличительная ведомость» (форма ИНВ-18), «Приказ о проведении инвентаризации» (форма ИНВ-22)).

Приобретение основных средств[править]

Приобретение ОС может учитываться документом «Закупки»/«Закупки»/«Документы закупки (все)»/«Приобретение товаров и услуг»/«Закуп у поставщика»/«Приобретение товаров и услуг» с последующим формированием сумм вложений в актив (в количественном и стоимостном выражении) при помощи документа «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/ссылкой «Настроить» все/«Документы по основным средствам»/командой «Создать»/«Внутреннее потребление товаров»/«Списание на расходы» для компонентов ОС.

Приобретение ОС может также учитываться документом «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/командой «Создать»/«Создание документа по хозяйственной операции»/«Приобретение услуг и прочих активов» для индивидуального формирования сумм вложений в ОС. При этом «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/гиперссылкой «Настроить»/«Выбор хозяйственных операций и документов» должны быть выбраны необходимые документы.

В закладке «Приобретение услуг и прочих активов»/«Дополнительно» указывается «Группа фин. учёта расчетов».

- «Группы финансового учета внеоборотных активов»

Справочник «Внеоборотные активы»/«Настройки и справочники»/«Группы финансового учета внеоборотных активов» предназначен для классификации объектов по правилам отражения в бухгалтерском учёте и объединения объектов расчётов с однотипным порядком отражения, что позволяет делать выбор группы в объектах расчётов.

Указывается в документах расчётов на закладке «Дополнительно», а также в Договорах.

Если будет указано в Соглашении с поставщиком или в Соглашении с клиентом, то при оформлении документов в рамках соглашения эта информация будет заполняться автоматически.

Данные по настройке используются при настройке счетов учёта расчётов с контрагентами, при этом их можно будет редактировать непосредственно в элементе справочника или на рабочем месте по настройке счетов учёта.

Справочник «Группы настроек фин. учёта расчетов» используется в шаблонах проводок МФУ при настройке уточнения счетов учёта.

- «Проводки регламентированного учёта»

Командой «Дт/Кт» открывается окно «Проводки регламентированного учёта», в котором командой «Отразить в регл. учёте» автоматически заполняются проводки (если были корректно настроены «Группы настроек фин. учёта расчетов»).

Объект эксплуатации[править]

«Внеоборотные активы»/«Основные средства»/«Основные средства»/командой «Создать»/«Объект эксплуатации» ― это основное средство (счета учёта 07 и 08.4 с субконто «Номенклатура»), которое используется для организации ремонтной деятельности и для учёта в заказах на ремонт.

Отличается от «Внеоборотные активы»/«Основные средства»/«Объекты строительства», который относится к справочнику «Объекты строительства» (на счетах 08.01, 08.02 и преимущественно 08.03 субконто «Объекты строительства»).

В документе «Объекты эксплуатации» заполняются:

- на листе «Основное»:

-

- на закладке «Основное» ― основные реквизиты и параметры учёта объекта эксплуатации;

- на закладке «Сведения об основном средстве» ― общие сведения и местонахождение;

- на закладке «Параметры учёта наработок» ― свойства показателей наработок данного объекта эксплуатации. Если заданы соответствующие настройки для перечня контролируемых показателей на этапе классификации, то для каждого показателя наработки объекта можно задать «Источник получения текущих значений наработки» и «Назначенный ресурс»;

- на закладке «Рабочие центры» ― список зависимых рабочих центров, которые будут предоставлены для анализа при проведении ремонтных работ на объекте эксплуатации.

- на листе «Узлы объекта»:

-

- собственные классы обслуживания и наработка узла, сохраняется история изменения.

Объект строительства[править]

«Внеоборотные активы»/«Основные средства»/«Объекты строительства»/ кнопкой «Создать»/«Объект строительства» ― документ, где учитываются расходы капитального строительства и изготовления внеоборотных активов собственными силами (на счетах 08.01, 08.02 и преимущественно 08.03 субконто «Объекты строительства»).

«Объекты строительства» включаются опцией «НСИ и администрирование»/«Настройка НСИ и разделов»/«Внеоборотные активы»/«Объекты строительства».

- Комплектующие к объекту строительства

С помощью документа «Приобретение товаров и услуг» приобретаем товар (комплектующие для объекта строительства).

Для этой операции заводим нового контрагента, договор и новую номенклатуру в номенклатурной группе «Материалы», оформляем счет-фактуру на приобретенный товар.

В документе «Внеоборотные активы»/«Основные средства»/«Основные средства»/ кнопкой „на основании“ выбираем (из «Возврат ОС от арендатора», «Изменение параметров ОС», «Модернизация ОС», «Передача ОС арендатору», «Перемещение ОС», «Переоценка ОС», «Разукомплектация ОС», «Регистрация наработок», «Принятия к учету ОС», «Списание ОС») и формируем документ «Принятие к учету ОС».

Принятие к учёту ОС[править]

Документ «Внеоборотные активы»/«Основные средства»/«Документы ОС»/«Создать»/«Принятие к учету ОС» предназначен для отражения принятия к учёту основных средств.

На закладе «Основное» указывается «Вид аналитики капитализации расходов», то есть на каком объекте были накоплены расходы (на основном средстве или на объекте строительства). Использование Объектов строительства позволяет накапливать расходы на одном объекте строительства и затем при принятии к учёту отнести сумму расходов на указанные основные средства. В этом случае сумма расходов распределяется пропорционально предварительной стоимости, указанной в документе.

На закладке «Основные средства» командой «Заполнить»/«Подобрать» можно добавить несколько основных средств на базе одного объекта строительства или принимать ОС на часть суммы объекта строительства. Если основное средство было списано, то его повторное принятие к учету возможно только в другую организацию или нужно создать новый элемент справочника. Печатная форма «Акт о приеме-передаче объекта основных средств ОС-1» будет сформирована, если будет выбрано ОС кроме зданий, сооружений; «Акт о приеме-передаче здания (сооружения) ОС-1а» для здания (сооружения); «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) ОС-1б» для принятия к учету более, чем одного основного средства.

На закладке «Параметры учета» указывается «Порядок учёта», «Срок использования» в месяцах, «Начисление амортизации», «Метод начисления», «График начисления» в БУ, НУ, УУ, «Группа финансового учета» (правила отражения в бухгалтерском учёте операций с активом).

- Модернизация ОС

В документе «Внеоборотные активы»/«Основные средства»/«Документы ОС»/«Создать»/«Модернизация ОС» можно относить расходы на модернизацию, накопленные на объекте строительства, на принятые к учету основные средства. На закладке «Основные средства» командой «Заполнить»/«Подобрать» можно добавить несколько основных средств. Доступна печатная форма «Акта о приеме-сдаче (ОС3)» для отремонтированных, реконструированных, модернизированных объектов основных средств.

Аренда основных средств[править]

Для передачи собственных ОС в аренду используется документ «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/командой «Настроить»/«Выбор хозяйственных операций и документов»/«Передача ОС арендатору» или «Возврат ОС от арендатора».

Для получения арендованных ОС в аренду используется документ «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/командой «Настроить»/«Выбор хозяйственных операций и документов»/«Поступление арендованных ОС» или «Возврат арендованных ОС».

Лизинг[править]

Документ «Внеоборотные активы»/«Аренда»/«Договоры аренды (лизинга)»/кнопкой «Создать»/«Договор лизинга» используются для учёта взаиморасчетов по договорам аренды и лизинга, в котором указываются:

- на закладке «Основное»: «Цель договора» (Аренда, Лизинг), «Номер», «от:», «Наименование», «Действует с:» «по:», «Наименование для печати», «Статус» («Не согласован», «Действует», «Закрыт»); «Организация», «Арендодатель», «Подразделение», «Контрагент», «Счёт организации», «Счет арендодателя», «Ответственный», «Контактное лицо»;

- на закладке «Параметры договора»: «Балансодержатель» («Арендодатель», «Арендатор»), «Валюта взаиморасчетов», «Оплата в иностранной валюте», «По договору выполняется» («Обеспечительный платеж», «Выкуп предмета аренды»);

- на закладке «Расчеты по договору»: «Заключение договора»: «оформить»;

- на закладке «Учетная информация»: «Группа фин. учета расчетов:», «Статья ДДС:», «Направление деятельности:»; «Статья расходов:», «Подразделение».

Для учёта внеоборотных активов используются отчёты «Внеоборотные активы»/«Отчёты по внеоборотным активам»/«Аренда»/«Ведомость расчетов по аренде (лизингу)» и «План-фактный анализ оплат и начислений по аренде».

Учёт нематериальных активов[править]

В справочнике «Внеоборотные активы»/«Нематериальные активы»/«Документы по НМА»/«Документы по НМА и расходам на НИОКР»/«НМА и расходы на НИОКР» хранятся объекты нематериальных активов и расходов на НИОКР.

В документе «Документы по НМА и расходам на НИОКР» кнопкой «Создать» выбираются следующие документы:

- «Принятие к учету НМА» (используется для принятия к учету НМА или расходов по НИОКР);

- «Перемещение НМА» (используется для перемещения НМА между МОЛами и подразделениями в пределах одной организации);

- «Изменение параметров НМА» (используется для изменения начислений амортизации НМА);

- «Подготовка к передаче НМА» (используется для выбытия НМА, вместе с документом «Реализация услуг и прочих активов» при реализации НМА);

- «Списание НМА» (используется для списания НМА);

- «Амортизация НМА» (используется для начисления амортизации НМА);

- «Переоценка НМА» (используется для переоценки НМА).

В отчёте «Внеоборотные активы»/«Отчёты по внеоборотным активам»/«Нематериальные активы»/«Ведомость по НМА и расходам по НИОКР» указывается сводные данные о стоимости и амортизации НМА и расходов на НИОКР.

Ремонты[править]

Объект эксплуатации[править]

Опция «НСИ и администрирование»/«Настройка разделов НСИ и разделов»/«Производство»/«Ремонты»/«Управление ремонтами» позволяет вести учёт объектов эксплуатации, планирование и выполнение ремонтных работ, а в карточке «Производство»/«Ремонты»/«Объекты эксплуатации»/«Объект эксплуатации» появляются дополнительные реквизиты: «Статус», разделы «Ремонт» и «Эксплуатация».

Справочник «Производство»/«Ремонты»/«Объекты эксплуатации»/«Объект эксплуатации» используется для организации ремонтной деятельности и в Заказах на ремонт. Объекты эксплуатации могут быть приняты к учёту как основные средства.

На листе «Основное»:

- в закладке «Основные» определяются основные реквизиты и параметры учёта объекта эксплуатации. Реквизит «Класс», обязательный к заполнению при использовании подсистемы управления ремонтами, классифицирует объекты эксплуатации по общим признакам, предоставляет возможность планировать ремонтную деятельность и учёт.

Реквизиты «Ремонт»/«Статья расходов» и «Способ отражения зарплаты» позволяют при выполнении ремонтов материальные затраты отнести на статью расходов («Заказ на ремонт»), а трудозатраты приняты к учёту в соответствии со способом отражения;

- в закладке «Параметры учета наработок» заполняются свойства показателей наработок данного объекта эксплуатации. В случае, если заданы соответствующие настройки для перечня контролируемых показателей на этапе классификации, для каждого показателя наработки объекта можно задать «Источник получения текущих значений наработки» и «Назначенный ресурс»;

- в закладке «Рабочие центры» уточняется список зависимых рабочих центров, информация об ограничении доступности которых будет предоставлена для анализа при проведении ремонтных работ на объекте эксплуатации.

- Узлы объектов эксплуатации

Опция «НСИ и администрирование»/«Производство»/«Ремонты»/«Узлы объектов эксплуатации» позволяет вести детализацию технологической структуры объекта эксплуатации и планирования ремонтной деятельности, даёт возможность хранить историю перемещений и наработок для планирования ремонтной деятельности в справочнике /«Узлы объектов эксплуатации».

Объекты эксплуатации могут быть классифицированы по составу технических и эксплуатационных характеристик. Для каждого узла объектов эксплуатации может быть указан собственный класс и подкласс для планирования ремонтной деятельности.

- Класс объектов эксплуатации

Справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Классы объектов эксплуатации»/«Класс объектов эксплуатации» предназначен для объединения объектов эксплуатации по общим признакам учета, эксплуатации и нормам планирования.

На листе «Основное» и на закладке «Контроль реквизитов» определяется необходимость контроля заполнения обязательных реквизитов.

На закладке «Показатели наработки» определяются периодичность пересчета среднесуточных значений для расчета остаточного ресурса оборудования данного вида.

На закладке «Ремонтный цикл» определяется взаимозависимая цикличность осуществления ремонтной деятельности (переход к следующему виду ремонта невозможен до завершения работ по предыдущему, например: техническое обслуживание; текущий ремонт; капитальный ремонт). Заданные правила описывают очередность выполнения типовых ремонтов в зависимости от времени эксплуатации или величины наработки.

На закладке «Прочие ремонты» перечисляются самостоятельные нормы выполнения видов ремонтов, т.е. межремонтные сроки, которые зависят только от даты предыдущего ремонта этого же вида, задаётся интервал от времени эксплуатации или величины наработки.

Виды ремонта[править]

Справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Классы объектов эксплуатации»/«Класс объектов эксплуатации»/закладка «Прочие ремонты»/«Вид ремонта» позволяет хранить виды ремонта, предназначен для регистрации типовых ремонтных работ для объектов эксплуатации данного класса. Справочник характеризует деятельность, которая может быть запланирована и выполнена для объектов только одного класса.

Для ведения общей классификации ремонтных работ используется справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Общие виды ремонтов». Справочник «Вид ремонта» — это нормы обслуживания, восстановления работоспособности и модификации, заданные для оборудования производителем, контрольными или сервисными органами, ответственными службами организации.

В справочнике указываются: параметры для планирования. На закладке «Материалы и работы» указывается потребность в материалах при выполнении ремонта силами собственного подразделения или работы стороннего подразделения. На закладке «Трудозатраты» указывается состав и количество видов работ, необходимых для выполнения этого вида ремонта.

Дефекты[править]

-

Виды дефектов

- Виды дефекта

Справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Виды дефекта» показывает перечень возможных видов неисправностей эксплуатируемых объектов на предприятии и их составных частей.

- Регистрация дефекта

Документ «Производство»/«Ремонты»/«Журнал дефектов»/кнопка «Создать»/«Регистрация дефекта» предназначен для отражения фактов нарушения работоспособности объектов эксплуатации и их составных частей, а так же состояний, не удовлетворяющих установленным требованиям режима эксплуатации — снижающих функционирование в основных областях деятельности.

В документе «Регистрация дефекта» указываются «Номер» и даты регистрации дефекта, «Объект эксплуатации», «Краткое описание», «Вид дефекта», «Статус», «Устранить до», «Способ устранения».

На закладке «Дефектные узлы» детализировано указывается дефект через перечисление составных частей объекта эксплуатации и изложение имеющихся неисправностей.

Если дефект устраняется на месте, то на основании документа «Регистрация дефекта» формируется документ «Внутреннее потребление товаров», с помощью которого списываются ТМЦ на ремонт. В противном случае формируется документ «Заявка на ремонт», который включается в план ремонтного подразделения.

Регистрация наработок[править]

Документ «Производство»/«Ремонты»/«Регистрация наработок»/«Регистрация наработок объектов эксплуатации»/«Регистрация наработок» предназначен для отражения текущих значений показателей эксплуатации, определяющих натуральное выражение степени износа объекта эксплуатации или узла объекта (машино-часы, километры и т.д.)

Перечень показателей наработки, предназначенный для заданного набора объектов эксплуатации или их узлов, указывается в карточке класса.

На закладке «Наработки» указывается:

- «Объект эксплуатации» — объект, для которого регистрируется текущее значение наработки;

- «Узел объекта» — конструктивная, логическая или любая другая заданная часть указанного объекта эксплуатации, для которой регистрируется текущее значение наработки;

- «Показатель наработки» — показатель текущего значения наработки;

- «Значение» — текущее значение наработки.

Планирование ремонтных работ[править]

-

Планирование ремонтных работ (Шаг 1.)

-

Планирование ремонтных работ (Шаг 2.)

-

Планирование ремонтных работ (Шаг 3.)

Рабочее место «Производство»/«Ремонты»/«Планирование ремонтных работ» предназначено для создания «Заказов на ремонт» по заданным отборам, группировкам и правилам планирования.

Формирование «Заказов на ремонт» осуществляется пошагово:

- Шаг 1. Параметры планирования. Осуществляется определение набора объектов эксплуатации и видов работ для планирования, отбор объектов эксплуатации в группе, позволяет задавать произвольные отборы в формате системы компоновки данных, отбор видов ремонтов по общим видам и частоте планирования.

- Шаг 2. Группировка распоряжений на ремонт по заказам. Производится группировка по заказам по правилам планирования распоряжений на ремонт, базовое распределение ремонтов по документам и графику выполнения заказов, редактирование состава работ, трудозатрат и других данных распоряжений на ремонт.

- Шаг 3. Созданные заказы на ремонт. Просмотр и, при необходимости, редактированию сформированных заказов на ремонт.

По завершении работы помощника будут созданы «Производство»/«Ремонты»/«Заказы на ремонт»/«Заказ на ремонт» в статусе «Создан».

Заказ на ремонт[править]

Документ «Производство»/«Ремонты»/«Заказы на ремонт»/команда «Создать»/«Заказ на ремонт» предназначен для регистрации заявки на проведение ремонта, проходящей все стадии согласования и утверждения, и определения нормативной потребности в ресурсах.

Документ «Заказа на ремонт» может быть создан автоматически (в ходе «Планирования ремонтных работ») или вручную (для внеплановых ремонтов).

На основании «Заказа на ремонт» могут быть создан «Заказы на передачу материалов в производство», если требуемый для ремонта материал производится на предприятии.

На закладках:

- «Ремонты» — выбирается вид ремонта и соответствующие статьи расходов;

- «Материалы и работы» — выбирается номенклатура и ресурсы, подлежащие ремонту;

- «Остановка рабочих центров» — выбираются рабочие центры, которые будут задействованы при проведение ремонтных работ, с указанием интервала их остановки;

- «Устранение дефектов» — выбираются дефекты и их виды, которые планируется устранить;

- «Дополнительно» — выбирается плановый и фактические периоды проведения ремонта;

- «Трудозатраты» (при статусе документа не «Создан») — выбирается бригада в рамках того подразделения, которое указано на закладке «Дополнительно».

На листе «Основное» выбирается «Общей вид ремонта» из списка «Ремонты», но не ограничивает их выбор, т.е. можно выбрать Виды ремонтов у которых разный Общий вид ремонта. Реквизит используется для заполнения графы 1 раздела 6 в печатной форме ОС-6.

При полном или частичном невыполнение работ «Заказа на ремонт» проводится в статусе «Закрыт» с предварительной отменой лишних строк на закладке «Материалы и работы» флажком «Отменено».

Выработка сотрудников не оформляется по ремонтам. Трудозатраты проводятся через контур производства, после чего эта работа списывается на «Заказ на ремонт».

Для анализа ремонта можно использовать отчеты по ремонтной деятельности «Производство»/«Отчёты по производству»/«Ремонты»/«Состояние объектов эксплуатации» и «Ход ремонтных мероприятий».

Ссылки[править]

- Глава 7. Учет внеоборотных активов//Регламентированный учёт в прикладном решении «1C:ERP Управление предприятием 2.4» — ООО «1С»

- Организация ремонтов// 1С:ERP Управление предприятием, ООО «1C»

- Учет основных средств: принятие к учету, начисление амортизации и выбытие имущества//EFSOL

Регламентированный учет в 1С:ERP 2.4 — Приобретение основных средств, принятие к учету//Курсы 1С и экзамены (1С:Учебный центр №1), 17.01.2018

Регламентированный учет в 1С:ERP 2.4 — Приобретение основных средств, принятие к учету//Курсы 1С и экзамены (1С:Учебный центр №1), 17.01.2018

Задания[править]

- В вашей компании приобретём автомобиль для директора за 1 млн. руб., в справочнике создадим новое ОС, сформируем амортизацию за месяц.

- Сформировать отчёты «Состояние объектов эксплуатации», «Ход ремонтных мероприятий» и проанализировать полученные результаты.

Семинары: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17

Emichael

18.08.17 — 16:54

Задача — пришел сервер и к нему куча комплектующих. Бухгалтер хочет сделать через комплектацию (через 07 счет). Поступление понятно через поступление товаров (видимо для этих комплектущих надо создать группу фин.учета номенклатуры со счетом на складе 07). А вот дальше не совсем понятно. Есть документ Модорнизация ОС , есть Принятие к учету ОС. В какой последовательности они оформляются подскажите плиз?

France

1 — 18.08.17 — 17:33

модернизация ни коим образом не комплектация…

так что, про документ Модернизация забудьте.

Для комплектовки используется счет 8.04.01. — комплектующие приходуются Поступлением товаров и услуг.

затем вводите ОС «Сервер» и на него списываете со счета 8.04.01 комплектующие..

и последнее — принятие к учету ОС..

вуаля, профит и никакой модернизации..

Buster007

2 — 18.08.17 — 18:27

(1) при покупке по идее возможен такой вариант, а вот если после принятия к учету ОС, будут закуплены комплектующие и вставлены в сервер, то здесь уже надо будет вводить амортизацию

France

3 — 18.08.17 — 22:43

(2) да, но.. я внимательно читал ТС.. перечитай.. будут вопросы — пиши, разжую))

France

4 — 18.08.17 — 22:44

+»вводить амортизацию» — ну, ты понЕл, ты хотел сказать «модернизацию»..

Emichael

5 — 19.08.17 — 10:45

Ну рассмотрим 3 случая на всякий —

1) куплен ИБП и доукомплектован дополнительными батареями. И все это надо принят к учету как единое целое. Стоимость амортизационную увеличить и принять к учету.

2) куплен сервер, принят к учету. К нему в след. квартале докупили памяти и жестких дисков, вставили в него и все это необходимо принять к учету с увеличением стоимости.

3) у сервера (любого ОС) сгорела материнская, купили новую, сменили своими силами (то есть услуг по монтажу не было), т.е. это по сути не доукомплектация и не модернизация, стоимость может увеличится, а может и нет.

Если не сложно распишите какими документама каждая операция оформляется, гугление не помогает , все описание только для БП 3.0 а для ERP ничего не находится, а в ней как раз куча особенностей с настройками статей расходов .

Lexusss

6 — 19.08.17 — 19:25

По случаям:

1) Делаем поступление товаров каждой позиции отдельно, на свою номенклатуру с группой фин учета «ОС». Назначаем ей счет 08.4.1. Получаем проводку Дт08.4.1 Кт60. Не забываем указать назначение НДС «Для целей ОС» (или что-то подобное), чтобы проводка пошла на счет 19.01.

Потом все комплектующие списываем документов Внутреннее потребление на статью расходов с вариантом распределения на веноборотные активы, но на одну позицию внеоборотных активов. Сформируется проводка Дт08.4.2 Кт08.4.1. По 08.4.2 нет количественного учета, так что смело списывайте все в одну кучу.

Следующий шаг — ввод всего этого в эксплуатацию стандартным документом ввода ОС. Дт 01 Кт08.4.2.

2) Модернизация делается аналогично. Только вместо ввода в эксплуатацию делаем модернизацию.

3) Тут все проще всего. Если модернизации нет, то просто материнскую плату приходуем поступлением товаров на ГФУ «Запасный части 10.05». Потом делаем внутреннее потребление на нужную статью расходов. Я бы рекомендовал в ней делать аналитику по объектам эксплуатации. Способ распределения зависит от ОС — хоть производственные, хоть на фин результат.

Emichael

7 — 21.08.17 — 08:41

Хм оказалось немного сложнее ситуация: 3 объекта ОС (ибп и 2 дополнительные батареи) были уже приняты к учету в прошлом квартале как отдельные ОС и на них начислена амортизация. Бухгалтер спрашивает — возможно ли в текущем периоде 3 принятых к учету ОС объединить в один, что бы и всяначисленная амортизация перенеслась на одну ОС?

Ranger_83

8 — 21.08.17 — 09:52

ИБП и батерии могут использоваться отдельно от ОС(сервера),а не ТОЛЬКО в составе,поэтому их целесообразно обособили отдельным объектом ОС со своим инвентарным номером.

РБ

9 — 23.08.17 — 05:46

(7)проводки по 01 и 02 делаете ручной операцией:

Д01.01 ОС К01.01 батарея 50000

Д01.01 ОС К01.01 батарея1 55000

Д01.01 ОС К01.01 ИБП 60000

тоже самое с амортизацией.

Д02.01 батарея Д02.01 ОС

Д02.01 батарея1 Д02.01 ОС

Д02.01 ИБП Д02.01 ОС

потом, соответственно, меняете стоимость ОС в БУ и НУ по регистру (Корректировка регистров) и, если нужно Изменение параметров ОС. Главное, чтобы все регистры учесть (посмотрите какие именно двигает документ Принятие к учету)

Фрэнки

10 — 23.08.17 — 08:14

(9) Слегка дополню. Т.к. желательно эту ручную операцию к чему-то «привязать», то можно ее сделать на основании прежнего принятия к учету ОС и тогда там уже будут в наличии весь комплект движений по всем регистрам, которые затем можно скорректировать на нужную дату.

El_Duke

11 — 23.08.17 — 09:16

(5) ИБП удовлетворяет всем критериям ОС ? Стоит отстатыщь ? (7) Смысла объединять все до кучи нет. Если потом возникнет задача что то выделить (а она возникнет) — будет головняк со списанием ОС, оприходованием материалов, постановкой на учет кусков ОС и т.д.

КнОпка

12 — 23.08.17 — 09:47

+(11) поддержу мнение.

ИБП и батареи живут от силы 3-4 года

Получится объединение в ОС с разными амортизационными группами, потом волокита со списанием батарей с учета.

Оно надо?

РБ

13 — 23.08.17 — 10:20

(11) к серверу-запросто! (спросила у нашего админа)

(10) в ERP, к сожалению этого нет((( это только привилегия БП)))

El_Duke

14 — 23.08.17 — 10:25

(13) вопрос не в том существуют ли ИБП с такой ценой, а в том является ли таковым ИБП автора темы

РБ

15 — 23.08.17 — 10:57

(14) я думаю, что лезть в чужой учет не стоит))) для этого есть аудит и всяческие проверки)))

El_Duke

16 — 23.08.17 — 11:05

(15) даже если задуман/предлагается кривой способ ведения учета ?

РБ

17 — 23.08.17 — 11:16

(16) он не задуман/предлагается, он уже существует как факт и не один месяц)))

ТС не просит совета КАК ему вести учет ОС, так то))

вот сейчас он вернется и ответит, что так да, у него ОС от статыщ))

и что? опять будете говорить ему, что не надо их объединять?

а он типо такой умный побежит к ГБ и скажет-муйню вы придумали-не буду делать, а то мне на грабли потом наступать неохота)))))))))))))))))

El_Duke

18 — 23.08.17 — 11:29

(17) Вот и пусть себе и дальше так существует.

Нормальный консультант по учету должен предложить ГБ оптимальное решение, с учетом возможных граблей в будущем. Лично я не вижу никакой пользы от объединения до кучи разной техники в одно ОС. Что это даст, какие выгоды ?

Доброго дня, коллеги!

Как известно, 1С:ERP – это программный комплекс, который условно на 80% подходит для всех. Если вы попадаете в оставшуюся группу 20%, то логичнее обратить свой взор на специализированные целевые решения, которые в полной мере закрывают потребности узких отраслей.

Курс: Управленческий учет в 1C:ERP 2.4 (2.2) и подготовка к Аттестации 1С:Специалист-консультант

Вопрос:

Добрый день! Вопрос по включению стоимости материалов в стоимость ОС. Провожу документ “Списание на расходы” (Статья расходов – Формирование стоимости внеоборотных активов, отнести на внеоборотные активы). Затем провожу документ “Модернизация ОС”, в котором колонка с суммами по упр. и регл. учету не заполняется (ведь закрытие месяца не выполнено еще, поэтому нет суммы списанных ТМЦ). Каким образом проводить модернизации в данном случае? Указывать в документе модернизации сумму вручную и будет ли она скорректирована после закрытия месяца по фактической стоимости списания ТМЦ, которые пошли на модернизацию?

Ответ:

Добрый день! Есть два варианта, как провести модернизацию ОС в данном случае:

- Указать сумму модернизации вручную – если она известна заранее. Но в этом случае сумма не будет скорректирована после закрытия месяца. Данный момент значительно усложняет использование системы в части учета ОС, строящихся (модернизируемых) хозяйственным способом, так как в их состав включаются в том числе общепроизводственные расходы, стоимость которых часто бывает сложно определить в момент принятия ОС к учету (отнесения на увеличение стоимости ОС суммы модернизации).

- Выполнить предварительное закрытие месяца, рассчитать сумму модернизации в документе – после чего, выполнить окончательное закрытие месяца.

Семинары: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17

Лекции[править]

- Лекция 6. Учёт внеоборотных активов (Экономическая среда промышленного бизнеса)

- Лекция 5. Управление активами (Бюджетирование и управление затратами)

- Лекция 2. Управление активами (Экономика коммерческой организации)

- ВКЛЮЧИТЕ СВОЮ БАЗУ 1C

Рабочее место специалиста по учёту основных средств[править]

Учёт внеоборотных активов включается опцией «НСИ и администрирование»/«Настройка НСИ и разделов»/«Внеоборотные активы»/«Учёт внеоборотных активов» («Используется» или «Не используется»).

Документы учёта основных средств и объектов строительства осуществляются на рабочем месте «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/кнопкой «Создать»:

- «Принятие к учету ОС» (используется для принятия к учету (и по результатам инвентаризации) и вводу в эксплуатацию объектов ОС, формируется «Акт приёма-передачи ОС» (форма ОС-1));

- «Перемещение ОС» (используется для перемещения ОС между МОЛ и подразделениями, формируется «Накладная на внутреннее перемещение ОС» (форма ОС-2)).

- «Изменение параметров ОС» (используется для изменения параметров начисления амортизации).

- «Изменение способа имущественных налогов».

- «Модернизация ОС» (используется для изменения стоимости ОС в результате модернизации, формируется «Акт о приеме-сдаче ОС» (форма ОС-3)).

- «Подготовка к передаче ОС» (используется для передачи ОС, формируется «Акт о приеме-передаче ОС» (форма ОС-1))

- «Списание ОС» (используется для списания ОС, формируется «Акт о списании ОС» (форма ОС-4)).

- «Амортизация ОС» (используется для начисления амортизации).

- «Изменение графиков амортизации ОС» (используется для изменения начислений амортизационных отчислений).

- «Изменение параметров начисления амортизации ОС».

- «Изменение способов отражения расходов по амортизации ОС».

- «Переоценка ОС» (используется для переоценки ОС).

- «Инвентаризация ОС» (формируется «Инвентаризационная опись» (форма ИНВ-1), «Сличительная ведомость» (форма ИНВ-18), «Приказ о проведении инвентаризации» (форма ИНВ-22)).

Приобретение основных средств[править]

Приобретение ОС может учитываться документом «Закупки»/«Закупки»/«Документы закупки (все)»/«Приобретение товаров и услуг»/«Закуп у поставщика»/«Приобретение товаров и услуг» с последующим формированием сумм вложений в актив (в количественном и стоимостном выражении) при помощи документа «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/ссылкой «Настроить» все/«Документы по основным средствам»/командой «Создать»/«Внутреннее потребление товаров»/«Списание на расходы» для компонентов ОС.

Приобретение ОС может также учитываться документом «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/командой «Создать»/«Создание документа по хозяйственной операции»/«Приобретение услуг и прочих активов» для индивидуального формирования сумм вложений в ОС. При этом «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/гиперссылкой «Настроить»/«Выбор хозяйственных операций и документов» должны быть выбраны необходимые документы.

В закладке «Приобретение услуг и прочих активов»/«Дополнительно» указывается «Группа фин. учёта расчетов».

- «Группы финансового учета внеоборотных активов»

Справочник «Внеоборотные активы»/«Настройки и справочники»/«Группы финансового учета внеоборотных активов» предназначен для классификации объектов по правилам отражения в бухгалтерском учёте и объединения объектов расчётов с однотипным порядком отражения, что позволяет делать выбор группы в объектах расчётов.

Указывается в документах расчётов на закладке «Дополнительно», а также в Договорах.

Если будет указано в Соглашении с поставщиком или в Соглашении с клиентом, то при оформлении документов в рамках соглашения эта информация будет заполняться автоматически.

Данные по настройке используются при настройке счетов учёта расчётов с контрагентами, при этом их можно будет редактировать непосредственно в элементе справочника или на рабочем месте по настройке счетов учёта.

Справочник «Группы настроек фин. учёта расчетов» используется в шаблонах проводок МФУ при настройке уточнения счетов учёта.

- «Проводки регламентированного учёта»

Командой «Дт/Кт» открывается окно «Проводки регламентированного учёта», в котором командой «Отразить в регл. учёте» автоматически заполняются проводки (если были корректно настроены «Группы настроек фин. учёта расчетов»).

Объект эксплуатации[править]

«Внеоборотные активы»/«Основные средства»/«Основные средства»/командой «Создать»/«Объект эксплуатации» ― это основное средство (счета учёта 07 и 08.4 с субконто «Номенклатура»), которое используется для организации ремонтной деятельности и для учёта в заказах на ремонт.

Отличается от «Внеоборотные активы»/«Основные средства»/«Объекты строительства», который относится к справочнику «Объекты строительства» (на счетах 08.01, 08.02 и преимущественно 08.03 субконто «Объекты строительства»).

В документе «Объекты эксплуатации» заполняются:

- на листе «Основное»:

-

- на закладке «Основное» ― основные реквизиты и параметры учёта объекта эксплуатации;

- на закладке «Сведения об основном средстве» ― общие сведения и местонахождение;

- на закладке «Параметры учёта наработок» ― свойства показателей наработок данного объекта эксплуатации. Если заданы соответствующие настройки для перечня контролируемых показателей на этапе классификации, то для каждого показателя наработки объекта можно задать «Источник получения текущих значений наработки» и «Назначенный ресурс»;

- на закладке «Рабочие центры» ― список зависимых рабочих центров, которые будут предоставлены для анализа при проведении ремонтных работ на объекте эксплуатации.

- на листе «Узлы объекта»:

-

- собственные классы обслуживания и наработка узла, сохраняется история изменения.

Объект строительства[править]

«Внеоборотные активы»/«Основные средства»/«Объекты строительства»/ кнопкой «Создать»/«Объект строительства» ― документ, где учитываются расходы капитального строительства и изготовления внеоборотных активов собственными силами (на счетах 08.01, 08.02 и преимущественно 08.03 субконто «Объекты строительства»).

«Объекты строительства» включаются опцией «НСИ и администрирование»/«Настройка НСИ и разделов»/«Внеоборотные активы»/«Объекты строительства».

- Комплектующие к объекту строительства

С помощью документа «Приобретение товаров и услуг» приобретаем товар (комплектующие для объекта строительства).

Для этой операции заводим нового контрагента, договор и новую номенклатуру в номенклатурной группе «Материалы», оформляем счет-фактуру на приобретенный товар.

В документе «Внеоборотные активы»/«Основные средства»/«Основные средства»/ кнопкой „на основании“ выбираем (из «Возврат ОС от арендатора», «Изменение параметров ОС», «Модернизация ОС», «Передача ОС арендатору», «Перемещение ОС», «Переоценка ОС», «Разукомплектация ОС», «Регистрация наработок», «Принятия к учету ОС», «Списание ОС») и формируем документ «Принятие к учету ОС».

Принятие к учёту ОС[править]

Документ «Внеоборотные активы»/«Основные средства»/«Документы ОС»/«Создать»/«Принятие к учету ОС» предназначен для отражения принятия к учёту основных средств.

На закладе «Основное» указывается «Вид аналитики капитализации расходов», то есть на каком объекте были накоплены расходы (на основном средстве или на объекте строительства). Использование Объектов строительства позволяет накапливать расходы на одном объекте строительства и затем при принятии к учёту отнести сумму расходов на указанные основные средства. В этом случае сумма расходов распределяется пропорционально предварительной стоимости, указанной в документе.

На закладке «Основные средства» командой «Заполнить»/«Подобрать» можно добавить несколько основных средств на базе одного объекта строительства или принимать ОС на часть суммы объекта строительства. Если основное средство было списано, то его повторное принятие к учету возможно только в другую организацию или нужно создать новый элемент справочника. Печатная форма «Акт о приеме-передаче объекта основных средств ОС-1» будет сформирована, если будет выбрано ОС кроме зданий, сооружений; «Акт о приеме-передаче здания (сооружения) ОС-1а» для здания (сооружения); «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) ОС-1б» для принятия к учету более, чем одного основного средства.

На закладке «Параметры учета» указывается «Порядок учёта», «Срок использования» в месяцах, «Начисление амортизации», «Метод начисления», «График начисления» в БУ, НУ, УУ, «Группа финансового учета» (правила отражения в бухгалтерском учёте операций с активом).

- Модернизация ОС

В документе «Внеоборотные активы»/«Основные средства»/«Документы ОС»/«Создать»/«Модернизация ОС» можно относить расходы на модернизацию, накопленные на объекте строительства, на принятые к учету основные средства. На закладке «Основные средства» командой «Заполнить»/«Подобрать» можно добавить несколько основных средств. Доступна печатная форма «Акта о приеме-сдаче (ОС3)» для отремонтированных, реконструированных, модернизированных объектов основных средств.

Аренда основных средств[править]

Для передачи собственных ОС в аренду используется документ «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/командой «Настроить»/«Выбор хозяйственных операций и документов»/«Передача ОС арендатору» или «Возврат ОС от арендатора».

Для получения арендованных ОС в аренду используется документ «Внеоборотные активы»/«Основные средства»/«Документы по ОС»/«Документы по основным средствам»/командой «Настроить»/«Выбор хозяйственных операций и документов»/«Поступление арендованных ОС» или «Возврат арендованных ОС».

Лизинг[править]

Документ «Внеоборотные активы»/«Аренда»/«Договоры аренды (лизинга)»/кнопкой «Создать»/«Договор лизинга» используются для учёта взаиморасчетов по договорам аренды и лизинга, в котором указываются:

- на закладке «Основное»: «Цель договора» (Аренда, Лизинг), «Номер», «от:», «Наименование», «Действует с:» «по:», «Наименование для печати», «Статус» («Не согласован», «Действует», «Закрыт»); «Организация», «Арендодатель», «Подразделение», «Контрагент», «Счёт организации», «Счет арендодателя», «Ответственный», «Контактное лицо»;

- на закладке «Параметры договора»: «Балансодержатель» («Арендодатель», «Арендатор»), «Валюта взаиморасчетов», «Оплата в иностранной валюте», «По договору выполняется» («Обеспечительный платеж», «Выкуп предмета аренды»);

- на закладке «Расчеты по договору»: «Заключение договора»: «оформить»;

- на закладке «Учетная информация»: «Группа фин. учета расчетов:», «Статья ДДС:», «Направление деятельности:»; «Статья расходов:», «Подразделение».

Для учёта внеоборотных активов используются отчёты «Внеоборотные активы»/«Отчёты по внеоборотным активам»/«Аренда»/«Ведомость расчетов по аренде (лизингу)» и «План-фактный анализ оплат и начислений по аренде».

Учёт нематериальных активов[править]

В справочнике «Внеоборотные активы»/«Нематериальные активы»/«Документы по НМА»/«Документы по НМА и расходам на НИОКР»/«НМА и расходы на НИОКР» хранятся объекты нематериальных активов и расходов на НИОКР.

В документе «Документы по НМА и расходам на НИОКР» кнопкой «Создать» выбираются следующие документы:

- «Принятие к учету НМА» (используется для принятия к учету НМА или расходов по НИОКР);

- «Перемещение НМА» (используется для перемещения НМА между МОЛами и подразделениями в пределах одной организации);

- «Изменение параметров НМА» (используется для изменения начислений амортизации НМА);

- «Подготовка к передаче НМА» (используется для выбытия НМА, вместе с документом «Реализация услуг и прочих активов» при реализации НМА);

- «Списание НМА» (используется для списания НМА);

- «Амортизация НМА» (используется для начисления амортизации НМА);

- «Переоценка НМА» (используется для переоценки НМА).

В отчёте «Внеоборотные активы»/«Отчёты по внеоборотным активам»/«Нематериальные активы»/«Ведомость по НМА и расходам по НИОКР» указывается сводные данные о стоимости и амортизации НМА и расходов на НИОКР.

Ремонты[править]

Объект эксплуатации[править]

Опция «НСИ и администрирование»/«Настройка разделов НСИ и разделов»/«Производство»/«Ремонты»/«Управление ремонтами» позволяет вести учёт объектов эксплуатации, планирование и выполнение ремонтных работ, а в карточке «Производство»/«Ремонты»/«Объекты эксплуатации»/«Объект эксплуатации» появляются дополнительные реквизиты: «Статус», разделы «Ремонт» и «Эксплуатация».

Справочник «Производство»/«Ремонты»/«Объекты эксплуатации»/«Объект эксплуатации» используется для организации ремонтной деятельности и в Заказах на ремонт. Объекты эксплуатации могут быть приняты к учёту как основные средства.

На листе «Основное»:

- в закладке «Основные» определяются основные реквизиты и параметры учёта объекта эксплуатации. Реквизит «Класс», обязательный к заполнению при использовании подсистемы управления ремонтами, классифицирует объекты эксплуатации по общим признакам, предоставляет возможность планировать ремонтную деятельность и учёт.

Реквизиты «Ремонт»/«Статья расходов» и «Способ отражения зарплаты» позволяют при выполнении ремонтов материальные затраты отнести на статью расходов («Заказ на ремонт»), а трудозатраты приняты к учёту в соответствии со способом отражения;

- в закладке «Параметры учета наработок» заполняются свойства показателей наработок данного объекта эксплуатации. В случае, если заданы соответствующие настройки для перечня контролируемых показателей на этапе классификации, для каждого показателя наработки объекта можно задать «Источник получения текущих значений наработки» и «Назначенный ресурс»;

- в закладке «Рабочие центры» уточняется список зависимых рабочих центров, информация об ограничении доступности которых будет предоставлена для анализа при проведении ремонтных работ на объекте эксплуатации.

- Узлы объектов эксплуатации

Опция «НСИ и администрирование»/«Производство»/«Ремонты»/«Узлы объектов эксплуатации» позволяет вести детализацию технологической структуры объекта эксплуатации и планирования ремонтной деятельности, даёт возможность хранить историю перемещений и наработок для планирования ремонтной деятельности в справочнике /«Узлы объектов эксплуатации».

Объекты эксплуатации могут быть классифицированы по составу технических и эксплуатационных характеристик. Для каждого узла объектов эксплуатации может быть указан собственный класс и подкласс для планирования ремонтной деятельности.

- Класс объектов эксплуатации

Справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Классы объектов эксплуатации»/«Класс объектов эксплуатации» предназначен для объединения объектов эксплуатации по общим признакам учета, эксплуатации и нормам планирования.

На листе «Основное» и на закладке «Контроль реквизитов» определяется необходимость контроля заполнения обязательных реквизитов.

На закладке «Показатели наработки» определяются периодичность пересчета среднесуточных значений для расчета остаточного ресурса оборудования данного вида.

На закладке «Ремонтный цикл» определяется взаимозависимая цикличность осуществления ремонтной деятельности (переход к следующему виду ремонта невозможен до завершения работ по предыдущему, например: техническое обслуживание; текущий ремонт; капитальный ремонт). Заданные правила описывают очередность выполнения типовых ремонтов в зависимости от времени эксплуатации или величины наработки.

На закладке «Прочие ремонты» перечисляются самостоятельные нормы выполнения видов ремонтов, т.е. межремонтные сроки, которые зависят только от даты предыдущего ремонта этого же вида, задаётся интервал от времени эксплуатации или величины наработки.

Виды ремонта[править]

Справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Классы объектов эксплуатации»/«Класс объектов эксплуатации»/закладка «Прочие ремонты»/«Вид ремонта» позволяет хранить виды ремонта, предназначен для регистрации типовых ремонтных работ для объектов эксплуатации данного класса. Справочник характеризует деятельность, которая может быть запланирована и выполнена для объектов только одного класса.

Для ведения общей классификации ремонтных работ используется справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Общие виды ремонтов». Справочник «Вид ремонта» — это нормы обслуживания, восстановления работоспособности и модификации, заданные для оборудования производителем, контрольными или сервисными органами, ответственными службами организации.

В справочнике указываются: параметры для планирования. На закладке «Материалы и работы» указывается потребность в материалах при выполнении ремонта силами собственного подразделения или работы стороннего подразделения. На закладке «Трудозатраты» указывается состав и количество видов работ, необходимых для выполнения этого вида ремонта.

Дефекты[править]

-

Виды дефектов

- Виды дефекта

Справочник «Производство»/«Настройки и справочники»/«Ремонты»/«Виды дефекта» показывает перечень возможных видов неисправностей эксплуатируемых объектов на предприятии и их составных частей.

- Регистрация дефекта

Документ «Производство»/«Ремонты»/«Журнал дефектов»/кнопка «Создать»/«Регистрация дефекта» предназначен для отражения фактов нарушения работоспособности объектов эксплуатации и их составных частей, а так же состояний, не удовлетворяющих установленным требованиям режима эксплуатации — снижающих функционирование в основных областях деятельности.

В документе «Регистрация дефекта» указываются «Номер» и даты регистрации дефекта, «Объект эксплуатации», «Краткое описание», «Вид дефекта», «Статус», «Устранить до», «Способ устранения».

На закладке «Дефектные узлы» детализировано указывается дефект через перечисление составных частей объекта эксплуатации и изложение имеющихся неисправностей.

Если дефект устраняется на месте, то на основании документа «Регистрация дефекта» формируется документ «Внутреннее потребление товаров», с помощью которого списываются ТМЦ на ремонт. В противном случае формируется документ «Заявка на ремонт», который включается в план ремонтного подразделения.

Регистрация наработок[править]

Документ «Производство»/«Ремонты»/«Регистрация наработок»/«Регистрация наработок объектов эксплуатации»/«Регистрация наработок» предназначен для отражения текущих значений показателей эксплуатации, определяющих натуральное выражение степени износа объекта эксплуатации или узла объекта (машино-часы, километры и т.д.)

Перечень показателей наработки, предназначенный для заданного набора объектов эксплуатации или их узлов, указывается в карточке класса.

На закладке «Наработки» указывается:

- «Объект эксплуатации» — объект, для которого регистрируется текущее значение наработки;

- «Узел объекта» — конструктивная, логическая или любая другая заданная часть указанного объекта эксплуатации, для которой регистрируется текущее значение наработки;

- «Показатель наработки» — показатель текущего значения наработки;

- «Значение» — текущее значение наработки.

Планирование ремонтных работ[править]

-

Планирование ремонтных работ (Шаг 1.)

-

Планирование ремонтных работ (Шаг 2.)

-

Планирование ремонтных работ (Шаг 3.)

Рабочее место «Производство»/«Ремонты»/«Планирование ремонтных работ» предназначено для создания «Заказов на ремонт» по заданным отборам, группировкам и правилам планирования.

Формирование «Заказов на ремонт» осуществляется пошагово:

- Шаг 1. Параметры планирования. Осуществляется определение набора объектов эксплуатации и видов работ для планирования, отбор объектов эксплуатации в группе, позволяет задавать произвольные отборы в формате системы компоновки данных, отбор видов ремонтов по общим видам и частоте планирования.

- Шаг 2. Группировка распоряжений на ремонт по заказам. Производится группировка по заказам по правилам планирования распоряжений на ремонт, базовое распределение ремонтов по документам и графику выполнения заказов, редактирование состава работ, трудозатрат и других данных распоряжений на ремонт.

- Шаг 3. Созданные заказы на ремонт. Просмотр и, при необходимости, редактированию сформированных заказов на ремонт.

По завершении работы помощника будут созданы «Производство»/«Ремонты»/«Заказы на ремонт»/«Заказ на ремонт» в статусе «Создан».

Заказ на ремонт[править]

Документ «Производство»/«Ремонты»/«Заказы на ремонт»/команда «Создать»/«Заказ на ремонт» предназначен для регистрации заявки на проведение ремонта, проходящей все стадии согласования и утверждения, и определения нормативной потребности в ресурсах.

Документ «Заказа на ремонт» может быть создан автоматически (в ходе «Планирования ремонтных работ») или вручную (для внеплановых ремонтов).

На основании «Заказа на ремонт» могут быть создан «Заказы на передачу материалов в производство», если требуемый для ремонта материал производится на предприятии.

На закладках:

- «Ремонты» — выбирается вид ремонта и соответствующие статьи расходов;

- «Материалы и работы» — выбирается номенклатура и ресурсы, подлежащие ремонту;

- «Остановка рабочих центров» — выбираются рабочие центры, которые будут задействованы при проведение ремонтных работ, с указанием интервала их остановки;

- «Устранение дефектов» — выбираются дефекты и их виды, которые планируется устранить;

- «Дополнительно» — выбирается плановый и фактические периоды проведения ремонта;

- «Трудозатраты» (при статусе документа не «Создан») — выбирается бригада в рамках того подразделения, которое указано на закладке «Дополнительно».

На листе «Основное» выбирается «Общей вид ремонта» из списка «Ремонты», но не ограничивает их выбор, т.е. можно выбрать Виды ремонтов у которых разный Общий вид ремонта. Реквизит используется для заполнения графы 1 раздела 6 в печатной форме ОС-6.

При полном или частичном невыполнение работ «Заказа на ремонт» проводится в статусе «Закрыт» с предварительной отменой лишних строк на закладке «Материалы и работы» флажком «Отменено».

Выработка сотрудников не оформляется по ремонтам. Трудозатраты проводятся через контур производства, после чего эта работа списывается на «Заказ на ремонт».

Для анализа ремонта можно использовать отчеты по ремонтной деятельности «Производство»/«Отчёты по производству»/«Ремонты»/«Состояние объектов эксплуатации» и «Ход ремонтных мероприятий».

Ссылки[править]

- Глава 7. Учет внеоборотных активов//Регламентированный учёт в прикладном решении «1C:ERP Управление предприятием 2.4» — ООО «1С»

- Организация ремонтов// 1С:ERP Управление предприятием, ООО «1C»

- Учет основных средств: принятие к учету, начисление амортизации и выбытие имущества//EFSOL

- Регламентированный учет в 1С:ERP 2.4 — Приобретение основных средств, принятие к учету//Курсы 1С и экзамены (1С:Учебный центр №1), 17.01.2018

Задания[править]

- В вашей компании приобретём автомобиль для директора за 1 млн. руб., в справочнике создадим новое ОС, сформируем амортизацию за месяц.

- Сформировать отчёты «Состояние объектов эксплуатации», «Ход ремонтных мероприятий» и проанализировать полученные результаты.

Семинары: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17

В бухгалтерской практике много вопросов вызывает тема: «Как отразить модернизацию, дооборудование основного средства в 1С 8.3?». Это зависит от многих обстоятельств: был ли объект самортизирован, увеличился ли в результате срок его использования и т. д.

В данной статье разберем, как в 1С 8.3 провести модернизацию ОС, если оно не было полностью самортизировано, и срок его полезного использования в результате увеличился.

Содержание

- Модернизация ОС

- Модернизация ОС в 1С 8.3 — пошаговая инструкция

- Приобретение материалов для модернизации

- Передача материалов в монтаж

- Отражение работ по модернизации

- Увеличение стоимости основных средств в 1С 8.3

- Амортизация модернизированного ОС

Модернизация ОС

Если в результате проведенных работ изменились назначение или качественные характеристики объекта, такие работы называют модернизацией (п. 2 ст. 257 НК РФ).

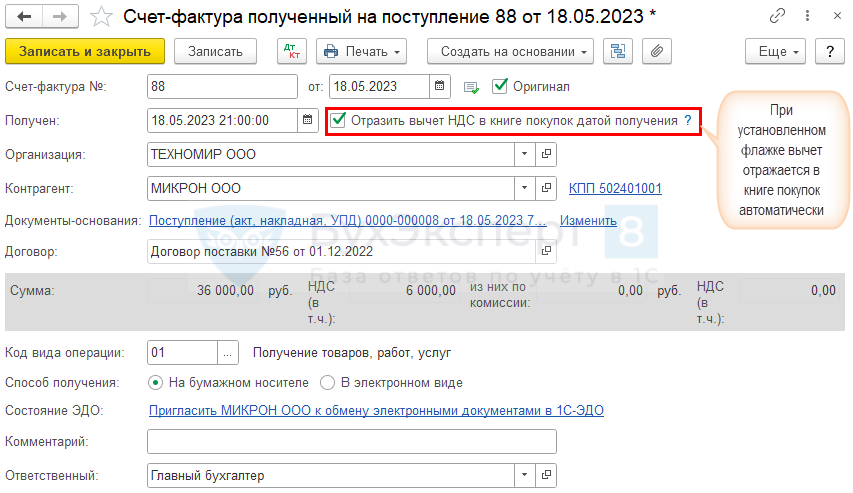

18 мая Организация приобрела жесткий диск для модернизации сервера по цене 36 000 руб. (в т. ч. НДС 20%). В тот же день диск передан подрядчику для установки.

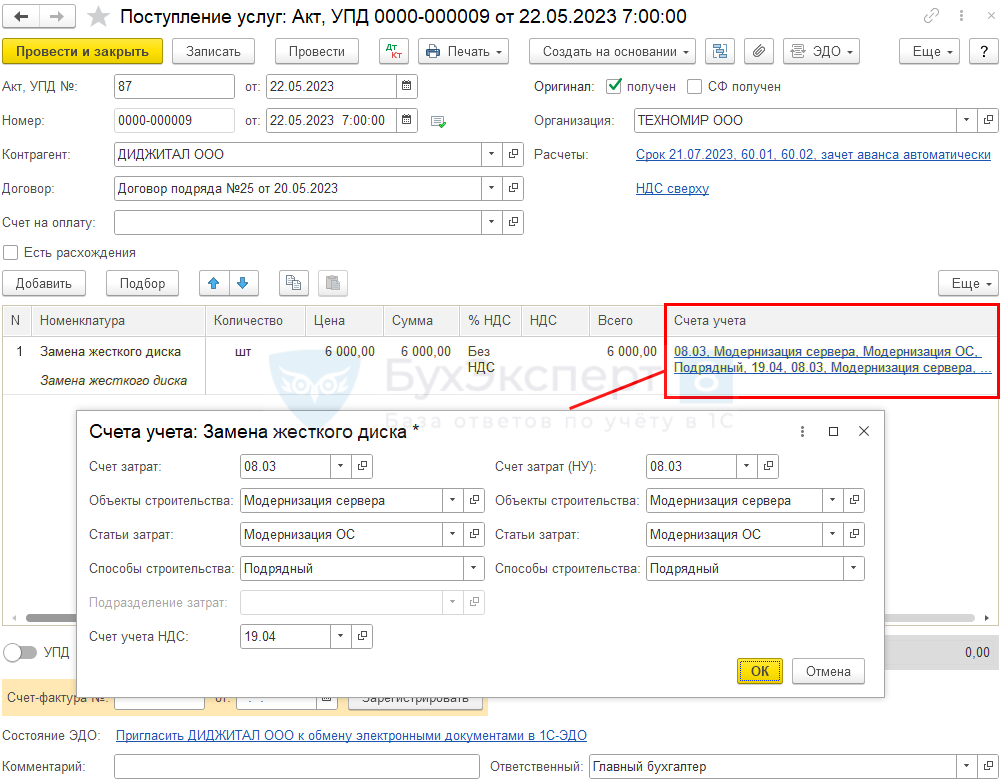

22 мая Организация получила акт выполненных работ от подрядчика на сумму 6 000 руб. (без НДС).

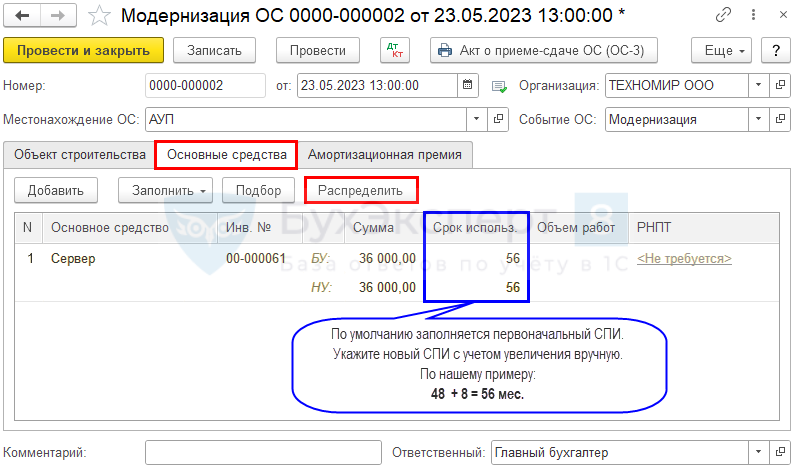

23 мая стоимость материалов и работ учтена в стоимости ОС. СПИ увеличен на 8 месяцев в БУ и НУ.

Первоначальные сведения по ОС:

- стоимость — 300 000 руб.;

- СПИ в БУ и НУ — 48 мес.;

- ликвидационная стоимость не установлена;

- линейный способ начисления амортизации в БУ и НУ;

- амортизационная премия не применяется.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

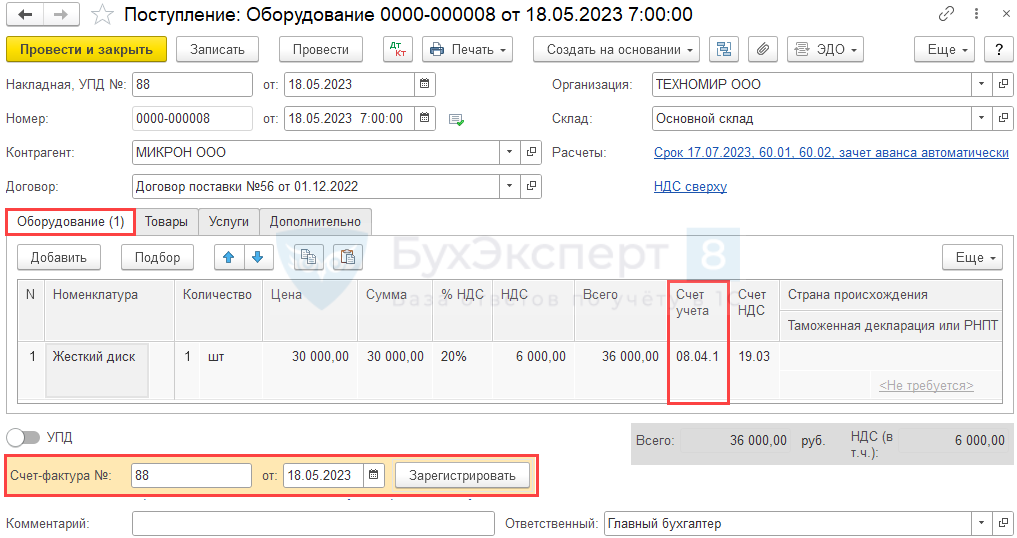

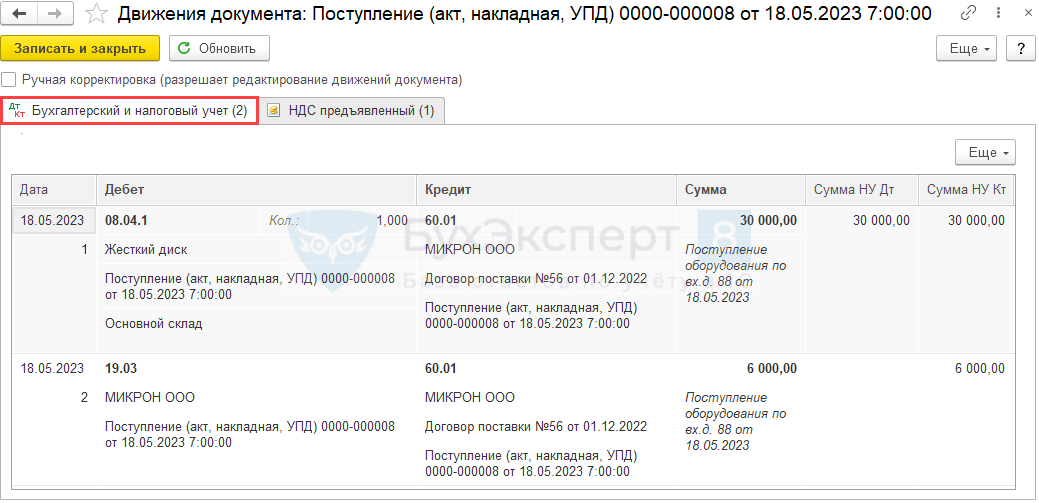

Приобретение материалов для модернизации

Оформите покупку запасных частей документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки.

Заполните документ.

Проводки

Зарегистрируйте входящий счет-фактуру по кнопке Зарегистрировать.

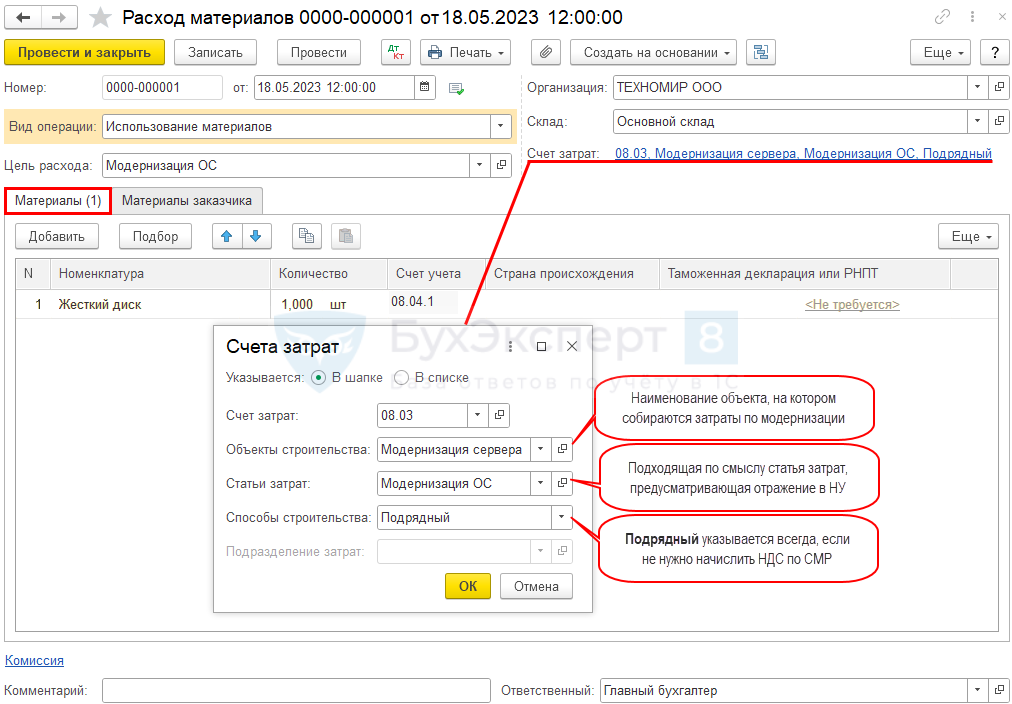

Передача материалов в монтаж

Запасные части передайте для установки документом Расход материалов (или Передача оборудования в монтаж) , удобнее создать его на основании документа поступления запчастей.

Данные на вкладке Материалы заполнятся автоматически.

Проводки

Отражение работ по модернизации

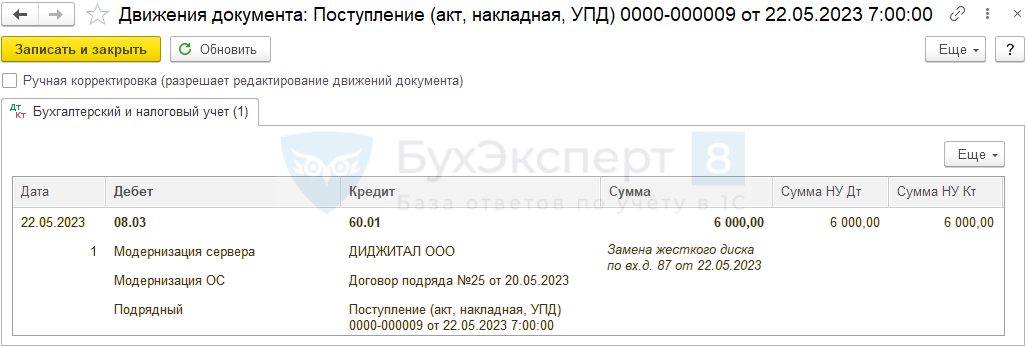

Оформите поступившие расходы по работам документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

Заполните аналитику в графе Счет учета аналогично документу Расход материалов.

Проводки

Увеличение стоимости основных средств в 1С 8.3

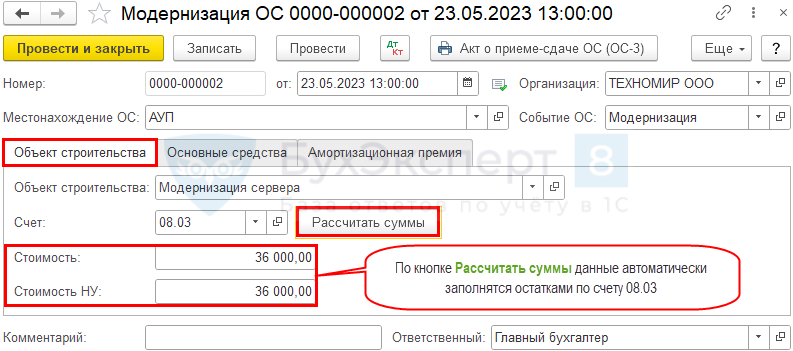

Включите все накопившиеся расходы в стоимость оборудования документом Модернизация ОС в разделе ОС и НМА.

Вкладка Объект строительства

На вкладке Основные средства выберите модернизируемый объект и заполните суммы по кнопке Распределить.

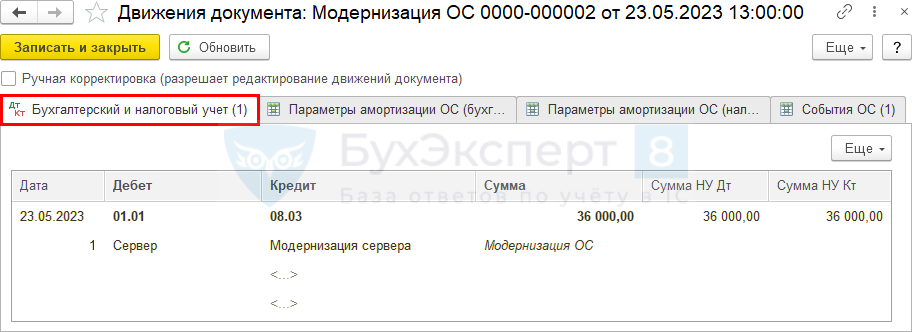

Проводки

Амортизация модернизированного ОС

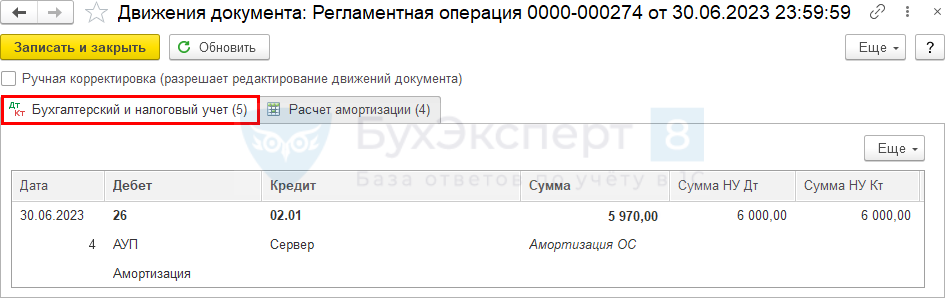

Амортизация в БУ и НУ по нашему примеру начисляется с месяца, следующего за окончанием работ (п. 33 ФСБУ 6/2020, п. 4 ст. 259 НК РФ), регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Проводки

Сделайте проверку расчета амортизации.

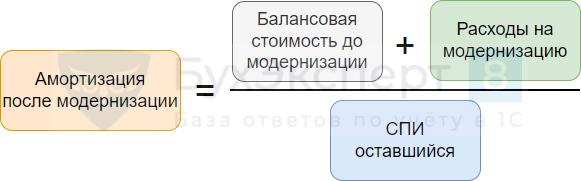

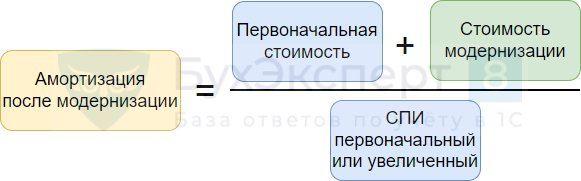

Амортизация в БУ после модернизации (п. 35 ФСБУ 6/2020):

Амортизация в НУ после модернизации (п. 2 ст. 259.1 НК РФ):

Расчет амортизации за июнь 2023.

- Бухгалтерский учет:

(262 500 + 36 000) / 50 = 298 500 / 50 = 5 970 руб.- Налоговый учет:

(300 000 + 36 000) / 56 = 336 000 / 56 = 6 000 руб.Расчет совпадает с данными программы.

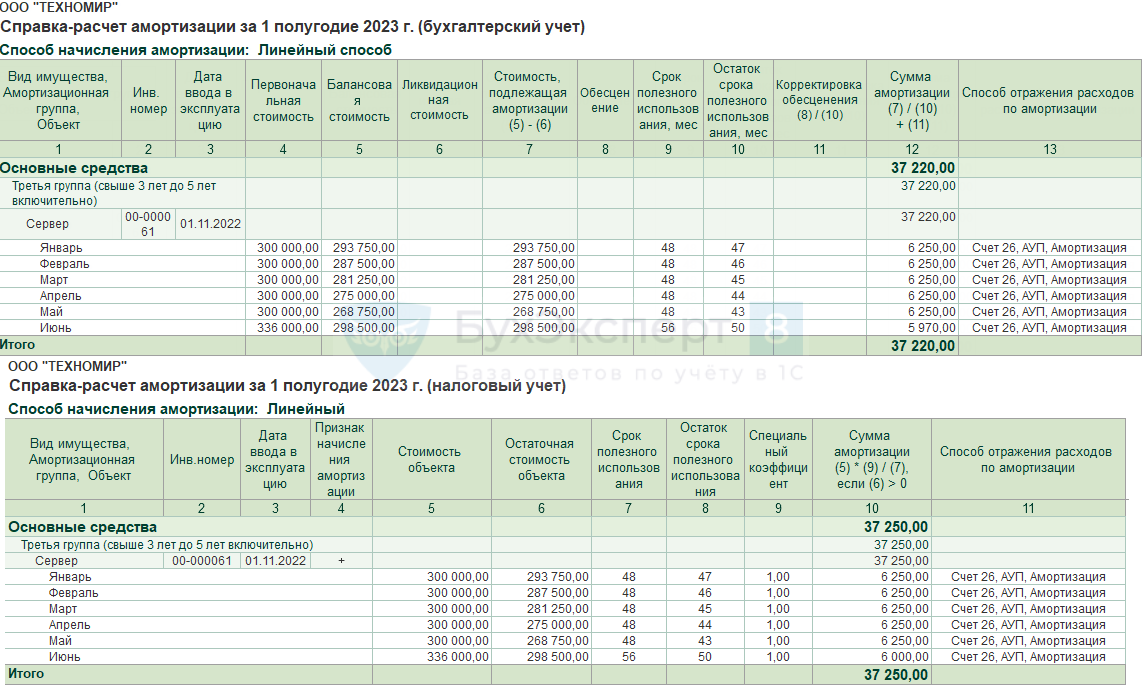

Расчет амортизации в 1С также можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

Мы рассмотрели, как отразить модернизацию основного средства 1С 8.3 Бухгалтерия.

См. также:

- Порядок амортизации модернизированного объекта в НУ с 2022

- Изменение стоимости и СПИ в результате капвложений в бухучете

- Модернизация ОС с увеличением СПИ

- Принятие к учету ОС с амортизационной премией

- Модернизация основного средства, переведенного в малоценное имущество в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

18.08.17 — 16:54

Задача — пришел сервер и к нему куча комплектующих. Бухгалтер хочет сделать через комплектацию (через 07 счет). Поступление понятно через поступление товаров (видимо для этих комплектущих надо создать группу фин.учета номенклатуры со счетом на складе 07). А вот дальше не совсем понятно. Есть документ Модорнизация ОС , есть Принятие к учету ОС. В какой последовательности они оформляются подскажите плиз?

1 — 18.08.17 — 17:33

модернизация ни коим образом не комплектация…

так что, про документ Модернизация забудьте.

Для комплектовки используется счет 8.04.01. — комплектующие приходуются Поступлением товаров и услуг.

затем вводите ОС «Сервер» и на него списываете со счета 8.04.01 комплектующие..

и последнее — принятие к учету ОС..

вуаля, профит и никакой модернизации..

2 — 18.08.17 — 18:27

(1) при покупке по идее возможен такой вариант, а вот если после принятия к учету ОС, будут закуплены комплектующие и вставлены в сервер, то здесь уже надо будет вводить амортизацию

3 — 18.08.17 — 22:43

(2) да, но.. я внимательно читал ТС.. перечитай.. будут вопросы — пиши, разжую))

4 — 18.08.17 — 22:44

+»вводить амортизацию» — ну, ты понЕл, ты хотел сказать «модернизацию»..

5 — 19.08.17 — 10:45

Ну рассмотрим 3 случая на всякий —

1) куплен ИБП и доукомплектован дополнительными батареями. И все это надо принят к учету как единое целое. Стоимость амортизационную увеличить и принять к учету.

2) куплен сервер, принят к учету. К нему в след. квартале докупили памяти и жестких дисков, вставили в него и все это необходимо принять к учету с увеличением стоимости.

3) у сервера (любого ОС) сгорела материнская, купили новую, сменили своими силами (то есть услуг по монтажу не было), т.е. это по сути не доукомплектация и не модернизация, стоимость может увеличится, а может и нет.

Если не сложно распишите какими документама каждая операция оформляется, гугление не помогает , все описание только для БП 3.0 а для ERP ничего не находится, а в ней как раз куча особенностей с настройками статей расходов .

6 — 19.08.17 — 19:25

По случаям:

1) Делаем поступление товаров каждой позиции отдельно, на свою номенклатуру с группой фин учета «ОС». Назначаем ей счет 08.4.1. Получаем проводку Дт08.4.1 Кт60. Не забываем указать назначение НДС «Для целей ОС» (или что-то подобное), чтобы проводка пошла на счет 19.01.

Потом все комплектующие списываем документов Внутреннее потребление на статью расходов с вариантом распределения на веноборотные активы, но на одну позицию внеоборотных активов. Сформируется проводка Дт08.4.2 Кт08.4.1. По 08.4.2 нет количественного учета, так что смело списывайте все в одну кучу.

Следующий шаг — ввод всего этого в эксплуатацию стандартным документом ввода ОС. Дт 01 Кт08.4.2.

2) Модернизация делается аналогично. Только вместо ввода в эксплуатацию делаем модернизацию.

3) Тут все проще всего. Если модернизации нет, то просто материнскую плату приходуем поступлением товаров на ГФУ «Запасный части 10.05». Потом делаем внутреннее потребление на нужную статью расходов. Я бы рекомендовал в ней делать аналитику по объектам эксплуатации. Способ распределения зависит от ОС — хоть производственные, хоть на фин результат.

7 — 21.08.17 — 08:41

Хм оказалось немного сложнее ситуация: 3 объекта ОС (ибп и 2 дополнительные батареи) были уже приняты к учету в прошлом квартале как отдельные ОС и на них начислена амортизация. Бухгалтер спрашивает — возможно ли в текущем периоде 3 принятых к учету ОС объединить в один, что бы и всяначисленная амортизация перенеслась на одну ОС?

8 — 21.08.17 — 09:52

ИБП и батерии могут использоваться отдельно от ОС(сервера),а не ТОЛЬКО в составе,поэтому их целесообразно обособили отдельным объектом ОС со своим инвентарным номером.

9 — 23.08.17 — 05:46

(7)проводки по 01 и 02 делаете ручной операцией:

Д01.01 ОС К01.01 батарея 50000

Д01.01 ОС К01.01 батарея1 55000

Д01.01 ОС К01.01 ИБП 60000

тоже самое с амортизацией.

Д02.01 батарея Д02.01 ОС

Д02.01 батарея1 Д02.01 ОС

Д02.01 ИБП Д02.01 ОС

потом, соответственно, меняете стоимость ОС в БУ и НУ по регистру (Корректировка регистров) и, если нужно Изменение параметров ОС. Главное, чтобы все регистры учесть (посмотрите какие именно двигает документ Принятие к учету)

10 — 23.08.17 — 08:14

(9) Слегка дополню. Т.к. желательно эту ручную операцию к чему-то «привязать», то можно ее сделать на основании прежнего принятия к учету ОС и тогда там уже будут в наличии весь комплект движений по всем регистрам, которые затем можно скорректировать на нужную дату.

11 — 23.08.17 — 09:16

(5) ИБП удовлетворяет всем критериям ОС ? Стоит отстатыщь ? (7) Смысла объединять все до кучи нет. Если потом возникнет задача что то выделить (а она возникнет) — будет головняк со списанием ОС, оприходованием материалов, постановкой на учет кусков ОС и т.д.

12 — 23.08.17 — 09:47

+(11) поддержу мнение.

ИБП и батареи живут от силы 3-4 года

Получится объединение в ОС с разными амортизационными группами, потом волокита со списанием батарей с учета.

Оно надо?

13 — 23.08.17 — 10:20

(11) к серверу-запросто! (спросила у нашего админа)

(10) в ERP, к сожалению этого нет((( это только привилегия БП)))

14 — 23.08.17 — 10:25

(13) вопрос не в том существуют ли ИБП с такой ценой, а в том является ли таковым ИБП автора темы

15 — 23.08.17 — 10:57

(14) я думаю, что лезть в чужой учет не стоит))) для этого есть аудит и всяческие проверки)))

16 — 23.08.17 — 11:05

(15) даже если задуман/предлагается кривой способ ведения учета ?

17 — 23.08.17 — 11:16

(16) он не задуман/предлагается, он уже существует как факт и не один месяц)))

ТС не просит совета КАК ему вести учет ОС, так то))

вот сейчас он вернется и ответит, что так да, у него ОС от статыщ))

и что? опять будете говорить ему, что не надо их объединять?

а он типо такой умный побежит к ГБ и скажет-муйню вы придумали-не буду делать, а то мне на грабли потом наступать неохота)))))))))))))))))

El_Duke

18 — 23.08.17 — 11:29

(17) Вот и пусть себе и дальше так существует.