Проводки по заработной плате в бюджетном учреждении являются важной частью бухгалтерского учета. В данной статье мы попробуем разобраться в правильном учете затрат на заработную плату в организациях, относящихся к бюджетным.

Нормативно-правовая база

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

Что относить к зарплате сотрудников согласно действующему законодательству, читайте в материале «Ст. 135 ТК РФ — вопросы и ответы».

Порядок формирования проводок по зарплате в бюджетной организации

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). Она утверждена приказом Минфина от 29.11.2017 № 209н. При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ:

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие несоциальные выплаты персоналу в денежной форме»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 «Начисления на выплаты по оплате труда» (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Также для корректного распределения видов движения денежных средств нам понадобятся следующие КОСГУ:

- 730 — «Увеличение прочей кредиторской задолженности»;

- 830 — «Уменьшение прочей кредиторской задолженности»;

- 610 — «Выбытие денежных средств и их эквивалентов».

О том, как номер счета бюджетного учета увязан со значением КОСГУ, читайте здесь.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 09.03.2021 в КОСГУ внесли изменения. В части зарплаты, например, на подстатью 211 нужно относить компенсацию за неиспользованный отпуск при увольнении. А из подстатьи 2013 убрали пособия, которые работодатели оплачивали за счет ФСС. Подробнее об изменениях читайте в КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

- Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

- Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

- Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

- Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 302 11 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

ОБРАТИТЕ ВНИМАНИЕ! Начисление, удержание и перечисление НДФЛ с заработной платы сотрудников с 1 января 2023 года производится при выплате ее каждой части — и аванса, и окончательного расчета. Как действовать налоговым агентам в условиях нововведений, читайте в этой статье.

Правильно рассчитать НДФЛ с зарплаты вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ и переходите в Готовое решение. Это бесплатно

3. Отражено начисление по исполнительному листу:

Дт 0 302 11 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

Удержания по исполнительному листу нужно производить из суммы дохода работника до или после удержания НДФЛ? Ответ на этот вопрос вы найдете в консультации, подготовленной экспертами КонсультантПлюс на основании мнения чиновника из Минтруда. Получите бесплатный демо-доступ и переходите в материал.

4. Из кассы выплачена зарплата:

Дт 0 302 11 830 Кт 0 201 34 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 201 11 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 302 11 830 Кт 0 304 02 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены страховые взносы.

До 31 декабря 2022 г. ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формировались следующим образом. Счет по дебету был постоянным — Дт 0 401 20 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет зависел от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

С 1 января 2023 г. нет необходимости в разбивке взносов по видам страхования в ПФР, ФСС, ФФОМС. Начисление производится по единому тарифу. Следовательно, должен использоваться единый счет.

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 208 11 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 201 34 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 302 11 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 208 11 660 «Расчеты с подотчетными лицами по оплате труда».

О проводках, применяемых для отражения операций по зарплате в коммерческих организациях, читайте в статье «Проводки по зарплате и бухгалтерский учет».

Пример отражения в учете бюджетной организации начисления зарплаты

Рассмотрим проводки для начисления зарплаты в бухгалтерском учете предприятия на конкретном примере.

Пример

Должностной оклад работника больницы составляет 24 000 руб. Сотрудник не имеет детей, следовательно, у него отсутствует право на стандартный вычет.

Начислен доход за январь — 24 000 руб.

Проводки по отражению операций, связанных с начислением и выплатой зарплаты, будут такими:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислена заработная плата работнику |

0 401 20 211 |

0 302 11 730 |

24 000 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

3 120 (24 000 × 13%) |

|

Выдана заработная плата из кассы |

0 302 11 830 |

0 201 34 610 |

20 880 (24 000 – 3120) |

|

Начислены страховые взносы в ПФР — 22% |

0 401 20 213 |

0 303 10 730 |

5 280 (24 000 × 22%) |

|

Начислены страховые взносы в ФСС — 2,9% |

0 401 20 213 |

0 303 02 730 |

696 (24 000 × 2,9%) |

|

Начислены взносы по страхованию от несчастных случаев — 0,2% |

0 401 20 213 |

0 303 06 730 |

48 (24 000 × 0,2%) |

|

Начислены страховые взносы в ФФОМС — 5,1% |

0 401 20 213 |

0 303 07 730 |

1 224 (24 000 × 5,1%) |

Итоги

Применение действующих инструкций для бюджетных учреждений и кодов КОСГУ немаловажно для формирования проводок по заработной плате. Правильное отражение заработной платы на счетах бухгалтерского учета позволит без ошибок распределить движение государственных денежных средств по статьям расходов.

Первые дни работы бухгалтером бюджетного учреждения

- Опубликовано 23.04.2018 22:19

- Автор: Administrator

- Просмотров: 83990

Крик души: «Я – бухгалтер. Много лет работала в коммерции. А тут недавно предложили попробовать вести учет в бюджетной организации. Согласилась, да видно зря. Помогите, пожалуйста, с чего начать? А то я уже думаю увольняться».

Встречали такие вопросы на форумах? Мне хочется помочь сделать первые шаги начинающему бухгалтеру бюджетной организации.

Семь лет назад, когда я устроилась работать в свою музыкальную школу сразу на должность главного бухгалтера, за моими плечами был только преподавательский опыт, то есть теоретические знания – как должно быть, и ни дня работы бухгалтером.

Сейчас, наверно, не согласилась бы на такую авантюру.

Но теперь у меня уже есть опыт работы в бухгалтерии бюджетного учреждения, поэтому могу позволить себе дать несколько советов начинающему бухгалтеру в госсекторе.

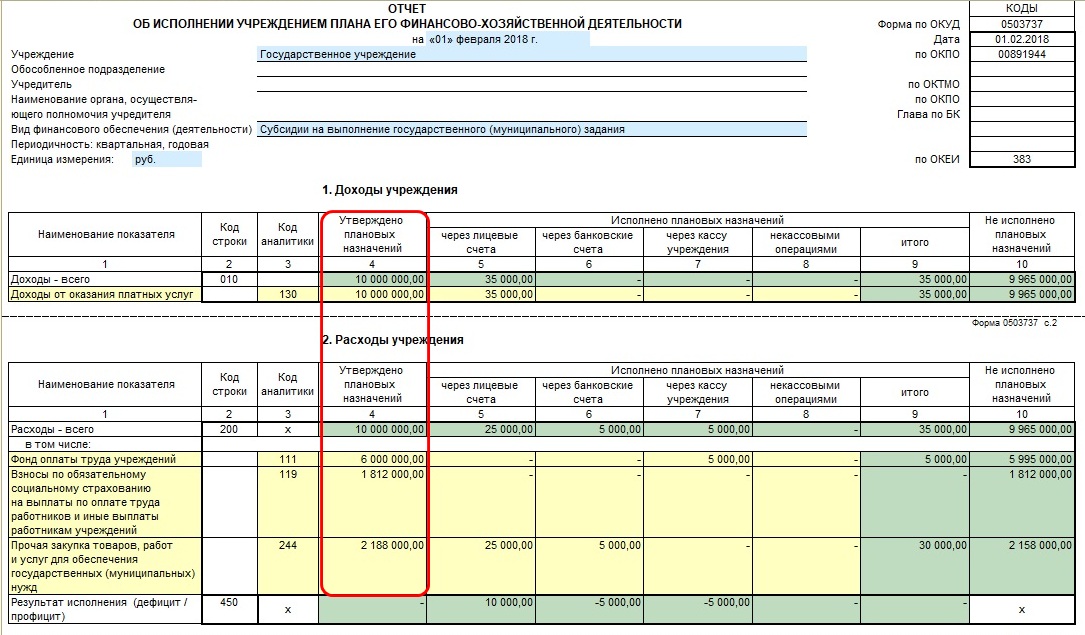

Первое, с чем необходимо ознакомиться – это план финансово-хозяйственной деятельности и бюджетная роспись на текущий год, чтобы понимать на какие цели предусмотрено финансирование. Ну и, конечно, выяснить специфику учреждения, по каким кодам финансового обеспечения требуется вести учет. Эту информацию можно почерпнуть в учетной политике. В случае ее отсутствия нужно будет предпринять меры по ее составлению в ближайшем будущем. Обязательно проверьте, разнесены ли данные из ПФХД в программе? Это можно сделать путем заполнения формы 737. Если графа 4 заполнилась – то все в порядке,

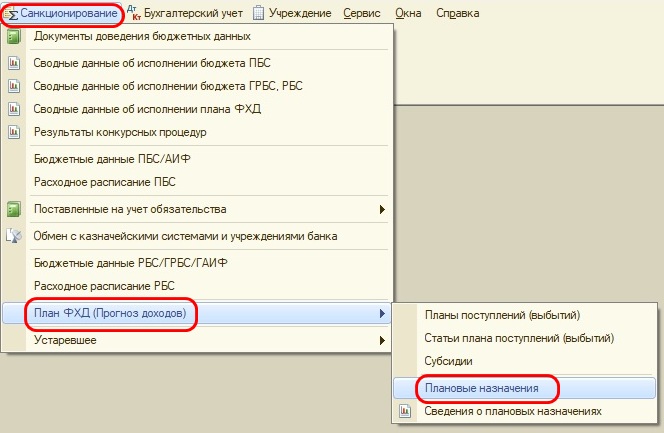

если нет, то срочно формируйте документы «Плановые назначения».

Следующий шаг, по моему мнению — обратиться к вышестоящей организации с просьбой предоставить перечень отчетов, которые необходимо будет им сдавать с указанием сроков.

Еще один важный момент – выяснить у учредителя процесс финансирования расходов учреждения, в какой момент предоставлять заявки и в какие сроки они будут профинансированы. Попросить предоставить шаблоны заявок и отчетов.

Само собой, нужно обзавестись датированным ежедневником или планингом и прописать в нем сроки отчетности и текущие дела на ближайшую неделю.

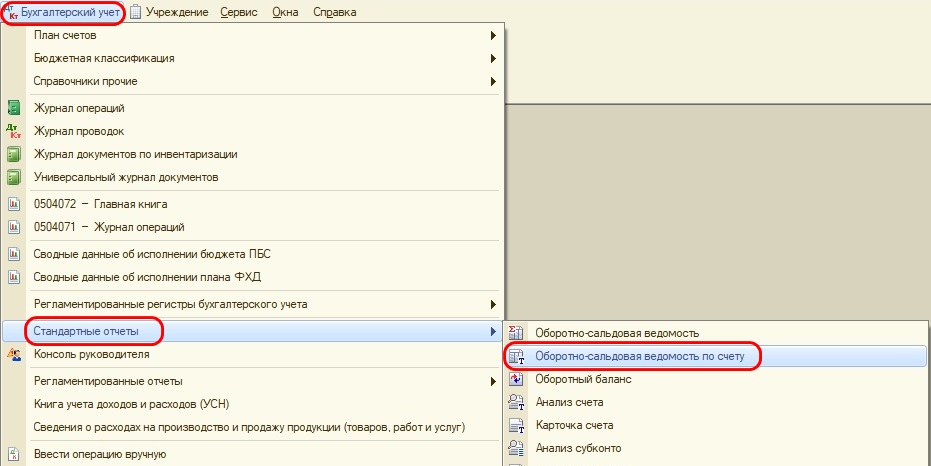

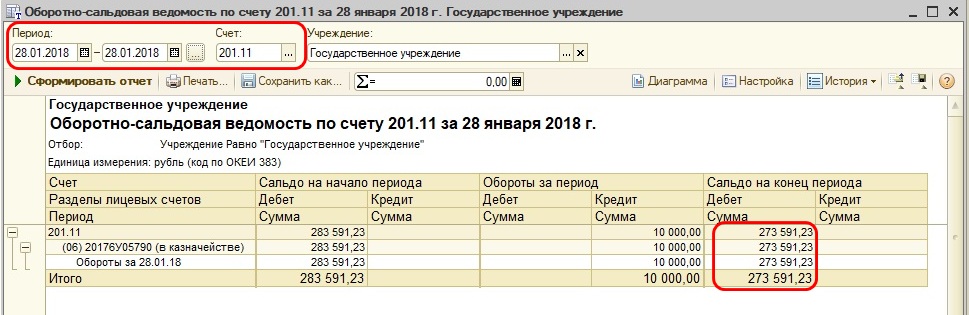

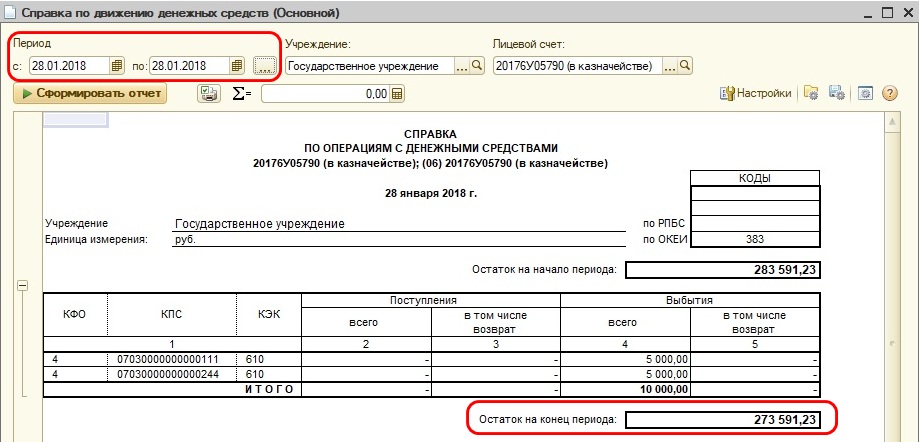

Следующий шаг – возьмите последнюю выписку с лицевого счета и сравните остаток средств на конец дня со сведениями, которые отражены в программе.

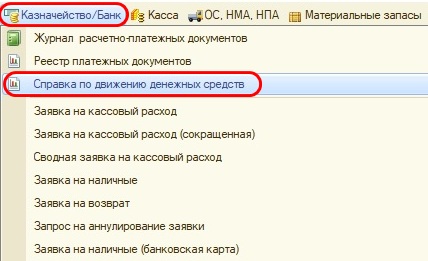

Для получения этой информации можно построить оборотно-сальдовую ведомость по счету 201.11

или справку по движению денежных средств.

После этого сравнения придет понимание, своевременно ли отражались операции по движению денежных средств на счетах или потребуется время на их восстановление.

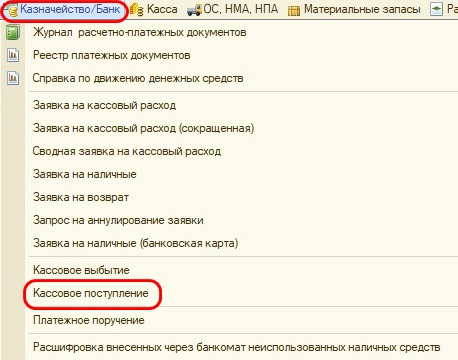

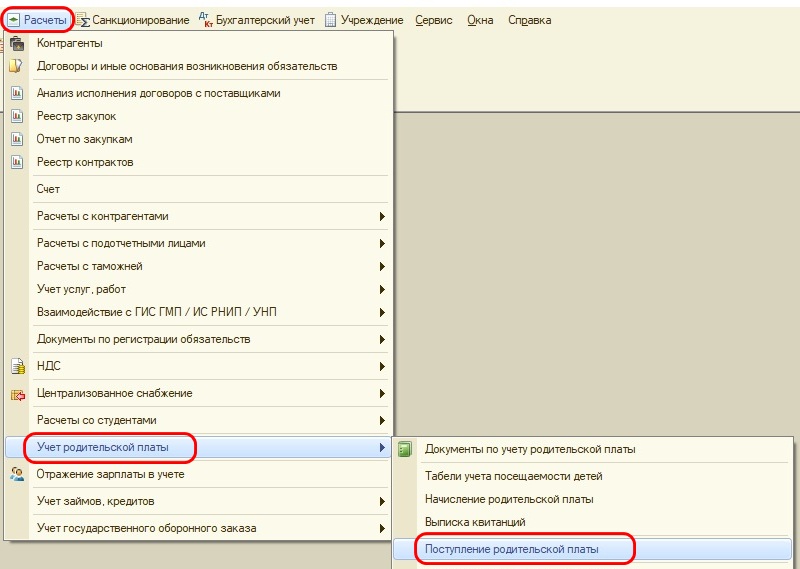

Ежедневно следует разносить выписку с лицевого счета, отражая поступления денежных средств с помощью документов «Кассовые поступления»,

«Поступление родительской платы».

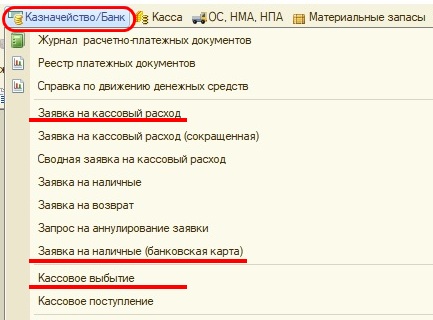

Для отражения списания средств со счета и проведения оплаты нужно будет сформировать «Заявку на кассовый расход» или «Кассовое выбытие», для получения наличных денег – «Заявку на наличные (банковская карта)».

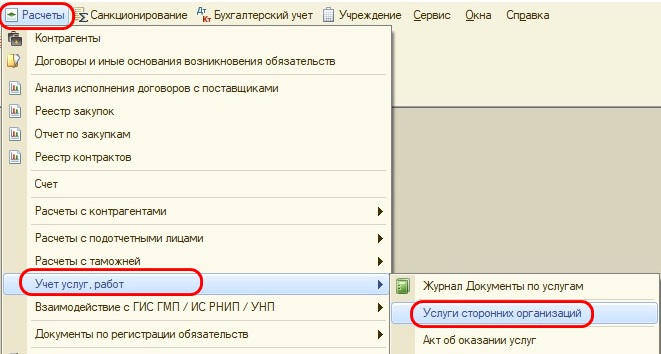

При ведении хозяйственной деятельности ваше учреждение будет получать документы от поставщиков, их необходимо будет отражать в программе 1С. В зависимости от содержания операции это могут быть документы: «Услуги сторонних организаций»,

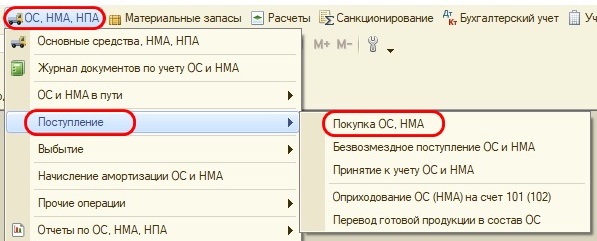

«Покупка ОС, НМА»,

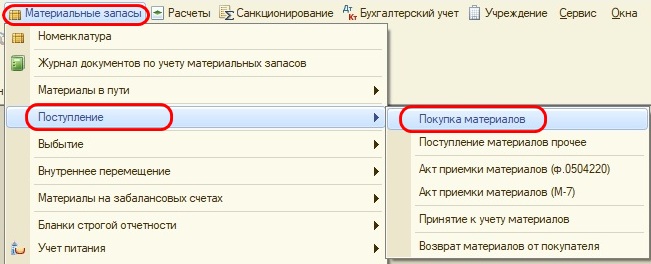

«Покупка материалов» и др.

Естественно, все начисления в программе должны быть отражены только на основании первичных документов.

Помнится, в первый год работы у меня никак не получалось сформировать отчеты «красиво» – кругом была одна краснота. И я не могла понять, что же со всем этим делать и как мне сдать отчеты? Я позвонила сестре в слезах, что у меня ничего не получается, ни одна сумма не закрывается.

Она быстро меня успокоила вопросом: «А ты все услуги начислила?».

Оказывается, я сделала большую ошибку – проводила все оплаты, но совсем не производила начисления. После устранения этого недочета все мои отчеты были сформированы, а моей радости не было предела.

Поэтому регулярно формируйте оборотно-сальдовую ведомость и анализируйте ее.

Еще один немаловажный момент — проведите сверку расчетов со всеми поставщиками, с налоговыми органами и внебюджетными фондами, запросите в ИФНС «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности», чтобы понимать, все ли отчеты предоставлены.

Составьте список всех «паролей и явок» для работы с различными программами – СУФД, 1С, Web – консолидация и др. (только позаботьтесь о том, чтобы доступ к нему был ограничен).

Выясните сроки выплаты заработной платы в учреждении, чтобы их не нарушить по неосмотрительности.

В конце месяца в обязательном порядке нужно начислить заработную плату и страховые взносы на оплату труда.

Прежде чем перечислить заработную плату сотрудникам, нужно сверить суммы в реестрах на перечисление с остатками по обороткам по соответствующим счетам и в разрезе КФО, чтобы лишний раз убедиться в правильности произведенных расчетов.

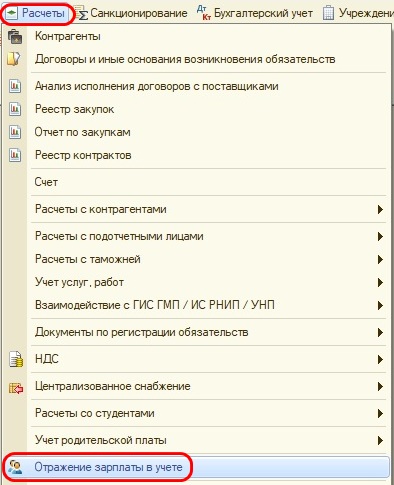

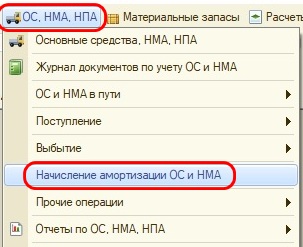

Ежемесячно следует проводить начисление амортизации по основным средствам и НМА,

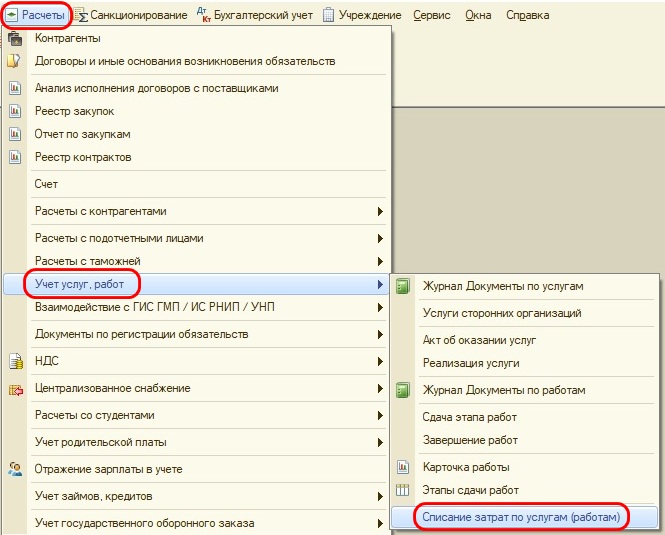

списание затрат,

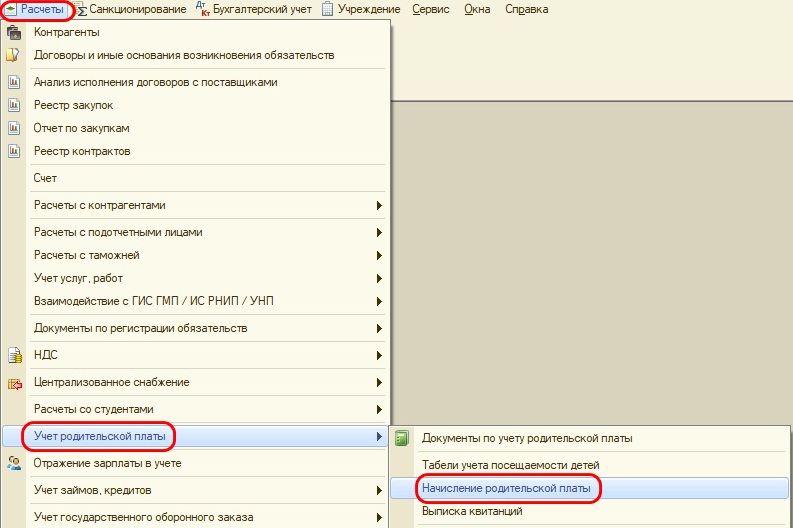

начисление доходов.

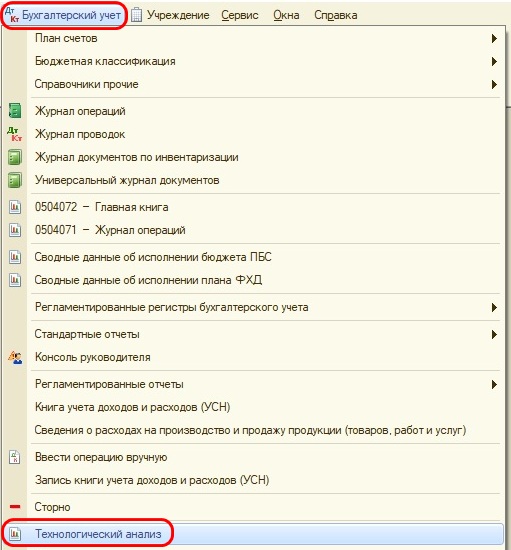

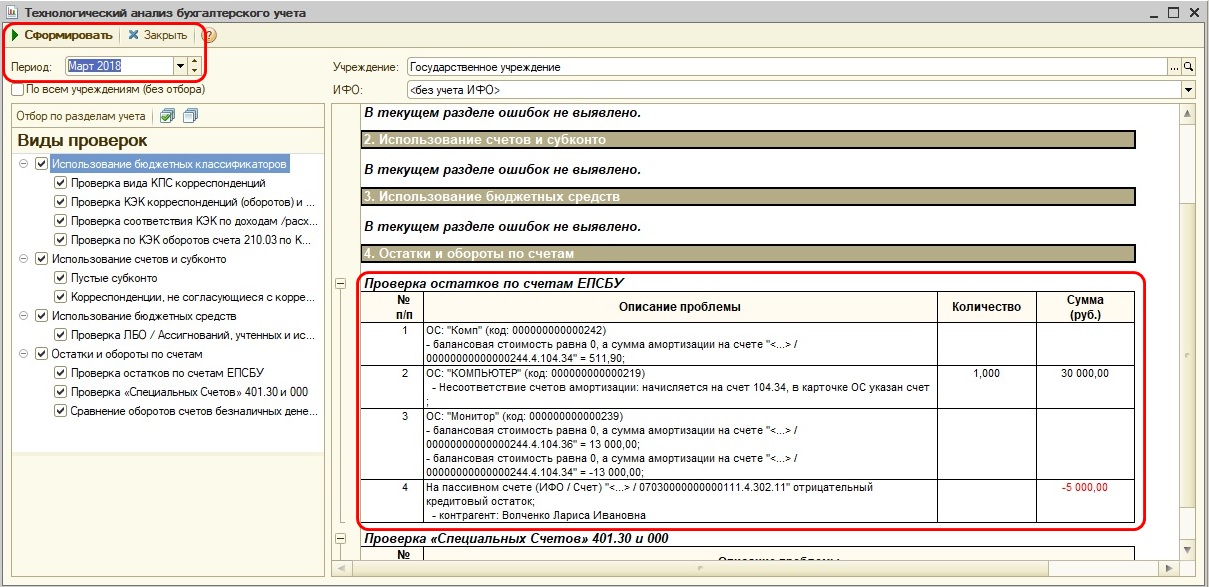

Для того, чтобы избежать лишних ошибок в программе, проводите технологический анализ.

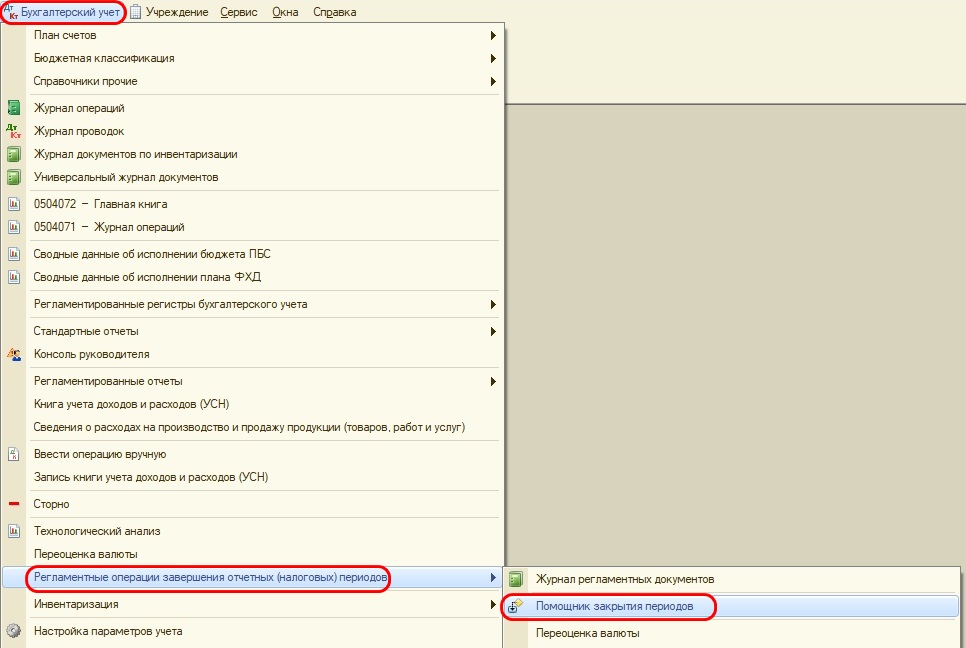

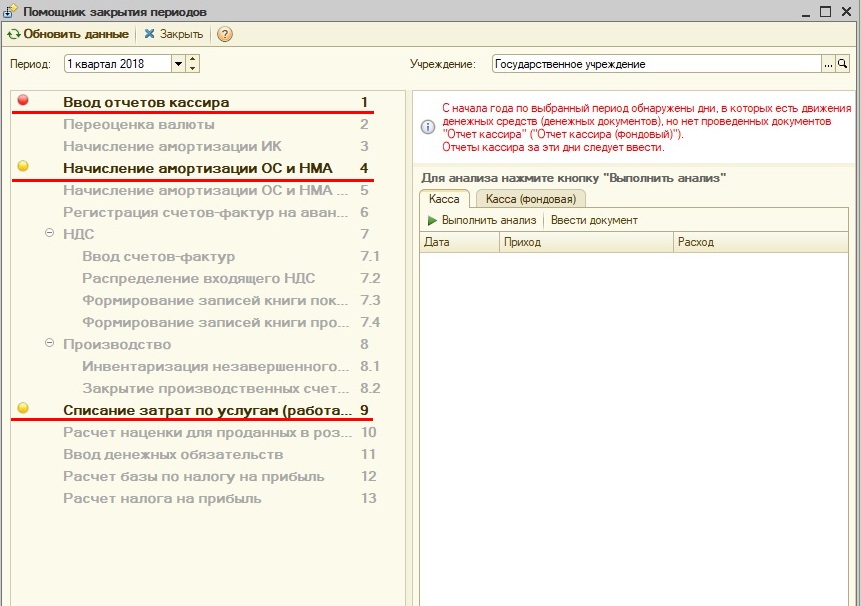

Также есть замечательный «Помощник закрытия периодов», который подскажет, какие обязательные процедуры не были проведены.

Разработчики 1С заботятся о нас – бухгалтерах, и стараются облегчить нам жизнь. Для этого они предусмотрели такие замечательные возможности как «Обмен с казначейскими системами и учреждениями банка», выгрузка отчетов и в Web – консолидацию и в налоговые органы. Я считаю, что этими средствами обязательно нужно пользоваться. Пусть вы в какой-то день потратите уйму времени, чтобы научиться их использовать в своей деятельности, зато позже эти умения превратятся в свободную минутку, когда ее будет катастрофически не хватать.

Еще один очень важный момент: если вы пришли в учреждение работать после другого бухгалтера, не поленитесь до начала отчетного периода сверить остатки на конец периода в годовой отчетности за предыдущий период с начальными остатками в программе 1С. Поверьте, это поможет сэкономить время в горячую пору отчетного периода.

И не бойтесь задавать вопросы. Если столкнулись с проблемой – позвоните учредителю или коллегам. Мир не без добрых людей, и, как говорится, одна голова хорошо, а две – лучше.

Обращаюсь ко всем читателям – если я что-то пропустила, дополняйте список в комментариях.

![]()

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Татьяна Тарасова,

ведущий эксперт-консультант

Департамента дополнительных услуг ЗАО «ТЛС-ГРУП»

Бюджетные учреждения при разработке системы оплаты труда руководствуются в первую очередь Трудовым кодексом РФ, а также законодательными актами, которые регулируют порядок установления системы оплаты труда на федеральном, региональном, муниципальном уровнях и отраслевыми федеральными, региональными, муниципальными актами. Однако, хотя при установлении системы оплаты труда бюджетные учреждения и пользуются общепринятыми нормами, формирование и установление фонда оплаты труда в бюджетных учреждениях существенно отличается от общепринятого.

Рекомендации по оплате труда работников государственных и муниципальных учреждений

Федеральные бюджетные (казенные) учреждения обязаны при установлении оплаты труда использовать федеральные законы (иные нормативные правовые акты). В настоящее время действует Постановление Правительства РФ от 05.08.2008 № 583 «О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений» (вместе с Положением об установлении систем оплаты труда работников федеральных бюджетных и казенных учреждений (далее — Положение).

Кроме того, учреждения любого уровня должны учитывать Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников организаций, финансируемых из соответствующих бюджетов.

Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 27.12.2011,

протокол № 10, утверждены Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2012 год (далее — Рекомендации).

Рекомендации на 2012 год дополнены принципом обеспечения зависимости заработной платы каждого работника от его квалификации, сложности выполняемой работы, количества и качества затраченного труда без ограничения ее максимальным размером.

Тем самым предполагается предоставить руководителям учреждений возможность привлекать наиболее высококвалифицированных специалистов.

Фонд оплаты и система оплаты труда бюджетников

Ежегодно, согласно п. 28 Рекомендаций, фонд оплаты труда формируется исходя из:

•размеров субсидий, предоставленных федеральным бюджетным учреждениям на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным заданием государственных услуг (выполнением работ), объемов средств;

•объемов средств государственных внебюджетных фондов, направленных на возмещение затрат учреждений на оказание медицинских услуг, и средств, поступающих от приносящей доход деятельности.

Система оплаты труда должна быть зафиксирована в коллективных договорах, соглашениях, локальных нормативных актах учреждений (например, в положениях об оплате труда, о стимулирующих и компенсационных выплатах, о премировании работников и т. д.).

Также в перечисленных локальных актах прописывают и сами размеры окладов и выплат, условия их предоставления.

В частности, оплата труда работников, согласно ст. 129 ТК РФ, включает:

•базовые (должностные) оклады;

•вознаграждение за труд в зависимости от квалификации, сложности, количества, качества и условий выполняемой работы;

•компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

•стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В Рекомендациях предлагается использовать базовые (муниципальные) тарифные ставки, оклады (должностные оклады), ставки заработной платы, которые предложены в примерных положениях об оплате труда работников учреждений по видам экономической деятельности, утверждаемые органами государственной власти субъектов РФ и органами местного самоуправления лишь в качестве ориентиров, не указывая их в положении об оплате труда работников конкретных организаций.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы выполняют функцию минимальных гарантий при оплате труда работников бюджетных учреждений.

Базовые нормативные документы и принципы

В соответствии с Рекомендациями и Положением при разработке и изменении новых систем оплаты труда необходимо учитывать:

•Единый тарифно-квалификационный справочник работ и профессий рабочих;

•Единый квалификационный справочник должностей руководителей, специалистов и служащих;

•профессиональные квалификационные группы, утвержденные федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда;

•перечни видов выплат компенсационного и стимулирующего характера;

•примерные положения об оплате труда работников федеральных учреждений по видам экономической деятельности, утверждаемые федеральными государственными органами и учреждениями;

•мнение представительного органа работников.

Установление и изменение систем оплаты труда работников государственных и муниципальных учреждений осуществляются с учетом:

а) создания условий для оплаты труда работников в зависимости от результатов и качества работы, а также их заинтересованности в эффективном функционировании структурных подразделений и учреждения в целом, в повышении качества оказываемых услуг;

б) достигнутого уровня оплаты труда;

в) обеспечения государственных гарантий по оплате труда;

г) повышенной оплаты труда работников, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

д) выплат за выполнение сверхурочных работ, работ в ночное время, выходные и нерабочие праздничные дни и за выполнение работ в других условиях, отклоняющихся от нормальных, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

е) фонда оплаты труда, сформированного на календарный год;

ж) мнения соответствующих профсоюзов (объединений профсоюзов);

з) порядка аттестации работников государственных и муниципальных учреждений, устанавливаемого в соответствии с законодательством Российской Федерации;

и) типовых норм труда для однородных работ (межотраслевых, отраслевых и иных норм труда, включая нормы времени, нормы выработки, нормативы численности, типовые (рекомендуемые) штатные нормативы, нормы обслуживания и другие нормы, утверждаемые в порядке, установленном законодательством Российской Федерации).

Размеры и условия осуществления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются коллективными договорами, соглашениями, локальными нормативными актами на основе формализованных показателей и критериев эффективности работы, измеряемых качественными и количественными показателями.

Оплата труда и выплаты стимулирующего характера руководящему персоналу

Заработная плата руководителей бюджетных учреждений, а также их заместителей и главных бухгалтеров состоит из должностного оклада, выплат компенсационного и стимулирующего характера.

Размеры и условия осуществления выплат стимулирующего характера устанавливаются учредителем конкретного бюджетного учреждения.

Должностной оклад руководителя определяется трудовым договором (дополнительным соглашением к трудовому договору) и устанавливается в размере, не превышающем 5-кратного размера средней заработной платы работников, включенных в перечни должностей и профессий работников учреждений, относящихся к основному персоналу по видам экономической деятельности.

Эти перечни утверждаются соответствующим федеральным органом исполнительной власти по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда.

Согласно Положению к основному персоналу учреждения относятся работники, непосредственно обеспечивающие выполнение основных функций, для реализации которых создано учреждение. Такие перечни по видам экономической деятельности устанавливаются федеральными государственными органами и учреждениями — главными распорядителями средств федерального бюджета по согласованию с Минздравсоцразвития России.

Порядок расчета средней заработной платы работников основного персонала учреждения для определения размера должностного оклада руководителя федерального бюджетного учреждения утвержден Приказом Минздравсоцразвития России от 08.04.2008 № 167н «Об утверждении Порядка исчисления размера средней заработной платы для определения размера должностного оклада руководителя федерального бюджетного учреждения».

В соответствии с п. 5 указанного выше Порядка среднемесячная численность работников основного персонала, работающих на условиях полного рабочего времени, исчисляется путем суммирования численности указанных работников за каждый календарный день месяца (с 1-го по 31-е число, для февраля — по 28-е или 29-е число), включая выходные и нерабочие праздничные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников за выходные и нерабочие праздничные дни принимается равной их численности за рабочий день, предшествовавший выходным или нерабочим праздничным дням.

При этом в подсчете учитываются только работники, которые работают на полную ставку и которых работодатель учитывает в табеле учета рабочего времени.

Далее определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней в отчетном месяце по календарю. Полученную численность работников, работающих на условиях полного рабочего времени, складывают с численностью работающих на условиях неполного рабочего времени.

Должностные оклады заместителей руководителей и главных бухгалтеров учреждений устанавливаются работодателем на 10—30% ниже должностных окладов руководителей этих учреждений.

Другие условия оплаты труда указанных работников устанавливаются коллективными договорами, локальными актами учреждений.

Выплаты компенсационного характера устанавливаются для руководителей учреждений, их заместителей и главных бухгалтеров в процентах к должностным окладам или в абсолютных размерах, если иное не установлено федеральными законами или указами Президента РФ.

При установлении руководителям учреждений выплат стимулирующего характера главные распорядители средств федерального бюджета, в ведении которых находятся учреждения, вправе централизовать до 5% лимитов бюджетных обязательств, предусмотренных на оплату труда работников.

В целом хочется отметить, что заработная плата работников бюджетных учреждений устанавливается на местном уровне, в частности руководителем бюджетного учреждения, но она должна быть не меньше базового оклада (должностного оклада) в зависимости от вида бюджетного учреждения и также зависит от размера выделенных бюджетному учреждению субсидий.

Заработная плата руководителя бюджетного учреждения напрямую зависит от заработной платы основного персонала, которую он же им и устанавливает.