Инструкция по расторжению

Распечатайте и заполните заявление

В заявлении укажите полные банковские реквизиты счета, на который вы хотите получить выплату. Счет должен принадлежать физическому лицу — страхователю по договору.

Подготовьте документы

‣ Подписанное вами (страхователем) заявление на отказ от договора страхования

‣ Копию договора страхования

‣ Копию паспорта Страхователя (страницы с личной информацией и регистрацией).

Отправьте документы и сохраните чек

Отправьте документы заказным письмом. Получатель:

ООО «СК «Ренессанс Жизнь»

Адрес: 115 114, г. Москва, Дербеневская набережная д. 7, стр. 22, этаж 4, пом. 13, ком. 11.

После отправки документов сохраните чек с трек-номером и отслеживайте статус доставки письма на сайте Почты России.

Срок рассмотрения заявления —

7 рабочих дней с момента получения документов.

Содержание

- Какие страховки являются невозвратными

- Правила и сроки возврата

- Как увеличить сумму выплаты

- Что писать в заявлении

- Миф 1: от страховки нельзя отказаться

- Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

- Миф 3: отказ от страховки — это сложно

- Причины и условия

- Период охлаждения

- Документы

- Размер возмещения

- Процедура возврата

- Тест: Узнайте можно ли вернуть страховку по кредиту

- Законодательная база

- Какая страховка обязательна, а какая нет?

- Условия страхования в договоре с банком

- Как отказаться от страховки?

- Образец заявления на отказ от страховки

- Что будет с кредитом при отказе?

- Что такое «период охлаждения»?

- Срок действия «периода охлаждения»

- Размер возвращаемой суммы

- Для каких видов страхования это применяется?

- Порядок расторжения полиса в «период охлаждения»?

При подаче заявки на получение потребительского кредита, ипотеки, автокредита или кредитной карты в «Ренессанс Кредит» сотрудники банка предлагают потенциальным заемщикам оформить страховой полис в компании «Ренессанс Жизнь».

Согласно «Закону о правах потребителя» и Гражданскому кодексу, клиент имеет право принять предложение и отклонить его. Исключение составляют случаи, когда заемные средства необходимы для приобретения автомобиля или квартиры.

По просьбе заемщика сотрудник кредитного менеджера заключит договор страхования, покрывающий

- Жизнь и здоровье.

- из-за потери навыков для работы.

- Потеря дохода (сокращение штата, увольнение по инициативе работодателя).

- от потерь и ущерба третьим лицам.

Эти виды страхования являются необязательными и могут быть отменены в любое время. Интегрированные контракты в схемах группового страхования не являются исключением.

Банк взимает премию в размере 20-30% от суммы кредита плюс надбавка в соответствии с пожизненной процентной ставкой Ренессанса. В этом случае страховое вознаграждение и расходы обычно включаются в «тело» кредита, что приводит к увеличению переплаты.

Какие страховки являются невозвратными

Применимое законодательство предусматривает два случая, когда заемщик обязан заключить договор страхования

- когда вы покупаете дом в кредит; и

- при подписании договора автокредитования.

В этом случае страховка распространяется на приобретенное имущество и остается в залоге у банка до погашения долга.

Если кредит выплачивается до истечения срока действия, только полисы индивидуального страхования жизни и здоровья могут быть аннулированы, а часть премии возвращена.

Правила и сроки возврата

По закону, полисы по выбору могут быть аннулированы, а страховые взносы возвращены при соблюдении двух условий

- С момента получения кредитного продукта прошло менее 14 календарных дней (период ожидания).

- Контрагент не потребовал выплаты премии.

Если застрахованный подает заявление в течение периода отзыва, страховщик обязан вернуть полис в полном объеме в течение 10 дней.

Страховщики оставляют за собой право продлевать установленный законом срок для аннулирования и устанавливать процесс возврата в зависимости от конкретного полиса или условий полиса.

В соответствии с п. 11. 1. 5. текущего выпуска «Правил страхования жизни и здоровья заемщика», опубликованных на сайте СК «Ренессанс Жизнь», если возможность страхования исчезла, застрахованный может в любое время отказаться от полиса с Право на донос. .

Мы обязаны пересчитать стоимость полиса и компенсационную часть суммы, уплаченной за неиспользованный период.

Однако на практике ситуация выглядит иначе — после подписания документа заемщик обнаруживает, что дополнительное соглашение по полисам индивидуального или группового страхования предусматривает удержание до 97% премии в качестве оплаты административных расходов.

Клиенту также приходится ждать до 60 дней до выплаты 3%, вместо 10 дней, предусмотренных законом.

Как увеличить сумму выплаты

Клиент должен обратиться в суд, чтобы доказать, что его права были нарушены, и потребовать повышенную сумму. В этом случае платеж может быть рассчитан по

- стоимость контракта за неиспользованный период; — стоимость контракта за неиспользованный период; и

- компенсация морального вреда, и

- штраф в размере 50% от уплаченной премии; и

- компенсация судебных издержек.

Перед подачей иска необходимо собрать ряд документов и пройти процедуру предварительного вынесения решения для урегулирования вопроса.

- Подать страховщику заявление о досрочном прекращении действия полиса и

- получить письменный ответ.

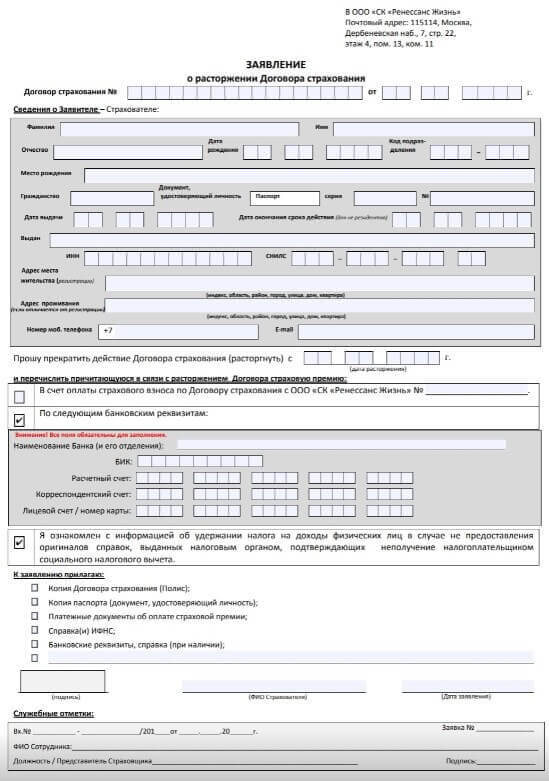

Что писать в заявлении

При заполнении формы необходимо указать следующую информацию

- Номер полиса и дата выдачи, и

- Данные паспорта, на основании которого заявитель оформил страховку, и

- Постоянный зарегистрированный адрес и фактическое место жительства; и

- Количество мобильных контактов и адресов электронной почты,.

- срок годности, срок действия

- Банковский счет, на который осуществляется перевод

- согласие на удержание подоходного налога с физических лиц, если это требуется по закону; и

- Список прилагаемых документов.

В конце бланка заявления страхователь ставит подпись, передачу и дату бланка.

Миф 1: от страховки нельзя отказаться

Фактически, можно отказаться от страховки. Сколько вы можете вернуться назад? Это зависит от того, на какой срок вы подаете заявку и когда заканчивается срок действия вашего кредитного договора.

Отмена полиса в течение 14 дней дает клиенту возможность получить 100% стоимости полиса.

Срок, в течение которого договор может быть расторгнут без потери стоимости, в некоторых случаях может быть продлен банком.

Внимательно прочитайте кредитный документ.

Если 14 дней истекли, договор можно вернуть, если в нем есть ссылка на соглашение. Как правило, сумма, подлежащая возврату, рассчитывается по непогашенному остатку полиса.

Если банк не предупреждает, что приобретение страхового полиса оплачено, является добровольным происшествием и не предлагает вариант кредита без страховки, права потребителя, вытекающие из закона, считаются нарушенными. Точнее, право на полную информацию об услуге.

В этом случае, независимо от срока подачи заявления, вы можете потребовать полного возврата суммы страховки, действительной в течение 14 дней или позже.

Вы также можете отказаться от страховки и получить свои деньги обратно, если досрочно погасите кредит; с 1 сентября 2020 года это право прямо указано в законе. Сумма премии возвращается в течение периода, в котором она была использована.

Если договор был заключен до 1 сентября 2020 года, неиспользованная часть полиса может быть возвращена, если страховая сумма зависит от остатка кредита.

Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

Это разумное беспокойство. Однако это применимо только в том случае, если оплата контракта является обязательным условием для предоставления пониженной ставки.

Внимательно прочитайте текст — во многих случаях, где есть страхование, повышение процентных ставок указано в разделе 4 «Процентные ставки».

Однако банки не могут ограничивать выбор своих клиентов только собой или страховщиками-партнерами. Страховки, предлагаемые банками, всегда дороже, чем страховки сторонних страховщиков.

Фактически, можно сказать, что стоимость полиса в «Ренессанс Жизнь» или «Согласие — Вита» выше, чем в страховой компании, не связанной с банком.

Для получения более низкой процентной ставки можно отказаться от страхования в «дружественной» компании и приобрести страховку на более выгодных условиях у другого страховщика; у вас есть 30 дней, чтобы представить полис, приобретенный в ООО КБ «Ренессанс Кредит».

Миф 3: отказ от страховки — это сложно

Как раз наоборот. Если вы хотите вернуть свой полис, достаточно отправить заявление об аннулировании полиса в офис банка лично или по почте.

К заполненному бланку заявления необходимо приложить копию паспорта, страховое свидетельство и полис со всеми приложениями.

Потерять чек — не проблема. Согласно Закону о защите прав потребителей, вы можете предоставить другие документы, подтверждающие оплату (например, скриншоты из онлайн-банка или справку о чистоте операции).

Срок возврата зависит от даты приобретения страховки.

Если банк отказывается возместить стоимость страховки или ее часть, клиент имеет право обратиться в Банк России. Это можно сделать в электронном виде на официальном сайте.

Страховые компании неизбежно подлежат взысканию в судебном порядке. В соответствии с иском, после вступления в силу судебного решения и получения правоустанавливающего титула страховая компания должна связаться с банком, в котором она держит счет.

Все еще есть вопросы? Немедленно воспользуйтесь решением: «Вернитесь к страхованию своих денег».

Причины и условия

Чтобы отказаться от услуг и вернуть деньги, потраченные на медицинскую страховку, необходимо знать условия договора с заемщиком. В соглашении с заемщиком сообщается, что если вы подадите заявление об отказе от услуг, соглашение больше не будет действовать. Этот документ должен быть представлен в той или иной форме в Ренессанс Жизнь в течение 14 дней с даты совершения сделки.

Если по полису наступил страховой случай, взыскание средств может быть затруднено. Причин для ухода из Reclaiming Life может быть много. Это отсутствие капитала, ограниченные социальные льготы, конфликт с врачом.

Если застрахованный сообщает о сделке по истечении 14 дней, это означает, что орган организации был свергнут по причинам, указанным в Приложении № 1. В этом случае застрахованному возмещается часть расходов на использованные специальные процедуры. Чтобы подать заявление на аннулирование полиса, вы должны заранее ознакомиться с условиями и правилами страховой компании «Ренессанс Жизнь».

В противном случае попытка отказаться от страховки будет нечестной.

Период охлаждения

Период отзыва — это период, в течение которого страховщик имеет право расторгнуть полис и вернуть премию. Период питания составляет 14 дней. Сделки иного характера, например, кредитные договоры, имеют более длительный период ожидания.

Знание правил аннулирования услуг, оказанных в период отзыва, может помочь страховщикам своевременно подать заявление о расторжении договора.

При статусе «контракт разрешен» документ считается недействительным уже через 14 дней после завершения первоначальной сделки. Весь бюджет возвращается на счет клиента в течение 14 дней. Заявление о расторжении полиса является основным документом, подтверждающим желание страховщика расторгнуть сделку.

Документы

Для осуждения контракта необходимо направить на официальный сайт Ренессанса оригинальный пакет документов и копии следующих документов

- Две страницы паспорта.

- Копия договора.

- Заявление о расторжении договора.

- Выписка из КТС об отсутствии социальной налоговой скидки (применяется к полисам, заключенным на срок более пяти лет).

- Подробная информация о средствах, которые будут получены.

- Чтобы получить деньги через российские вклады, нужно написать заявление.

У страховых компаний есть телефонные линии, по которым можно задать соответствующие вопросы и получить немедленные и четкие ответы консультантов. Заявления на возврат страховки принимаются во всех офисах города. Если вы хотите сэкономить время и успеть заключить договор, вы можете отправить свое заявление заказным письмом.

Размер возмещения

Сумма возврата рассчитывается в соответствии со следующим типом

контрагент = sp*(100%-32,2%)*d/d0 Возврат контрагенту.

- Где sp — премия, уплачиваемая страхователем.

- 32,2% — операционные расходы страховщика.

- E — это количество дней с даты досрочного прекращения действия полиса до даты окончания оплаченного периода страхования.

- D0 — продолжительность платежного периода.

Страховщики могут рассчитать сумму, подлежащую возмещению. Для расчета суммы возврата легко воспользоваться калькулятором. Если это сложно, рекомендуется воспользоваться услугами консультанта.

Процедура возврата

По истечении 14 дней или после полного периода ожидания деньги будут возвращены на счет страховщика при соблюдении условий, предусмотренных договором. Положения и условия полиса медицинского страхования Ренессанс исключают возврат страховых взносов в случае досрочного отказа от страховки по истечении 14 дней. Другими словами, аннулирование ex-post исключает возмещение премии, потраченной за счет клиента.

После подачи заявления с полным пакетом документов на официальный сайт Ренессанс Жизнь, Абонемент принимает положительное решение и выдает разрешение на предоставление услуги; в течение 10 дней оговоренная в договоре сумма возвращается на счет заявителя.

Программа «Границы без границ» рассматривает только дорогостоящие планы лечения, и процесс возмещения расходов совпадает с пакетом услуг, предлагаемых компанией Sk Ltd. Цены на контракты варьируются от 3 000 до 20 000 рублей. Пакет «Безграничные наркотики» стоит от 25 000 до 300 000 рублей.

Услуги первого пакета гораздо более ограничены и включают необходимость наблюдения за состоянием здоровья и профилактического лечения; второй пакет позволяет посещать зарубежные больницы, санатории и курорты. Чтобы отказаться от услуг из-за отсутствия финансирования, необходимо подать стандартный пакет документов и дождаться решения организации.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимальное количество вопросов.

- Четкие результаты со ссылками на закон

- Понятные объяснения

- Им нужно всего несколько минут.

Законодательная база

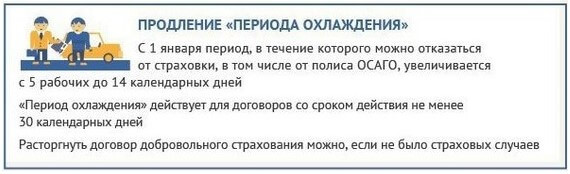

Деятельность банков и страховых компаний регулируется законом. Отношения между клиентом и банком регулируются договором и регулируются законом: согласно ЦБ РФ N 3854-У от 20 ноября 2015 года, страховые компании должны предусмотреть возможность отказа от необязательного покрытия в течение 14 дней после расторжения договора. Эта директива также распространяется на кредитное страхование.

Согласно этой директиве, которая вступает в полную силу с 1 июня 2016 года, клиенты имеют возможность отказаться от договора страхования. Это возможно, если с даты заключения прошло не более 14 дней, и если в течение этих пяти дней не произошло никаких страховых случаев; обратите внимание, что 14 дней не исчисляются календарными днями.

Этот срок не связан с выплатой страховки, а исчисляется с даты подписания договора. Таким образом, если контракт подписан, но оплачен только через 13 рабочих дней, то для отчета по контракту отводится только один рабочий день. Законодательство Банка России зарегистрировано в Минюсте под N 41072 с 12 декабря 2016 года.

Страховым компаниям был предоставлен льготный период, в течение которого они могли подготовиться к нововведениям; 1 июня 2016 года нововведения вступили в силу. Согласно этому законодательству, страховщики обязаны расторгнуть полис и возместить ущерб в течение 10 дней. Возврат составляет 100% от уплаченной суммы, но за вычетом даты, когда клиент оформил страховку.

Например, если страховка отменяется по истечении трех рабочих дней, клиент получает полный возврат суммы, уплаченной за страховку, за вычетом стоимости трех дней страхования. Страхование регулируется статьей 935 Гражданского кодекса РФ. В нем четко указано, что страхование жизни или здоровья является необязательным вопросом.

Закон о защите прав потребителей также на стороне заемщика. Согласно букве закона, никто не имеет права связывать одну услугу (кредит) с покупкой другой услуги (страхование). Если вы страхуете, что это обязательно и вводит в заблуждение, вы должны обратиться в суд и вернуть страховку: возврат незаконной страховки и процентов является одним исключением — есть только ипотечное страхование.

Поэтому важно знать, от каких полисов кредитного страхования вы можете отказаться, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон предусматривает, что страхование жизни является необязательным выбором для заемщиков. Страхование, по-видимому, не является обязательным. К сожалению, практика получения кредитов отличается от того, что ожидается по закону.

На практике банки сталкиваются с тем, что вынуждают клиентов вступать в добровольные и принудительные основания. Нововведение от 01. 06. 2016 года защищает клиентов, так как они могут отказаться от навязывания страховки, если сделают это в установленные сроки. Эти навязанные страховые полисы обычно применяются к следующим группам кредитов.

- Потребитель,.

- Ипотека,.

- Двигатель, и

Клиентов заставляют заключать договоры страхования жизни и здоровья, страхования на случай безработицы, страхования от потери имущества и, в случае автокредитования, каско. Все это делается с единственной целью — снизить риск банка. Страхование минимизирует риск невозможности погашения кредита в случае наступления одного из страховых случаев.

В России страхование — это нежелательный, но полезный инструмент, который может обезопасить заемщика.

Из списка страховок обязательным является страхование имущества на приобретаемую недвижимость. Например, при покупке квартиры с помощью ипотечного кредита. В этом случае банк имеет право потребовать приобретения страховки, что регулируется законом 935 Гражданского кодекса и статьей 31 Закона об ипотеке.

Страхование жизни, работы или титула необязательно, даже если банк утверждает обратное.

Условия страхования в договоре с банком

Условия страхования кредита указываются в договоре. Поэтому их несложно найти. Банк сам отправляет платеж в страховую компанию, поэтому вас не просят оплачивать еще один страховой полис.

Это идеальный вариант для того, чтобы не оформлять страховку до подписания договора. Для этого необходимо узнать все условия кредита до того, как будет поставлена подпись на документе.

Помимо опроса сотрудников банка, следует тщательно изучить контракты. Например, существует договор потребительского кредита банка «Ренессанс Кредит», согласно которому клиент застрахован. В таких случаях клиент может попытаться отказаться от страховки до ее заключения.

Только в редких случаях это не влияет на размер кредита. Банк может отказать в выдаче средств без объяснения причин. Однако истинная причина заключается в том, что вы отказались от страховки.

Другой вариант — банк может согласиться, но предложить вам более высокую процентную ставку. В связи с этим возникает вопрос. Можете ли вы извлечь выгоду из юридических инноваций? Можете ли вы заключить договор с банком на выгодных условиях и аннулировать навязанную страховку?

Как отказаться от страховки?

Давайте рассмотрим практический пример. Вы обратились в банк ВТБ за автокредитом. Процентная ставка составляет 7,9% в год, но только при условии страхования жизни.

Если вы отказываетесь от страхования, они могут отказать вам в кредите или предложить гораздо более высокую годовую процентную ставку. Изучив все условия договора, вы должны понять, что вам нужен кредит. Условия предоставления кредита следующие

| Кредит | 3 года |

|---|---|

| Сумма кредита | 1 000 000 РУБ. |

| Годовая процентная ставка | 7.9%. |

| Страхование жизни | 62 400 РУБ. |

| Дата заключения договора. | 01. 12. 2016 |

Вы увидите, что страхование увеличит ваш кредит на 6,24%, т.е. примерно на 2% в год. Это конвертирует фактическую процентную ставку с 7,9 % до примерно 9,9 % в год. Согласно кредитному договору, страховщиком является «ВТБ Страхование», дочерняя компания банка ВТБ. Предположим, банк одобрил ваш кредит, и вы подписали контракт в четверг 1 декабря.

С этой даты у вас есть 14 дней, чтобы отменить навязанный полис страхования жизни. Вы узнаете, что для подачи заявления в банк установлен срок до 17 декабря; 14 рабочих дней начинают исчисляться со следующего рабочего дня после даты подписания в этот день. Чтобы аннулировать свой полис, вы должны представить в банк

- заявление о расторжении договора, заявление

- копию полиса.

- другие документы, подтверждающие уплату премии, а также

- копия паспорта застрахованного лица, копия

Документы можно передать лично, но для этого необходимо посетить офис страховщика. Документы также можно отправить по электронной почте, но обязательно заказным письмом вместе со списком прилагаемых документов. Первый способ лучше, так как вы получаете большую часть премии за вычетом даты, на которую была оформлена страховка.

Страхование прекращается, когда страховая компания получает заявление. После предоставления страховщику всей документации вы получите возмещение на свой счет в течение 10 рабочих дней.

Практика показывает, что банки затягивают эту процедуру, превышая установленный законом лимит в 10 рабочих дней. По истечении этого срока вы можете обратиться к своему страховщику с новым запросом на участие в процедуре. Согласно оценке, средства будут возвращены в течение одного месяца.

Образец заявления на отказ от страховки

В идеале, обращаясь к своему страховщику, попросите у него пример заявления об отзыве страхового полиса. Вы можете применить себя. Обязательно укажите:.

- Ваши паспортные данные; и

- детали вашего полиса,.

- причину вашей отмены,.

Что будет с кредитом при отказе?

Самый распространенный вопрос, но и главное беспокойство людей, заключается в том, может ли банк сообщить о кредитном договоре, если вы откажетесь от страховки. Конечно, ваш отказ влияет на риск банка и увеличивает его. Однако, если вы уже заключили кредитный договор, отказ от заключения требуемого законом страхования не является основанием для расторжения кредитного договора.

Как видно, такой шаг не должен приводить к требованию досрочного погашения со стороны банка. Есть примеры обратного. Некоторые банки ищут легальные окна, а также помогают клиентам. Например, в некоторых кредитных договорах Сбербанка есть положение, позволяющее заемщикам отказаться от полиса в течение 14 дней после его подписания.

Что такое «период охлаждения»?

Это период, в течение которого вы можете отказаться от полиса дополнительного страхования (осудить полис) и получить обратно уплаченные деньги.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода отзыва» составляет 14 (календарных) дней с момента подписания договора страхования. Некоторые виды страховых полисов могут предлагать более длительный «период ожидания».

Размер возвращаемой суммы

Полис будет оплачен полностью (пропорционально оставшемуся периоду действия полиса), если период страхования еще не начался, или частично (пропорционально оставшемуся периоду действия полиса), если период страхования уже начался, без каких-либо других оговорок со стороны страховщика.

Срок возврата составляет 10 рабочих дней с момента получения страховщиком заявления об отказе от полиса.

Важным условием для возврата уплаченных денег является отсутствие страхового случая в течение предыдущего периода страхования.

Для каких видов страхования это применяется?

- Страхование наземного транспорта (за исключением железнодорожного),.

- Добровольное медицинское страхование.

- Страхование от несчастных случаев и болезней,.

- страхование имущества граждан, за исключением транспортных средств; и

- страхование ответственности владельцев транспортных средств (за исключением обязательного страхования — Осаго); и

- Страхование ответственности владельцев плавучих средств транспорта; и

- Страхование ответственности за причинение ущерба третьим лицам;.

- Страхование финансовых рисков,.

Исключения («период приостановления» не применяется):.

- иностранные граждане и государственное медицинское страхование — АРТ-резиденты Российской Федерации, для осуществления трудовой деятельности

- факультативное страхование, предусматривающее оплату медицинской помощи, оказанной гражданину РФ за пределами РФ, и (или) оплату возвращения его учреждения в РФ

- необязательное страхование, которое является необходимым условием для того, чтобы физические лица могли осуществлять профессиональную деятельность в соответствии с законодательством Российской Федерации.

- факультативное страхование гражданской ответственности транспортного средства в контексте международных схем страхования ответственности перед третьими лицами; и

Подробная информация о «периоде отказа» и размере возвращаемых премий в соответствии с каждым видом факультативного страхования может быть представлена в полисе (договоре страхования) и/или правилах страхования для соответствующего вида факультативного страхования.

Порядок расторжения полиса в «период охлаждения»?

Отчетность по договору (страховому полису) представляется по письменному запросу контрагента. Договор считается расторгнутым с даты, указанной контрагентом в заявлении, но не ранее даты получения нами заявления. Обратно к контрагенту это произойдет в течение 10 рабочих дней с момента получения заявления.

Отказ и возврат страховки Ренессанс жизнь

Страховая компания «Ренессанс» осуществляет страховку в трех видах деятельности: транспортной, кредитной и медицинской. Как отказаться от страховки и вернуть затраченные средства, будет рассмотрено в этой статье.

Причины и условия

Чтобы отказаться от предоставления услуг и вернуть затраченные на медицинскую страховку средства, нужно знать полисные условия заемщика, где указано, что договор теряет свою силу при подаче заявления по отказу услуг. Документ должен быть предоставлен в организацию ренессанс жизнь любым способом в течение 14 дней от даты заключения сделки.

В случае наличия страхового события по договору, вернуть средства затруднительно. Причин отказаться от услуг «ренессанс жизнь» может быть очень много: нехватка денежных средств, ограничение социальных выплат, конфликтные ситуации с врачом.

Если сделка прерывается со стороны страхователя после истечения 14 суток, это означает что лицо организации отталкивается на основание приложения №1. В таком случае застрахованному лицу возвращается часть затраченных средств на некоторые использованные процедуры. Чтобы подать заявление на расторжение договора, необходимо предварительно ознакомиться с условиями страховой компании «Ренессанс жизнь», иначе попытки отозвать страховку окажутся не респектабельными.

Период охлаждения

Период охлаждения – это временной отрезок, в течение которого страховщик имеет право расторгнуть сделку и вернуть страховую премию. Период действующего срока предусматривает 14 дней. При заключении сделок другого характера, например, кредитного договора числится большой срок охлаждения. Знание правила отозвания предоставленных услуг в период охлаждения, поможет страховщику вовремя составить заявление о прекращении действия полиса.

После присвоения статуса «договор расторгнут», документ считается не действующим ровно через 14 дней от заключения первой сделки. Бюджет полностью возвращается на счет заказчика в течении 14 дней. Заявление о расторжении договора страхования – это основной документ, подтверждающий желание страховщика расторгнуть сделку.

Документы

Для расторжения договора нужно отправить на официальный сайт renlife.client.com компании или самостоятельно посетить местный офис «Ренессанс» с пакетом оригиналов и копий следующих документов:

- Двух страниц паспорта.

- Копию договора.

- Заявление на расторжение.

- Выписку ИФНС о отсутствии соц. налогового вычета (применительно для страховки, заключенной на более 5 лет).

- Реквизиты для получения средств.

- Чтобы получить средства через почту России, необходимо написать заявление.

На базе страховой компании работает горячая линия, где можно задать любой актуальный вопрос и быстро получить четкий ответ консультантов. Заявление на возврат страховки принимается во всех городских офисах. Чтобы сократить время и успеть вовремя расторгнуть договор, можно отправить заявление заказным письмом через почту.

Размер возмещения

Размер возмещения средств, потраченных на страховку, рассчитывается по формуле:

Сумма возврата Страхователю= СП*(100% — 32,2%)*Д/Д0.

- Где СП — страховая премия, уплаченная страхователем.

- 32,2% — расходы на ведение дел Страховщика.

- Д — количество дней от даты досрочного прекращения Договора страхования до даты окончания оплаченного периода страхования.

- Д0 — срок оплаченного периода страхования в днях.

Страховщик может самостоятельно рассчитать на какую сумму ему можно рассчитывать. Сумму возвращаемых средств легко рассчитать при помощи калькулятора, при затруднении лучше воспользоваться услугами консультантов.

Процедура возврата

После расторжения договора по истечению 14 дней или полного периода охлаждения, денежные средства возвращаются на счет страховщика, в случае если предусмотрены условия, прописанные в договоре. В условиях полиса мед. страхования ренессанс, исключается возврат премии, в случае досрочного отказа после происшествия 14 дней. То есть расторжение договора, прописанное задним числом, исключает возврат потраченной премии на счет заказчика.

После отправки заявления с полным пакетом документов на официальный сайт ренессанс жизнь, абонемент получит положительное решение, в котором оговаривается утверждение о прекращении предоставления услуг. В течение 10 дней на счет заявителя возвращается сумма размер, которой оговорен в договоре.

Программа медицина без границ рассматривает только дорогое планирование лечения, процедура возврата осуществляется аналогично с пакетом услуг ооо ск. Цена полиса равна ООО СК равна от 3 -20 000 рублей, стоимость пакета «медицина без границ равна от 25 000 до 300 000 рублей.

Услуги первого пакета намного ограничены и включают необходимые составляющие для контроля здоровья осуществления профилактических мероприятий лечения. Второй пакет открывает возможности посещения заграничных больниц, санаторно-курортных учреждений. Чтобы отказаться от предоставления услуг по причине отсутствия денежных средств, нужно подать заявление со стандартным пакетом документов, и дождаться решения организации.

Оценка статьи:

![]() Загрузка…

Загрузка…

Содержание

- Погашение кредита: досрочное или в срок

- Возврат страховки при досрочном погашении: правила, сроки и возможности

- Базовый закон о страховании

- На что влияют страховые полисы в кредитах

- Права потребителя при возврате страховки

- Ошибки, которые можно совершить при возврате страховки

- Реальные и мифические сложности в возврате страховки

- Сроки и правила возврата страховки

- Увеличить количество страховок

- Выплаты по страховке

- Мера принуждения на практике

В случае досрочного погашения кредита расторжение договора страховки становится актуальным вопросом. Существуют определенные правила и сроки, которые нужно учитывать при возврате страховки от компании «Ренессанс Жизнь».

Для возврата необходимо подать заявление и предоставить соответствующие документы. Какие именно документы нужно предоставить и как их правильно оформить, чтобы избежать лишних затрат, – стоит внимательно изучить. Кроме того, в ситуации досрочного погашения кредита не все выплаты являются подлежащими возврату. Сумма возврата зависит от того, какие виды страховок были заключены и какие условия действуют в данном случае.

Существует множество мифов о том, как вернуть страховку от «Ренессанс Жизнь» при досрочном погашении кредита. Некоторые из них гласят, что увеличить сумму возможного возврата можно при определенном способе письменного заявления. Это не соответствует действительности.

В данной статье мы внимательно разберем правовые аспекты возврата страховки от «Ренессанс Жизнь» при досрочном погашении кредита, а также постараемся развеять распространенные мифы о данном вопросе.

Погашение кредита: досрочное или в срок

Погашение кредита – важный этап в использовании данного финансового инструмента. Правила, какие суммы и какие сроки выплаты указаны в договоре, который обязательно подписывается заёмщиком. В случае досрочного погашения кредита заёмщик должен написать заявление на расторжение договора и увеличить свои выплаты в необходимую сумму для полного возврата.

А какие правила относительно страховок? Следует помнить, что страховки, как и кредиты, являются договорами, указывающими какие суммы и какие сроки выплаты. Но можно ли отказаться от страховки и вернуть её стоимость при досрочном погашении кредита?

Да, это возможно. Однако необходимо учитывать, что страховки часто являются невозвратными, то есть стоимость полиса не будет возвращена в случае досрочной расторжения. Поэтому перед оформлением страховки нужно тщательно изучить какие условия являются невозвратными и какие – возвращаемыми.

В случае решения отказаться от страховки и вернуть её стоимость, нужно оформить заявление на расторжение договора страхования и предоставить соответствующие документы. Какие документы потребуются для возврата стоимости страховки и какие сроки определены для этой процедуры, можно узнать у представителей страховой компании.

Миф, что увеличение суммы ежемесячных выплат при досрочном погашении кредита может ускорить возврат страховки, является ошибочным. Увеличение ежемесячных выплат приведёт только к более быстрому погашению кредита и не связано с возвратом страховки.

Возврат страховки при досрочном погашении: правила, сроки и возможности

Страховки — это еще один элемент укладываемый в контракт при заключении договора о кредите. В частности, работает так: в случае смерти или инвалидности заёмщика деньги на кредит могут быть выплачены за его счёт. В то же время не всегда это является выгодным для заёмщиков, так как страховка рассчитывается на весь срок кредитования и может увеличивать сумму возврата кредита на десятки тысяч рублей.

Какие бывают страховки и как от них отказаться:

- Страховка от смерти и инвалидности.

- Страховка от несчастных случаев.

- Страховка от утери работы.

Если заёмщику необходимо избавиться от страховок, то необходимо написать заявление на расторжение договора страхования и подписать его. Для достижения такого результата важно знать сроки и правила совершения досрочного погашения кредита:

- Досрочный долг нужно оплатить в течение 30 дней после оформления заявленного срок.

- Стоит учитывать, что после досрочного погашения проценты за оставшийся период уменьшены, это также отражается в сумме выплаты.

- Если заемщик желает полностью избавиться от страховок, то может выполнить это на сумму не более одного размера кредита в год.

Что важно знать при возврате страховки:

- Если страховка была выбрана при оформлении договора кредита под названием «невозвратная», то при досрочном погашении возврат средств невозможен.

- Страховки, по которым возврат возможен, должны быть подтверждены соответствующим документом.

Оформив досрочное погашение займа и расторгнув договор страхования, заемщик может уменьшить ежемесячные выплаты по кредиту и сократить срок возврата.

Базовый закон о страховании

Страхование – это процесс защиты от финансовых рисков путем заключения страхового договора. Как правило, договор содержит сумму выплаты в случае наступления страхового случая. Однако, перед тем как оформить страховку, необходимо ознакомиться с правилами страхования и с действующими законами.

Договор страхования заключается на определенный срок, который прописывается в договоре. Сроки могут быть различными для разных видов страховок и варьируются от 1 года до более длительных периодов. При заключении договора страхования, необходимо указать сумму страховки. Эта сумма является невозвратной в случае наступления страхового случая.

Если решено отказаться от страховки, необходимо составить заявление и предоставить соответствующие документы. Какие документы нужны и какие правила отказа применяются зависит от вида страховки и от условий договора.

В случае расторжения договора страхования, возможно получить часть предоплаченных сумм. Однако, необходимо помнить, что за определенные сроки деньги могут быть возвращены с уменьшением суммы или являться невозвратными.

В некоторых виды страховок предусмотрены досрочные выплаты или возможность увеличения суммы выплат в процессе действия договора. Каких именно страховок это касается, можно узнать из условий договора и из действующего законодательства.

На что влияют страховые полисы в кредитах

Договор страховки при оформлении кредита является неотъемлемой частью сделки. Он защищает банк и заемщика от неоплаты задолженности в случае возникновения страхового случая.

Какие правила действуют при оформлении страховки? Сумма страховки должна соответствовать сумме выплат по кредиту, сроки действия страхового полиса должны быть равны сроку действия кредитного договора. Для расторжения страхового договора необходимо написать заявление в банк.

- Если заемщик хочет отказаться от страхования, то это увеличит сумму его ежемесячных выплат.

- Если страховой случай произошел, выплаты по кредиту осуществляются за счет страховой компании и банка, но при этом заемщик все равно должен выплачивать проценты по кредиту до момента полного погашения.

- Отказаться от страхования после оформления договора можно только в том случае, если денежные средства за страховку уже были уплачены и документы были получены заемщиком. При этом страховые взносы считаются невозвратными.

Написать заявление на расторжение договора страховки нужно в банк, указав причину отказа и приложив документы (копия страхового полиса, паспорт и договор кредита). Следует учитывать, что отказ от страховки может повлечь за собой дополнительные выплаты по кредиту.

Права потребителя при возврате страховки

Для возврата страховки необходимо написать заявление о намерении отказаться от страховой услуги и подать его в офис страховой компании. В заявлении необходимо указать какие страховки отменяются, сроки, в течение которых производится отмена и сумму выплаты. Также необходимо предоставить все необходимые документы, связанные с договором страхования и выплатами.

Правила возврата и отмены страховки могут различаться в зависимости от типа страховки. Например, для некоторых видов страховки увеличить сумму выплаты невозвратными взносами нельзя. Или для других видов страховки существуют определенные сроки, в которые можно отказаться от услуги и получить часть выплаты обратно.

Миф, что невозможно отказаться от страховки, не соответствует действительности. Однако, перед оформлением страховки, следует внимательно ознакомиться с условиями договора и правилами возврата и отмены страховки. Также необходимо убедиться в том, что страховка действительно нужна и соответствует потребностям страхователя.

- Сроки возврата страховки могут различаться в зависимости от типа страховки

- Для отмены страховки необходимо написать заявление и предоставить все необходимые документы

- Не все виды страховки можно отменить и увеличить сумму выплаты невозвратными взносами

Ошибки, которые можно совершить при возврате страховки

Возможность вернуть страховку при расторжении договора является одним из правил страховок. Однако мифом является то, что такую возможность имеют все страховки. Какие страховки обладают этим правом, и в каких сроках это можно сделать, можно узнать из документов договора.

Невозвратными выплатами, которые нужно учесть при возврате страховки, могут стать увеличенные суммы за страховку на дополнительные риски или недоплата по договору. Для того чтобы избежать таких неприятностей, необходимо внимательно прочитать правила страховки перед её выбором.

Перед тем как писать заявление для возврата страховки, нужно убедиться что все документы для расторжения договора готовы и все требования для этой процедуры выполнены. Одной из ошибок, которые можно совершить – это отказаться от дополнительной страховки, если она не покрывает те риски, на которые Вы хотите застраховаться.

В целом, при возврате страховки следует учесть все возможные факторы, которые могут повлиять на сумму оставшейся выплаты данной страховой компании. Также необходимо знать какие правила применяются для этого в случае расторжения договора и не забывать обязательно соблюдать все сроки, указанные в договоре.

Реальные и мифические сложности в возврате страховки

Досрочное погашение кредита не всегда проходит гладко. Некоторые заемщики сталкиваются с проблемами при возврате страховки от «Ренессанс Жизнь». Но какие из этих сложностей являются реальными, а какие лишь мифом? Мы разберемся в этом вопросе.

Сроки и правила возврата страховки

Первое, что нужно понимать при досрочном погашении кредита, это что страховки, которые были заключены и оплачены за первый год, являются невозвратными. То есть их сумму можно учесть только в рамках договора кредита. Но страховки, которые были оплачены после первого года, могут быть возвращены. Для этого нужно подать заявление на расторжение договора страхования.

Какие документы нужно предоставить для возврата страховки? Обычно это заявление на расторжение договора страхования с указанием причины (в данном случае — досрочное погашение кредита) и оригинал полиса. Кроме того, возможно потребуется выписка из банка о погашении кредита.

Увеличить количество страховок

Мифом является то, что заемщик может отказаться от страховок, чтобы уменьшить сумму кредита. Но на самом деле банк может требовать от заемщика заключения страховки для снижения рисков. Единственный способ уменьшить сумму кредита — это увеличить количество страховых полисов, чтобы получить дополнительную скидку на процентную ставку по кредиту.

Выплаты по страховке

Еще одним мифом является то, что выплаты по страховке при досрочном погашении кредита не происходят. На самом деле, при досрочном погашении кредита, если в договоре страхования прописаны такие условия, могут быть выплаты по страховке в размере определенного процента от суммы кредита.

Таким образом, возврат страховки от «Ренессанс Жизнь» при досрочном погашении кредита не является столь сложным, как кажется на первый взгляд. Главное — знать правила и какие документы нужно писать.

Мера принуждения на практике

Если вы отказались от страховки от «Ренессанс Жизнь» при досрочном погашении кредита, то вам могут начать угрожать мерами принуждения. Что делать в такой ситуации?

Согласно правилам договора, вы можете отказаться от страховки и увеличить сроки расторжения договора. Однако, если вы уже выплатили сумму страховки, то эти деньги могут быть в невозвратными выплаты.

Если вы не хотите платить за страховку, обратитесь в компанию «Ренессанс Жизнь» и узнайте, какие документы необходимо написать для расторжения договора. В случае угроз мерами принуждения, обратитесь в суд на защиту своих прав.

- Не верьте мифам о том, что страховки нельзя вернуть;

- Изучите правила договора и сроки, в течение которых можно вернуть страховку;

- Свои действия осуществляйте в рамках закона;

- Обращайтесь за помощью, если сами не можете разобраться в ситуации.

Помните, что страховки от «Ренессанс Жизнь» не являются обязательными. Не позволяйте компании принуждать вас к ее приобретению.

Отказ страхователя от купленного полиса

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги. Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами. Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Скачать заявление о расторжении

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Где осуществляется прием заявлений на расторжение

- Москва, Дербеневская наб., 7,стр. 16

- Санкт-Петербург, пр-т Обуховской Обороны, 70, корп. 3

- Санкт-Петербург, Выборгское ш., 13а

- Волгоград, ул. Рабоче-Крестьянская, 9Б

- Екатеринбург, ул. Хохрякова, 74

- Ижевск, ул. Карла Маркса, 218

- Казань, ул. Дзержинского, 11а

- Калининград, пл. Маршала Василевского, 2. Левое крыло ТЦ Балтик Престиж, II этаж

- Калуга, ул. Труда, 4, корп. 1

- Краснодар, ул. Северная, 443, ул. Корницкого, 51

- Красноярск, ул. 78 Добровольческой бригады, 14А

- Нижний Новгород, ул. Максима Горького, 226б

- Новосибирск, ул. Ленина, 52, БЦ «На Ленина» , офис 205

- Омск, ул. Фрунзе, 40б, офис 219-220 (2 этаж)

- Пермь, ул. Монастырская, 61, 4 этаж, офис 401

- Петрозаводск, ул. Кирова, 30, БЦ «Левашовский», 2 этаж, офис 204

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Саранск, ул. Богдана Хмельницкого,42а

- Саратов, ул. Серова, 33/37

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Софьи Перовской, д.4, оф.7, этаж 2

- Тюмень, ул 50 Лет Октября, д.14, БЦ «Маггелан», 5й этаж, оф.510а

- Челябинск, ул. Труда, 95

- Ярославль, ул. Чайковского, 62/30

- Владимир, ул. Гагарина, 13

- Волгоград, ул. Рокоссовского, 62

- Волоколамск, ул. Панфилова, 5 (агентство)

- Дмитров, ул. Профессиональная, 3Б (агентство)

- Домодедово, ул. Советская, 54 корп. 1 (агентство)

- Егорьевск, ул. Советская, 108/16 (агентство)

- Екатеринбург, ул. Хохрякова, 74

- Железнодорожный, ул. Пролетарская, 7 (агентство)

- Звенигород, ул. Почтовая, 8 (агентство)

- Ижевск, ул. Карла Маркса, 218

- Истра, ул. Адасько, 9 (агентство)

- Казань, ул. Дзержинского, 11А

- Калининград, ул. Александра Невского, 51А

- Кашира, ул. Стрелецкая, 20 (агентство)

- Клин, ул. Карла Маркса, 10Б (агентство)

- Коломна, ул. Октябрьской революции, 368 офис 39 (агентство)

- Красноярск, ул. Шахтеров, 18А

- Люберцы, Октябрьский пр-т, 373 корп. 9 (агентство)

- Москва, Дербеневская наб., 7 стр. 22

- Мурманск, ул. Софьи Перовской, 18

- Мытищи, ул. Мира, 30 (агентство)

- Нижний Новгород, ул. Максима Горького, 226Б

- Новосибирск, БЦ «На Ленина», ул. Ленина 52, офис 205

- Омск, ул. Фрунзе, 40Б офис 207

- Павловский Посад, ул Кирова, 58 (агентство)

- Пермь, ул. Монастырская, 61

- Петрозаводск, ул. Калинина, 1 (офис 1.8)

- Подольск, ул. Комсомольская, 1 офис 406 (агентство)

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Санкт-Петербург, Выборгское ш., д. 13, литера А, 3 эт., ТК «Экополис»

- Санкт-Петербург, проспект Обуховской Обороны 70, БЦ «Фидель»

- Саранск, ул. Богдана Хмельницкого, 42А

- Саратов, ул. Серова, 33/37

- Серпухов, ул. 1-ая Московская, 11А (агентство)

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Болдина, 92

- Челябинск, ул. Труда, 95

- Шатура, пр-т Ильича, 66 (агентство)

- Щелково, пл. Ленина, 10 (агентство)

- Ярославль, ул. Фурманова, 1

Опубликовано 23.11.2022 в 16:04