Отправим материал Вам на почту

Штраф за письмо в ФНС? Реально!

С 1 июля 2021 года за ответ простым письмом на требование ФНС будут штрафовать.

Соответствующее изменение в налоговый кодекс внес закон 371-ФЗ от 09.11.2020 года. До 1.07.2021 года налоговая принимает ответы как в форме обычного письма, так и в формализованном виде. А после этого срока будут наложены штрафы на тех, кто не использует установленные форматы.

СБИС уже сейчас отправляет ответы согласно требованиям ФНС!

Как ответить на требование в СБИС

Если вы получили требование:

- о предоставлении документов (информации)

- о предоставлении пояснений к декларации по НДС

То вам необходимо выслать обязательный ответ в формализованном виде. Вы отправляете квитанцию в ФНС о приеме требования в течение 6 рабочих дней со дня отправки требования инспекции. И предоставляете документы или пояснения согласно требованию.

Если вы получили требование:

- о предоставлении пояснений к декларации — не НДС

- о вызове налогоплательщика

- об уплате налога, сбора, пени, штрафа

То вам необходимо создать документ «Представление документов (сведений)», с указанием требования, на которое вы отвечаете, и прикрепить к документу необходимые файлы.

Штрафы за ответ на требование ФНС простым письмом

Если ФНС после 1 июля 2021 года в ответ на свои требования получит простое письмо, то она будет считать, что ответ ею не получен. (НК РФ ст. 88 п. 3). В таком случае будет наложен штраф:

- 5 000 руб. — в первый раз;

- 20 000 руб. — за последующее нарушение.

Автоматизируйте документооборот со СБИС! СБИС Электронный документооборот обеспечит быстрый и простой переход на электронный формат. СБИС подойдет как для мелкого бизнеса, так и для больших предприятий. Он прост и понятен в использовании, не требует дополнительных знаний и умений, помогает организовать ЭДО как с контрагентами, так с государственными информационными системами и службами госконтроля. Обратитесь к нашим специалистам, и они подберут для вас выгодный тариф, настроят СБИС и обучат ваш персонал.

Проверьте, готовы ли вы на переход на ЭДО — ответьте на 6 коротких вопросов.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

Статьи по теме

6 мин

Авансовые платежи: как не потерять вычеты по НДС

Есть множество причин, по которым можно лишиться налогового вычета. Одна из них – неверное отражение аванса в счет-фактуре. Как правильно зарегистрировать в книге покупок и книге продаж счет-фактуру с авансом – и полученным, и выданным. Как правильно использовать КВО (коды вида операции), чтобы не было разрыва по НДС. Разбираемся в деталях.

7 мин

Как подготовиться к переходу на ЕНП: инструкция из 5 шагов

С 1 января 2023 года меняется принцип уплаты налогов, уплачивать нужно будет не каждый налог и взнос по отдельности, а все налоги – единым платежом на открытый единый налоговый счет. Процедура уплаты должна упроститься, но вот оттянуть уплату того или иного налога теперь не получится. Как подготовиться к ЕНП? Подробности в нашей статье.

Статьи по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Что произошло?

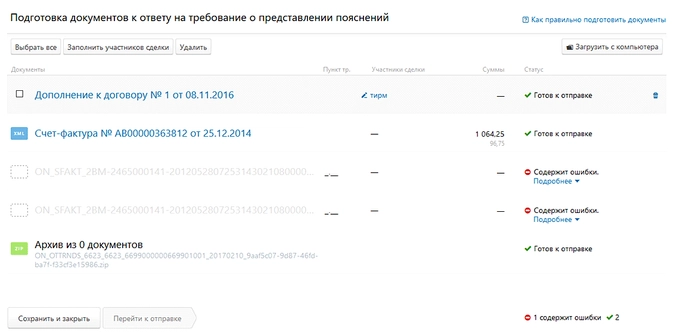

Закончилась отчетная кампания по НДС, налоговики провели проверку, нашли расхождения в счетах-фактурах с контрагентами и другие «грешки» налогоплательщика. Итогом их деятельности стали требования о предоставлении пояснений, направленные компаниям. Рассмотрим, как действовать, если пришло требование. Для наглядности сопроводим все действия скриншотами из системы для сдачи отчетности Контур. Экстерн.

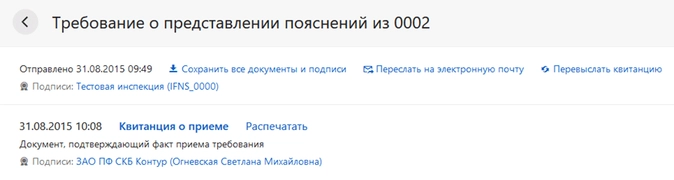

Отправить квитанцию

Квитанцию нужно отправить в течение 6-ти рабочих дней с момента получения требования. Дата получения требования фиксируется оператором ЭДО — это дата поступления требования на сервер оператора. Если не отправить квитанцию в установленный законом срок, ФНС вправе заблокировать расчетные счета организации (п. 5.1 ст. 23 НК РФ).

Учтите, требование не поступит, если организация, которой выставлено требование, не зарегистрирована в системе для сдачи отчетности. В таком случае оператор отправит в ФНС отрицательное извещение о получении.

После отправки квитанции вам из налоговой должно поступить Извещение о получении — этот документ подтверждает, что квитанция получена. Если Извещение не пришло, квитанцию нужно выслать вновь. Как правило, функция ответа на требование недоступна до отправки квитанции.

Просмотреть поступившее требование

Требование может содержать в себе сразу несколько запросов на пояснения, а именно:

- По расхождениям в счетах-фактурах с данными контрагентов.

- Несоответствие контрольных соотношений в декларации.

- Сведения по сделкам, не включенным в книгу продаж.

- По другим основаниям.

Из этого списка только для первых трех пунктов утвержден формат для передачи по ТКС (письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), однако на все виды требований с 1 января 2017 года необходимо давать ответ в электронном виде через оператора ЭДО.

Подготовить документы для работы с требованием

Чтобы корректно ответить на требование, потребуются такие документы:

- Для требований по расхождениям — книги покупок, книги продаж, журналы учета счетов-фактур и раздел декларации по НДС; оригиналы счетов-фактур, которые указаны в требовании.

- Для требований по контрольным соотношениям — декларация по НДС, включая все разделы.

- Для требований о не включенных в книгу продаж сделкам — книга продаж.

- Для требований по другим основаниям — те документы, которые могут быть полезны при формировании пояснения (всегда разные документы).

Следующий шаг — это подготовка ответа на требование. Этот этап мы детализируем в привязке к требованиям того или иного вида, выделим соответствующие действия в отдельные шаги.

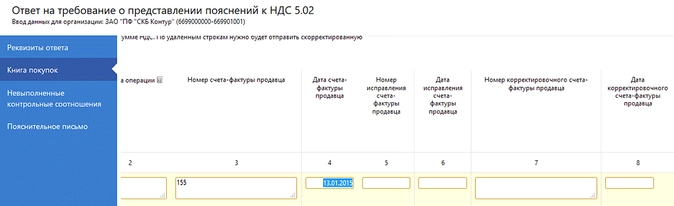

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в счетах-фактурах проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента счет-фактура не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

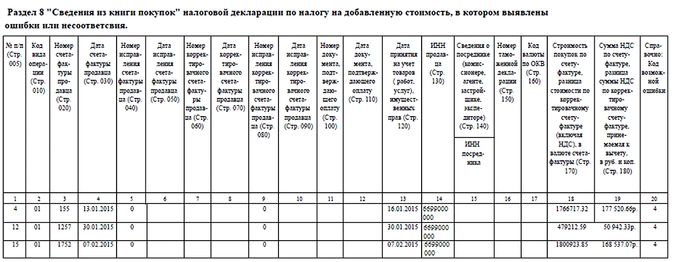

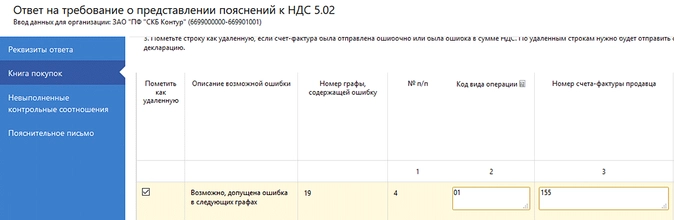

Что увидим. Требование содержит список счетов-фактур, в которых обнаружены расхождения и код предполагаемой ошибки. Коды могут быть такими:

- 1 — запись об операции отсутствует у контрагента;

- 2 — несоответствие данных об операциях между книгой покупок и книгой продаж. В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика;

- 3 — несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных счетов-фактур) и разделом 11 (сведения из журнала учета полученных счетов- фактур) декларации налогоплательщика;

- 4 (a, b) — не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки).

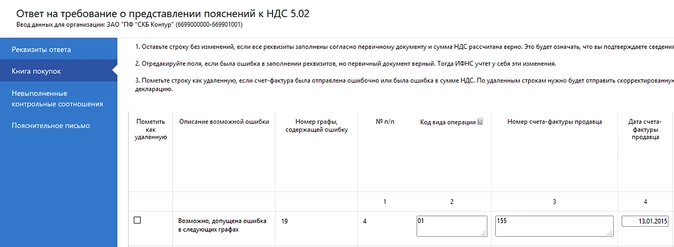

Как действуем. Убедитесь в том, что такие счета-фактуры поданы вами в составе декларации. Для этого проверьте ее на наличие этих счетов-фактур. Сравните записи о счетах-фактурах в книгах покупок и продаж с данными, указанными в оригинальных счетах-фактурах. Далее действуйте по ситуации.

- Ситуация 1. Данные сверены с оригиналом, все верно.

В этом случае нужно подтвердить правильность данных, указанных в требовании, включив счет-фактуру в ответ на требование.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить скан-копиюсчета-фактуры или оригинал счета-фактуры в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же счету-фактуре в дальнейшем. Приложенные счета-фактуры включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы счетов-фактур (в электронном виде или скан-копии бумажного носителя). После того, как документы пройдут форматно-логический контроль, их можно отправлять.

- Ситуация 2. Допущена ошибка в реквизитах счета-фактуры (номер, дата, ИНН/КПП контрагента). Исправьте данные прямо в ответе на требование, кроме суммы налога (см. ниже).

- Ситуация 3. Допущена ошибка в сумме налога.

Любое изменение суммы НДС в сделке влечет отправку уточненной декларации. Счета-фактуры с такими ошибками нужно удалить из ответа на требование. Затем сформировать уточненку, включив в дополнительный лист книги покупок или продаж корректные сведения по «ошибочным» счетам-фактурам. Уточненную декларацию в ответ на требование нужно направить в течение 5-ти рабочих дней после отправки квитанции о приеме требования.

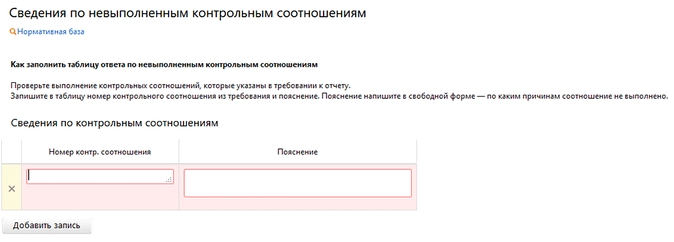

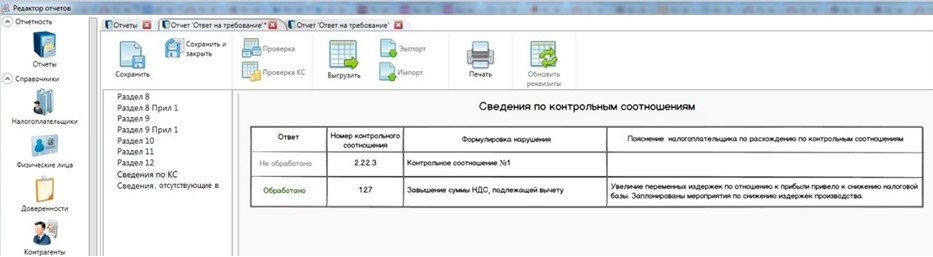

Отвечаем на требование по контрольным соотношениям

Напомним. контрольное соотношение — это равенство, которое должно выполняться в рамках декларации по НДС, например: р. 3 ст. 170 гр. 3 = р. 3 ст. (010+020+030+040) гр. 5

Что увидим. Требование по контрольным соотношениям содержит:

- Номер контрольного соотношения (например, 1.27).

- Формулировку нарушения (например, «завышение суммы НДС, подлежащей вычету»).

- Ссылку на норму законодательства (НК РФ ст. 171, 172).

- Контрольное соотношение (ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + [ст. 190 прил. 1 к р.8 — ст. 005 прил. 1 к р. 8], если левая часть равенства > правой).

- Данные, отраженные в декларации (1781114.00

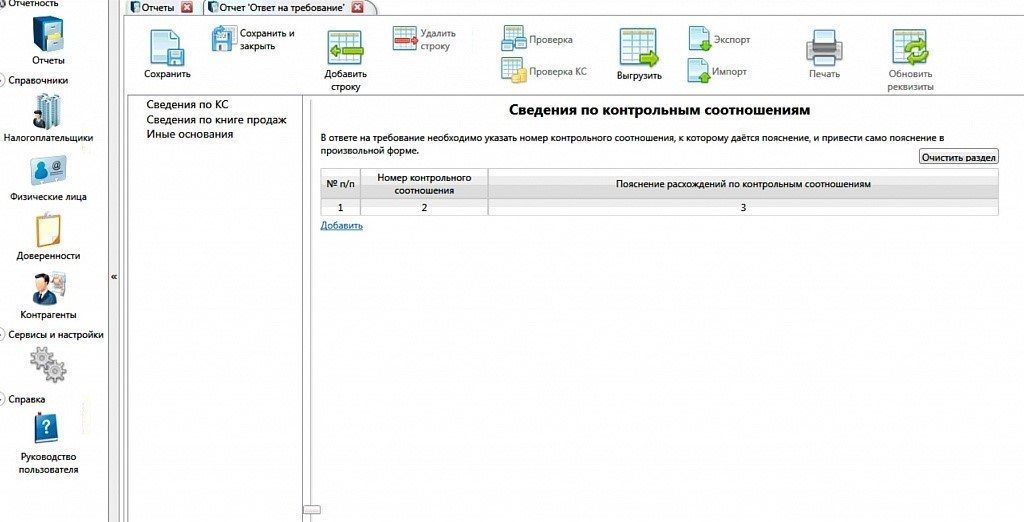

Как действуем. В электронном ответе укажите номер контрольного соотношения, к которому дается пояснение и приведите само пояснение в произвольной форме (не более 1000 знаков).

Отвечаем на требование по счетам-фактурам, не включенным в книгу продаж

Такие требования направляются продавцам в том случае, когда покупатель отразил в декларации сделки с продавцом, а продавец не отразил их в своей книге продаж.

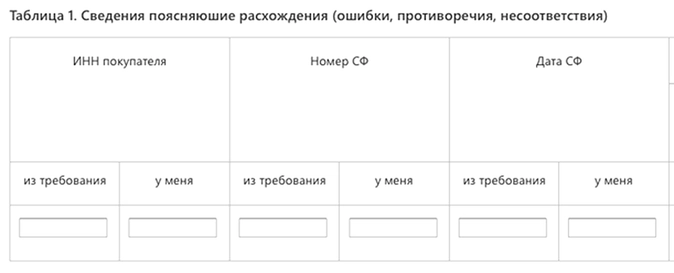

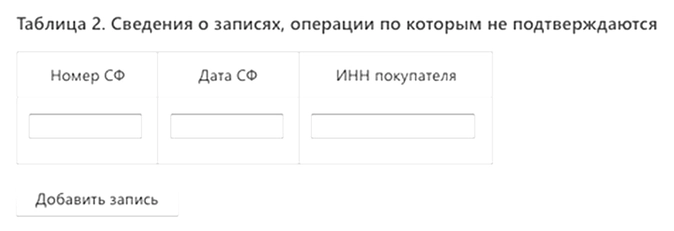

Что увидим. По сути дела, здесь будет список счетов-фактур, которые отражены у покупателя, но не у продавца, примерно так:

Контрагент с ИНН 1234567890:

- Счет-фактура № 1 от 01.01.2017.

- Счет-фактура № 2 от 01.02.2017

Как действуем. Ответ на такое требование содержит 2 таблицы. Данные из счетов-фактур нужно включить в первую таблицу, заполнив обязательные поля (ИНН покупателя, номер СФ, дата СФ) и дополнительные, которые не обязательны по формату (стоимость продаж, код вида операции, раздел, в котором отражен счет-фактура и ИНН посредника):

Если же сделка не подтверждается, и продавец не выставлял по ней счет-фактуру, заполняйте вторую таблицу — укажите ИНН покупателя, номер и дату счета-фактуры.

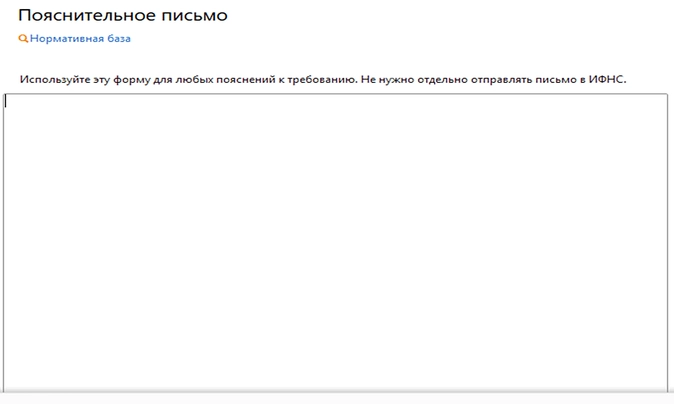

Отвечаем на требования по другим основаниям

Требования о пояснениях по НДС могут приходить и по прочим основаниям. Они поступают налогоплательщику в формате pdf, а отвечать на них нужно в свободной форме, подготовив пояснительное письмо. Напомним, ващ комментарий не должен быть длиннее 1000 символов.

Формируем опись документов

К ответу на каждый вид требования можно добавить любые счета-фактуры, другие документы, допустимые для включения в опись. Список таких документов утвержден приказом ФНС России от 29.06.2012 № ММВ-7-6/465 (в редакции приказа ФНС России от 31.08.2012 № ММВ-7-6-/587).

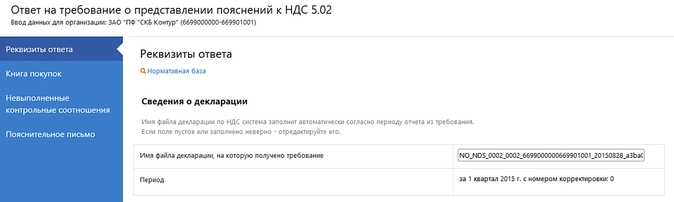

Проверяем реквизиты ответа

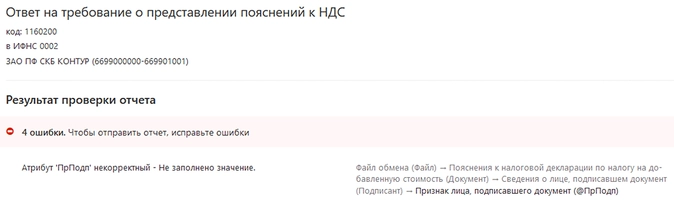

Чтобы ответ на требование был корректно зарегистрирован в информационной системе ФНС, нужно без ошибок заполнить его реквизиты, а именно:

- имя и период файла декларации должны соответствовать имени декларации, на которую пришло требование;

- в реквизитах организации укажите название, ИНН, КПП налогоплательщика;

- в поле «Признак подписанта» нужно указать 3, если ответ подписывается электронной подписью руководителя организации или 4, если ответ отправляется через уполномоченного представителя.

Дополнительно проверьте ответ перед отправкой

Сформированный ответ должен соответствовать формату, установленному ФНС. Если после заполнения найдутся какие-либо ошибки, необходимо их исправить. Иначе ваш ответ не примут в налоговой, и вы получите отрицательное извещение.

Убедитесь, что ответ на требование принят

Как и в случае с квитанцией, факт получения ответа не требование налоговый орган подтверждает извещением. Если извещение не пришло, то не исключена ошибка при транспортировке ответа по телекоммуникационным каналам связи от оператора ЭДО к инспекции. В такой ситуации нужно обратиться к оператору ЭДО и навести справки.

Накануне мы рассказали про то, как правильно работать с требованиями, поступающими от ФНС.

Сегодня поговорим про формирование ответа на требование в ПО «Астрал Отчет».

Вариант 1. Формирование по формату ответа на требование

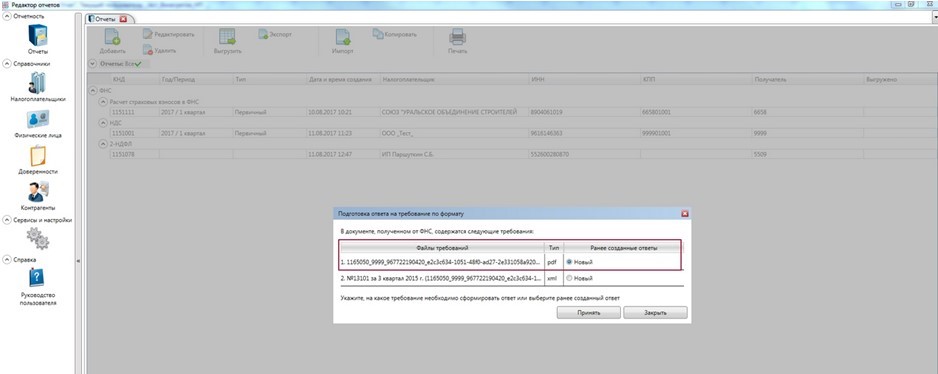

Этот функционал предназначен для формирования ответа на Требование о предоставлении пояснений по НДС (по разделам 8-12 Декларации, по КС, по сведениям, отсутствующим в книге продаж). Последовательность действий следующая:

1. В меню «Обработка входящего документа ФНС» выбираете «Сформировать по формату ответ на требование», после этого запустится новый Редактор отчетов

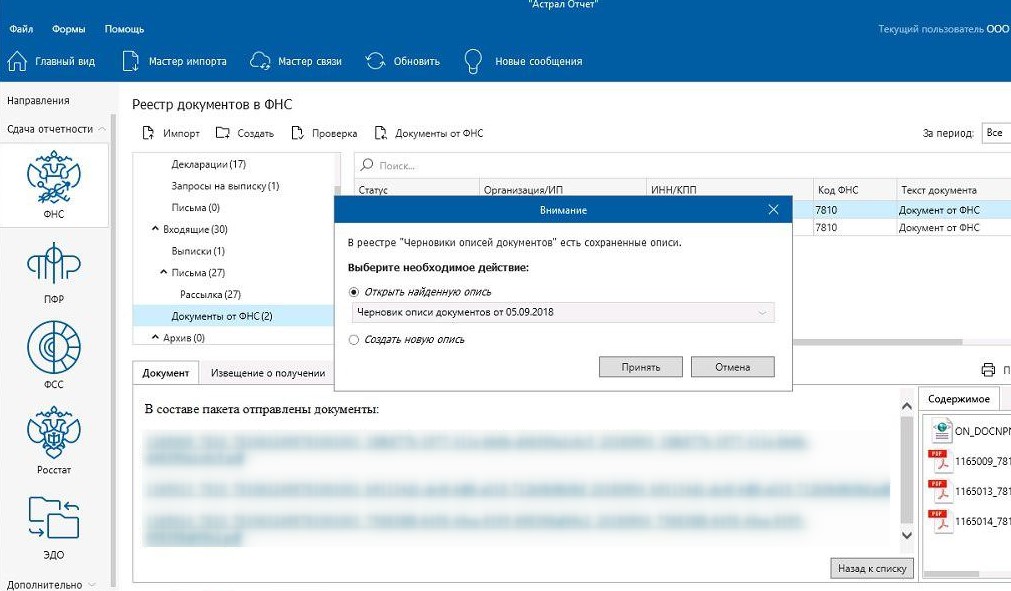

2. Далее система проверит наличие ответов на это требование. Если они уже были, Вам предложат внести правки или создать новый

3. Для редактирования ответа в открывшейся форме выберите «Несоответствие конкретных показателей», а затем внесите необходимые изменения

Входящее требование может быть в формате [*.pdf] либо в формате [*.xml], тогда форма подготовки ответа будет такая (как пример):

В случае выявления в предоставленной налоговой декларации по НДС ошибки, приводящей к занижению суммы уплачиваемого налога, необходимо предоставить в ФНС уточненную налоговую декларацию с правильными сведениями.

При подготовке ответа на требование по формату Вы можете выбрать раздел, по которому даются пояснения:

- сведения по КС;

- сведения по книге продаж;

- иные сведения (можно предоставить ответ в свободной форме).

4. В Редакторе отчетов нажимаете «Выгрузить». Сформируется ответ, который можно отправить в ФНС с помощью Мастера связи.

Важно учитывать, что пояснения к налоговой декларации НДС могут быть предоставлены только в электронном виде через Оператора ЭДО, а пояснения, переданные в ФНС в бумажном виде, не будут считаться предоставленными (см. абз. 4 п.3 ст.88 НК РФ).

Кроме этого, при предоставлении пояснений в адрес налогового органа Вы можете дополнительно предоставить документы, подтверждающие достоверность указанных в налоговой декларации данных, — сформировать и отправить ответ на требование не по формату.

О нем речь пойдет далее.

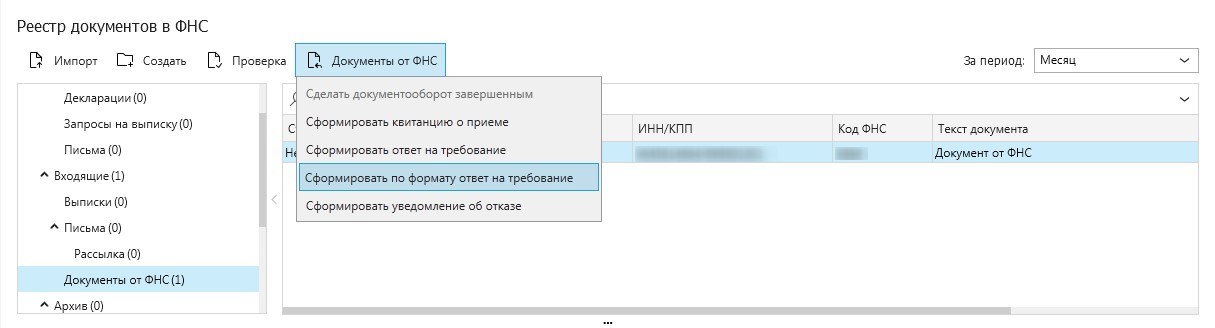

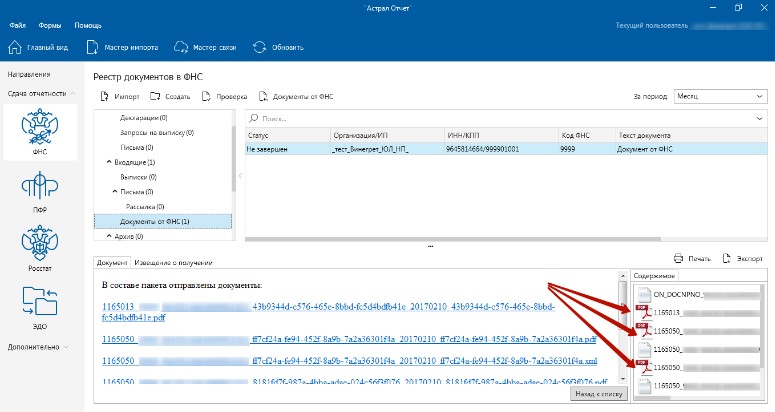

Вариант 2. Формирование ответа на входящее требование «ON_DOCNPNO» (не по формату).

1. Необходимо посмотреть формат требования. Это можно сделать в «Реестре документооборотов» — «Документы от ФНС» — «Документ». Префикс в имени входящего документа и есть формат требования

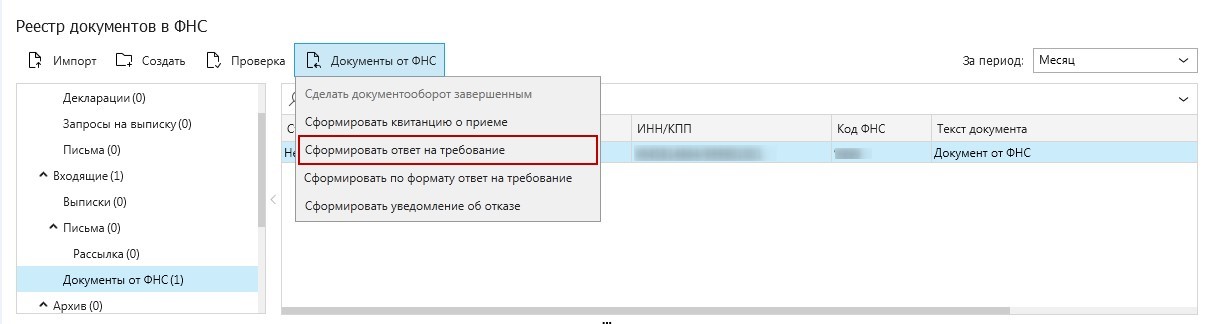

2. Затем нужно щелкнуть правой кнопкой мыши на запись с требованием и выбрать «Сформировать ответ на требование»

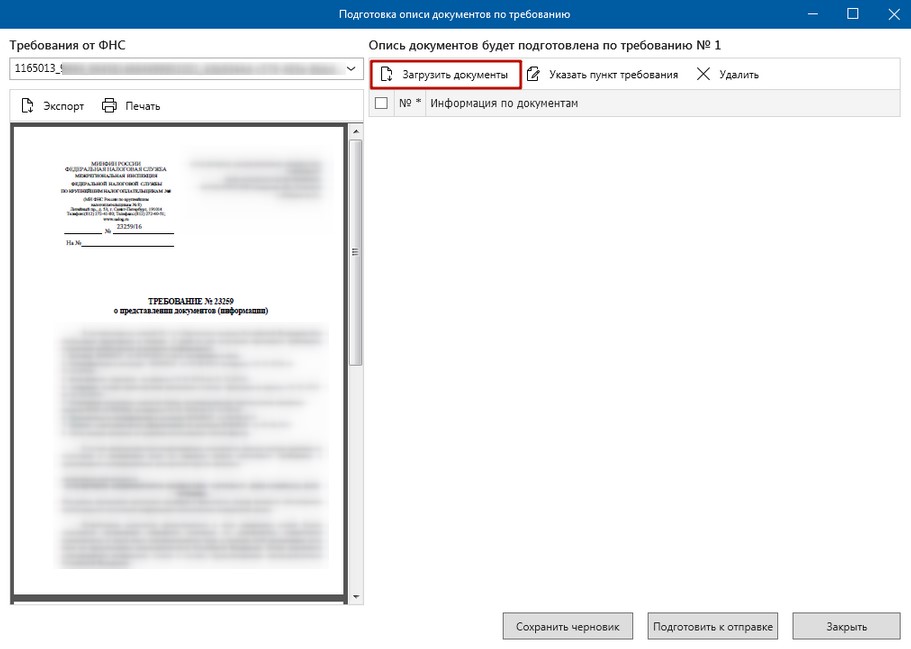

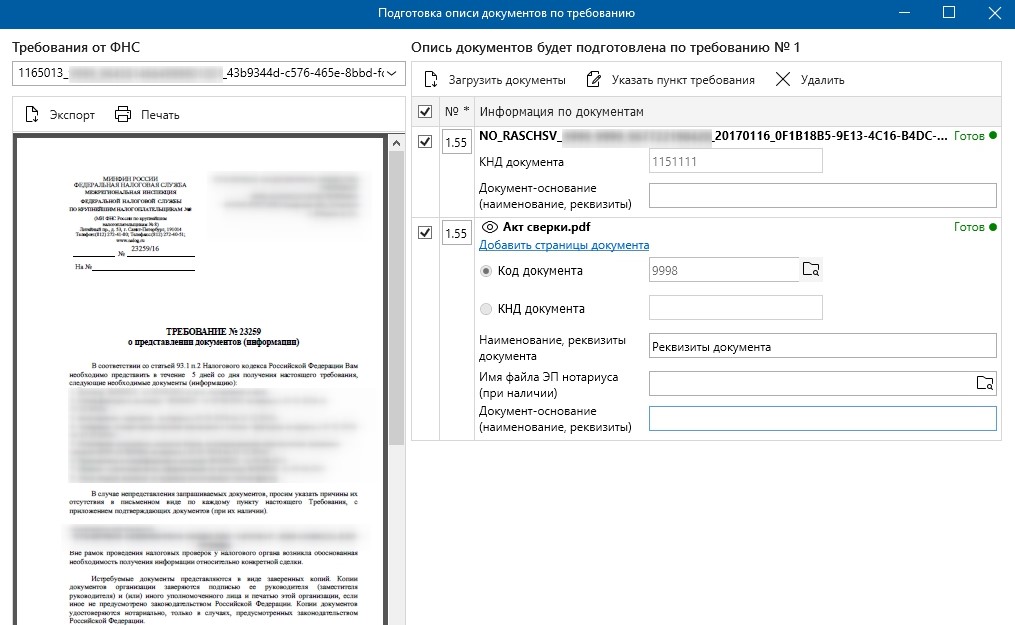

3. Нажимаете «Загрузить документы» и подготавливаете описание (максимальный объем вложения – 60 Мб, а пакета отправляемых документов — 70 Мб)

В зависимости от формата загружаемого документа поля для заполнения будут отражены разные. Важно: при загрузке скан-образа в ответ на требование с КНД 1165013 поле «Код документа» заполняется автоматически значением 9998 (Иной вид документа) и совместно с полем КНД документа становится недоступным для заполнения.

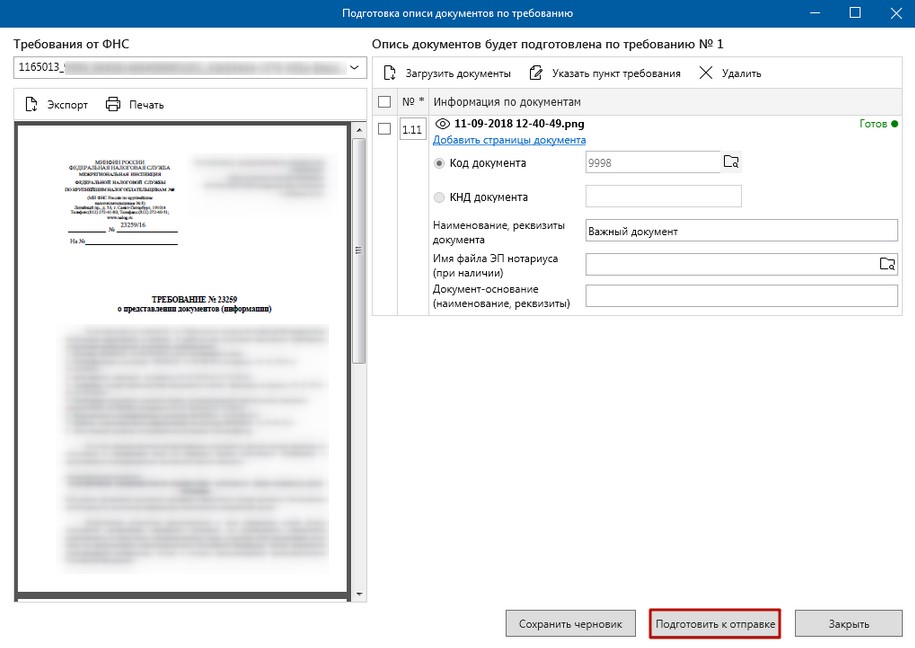

4. Как только все нужные поля будут заполнены, документ будет распознан системой. Вам нужно только нажать «Подготовить к отправке»

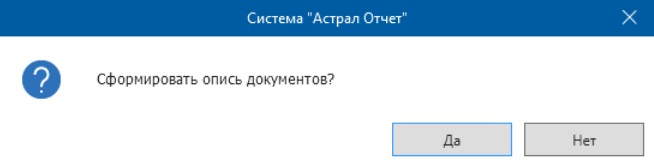

5. Затем система предложит Вам сформировать опись документов. Выбираете «Да» и отправляете ответ на требование с помощью Мастера связи

Готово!

Кстати, с помощью данного функционала можно приложить также любой скан пояснительной записки (например), нужно присвоить ему код документа 9999, а затем отправить в ответ на требование о предоставлении пояснений по любой декларации, кроме НДС.

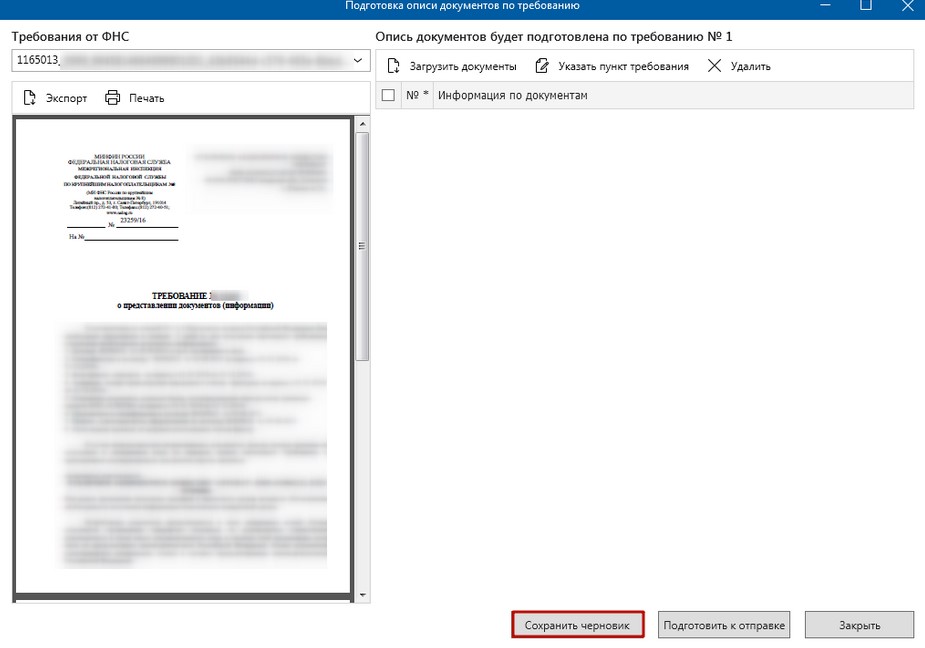

А еще не полностью заполненный ответ на требование можно сохранить как черновик.

В дальнейшем продолжить работу с черновиком можно в каталоге «Документы от ФНС» — «Сформировать ответ на требование» — продолжить работу с черновиком.

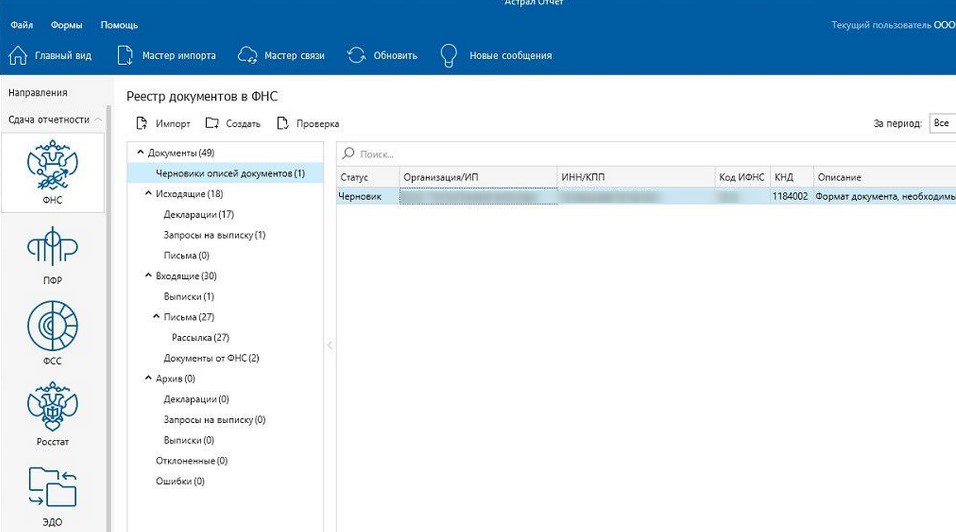

Черновики описей будут сохранены отдельно — в специальном каталоге «Документы» — «Черновики описей документов»

Успешной Вам работы с требованиями!

Узнать больше о требованиях от ФНС и работе с ними можно у наших специалистов:

(831) 228-28-38

(831) 228-28-38

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

(8332) 20-37-05

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.