Сбербанк предлагает своим клиентам сразу несколько вариантов ипотечного кредитования. Причем здесь как самые обычные варианты ипотечных кредитов, так и те которые поддерживаются Государством. Так как правильно оформить кредит? Что для этого понадобится? И какие документы нужно предоставить в банк? Рассмотрим более подробно эти и многие другие вопросы.

Сбербанк предлагает своим клиентам сразу несколько вариантов ипотечного кредитования. Причем здесь как самые обычные варианты ипотечных кредитов, так и те которые поддерживаются Государством. Так как правильно оформить кредит? Что для этого понадобится? И какие документы нужно предоставить в банк? Рассмотрим более подробно эти и многие другие вопросы.

Подробнее об ипотеке в Сбербанке

Условия Сбербанка по ипотеке

Как оформить ипотеку в Сбербанке?

Нюансы и возможные проблемы

Подробнее об ипотеке в Сбербанке

В настоящее время Сбербанк предлагает сразу несколько вариантов ипотечный кредитов – это:

- новая ипотечная программа, вступившая в 2018 году — ипотека с господдержкой для семей с детьми;

- приобретение строящегося жилища;

- покупка готового жилья;

- ипотека + материнский капитал;

- ипотечное рефинансирование;

- строительство жилого дома;

- недвижимость за городом;

- военная ипотека;

- нецелевой ипотечный кредит под залог недвижимости.

Конечно, условия по этим программам несколько отличаются, но, как правило, к заемщикам предъявляются примерно одни и те же требования.

Требования банка

Итак, разберем, какие требования предъявляются банком в классическом варианте.

К недвижимости

Если речь идет о новостройке, то к жилищу предъявляются следующие требования:

- Купить жилье в готовой новостройке или пока еще строящееся жилье можно у компании-продавца банка. Подробный список продавцов и их предложений можно найти здесь.

- Согласно условиям кредитования срок завершения строительства не ограничивается никакими условиями акции.

- Можно приобрести строящиеся апартаменты.

- Минимальная сумма кредита по новостройкам или строящемуся жилью не должна быть менее 300 тысяч рублей.

- Что же до максимальной суммы кредита, то она должна быть не более 85% договорной стоимости кредитуемого жилого помещения и не более 85% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

- Что же до географии кредитования, то участвует вся Российская Федерация.

В кредитуемую группу входят компании-продавцы, у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь.

При приобретении готового имущества к жилью предъявляются следующие требования:

- Приобретаться должна не доля жилья, а комната, если вы берете ипотеку на комнату в целой квартире.

- Квартира на вторичном рынке должна нормально отапливаться, снабжаться электричеством и канализацией.

- Если квартира приобретается на последних этажах, то крыша должна быть в нормальном, безопасном состоянии.

Кроме того, определенные требования предъявляются к жилью в зависимости от типа программы. Например, если речь идет об ипотеке с господдержкой для семей с детьми, то в кредит может быть взята только новостройка или строящееся жилье, а вторичный рынок в учет не берется.

К заемщику

По отношению к заемщику предоставляются определенные условия кредитования. Как правило, используется классический вариант требований, но условия могут меняться в зависимости от типа кредитной программы. Так, к примеру, в классическом варианте минимальный возраст клиента должен составлять 21 год, а максимальный – 75 лет на момент погашения кредита.

При этом у заемщика у должен быть наработан определенный стаж работы. Так, человек должен проработать на последнем месте работы как минимум пол года, а всего его стаж работы за последние 5 лет должен составлять как минимум 1 год.

Так же отдельные правила учитываются для созаемщика. Если говорить о созаемщиках, то их должно быть не более трех физических лиц, и их доход так же учитывается при расчете максимального размера кредита.

Супруг или супруга Титульного созаемщика должен или должна быть созаемщиком в любом случае, вне зависимости от его или ее возраста и платежеспособности. Что же до остальных требований, то они аналогичные требованиям к заемщику.

Супруг или супруга не включаются в созаемщики только в том случае, если у них нет Гражданства РФ, либо если у них есть действующий брачный договор.

Что же до всех остальных заемщиков и созаемщиков, то у них обязательно должно быть Гражданство РФ.

Условия Сбербанка по ипотеке

По разным кредитным программа действуют разные условия кредитования. Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Как оформить ипотеку в Сбербанке?

Для того, чтобы оформить ипотеку в Сбербанке, выберите тот кредитный пакет, который заинтересовал вас больше всего, если только вы подходите под его условия. Полный список ипотечных предложений можно просмотреть по ссылке.

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

- Для начала рассчитайте размер ипотечного кредита на калькуляторе. Для этого необходимо пройти по ссылке.

- Далее оставьте свою заявку в одном из отделений банка, либо через интернет. Через интернет это можно сделать по ссылке.

- Если вы собираетесь приобрести квартиру в новостройке, то нужно выбрать понравившееся вам жилье. Варианты новостроек, предлагаемых Сбербанком, можно просмотреть по ссылке.

- В конечном счете вам остается лишь оформить сделку. Помочь вам в этом сможет электронная сделка. Более подробную информацию об электронной сделке можно просмотреть по ссылке. Она же поможет немного снизить процентную ставку по кредиту.

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Нюансы и возможные проблемы

Сбербанк предлагает множество вариантов того, как именно можно снизить процентную ставку по кредиту. Более подробно об этом можно узнать по ссылке. Так, к примеру, процентная ставка снижается тем, кто получает заработную плату на карту Сбербанка, либо регистрируется с помощью услуги «Электронной регистрации», подробнее о которой можно узнать по ссылке.

Так же при любом типе ипотечного продукта понадобится страховка жилья – иначе банк может не одобрить вашу кредитную заявку.

Пять шагов к покупке квартиры с помощью сервиса ДомКлик

ДомКлик — сервис для поиска, продажи, покупки и аренды жилой и коммерческой недвижимости, а также оформления и сопровождения ипотеки Сбербанка. С помощью сервиса ДомКлик предоставляется возможность рассчитать сумму жилищного кредита ПАО Сбербанк, подать заявку, копии документов на кредит и объект недвижимости в режиме онлайн, отслеживать этапы совершения ипотечной сделки.

Рассказываем о том, как работает ДомКлик на примере истории Рамзии Тимергалиевой из Уфы. Воспользовавшись сервисом ДомКлик и программой кредитования Сбербанка, она нашла и купила квартиру в ипотеку.

“

Почему Сбербанк? Решили с мужем купить квартиру в ипотеку. О банке мы даже не раздумывали – у нас к нему есть доверие. А ещё зарплата мужа поступает на карту Сбербанка, кроме того, он пенсионер – для этих категорий заёмщиков банк предлагает специальные условия. В итоге процентная ставка оказалась для нас привлекательной, и мы решились. Сотрудники банка посоветовали нам воспользоваться сервисом ДомКлик. Оказалось, что это очень удобно.

Рассчитать и выбрать подходящие условия ипотеки — программу, ставку, ежемесячный платёж и срок — можно на калькуляторе ДомКлик. Там же можно выбрать услуги, снижающие размер ипотечной ставки.

Решение действует 3 месяца, поэтому банк рекомендует сначала получить одобрение ипотеки, а уже потом выбирать квартиру.

“

Заявку нам одобрили достаточно быстро. Благодаря тому, что квартиру я выбрала на сайте ДомКлик. Разобраться в сервисе было довольно просто. За всё время я сделала один телефонный звонок сотруднику для уточнения кое-каких деталей, в остальном всё происходит интуитивно. Очень удобно, что на сервисе ДомКлик можно посмотреть объекты жилой недвижимости, рассмотреть разные предложения. Я подробно изучила рынок, это мне очень помогло перед покупкой.

Рамзия Тимергалиева

ДомКлик стирает расстояния – с помощью сервиса можно выбрать и купить квартиру, например, в Санкт-Петербурге, посетив уфимский офис Сбербанка для финального подписания документов.

Поиск недвижимости простой и удобный, расположен на главной странице. Фильтры по цене, количеству комнат, материалу дома и десятку других характеристик позволяют сделать поиск более точным. Также можно нарисовать область поиска на карте и искать вариант только в обозначенной зоне. Интересные варианты можно сохранить в Избранное, нажав на сердечко в карточке объявления.

Позвонить продавцу квартиры можно с помощью сервиса, заказав безопасный звонок, либо напрямую по указанному номеру телефона.

Банк должен проверить: можно ли купить выбранную вами недвижимость в ипотеку. Для этого нужно будет предоставить документы на недвижимость. Менеджер по ипотеке запросит необходимые документы у продавца или его представителя и закажет отчёт об оценке недвижимости, если он будет нужен. Загрузить все документы участники сделки смогут онлайн в личный кабинет ДомКлик. Банк проверит информацию о квартире для исключения возможных рисков по сделке — если всё в порядке, недвижимость будет одобрена. Менеджер пришлёт на ознакомление кредитный договор и договор купли-продажи, поможет подобрать дополнительные услуги, например, страховку, а также подскажет по сервисам, которые предоставляет ДомКлик.

“

Главное достоинство сервиса, на мой взгляд, – прозрачность. Продавец, покупатель и менеджер общаются в общем чате, можно отследить все этапы сделки.

Рамзия Тимергалиева

В выбранный день покупателю и продавцу нужно приехать в офис банка и подписать документы. Если используются Сервис «Электронная регистрация права собственности» и Сервис «Безопасные расчеты», банк самостоятельно отправит документы на регистрацию в уполномоченный орган, а после того, как сделка будет зарегистрирована, переведёт деньги продавцу. Все участники сделки получат полный комплект документов на электронную почту, которые также будут доступны в личном кабинете ДомКлик.

“

Из-за того что основная часть сделки проходила удалённо и услуги подключались онлайн, мы сэкономили много времени на различных поездках и ожиданиях. Отдельно хочу сказать про электронную регистрацию, которая избавила нас от необходимости самостоятельно регистрировать сделку в Росреестре. Сервис ДомКлик сильно упростил процесс, а сотрудники показали себя компетентными профессионалами, всегда готовыми ответить на вопросы и оперативно сделать работу.

Рамзия Тимергалиева

Услуга включает в себя оформление усиленной квалифицированной электронной подписи (УКЭП) для заказчика, а также указанных им лиц и направление пакета документов в электронном виде на государственную регистрацию через автоматизированную систему ООО «ЦНС» в Росреестр в срок не более 14 (четырнадцати) рабочих дней с момента перечисления Заказчиком ООО «ЦНС» денежных средств при условии предоставления Заказчиком необходимой для оказания услуги информации и (или) документов. Государственная пошлина за регистрацию включена в стоимость услуги.

Сделка обеспечивается особым режимом номинального счёта, открытого ООО «ЦНС» в ПАО Сбербанк. Договор оказания услуг «Сервис безопасных расчётов» является договором в пользу третьего лица (ст. 430 Гражданского кодекса Российской Федерации). После подтверждения государственной регистрации перехода права собственности на объект недвижимости в Росреестре на счёт продавца зачисляются средства. Участники сделки получают на электронную почту платёжные поручения, подтверждающие перевод средств.

Информация в статье обновлена 19.04.2023г.

Ипотека Сбербанка на покупку дома – достаточно популярный кредитный продукт. Особенным спросом он пользуется у владельцев маткапитала, желающих использовать его как первый взнос. Однако взять ипотеку на частный дом в Сбербанке может быть сложнее, чем приобрести квартиру тем же способом. Дело в том, что эта сделка имеет существенные особенности, которые следует учитывать, обо всех ее нюансах мы расскажем далее.

Условия ипотеки Сбербанка на дом

Условия ипотеки в Сбербанке на частный дом (скачать общий договор в pdf) позволяют приобрести не только готовое строение, но и возвести его самостоятельно на земельном участке. Целевое использование займа достаточно широкое и должно быть связано с оформлением в собственность жилого строения. Так, полученные средства можно направить на определенные цели:

- покупка готового дома со связанным участком земли;

- строительство дома на собственной земле;

- возведение жилого строения с одновременным приобретением земельного участка.

Ипотека на дом с участком в Сбербанке предусматривает строительство с привлечением подрядной организации и своими силами. Также можно приобрести земельный участок с незавершенным объектом, чтобы на кредитные средства его достроить.

Подобрать оптимальный вид кредитования поможет ипотечный менеджер Сбербанка, ведь от этого многое зависит. Если использовать полагающиеся государственные виды помощи, можно неплохо сэкономить на выплате процентов.

Ипотека в Сбербанке на покупку дома доступна по следующим программам:

- Приобретение строящейся недвижимости. Предполагает оформление в собственность жилого дома на первичном рынке. Сумма кредита начинается от 300 тысяч рублей и не может превышать 85% от стоимости по договору инвестирования. Срок погашения долга до 360 месяцев, процентная ставка начинается от 10,9%, первый взнос от 15% (Постановление Правительства РФ от 23 апреля 2020 г. № 566 (скачать)).

- Ипотека на готовое жилье. Выдается на приобретение жилого дома на вторичном рынке недвижимости. Сумма займа также начинается от 300 тысяч рублей и ограничена 85% от оценочной или договорной стоимости залога. Срок погашения кредита до 360 месяцев, первый взнос от 15%, процентная ставка стартует от 10,9%.

- Ипотечная программа на возведение жилого дома. Сумма займа от 300 тысяч рублей, но не более 75% от стоимости залогового объекта или договорной цены возводимого строения. Время выплаты кредита до 360 месяцев, первый взнос от 25%, ставка от 10,9%.

- Ипотека для военнослужащих также позволяет купить в кредит жилой дом. Сумма может достигать 3,13 млн. рублей и зависит от стоимости приобретаемого объекта. Срок погашения займа до 240 месяцев, ставка фиксированная от 10,3%. Первый взнос от 15% оплачивается за счет накоплений участника НИС (117-ФЗ от 20 августа 2004 г, ст. 4 (скачать)).

- Свой дом под ключ (на сегодняшний день не действует) – специальная программа кредитования для жителей Московской и Липецкой области. Строительство производится только партнерами Сбербанка, а готовый дом заемщик получит уже через 3 месяца после оформления ипотеки. Процедура оформления кредита происходит по упрощенной схеме, ведь клиенту не придется предоставлять смету и дополнительный залог. Процентная ставка начинается от 10,9%, сумма от 300 тысяч рублей, первый взнос от 15%, время погашения до 360 месяцев.

- Ипотека с господдержкой от 7,3%, первоначальный взнос от 15% позволяет приобрести как готовый дом, так построить загородный дом. Продавцом должна быть организация или ИП. Строительство же можно осуществлять как своими силами, так и с помощью юрлиц и ИП.

- В Дальневосточную ипотеку можно купить дом и земельный участок по ставке от 1,5% и первоначальным взносом от 15 % на срок 240 месяцев. Это госпрограмма и право на участие в ней имеют: лица, участники «Дальневосточного гектара»; супруги до 36 лет; семья с одним родителем, с одним или более детьми до 19 лет; работники бюджетных медицинских и образовательных учреждений.

- Ипотека на загородную недвижимость позволяет заемщикам покупать дачу и землю. Ставка

от 11,2%, первоначальный взнос от 25%.

В Сбербанке ипотека под дом требует обеспечения. Но по некоторым программам необязательно оформление залога кредитуемого объекта (то есть самого дома с землей), если сумма займа не превышает 1,5 млн. рублей. Будет достаточно поручительства физического лица.

При получении ипотеки на строительство жилого дома следует обеспечить долг на период возведения основного залога. Банк оформит обременение земельного участка, но этой суммы часто оказывается недостаточно для покрытия всей суммы займа. Значит, придется привлечь поручителя или отдать в залог собственную недвижимость. После завершения стройки жилой дом оформляется в собственность и отдается в залог кредитору, другие варианты обеспечения аннулируются.

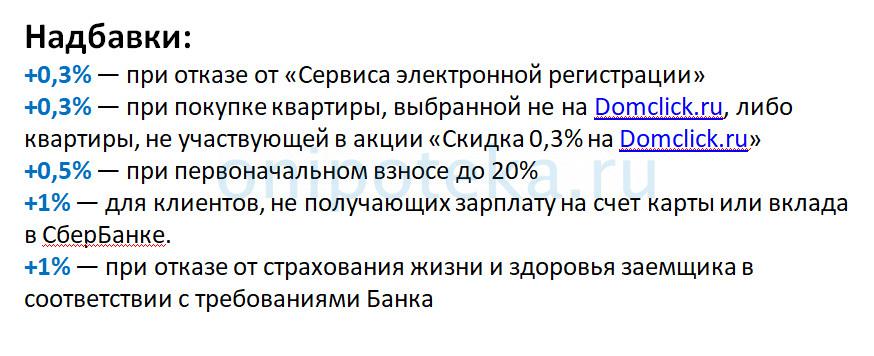

Условия ипотеки Сбербанка на покупку дома предполагают ставку, зависящую от определенных факторов. Будущий заемщик сможет сэкономить на переплате, если учтет особенности ее формирования. Процент ипотеки на дом в Сбербанке может отличаться в зависимости от выбранной программы, но по основным из них корректировка выглядит следующим образом:

- +0,5% при внесении своими деньгами менее 20%;

- +1% для незарплатников;

- +0,8% при отсутствии подтверждения дохода и трудоустройства;

- +1% при нежелании заемщика застраховать себя.

Основное отличие ипотеки Сбербанка на покупку дома от кредита на загородную недвижимость в том, что она дается на приобретение жилой недвижимости. Вторая программа предполагает покупку нежилого дачного строения.

Государственные субсидии

Дает ли Сбербанк ипотеку на дом с возможностью привлечения средств жилищных сертификатов и субсидий? Так как в собственность оформляется жилая недвижимость, заемщики могут прибегать к разным вариантам государственной помощи. Они вправе оформить кредит на особых условиях:

- Использовать маткапитал в качестве первого взноса или отправить эти средства на погашение уже действующей ипотеки (256-ФЗ от 29.12.2006 г., ст. 5 (скачать)).

- Субсидия на понижение процентной ставки. Семьи, в которых появился второй малыш в период с 2018 по 2022 гг., могут получить или рефинансировать ипотеку под 5-6% годовых (Постановление 1711 от 30.12.2017 (скачать)).

- Применять федеральные и региональные жилищные сертификаты для оплаты части стоимости жилого дома или как первый взнос по ипотеке. Условия определяются правилами участия в данной программе.

Ранее Сбербанк заявил о своем намерении начать оформление сельской ипотеки. Данная программа позволяет получить кредит на покупку жилой площади в деревне или селе под 2-3% годовых (Постановление Правительства РФ от 30 ноября 2019 г. N 1567 (скачать)). Но в данный момент предложение банком пока еще не сформировано.

Требования к заемщику

В Сбербанке ипотека на дом с земельным участком (как и прочие варианты жилищного кредита) доступна только благонадежным клиентам. Каждого заявителя банк тщательно проверяет, равно как и других участников ипотечной сделки – созаемщиков, поручителей, залогодателей. Большое значение имеют хорошая банковская история, наличие белой зарплаты (скачать список документов, подтверждающих доход) и кредитная нагрузка клиента. Официальные требования выглядят так:

- российское гражданство;

- возраст от 21 до 75 лет (причем максимальная возрастная планка учитывается на момент планового погашения ипотеки);

- стаж работы от полугода на нынешней работе, общий – от 12 месяцев.

Обратите внимание, что перечисленные требования распространяются не только на основного заемщика, но также и на остальных участников ипотеки.

Получить в Сбербанке ипотеку на жилой дом проще всего зарплатным клиентам. На первичном этапе рассмотрения от них потребуется только паспорт, все остальные данные банк сможет проверить самостоятельно. Кроме того, заявки от держателей зарплатных счетов рассматриваются гораздо быстрее и лояльнее. Вероятность одобрения ипотеки очень высока.

Как взять ипотеку на дом в Сбербанке, если уровня зарплаты не хватает? Заемщик может привлечь к ипотечной сделке до трех созаемщиков, причем не только родственников. Ипотека с друзьями – нюансы, плюсы и минусы — описаны в другой статье. Тогда их зарплата будет учтена при расчете кредитоспособности. Значит, одобренная сумма займа будет выше. При этом супруг заемщика в обязательном порядке становится созаемщиком по ипотеке (кроме случаев составления брачного контракта и иностранного гражданства). Как взять ипотеку без участия супруга — подробно читайте в другой статье.

Пакет документов от заемщика

Если решили взять ипотеку под покупку дома в Сбербанке, следует обратить особое внимание на предоставляемый пакет документов. Зарплатным клиентам достаточно паспорта, но остальным придется заказать в бухгалтерии некоторые бумаги.

Итак, что потребуется на первом этапе рассмотрения ипотеки от всех ее участников:

- паспорт;

- анкета (не требуется при подаче заявки через ДомКлик, потому как в сервисе она электронная);

- второй документ, подтверждающий личность – при обращении по минимальному пакету документов (это могут быть водительские права, заграничный паспорт и пр.);

- справки о зарплате, других финансовых поступлениях (скачать справку по форме Сбербанка) Об ипотеке по справке банка можно ознакомиться в другой статье;

- налоговая декларация – для частных предпринимателей (скачать бланк 3-НДФЛ в pdf);

- копия трудовой книжки, заверенная работодателем;

- по программам государственной помощи: свидетельства о браке, появлении детей, сертификат на маткапитал, справку о материнском капитале для ипотеки, иные бумаги о праве на господдержку и т.д.

Ипотека на частный дом в Сбербанке может быть взята по двум документам. Но для этого заемщику нужно предоставить взнос своими средствами не менее 50% от стоимости жилого строения.

Помните, что справка о доходе и копия трудовой книжки действительны только в течение месяца после их оформления. Все сроки действия справок для ипотеки есть в другой статье. Также в документах должны содержаться обязательные реквизиты. В частности, самыми важными являются подпись ответственного представителя организации и печать. При необходимости банк имеет право запросить и другие бумаги.

Требования к объекту недвижимости

Ипотека Сбербанка под частный дом более рискованна, чем жилищный кредит на покупку квартиры. Дело в том, что земельные участки и связанные с ними строения – менее привлекательный залог. В случае неуплаты займа реализовать такую недвижимость будет проблематично. Поэтому требования к дому под ипотеку Сбербанка достаточно серьезные:

- объект должен находиться в России;

- право собственности оформлено в установленном порядке;

- не наложен арест, залог или другое обременение;

- недвижимость ликвидная, то есть находится в нормальном состоянии и может быть реализована в случае необходимости (не ветхая, не аварийная и т.д.);

- не должно быть неузаконенных перепланировок и реконструкций;

- земля, приобретаемая для последующего строительства, должна находиться в селе или деревне и позволять впоследствии зарегистрировать жилую недвижимость (категория ИЖС, ЛПХ на территории населенного пункта);

- дом относится к жилым строениям;

- земельный участок должен быть размежеван (то есть иметь официально установленные границы).

О том, как банки проверяют квартиру по ипотеке на юридическую чистоту описано в другой статье.

До какого года дома подходят под ипотеку Сбербанка? Какой-либо точной даты нет, кредитор смотрит на общее состояние строения и его ликвидность. Однако купить старый дом в ипотеку Сбербанка точно не выйдет, ведь в случае неуплаты кредитор не сможет его продать в счет долга. Процент износа дома не должен быть больше 50%.

Какие дома подходят под ипотеку в Сбербанке, следует уточнить заранее, еще до оформления заявки на получение кредита. После одобрения подбирайте тот вариант недвижимости, который с большей вероятностью будет согласован. Можно обратиться за помощью к риэлтору, при этом лучше остановить свой выбор на компаниях-партнерах банка.

Стоит отметить, что покупка дома через ипотеку Сбербанка возможна, если земельный участок находится в долгосрочной аренде. Однако в данном случае есть существенные ограничения на проведение сделки. Особенности оформления такого кредита следует уточнить в банке, заранее согласовав документы с его юридическим отделом.

Если право собственности на земельный участок не оформлено, то дом на такой земле тоже можно купить в ипотеку Сбербанка. Потребуется справка с КУГИ, что земля не передавалась в собственность или аренду.

Документы по недвижимости

Пакет документов на дом по ипотеке Сбербанка (скачать) зависит от того, приобретается ли готовый объект недвижимости или он еще только будет строиться. При покупке жилого дома на вторичном рынке перечень необходимых бумаг намного обширнее. Большинство из них предоставляет продавец, но некоторые придется заказать покупателю.

Чтобы купить дом через ипотеку Сбербанка на этапе строительства, нужно предоставить:

- документы на земельный участок (выписка ЕГРН, и пр.);

- оценочный отчет на землю;

- смета на возведение жилого дома;

- договор с подрядной организацией, если она привлекается к процессу возведения;

- квитанции о частичной оплате, если она уже проводилась (эти средства банк может засчитать как взнос своими средствами);

- разрешение на стройку, если она будет проводиться на собственной земле.

Пакет документов в Сбербанке при ипотеке на дом – вторичное жилье:

- выписки из реестра прав на жилое строение и земельный надел;

- документ, на основании которого появилось право собственности;

- технический паспорт на строение;

- проект договора купли;

- копия паспорта продавца;

- оценочный отчет (его заказывает заемщик);

- справка о прописанных;

- согласие супруга продавца на проведение сделки (в соответствии с Семейным кодексом РФ, ст. 35 (скачать));

- разрешение супруга покупателя на обременение недвижимости в пользу банку;

- иные документы, если потребуются.

Помните, что происходит покупка не только жилого дома, но и земельного участка, на котором тот находится. Оба объекта недвижимости передаются в залог банку, потому как неотделимы друг от друга. Если на земле находятся другие строения, и на них зарегистрировано право собственности (баня, сарай), они также будут обременены.

Необходимо обратить особое внимание на договор купли продажи дома по ипотеке Сбербанка (скачать образец). Документ составляется либо по банковскому образцу, либо в строгом соответствии с требованиями кредитора. Какие именно пункты должны содержаться в тексте:

- предметом договора выступает не только жилой дом, но также связанный земельный участок и другие строения на нем;

- обязательно прописываются основные данные о недвижимости (точный адрес, площадь, кадастровые номера и пр.);

- указывается общая стоимость сделки по ипотеке Сбербанка на дом с землей и отдельно за каждый объект недвижимости;

- оговариваются правила денежных расчетов: часть суммы передается своими средствами, вторая часть – за счет ипотеки;

- обязательно указываются реквизиты счета продавца, куда банк впоследствии переводит заемные средства;

- необходимо прописать именные данные людей, в текущий момент зарегистрированных в доме, и в какой срок они выпишутся;

- в Сбербанке ипотека на готовый дом предполагает оформление залога, это тоже должно быть отображено в тексте.

- если земельный участок не в собственности, то это тоже прописывается. Право пользования земельным участком переходит покупателю на тех же условиях, что были у продавца (п.3 ст. 552 ГК РФ).

Отдельно стоит сказать об оценке дома для ипотеки в Сбербанке. Этот документ заказывается продавцом (покупателем) на этапе проверки объекта недвижимости. Что именно будет оценивать специалист? Кредитуемый объект и залоговый, если заемщик предоставляет банку в залог иную собственность. При этом оценивается общая стоимость земельного участка и жилого дома, расположенного на нем.

Стоимость оценки дома для ипотеки Сбербанка достаточно высока. Цена в среднем составляет 5-10 тысяч рублей и зависит от удаленности оцениваемой недвижимости, ее характеристик. Заказать оценку дома для ипотеки Сбербанка можно только в аккредитованной компании. Найти их перечень вы сможете на сайте кредитной организации. Оценочные отчеты от других фирм банк может принять, но только после длительной проверки, но положительный результат не гарантирован. Оценка недвижимости для ипотеки в Сбербанке — список аккредитованных оценщиков, цена, сроки, порядок подробно в другой статье.

Как подать заявку

В Сбербанке ипотеку на покупку частного дома можно оформить традиционным способом, обратившись в банковское отделение. Или же подать заявку и получить одобрение (в том числе и по объекту недвижимости) дистанционно через портал ДомКлик. Данный сервис позволяет не только отправить на рассмотрение первичную анкету, но и провести согласование сделки с банком максимально удаленно. К тому же, так вы сможете получить скидку на процентную ставку.

Сайт ДомКлик требует регистрации по номеру мобильного телефона, но войти можно и по имеющимся учетным данным от Сбербанк Онлайн. Второй вариант предпочтительнее, ведь банк сможет идентифицировать своего клиента, значит, рассмотрение пройдет проще и быстрее. Онлайн заявка на ипотеку Сбербанка на дом подается следующим образом:

- Зайдите на портал ДомКлик под своими логином и паролем от личного кабинета клиента Сбербанка.

- Выберите раздел Ипотека, затем Калькулятор ипотеки.

- Укажите цель кредитования, стоимость недвижимости, размер первоначального взноса, срок погашения и прочие условия (являетесь ли зарплатником, будете ли страховать жизнь и т.д.).

- Когда вы рассчитаете ипотеку на дом в Сбербанке на калькуляторе и узнаете основные параметры будущего займа, можно переходить непосредственно к оформлению кредитной заявки.

- После этого необходимо заполнить анкету, в которую вносятся именные и паспортные данные, сведения о работе и семейном положении.

- После рассмотрения банк даст предварительный ответ по заявке.

- Далее следуйте указаниям сервиса, чтобы согласовать выбранный объект недвижимости.

Калькулятор ипотеки Сбербанка на покупку дома доступен и в описании программы кредитования. Здесь также нужно указать цель займа, стоимость недвижимости, размер первого взноса, срок выплаты, наличие зарплатной карты Сбербанка и прочие детали. В поле справа автоматически появится результат расчета. Если данные, полученные в калькуляторе ипотеки Сбербанка на приобретение дома вас устраивают, можно сразу подать заявку на рассмотрение. Для этого придется перейти на портал ДомКлик. Как рассчитать ипотеку Сбербанка на калькуляторе в 2020 году — подробнее читайте в другой статье.

Важно знать: Причины отказа в ипотеке: что учесть заемщикам?

Как узнать одобрили ли ипотеку в Сбербанке через интернет

График платежей по ипотеке Сбербанка

Стоит ли оформлять заявку на Домклик-отзывы о ипотеке онлайн

Как рассчитать ипотеку Сбербанка на калькуляторе в 2020 году

Порядок проведения сделки

После расчета на онлайн калькуляторе ипотеки Сбербанка на дом и заполнения анкеты клиент получает предварительное решение. Ему предстоит подобрать объект недвижимости и согласовать его с банком. Когда окончательный ответ кредитором уже дан, можно переходить непосредственно к ипотечной сделке.

Как оформить ипотеку в Сбербанке на дом:

- Оформляется кредитная документация в банке.

- Затем заемщик передает продавцу первый взнос своими средствами. Если используется материнский капитал, этот пункт пропускается – собственник дома получит полную сумму уже после регистрации сделки в Росреестре. Одновременно подписывается договор купли.

- Пакет документов передается на регистрацию в Росреестр. Потребуется подписанный договор купли, кредитный договор, закладная (если электронная закладная, то ее на руках не будет), выписка из реестра прав на недвижимость, квитанция об оплате госпошлины. Если клиент берет кредит на строительство на собственном участке, регистрировать сделку не нужно, но следует оформить залог в пользу банка (если это предусмотрено условиями договора).

- После получения в Росреестре документов, подтверждающих право собственности и наличие залога в пользу банка (выписка из реестра прав на недвижимость, зарегистрированный договор купли), выдаются кредитные средства. Как правило, они перечисляются сначала на счет заемщика, откуда отправляются продавцу. Как происходит передача денег при ипотеке продавцу подробнее есть в другой статье.

Обратите внимание, что технические документы на саму сделку в МФЦ (Росреестр) не сдаются, но могут потребоваться в процессе одобрения недвижимости банком.

Подать документы на сделку можно не только в самом регистрирующем органе, но и в МФЦ, нотариальной конторе (если сделка требует участия нотариуса), в банке через систему электронного документооборота. Плюсы и минусы электронной регистрации сделки в Сбербанке описаны в другой статье. Последний вариант, как оформляется ипотека в Сбербанке на дом, платный. Он обойдется в 7 900 – 10 900 рублей, но заемщику и продавцу не придется больше никуда идти. Также можно заказать выездную регистрацию (специалист приезжает сам в офис банка), стоимость зависит от региона, уточнить можно телефону 8 800 100-34-34.

Также существуют несколько способов заплатить за недвижимость (первый взнос и кредитные средства):

- наличными средствами, в этом случае продавец составляет расписку (образец расписки в статье — Все о первоначальном взносе по ипотеке ;

- перевод на расчетный счет, на руках у заемщика остается платежное поручение;

- с использованием банковской ячейки – денежные средства помещаются в нее в момент подписания кредитного договора, продавец забирает их после регистрации права собственности на покупателя;

- помещение суммы на специальный счет, где они хранятся до регистрации права собственности на заемщика.

Первый способ более рискованный, но он бесплатный. При перечислении денег с расчетного счета может возникнуть комиссия согласно тарифам Сбербанка. Использование банковской ячейки и специального счета дороже, стоимость рассчитывается исходя из суммы и срока размещения денег. Также ячейку невозможно оформить, если продавцов более двух человек.

Расходы при покупке дома в ипотеку

Калькулятор Сбербанка по ипотеке на частный дом не учитывает затраты, которые обязательно возникнут у заемщика в процессе сделки. Некоторые траты зависят от особенностей кредита, но отдельные статьи расходов будут всегда. В частности, придется оплатить:

- Государственную пошлину за регистрацию права собственности (НК РФ Статья 333.33, п.1, пп. 22 (скачать)). При покупке дома следует внести 2 000 рублей, земельного участка – 350 рублей. Регистрация договора ипотеки на собственный объект недвижимости стоит 1 000 рублей, в данном случае сбор делится на все стороны сделки поровну (банк и залогодатели).

- Страхование залоговой недвижимости (обязательно в соответствии с 102-ФЗ от 16.07.1998 г, ст. 31 (скачать)). Цена страхования дома в Сбербанке по ипотеке в среднем составляет 0,1%-0,2% от суммы текущего долга. Страховку следует оформлять каждый год.

- Финансовую защиту жизни и здоровья делать необязательно (Гражданский кодекс РФ, ст. 935 (скачать)). Но если вы решите ее приобрести, стоимость рассчитывается индивидуально. В среднем придется заплатить 0,5%-1,5% от суммы кредита. Страховка продлевается каждый год, цена зависит от размера текущей задолженности. Где дешевле страхование ипотеки мы анализировали в другой статье.

- При необходимости к сделке привлекается нотариус. В среднем стоимость его работы начинается от 5 000 рублей и зависит от кадастровой цены недвижимости, оказываемых услуг и т.д.

- Оценочный отчет обойдется в 5-10 тысяч рублей.

Страхование дома для ипотеки Сбербанка оформляется только в аккредитованных страховых компаниях. Список аккредитованных в Сбербанке страховых компаний по ипотеке есть в другой статье.

При расчете ипотеки Сбербанка на дом следует учитывать данные расходы, потому как они оплачиваются за счет собственных средств заемщика. Но на некоторых из них можно сэкономить. Например, прежде чем застраховать дом в ипотеку Сбербанка, сравнить цены в разных страховых компаниях и выбрать оптимальные.

Оцените автора

(1 оценок, среднее: 5,00 из 5)

Поделитесь в социальных сетях

Нюансы покупки дома в ипотеку, требования банка к загородному дому, условия ипотеки на загородку в банках, как добиться ипотеки при неодобрении дома банком

Оглавление

- Почему банки слабо кредитуют «загородку»

- Требования банка к частному дому под ипотеку

- Техническое состояние загородного дома

- Инфраструктура и коммуникации

- Правоустанавливающие документы

- Банковские программы загородной ипотеки

- Госпрограммы ипотеки на дом

- Сельская ипотека

- Деревянная ипотека)

- Ипотека с материнским капиталом

- Покупка дома в ипотеку без первоначального взноса

- Что делать если дом не соответствует требованиям банка

Лучший вариант повысить качество жилищных условий – приобрести частный дом. Причем покупать его в ипотеку, поскольку хороший коттедж в пригороде определенно дороже городской квартиры.

Внешне все просто: выбраны загородный дом и ипотечный банк, есть средства под первоначальный взнос и подтвержденный доход, аккуратная кредитная история и платежеспособные созаемщики. Но банк ипотечного кредита не дает. Разберемся, почему отказывают в ипотеке на дом и что делать, чтобы получить кредитный заем.

Почему банки слабо кредитуют «загородку»

В сравнении с городской недвижимостью, ипотеку на загородные дома с участками банки предоставляют гораздо реже. И личных мотивов у представителей финансового учреждения здесь нет, лишь практический расчет.

Предмет ипотеки (объект залога) обязан быть ликвидным. Ведь если заемщик утратит платежеспособность, то банку нужно продать ипотечную недвижимость и возвратить денежные средства. Кредитным отделам банков более интересны городские квартиры со стандартной планировкой и средней ценой, поскольку они легко продаваемы.

Что касается дома за городом, выстроенного по индивидуальному проекту и под потребности определенной семьи – с позиции банка это рискованный объект залога, поскольку быстро продать такой дом затруднительно. Поэтому доля частных домов на рынке ипотечного кредитования в России не превышает 2%.

Требования банка к частному дому под ипотеку

Банковские кредитные отделы анализируют предлагаемые под объект ипотеки дома по нескольким показателям:

- завершенный объект капитального строительства (большинство банков с недостроями не связываются);

- допустимость круглогодичного проживания;

- отсутствие признаков ветхого, либо аварийного жилья;

- надежный фундамент (бетонный, кирпичный, каменный);

- надежные стены (кирпич, камень, ж/б панель, монолит, бетонный блок). Деревянные и каркасные дома рассматриваются по году постройки;

- свободный подъезд к дому (земельному участку);

- внешнее электроснабжение;

- оснащенность отопительной системой, канализацией и санузлом (полная комплектность оборудования);

- не выше трех этажей;

- не далее 100 км от крупного города.

К сведению: для домовой ипотеки обязательно страхование от наводнения, пожара, стихийных бедствий. В среднем взнос по ней – 25%. Дома в военных городках и ЗАТО ипотеке не подлежат.

Техническое состояние загородного дома

Недвижимый объект залога будет обязательно проверен на износ конструкционных элементов, который не должен превысить 50%. Т.е. на дом, построенный более полувека назад, ипотеку банк определенно не даст.

Часто банки отказывают из-за деревянных домовых перекрытий – риск распространения пожара, что угрожает значительной потерей стоимости недвижимости.

Инфраструктура и коммуникации

Размытая по весне дорога к загородному участку, превращающая подъездной путь в грязевое болото – такой вариант банку не понравится.

Пристальное внимание финансовая организация уделяет подведенным коммуникациям. Газ, электроэнергия и вода должны быть обязательно. Санузел должен находиться внутри дома, это важно – удобства «во дворе» кредитный отдел не устроят.

Правоустанавливающие документы

Земельный участок под рассматриваемым банком объектом залога должен принадлежать владельцу дома, ведь в ипотеку приобрести коттедж без земли, на которой возведено здание – невозможно (ст.69 закона «Об ипотеке»).

Целевое назначение участка под домом должно быть документально отмечено, как «для дачного строительства» или «для ИЖС». Коттедж на сельскохозяйственной земле банк в качестве залога не примет.

Также важно, чтобы планировка дома соответствовала документам. Максимально допускаются переделки, не затрагивающие основных коммуникаций и несущих конструкционных элементов. При наличии более глубоких реконструкций требуется прежде их узаконить, лишь после заниматься оформлением ипотеки.

Если рассматривается ипотека на строительство жилого дома, то помимо отмеченных выше требований банки обычно спрашивают договор подряда со стройкомпанией, либо предварительный договор купли-продажи с застройщиком. А также проект дома, строительные сметы и т.п.

Для ипотечного кредитования строительства жилого дома банк (в частности, Сбербанк) потребует дополнительное обеспечение – залог на другую недвижимость, состоящую в собственности заемщика, либо поручительство физлиц (платежеспособных). Подтверждением целей кредита станут договор-основание строительства, договор подведения внешних коммуникаций, строительная смета по коттеджу и подводимым коммуникациям с указанием стоимости материалов, разрешение на строительство.

Банковские программы загородной ипотеки

Купить дом в ипотеку возможно при финансовом кредитовании различных банков, как-то ВТБ, Сбербанк или «ДОМ.РФ». К примеру, ВТБ предлагает ипотечный кредит на индивидуальный дом на условиях стандартной программы для «вторички»: средний срок 17 лет; средний размер кредита 2 900 000 руб.; ставка 9% (зарплатные заемщики) и 9,5% (розничные клиенты).

Ипотечная программа для «загородки» банка «ДОМ.РФ» (дом с земельным участком, вторичный рынок) предлагает заемщикам ставку 11,1% при 50% первоначальном взносе. Меньший размер взноса (диапазон 40-50%) допускается по более высокой ставке – 12,1%. В Московской и Ленинградской областях «ДОМ.РФ» максимально кредитует 30 000 000 руб., в остальных регионах – не более 10 000 000 руб.

Сбербанк предлагается ипотека как на покупку готового коттеджа-вторички, так и на постройку индивидуального дома, либо дачи. На кредитование строительства условия Сбербанка следующие: первоначальный взнос 25% и более; срок погашения до 30 лет; ставка по кредиту от 9,7%. Временно, пока кредитуемый дом-вторичка с земельным участком будет проходить залоговое оформление, банку потребуется обеспечение в другой форме (залог другого помещения, поручительство физлиц).

Госпрограммы ипотеки на дом

В регионах РФ действует государственная программа «сельской» ипотеки, направленная на развитие сельских территорий. Первоначальный взнос по ней от 10%, ставка не выше 3%. Предельный срок погашения «сельской» ипотеки – 25 лет. Для Ленинградской области максимальная сумма кредита составляет 5 млн. руб., а для сельских территорий Дальнего Востока 3 млн. руб.

Дом по «сельской» ипотеке допустимо возводить в сельских населенных пунктах, заселенных не более чем 30 тысячами жителей. Эта программа не действует в Московской области, а также во внутригородских муниципалитетах Москвы и Санкт-Петербурга.

Еще одной госпрограммой льготного кредитования малого жилищного строительства является «деревянная» ипотека. Цель программы – увеличить объемы выпуска домокомплектов заводского производства, развить в стране деревянное домостроение.

Хотя условия госпрограммы базируются на обеспечении потребительских кредитов гражданам, ставка по ним на 5% ниже, чем в схожих банковских программах. Фактическая ставка будет в среднем равна 10-12%, т.е. сравнима с обычными ипотечными ставками.

Дом в ипотеку с материнским капиталом

В случае согласования жилой недвижимости с банком, допускается ее приобретение на средства семейной госсубсидии (маткапитала). При этом лишь крупнейшие ипотечные банки, в частности Сбербанк, ВТБ и Россельхозбанк, принимают материнский капитал (именной сертификат) в качестве первоначального 10% взноса.

Ипотека на дом без первоначального взноса

Добиться оформления ипотечного кредита без внесения первоначального взноса невозможно – вложение собственных денежных средств или хотя бы маткапитала здесь обязательно.

По статистике банков, не вносившие изначально своих денег заемщики чаще других позволяют себе просрочку или полное прекращение погашения кредита, поскольку обращаясь за ипотекой переоценили свои финансовые возможности.

Другая, более практичная причина – дешевизна залоговой недвижимости в сравнении с необремененными залогом вариантами по рынку, минимум на 10-15%. Если заемщик прекратит выплаты, то банку придется реализовывать дом с молотка, предварительно добившись этой возможности в суде.

Поэтому банк заранее предусматривает компенсацию по возможным судебным издержкам и организации продажи недвижимого залога. Это и есть 10% минимум первоначального взноса от суммы, требующейся заемщику ипотеки.

Без первоначального взноса можно получить лишь потребительский кредит. Но размеры кредитуемой суммы и сроки ее восполнения финансовой организации, предоставившей потребкредит, будут значительно меньше банковских ипотечных продуктов.

Если дом не соответствует требованиям банка

Вы выбрали коттедж и обратились за ипотекой, но банк отказывается принимать эту недвижимость в качестве объекта залога. Добиться кредита в этой ситуации возможно иначе – предложить банку другой залоговый объект, состоящий в вашей собственности.

К примеру, залогом под загородно-домовую ипотеку может стать более ликвидная недвижимость – ваша городская квартира. Однако учитывайте, что в случае финансовых затруднений с погашением ипотечного займа отдавать банку придется именно ее.

Для подбора дома вашей мечты, который подойдет ипотечному банку в качестве залога, обратитесь к риэлторам нашей ассоциации.

Вопрос-ответ (23)

Татьяна 11.07.2022

Здравствуйте! В марте 2020 года купили квартиру в ипотеку за 4 млн, в июле 2022 года хотим её продать за 7 млн и купить новую (бОльшей площадью и, соответственно, стоимостью) до конца 2022года . Нужно ли платить налог и в каком размере?

Ответы:

Личный Агент 12.07.2022 21:30

Прочтите пож подробные ответы на аналогичные вопросы о налогах на продажу квартир, купленных в ипотеку.

Надежда 25.04.2022

Добрый день, условие: «дом не старше 5 лет» принято не так давно? Выбрали замечательный, кирпичный дом, 20 км от города. Но 2010 г.п. — все можно забыть про сельскую ипотеку?

Виталий 18.04.2022

Здравствуйте, хочу в ипотеку(сельская ипотека) взять квартиру в двухквартирном доме но участок не в собственности дом на два хозяина в селе , можно ли будет оформить землю в собственность есть ли какие способы приватизации у прежних хозяет ?что бы я смог оформить сельскую ипотеку?

Михаил 12.03.2022

Добрый вечер!

Покупал вторичку в ипотеку с первоначальным взносом в 2014г. Ипотеку еще не выплатил.На налоговый вычет не подавал. Надо ли будет мне платить налог, если продавая в ближайшее время квартиру,в ДКП укажу сумму больше, чем при покупке? Жилье не единственное в собственности.

Ответы:

Личный Агент 13.03.2022 11:35

В собственности у вас жилье с 2014 года. При любой сумме продажи — налог вы не платите.

Юлия 06.02.2022

Добрый день

Подскажите, пожалуйста, можем ли мы оформить семейную ипотеку, если дом мы приобретаем у юр.лица , а земельный участок оформлен на физ.лицо? Может есть варианты как можно оформить такую сделку? Спасибо

Надежда 18.01.2022

Здравствуйте! Хотим купить дом,подходит по всем параметрам. Но банк ВТБ запросил,чтобы мы доказали,что стены сделаны из бруса. В доках просто прописаноо деревянные

Татьяна 14.01.2022

Добрый день! Подскажите, пожалуйста, как посчитать налог. Квартира куплена в ипотеку 20.11.2018 за 6 400 000 рублей (1,5 млн. Первоначальный взнос и 4,9 млн. ипотека), сейчас решили продавать, остаток долга 4,5 млн, продаём за 10,7 млн

Ответы:

Личный Агент 18.01.2022 10:42

Если у каждого из собственников квартиры — это единственное жилье, то прошло 3 года и вы налог не платите. Если не единственное, почитайте множество ответов здесь на аналогичные вопросы: как считать, как уменьшить налог и как подавать Декларацию.

Любовь 13.12.2021

Добрый день.

Хотим продать квартиру и купить дом в другом городе.

Квартиру купили 2 года назад по жилищному кредиту, который закрыли мат капиталом с доплатой. Подскажите придется ли нам платить гос-ву 13% от продажи квартиры?

Ответы:

Личный Агент 13.12.2021 19:09

Если вы использовали в квартире Маткапитал, то прежде всего вам требуется выделить доли детям.

Если на дату продажи не пройдет трех лет (если это единственное жилье), то вы с супругом заплатите налог, в соответствии со своими долями, и за минусом затрат на покупку. Что касается детских долей — то детям полагается вычет (с налогооблагаемой базы), пропорционально их долям.

В любом случае, чтобы по налогам все сделать оптимально и понимать их ожидаемый размер, вам потребуется обратиться к платному консультанту по оформлению налоговых деклараций (лучше заранее и до продажи квартиры).

При этом у вас и супруга остается и вариант взаимозачета налога, с суммы покупки дома. Это если покупка и продажа произойдут в одном календарном году.

Галина 17.11.2021

Выставили на продажу часть дома(выделенная собственность), участок долевая собственность Дом жилой новый кирпичный, в черте города, со всеми коммуникациями,есть желающие купить ,но им не одобряют ипотеку.Есть ли возможность получить ипотеку на такой объект?

Вероника 19.10.2021

К моему вопросу от 18.10.2021.Я читала,что при разводе если квартира переходит в собственность (после оформления развода)одного из супругов,то считается,что он получил прибыль и должен заплатить налог на прибыль.Но у меня квартира в ипотеку,и вместе с собственностью на эту квартиру мне перешла и ипотека.Поэтому мне не понятно считается ли данный случай,что я получила прибыль?

Вероника 18.10.2021

Здравствуйте!Покупали квартиру с супругом в ипотеку в 2014 году(на 15 лет).Квартира была оформлена на супруга,ипотека-он заёмщик,я-созаемщик.В 2019 развелись,а в 2020 оформили договор о разделе имущества так,что мне переходит квартира+ипотека( примерно 9 лет),а я ему сплачиваю 500 тр.Должна ли я оплачивать доход на прибыль?прибыли по факту я не получала,квартира в ипотеке так и есть.И если должна,то как ее рассчитать? Спасибо

Ответы:

Личный Агент 18.10.2021 18:51

Вы не продали квартиру и НЕ получили доход с продажи. О каком налоге речь? Налога нет, если вы об этом.

Елена 07.10.2021

В данный момент оформили ипотеку на дом в Сбербанке под 9,2% , т.к нет сельской ипотеки. Если появится опять акция на сельскую ипотеку, смогу ли я переоформить эту ипотеку не сельскую. За ранее спасибо!

Ответы:

Личный Агент 18.10.2021 18:55

Сейчас 18 октября, и у Сбербанка нет лимитов на Сельскую ипотеку. У Россельхозбанка — появились лимиты. Возможно ли в Россельхозе сделать рефинансирование вашего дома — уточняйте. А также, каков для рефинансирования минимальный обязательный срок проведенных платежей через Сбер, ведь вы только недавно оформили ипотеку на дом.

Александр 08.09.2021

В июле 2021 г была подана заявка на сельскую ипотеку ответа не было в сентябре программа уже закрыта.Будет ли она рассмотрена и одобрена?

Ответы:

Личный Агент 08.09.2021 20:38

Лимиты на Сельскую ипотеку в России исчерпаны на данный момент. Информации о сроках возобновления этой программы в Банках нет.

Елена 30.06.2021

Здравствуйте! Сбербанк одобрил сельскую ипотеку и отправил документы 19.06.2021 в Минсельхоз. Сбербанк информацией из Минсельхоза не владеет. Наш продавец квартиры из-за нас не может купить себе другое выбранное жилье. Как можно узнать, одобрил ли Минсельхоз нашу заявку, чтобы не сорвать сделку.

Анна 09.06.2021

Дом деревянный 1958 года постройки. Подходит ли он под сельскую ипотеку ?

Наталья 24.04.2021

Выбрали дом под сельскую ипотеку. Но дом двухквартирный, рассчитан на 2 хозяина. Подходит ли данное жильё под сельскую ипотеку?

Светлана 16.04.2021

Обязательна ли прописка в квартире купленой по сельхозипотеке квартире или достаточно регистрации по месту пребывания

Артем 15.03.2021

17.04.2018 купили в браке квартиру за 2.75 в ипотеку (1.75). В конце 18 развелись, бывшая супруга проживает в квартире, были поданы бумаги на возмещение НДФЛ, в марте 21 года хочет переписать ипотечный договор полностью на себя, до этого я был заёмщиком она созаемщиком, доли 50/50. Как правильнее оформить передачу в собственность квартиры чтобы налоговая не запросила обратно возместить ранее возмущенный НДФЛ? По соглашению сторон свою часть я отписываю дочери.

Ответы:

Личный Агент 16.03.2021 21:01

Во-первых, право на получение вами вычета в полном объеме остается за вами даже после отчуждаения квартиры (или доли). В вашем случае — налоговый вопрос решит либо налоговая, либо налоговый адвокат, для консультации.

Во-вторых, насчет способа передачи своей доли. Квартира в обременении банка. И любые ходы о перемене лиц в обязательстве (Кредитном договоре, Договоре КП), (как и смена собственников путем дарения жене и т.д) — Банк определяет, какой способ возможен для вас.

Ирина 11.03.2021

Если я подала запрос на сельскую ипотеку в Сбербанк и в данный момент жду одобрения от Минсельхоза, но параллельно подала заявку в Россельхозбанк, т.к условия выгоднее для меня. Он одобрил собираю документы. Одобрят ли мне в РСХБ Минсельхоз, т.к. повторное обращение? Недвижимость одна и та же.

Денис 03.02.2021

У нас в семье 2 ипотечные квартиры, купленные до брака. Одна квартира, купленная женой в ипотеку в июне 2016 года, вторая квартира, купленная в ипотеку мной в 2017 году. В брак вступили в 2019. В 2020 году жена погасила свою ипотеку. Собираемся продать квартиру жены в феврале 2021 года. Считается ли квартира единственным жильем? Будет ли взыматься налог на продажу? Сумма сделки превышает сумму покупки.

Ответы:

Личный Агент 03.02.2021 20:06

Если у нее больше нет собственности,( доли, дома) то срок 3 года с даты ее покупки. Если есть иная собственности, то по формуле: налогооблагаемая сумма = доход минус расход.

Рассмотрим, как может быть поделена квартире в ипотеке при разводе, происходящем по соглашению супругов или по судебному решению

Что такое зеленая ипотека, цели программы, критерии для признания проекта «зеленым», преимущества и перспективы, документы и банки, условия кредитования, критерии энергоэффективности, зеленые облигации, мнения экспертов.

Рассмотрены условия, при которых банк-кредитор имеет право изымать недвижимость у заемщика, а также условия, не позволяющие этого сделать. Предложены решения проблем ипотечной квартиры

Как можно обойтись без первоначального взноса, чем заменить первоначальную выплату по ипотеке, как найти деньги на первоначальный ипотечный взнос, зачем ипотечному банку первоначальная выплата.

В 2022 году правительство России выпустило постановление о льготной программе для ИТ-специалистов. О мерах поддержки для специалистов сферы ИТ заговорили в мае 2022 года. Программа была запущена в июле того же года, а с 7 февраля условия были изменены, благодаря чему ипотека стала доступнее.

Как получить ипотеку на нежилое помещение, нюансы нежилой ипотеки для физлиц, как получить коммерческую ипотеку, чем отличаются условия жилой и нежилой ипотеки

В-последнее время часто слышу от звонящих по объявлению о продаже квартиры в ответ на мой вопрос: «Как планируете приобретать квартиру — в ипотеку или за наличные?», ответ: «Конечно, в ипотеку, Банк ведь квартиру проверит.» Если и вы думаете также, то вы очень заблуждаетесь!!!

Цели страхования ипотеки, какая ипотечная страховка обязательна и почему, почему кредиты со страхованием жизни (добровольным) бывают выгодны, как максимально уменьшить страховые затраты на ипотеку

Чтобы помочь молодым семьям быстрее приобрести отдельное жилье, была разработана государственная программа, по которой можно компенсировать часть стоимости недвижимости, взятой в ипотеку.

В каких ситуациях перекредитование оказывается выгодным. Какие документы необходимы для перехода на более дешевую ипотеку. Кому банки одобрят в рефинансировании, а кому откажут

В РФ хотят сделать почетной военную службу. Пример – военная ипотека для улучшения условий проживания. В основе программы – накопление денег и их дальнейшее инвестирование в недвижимость с целью защиты от инфляции, получения денег, используемых военнослужащими. Программа функционирует с 2005 г. – ФЗ №117 от 2004 г.

Одной из мер, направленных на повышение рождаемости и поддержку многодетных семей, является государственная помощь в приобретении жилплощади. С этой целью 3 июля 2019 года был принят закон №157-ФЗ, согласно которому семьи с тремя и более детьми получают возможность погасить часть ипотечного долга. Однако чтобы воспользоваться государственной поддержкой, необходимо соответствовать ряду условий.

Рассмотрены вопросы прописки супруга (супруги), детей, близких и дальних родственников. Для кого возможна прописка в ипотечной недвижимости, как и зачем необходимо уведомлять банк о регистрации жильца

Предусматривая осложнения граждан с ипотекой, Правительство РФ создало агентство реструктуризации жилищной ипотеки, призванное оказывать поддержку ипотечным заемщикам в определенных ситуациях. Рассмотрим, кто и на каких условиях может претендовать на государственную реструктуризацию ипотеки

![]()

Рынок недвижимости – сфера развивающаяся, где регулярно случаются обновления. Одно из последних – появление нового типа кредита на покупку недвижимости. А именно – траншевая ипотека.

Для многих приобретение готового жилья в Сбербанке в ипотеку – едва ли не единственный способ обзавестись собственной недвижимостью. В Сбербанке есть много хороших ипотечных программ, которые подойдут всем: от семей с детьми до военнослужащих. Рассмотрим, какие существуют программы, каковы требования к заемщикам и как оформить ипотеку пошагово.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

- Программы ипотечного кредитования в Сбербанке

- Условия взятия ипотеки в Сбербанке

- Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

- Шаг 1: подача заявки

- Шаг 2: поиск квартиры

- Шаг 3: проверка юридической чистоты

- Шаг 5: заключение предварительного договора купли-продажи

- Шаг 6: одобрение квартиры Сбербанком

- Шаг 7: заключение основного ДКП и ипотечного договора

- Шаг 8: покупка страховки

- Шаг 9: подача документов на регистрацию

- Шаг 10: передача ключей

- Как производятся расчеты при покупке ипотечной квартиры в ипотеку Сбербанка?

- Ответы юриста на популярные вопросы

- Заключение эксперта

Программы ипотечного кредитования в Сбербанке

Купить квартиру в ипотеку Сбербанка можно как на первичном, так и на вторичном рынке. Главное для заемщика – выбрать максимально выгодную программу, ведь после оформления документов жилищный кредит придется выплачивать несколько лет.

Какие программы доступны в 2023 году:

| Название | На что дается ипотека | Максимальная сумма (руб.) | Максимальный срок (лет) | Ставка (от), % годовых | Условия кредитования |

|---|---|---|---|---|---|

| Господдержка-2020 | Покупка строящегося жилья или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавцом выступает юридическое лицо, квартира в строящемся доме или в новостройке, срок завершения строительства не ограничивается |

| На строящееся жилье | Строящееся или готовое жилье или апартаменты | До 90% оценочной стоимости приобретаемой недвижимости | 30 | 4,1 | Расчеты через сервис безопасных расчетов, документы по кредитуемой недвижимости должны быть представлены в течение 90 дней с момента одобрения заявки. Возможна выдача кредита частями |

| На готовое жилье | Первичный рынок недвижимости | 30 | 7,3 | Без особых условий | |

| Рефинансирование | На рефинансирование ипотеки другого банка | До 80% оценочной стоимости с учетом остатка задолженности | 7,9 | Можно рефинансировать потребительские кредиты | |

| Спецпрограмма для покупки жилья в новостройке | Новостройка | Определяется индивидуально | 2,1 | Ипотека выдается на квартиры, строительство которых финансируется банком | |

| Ипотека с господдержкой для семей с детьми | Готовое и строящееся жилье | 12 000 000 | 1,2 | Для семей, в которых с 2018 по 2022 родился второй или последующий ребенок | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательно выделение долей всем членам семьи после покупки квартиры | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступно для участников НИС. Платежи по ипотеке во время службы вносит государство |

Важно! По всем программам требуется первоначальный взнос. Для клиентов Сбербанка его размер обычно равен 10% от стоимости недвижимости, для остальных граждан – 15%.

Пройдите опрос и юрист бесплатно расскажет как не допустить ошибок по сделке купли-продажи квартиры в вашем случае

Условия взятия ипотеки в Сбербанке

Сделка купли-продажи квартиры через Сбербанк возможна лишь в том случае, если жилье не находится в аварийном доме, у продавца есть право собственности, и отсутствуют обременения. Ипотека на ипотеку возможна, но при условии, что оба жилищных кредита оформлены в Сбербанке. Тогда кредитор согласится на сделку.

Есть общие требования и для заемщиков:

- Возраст – от 21 до 70 лет.

- Стаж работы – не менее 1 года за последние 5 лет, и не менее полугода на последнем месте.

- Российское гражданство.

- Привлечение супруга заемщика в созаемщики, за исключением случаев, когда оформлен брачный договор, согласно которому установлен режим раздельной собственности, или есть у второго супруга нет гражданства РФ.

Совет юриста: если нужна ипотека на большую сумму и есть дополнительный доход, стоит его подтвердить документами. Например, при сдаче жилья квартирантам понадобится договор найма, в других случаях можно использовать и выписку по банковскому счету.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Примечание: после подписания ипотечного договора и оформления закладной на квартиру регистрируется залог. Залогодержателем считается банк. До полного погашения ипотеки заемщик не сможет продать, подарить или обменять ее без согласия кредитора.

Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

Оформление ипотеки в Сбербанке состоит из нескольких этапов, начиная от подачи заявки и заканчивая расчетами с продавцом. Всей процедурой придется заниматься заемщику, от продавца требуется только предоставление документов и заключение договора купли-продажи (далее – ДКП).

Рассмотрим, основные этапы и порядок действий на каждом из них.

Шаг 1: подача заявки

Выбрав программу, нужно подать онлайн-заявку на ипотеку. Сделать это можно через официальный сайт Сбербанка или сервис Домклик. В анкете указываются персональные данные, выбранная программа и желаемая сумма кредита. Также подача заявки возможна в офисе кредитора.

Вместе с анкетой предоставляются копии:

- Паспорта (все страницы).

- Справка 2-НДФЛ или по форме банка.

- Налоговая декларация для ИП или самозанятых.

- Заверенная работодателем копия трудовой книжки.

Заявка рассматривается в течение двух рабочих дней, но нередко банк дает ответ и в день обращения.

Шаг 2: поиск квартиры

Если заявка одобрена, заемщику нужно в течение 90 дней найти квартиру в соответствии с требованиями программы – на первичном или вторичном рынке. Для поиска жилья можно воспользоваться сервисом Домклик.

Когда квартира, соответствующая всем запросам, будет найдена, нужно прийти на осмотр.

Стоит обратить внимание на технический паспорт и реальную планировку: если есть несоответствия, значит, перепланировка не узаконена, и банк откажет в выдаче ипотеки на это жилье.

Также нужно учесть и состояние жилья, инфраструктуру, транспортное сообщение.

Шаг 3: проверка юридической чистоты

Банк обязательно проверяет недвижимость, но не лишней будет и самостоятельная проверка. Покупателю стоит заказать расширенную выписку из ЕГРН, чтобы удостоверится в отсутствии ограничений в виде ареста или залога.

Следует обратить внимание и на документ, на основании которого возникло право собственности. Если это свидетельство о наследстве, есть вероятность, что могут объявиться незаявленные наследники. Желательно, чтобы квартира была в собственности продавца 7-10 лет: так риски сводятся к минимуму.

Если ипотечная сделка в Сбербанке проводится для покупки жилья в новостройке, необходимо проверить документы застройщика, с которым будет заключен ДДУ: допуск СРО, проектная документация, разрешение на строительство.

Шаг 5: заключение предварительного договора купли-продажи

Если участников сделки все устраивает, заключается предварительный ДКП.

Договор должен содержать следующие сведения:

- Ф.И.О., адреса регистрации, паспортные данные, даты рождения продавца и покупателя.

- Информацию о недвижимости: адрес, кадастровый номер, площадь, этаж.

- Реквизиты документа, на основании которого у продавца возникло право собственности.

- Срок заключения основного ДКП.

- Стоимость жилья.

- Пункт о передаче квартиры в ипотеку, реквизиты Сбербанка.

- Ответственность сторон.

- Права и обязательства.

- Подписи покупателя и продавца.

Образец предварительного договора

Шаг 6: одобрение квартиры Сбербанком

Чтобы ипотека на конкретную квартиру была одобрена, нужно представить в Сбербанк предварительный ДКП, техпаспорт, выписку из БТИ, экспертное заключение об оценочной стоимости недвижимости, выписку из ЕГРН.

Оценку могут провести и специалисты содружественной компании Сбербанка. Услуга предоставляется бесплатно. На окончательное одобрение уходит в среднем 5 рабочих дней. В это время сотрудники Сбербанка проверяют представленные документы и продавца.

Важно! Если жилье приобретается в новостройке, понадобятся документы от него: кадастровый и технический паспорта, предварительный договор, и пр.

Шаг 7: заключение основного ДКП и ипотечного договора

Если банк дал положительный ответ, с продавцом заключается основной ДКП. По содержанию он схож с предварительным, но пункт о сроках заключения сделки уже не указывается.

Одновременно с основным ДКП оформляется договор ипотеки. В нем содержатся условия о сумме кредита, размере первоначального взноса и обязательных ежемесячных платежах, порядке их расчета, процентной ставке. Также договором предусмотрена ответственность заемщика за неисполнение обязательств.

Образец договора купли-продажи

Шаг 8: покупка страховки

В день заключения договора ипотеки оформляется и договор страхования недвижимости от утраты и повреждений. Это обязательное условие согласно ст. 31 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке». Отказаться от такой страховки не получится. Если же банк навязывает страхование жизни и здоровья, либо от безработицы, можно оформить отказ в течение 14 календарных дней с момента заключения договора, в период охлаждения.

Примечание: если клиент откажется страховать жизнь и здоровье при оформлении ипотеки, банк вправе повысить процентную ставку. Об этом заемщика должны предупредить заранее. Проще согласиться на страховку, а потом оформить возврат. Ставка в таком случае не поменяется.

Шаг 9: подача документов на регистрацию

Когда все документы будут оформлены, их нужно подать для регистрации перехода права собственности по месту расположения ипотечной квартиры. Закладную банк отправляет с 2018 года в электронном виде самостоятельно.

Для подачи документов можно записаться на прием в МФЦ или напрямую в Росреестр. В первом случае срок регистрации составит 9, во втором – 7 рабочих дней.

В Сбербанке есть и услуга электронной регистрации, когда все документы в Росреестр направляют сотрудники банка. Услуга для заемщиков бесплатна, нужно заплатить только госпошлину.

Госпошлина

Пошлина за регистрацию права собственности на квартиру составляет 2 000 руб. Если регистрируется право требования по ДДУ, уплачивается 350 руб. За регистрацию ипотеки нужно заплатить 1 000 руб.

Шаг 10: передача ключей

В день окончательного расчета продавец обязан передать покупателю ключи. Оформляется передаточный акт, подтверждающий исполнение обязательств сторонами. В нем указываются персональные данные участников сделки, состояние недвижимости и другие особенности по согласованию.

Образец передаточного акта

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Как производятся расчеты при покупке ипотечной квартиры в ипотеку Сбербанка?

Покупатель может частично или полностью использовать первоначальный взнос для внесения задатка по предварительному договору купли-продажи.

Остальные деньги продавцу выплачивает банк после регистрации перехода права собственности любым из нескольких способов в зависимости от условий программы:

- Сервис безопасных расчетов. Покупатель переводит деньги на специальный счет. Сбербанк направляет их продавцу в течение 3-5 дней с момента регистрации в Росреестре.

- Аккредитив. Схож с СБР, продавец забирает деньги после регистрации.

Безналичный перевод и банковские ячейки при ипотеке в Сбербанке используются довольно редко.

Ответы юриста на популярные вопросы

На что лучше брать ипотеку в Сбербанке: на квартиру в новостройке или на вторичном рынке?

Как выплачивается ипотека в Сбербанке?

Как оформить ипотеку в Сбербанке, если нужно выкупить долю в праве собственности?

Берем квартиру в ипотеку через Сбербанк. Продавцу 70 лет. Нужно ли брать с него справку о дееспособности и отсутствии психических заболеваний?

Нужно ли брать с продавца расписку о получении первоначального взноса в качестве задатка?

Заключение эксперта

- Перед тем, как получить ипотеку в Сбербанке, нужно ознакомиться с программами и выбрать самую выгодную для заемщика.

- Дополнительные расходы при оформлении ипотеки в Сбербанке могут возникнуть, если заемщик обращается за помощью к риэлтору или юристу. В среднем это 50 000-100 000 руб.

- Подписание кредитного договора по ипотеке в Сбербанке возможно только после окончательного одобрения конкретной квартиры.

- Можно получить и кредит на покупку дома в Сбербанке, вместе с ним в собственность заемщика переходит и земельный участок, на котором он расположен.

- На оформление ипотеки в Сбербанке в среднем уходит один месяц. Сделка может занять и больше времени в зависимости от сложности.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос