При заполнении годового отчета бухгалтеров мучает один и тот же вопрос — как учесть зарплату декабря в январе. А при подготовке 6-НДФЛ за 2021 год в форму надо включить еще и справки 2-НДФЛ. Рассказываем, как правильно заполнить форму и не нарушить контрольные соотношения, чтобы у ФНС не возникло претензий.

Кто обязан сдавать 6-НДФЛ

Форму сдают все компании и ИП, которые выплачивали вознаграждения физлицам в 2021 году. Новая форма расчета утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Если компания (ИП) за год произвела выплаты менее, чем 10-ти физлицам, то 6-НДФЛ можно сдать или на бумаге, или по ЭДО (п. 2 ст. 230 НК). Если получателями дохода стали 10 человек и больше — только в электронном формате.

При наличии обособленных подразделений нужно обратить внимание на ОКТМО, если они отличаются от ОКТМО головной организации, то сдается несколько отчетов: один сдает головная организация, другие — обособленные подразделения.

Срок сдачи отчетности — не позднее 1 марта 2022 года.

Если компания своевременно не сдаст расчет в налоговую ее оштрафуют на 1 000 руб. за каждый месяц просрочки, причем даже за неполный (п. 1.2 ст. 126 НК). Также налоговики могут заблокировать счет при задержке сдачи 6-НДФЛ более чем на 20 рабочих дней (ст. 76 НК). А гендира или другого ответственного лица могут оштрафовать на сумму от 300 до 500 руб. по ч. 1 ст. 15.16 КоАП.

В расчете отображается информация только по тем доходам, с которых надо удерживать НДФЛ (зарплата, отпускные, больничные, подарки), в том числе по выплатам физ. лицам (без статуса самозанятого) по ГПД.

В расчет не включаются доходы ИП, самозанятого по ГПД или единовременная материальная помощь сотрудникам в связи со смертью члена семьи.

Как заполнить новый 6-НДФЛ

Расчет состоит из:

- титульного листа;

- раздела 1;

- раздела 2;

- Приложение № 1, которое представляет собой справку о доходах.

Причем, разделы 1, 2 и Приложение заполняются на каждую ставку НДФЛ отдельно.

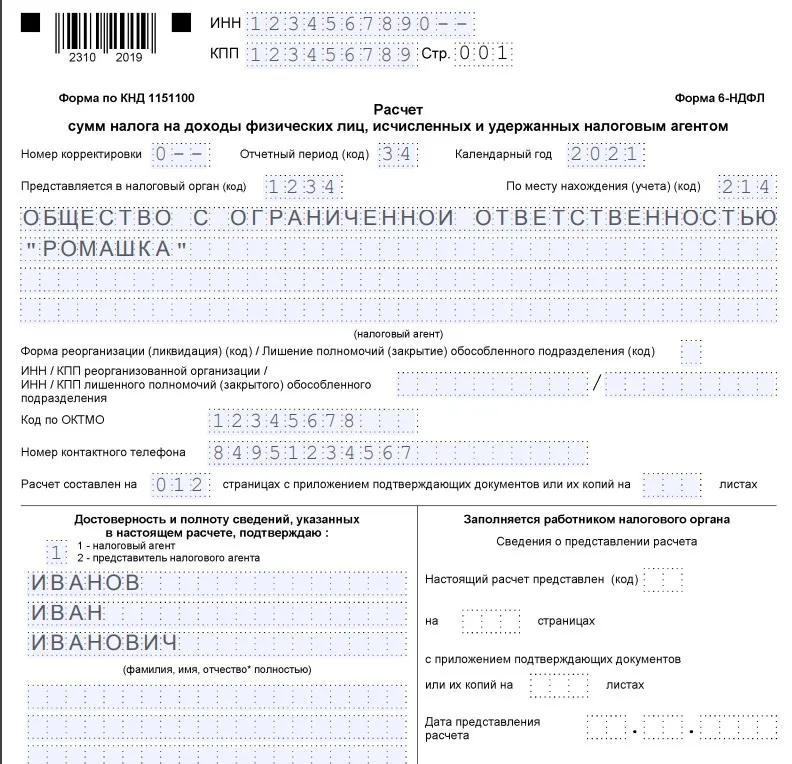

При заполнении титульного листа надо указать:

- ИНН/КПП. Индивидуальные предприниматели вместо КПП проставляют прочерки.

- Номер корректировки ставиться, если подается уточненный расчет, для первичного проставляется «0—».

- Код отчетного периода. Так как мы говорим про 6-НДФЛ за 2021 год, то ставим код «34».

- Календарный год. В нашем случае — «2021».

- Код налоговой, в которую сдается расчет.

- Код по месту нахождения/учету работодателя.

Например: «214» — по месту учета российской компании или «120» — по месту жительства ИП.

- Наименование организации или ФИО предпринимателя. Причем наименование указывается сокращенное или полное, если не было указано при регистрации компании сокращенное. А вот ФИО предпринимателя — только полностью.

- Код ОКТМО. Если в ОКТМО не 11 знаков, а 8, то оставшиеся клетки оставляем пустыми, прочерки ставить не надо.

- Контактный номер телефона.

- Количество страниц в расчете и приложений.

Например, если 6-НДФЛ подписывает представитель налогового агента, то в количество листов приложений надо поставить количество листов доверенности.

Узнать код налоговой и ОКТМО можно в специальном сервисе на сайте ФНС по юр. адресу компании или адресу места жительства ИП.

А дальше — информация о том, кто подписывает отчет: «1» — налоговый агент (ФИО ответственного лица) или «2» — представитель (наименование организации-представителя иди ФИО представителя-физлица). А также дата подписание отчета и подпись ответственного лица. Если отчет сдается по ЭДО — то электронная подпись.

В данной статье мы не будем рассказывать про поля для ликвидируемой или реорганизованной компании. Так как они проставляют другие коды отчетного периода, а также дополнительные поля, например, «ИНН/КПП реорганизованной организации».

Сдавайте отчетность в налоговую инспекцию, фонда и Росстат через сервис Онлайн-Спринтер. Работайте в сервисе бесплатно целый месяц и оцените все его преимущества.

Заполнение Раздела 1

В этом разделе собрана информация о доходах и НДФЛ за IV квартал 2021 года. В полях раздела указываем:

- 010 — КБК. За 2021 год и в 2022 году налоговый агент указывает по обычным доходам (зарплата, договоры ГПХ) один из двух КБК:

При налоговой базе до 5 млн руб. включительно (ставка 13%) — 18210102010011000110.

При налоговой базе свыше 5 млн руб. (ставка 15%) — 18210102080011000110.

- 020 — НДФЛ, перечисленный за последние три месяца;

- 021 — срок перечисления налога;

Для зарплаты — это следующий рабочий день после выплаты зарплаты. Для больничных и отпускных — последний день месяца, в котором они были выплачены.

- 022 — сумма НДФЛ. По каждому выплат, для которых установлены разные даты, нужно заполнять отдельные поля 021 и 022;

- 030 — НДФЛ, возвращенный работникам в IV квартале (работодатель может вернуть суммы налога при применении вычета за детей за прошлые периоды или имущественного вычета на основании уведомления ФНС);

- 031 — дата возврата;

- 032 — сумма возвращенного НДФЛ.

Что делать с Разделом 1, если в течение года к доходу применялись разные ставки НДФЛ? ФНС в письме от 17.09.2021 № БС-4-11/13297@ ответила, что в этом случае надо заполнять отдельный раздел на каждую ставку налога (например, 13% и 15%), т. к. для каждой применяются разные КБК.

Заполнение Раздела 2

В этом разделе указываются общие суммы доходов, физлиц, вычетов и т. д., раздел заполняется нарастающим итогом с начала года. В полях 100 и 105 указываем ставку НДФЛ и соответствующий КБК.

Если в компании были выплаты по НДФЛ 13% и 15%, то на каждую ставку заполняется отдельный Раздел 2.

Далее, в полях 110-115 проставляются общие суммы выплат всем физлицам, причем в разбивке по видам доходов:

- по трудовым договорам;

- то ГПХ-договорам;

- по ГПХ-договорам с высококвалифицированными специалистами (ВКС);

- дивидендам.

В полях 120-121 — количество физлиц, включая ВКС, которым выплачивался доход как в виде зарплаты, так и как вознаграждение по гражданско-правовым договорам. А в поле 130 — налоговые вычеты по всем сотрудникам в общей сумме.

Поля 140-190 предназначены исключительно для сумм НДФЛ:

- 140 — исчисленный налог, в том числе и с декабрьской зарплатой (причем не важно, когда она была выплачена, так как дата начисления — последний день месяца).

- 141 — исчисленный только с дивидендов;

- 142 — исчисленный с сумм, выплаченных ВКС;

- 160 — удержанный налог. Если зарплата за декабрь выплачивалась в январе, то НДФЛ с декабрьской зарплаты не включается в эту сумму;

- 170 — налог, который работодатель или заказчик в отношении физлиц не смог удержать;

Например, работодатель выдал подарки всем работникам, суммой более 4 тысячи рублей, в том числе и декретницам. Но они не получают никакого дохода от работодателя, поэтому удержать НДФЛ не получилось.

- 180 — НДФЛ, который был излишне удержан у сотрудников, но не возвращен. К примеру, сотрудник принес заявление на оформление имущественного вычета с начала года, что и послужило основанием для перерасчета НДФЛ, который ранее был перечислен;

- 190 — возвращенный по заявлениям налог.

Форма не доступна

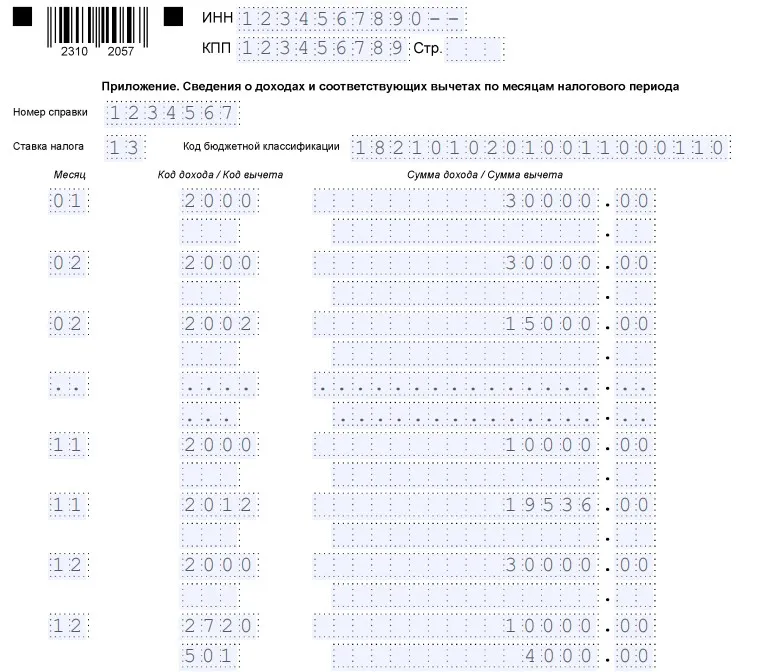

Заполняем Приложение № 1 к 6-НДФЛ

По факту приложение — это справка о доходах физлиц — работников и исполнителей по ГПД. На каждого человека, который получил от компании доход, надо заполнить отдельную справку.

В первую очередь нужно заполнить информацию о самой справке и о получателе дохода (раздел 1 справки):

- номер справки и номер корректировки при наличии. Для первого расчета проставляем «00». Если справка аннулируется, то «99»;

- ФИО, ИНН и дату рождения физ. лица;

- налоговый статус. Например, код «1» — для налоговых резидентов, а код «2» — для нерезидентов;

- код страны гражданства, для России — «643»;

- код удостоверяющего личность документа и его реквизиты. Например, паспорт гражданина РФ, то ставим код «21», а если иностранный паспорт — «10». А далее — серию и номер.

Далее следует заполнить приложение к справке. Причем, если у одного и того же физлица за год применялись разные ставки НДФЛ, то на каждую из них заполняется отдельное приложение. Например, если доход у сотрудника превысил 5 млн руб. за год.

Проставляем ставку налога, КБК и по месяцам проставляем код полученного дохода (для зарплаты — «2000», для отпускных — «2012», для подарков — «2720», для премии — «2002») и его сумму, а также код вычета для НДФЛ (например, «501» — вычет со стоимости подарка, «508» — с суммы единовременной помощи при рождении ребенка) и сумму.

Стандартные и социальные вычеты (на ребенка, лечение или при покупке жилья) в этом разделе не проставляются, так как их надо указать в разделе 3 Приложения.

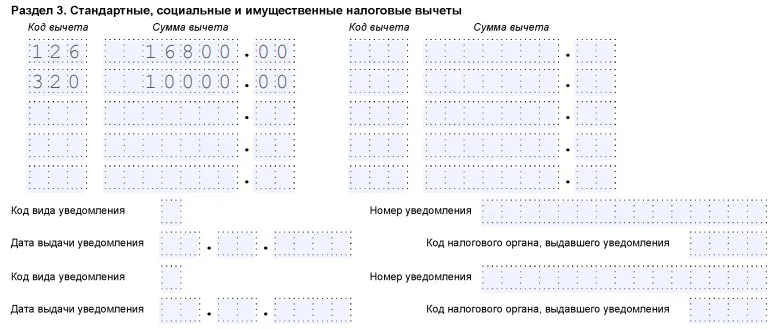

В разделе 3 справки указываем стандартные, социальные и имущественные вычеты в общей сумме за весь год («126» — вычет на первого ребенка, «311» — вычет при покупке жилья или «320» — вычет на обучение).

Если работодателю пришло уведомление напрямую из ФНС о налоговом вычете на работника, то его вид, номер, дату выдачи и код инспекции указывают ниже.

Код вида уведомления может быть следующим:

«1» — имущественный;

«2» — социальный;

«3» — уменьшение НДФЛ на фиксированные авансовые платежи.

Далее заполняем раздел 2 справки. В нем указываем:

- ставку НДФЛ и соответствующий КБК;

- сумму выплат за год (совокупную) без уменьшения на вычеты и НДФЛ;

- налоговую базу, то есть доход, уменьшенный на вычеты;

- исчисленный, удержанный и перечисленный, в том числе излишне, НДФЛ.

В случае необходимости заполняется информация о фиксированных авансовых платежах иностранца.

И последний — раздел 4. Он заполняется в том случае, если работодатель или заказчик по ГПД не смог удержать НДФЛ. Сначала указывается полная сумма дохода, а потом — сам налог.

Как проверить контрольные соотношения при заполнении 6-НДФЛ

Сначала проверьте основные правила заполнения самого расчета:

- сумма налоговых вычетов (поле 130) не должна быть больше суммы дохода (поле 110);

- поле 150 заполняется только в том случае, если от налоговой пришло специальное уведомление о возможности уменьшить НДФЛ на фиксированные авансовые платежи иностранца;

- поле 140 = (поле 110 — поле 130) / 100 * поле 100. Если это равенство неверно, то следует проверить налоговую базу, вычеты и сумму НДФЛ — где-то там «затесалась» ошибка.

- поле 120 (количество физлиц, которые получали доход от компании) должно быть равно количеству составленных справок по одной и той же ставке НДФЛ;

- общая сумма выплаченных доходов в разделе 2 (поле 110) равна сумме доходов по всем физлицам в справках. Аналогично проверяются суммы вычетов и НДФЛ.

Сверка с РСВ

Некоторые суммы из 6-НДФЛ можно сравнить с суммами из расчета по страховым взносам.

Например, количество работников в 6-НДФЛ и в третьем разделе РСВ должно совпадать. Кроме этого, должны совпадать суммы выплат физлиц сумма в полях 112 и 113 раздела 2 6-НДФЛ и указанные в РСВ в поле 050 Приложения 1. В противном случае налоговики могут посчитать, что в одном из отчетов занижена налоговая база.

Также можно сверить доходы работников с МРОТ и среднеотраслевой зарплатой по региону. Иначе ФНС пришлет уведомление о несоответствии.

Хотя, если компания ничего не нарушала, например, зарплата ниже среднеотраслевой, так как компания совсем новая, а зарплата меньше МРОТ, так как сотрудник работает на 0,5 ставки, то проблем не будет. Но налоговики все равно обратят на это внимание и потребуют ответа.

Кроме того, строит сверить суммы уплаченного НДФЛ по регистрам учета, чтобы не было никаких просрочек по уплате налога или ошибке в сумме.

Как правильно показать декабрьскую зарплату в 6-НДФЛ

Есть два варианта выплаты зарплаты за декабрь — в декабре и в январе. ОТ этого зависит, как она и НДФЛ будут отражены в расчете.

1. Если зарплату за декабрь выплатили в декабре.

Необходимо отразить ее как обычно в разделах 1 и 2, а также указать в справке о доходе. В поле 021 (срок перечисления налога) указывается первый рабочий день, следующий за днем выплаты.

Например, если зарплату за декабрь 2021 года выплатили 30 декабря 2021 года, то в поле 21 указываем 10 января 2022 года.

2. Если зарплату выплатили уже в январе.

Тогда зарплату показываем в полях: 110, 112, 140 раздела 2.

В разделе 1 и в поле 160 раздела 2 зарплату не указываем.

В справке о доходах отражаем зарплату, если дата фактической выплаты ранее составления отчета 6-НДФЛ за год (письмо от 06.10.2021 № БС-4-11/14126@).

При этому сумма НДФЛ, удержанная в январе, отражается в расчете 6-НДФЛ за 1 квартал 2022 года.

Заполняются поля:

- 020 (НДФЛ удержанный);

- 021 (срок перечисления);

- 022 (сумма налога).

В поле 160 нужно указать сумму удержанного налога (см. письмо ФНС от 11.02.2022 № БС-3-11/1230@).

Форма не доступна

Дата публикации: 24.03.2021 06:54

Приказом ФНС России №ЕД-7-11/753 @ от 15.10.2020г. утверждена новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и формат представления в электронном виде, а также форма справки о полученных физическим лицом доходах и удержанных суммах налога. Приказ вступает в силу с расчета за 1 квартал 2021 года. В отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными с начала года. Также 6-НДФЛ объединили со справкой о доходах, которая стала приложением к нему.

Раздел 1.

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние 3 месяца отчетного периода. Больше не нужно указывать даты фактического получения дохода, даты удержания налога и суммы дохода.

Раздел 2.

В новом Разделе 2 нет места для итоговых значений по всем ставкам. Поля заполняются обобщенными по всем физическим лицам значениями нарастающим итогом с начала налогового периода. Для каждой ставки налога – свой Раздел 2.

Приложение 1 «Справка о доходах и суммах налога».

Главное отличие нового 6-НДФЛ в том, что в его состав включена бывшая справка 2-НДФЛ. Она практически аналогична старой форме и содержит те же разделы. Но ее дополнили Разделом 4, где отражается доход, с которого налоговый агент не удержал налог, и сумма такого налога. Справка заполняется при составлении расчета за календарный год и при ликвидации.

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы на 2023 год порядок утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. приказа от 29.09.2022 № ЕД-7-11/881@, то есть тем же, что и сам бланк. Этот порядок мы и рассмотрим ниже в статье.

Таким образом, с отчетности за 1 квартал 2023 г. форма расчета скорректирована ввиду вступления в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. В ней учтены все изменения по НДФЛ, которые действуют с 1 января 2023 года.

С заполнением этой формы разобрались эксперты КонсультантПлюс. Получите бесплатный пробный доступ и сможете посмотреть построчные комментарии в Готовом решении. А по этой ссылке вы увидите образец заполнения 6-НДФЛ за 2 квартал (полугодие) 2023 года. Также в системе можно ознакомиться с образцом 6-НДФЛ за 2023 год.

О заполнении справок о доходах, которые сдаются в составе годового 6-НДФЛ, читайте в этой статье.

Порядок заполнения 6-НДФЛ за 2 квартал 2023 года

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения обновленного 6-НДФЛ — наличие нестандартного периода по НДФЛ. Речь идет о ситуации, когда НДФЛ, удержанный с 23 числа прошлого месяца по 22 число текущего месяца, должен быть перечислен до 28-го числа текущего месяца. Кроме того, с 2023 года в целях исчисления НДФЛ заработная плата считается фактически полученной не на последний день месяца, а на дату фактической выплаты. Эта ситуация находит отражение в разделе 1 6-НДФЛ.

Например, зарплата за апрель выплачена 25 апреля и 10 мая 2023 года. Эти суммы должны попасть соответственно в раздел 2 расчета 6-НДФЛ:

- по стр. 110 и 112 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

В раздел 1 попадет сумма НДФЛ, удержанного 25 апреля и 10 мая, в строку 022, так как срок перечисления этого НДФЛ — 28 мая 2023 года.

Важно! Особые разъяснения налоговики давали по выплате декабрьской зарплаты. Если работодатель решил выплатить ее досрочно, то порядок ее отражения в 6-НДФЛ был прежним — она попадала в итоговый расчет за 2022 г. Если же декабрьскую зарплату выплатили в январе, то она автоматически стала доходом 2023 года! Поэтому в разделе 2 ее потребуется указывать в расчете за все кварталы 2023 года. Подробности ищите здесь.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ-2023

ВАЖНО! С 2023 года с авансов по зарплате удерживается НДФЛ так же, как и с полного расчета по зарплате, поэтому правила отражения авансов в 6-НДФЛ в 2023 году кардинально изменились по сравнению с прошлыми периодами.

С 2023 года с авансов по зарплате нужно удерживать НДФЛ. Связано это с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ и перечислять его в бюджет до 28 числа ежемесячно в составе единого налогового платежа. Данный момент соответственно изменит подход к заполнению 6-НДФЛ.

Подробнее см. здесь.

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Образец заполнения первого раздела 6-НДФЛ за 2 квартал 2023 года

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-024, отражающие суммы налога к перечислению по срокам в каждом квартале;

- данные приводятся по НДФЛ, который был удержан в последние 3 месяца отчетного периода, а именно с 23 числа последнего месяца предыдущего квартала по 22 число последнего месяца отчетного квартала.

Строка 021 — первый срок перечисления. Для 2 квартала: с 23 марта по 22 апреля. Для всех остальных кварталов: с 23 числа месяца перед отчетным кварталом по 22 число месяца первого в отчетном квартале.

Строка 022 — второй срок перечисления. Для 2 квартала: с 23 апреля по 22 мая. Для остальных кварталов — аналогично: с 23 числа первого месяца отчетного квартала по 22 число второго месяца отчетного квартала.

Строка 023 — третий срок перечисления. Для 2 квартала: с 23 мая по 22 июня. Для остальных кварталов — аналогично: с 23 числа второго месяца отчетного квартала по 22 число третьего месяца отчетного квартала.

Строка 024 — четвертый срок перечисления. Заполняется только в годовом расчете 6-НДФЛ и отражает сумму НДФЛ, удержанную с 23 по 31 декабря.

Пример

Пусть во 2 квартале 2023 года зарплата выплачивается согласно установленным в локальных актах срокам: 25 числа — аванс за месяц, 10 числа — полный расчет. Выплаты суммарно на всех сотрудников оставляют 350 000 руб. ежемесячно. То есть по 152 250 руб. выплачивается в каждую выплату (за минусом 22 750 НДФЛ).

Порядок выплат во 2 квартале 2023 года был таков:

Зарплата за март: 24 марта — аванс 152 250 руб., 10 апреля — полный расчет 152 250 руб.

Зарплата за апрель: 25 апреля — аванс 152 250 руб., 10 мая — полный расчет 152 250 руб.

Зарплата за май: 25 мая — аванс 152 250 руб., 9 июня — полный расчет 152 250 руб. (перенос, так как 10 июня — суббота).

Зарплата за июнь: 23 июня — аванс 152 250 руб. (перенос, так как 25 июня — воскресенье), 10 июля — полный расчет 152 250 руб. Эти выплаты в раздел 1 расчета 6-НДФЛ за 2 квартал 2023 года не попадут. А вот аванс, выплаченный 23 июня, будет отражен в разделе 2 расчета 6-НДФЛ за полугодие 2023 года, а полный расчет, выплаченный 10 июля, попадет во 2 раздел 6-НДФЛ за 9 месяцев.

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход. Если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не находит отражения.

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.