С начала осени 2020 года граждане России успешно пользуются новой возможностью бесплатно списать просроченные кредиты и другие долги. Наша страна к этому шла долгие 4 года, начиная с далекого уже 2016 года, когда в МЭР впервые вынесли на обсуждение идею упрощенного банкротства. Последствия банкротства физических лиц через МФЦ — это менее обсуждаемая тема, но все же она актуальна.

Почему-то эта красивая и элегантная процедура избавления от долгового бремени обросла мифами и ужасными сказаниями. Здесь мы бы хотели развеять черный туман и донести нашим клиентам правду о банкротстве через МФЦ.

Что происходит в процедуре бесплатного банкротства?

Упрощенное банкротство — это лайт-версия судебного признания несостоятельности. Только первое проходит через МФЦ, бесплатно и с минимальным участием должника. Второе является более массивным мероприятием. Там нужно заранее готовиться к процедуре. Подробнее мы поговорим ниже.

Рассмотрим, что будет происходить в рамках бесплатной процедуры банкротства, сразу после ее введения:

- В отношении должника должны быть немедленно приостановлены все исполнительные производства. То есть судебные приставы будут вынуждены снять арест, прекратить взыскания и преследование должника. Об этом нас информирует одна из российских МФЦ. Правда, иногда приставы на это требование откровенно «забивают». Но по итогам процедуры им придется смириться с решением о том, что долги списаны.

Это НЕ КАСАЕТСЯ долговых обязательств, о которых должник забыл упомянуть в заявлении в МФЦ; по алиментам, в отношении компенсаций за причинение вреда здоровью и жизни третьих лиц.

- По долговым обязательствам тут же будет прекращено дальнейшее наращивание сумм задолженности. То есть больше не будут начисляться штрафы и пени, прекратится рост процентов.

Опять же, это не касается забытых кредиторов и тех, кому человек выплачивает компенсации и алименты.

- В течение процедуры у человека нет права на заключение сделок в рамках оформления новых долговых обязательств: он обязуется не брать кредиты, микрозаймы, выступать поручителем по чужим долгам и так далее.

Примечательно, что у кредиторов тоже есть некоторые права. Основное отличие в процедурах заключается в наличии или отсутствии финансового управляющего. На него в судебном банкротстве возложены ключевые функции: проверка финансового положения, розыск имущества, публикации о предстоящем банкротстве, переговоры с кредиторами, организация торгов и так далее.

Во внесудебной процедуре такого разнообразия нет. Вообще, здесь финансовый управляющий не присутствует. Зато у кредиторов есть часть его полномочий — это проверка имущества и финансов должника. Кредиторы вправе проверить человека, разослав запросы в государственные ведомства — например, в Росреестр, в ФНС и так далее.

Если в результате обнаружится, что человек начал процедуру, но ее требованиям не соответствует, то кредиторы не преминут обратиться в арбитражный суд (АС) для перевода дела в судебную плоскость. Соответственно, все то время, пока идет внесудебная процедура, есть риск, что она будет прекращена, а дело переведут в АС.

Разница в судебной и внесудебной процедурах

В целом особой разницы между ними в плане последствий банкротства нет. А вот в плане технических нюансов — различий достаточно. Они такие:

- Судебная процедура занимает по времени 10-12 месяцев. С юридической поддержкой ее можно пройти за 7-8 месяцев, но при условии, что у человека практически нет имущества. А вот внесудебная несостоятельность отнимет у претендента строго полгода.

- Судебная реализация проводится финансовым управляющим. Внесудебная несостоятельность не требует проведения мероприятий при помощи специальных людей. Там процедуру запускают сотрудники МФЦ.

- Судебная несостоятельность будет платным удовольствием. Расходы ложатся на плечи человека или организации — того, кто стал инициатором. Несостоятельность, признанная через МФЦ, является совершенно бесплатной.

- В плане документального оформления внесудебка в разы проще. Там достаточно только составить перечень кредиторов и написать заявление. А вот для судебной процедуры придется собрать много документов.

- Требования тоже отличаются. Для внесудебной несостоятельности у вас должен быть долг 50-500 тыс. рублей и закрытые исполнительные производства ввиду отсутствия имущества и доходов. А вот для судебных мероприятий закрытых производств в ФССП не требуется. Опять же, по суммам долгов нет ограничений. Но в реальности суды требуют, чтобы накопленная задолженность была хотя бы от 300 тыс. рублей.

Два ЕСЛИ во внесудебной процедуре

Рассмотрим еще два условия, при которых внесудебная процедура будет под вопросом.

Внезапная удача должника

В процедуру банкротства через МФЦ граждане вступают с минимальным набором имущества и доходов. У них, как правило, ничего нет, кроме единственного жилья и случайных заработков, на которые они и живут. Впрочем, в этом нет ничего удивительного — такой тип банкротства и был придуман для людей, которые живут на грани бедности и нищеты. Иногда у них и никакого жилья нет.

Но если должник внезапно разбогатеет, он обязан самостоятельно прекратить собственное банкротство. Например, из бедного провинциального продавца на рынке он внезапно превратился в наследника целого состояния двоюродного дяди из Швеции.

В целом человек обязан прекратить банкротство, если:

- после улучшения имущественного положения ему стало по силам частично закрыть требования кредиторов;

- после улучшения он вполне в состоянии спокойно закрыть 100% кредиторских требований.

Человеку нужно будет в течение 5 дней сходить в МФЦ и известить об изменении обстоятельств. Далее в течение 3 дней сотрудники подадут актуальную информацию на портал Федресурс, в реестр ЕФРСБ и процедура будет прекращена.

Но! У человека остается право на судебное возбуждение процедуры реструктуризации долгов. То есть он сможет рассчитаться с кредиторами по всем долгам, при этом процентная ставка по кредитам и займам будет пересчитана по ключевой ставке ЦБ.

За внесудебным банкротством повторно можно будет обратиться только через 10 лет.

Если человек, разбогатев, проигнорирует требования законодательства, правом на прекращение процедуры воспользуются кредиторы. Они первыми подадут заявление и выберут своего финансового управляющего. Дело иногда усложняется тем, что должника начинают подозревать в недобросовестном поведении — он не подал заявление на закрытие внесудебного банкротства; а значит, доверять ему нельзя.

Правда, есть одна тонкость — и внесудебное банкротство, и сроки принятия наследства одинаковы — пол года. Обычно люди подают на банкротство от отчаяния и наследства не ожидают. Если вы подали заявление в МФЦ, процедура началась, и через месяц умер ваш дядюшка-миллионер, то можно сначала получить статус банкрота и списать долги. А потом уже разбираться с наследством — правда, и делать это предстоит в ускоренном темпе.

Cудебное банкротство после прекращения процедуры через МФЦ

Ввести судебное банкротство можно не только из-за резкого улучшения финансового и материального положения должника. Также это возможно по инициативе кредиторов, когда они начинают оспаривать заключенные сделки. В целом обращение кредиторов в арбитражный суд допускается, если:

- кредитора забыли указать в перечне при подаче заявления на прохождение внесудебной процедуры;

- кредитор считает, что должник неправильно посчитал сумму задолженности;

- у должника нашлось его собственное имущество, которое выходит за рамки требований об неизымаемом за долги имуществе по ст. 446 ГПК РФ.

Когда упрощенное банкротство не освободит от долговых обязательств?

Вы наверняка знаете, что судебное банкротство — это не финансовая панацея. Оно не освободит вас от ЛЮБЫХ долговых обязательств, нет. Но вот что насчет внесудебной процедуры, какими будут условия?

Упрощенная процедура в этом плане мало чем отличается от судебного банкротства! Человека не освобождают от:

- долгов, которые не были заявлены в перечне кредиторов, который подается вместе с заявлением в МФЦ;

- задолженностей, которые появились уже в процедуре признания несостоятельности. Это так называемые текущие платежи;

- компенсаций по причинению вреда здоровью или жизни;

- долгов по алиментам;

- невыплаченных зарплат и доплат бывшим работникам;

- компенсаций в результате причинения морального ущерба;

- долгов по субсидиарной ответственности.

Также во внесудебном банкротстве человека откажутся освободить от долговых обязательств, если:

- человек предпринимал незаконные действия, оказался мошенником или злостно уклонялся от погашения кредиторской задолженности (ответственность следует по нормам Уголовного кодекса);

- человек сделал попытку признать фиктивное или преднамеренное банкротство (ответственность, опять же, определяется по Уголовному кодексу, но возможна и административная ответственность);

- человек действовал неправомерно или недобросовестно (административная и уголовная ответственность).

Например, человек обманывал кредиторов, уничтожал свое имущество, пользовался подложными документами. Минус в том, что такие долговые обязательства не спишут ни через МФЦ, ни через Арбитражный суд.

Последствия банкротства через МФЦ мало чем отличаются от последствий признания несостоятельности в судебном порядке

В целом последствия банкротства через МФЦ регламентируются ст. 213.30 № 127-ФЗ. Это временный запрет на повторное банкротство, на руководство юридическими лицами и на оформление новых ссуд без информирования кредитора о пройденном банкротстве. Предпринимателей ждёт дополнительное ограничение — им нельзя будет в течение 5 лет работать как ИП.

Какие последствия банкротства через МФЦ наступят после завершения процедуры?

Официальные последствия внесудебного банкротства прописаны в ст. 213.30 № 127-ФЗ. Они распространяются на процедуры судебного и внесудебного признания несостоятельности.

В целом после завершения процедуры наступают такие последствия для должника:

- На 5 лет вводится запрет на свободное кредитование. Теперь при оформлении новых кредитов нужно информировать кредитора о том, что вы проходили процедуру банкротства.

- На 5-10 лет вводится ограничение на повторную процедуру банкротства. В течение 5 лет вам будет недоступна реализация имущества; а в течение 10 лет — внесудебная процедура.

- На 3 года вводится деловое ограничение. Человеку нельзя будет занимать различные должности, которые связаны на управление юридическим лицом.

- В течение 10 лет нельзя будет работать в управлении кредитными организациями.

- 5 лет нельзя управлять страховыми компаниями, негосударственным пенсионным фондом, инвестиционными и паевыми фондами.

Отдельно последствия списания долгов через МФЦ касаются и предпринимателей, тех, которые работают без образования юр лица — ИП. Если ИП будет исключен из реестра, как предприниматель, в течение 1 года до банкротства, то потом целых 5 лет ему нельзя будет заниматься предпринимательской деятельностью.

Разберемся, что такое неофициальные последствия. По сути, это последствия, о которых не принято говорить вслух. Другими словами, вас никто о них не предупредит, кроме юристов. Итак, поехали:

- Возможны вопросы по месту работы. До сих пор в некоторых бюджетных организациях (да иногда и в коммерческих!) процветает странная политика. Если человек стал банкротом, это воспринимается как нечто плохое (будто висящие на человеке камнем просроченные кредиты — лучшая альтернатива!).

В результате человека ставят перед фактом, мол, подавайте заявление по собственному желанию. Действительно, потому что уволить конкретно из-за банкротства нельзя! Нет такого закона.

Если у вас на работе поднялся такой разговор, записывайте все частные беседы с руководителем. Если вас все же попытаются «выпереть» с рабочего места, эти записи будут вашим доказательством в суде. Доказательством того, что с вами обошлись несправедливо. Понятно, что если вас уже уволили, то по суду вас и восстановят. Да и вклад в цивилизацию отношения к банкротам вы внесете.

- Ограничение на кредитование. Увы, но ни один банк не выдаст вчерашнему банкроту кредит. Отчасти, по причине испорченной кредитной истории — она меняется ещё при начале просрочек по кредитам, а затягивание ситуации только снижает рейтинг. Таким образом, ни кредиты, ни ипотека банкротам очень долго остаются недоступны.

Конечно, если вы желаете исправить свою кредитную историю, то плохой она не будет вечно. Но для исправления положения нужно многое изменить. В частности, устроиться на хорошую работу, поднять общий доход, приобрести имущество. Причем доход должен быть подтвержден справкой 2-НДФЛ, а имущество — выпиской из Росреестра.

На практике для решения этой задачи у банкротов и на улучшение взаимоотношений с банками уходит 1-2 года. И все равно, не стоит подавать заявление на кредит — для начала стоит попробовать поработать с МФО. Нужно взять небольшой микрозайм и своевременно его погасить. Так вы начнёте исправлять свою кредитную историю в лучшую сторону.

Что делать, если нет денег? Конечно, нужно банкротиться! Не стоит бояться последствий, они будут не слишком серьезными — по сравнению с громадными долгами. То есть без имущества вроде единственного жилья вы не останетесь, без работы тоже. Нужна помощь юристов? Свяжитесь с нами!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

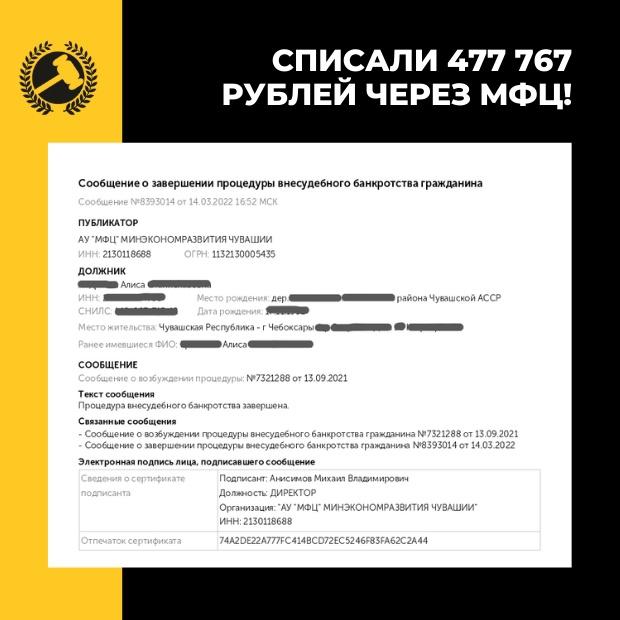

Внесудебное банкротство — это не миф, а реальная возможность списать почти все типы долгов бесплатно и довольно быстро: в течение 6 месяцев.

Вот так выглядит результат успешно пройденной процедуры, которую можно осуществить в любом регионе страны:

При этом:

- должник не платит ни госпошлину, ни вознаграждение, ни судебные издержки;

- сделки за 3 года не проверяются и не оспариваются;

- вводится мораторий на требования кредиторов, указанных в заявлении ;

- прекращается начисление неустоек, иных санкций, а также процентов.

Такая возможность выглядит очень заманчиво на контрасте с судебной процедурой банкротства — платной и более длительной. Так почему же далеко не все должники спешат ей воспользоваться?

В этой статье разбираем, как добиться внесудебного банкротства, кто под него подходит и какие данные нужно собрать, чтобы избавиться от долгов. А также делимся видеоинструкцией, в которой Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — рассказывает нюансы проведения процедуры и поясняет, как правильно подготовить документы для её осуществления.

Что нужно знать о бесплатном банкротстве?

Первое: Закон о внесудебном банкротстве вступил в силу 1 сентября 2020 года. Он позволяет списать долги по кредитам, займам, налогам, сборам, по алиментам и по договорам поручительства.

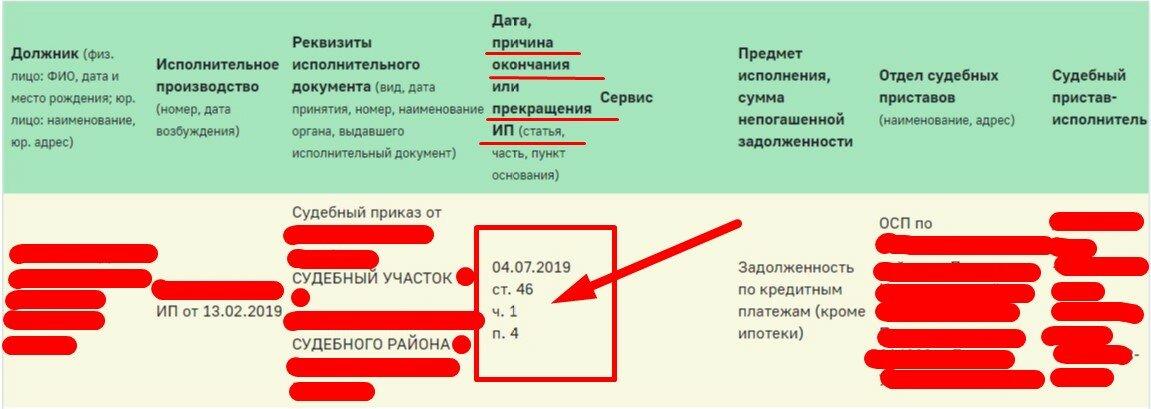

Второе: Под банкротство через МФЦ подходят только те заёмщики, у которых исполнительное производство в базе судебных приставов закрыто по 46 статье — часть 1, пункт 4.

зайти на сайт и ввести свои данные: ФИО, дату рождения и регион.

Если вместо 4-го пункта будет указан другой — например 3-й — вы уже не подойдёте под условия процедуры.

Третье: Общий размер долга — без учёта пеней и штрафов — имеет строгие границы: он должен быть больше 50 тысяч рублей, но не должен превышать 500 тысяч рублей.

Фактически на внесудебное банкротство можно рассчитывать даже если общий размер долга больше 500 тысяч рублей. Но при заполнении заявления на списание придётся указать сумму не превышающую этот лимит.

Четвёртое: Рассчитывать на одобрение процедуры могут должники, полностью лишённые дохода и имущества, за счёт которого можно было бы погасить задолженность. Если судебные приставы обнаружат у должника доход или какую-то собственность — внесудебный процесс будет остановлен, а банкротство запустят через арбитражный суд.

ВАЖНО!

Если во время действия процедуры внесудебного банкротства у должника появилось собственное имущество или источник дохода, который позволит погасить долги — он должен сообщить об этом в МФЦ в течение 5 рабочих дней.

В этом случае процедура прекратится — судебные приставы снова смогут потребовать взыскание в рамках исполнительного производства и начать списание денег со счетов.

Пятое: Заявление на внесудебное банкротство подаётся по месту жительства в МФЦ. Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке осуществляется бесплатно.

Какие долги списать не получится?

Внесудебное банкротство не спишет долги:

- по возмещению вреда, причиненного жизни или здоровью;

- по делам об истребовании имущества из чужого владения;

- по выплате заработной платы, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Какие документы нужно собрать, чтобы оформить банкротство через МФЦ?

Вам понадобятся общие обязательные документы:

- копия паспорта — 1-2 страницы, все страницы с пропиской, семейное положение, дети и ранее выданные паспорта;

- СНИЛС;

- ИНН;

- Прежние ФИО, если они менялись.

ВАЖНО!

Документы нужно обязательно сканировать без всяких обложек. Фотографии документов судом не принимаются.

Также нужно приложить информацию о кредитах и обязательствах:

- основание возникновения задолженности – кредитный договор, уведомления о задолженности, претензии;

- справки о наличии задолженности за 30 дней до подачи искового заявления;

- расписки с физическими лицами;

- задолженность по налогам — выписку можно получить в Федеральной налоговой службе России;

- задолженность по ЖКХ – справки о задолженности нужно взять в обслуживающих компаниях;

- задолженность по штрафам ГИБДД;

- договоры поручительства;

- судебные решения, определения и приказы о взыскании задолженности — информация находится на сайте Федеральной службы судебных приставов;

- кредитную историю — желательно проверить её по всем базам.

✔ Если заявление будет одобрено — вам придёт уведомление. Заказные письма отправят кредиторам, в суд и ФССП России по месту жительства гражданина, чтобы уведомить о начале процедуры внесудебного банкротства.

❌ Если во внесудебном банкротстве отказано — вы сможете обратиться за ним повторно, но не раньше, чем через 1 месяц со дня возврата заявления.

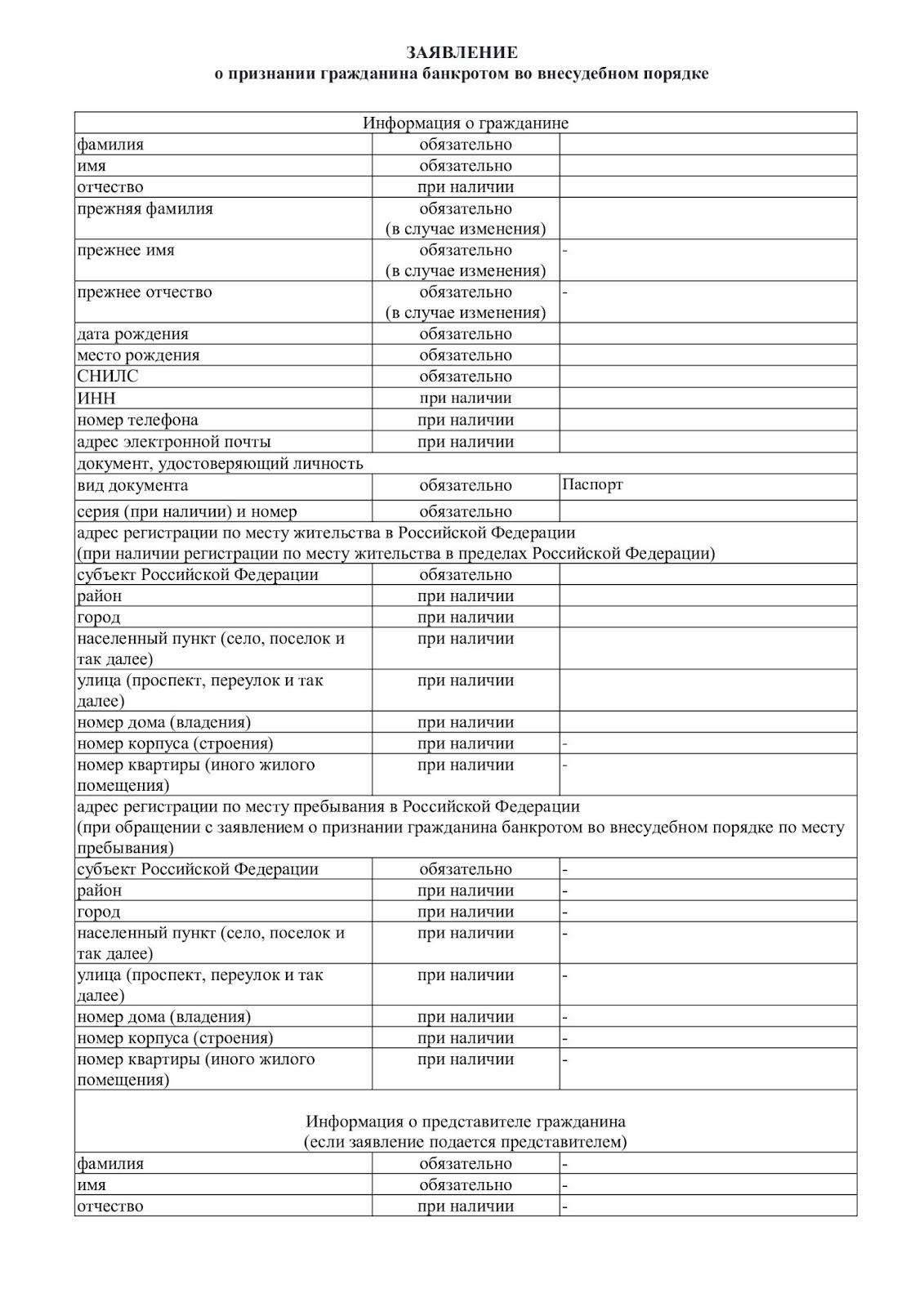

Готовый бесплатный бланк заявлений мы прикрепили под этой статьёй.

В видеоинструкции ниже вы найдёте ответы на вопросы:

- Что из себя представляет форма заявления на бесплатное списание долгов?

- Как её правильно заполнить?

- Какие особенности у заполнения заявления на бесплатное списание долгов через МФЦ?

Видеоразбор подготовил Кирилл Мисник — наш эксперт по списанию долгов и основатель компании «Помощь заёмщикам | Finance Expert».

Хронология и риски внесудебного банкротства

Алгоритм бесплатного банкротства простой:

- у вас появились долги в пределах от 50 000 до 500 000 рублей;

- один из кредиторов подал на вас в суд;

- cудебные приставы не смогли ничего взыскать в счёт погашения долга и выдали акт о невозможности взыскания;

- вы оценили ситуацию — поняли, что подходите под процедуру внесудебного банкротства — подали заявление в МФЦ на его оформление;

- вас признали банкротом!

Чтобы последний шаг случился — нужно очень внимательным, оперативно и детально подходить к подготовке документов и реализации процедуры.

Бесплатно избавиться от долгов не получится, если:

- неправильно составить заявление — не указать кредиторов, написать неверные суммы и т.п;

- неверно оценить свою ситуацию, потерять время и получить отказ в ответ на заявление;

- кредитор повторно подаст исполнительный лист;

- появится новое исполнительное производство.

Помните о статистике:

Из 100 заявок на внесудебное банкротство максимум 10 проходят одобрение — остальные возвращаются из-за несоответствия требованиям. Правильно собранные и оформленные документы повышают шанс избавиться от долгов без суда.

Для того чтобы пройти процедуру внесудебного банкротства легко и без рисков — запишитесь к нам на бесплатную консультацию. Мы поможем подготовиться к процедуре: оценим ситуацию и расскажем все лазейки и секреты этого закона!

Бланк заявления на банкротство.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. Для физлиц в России такая возможность появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или ФНС.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда можно объявить себя банкротом?

Процедуру банкротства можно пройти, если доход не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- при сумме такого долга более 500 000 рублей физическое лицо обязано объявить себя банкротом;

- при сумме долга менее 500 000 рублей — решение может быть принято добровольно.

С чего начать процедуру банкротства физического лица?

В 2023 году пройти процедуру банкротства можно одним из этих способов:

- стандартным — через арбитражный суд;

- упрощённым — через МФЦ.

Упрощённая процедура банкротства

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается, если:

- сумма долга от 50 000 до 500 000 рублей;

- окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества недостаточно для покрытия долга;

- нет других действующих исполнительных производств;

- не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- составить перечень кредиторов и долгов;

- написать заявление о признании себя банкротом;

- подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель с нотариальной доверенностью. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать в обычном порядке.

Стандартная процедура банкротства

Заявление в суд подаётся в свободной форме. В шапке должны быть: наименование суда, паспортные данные должника, адрес и телефон. Также необходимо указать, каким кредиторам и сколько денег вы должны, приложить документы, подтверждающие задолженность. Составьте опись имущества и банковских счетов и объясните, какие причины привели к финансовым проблемам.

Выберите и укажите саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Заявление можно отнести в суд лично или направить по почте заказным письмом с описью вложений.

Что происходит дальше?

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс может длиться от 15 дней до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Далее возможен один из трёх путей развития ситуации:

-

Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.

Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет.

Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

-

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязан исправно платить согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве, должнику запрещено распоряжаться своим имуществом и счетами, а при наличии судебного запрета — выезжать за границу;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое оглашение или прошёл реструктуризацию.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Сколько стоит банкротство?

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина — 300 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 25 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — 264,17 рубля за один квадратный сантиметр текста (ориентировочно на публикации может уйти более 7 000 рублей);

- почтовые издержки;

- оплата размещения сведений о процессе банкротства на сайте ЕФРСБ — 451,25 рублей за каждую публикацию.

Итого: минимальная стоимость стандартной процедуры банкротства — более 40 000 рублей, пройти упрощённую процедуру можно бесплатно.

Зачастую причиной денежных затруднений становится неспособность выполнять обязательства по займам. Чтобы облегчить финансовую нагрузку, кредит можно рефинансировать — привлечь средства в другом банке по более выгодным условиям. Если вы ИП и финансовые проблемы связаны с бизнесом, то, возможно, удержаться на плаву поможет господдержка. Подробнее о том, какая господдержка сейчас доступна малому бизнесу, мы рассказывали здесь.

Содержание:

- Что такое банкротство?

- Условия банкротства физических лиц

- Необходимые документы и их сбор

- Заявление о банкротстве

- Принятие судом заявления

- Процедуры

- Оспаривание сделок при банкротстве

- Последствия банкротства физических лиц

- Упрощенная процедура банкротства физического лица

- Особенности, преимущества и недостатки упрощенной процедуры

- Отличия внесудебного и судебного банкротства

Что такое банкротство?

Пятая часть населения России имеет кредиты (более 36 млн человек). Средний размер кредита граждан России составляет 268,5 тыс. рублей. Эти данные опубликовали ЦБ и Национальное бюро кредитных историй.

По данным НАПКА, из всех должников более 80% имеют хотя бы один просроченный кредит. Неспособность своевременно обслуживать свои долги является одной из основных причин финансовой несостоятельности.

Ситуации, вследствие которых человек лишается регулярного дохода, могут возникнуть разные. Кто-то теряет работу, кто-то вынужден закрывать бизнес, либо сталкивается с серьезными проблемами со здоровьем, кто-то становится жертвой мошенничества. Лихорадочное время пандемии коронавируса этому способствует.

Что касается бизнеса, то в первом полугодии 2021 года было закрыто более 548 тысяч ИП, что в 2 раза больше, чем в 2020 году. Число мошеннических операций выросло в 2021 году на 23%, а сумма, которую им удалось похитить превысила 3 млрд рублей.

Для части россиян банкротство физических лиц стало единственным выходом. Банкротство — это законное списание своих долгов. Закон о банкротстве физических лиц в России в октябре 2015 года. Ее реализация возможна как в судебном, так и во внесудебном порядке.

Как оформить банкротство физического лица? Эту процедуру можно провести самостоятельно. В этом тексте мы подготовили инструкцию по банкротству физического лица.

Условия банкротства физических лиц

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс. рублей.

Основное условие банкротства — неспособность выплачивать долги в течение 3 месяцев и более. В течение этого времени кредиторы инициируют производство. В этот момент имеет смысл отправиться к юристу, так как многие финансовые организации подключают к работе коллекторов, а это оказывает серьезное психологическое давление.

Необходимые документы и их сбор

Для инициирования процедуры заявителю нужно собрать 4 типа документов: личные, членов семьи, о трудовой деятельности и наличии собственности. В общей сложности около 60 документов.

Личные документы гражданина

Банкротящийся должен предоставить документы, удостоверяющие личность (паспорт), и о составе семьи. Если гражданин в браке и имеет детей, понадобятся копии свидетельства о заключении брака и рождении детей. Если должник в разводе, то понадобятся справки о разводе и разделе имущества (если оно имело место).

Документы о финансовом состоянии и учете средств

Гражданин должен предоставить копию ИНН, СНИЛС с выпиской из ПФР, справку об отсутствии или наличии ИП. Выписку из ЕГРИП можно скачать на сайте ФНС или заказать через МФЦ.

Должник должен уведомить о наличии у него всего имущества с указанием места нахождения. Копии документов можно заказать на сайте Росреестра или через «Госуслуги».

Понадобятся справки о доходах за последние 3 года, копия трудовой, справки о банковских счетах, сведения об участии в других юрлицах, доказательства задолженности. Это кредитные договоры и документы о займах и кредитах и размере неоплаченного остатка, документы, подтверждающие невозможность погашения долгов.

Читайте также:

Три кейса банкротства, которые заставят вас задуматься

Какие меры предпринять, чтобы избежать банкротства

Россияне смогут скорректировать данные для внесудебного банкротства

Заявление о банкротстве

Составление заявления о банкротстве — важная часть. Оно содержать размеры фактической задолженности перед кредиторами и отражать объективные причины, на основании которых должник перестал платить по счетам.

Обычно размер заявления не превышает 1-2 абзаца. Обычно это сокращение с работы, травмы или инвалидность. К тексту заявления должны быть приложены копии документов, подтверждающих наличие этих обстоятельств.

Желательно указать, какую именно процедуру банкротства физического лица вы просите ввести. Если размер дохода существенно превышает прожиточный минимум на человека и его детей, то разумно просить процедуру реструктуризации долгов. В противном случае — процедуру реализации имущества (именно эта процедура при удачном исходе завершается списанием долгов).

Принятие судом заявления

Заявление о признании должника банкротом принимает судья арбитражного суда. Если к нему приложены не все необходимые документы, суд запрашивает их дополнительно.

В определении о принятии заявления указывается кандидатура арбитражного управляющего, регистрационные данные должника и дата рассмотрения документов.

Судебное заседание по проверке обоснованности заявления о признании должника банкротом проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом.

Процедуры

Процедура банкротства абсолютна законна и занимает 6-12 месяцев и условно укладывается в 3 основных этапа. Какие документы необходимы для возбуждения процедуры банкротства физического лица и как она происходит по шагам — объясняем.

Суд выносит определение о назначении заседания в течении 5 дней после принятия заявления о признании должника банкротом. Ход дела публикуется на сайтах «Мой арбитр», ЕФРСБ. Там можно следить за процессом по ФИО, ИНН, СНИЛС.

Первый суд происходит в срок от 15 дней до 3 месяцев в зависимости от загруженности Арбитражного суда. Заявление признается обоснованным, и должник получает финансового управляющего. Уже на этом этапе может быть начата процедура реализации имущества.

Реструктуризация долга и реализация имущества

Процедура реструктуризации долга и реализации имущества может быть начата сразу после первого суда, который сразу признает гражданина банкротом. Долги фиксируются сроком до 3 лет, а ранее наложенные аресты — снимаются. Полностью останавливается исполнительное производство.

Процедура реализации имущества фиксируется финансовым управляющим в ЕФРСБ и «Коммерсанте». Итог — полное освобождение должника от своих обязательств — подтверждается соответствующим определением Арбитражного суда.

Примечательно, что В 80% случаев торги не проводятся, так как списывать нечего. Единственное жилье должника остается неприкосновенным.

Оспаривание сделок при банкротстве

Оспорить в процессе банкротства можно безвозмездные сделки (дарение, наследование). Последствиями ее оспаривания может быть возврат имущества или денежных средств, полученного кредитором, в конкурсную массу.

Все остальные сделки гражданина-банкрота (имеются в виду возмездные сделки) не оспариваются.

Если должник расплатился только с одним кредитором, то сделку оспорят или же обяжут этого последнего внести деньги. Если же он уже продал имущество, то возникнет вопрос управления средствами, а также в целом — была ли эта сделка возмездна.

Последствия банкротства физических лиц

Несмотря на то, что процедура личного банкротства действует в России уже 6 лет, в среде обывателей она все еще воспринимается с осторожностью и даже страхом. Все потому, что не проводится достаточно системная работа по разъяснению последствий.

Каковы же последствия объявления себя финансово несостоятельным? После банкротства физического лица человек не может в течение 3 лет занимать должность генерального директора или главного бухгалтера и открывать свое ООО. В случае если гражданин планирует брать кредиты, ему необходимо в течение 5 лет уведомлять банки о том, что он ранее был признан банкротом.

В остальном можно быть абсолютно спокойным. Существует миф о том, что после банкротства нельзя найти работу. Это не так. Можно даже устроиться на государственную службу.

Упрощенная процедура банкротства физического лица

С 1 сентября 2020 года физические лица могут пройти упрощенную процедуру банкротства. Она проводится в отношении граждан, имеющих от 50 до 500 тысяч рублей задолженности перед кредиторами.

Инициировать упрощенную процедуру банкротства физического лица гражданин может через МФЦ по месту жительства. К заявлению необходимо приложить список всех кредиторов. Это намного проще, чем обращение в суд с кучей справок, дата которых не должна быть позднее чем за 30 дней до подачи заявления.

Особенности, преимущества и недостатки упрощенной процедуры

Внесудебное банкротство является бесплатной процедурой. Должник не платит ни госпошлину, ни вознаграждение управляющему, ни судебные издержки. Процедура реализуется быстрее чем за 6 месяцев.

Но не все так просто, как кажется на первый взгляд. По статистике, одобряют около 25% заявок, а остальные возвращаются из-за несоответствия требованиям. Подать на внесудебное банкротство можно при наличии просрочки по долгам не менее 50 тысяч рублей при условии отсутствия имущества и денег на счетах.

Если судебные приставы открыли производство или у должника есть доход, а также какая-либо собственность, внесудебно пройти процесс не получится. При обнаружении активов будет запущено банкротство физлица через арбитражный суд со всеми вытекающими. И здесь, конечно, не обойтись без юриста.

Кроме того, в законе пока не описана ситуация, когда гражданин может действовать недобросовестно, а именно — получать кредиты без намерения их возвращать. Даже в этом случае он может претендовать на списание долгов.

Отличия внесудебного и судебного банкротства

Если должник имеет долги на сумму от 500 тысяч рублей и не платит по ним более 3 месяцев, против него запускается процедура судебного банкротства. Она занимает от 6 месяцев до нескольких лет и реализуется арбитражным судом.

Инициировать судебное банкротство могут сам должник, конкурсный кредитор или уполномоченный орган (например, ФНС). Процесс начинается с уплаты госпошлины в размере 300 рублей. В процессе процедуры нанимается финансовый управляющий, вознаграждение которого составляет 25 тысяч рублей, а также финансируются публикации в газете «Коммерсант» о ходе дела.

Судебное банкротство может растянуться на годы. В течение этого времени гражданин может получить запрет на выезд за границу, а также лишиться права брать кредиты и открывать депозиты в банках. За имущество должника будет отвечать финансовый управляющий.

Прежде чем начинать процедуру банкротства, необходимо трезво оценить свою ситуацию, взвесить риски и проконсультироваться с юристом.

Фото на обложке: Shutterstock / Amnaj Khetsamtip