Дата публикации: 16.05.2022 05:30

- Сумма начисленных авансовых платежей за отчетный (налоговый) период (стр. 210,220,230)

|

*Строка 210 листа 02 – сумма строк 220 и 230 листа 02 |

Строка 220 листа 02 |

Строка 230 листа 02 |

|

1-ый квартал |

= стр. 300 |

= стр. 310 |

|

полугодие |

= стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

9 месяцев |

= стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

год |

= стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

- Сумма ежемесячных авансовых платежей (ЕАП), подлежащих к уплате в квартале, следующем за текущем отчетным периодом (стр. 290, 300, 310)

|

Период |

290 листа 02 |

300 листа 02 |

310 листа 02 |

|

1-ый квартал (ЕАП, подлежащие уплате во 2 квартале) |

= стр.180 |

= стр. 190 |

= стр. 200 |

|

Полугодие (ЕАП, подлежащие уплате в 3 квартале) |

= стр.180 — стр.180 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.190 — стр.190 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.200 — стр.200 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

|

9 месяцев (ЕАП, подлежащие уплате в 4 квартале и 1 квартале следующего года) |

= стр.180 — стр.180 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.190 — стр.190 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.200 — стр.200 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

- Пример

|

Показатель (строка декларации) |

1-й квартал |

2-ой квартал |

3-ий квартал |

4-ый квартал |

1-ый квартал следующего года |

|

010 (доходы) |

60 000 000 |

70 000 000 |

80 000 000 |

90 000 000 |

|

|

020 (расходы) |

59 500 000 |

69 200 000 |

78 000 000 |

87 300 000 |

|

|

060 (прибыль/убыток) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

120 (налоговая база для налога) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

Сумма начисленного налога на прибыль |

|||||

|

180 (всего) |

100 000 |

160 000 |

400 000 |

540 000 |

|

|

190 (в ФБ) |

10 000 |

16 000 |

40 000 |

54 000 |

|

|

200 (в бюджет субъекта) |

90 000 |

144 000 |

360 000 |

486 000 |

|

|

Сумма начисленный авансовых платежей за отчетный (налоговый) период (стр. 210,220,230) |

|||||

|

210 (всего) |

— |

200 000 |

220 000 |

240 000 |

|

|

220 (в ФБ) |

— |

20 000 (=10 000 + 10 000) |

22 000 (= 16 000 + 6 000) или (=20 000 — 4 000 + 6 000) |

64 000 (= 40 000 + 24 000) или (=22 000 + 18 000 + 24 000) |

24 000 |

|

230 (в бюджет субъекта) |

— |

180 000 (= 90 000 + 90 000) |

198 000 (= 144 000 + 54 000) или (=180 000 — 36 000 + 54 000) |

576 000 (= 360 000 + 216 000) или (=198 000 + 162 000 + 216 000) |

216 000 |

|

Сумма налога на прибыль к доплате |

|||||

|

270 |

10 000 |

18 000 (= 40 000 – 22 000) |

|||

|

271 |

90 000 |

162 000 (= 360 000 – 198 000) |

|||

|

Сумма налога на прибыль к уменьшению |

|||||

|

280 |

4 000 (=16 000 – 20 000) |

10 000 (=54 000 – 64 000) |

|||

|

281 |

36 000 (=144 000 – 180 000) |

90 000 (=486 000 – 576 000) |

|||

|

Сумма ежемесячных авансовых платежей |

|||||

|

290 |

100 000 |

60 000 (=160 000 – 100 000) |

240 000 (=400 000 – 160 000) |

240 000 (=400 000 – 160 000) |

|

|

300 (в ФБ) |

10 000 |

6 000 (=16 000 – 10 000) |

24 000 (=40 000 – 16 000) |

24 000 (=40 000 – 16 000) |

|

|

310 (в бюджет субъекта) |

90 000 |

54 000 (=144 000 – 90 000) |

216 000 (=360 000 – 144 000) |

216 000 (=360 000 – 144 000) |

Строки 210, 220, 230 заполняются по данным налоговых деклараций за предыдущие отчетные (налоговые) периоды, платили ли Вы эти авансовые платежи фактически значения не имеет.

Налог на прибыль — это прямой налог, который налогоплательщик уплачивает с разницы между его доходами и расходами, то есть с прибыли. Он относится к категории федеральных налогов. Одна его часть подлежит зачислению в федеральный бюджет, а другая — в региональный.

![]()

Заполните и сдайте через интернет декларацию по налогу на прибыль по актуальной форме

Попробуйте бесплатно

Подсчитать прибыль бизнеса можно за любой период: день, неделю, месяц и так далее. Но для расчета налога используют финансовый результат за календарный год — это и есть налоговый период по налогу на прибыль.

Кроме налогового периода, есть еще отчетный. Это срок, за который налогоплательщик должен отчитаться по налогу на прибыль, то есть сдать декларацию в налоговую службу. В нашем случае у налога 3 отчетных периода: квартал, полугодие и 9 месяцев.

Однако если у налогоплательщика средние доходы превысили 15 млн рублей за каждый квартал, то отчетным периодом для него считается каждый календарный месяц.

Налог на прибыль уплачивает большая часть организаций. Однако есть и определенные исключения.

К плательщикам налога на прибыль относятся лица, перечисленные в ст. 246 и ст. 246.1 НК РФ:

- российские юрлица: ООО, АО, ПАО и другие;

- иностранные юрлица, имеющие постоянные представительства или получающие доходы от источников в РФ;

- иностранные юрлица-резиденты РФ в соответствии с международными договорами РФ по вопросам налогообложения — для целей применения этого международного договора;

- иностранные юрлица, которые управляются из РФ, если иное не предусмотрено международными договорами РФ по вопросам налогообложения.

Несмотря на то, что в ст. 246 НК РФ сказано, что плательщиками налога являются все юрлица, из этого правила есть несколько исключений. Вот некоторые из них:

- налогоплательщики, работающие на ЕСХН, УСН или уплачивающие налог на игорный бизнес;

- организации-участники проекта «Сколково» в соответствии со ст. 246.1 НК РФ.

![]()

Даже на УСН и ЕСХН сдать декларацию по прибыли иногда нужно. Например, при выплате дивидендов другим организациям или получении прибыли от контролируемых иностранных компаний.

Индивидуальные предприниматели, даже работающие на ОСНО, налог на прибыль не платят и декларацию не подают. Вместо этого они уплачивают НДФЛ и отчитываются по соответствующей форме.

Формула расчета налога на прибыль простая: необходимо налогооблагаемую базу умножить на ставку налога. Поэтому важно знать две вещи:

- какую ставку применить;

- как правильно рассчитать базу по налогу на прибыль.

Основная ставка по налогу на прибыль — 20 %, из которых 3 % поступает в федеральный бюджет, а 17 % — в региональный. Данная пропорция действует только в периоде с 2017 по 2024 гг. (ст. 284 НК РФ).

![]()

Региональными законами часть налога на прибыль, уплачиваемая в региональный бюджет, может быть снижена.

Основная ставка налога на прибыль может быть понижена для отдельных категорий налогоплательщиков:

- для участников свободных и особых экономических зон (п. 1, п. 1.7 ст. 284 НК РФ);

- для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ, п. 3 ст. 284.3 НК РФ);

- для резидентов ТОСЭР (территории опережающего социально-экономического развития) или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Например, для российских ИТ-компаний, если они соответствуют требованиям п. 1.15 ст. 284 НК РФ, действует льготная ставка налога на прибыль: 3 % направляется в федеральный бюджет, и 0 % — в региональный.

![]()

Заполните и сдайте через интернет декларацию по налогу на прибыль по актуальной форме

Попробуйте бесплатно

Подсчитать прибыль бизнеса можно за любой период: день, неделю, месяц и так далее. Но для расчета налога используют финансовый результат за календарный год — это и есть налоговый период по налогу на прибыль.

Кроме налогового периода, есть еще отчетный. Это срок, за который налогоплательщик должен отчитаться по налогу на прибыль, то есть сдать декларацию в налоговую службу. В нашем случае у налога 3 отчетных периода: квартал, полугодие и 9 месяцев.

Однако если у налогоплательщика средние доходы превысили 15 млн рублей за каждый квартал, то отчетным периодом для него считается каждый календарный месяц.

Налог на прибыль уплачивает большая часть организаций. Однако есть и определенные исключения.

К плательщикам налога на прибыль относятся лица, перечисленные в ст. 246 и ст. 246.1 НК РФ:

- российские юрлица: ООО, АО, ПАО и другие;

- иностранные юрлица, имеющие постоянные представительства или получающие доходы от источников в РФ;

- иностранные юрлица-резиденты РФ в соответствии с международными договорами РФ по вопросам налогообложения — для целей применения этого международного договора;

- иностранные юрлица, которые управляются из РФ, если иное не предусмотрено международными договорами РФ по вопросам налогообложения.

Несмотря на то, что в ст. 246 НК РФ сказано, что плательщиками налога являются все юрлица, из этого правила есть несколько исключений. Вот некоторые из них:

- налогоплательщики, работающие на ЕСХН, УСН или уплачивающие налог на игорный бизнес;

- организации-участники проекта «Сколково» в соответствии со ст. 246.1 НК РФ.

![]()

Даже на УСН и ЕСХН сдать декларацию по прибыли иногда нужно. Например, при выплате дивидендов другим организациям или получении прибыли от контролируемых иностранных компаний.

Индивидуальные предприниматели, даже работающие на ОСНО, налог на прибыль не платят и декларацию не подают. Вместо этого они уплачивают НДФЛ и отчитываются по соответствующей форме.

Формула расчета налога на прибыль простая: необходимо налогооблагаемую базу умножить на ставку налога. Поэтому важно знать две вещи:

- какую ставку применить;

- как правильно рассчитать базу по налогу на прибыль.

Основная ставка по налогу на прибыль — 20 %, из которых 3 % поступает в федеральный бюджет, а 17 % — в региональный. Данная пропорция действует только в периоде с 2017 по 2024 гг. (ст. 284 НК РФ).

![]()

Региональными законами часть налога на прибыль, уплачиваемая в региональный бюджет, может быть снижена.

Основная ставка налога на прибыль может быть понижена для отдельных категорий налогоплательщиков:

- для участников свободных и особых экономических зон (п. 1, п. 1.7 ст. 284 НК РФ);

- для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ, п. 3 ст. 284.3 НК РФ);

- для резидентов ТОСЭР (территории опережающего социально-экономического развития) или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Например, для российских ИТ-компаний, если они соответствуют требованиям п. 1.15 ст. 284 НК РФ, действует льготная ставка налога на прибыль: 3 % направляется в федеральный бюджет, и 0 % — в региональный.

![]()

Сдайте отчетность в ФНС и другие госорганы через интернет — с подсказками и проверкой на ошибки

Попробуйте бесплатно

Помимо основной ставки 20 %, есть еще специальные ставки, которые применяются к прибыли, полученной от конкретных видов деятельности. Подробнее в таблице ниже.

| Ставка по налогу на прибыль | В каких случаях применимо |

|---|---|

| 30 % | С прибыли по российским ценным бумагам, кроме дивидендов, права на которые учтены на счетах депо, по которым информация не была предоставлена налоговому агенту (п. 4.2 ст. 284 НК РФ). |

| 20 % (полностью в федеральный бюджет) |

С прибыли от деятельности по добыче углеводородного сырья на новом морском месторождении. Применяют организации, владеющие лицензиями на пользование участком недр и операторы месторождений (п. 1.4, п. 6 ст. 284 НК РФ). Применяют налогоплательщики, контролирующие иностранные компании — с прибыли, полученной от контролируемых компаний (п. 1.6, п. 6 ст. 284 НК РФ). С всех доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство (пп. 1 п. 2 ст. 284 НК РФ). |

| 0 % (в федеральный и региональный бюджеты) |

С прибыли медицинских или образовательных организаций (п. 1.1 ст. 284, ст. 284.1 НК РФ). С прибыли участников «Сколково», если они отказались от права на освобождение от налога на прибыль (п. 5.1. ст. 284 НК РФ). С прибыли организаций, занимающихся социальным обслуживанием граждан (п. 1.9 ст. 284 НК РФ). |

| 0 % (в федеральный бюджет) |

С процентных доходов по некоторым государственным и муниципальным ценным бумагам (пп. 3 п. 4 ст. 284 НК РФ). С дивидендов, полученных российской компанией, при условии, что организация владеет не менее чем 50% акциями компании,выплачивающей дивиденды, на протяжении 365 дней (пп. 1 п. 3 ст. 284 НК РФ). С доходов от выбытия долей участия в уставном капитале российских организаций, а также их акций (п. 4.1 ст. 284, ст. 284.2 НК РФ). С прибыли резидентов технико-внедренческой особой экономической зоны и резидентов туристско-рекреационных особых экономических зон (п. 1.2 ст. 284 НК РФ). С прибыли участников региональных инвестиционных проектов (п. 1.5 и 1.5-1 ст. 284 НК РФ). С прибыли участников свободной экономической зоны в Крыму и Севастополе, резидентов ТОСЭР, свободного порта Владивостока, участников особой экономической зоны в магаданской области или Калининградской области (п. 1.7, п. 1.8, п.1.10 ст. 284 НК РФ). |

| 0 — 15 % | С доходов в виде процентов и дивидендов ставка налога на прибыль варьируется в зависимости от категории:

|

Налоговая база — это прибыль организации за календарный год. Рассчитывается она по следующей формуле:

Прибыль (НБ) = ДР — РР + ВД — ВР — У, где:

- Прибыль (НБ) — налогооблагаемая база;

- ДР — доходы от реализации;

- РР — расходы по реализации;

- ВД — внереализационные доходы;

- ВР — внереализационные расходы;

- У — суммы убытков, подлежащих переносу.

Порядок формирования налогооблагаемой базы зависит от отрасли или категории организации. Особый порядок предусмотрен:

- для банков (ст. 290, 291, 292 НК РФ);

- для страховых организаций (ст. 293, 294, 294.1 НК РФ);

- для негосударственных пенсионных фондов (ст. 295, 296 НК РФ);

- для участников рынка ценных бумаг (ст. 298, 299 НК РФ);

- для клиринговых организаций (ст. 299.1, 299.2 НК РФ);

- для операций с финансовыми инструментами срочных сделок (ст. 301 — 305, 326 — 327 НК РФ);

- для операций по договорам доверительного управления имуществом, договорам простого товарищества (ст. 276, 278, 332 НК РФ);

- для иностранных организаций (ст. 307 — 310 НК РФ).

Например, у некоторых иностранных компаний налоговая база — это не прибыль, а сумма дохода по определенным операциям.

![]()

Размер налога на прибыль прямо зависит от расходов организации. Поэтому налоговики при проверках заостряют свое внимание именно на правильности и обоснованности включения затрат в состав расходов по налогу на прибыль.

Доходы и расходы не равны поступлениям и списаниям денежных средств с расчетного счета юрлица. Например, платеж по кредиту — это не расход компании, как и поступление кредитных средств — это не доход организации. Соответственно, такие платежи в расчет по налогу на прибыль не попадают.

После того, как была рассчитана налогооблагаемая база, можно рассчитать сумму налога на прибыль за налоговый период по формуле:

Налог на прибыль = Прибыль (НБ) × С, где:

- Прибыль (НБ) — налогооблагаемая база;

- С — соответствующая ставка по налогу.

![]()

Если организация платит налог на прибыль по нескольким различным ставкам, то и считать налогооблагаемую базу необходимо по каждой ставке отдельно. В таком случае ведется раздельный учет операций по различным ставкам.

Данная формула подходит также для расчета первого авансового платежа по налогу на прибыль. А вот для расчета аванса за последующие отчетные периоды формула будет иная

АП(тек) = Прибыль (НБ) × С – АП(упл), где:

- АП(тек) — авансовый платеж за текущий отчетный период;

- Прибыль (НБ) — налогооблагаемая база;

- С — соответствующая ставка по налогу;

- АП(упл) — авансовый платеж по налогу на прибыль, уплаченный ранее.

Для расчета налога на прибыль и авансовых платежей по нему будем использовать следующие данные, рассчитанные нарастающим итогом.

| Период | Доходы, руб | Расходы, руб | Прибыль, руб |

|---|---|---|---|

| 1 квартал | 12 000 000 | 9 000 000 | 3 000 000 |

| Полугодие | 22 000 000 | 18 000 000 | 4 000 000 |

| 9 месяцев | 35 000 000 | 27 000 000 | 8 000 000 |

| Год | 57 000 000 | 38 000 000 | 19 000 000 |

Посчитаем авансовый платеж за 1 квартал:

(12 000 000 — 9 000 000) × 20 % = 600 000 рублей

Посчитаем авансовый платеж за полугодие:

(22 000 000 — 18 000 000) × 20 % – 600 000 = 200 000 рублей

Посчитаем авансовый платеж за 9 месяцев:

(35 000 000 — 27 000 000) × 20 % – 600 000 — 200 000 = 800 000 рублей

Посчитаем сумму налога на прибыль за год:

(57 000 000 — 38 000 000) × 20 % = 3 800 000 рублей

Однако ранее уже было совершено 3 авансовых платежа. Следовательно, за год остается доплатить только:

3 800 000 — 600 000 — 200 000 — 800 000 = 2 200 000 рублей

![]()

Размер налога на прибыль прямо зависит от расходов организации. Поэтому налоговики при проверках заостряют свое внимание именно на правильности и обоснованности включения затрат в состав расходов по налогу на прибыль.

Доходы и расходы не равны поступлениям и списаниям денежных средств с расчетного счета юрлица. Например, платеж по кредиту — это не расход компании, как и поступление кредитных средств — это не доход организации. Соответственно, такие платежи в расчет по налогу на прибыль не попадают.

После того, как была рассчитана налогооблагаемая база, можно рассчитать сумму налога на прибыль за налоговый период по формуле:

Налог на прибыль = Прибыль (НБ) × С, где:

- Прибыль (НБ) — налогооблагаемая база;

- С — соответствующая ставка по налогу.

![]()

Если организация платит налог на прибыль по нескольким различным ставкам, то и считать налогооблагаемую базу необходимо по каждой ставке отдельно. В таком случае ведется раздельный учет операций по различным ставкам.

Данная формула подходит также для расчета первого авансового платежа по налогу на прибыль. А вот для расчета аванса за последующие отчетные периоды формула будет иная

АП(тек) = Прибыль (НБ) × С – АП(упл), где:

- АП(тек) — авансовый платеж за текущий отчетный период;

- Прибыль (НБ) — налогооблагаемая база;

- С — соответствующая ставка по налогу;

- АП(упл) — авансовый платеж по налогу на прибыль, уплаченный ранее.

Для расчета налога на прибыль и авансовых платежей по нему будем использовать следующие данные, рассчитанные нарастающим итогом.

| Период | Доходы, руб | Расходы, руб | Прибыль, руб |

|---|---|---|---|

| 1 квартал | 12 000 000 | 9 000 000 | 3 000 000 |

| Полугодие | 22 000 000 | 18 000 000 | 4 000 000 |

| 9 месяцев | 35 000 000 | 27 000 000 | 8 000 000 |

| Год | 57 000 000 | 38 000 000 | 19 000 000 |

Посчитаем авансовый платеж за 1 квартал:

(12 000 000 — 9 000 000) × 20 % = 600 000 рублей

Посчитаем авансовый платеж за полугодие:

(22 000 000 — 18 000 000) × 20 % – 600 000 = 200 000 рублей

Посчитаем авансовый платеж за 9 месяцев:

(35 000 000 — 27 000 000) × 20 % – 600 000 — 200 000 = 800 000 рублей

Посчитаем сумму налога на прибыль за год:

(57 000 000 — 38 000 000) × 20 % = 3 800 000 рублей

Однако ранее уже было совершено 3 авансовых платежа. Следовательно, за год остается доплатить только:

3 800 000 — 600 000 — 200 000 — 800 000 = 2 200 000 рублей

![]()

Подготовьте и сдайте отчетность по налогу на прибыль 一 по актуальной форме и с проверкой на ошибки

Попробовать

Форма декларации по налогу на прибыль утверждена Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. В этом документе представлен как шаблон отчета, так и инструкция по его заполнению.

Когда сдавать декларацию и платить налог

Срок уплаты налога и авансовых платежей аналогичен срокам сдачи декларации или расчета за аналогичный период.

Заплатить налог на прибыль и сдать по нему отчет нужно до 28 марта года, следующего за отчетным (п. 4 ст. 289 НК РФ). Если этот день выпадает на выходной, то отчитаться нужно на следующий рабочий день.

Например, сдать декларацию по налогу на прибыль за 2021 год и заплатить налог нужно до 28 марта 2022 года.

Налогоплательщики должны уплачивать авансовые платежи и подавать расчет по налогу на прибыль по результатам каждого отчетного периода Форма расчета аналогична декларации. Срок сдачи и платежа — 28-ое числа месяца, следующего за отчетным периодом (п. 3 ст. 289 НК РФ).

Например, организации, которые отчитываются ежемесячно, декларацию за январь-апрель 2022 года сдают до 30 мая 2022 года, так как 28 мая — суббота.

Для тех, кто отчитывается ежеквартально, сроки представлены в таблице.

| Отчетный период | Срок сдачи декларации и уплаты налога (включительно) |

|---|---|

| 2021 год | до 28 марта 2022 года |

| 1 квартал 2022 года | до 28 апреля 2022 года |

| полугодие 2022 года | до 28 июля 2022 года |

| 9 месяцев 2022 года | до 28 октября 2022 года |

| 2022 год | до 28 марта 2023 года |

Правила заполнения декларации

Правила по заполнению декларации по налогу на прибыль закреплены в Приложении № 2 к Приказу ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Здесь же перечислены общие правила заполнения отчета:

- все значения округляют до полных рублей по математическим правилам (например, сумму 100 руб. 49 коп. записывают, как 100 руб., а 100 руб. 50 коп — как 101 руб.);

- все страницы пронумеровывают сквозной нумерацией независимо от наличия или отсутствия разделов и листов;

- порядковый номер записывают в специальное поле, первая страница — 001, двенадцатая — 012;

- ошибки с помощью корректора исправлять нельзя;

- для рукописного заполнения подбирают чернила черного, фиолетового или синего цвета;

- в одно знакоместо вписывают только один символ;

- для отрицательных чисел указывают знак «–»;

- при заполнении декларации на компьютере, числовые показатели в строках выравнивают по правому краю;

- текстовые поля заполняют заглавными печатными символами;

- в случае отсутствия показателя, по всех знакоместах поля проставляют прочерки;

- если при внесении показателя использовали не все знакоместа поля, то в незаполненных знакоместах в право части поля ставят прочерки (например, ИНН указывают следующим образом «2222333344—»).

Декларация состоит из 9 листов и различных приложений. Обязательны к заполнению только:

- титульный лист;

- раздел 1;

- лист 02.

Остальные листы и приложения включают в состав декларации только в том случае, если у организации есть информация для их заполнения.

![]()

Лист 02 включается в состав декларации в любом случае, даже если налогоплательщик его не заполнял. Например, потому что не вел деятельность.

Титульный лист

При заполнении титульного листа сложностей обычно не возникает. Здесь указывают:

- основную информацию о налогоплательщике: ИНН, КПП, наименование, номер телефона;

- сведения о реорганизации;

- номер корректировки;

- код налогового органа;

- код налогового или отчетного периода;

- год;

- код представления декларации по месту учета;

- количество страниц декларации и копий приложенных к ней документов;

- дату заполнения;

- ФИО лица, уполномоченного на сдачу декларации.

Лицо, уполномоченное на сдачу декларации, заверяет информацию своей подписью и печатью организации.

Раздел 1

Несмотря на то, что этот раздел следует сразу за титульным листом, заполняют его в последнюю очередь. Так как для заполнения потребуется информация с других листов.

Раздел 1 включает в себя сразу три подраздела:

- подраздел 1.1 — заполняют все юрлица;

- подраздел 1.2 — заполняют компании, уплачивающие ежемесячные авансовые платежи;

- подраздел 1.3 — заполняют юрлица, которые выступали налоговыми агентами по налогу на прибыль.

Подразделы 1.1 и 1.2 очень похожи. Здесь нужно указать следующие данные:

- код ОКТМО;

- КБК по налогу, уплачиваемому в федеральный бюджет;

- КБК по налогу, уплачиваемому в региональный бюджет;

- суммы налога к доплате или уменьшению — для подраздела 1.1;

- суммы ежемесячных авансовых платежей по первому, второму и третьему срок — для подраздела 1.2.

Подраздел 1.3 заполняют те организации, которые выплачивали другим юрлицам дивиденды, так как в таком случае они выступают в роли налоговых агентов по налогу на прибыль. Здесь нужно указать:

- вид платежа (код);

- код по ОКТМО;

- КБК;

- срок уплаты и сумму налога к уплате.

Информацию в каждом подразделе заверяют подписью. Рядом с ней указывают дату подписания отчета.

![]()

Лист 02 включается в состав декларации в любом случае, даже если налогоплательщик его не заполнял. Например, потому что не вел деятельность.

Титульный лист

При заполнении титульного листа сложностей обычно не возникает. Здесь указывают:

- основную информацию о налогоплательщике: ИНН, КПП, наименование, номер телефона;

- сведения о реорганизации;

- номер корректировки;

- код налогового органа;

- код налогового или отчетного периода;

- год;

- код представления декларации по месту учета;

- количество страниц декларации и копий приложенных к ней документов;

- дату заполнения;

- ФИО лица, уполномоченного на сдачу декларации.

Лицо, уполномоченное на сдачу декларации, заверяет информацию своей подписью и печатью организации.

Раздел 1

Несмотря на то, что этот раздел следует сразу за титульным листом, заполняют его в последнюю очередь. Так как для заполнения потребуется информация с других листов.

Раздел 1 включает в себя сразу три подраздела:

- подраздел 1.1 — заполняют все юрлица;

- подраздел 1.2 — заполняют компании, уплачивающие ежемесячные авансовые платежи;

- подраздел 1.3 — заполняют юрлица, которые выступали налоговыми агентами по налогу на прибыль.

Подразделы 1.1 и 1.2 очень похожи. Здесь нужно указать следующие данные:

- код ОКТМО;

- КБК по налогу, уплачиваемому в федеральный бюджет;

- КБК по налогу, уплачиваемому в региональный бюджет;

- суммы налога к доплате или уменьшению — для подраздела 1.1;

- суммы ежемесячных авансовых платежей по первому, второму и третьему срок — для подраздела 1.2.

Подраздел 1.3 заполняют те организации, которые выплачивали другим юрлицам дивиденды, так как в таком случае они выступают в роли налоговых агентов по налогу на прибыль. Здесь нужно указать:

- вид платежа (код);

- код по ОКТМО;

- КБК;

- срок уплаты и сумму налога к уплате.

Информацию в каждом подразделе заверяют подписью. Рядом с ней указывают дату подписания отчета.

![]()

Бесплатно сдайте отчетность по налогу на прибыль через интернет

Попробовать

Лист 02

На Листе 02 содержится информация о расчете налога на прибыль.

В первую очередь нужно указать двухзначный код признака налогоплательщика. Расшифровки даны прямо в форме. Если организация не относится ни к одной из перечисленных категорий, вписывают код «01». Далее лист построчно заполняют:

- в строках 010 и 020 указывают доходы налогоплательщика за период;

- в строках 030 и 040 раскрывают расходы налогоплательщика за период;

- в строке 050 указывают убытки;

- в строке 060 выводят финансовый результат по формуле: стр. 010 + стр. 020 — стр. 030 — стр. 40 + стр. 050) + (стр. 330 — стр. 340) Листа 06;

- в строку 070 вписывают доходы, исключаемые из прибыли;

- в строке 100 указывают сумму налоговой базы;

- в строке 110 указывают убытки, которые налогоплательщик понес в предыдущих периодах;

- в строку 120 вписывают разницу между строкой 100 и 110;

- в строках 140ー171 раскрывают информацию о налоговых ставках и региональном законодательном акте, которым установлена региональная ставка;

- в строки 180ー200 вписывают итоговую сумму налога с разбивкой по уровням бюджета;

- в строках 210ー230 раскрывают информацию о начисленных авансах аналогично по уровням бюджета;

- в строки 240ー260 вписывают сумму налога, уплаченного за границей;

- в строках 265, 266 и 267 указывают суммы торгового сбора, на которые можно уменьшить налог;

- в строках 268 и 269 раскрывают информацию об инвестиционном вычете;

- в строках 270 и 271 указывают сумму налога к доплате;

- в строках 280 и 281 указывают сумму налога к уменьшению;

- в строки 290ー310 вписывают суммы авансов на последующий квартал (в годовой декларации строки остаются пустыми);

- в строки 320ー340 вписывают суммы авансов на первый квартал будущего года (в годовой декларации строки остаются пустыми);

- строки 350 и 351 заполняют участники региональных инвестиционных проектов.

Многие строки, например, доходы и расходы, раскрываются более подробно в Приложениях к Листу 02.

Приложение № 1 к Листу 02

На этом листе налогоплательщик раскрывает информацию о реализационных и внереализационных доходах по различным группам.

Итоговое значение реализационных доходов из строки 040 затем переносят в поле 010 Листа 02. Сумму внереализационных доходов из строки 100 переносят в строку 020 Листа 02.

Отдельная группа строк 200ー220 выделена для инвестиционных товариществ.

![]()

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН, ЦБ РФ через интернет.

Попробовать

Приложение № 2 к Листу 02

Здесь налогоплательщик отражает все расходы связанные с производством и реализацией и внереализационные затраты.

Расходы по производству и реализации разделяются на две группы:

- прямые расходы (строки 010ー030);

- косвенные расходы (040ー055).

Строки 010ー030 не заполняют организации, использующие кассовый метод учета доходов и расходов.

Налогоплательщики, которые продавали имущество, не относящееся к их продукции или товарам для перепродажи, заполняют дополнительно строки 060 и 061.

Участникам рынка ценных бумаг необходимо будет заполнить строки 070ー073.

Строку 080 налогоплательщик заполняет в том случае, если было заполнено Приложение № 3 к Листу 02. Значение этой строки будет равно значению из поля 350 Приложение № 3.

Внереализационные расходы указывают в строках 200ー206.

Если необходимо исправить ошибки прошлых периодов, которые не уменьшают налогооблагаемую базу, то заполняют строки 400ー403.

Приложение № 3 к Листу 02

Данное приложение заполняют только те налогоплательщики, которые вели следующие виды деятельности:

- продавали активы, по которым начислялась амортизация (строки 010ー060);

- продавал права требования долга до даты наступления срока платежа (строки 100 — 150);

- вели деятельность обслуживающих подразделений (строки 180ー201);

- занимались доверительным управлением (строки 210ー230);

- продавали права на земельные участки (строки 240ー260).

Общие итоги указывают в строках 340, 350 и 360.

Приложение № 4 к Листу 02

Заполняют налогоплательщики, которые переносят убытки прошлых периодов на текущий год в соответствии со ст. 283 НК РФ.

Приложение № 5 к Листу 02

Приложение заполняют только те организации, у которых есть обособленные подразделения. Указывают информацию о суммах налога, приходящихся на каждое обособленное подразделение.

На каждое обособленное подразделение заполняют по одному Приложению № 5.

Приложения № 6, 6а и 6б к Листу 02

Эти приложения заполняют только консолидированные группы налогоплательщиков.

Приложение № 7 к Листу 02

Заполняют налогоплательщики, которые оформляют инвестиционный налоговый вычет.

Лист 03

Заполняют только налогоплательщики, являющиеся налоговыми агентами при:

- выплате дивидендов;

- выплате процентов по государственным и муниципальным ценным бумагам.

Если никаких выплат не было, то и включать лист 03 в состав декларации не нужно.

Сам лист 03 состоит из трех разделов, каждый из которых раскрывает конкретную информацию:

- Раздел А — по налогам, связанным с дивидендами;

- Раздел Б — по налогам, связанным с процентам по ценным бумагам;

- Раздел В — о получателях доходов с раскрытием сумм.

Лист 04

Включают в декларацию в том случае, если налог на прибыль уплачивается не только по ставке 20 %. По каждой ставке, отличной от стандартной, заполняют отдельный Лист 04.

В поле «Вид дохода» указывают один из кодов 1—9. Их расшифровка представлена прямо на листе.

Лист 05

Лист заполняют налогоплательщики, которые совершают операции с ценными бумагами и различными финансовыми документами. Вид операции указывают в соответствующем поле. На каждый вид заполняют свой лист.

Если таких операций не было, то лист в состав декларации включать не нужно.

Лист 06

Заполняют только негосударственные пенсионные фонды. Другие налогоплательщики Лист 07 в декларацию по прибыли не включают.

Лист 07

Представляет собой отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Если такого имущества не было, то лист в декларацию не включают.

Лист 08

На листе 08 раскрывают информацию о сделках между взаимозависимыми лицами.

Лист 09

На Листе 09 и приложении № 1 к нему налогоплательщики представляют информацию о контролируемых иностранных компаниях (КИК) и расчет по налогу с доходов в виде прибыли КИК.

В том случае, если организация не получают доходов от КИК, то лист 09 в декларацию не включают.

Приложение № 1 к Декларации

В Приложении № 1 указывают:

- доходы, не учитываемые при определении базы по налогу на прибыль;

- расходы, учитываемые при расчете налога на прибыль отдельными категориями налогоплательщиков.

Приложение № 2 к Декларации

Этот блок заполняют только налогоплательщики, реализующие соглашение о защите и поощрении капиталовложений.

За просрочку при сдаче декларации по налогу на прибыль предусмотрен штраф по ст. 119 НК РФ. Его размере составит 5 % от неуплаченной по декларации суммы налога за каждый полный или неполный месяц просрочки. При этом размер штрафа ограничен диапазоном от 1 000 рублей и до 30 % от неуплаченной суммы налога.

![]()

Если налог будет уплачен во время, но декларация не сдана, то штраф по ст. 119 НК РФ будет минимальным — 1 000 рублей.

Также за несвоевременную сдачу могут привлечь к административной ответственности по ст. 15.5 КоАП РФ. Штраф на должностное лицо составит от 300 до 500 рублей.

За несвоевременную уплату налога на прибыль штраф предусмотрен ст. 122 НК РФ. Его размер — 20 % от неуплаченной вовремя суммы.

![]()

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН, ЦБ РФ через интернет.

Попробовать

Приложение № 2 к Листу 02

Здесь налогоплательщик отражает все расходы связанные с производством и реализацией и внереализационные затраты.

Расходы по производству и реализации разделяются на две группы:

- прямые расходы (строки 010ー030);

- косвенные расходы (040ー055).

Строки 010ー030 не заполняют организации, использующие кассовый метод учета доходов и расходов.

Налогоплательщики, которые продавали имущество, не относящееся к их продукции или товарам для перепродажи, заполняют дополнительно строки 060 и 061.

Участникам рынка ценных бумаг необходимо будет заполнить строки 070ー073.

Строку 080 налогоплательщик заполняет в том случае, если было заполнено Приложение № 3 к Листу 02. Значение этой строки будет равно значению из поля 350 Приложение № 3.

Внереализационные расходы указывают в строках 200ー206.

Если необходимо исправить ошибки прошлых периодов, которые не уменьшают налогооблагаемую базу, то заполняют строки 400ー403.

Приложение № 3 к Листу 02

Данное приложение заполняют только те налогоплательщики, которые вели следующие виды деятельности:

- продавали активы, по которым начислялась амортизация (строки 010ー060);

- продавал права требования долга до даты наступления срока платежа (строки 100 — 150);

- вели деятельность обслуживающих подразделений (строки 180ー201);

- занимались доверительным управлением (строки 210ー230);

- продавали права на земельные участки (строки 240ー260).

Общие итоги указывают в строках 340, 350 и 360.

Приложение № 4 к Листу 02

Заполняют налогоплательщики, которые переносят убытки прошлых периодов на текущий год в соответствии со ст. 283 НК РФ.

Приложение № 5 к Листу 02

Приложение заполняют только те организации, у которых есть обособленные подразделения. Указывают информацию о суммах налога, приходящихся на каждое обособленное подразделение.

На каждое обособленное подразделение заполняют по одному Приложению № 5.

Приложения № 6, 6а и 6б к Листу 02

Эти приложения заполняют только консолидированные группы налогоплательщиков.

Приложение № 7 к Листу 02

Заполняют налогоплательщики, которые оформляют инвестиционный налоговый вычет.

Лист 03

Заполняют только налогоплательщики, являющиеся налоговыми агентами при:

- выплате дивидендов;

- выплате процентов по государственным и муниципальным ценным бумагам.

Если никаких выплат не было, то и включать лист 03 в состав декларации не нужно.

Сам лист 03 состоит из трех разделов, каждый из которых раскрывает конкретную информацию:

- Раздел А — по налогам, связанным с дивидендами;

- Раздел Б — по налогам, связанным с процентам по ценным бумагам;

- Раздел В — о получателях доходов с раскрытием сумм.

Лист 04

Включают в декларацию в том случае, если налог на прибыль уплачивается не только по ставке 20 %. По каждой ставке, отличной от стандартной, заполняют отдельный Лист 04.

В поле «Вид дохода» указывают один из кодов 1—9. Их расшифровка представлена прямо на листе.

Лист 05

Лист заполняют налогоплательщики, которые совершают операции с ценными бумагами и различными финансовыми документами. Вид операции указывают в соответствующем поле. На каждый вид заполняют свой лист.

Если таких операций не было, то лист в состав декларации включать не нужно.

Лист 06

Заполняют только негосударственные пенсионные фонды. Другие налогоплательщики Лист 07 в декларацию по прибыли не включают.

Лист 07

Представляет собой отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Если такого имущества не было, то лист в декларацию не включают.

Лист 08

На листе 08 раскрывают информацию о сделках между взаимозависимыми лицами.

Лист 09

На Листе 09 и приложении № 1 к нему налогоплательщики представляют информацию о контролируемых иностранных компаниях (КИК) и расчет по налогу с доходов в виде прибыли КИК.

В том случае, если организация не получают доходов от КИК, то лист 09 в декларацию не включают.

Приложение № 1 к Декларации

В Приложении № 1 указывают:

- доходы, не учитываемые при определении базы по налогу на прибыль;

- расходы, учитываемые при расчете налога на прибыль отдельными категориями налогоплательщиков.

Приложение № 2 к Декларации

Этот блок заполняют только налогоплательщики, реализующие соглашение о защите и поощрении капиталовложений.

За просрочку при сдаче декларации по налогу на прибыль предусмотрен штраф по ст. 119 НК РФ. Его размере составит 5 % от неуплаченной по декларации суммы налога за каждый полный или неполный месяц просрочки. При этом размер штрафа ограничен диапазоном от 1 000 рублей и до 30 % от неуплаченной суммы налога.

![]()

Если налог будет уплачен во время, но декларация не сдана, то штраф по ст. 119 НК РФ будет минимальным — 1 000 рублей.

Также за несвоевременную сдачу могут привлечь к административной ответственности по ст. 15.5 КоАП РФ. Штраф на должностное лицо составит от 300 до 500 рублей.

За несвоевременную уплату налога на прибыль штраф предусмотрен ст. 122 НК РФ. Его размер — 20 % от неуплаченной вовремя суммы.

![]()

Подготовьте и сдайте декларацию по налогу на прибыль онлайн с проверкой на ошибки

Попробовать

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в последний раз формы отчетности были обновлены в 2019 году.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название -«Отчет о прибылях и убытках» — только с 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены последние изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2022 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- необходимо вписать ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 за 2022 год в последней редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

Например, как правильно перейти на ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-2.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, УСН, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2022 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

09 |

Отложенные налоговые активы |

45 000 |

40 000 |

|

77 |

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

90.01 |

Выручка |

110 799 640 |

|

|

90.02 |

Себестоимость продаж |

76 880 000 |

|

|

90.03 |

НДС |

16 901 640 |

|

|

90.08 |

Управленческие расходы |

5 865 000 |

|

|

90.09 |

Прибыль/убыток от продаж |

11 153 000 |

|

|

91.02 |

Прочие расходы |

352 000 |

|

|

91.09 |

Сальдо прочих расходов |

352 000 |

|

|

99 |

Прибыли и убытки |

||

|

99.01 |

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

99.02 |

Налог на прибыль |

2 210 200 |

|

|

99.02.1 |

Условный расход по налогу на прибыль |

2 160 200 |

|

|

99.02.3 |

Постоянное налоговое обязательство |

50 000 |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2022 год (данные за 2021 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2022 год |

За 2021 год |

|

Выручка |

2110 |

93 898 |

88 365 |

|

Себестоимость продаж |

2120 |

(76 880) |

(75 993) |

|

Валовая прибыль (убыток) |

2100 |

17 018 |

12 372 |

|

Коммерческие расходы |

2210 |

( — ) |

(545) |

|

Управленческие расходы |

2220 |

(5 865) |

(3 682) |

|

Прибыль (убыток) от продаж |

2200 |

11 153 |

8 145 |

|

Доходы от участия в других организациях |

2310 |

— |

23 |

|

Проценты к получению |

2320 |

— |

— |

|

Проценты к уплате |

2330 |

( — ) |

( — ) |

|

Прочие доходы |

2340 |

— |

— |

|

Прочие расходы |

2350 |

(352) |

(513) |

|

Прибыль (убыток) до налогообложения |

2300 |

10 801 |

7 655 |

|

Налог на прибыль |

2410 |

(2 235) |

(1 894) |

|

в т.ч. |

2411 |

(2260) |

(1894) |

|

отложенный налог на прибыль |

2412 |

25 |

— |

|

Прочее |

2460 |

— |

— |

|

Чистая прибыль (убыток) |

2400 |

8 591 |

5 761 |

|

Наименование показателя 2) |

Код |

За 2022 год |

За 2021 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

— |

— |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

— |

— |

|

Совокупный финансовый результат периода |

2500 |

8 591 |

5 761 |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

— |

— |

|

Разводненная прибыль (убыток) на акцию |

2910 |

— |

— |

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к КонсультантПлюс и изучите порядок заполнения упрощенного отчета бесплатно.

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте по ссылке ниже:

Скачать бланк формы 2 бухгалтерского баланса

Скачать бланк формы 2 бухгалтерского баланса

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Она поможет:

- рассчитать авансовые платежи по налогу на прибыль;

- узнать о сроках уплаты авансовых платежей по итогам I квартала;

- заполнить соответствующие разделы и строки в декларации за I квартал.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Содержание

- Пример

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

- Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

Пример

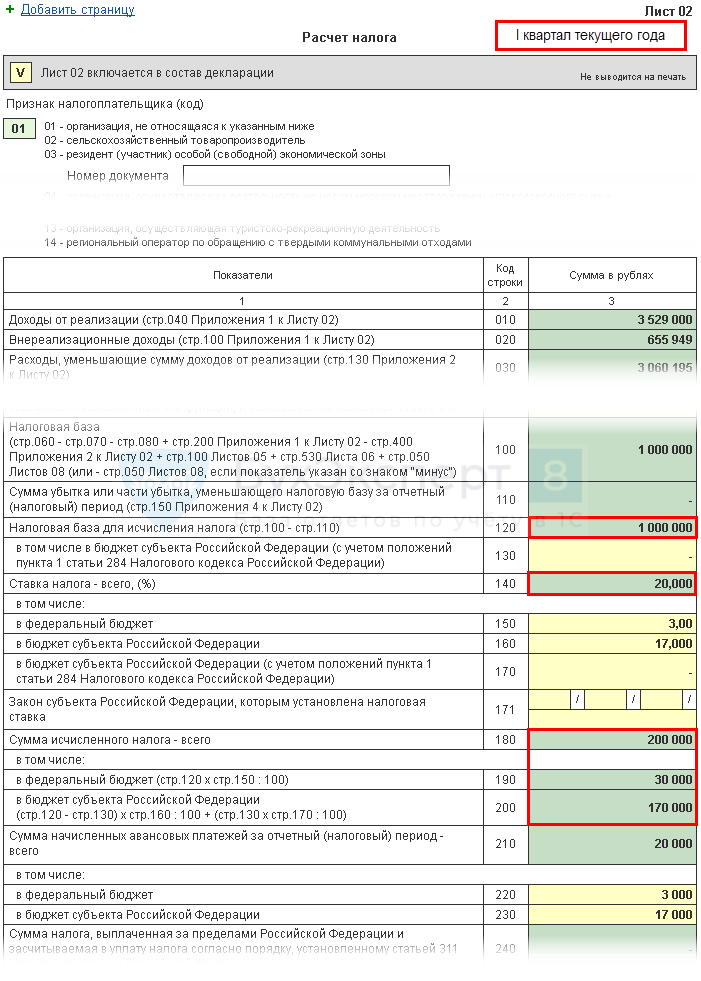

Налогооблагаемая прибыль Организации по результатам I квартала составила 1 000 000 руб. В декларации за 9 месяцев за предыдущий период указаны авансовые платежи к уплате в I квартале — 20 000 руб., в том числе:

- в федеральный бюджет — 3 000 руб.;

- в региональный бюджет — 17 000 руб.

За I квартал был начислен и перечислен в бюджет торговый сбор в размере 30 000руб.

Необходимо рассчитать авансовые платежи к уплате за I квартал и ежемесячные авансовые платежи на II квартал.

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

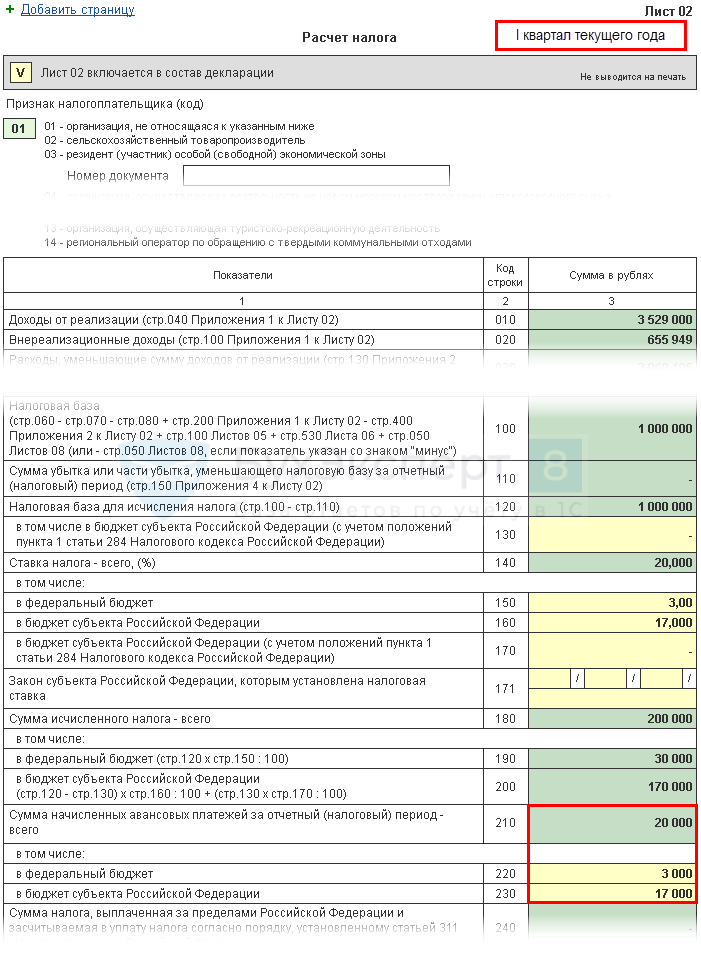

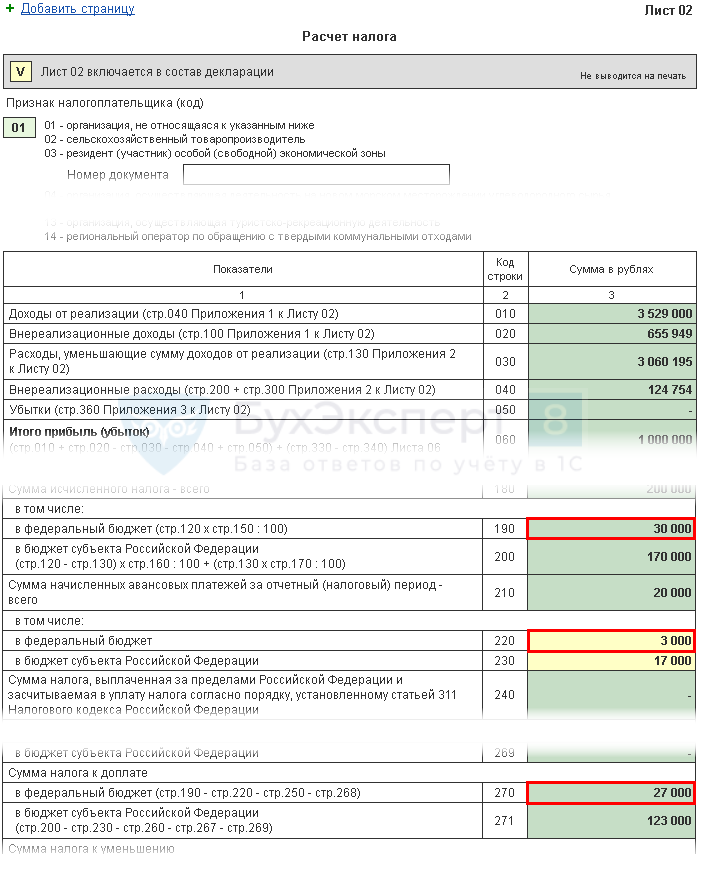

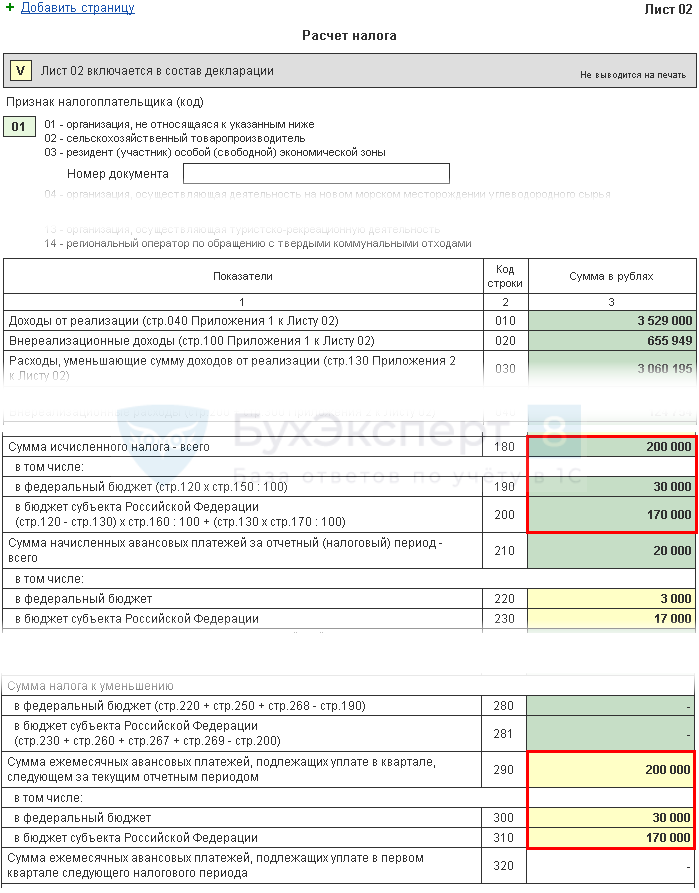

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

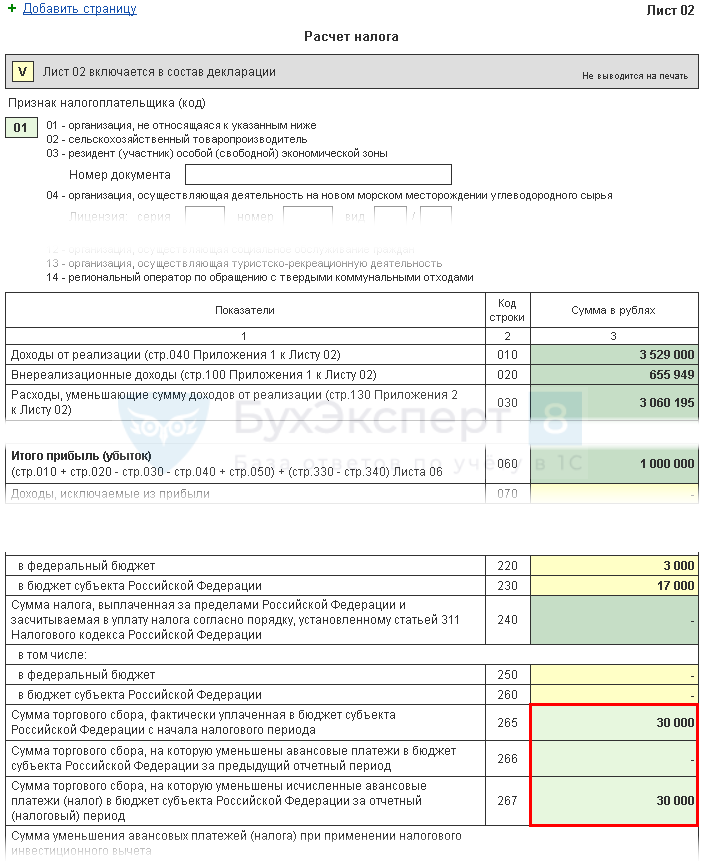

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

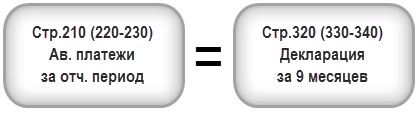

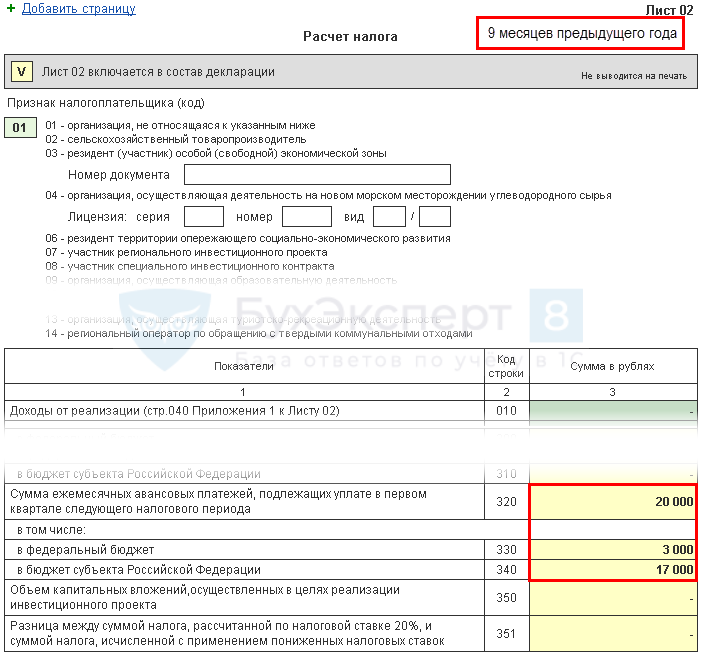

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

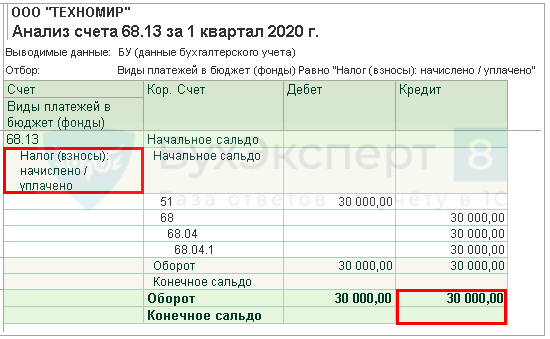

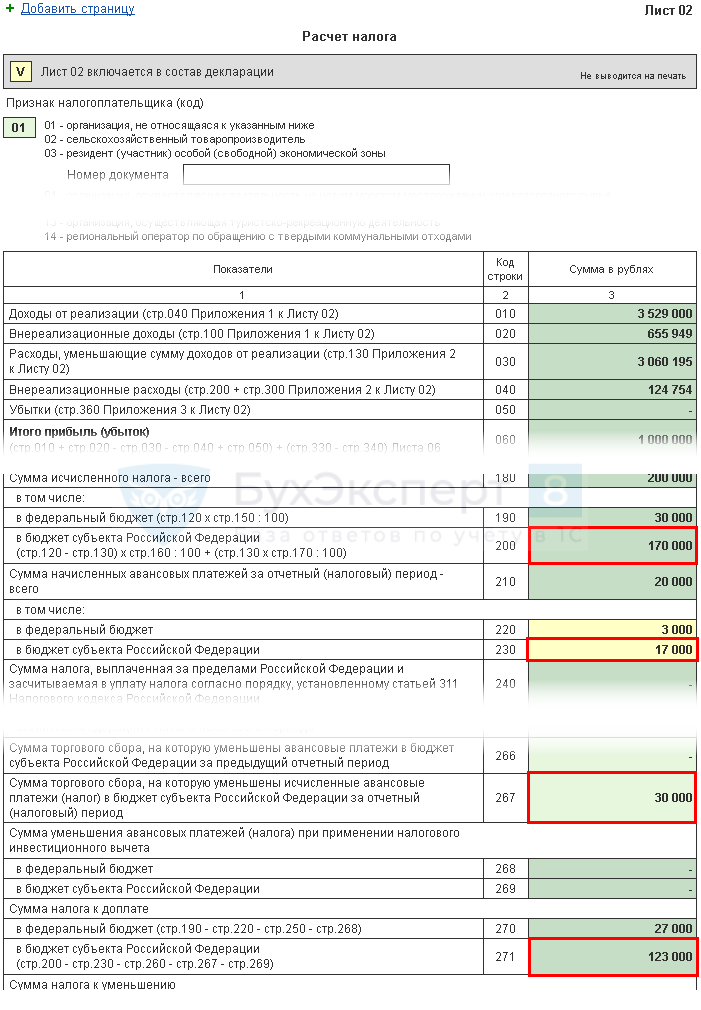

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

В 1С в строке 265 Листа 02 декларации автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог начислено/уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного может совпадать с уплаченным, т.е. с оборотом Дт 68.13 Кт 51. Поэтому обратите внимание и проверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не будет автоматически заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

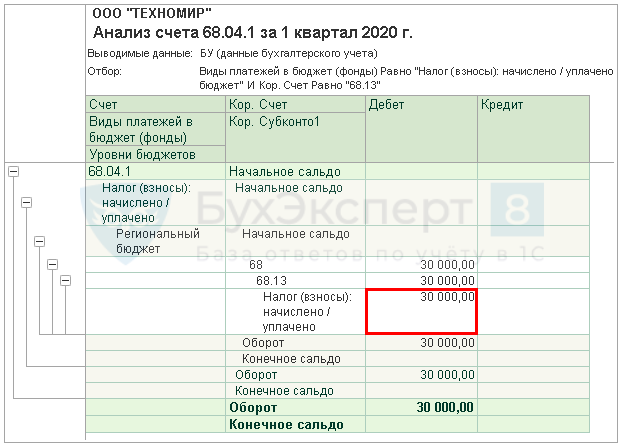

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее Особенности уменьшения налога на прибыль на сумму торгового сбора

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

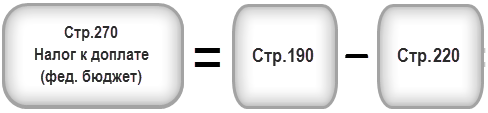

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

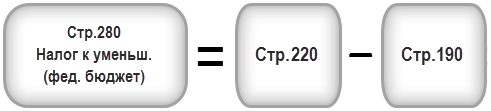

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

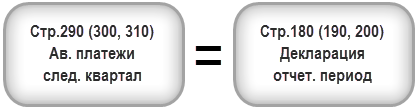

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

Если в результате расчета по стр. 290 (300, 310) получено нулевое или отрицательное значение, то эта строка НЕ заполняется, а во II квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

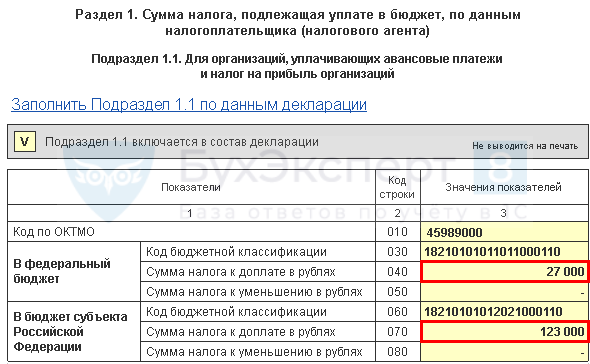

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму:

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет

- бюджет субъекта РФ

В нашем примере доплату налога на прибыль нужно осуществить до 28 апреля:

- в федеральный бюджет — 27 000 руб.

- в субъект РФ — 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 «в бюджет субъекта РФ».

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок оплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

В нашем примере уплата авансовых платежей во II квартале осуществляется:

- до 28 апреля:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 666 руб.

- до 30 мая:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 666 руб.

- до 28 июня:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 668 руб.

В 2022 году организации имеют право перейти на уплату авансовых платежей по фактической прибыли с любого месяца налогового периода. Для этого следует подать заявление в ИФНС до 20 числа месяца, на который приходится окончание первого отчетного периода уплаты «по факту» (п. 2.2 ст. 286 НК РФ в ред. Закона от 26.03.2022 N 67-ФЗ).

См. также:

- Авансовые платежи

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с 01 января

- Расчет и уплата налога на прибыль и авансовых платежей в течение года

- Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

- Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев

- Алгоритм расчета налога на прибыль и авансовых платежей за год

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Она поможет:

- рассчитать авансовые платежи по налогу на прибыль;

- узнать о сроках уплаты авансовых платежей по итогам I квартала;

- заполнить соответствующие разделы и строки в декларации за I квартал.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Содержание

- Пример

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

- Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

Пример

Налогооблагаемая прибыль Организации по результатам I квартала составила 1 000 000 руб. В декларации за 9 месяцев за предыдущий период указаны авансовые платежи к уплате в I квартале — 20 000 руб., в том числе:

- в федеральный бюджет — 3 000 руб.;

- в региональный бюджет — 17 000 руб.

За I квартал был начислен и перечислен в бюджет торговый сбор в размере 30 000руб.

Необходимо рассчитать авансовые платежи к уплате за I квартал и ежемесячные авансовые платежи на II квартал.

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

В 1С в строке 265 Листа 02 декларации автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог начислено/уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного может совпадать с уплаченным, т.е. с оборотом Дт 68.13 Кт 51. Поэтому обратите внимание и проверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не будет автоматически заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее Особенности уменьшения налога на прибыль на сумму торгового сбора

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

Если в результате расчета по стр. 290 (300, 310) получено нулевое или отрицательное значение, то эта строка НЕ заполняется, а во II квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму:

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).