На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

ФАЙЛЫ

Скачать пустой бланк отчёта по форме М-29 .xlsСкачать образец заполнения отчёта по форме М-29 .xls

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

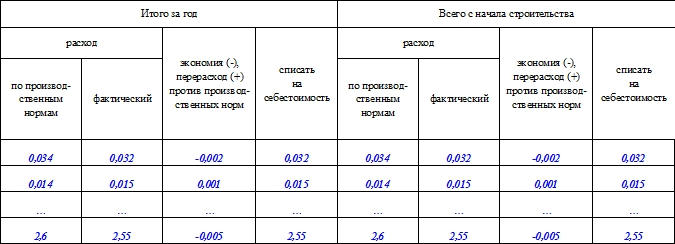

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Унифицированная форма М-29 используется строительными компаниями и служит основанием для списания материалов на себестоимость СМР. В статье вы сможете найти полезную информацию о том, как заполнить ф. М-29, где скачать бланк и образец заполнения этой формы.

Форма М-29 — комплексный документ

Отчет о списании материалов по форме № М-29 можно назвать комплексным отчетом: он не просто отражает операцию списания материалов, но и дает информацию о том, соответствуют ли объемы фактически израсходованных стройматериалов нормативным значениям. Именно с помощью этого отчета формируется информация о себестоимости объекта строительства, а также выявляются факты и устанавливаются причины перерасхода материалов.

В бухгалтерском учете есть особенности при передаче материалов на стройплощадки, а также в порядке отнесения их стоимости на затраты (расходы) в бухгалтерском и налоговом учете. Какие именно и как их учесть, узнайте в Готовом решении от КонсультантПлюс. Переходите к материалу, получив пробный демо-доступ к справочно-правовой системе.

Порядок заполнения отчета М-29 – списание материалов описан в инструкции ЦСУ СССР от 24.11.82 № 613. Скачать бланк формы М-29 можно на нашем сайте.

Скачать бланк формы М-29

При заполнении отчета ф. М-29 – списание материалов – необходимо учесть, что он выступает в роли первичного документа при отражении материальных расходов в бухучете, поэтому должен содержать все необходимые реквизиты, указанные в ст. 9 Закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Подробнее о требованиях к первичке читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Как заполнить ф. М-29

Для заполнения ф. М-29 используются следующие источники информации:

- Локальные сметы (в них указаны расчетные нормы расхода материалов на единицу вида работ).

- Журнал учета выполненных работ ф. КС-6а (он отражает фактические объемы выполненных СМР).

- Первичные документы по учету материалов.

Для формы 29 – списание материалов – образец можно найти на нашем сайте.

Скачать образец формы М-29

Подробности о заполнении других унифицированных форм вы можете найти на нашем сайте, например в материале «Зарплатная ведомость формы Т 53 (скачать бланк)».

Итоги

Форма списания материалов М-29 совмещает в себе функции первичного документа (при образовании себестоимости строительного объекта) и позволяет сопоставлять фактические материальные расходы с нормативными. Кроме того, он помогает установить факты и причины перерасхода материалов в строительстве.

Любая организация, стремящаяся к безошибочному учету, должна построить стройную систему документооборота. В теории это кажется довольно просто, однако на практике компания сталкивается со множеством сложностей, которые возникают не только по вине организации. Например, при создании документооборота по списанию материалов на производство строительно-монтажных работ (СМР). В статье представлены четыре возможные варианта построения системы, даны рекомендации и разъяснены их плюсы и минусы.

Построение системы документооборота на предприятии зависит от многих факторов. Если мы говорим о документообороте по списанию материалов на производство строительно-монтажных работ (СМР), то он в первую очередь зависит от взаимоотношений с поставщиками материалов (соблюдения ими договорной дисциплины), наличия норм расхода материалов на все виды производимых СМР, оптимальной организации труда на участках производства работ. В зависимости от вышеуказанных факторов возможно несколько вариантов построения документооборота. Рассмотрим их.

Основными задачами построения оптимальной схемы документооборота по списанию материалов на производство строительно-монтажных работ являются:

- обеспечение достоверных данных по приобретению и отпуску материалов;

- контроль за сохранностью материалов на складах и участках производства работ;

- контроль за соблюдением установленных организацией норм расхода материалов на производство строительно-монтажных работ;

- проведение анализа эффективности использования материалов.

К сведению

С 01.01.2013 формы первичных учетных документов (в том числе по поступлению и отпуску материалов) каждая организация может разрабатывать самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ). Унифицированные формы первичных учетных документов с этой даты обязательному применению не подлежат.

Теперь обратимся к конкретным вариантам построения документооборота по списанию материалов на производство СМР.

Вариант 1. Потребность в материалах известна с точностью до нескольких дней

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких дней. По заключенным с поставщиками договорам материалы поставляются непосредственно на строительные площадки (участки производства работ) в размере одно-, двух-, трехдневной потребности. Нарушения сроков поставки материалов практически не выявляется.

Поступление материалов от поставщиков непосредственно на участок должно быть оформлено первичным документом, которым материально ответственное лицо покупателя – начальник участка, прораб, мастер, бригадир и пр. – подтверждает количество и качество принятых им материалов. Таким документом может служить один из следующих:

- приходный ордер по форме № М-4 (утвержден постановлением Госкомстата России от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», далее – Постановление № 71а);

- подписанная данным материально ответственным лицом накладная поставщика по форме № М-15 (утвержденной Постановлением № 71а);

- товарная накладная по форме № ТОРГ-12 (утвержденной постановлением Госкомстата России от 25.12.1998 № 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций») и др.

Также покупатель (строительная организация) или поставщик с 2013 г. имеют право разработать свою форму документа, содержащую все семь обязательных реквизитов первичного документа (ч. 2 ст. 9 Закона № 402-ФЗ).

Операции бухгалтерия подрядчика должна отразить следующими записями:

Материалы в соответствии с договором поставки поступили в количестве, потребном для производства СМР в течение ближайших нескольких дней. Следовательно, они все могут быть списаны на затраты:

По окончании отчетного периода (обычно месяца, хотя никто не может запретить организации проводить эту процедуру ежедекадно или еженедельно) необходимо будет провести инвентаризацию незавершенного производства и материалов на участке. Оформить ее результат можно в виде инвентаризационной описи товарно-материальных ценностей по форме № ИНВ-3 (утвержденной постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации») либо документом, разработанным самостоятельно и позволяющим определить действительный остаток материалов, еще не затраченных на производство СМР.

Что же касается неизрасходованных материалов, то здесь бухгалтеру нужно отразить следующую запись:

Имейте в виду, что в ближайшие дни после проведения инвентаризации неизрасходованные материалы все-таки должны быть вложены в производство, поэтому на следующий день после проведения инвентаризации они опять списываются на затраты:

Такая схема учета материалов на производство позволяет упростить ведение учета (кстати, она довольно широко распространена во многих странах и отражена в МСФО – п. 31 Международного стандарта финансовой отчетности (IAS) 11 «Договоры на строительство», введенного в действие на территории РФ приказом Минфина РФ от 25.11.2011 № 160н). Однако при этом основная тяжесть оформления документов перекладывается на плечи инженерно-технических работников строительной организации – производственно-технического отдела, администрации участка. Это нарушает старую, еще советскую традицию, согласно которой все бумаги должна составлять бухгалтерия. Кроме того, соблюдение поставщиками установленных договорами графиков поставок с точностью плюс-минус один-два дня для нас сродни фантастике.

Вариант 2. Потребность в материалах известна с точностью до нескольких недель

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких недель. По заключенным с поставщиками договорам материалы поставляются на центральный склад организации. Участок снабжается материалами в размере, потребном для выполнения работ на три-четыре недели.

Поступление материалов на склад организации (на основании документов, составленных по формам № М-4, М-15, ТОРГ-12, или другого приходного документа) подлежит отражению записями, указанными в ранее рассмотренном варианте 1:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60;

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок в количестве, необходимом для выполнения 75–80% планируемого объема строительных работ, оформляется подписанием накладной по форме № М-11 (утвержденной Постановлением № 71а) или самостоятельно разработанным первичным документом.

Переданные на участок материалы в обязательном порядке будут полностью израсходованы на производство СМР в этом же отчетном периоде. Следовательно, передачу материалов на участок в рассматриваемой ситуации можно признать их отпуском в производство и отразить записью Дебет 20 Кредит 10.

Примерно за несколько дней до конца месяца мастер (прораб, бригадир) запрашивает со склада необходимые ему для продолжения работы материалы. Если затребованные материалы укладываются в норму (скажем, на месяц требовалось 100 единиц материала, было выдано 80 единиц и выполнено 80% СМР, необходимо еще 20 единиц), то выполнение работ и расходование материалов идет согласно установленному графику. Ежели производитель работ требует еще 25 или более единиц материала, то производственный отдел начинает интересоваться, почему расход материалов оказался выше нормы.

По окончании отчетного периода (обычно месяца) проводится инвентаризация незавершенного строительства и переданных на участок материалов. Оставшиеся материалы восстанавливаются в учете записью Дебет 10 Кредит 20.

Если в следующем отчетном периоде имеющиеся на участке материалы необходимы для производства работ, то в первый день нового отчетного периода они списываются на затраты записью Дебет 20 Кредит 10.

Вариант 3. Потребность в материалах точно не определена

Организация ведет СМР на нескольких объектах. На каждый объект имеется проектно-сметная документация, но предстоящие объемы работ и потребность в материалах на производство СМР с достаточной степенью точности не определены. Материалы от поставщиков поступают как на центральный склад организации, так и непосредственно на участки производства работ. Четкого графика поставок материалов поставщики обеспечить не могут.

Поступление материалов как на центральный склад, так и непосредственно на строительные площадки, сопровождается приходными документами, оформленными материально ответственными лицами (документы, составленные по формам № М-4, М-15, ТОРГ-12, и др.), и отражается записями:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60 (при наличии счета-фактуры поставщика);

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок (или обратно), равно как и передача с одного участка на другой (согласно накладным по форме № М-11 или другим аналогичным документам), оформляется как внутреннее перемещение.

В регистрах бухгалтерского учета внутреннее перемещение материалов подлежит отражению записью Дебет 10 Кредит 10 – по соответствующим субсчетам.

По окончании отчетного периода производители работ (мастера, бригадиры) представляют в организацию два документа – отчет об остатках материалов (часто его еще называют материальным отчетом либо отчетом по форме № М-19, хотя нам не удалось найти нормативно-правового акта, утверждающего такую форму) и отчет о расходе основных материалов в строительстве.

Материальный отчет дает бухгалтерии информацию о движении материалов данного материально ответственного лица (остатках на начало месяца, их поступлении и выбытии, в том числе на производство СМР, остатках на конец месяца). Бухгалтерская служба, получив этот документ (в количественном выражении), расценивает все позиции, получая информацию о движении материалов внутри организации и расходах на производство СМР в стоимостном выражении.

Подтверждением списания материалов на производство СМР должен служить отчет о расходовании материалов. Руководство организации на основании этого отчета должно подтвердить, что списанные материально ответственным лицом на производство строительно-монтажных работ материалы израсходованы согласно установленным нормам и в соответствии с объемом фактически выполненных СМР.

Еще 24.11.1982 ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) исх. № 613 утвердило Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29 (далее – Инструкция).

Документ этот не является первичным учетным документом, поэтому у организации есть право выбора:

- использовать утвержденную форму отчета;

- разработать форму самостоятельно, взяв за основу официальный документ;

- разработать свою уникальную форму отчета о расходе материалов на производство.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам.

Отчет состоит из двух разделов:

- раздел I «Нормативная потребность в материалах и объемы выполненных работ»;

- раздел II «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

В разделе I приводятся данные об объемах СМР и нормативной потребности основных строительных материалов. В разделе II производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

Перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается ее руководителем.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные раздела I о выполненных объемах работ и раздела II о расходе материалов заполняются материально ответственным лицом (прорабом, мастером).

Если в отчетном месяце допущен перерасход материалов, то вместе с отчетом в ПТО должна быть представлена объяснительная записка о причинах перерасхода по установленной форме. Сам же отчет представляется ежемесячно в ПТО и бухгалтерию в установленные руководством организации сроки.

При этом ПТО следует иметь дубликат отчета по форме № М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе основных материалов и расходе, определенном по производственным нормам.

После проверки отчета за соответствующий месяц он утверждается руководителем организации и не позднее чем через 3-4 дня возвращается прорабу для последующего заполнения.

Отчет по форме № М-29 составляется на основании:

- данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из форм первичного учета по капитальному строительству (журнала учета выполненных работ по форме № КС-6а, акта о приемке выполненных работ по форме № КС-2 (обе утверждены постановлением Госкомстата РФ от 11.11.1999 № 100) и др.);

- утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ;

- первичных документов по учету материалов (лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.).

Заполняем отчет

Рассмотрим порядок составления документа по форме № М-29, утвержденной Инструкцией.

В разделе I отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 – только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид СМР (земляные работы, каменные работы, устройство полов и т.п.), затем – наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов – его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая исчисляется путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более одного года, то в графе 9 «В том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа  выделяется объем строительно-монтажных работ, фактически выполненный в предыдущие годы.

выделяется объем строительно-монтажных работ, фактически выполненный в предыдущие годы.

Графы с 10 по 21 заполняются производителем работ непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Как было отмечено выше, данные об объемах фактически выполненных работ определяются на основании журнала учета выполненных работ, составляемого по форме № КС-6а.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения и, соответственно, уточнен расход материалов на выполненный объем работ. Ранее списанные на производство работ материалы должны быть отнесены под отчет материально ответственных лиц.

В разделе II отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам, и фактически экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более одного года, то в разделе II в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» раздела II отчета за предыдущий год.

Если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных раздела I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается в разделе II отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, указанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в материальном отчете.

Экономия или перерасход материалов за каждый месяц определяются как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (–), а перерасход – со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по установленной форме (приложение № 3 к Инструкции), которое прилагается к отчету.

Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия – правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость СМР.

В случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

Если количество фактически израсходованных на производство СМР основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), то на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не списывается на себестоимость СМР технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

Если количество фактически израсходованных на производство СМР основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет 76 (субсчет «Расчеты по претензиям») или на счет 94 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании с виновных лиц.

На основании решения руководителя, указанного на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материалов в материальном отчете.

Порядок документооборота

Оптимальная схема документооборота в рассматриваемой ситуации, по нашему мнению, может быть следующей:

- В начале месяца производитель работ (материально ответственное лицо) получает на руки материальный отчет с выведенными остатками (в количественном и стоимостном выражении) материалов на начало месяца.

- В течение месяца (это теоретически, а практически – по окончании) производитель работ отражает движение материалов в своем материальном отчете в количественном выражении и выводит остаток материалов на конец месяца (так же в количественном выражении).

- В установленный руководителем организации срок материально ответственное лицо сдает в ПТО отчет по форме № М-29.

- Утвержденный начальником ПТО отчет по форме № М-29 и материальный отчет сдаются главному инженеру (либо лицу, им уполномоченному).

- Утвержденный главным инженером материальный отчет вместе с приходными и расходными документами, а также отчет по форме № М-29 сдаются в бухгалтерию.

- Бухгалтерия расценивает материальный отчет – определяет стоимостное выражение прихода материалов, их использование и остаток на конец месяца.

- Материальный отчет с остатками материалов на начало нового месяца передается производителю работ.

- Данные из обработанных материальных отчетов переносятся в сводную ведомость по движению материальных ценностей.

Вариант 4. Отсутствует детальная проектно-сметная документация

Организация ведет строительно-монтажные работы на нескольких объектах. Детальной проектно-сметной документации в наличии нет. Разработанных организацией норм расхода материалов на выполнение СМР также не имеется.

Снабжение участков производства работ строительными материалами производится на основании запросов производителей работ.

Тут, кстати, хотелось бы отметить, что если руководство не озабочено контролем за рациональным расходом материалов на производство строительно-монтажных работ, то, по нашему мнению, какой-либо перспективы у такой организации не предвидится.

6. В I разделе отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 — только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т.п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов — его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме N КС-6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме N М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

7. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме N М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме N М-29, должно соответствовать количеству материалов, приведенных в отчете по форме N М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (-), а перерасход — со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме Приложения N 3, которое прилагается к отчету.

8. Отчет по форме N М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия — правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

При этом каждый случай перерасхода материалов, как технически не обоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет N 75-2 «Расчеты с дебиторами по возмещению причиненного ущерба» или на счет N 84 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме N М-19.

По отнесенным на счет N 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме N М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме N 20-сн «Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами».

Для списания материалов в строительстве используется журнал по форме М-29. Данный журнал позволяет отслеживать поступление и использование материалов на строительной площадке. Всему нужен учет и контроль, а уж тем более строительным ресурсам. Данный документ часто заполняется совместно со сметчиком, однако сметчик не является главным в этом документе.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Форма М-29 в сметном деле

Списание материалов в М-29 производится, как правило, при выполнении строительно-монтажных работ практически на любом объекте. Образец заполнения формы М-29 чаще всего существует в каждой строительной организации.

Поэтому пример образца заполнения формы М-29 не составляет труда обнаружить при работе с актами на выполненные работы и при подготовке всех отчетных документов, связанных со сдачей объекта. Кроме того, пример заполнения М-29 можно найти на специализированных сайтах и прочих источниках информации.

Кроме формы М-29, отчет о расходе материалов может быть предоставлен и в другой форме. Более того, бывают случаи, когда отчет о материалах и прочих ресурсах необходимо предоставить не только по факту выполненных работ, но также и на основании сметной формы на тот или иной вид строительно-монтажных работ.

Списание материалов по форме М-29

Пример составления М-29 в строительстве, как отмечалось выше, чаще всего создается по факту выполнения работ на том или ином объекте. Более того, форма М-29 связанна непосредственно с формой КС-2. Акты КС-2 в свою очередь являются актами на выполненные работы.

Прежде чем понять, что это — документ М-29, следует кратко получить понимание об актах по форме КС-2. Как было отмечено выше, форма КС-2 является актом на выполненные работы. Примечательно, что составление актов может быть как на каждый отчетный месяц, так и один раз за весь период строительства. Второй вариант случается значительно реже, чем первый, но, тем не менее, он существует.

На рисунке 1 приведена форма акта КС-2, которая будет полезна в дальнейшем при понимании того, что это в строительстве — М-29. Как видно, приведенная форма акта КС-2 содержит в себе расценки из сметно-нормативной базы ФЕР. Каждая расценка, как из ФЕР или ТЕР, так и из ГЭСН, содержит в своем составе данные о ресурсах, которые необходимы для выполнения объема работ в каждой норме.

Скачать бланк формы М-29

При заполнении отчета ф. М-29 – списание материалов – необходимо учесть, что он выступает в роли первичного документа при отражении материальных расходов в бухучете, поэтому должен содержать все необходимые реквизиты, указанные в ст. 9 Закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Подробнее о требованиях к первичке читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Как заполнить ф. М-29

Для заполнения ф. М-29 используются следующие источники информации:

- Локальные сметы (в них указаны расчетные нормы расхода материалов на единицу вида работ).

- Журнал учета выполненных работ ф. КС-6а (он отражает фактические объемы выполненных СМР).

- Первичные документы по учету материалов.

Для формы 29 – списание материалов – образец можно найти на нашем сайте.

Скачать образец формы М-29

Подробности о заполнении других унифицированных форм вы можете найти на нашем сайте, например в материале «Зарплатная ведомость формы Т 53 (скачать бланк)».

Итоги

Форма списания материалов М-29 совмещает в себе функции первичного документа (при образовании себестоимости строительного объекта) и позволяет сопоставлять фактические материальные расходы с нормативными. Кроме того, он помогает установить факты и причины перерасхода материалов в строительстве.

Любая организация, стремящаяся к безошибочному учету, должна построить стройную систему документооборота. В теории это кажется довольно просто, однако на практике компания сталкивается со множеством сложностей, которые возникают не только по вине организации. Например, при создании документооборота по списанию материалов на производство строительно-монтажных работ (СМР). В статье представлены четыре возможные варианта построения системы, даны рекомендации и разъяснены их плюсы и минусы.

Построение системы документооборота на предприятии зависит от многих факторов. Если мы говорим о документообороте по списанию материалов на производство строительно-монтажных работ (СМР), то он в первую очередь зависит от взаимоотношений с поставщиками материалов (соблюдения ими договорной дисциплины), наличия норм расхода материалов на все виды производимых СМР, оптимальной организации труда на участках производства работ. В зависимости от вышеуказанных факторов возможно несколько вариантов построения документооборота. Рассмотрим их.

Основными задачами построения оптимальной схемы документооборота по списанию материалов на производство строительно-монтажных работ являются:

- обеспечение достоверных данных по приобретению и отпуску материалов;

- контроль за сохранностью материалов на складах и участках производства работ;

- контроль за соблюдением установленных организацией норм расхода материалов на производство строительно-монтажных работ;

- проведение анализа эффективности использования материалов.

К сведению

С 01.01.2013 формы первичных учетных документов (в том числе по поступлению и отпуску материалов) каждая организация может разрабатывать самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ). Унифицированные формы первичных учетных документов с этой даты обязательному применению не подлежат.

Теперь обратимся к конкретным вариантам построения документооборота по списанию материалов на производство СМР.

Вариант 1. Потребность в материалах известна с точностью до нескольких дней

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких дней. По заключенным с поставщиками договорам материалы поставляются непосредственно на строительные площадки (участки производства работ) в размере одно-, двух-, трехдневной потребности. Нарушения сроков поставки материалов практически не выявляется.

Поступление материалов от поставщиков непосредственно на участок должно быть оформлено первичным документом, которым материально ответственное лицо покупателя – начальник участка, прораб, мастер, бригадир и пр. – подтверждает количество и качество принятых им материалов. Таким документом может служить один из следующих:

- приходный ордер по форме № М-4 (утвержден постановлением Госкомстата России от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», далее – Постановление № 71а);

- подписанная данным материально ответственным лицом накладная поставщика по форме № М-15 (утвержденной Постановлением № 71а);

- товарная накладная по форме № ТОРГ-12 (утвержденной постановлением Госкомстата России от 25.12.1998 № 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций») и др.

Также покупатель (строительная организация) или поставщик с 2013 г. имеют право разработать свою форму документа, содержащую все семь обязательных реквизитов первичного документа (ч. 2 ст. 9 Закона № 402-ФЗ).

Операции бухгалтерия подрядчика должна отразить следующими записями:

Материалы в соответствии с договором поставки поступили в количестве, потребном для производства СМР в течение ближайших нескольких дней. Следовательно, они все могут быть списаны на затраты:

По окончании отчетного периода (обычно месяца, хотя никто не может запретить организации проводить эту процедуру ежедекадно или еженедельно) необходимо будет провести инвентаризацию незавершенного производства и материалов на участке. Оформить ее результат можно в виде инвентаризационной описи товарно-материальных ценностей по форме № ИНВ-3 (утвержденной постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации») либо документом, разработанным самостоятельно и позволяющим определить действительный остаток материалов, еще не затраченных на производство СМР.

Что же касается неизрасходованных материалов, то здесь бухгалтеру нужно отразить следующую запись:

Имейте в виду, что в ближайшие дни после проведения инвентаризации неизрасходованные материалы все-таки должны быть вложены в производство, поэтому на следующий день после проведения инвентаризации они опять списываются на затраты:

Такая схема учета материалов на производство позволяет упростить ведение учета (кстати, она довольно широко распространена во многих странах и отражена в МСФО – п. 31 Международного стандарта финансовой отчетности (IAS) 11 «Договоры на строительство», введенного в действие на территории РФ приказом Минфина РФ от 25.11.2011 № 160н). Однако при этом основная тяжесть оформления документов перекладывается на плечи инженерно-технических работников строительной организации – производственно-технического отдела, администрации участка. Это нарушает старую, еще советскую традицию, согласно которой все бумаги должна составлять бухгалтерия. Кроме того, соблюдение поставщиками установленных договорами графиков поставок с точностью плюс-минус один-два дня для нас сродни фантастике.

Вариант 2. Потребность в материалах известна с точностью до нескольких недель

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких недель. По заключенным с поставщиками договорам материалы поставляются на центральный склад организации. Участок снабжается материалами в размере, потребном для выполнения работ на три-четыре недели.

Поступление материалов на склад организации (на основании документов, составленных по формам № М-4, М-15, ТОРГ-12, или другого приходного документа) подлежит отражению записями, указанными в ранее рассмотренном варианте 1:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60;

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок в количестве, необходимом для выполнения 75–80% планируемого объема строительных работ, оформляется подписанием накладной по форме № М-11 (утвержденной Постановлением № 71а) или самостоятельно разработанным первичным документом.

Переданные на участок материалы в обязательном порядке будут полностью израсходованы на производство СМР в этом же отчетном периоде. Следовательно, передачу материалов на участок в рассматриваемой ситуации можно признать их отпуском в производство и отразить записью Дебет 20 Кредит 10.

Примерно за несколько дней до конца месяца мастер (прораб, бригадир) запрашивает со склада необходимые ему для продолжения работы материалы. Если затребованные материалы укладываются в норму (скажем, на месяц требовалось 100 единиц материала, было выдано 80 единиц и выполнено 80% СМР, необходимо еще 20 единиц), то выполнение работ и расходование материалов идет согласно установленному графику. Ежели производитель работ требует еще 25 или более единиц материала, то производственный отдел начинает интересоваться, почему расход материалов оказался выше нормы.

По окончании отчетного периода (обычно месяца) проводится инвентаризация незавершенного строительства и переданных на участок материалов. Оставшиеся материалы восстанавливаются в учете записью Дебет 10 Кредит 20.

Если в следующем отчетном периоде имеющиеся на участке материалы необходимы для производства работ, то в первый день нового отчетного периода они списываются на затраты записью Дебет 20 Кредит 10.

Вариант 3. Потребность в материалах точно не определена

Организация ведет СМР на нескольких объектах. На каждый объект имеется проектно-сметная документация, но предстоящие объемы работ и потребность в материалах на производство СМР с достаточной степенью точности не определены. Материалы от поставщиков поступают как на центральный склад организации, так и непосредственно на участки производства работ. Четкого графика поставок материалов поставщики обеспечить не могут.

Поступление материалов как на центральный склад, так и непосредственно на строительные площадки, сопровождается приходными документами, оформленными материально ответственными лицами (документы, составленные по формам № М-4, М-15, ТОРГ-12, и др.), и отражается записями:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60 (при наличии счета-фактуры поставщика);

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок (или обратно), равно как и передача с одного участка на другой (согласно накладным по форме № М-11 или другим аналогичным документам), оформляется как внутреннее перемещение.

В регистрах бухгалтерского учета внутреннее перемещение материалов подлежит отражению записью Дебет 10 Кредит 10 – по соответствующим субсчетам.

По окончании отчетного периода производители работ (мастера, бригадиры) представляют в организацию два документа – отчет об остатках материалов (часто его еще называют материальным отчетом либо отчетом по форме № М-19, хотя нам не удалось найти нормативно-правового акта, утверждающего такую форму) и отчет о расходе основных материалов в строительстве.

Материальный отчет дает бухгалтерии информацию о движении материалов данного материально ответственного лица (остатках на начало месяца, их поступлении и выбытии, в том числе на производство СМР, остатках на конец месяца). Бухгалтерская служба, получив этот документ (в количественном выражении), расценивает все позиции, получая информацию о движении материалов внутри организации и расходах на производство СМР в стоимостном выражении.

Подтверждением списания материалов на производство СМР должен служить отчет о расходовании материалов. Руководство организации на основании этого отчета должно подтвердить, что списанные материально ответственным лицом на производство строительно-монтажных работ материалы израсходованы согласно установленным нормам и в соответствии с объемом фактически выполненных СМР.

Еще 24.11.1982 ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) исх. № 613 утвердило Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29 (далее – Инструкция).

Документ этот не является первичным учетным документом, поэтому у организации есть право выбора:

- использовать утвержденную форму отчета;

- разработать форму самостоятельно, взяв за основу официальный документ;

- разработать свою уникальную форму отчета о расходе материалов на производство.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам.

Отчет состоит из двух разделов:

- раздел I «Нормативная потребность в материалах и объемы выполненных работ»;

- раздел II «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

В разделе I приводятся данные об объемах СМР и нормативной потребности основных строительных материалов. В разделе II производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

Перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается ее руководителем.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные раздела I о выполненных объемах работ и раздела II о расходе материалов заполняются материально ответственным лицом (прорабом, мастером).

Если в отчетном месяце допущен перерасход материалов, то вместе с отчетом в ПТО должна быть представлена объяснительная записка о причинах перерасхода по установленной форме. Сам же отчет представляется ежемесячно в ПТО и бухгалтерию в установленные руководством организации сроки.

При этом ПТО следует иметь дубликат отчета по форме № М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе основных материалов и расходе, определенном по производственным нормам.

После проверки отчета за соответствующий месяц он утверждается руководителем организации и не позднее чем через 3-4 дня возвращается прорабу для последующего заполнения.

Отчет по форме № М-29 составляется на основании:

- данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из форм первичного учета по капитальному строительству (журнала учета выполненных работ по форме № КС-6а, акта о приемке выполненных работ по форме № КС-2 (обе утверждены постановлением Госкомстата РФ от 11.11.1999 № 100) и др.);

- утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ;

- первичных документов по учету материалов (лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.).

Заполняем отчет

Рассмотрим порядок составления документа по форме № М-29, утвержденной Инструкцией.

В разделе I отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 – только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид СМР (земляные работы, каменные работы, устройство полов и т.п.), затем – наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов – его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая исчисляется путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более одного года, то в графе 9 «В том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа выделяется объем строительно-монтажных работ, фактически выполненный в предыдущие годы.

Графы с 10 по 21 заполняются производителем работ непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Как было отмечено выше, данные об объемах фактически выполненных работ определяются на основании журнала учета выполненных работ, составляемого по форме № КС-6а.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения и, соответственно, уточнен расход материалов на выполненный объем работ. Ранее списанные на производство работ материалы должны быть отнесены под отчет материально ответственных лиц.

В разделе II отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам, и фактически экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более одного года, то в разделе II в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» раздела II отчета за предыдущий год.

Если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных раздела I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается в разделе II отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, указанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в материальном отчете.

Экономия или перерасход материалов за каждый месяц определяются как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (–), а перерасход – со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по установленной форме (приложение № 3 к Инструкции), которое прилагается к отчету.

Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия – правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость СМР.

В случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

Если количество фактически израсходованных на производство СМР основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), то на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не списывается на себестоимость СМР технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

Если количество фактически израсходованных на производство СМР основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет 76 (субсчет «Расчеты по претензиям») или на счет 94 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании с виновных лиц.

На основании решения руководителя, указанного на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материалов в материальном отчете.

Порядок документооборота

Оптимальная схема документооборота в рассматриваемой ситуации, по нашему мнению, может быть следующей:

- В начале месяца производитель работ (материально ответственное лицо) получает на руки материальный отчет с выведенными остатками (в количественном и стоимостном выражении) материалов на начало месяца.

- В течение месяца (это теоретически, а практически – по окончании) производитель работ отражает движение материалов в своем материальном отчете в количественном выражении и выводит остаток материалов на конец месяца (так же в количественном выражении).

- В установленный руководителем организации срок материально ответственное лицо сдает в ПТО отчет по форме № М-29.

- Утвержденный начальником ПТО отчет по форме № М-29 и материальный отчет сдаются главному инженеру (либо лицу, им уполномоченному).

- Утвержденный главным инженером материальный отчет вместе с приходными и расходными документами, а также отчет по форме № М-29 сдаются в бухгалтерию.

- Бухгалтерия расценивает материальный отчет – определяет стоимостное выражение прихода материалов, их использование и остаток на конец месяца.

- Материальный отчет с остатками материалов на начало нового месяца передается производителю работ.

- Данные из обработанных материальных отчетов переносятся в сводную ведомость по движению материальных ценностей.

Вариант 4. Отсутствует детальная проектно-сметная документация

Организация ведет строительно-монтажные работы на нескольких объектах. Детальной проектно-сметной документации в наличии нет. Разработанных организацией норм расхода материалов на выполнение СМР также не имеется.

Снабжение участков производства работ строительными материалами производится на основании запросов производителей работ.

Тут, кстати, хотелось бы отметить, что если руководство не озабочено контролем за рациональным расходом материалов на производство строительно-монтажных работ, то, по нашему мнению, какой-либо перспективы у такой организации не предвидится.

6. В I разделе отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 — только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т.п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов — его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме N КС-6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме N М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

7. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме N М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме N М-29, должно соответствовать количеству материалов, приведенных в отчете по форме N М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (-), а перерасход — со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме Приложения N 3, которое прилагается к отчету.

8. Отчет по форме N М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия — правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

При этом каждый случай перерасхода материалов, как технически не обоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет N 75-2 «Расчеты с дебиторами по возмещению причиненного ущерба» или на счет N 84 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме N М-19.

По отнесенным на счет N 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме N М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме N 20-сн «Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами».

Для списания материалов в строительстве используется журнал по форме М-29. Данный журнал позволяет отслеживать поступление и использование материалов на строительной площадке. Всему нужен учет и контроль, а уж тем более строительным ресурсам. Данный документ часто заполняется совместно со сметчиком, однако сметчик не является главным в этом документе.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Форма М-29 в сметном деле

Списание материалов в М-29 производится, как правило, при выполнении строительно-монтажных работ практически на любом объекте. Образец заполнения формы М-29 чаще всего существует в каждой строительной организации.

Поэтому пример образца заполнения формы М-29 не составляет труда обнаружить при работе с актами на выполненные работы и при подготовке всех отчетных документов, связанных со сдачей объекта. Кроме того, пример заполнения М-29 можно найти на специализированных сайтах и прочих источниках информации.

Кроме формы М-29, отчет о расходе материалов может быть предоставлен и в другой форме. Более того, бывают случаи, когда отчет о материалах и прочих ресурсах необходимо предоставить не только по факту выполненных работ, но также и на основании сметной формы на тот или иной вид строительно-монтажных работ.

Списание материалов по форме М-29

Пример составления М-29 в строительстве, как отмечалось выше, чаще всего создается по факту выполнения работ на том или ином объекте. Более того, форма М-29 связанна непосредственно с формой КС-2. Акты КС-2 в свою очередь являются актами на выполненные работы.

Прежде чем понять, что это — документ М-29, следует кратко получить понимание об актах по форме КС-2. Как было отмечено выше, форма КС-2 является актом на выполненные работы. Примечательно, что составление актов может быть как на каждый отчетный месяц, так и один раз за весь период строительства. Второй вариант случается значительно реже, чем первый, но, тем не менее, он существует.

На рисунке 1 приведена форма акта КС-2, которая будет полезна в дальнейшем при понимании того, что это в строительстве — М-29. Как видно, приведенная форма акта КС-2 содержит в себе расценки из сметно-нормативной базы ФЕР. Каждая расценка, как из ФЕР или ТЕР, так и из ГЭСН, содержит в своем составе данные о ресурсах, которые необходимы для выполнения объема работ в каждой норме.

Рисунок 1. КС-2

На основании ресурсной части, а именно на основании используемых материалов, составляется образец списания материалов по форме М-29. Ведь так как форма М-29 является отчетом о расходе основных материалов, именно ресурсная часть КС-2 играет важную роль в составлении данного документа.

Однако чаще всего отчет М-29 составляется один раз на каждый объект строительства. Кроме того, документ данного типа ведется на протяжении года и является неким итоговым отчетом о расходе материалов на объекте в целом. Однако промежуточный отчет о расходе материалов, как правило, предоставляется ежемесячно. Обычно ведением и занесением сведений в форму М-29 занимается производитель работ или начальник участка на объекте.

Необходимо также отметить, что образец формы М-29 должен присутствовать на каждом отдельном объекте строительной компании. То есть если организация одновременно производит строительно-монтажные работы на нескольких объектах, то для каждого из них составляется отдельный отчет о расходе материалов.

Кстати, следует также иметь в виду, что М-29 является не единственной отчетной формой о расходе материалов на объекте. Помимо указанного документа могут быть составлены также отчет о расходе материалов другой утвержденной для объекта формы. Кроме этого, могут присутствовать различные связанные документы, например, образцы заполнения ведомости смонтированного оборудования по форме 5 и прочие.

Основной целью списания материалов по форме М-29 в строительстве является сопоставление материалов, которые были запланированы и закуплены для производства того или иного вида работ, с материалами, которые фактически были использованы при проведении строительно-монтажных работ на объекте.

Образец заполнения формы списания материалов М-29