Общие положения

1. Первичные статистические данные (далее — данные) по форме федерального статистического наблюдения N 12-Ф «Сведения об использовании денежных средств» (далее — форма) предоставляют юридические лица (кроме субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций).

Некредитными финансовыми организациями признаются юридические лица, осуществляющие виды деятельности, перечисленные в статье 76.1 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и ведущие бухгалтерский учет согласно нормативным актам Центрального банка Российской Федерации.

2. Некоммерческие организации предоставляют форму при осуществлении производства товаров и услуг для реализации другим юридическим и физическим лицам.

Данные по форме федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

3. Организации, в отношении которых в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) введены процедуры, применяемые в деле о банкротстве, предоставляют данные по указанной форме до завершения в соответствии со статьей 149 Закона о банкротстве конкурсного производства и внесения в единый государственный реестр юридических лиц записи о ликвидации должника.

4. При наличии у юридического лица обособленных подразделений <1>, выделенных на отдельный баланс, ведущих учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг, и действующих на территории Российской Федерации (далее — выделенные на отдельный баланс), настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу, с исключением данных таких обособленных подразделений.

———————————

<1> Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Налогового кодекса Российской Федерации).

При наличии у юридического лица обособленных подразделений, осуществляющих деятельность за пределами Российской Федерации, данные по ним включаются в форму по юридическому лицу.

Заполненные формы предоставляются юридическим лицом и обособленными подразделениями, выделенными на отдельный баланс, в территориальные органы Росстата по месту фактического осуществления ими деятельности.

5. По форме за отчетный период в случае отсутствия наблюдаемого явления респондент должен направить подписанный в установленном порядке отчет по форме, не заполненный значениями показателей («пустой» отчет по форме).

Во всех представляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

6. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять данные от имени юридического лица.

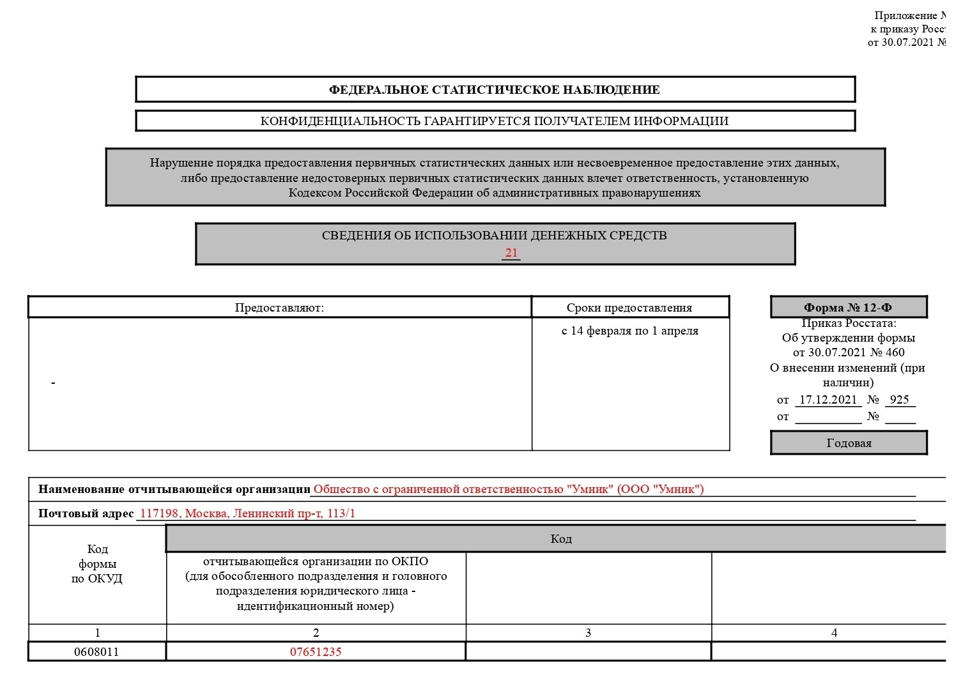

7. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование. На бланке формы, содержащей данные по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) — для юридического лица, не имеющего обособленных подразделений, выделенных на отдельный баланс, ведущих учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг;

идентификационный номер — для обособленного подразделения юридического лица, выделенного на отдельный баланс, ведущего учет выручки от продажи товаров, продукции, работ, услуг и расходов на производство и продажу товаров, продукции, работ, услуг, и для головного подразделения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

8. При реорганизации юридического лица в форме преобразования юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять отчет по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы за период с начала отчетного года, в котором произошла реорганизация.

Бланк 12-Ф ─ это статистический отчет, который организации ежегодно направляют в Росстат. Форма подтверждает передвижение денег на протяжении года, включая все расходы и доходы. Подробные разъяснения по заполнению и порядок предоставления 12-Ф даны в Приказе Росстата № 460.

Данный отчет требуют от всех организаций, которые изготавливают продукцию на продажу или предоставляют возмездные услуги. Единый формуляр действителен и для коммерческих, и для некоммерческих юрлиц. Этот же бланк используют представители зарубежных организаций, которые работают на российской территории.

Согласно Общим положениям в указаниях по пользованию бланком, ряд респондентов освобожден от подачи 12-Ф:

- представители МСП;

- государственные ведомства;

- кредитные компании;

- некредитные финансовые организации.

Предприятия, находящиеся в процессе банкротства, фирмы на УСН и подведомственные Минобороны сдают формуляр по стандарту.

Филиалы организации тоже отчитываются по форме 12-Ф, если соблюден ряд условий. Обязательные требования: работа допофиса должна выделяться на отдельный баланс, местная бухгалтерия должна учитывать доходы от реализации товаров, вести учет затрат на их изготовление и продажу.

Куда и в какой форме сдавать отчет 12-Ф в 2022 году

Так как отчетность о передвижении денежных средств в течение года ─ это документ статистики, подавать заполненный бланк нужно в местное отделение Росстата. На основании указаний статистического ведомства филиалы, как и основной офис, должны отчитываться в подразделение, находящееся по фактическому месту пребывания компании.

Если же филиалы находятся за рубежом, то сведения об их деятельности необходимо включить в отчет, который будут сдавать в местные органы. В такой ситуации документ подается электронно.

С 2022 года заполненный бланк 12-Ф можно сдать только в электронном формате, подписав КЭП.

Причем вид электронной резолюции подбирается индивидуально в зависимости от того, кто уполномочен оформлять бланк. Так, законодательно разрешено заполнять и сдавать документы не только руководителю, но и доверенному лицу. Об этом информирует п. 7 ст. 8 ФЗ № 282. Информацию подтвердил Владимир Путин.

Цитата: «2. В отношении субъектов малого предпринимательства положения части 7 статьи 8 Федерального закона от 29 ноября 2007 года N 282-ФЗ {…} применяются с 1 января 2022 года.»

Правила заполнения

Бланк 12-Ф состоит из двух частей ─ титульник и сведения об использовании денег. Каждый заполняется в соответствии с указаниями и рекомендациями Росстата.

Титульный лист

В этой части указывают информацию об организации. Но первоочередно в самой верхней строке указывается отчетный период ─ год, за который формируются сведения. Далее заполняются три пункта:

- Адрес ─ полное название фирмы на основании учредительной документации, а в скобках короткое наименование. Филиалам необходимо указать имя допофиса и компании, к которой оно относится.

- В поле почтового адреса прописывается юридический адрес с индексом, который указан в госреестре. Фактическое местонахождение указывают, если оно отличается от юридического.

- Кодовый раздел:

- ОКПО нужен для фирмы без филиалов, которые должны отчитываться по бланку 12-Ф;

- ИНН заполняют и дополнительные, и главные офисы.

Второй раздел «Использование денежных средств»

Суммы, затраченные за отчетный промежуток, необходимо указывать в тысячах рублей. А в третьей графе израсходованные средства отражаются без НДС.

Сведения указывают в разрезе типов расходов, прописанных в столбце 1:

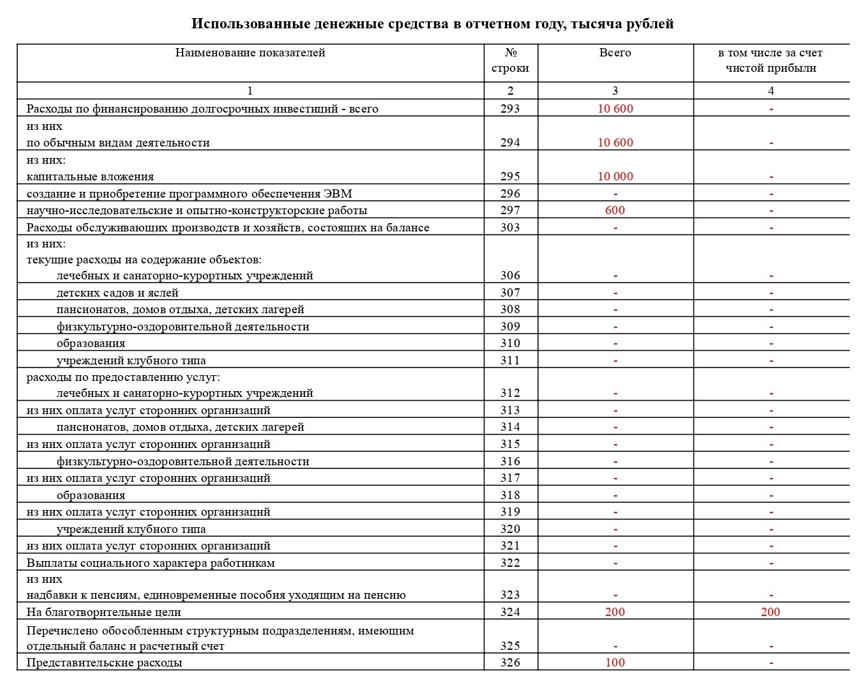

- 293-297 ─ субсидирование долгосрочных вкладов:

- 293 ─ суммарный платеж по приобретению внеоборотного имущества, акций и получения займов;

- 294 ─ затраты из п.п. 295, 296 и 297.

- 303-321 ─ расходы на обслуживающие компании, например, столовые, клининговые. Нормативы отражения и регистрации этих производств необходимо утвердить в учетной политике.

- 322, 323 ─ социальные начисления сотрудникам: на преференциальный отдых, лечение, проезд. Разрешается пользоваться информацией из столбца 11 бланка № П-4.

- 324 ─ расходы на благотворительность.

- 325 ─ переводы на расчетный счет филиалов, которые выделены на отдельный баланс.

- 326 ─ затраты на организацию официальных приемов и обслуживание представительств.

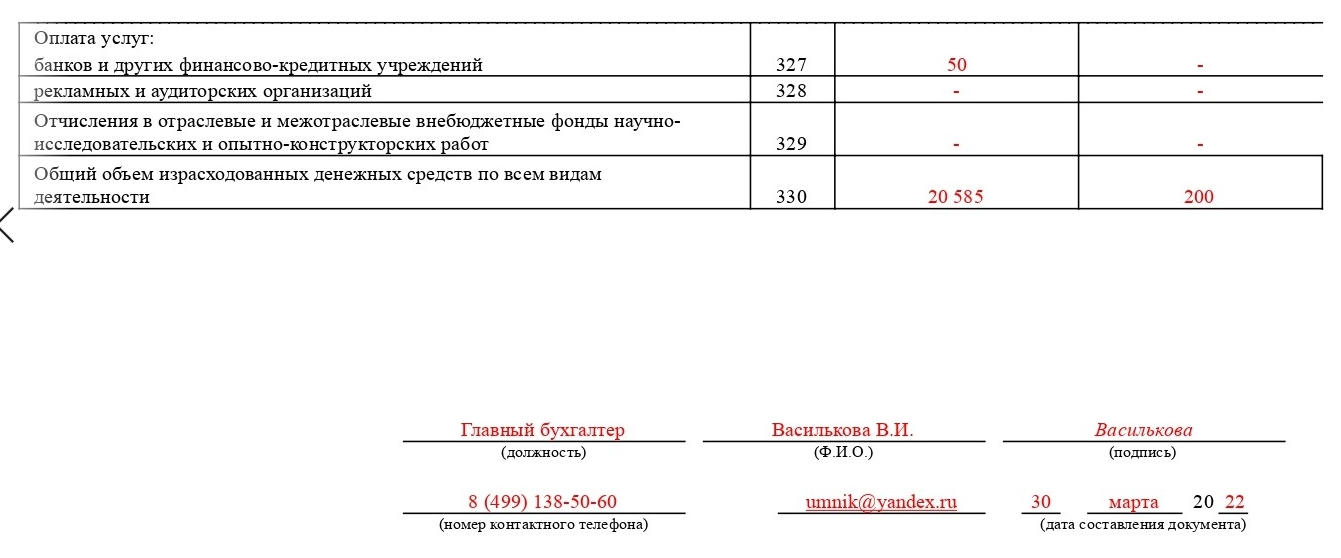

- 327, 328 ─ расходы на банковские, аудиторские услуги и рекламу.

- 329 ─ отчисления на осуществление научно-исследовательских работ в фонды, которые пополняются из коммерческих бюджетов.

- 330 ─ итоговая сумма потраченных денег.

Что касается третьего столбца, то там надо прописать общий объем средств, затраченных на соответствующие цели. А графа 4 отвечает за расходы, которые не облагаются налогами.

Перед подписанием документа требуется проверить бланк на соответствие нормам заполнения при помощи контрольных соотношений. Если 12-Ф оформлен грамотно, то в конце указывается лицо, заполнившее формуляр, контакты, дату и подпись.

Нужно ли сдавать нулевую отчетность в 2022 году

Нулевая отчетность ─ это «пустой» баланс, который появляется, если фирма не вела деятельность. Рекомендации по оформлению «пустой» статистики регламентируются Приказом ФСГС № 617. Второй раздел приказа утверждает, что если в указаниях к бланку нет разрешения на отправку письма о простое, значит необходимо сдавать отчет по стандарту.

То же подтверждает и п. 4 Постановления № 620, в котором нет исключений по сдаче статистической документации. Отсюда следует, что все-таки нужно заполнять и отправлять бланк 12-Ф в Росстат даже в случае приостановления работ.

В нулевом бланке 12-Ф заполняют только титульник. Во второй части ставят прочерки, а на третьей странице указывают сведения соответственно правилам: должность, контакты, резолюцию.

Сроки сдачи 12-Ф в 2022 году и штрафы за нарушение

Отчетный промежуток 12-Ф ─ год, а сам документ необходимо сдавать в первом квартале того года, который идет за отчетным. В зависимости от праздничных дней срок подачи варьируется. Так, в 2022 году сдать бланк 12-Ф можно с 14 февраля по 1 апреля включительно.

За несвоевременный статистический отчет, включая подачу бланка 12-Ф, респонденты несут ответственность по ст. 13.19 КоАП:

- уполномоченные лица ─ 10 000-20 000 рублей;

- организации ─ 20 000-70 000 рублей.

За вторичное правонарушение размер санкции увеличивается:

- уполномоченные лица ─ 30 000-50 000 рублей;

- организации ─ 100 000-150 000 рублей.

Но наказания можно избежать, если внести поправки в течение трех рабочих суток после самостоятельного обнаружения ошибок. Затем вносят корректировки, а к исправленному документу прилагают объяснительную с обоснованием опоздания сдачи и комментариями к правкам.

12-Ф — форма статистической отчетности. Называется «Сведения о движении денежных средств». Для всех ли предприятий она обязательна, как заполнить 12-Ф и когда сдать — наша тема сегодня.

Кто сдает отчет 12-Ф

Отчет ежегодно предоставляют в органы Росстата юридические лица, кроме:

- предприятий, относящихся к субъектам малого предпринимательства;

- кредитных и некредитных финансовых организаций. Некредитные ФО перечислены в ст. 76.1 ФЗ от 10.07.2002 № 86-ФЗ;

- предприятий бюджетной сферы.

Обратите внимание: НКО сдают 12-Ф при осуществлении в течение года операций по реализации товаров и услуг собственного производства юридическим и физическим лицам.

Срок сдачи — с 14 февраля по 01 апреля следующего за отчетным года. То есть за 2022 год сдаем форму 12-Ф не позднее 03.04.2023 (1 апреля — это суббота). Имеете подразделения, выделенные на отдельный баланс, — сдайте отчет по головной организации (без данных обособленных подразделений) и по месту нахождения каждой обособки.

При наличии у предприятия обособленных подразделений, действующих за пределами РФ, данные по нему включаются в отчет головной организации.

Актуальный бланк утвержден Приказом Росстата № 536 от 29.07.2022.

Важно знать:

- как проверить по ИНН список отчетности, которую нужно сдать в Росстат;

- как узнать код территориального органа Росстата.

Структура формы

Форма состоит из титульного листа и табличной части. На титульном листе стандартно указаны основные сведения об организации:

- наименование и адрес;

- код ОКПО.

При заполнении отчета по обособленному подразделению укажите его наименование и адрес в соответствии с регистрационными документами.

Табличная часть предлагает заполнить данные как сводно за счет всех источников (гр. 3), так и за счет прибыли (графа 4).

Как заполнить строку 293 формы 12-Ф

Строка 293 «Расходы по финансированию долгосрочных инвестиций» включает в себя, в том числе, сведения по обычным видам деятельности:

- капитальным вложениям в объекты, которые будут учтены в составе основных средств;

- созданию и приобретению ПО;

- НИОКР.

Перед заполнением строки 239 проанализируйте расходы на покупку или создание, модернизацию или реконструкцию объектов внеоборотных активов, а также расходы на приобретение долговых ценных бумаг, акций (долей), выдачу займов, которые организация понесла в течение отчетного года. Расходы эти должны соответствовать «Положению по учету долгосрочных инвестиций» (письмо Минфина РФ от 30.12.1993 № 160).

Как заполнить строку 295

Она является подитогом строк 294 и 293.

Здесь собираются затраты на приобретение, создание или строительство новых, реконструкцию и модернизацию имеющихся объектов, техническое перевооружение и расширение производства, приобретение средств производства — машин, оборудования, инструментов и т. п. в соответствии с законом от 19.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Ловите лайфхак, как заполнить строку 295 формы 12-Ф без утомительного копания в первичных документах и реестрах учета (а заодно 296 и 297).

Если на вашем предприятии все время что-то модернизируется, строится, расширяется и создается, целесообразно в течение года вести некий реестр с разбивкой по видам капвложений в любой удобной для вас форме: таблица, список — все, что угодно. Зато при заполнении статотчетности вы просто возьмете итоговые цифры из этих регистров и похвалите себя за предусмотрительность.

Как заполнить строку 330 отчета 12-Ф

Это итоговый результат. Сложить цифры по строкам 293, 303, 322, 324, 325, 326, 327, 328 и 329 — вот как заполнять строку 330 формы 12-Ф, статистика по текущей, инвестиционной и финансовой деятельности предприятия готова. Осталось проверить контрольные соотношения. Найдете их в приложении № 4 к Приказу Минфина № 536, в самом конце.

Может пригодиться:

- как сдать отчет 1-Т (условия труда);

- как заполнить и сдать отчет 1-ИП в статистику.

Дорофеева Ирина

Бухгалтер

Стаж в должности главного бухгалтера коммерческих предприятий более 30 лет. Есть опыт работы финансовым директором и даже налоговым инспектором.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Статистическая форма 12-Ф используется Росстатом для сбора сведений о расходах и отчислениях собственных средств субъектами хозяйствования в отчетном периоде, согласно классификации, приведенной в форме. В этом обзоре мы разъясним алгоритм работы с документом, что из себя представляет новая форма 12-Ф статистики «Сведения об использовании денежных средств», утвержденная приказом Росстата, рассмотрим заполнение формы 12-Ф в ее новой редакции и особенности формирования статистических данных в соответствии с нормативными указаниями. Также нами будет приведена новая форма 12-Ф (бланк), скачать которую вы сможете в конце данной статьи.

Основание для введения новой редакции формы статотчета

Новая форма 12-Ф введена в действие приказом Росстата № 421 от 24.07.2019 года (далее – Приказ), положения которого отменяют действие Приказа № 468 от 31.07.2018 г., которым была утверждена предыдущая редакция бланка статотчета.

Новую редакцию отчетной формы следует использовать уже при формировании отчета за 2019 год.

Что изменилось в форме 12-Ф (статистика)

Среди всех отчетных форм, содержание которых Росстат изменил вышеуказанным Приказом, наименьшей трансформации подверглась форма 12-Ф. Непосредственно принципа изложения статистических данных, классификации денежных средств по группам и видам, изменения не коснулись. Все корректировки, внесенные в титульный и информативный блоки документа, носят технический характер, в т.ч.:

-

Уточнен список субъектов хозяйствования, предоставляющих отчет. К ним отнесены все юрлица – коммерческие и некоммерческие организации, причем НКО подают отчет, только если производят товары (услуги), реализуемые другим лицам. В перечне респондентов «банки и небанковские организации, имеющие лицензии на осуществление банковских операций, страховые организации и негосударственные пенсионные фонды» теперь указаны как «кредитные организации» (к которым относятся непосредственно банки), и «некредитные финансовые организации» (под которыми подразумеваются небанковские финансовые структуры, страховые компании и НПФ).

-

В основной части отчета – таблице изменена (с уточнением) формулировка итоговой строки. Вместо «Всего направлено» в бланке на 2019 год, в новой редакции используется формулировка «Общий объем израсходованных средств по всем видам деятельности».

Кто, в какие сроки и каким образом сдает отчет 12-Ф

Обязанность предоставлять годовой статистический отчет о расходовании собственных средств по форме 12-Ф возлагается на юридических лиц. Исключение составляют:

-

государственные (муниципальные) учреждения;

-

кредитные организации;

-

некредитные финансовые структуры;

-

субъекты малого предпринимательства.

Отчет предоставляется в региональное отделение Росстата не позднее 01 апреля года, следующего за отчетным.

Форма подается в отделение Росстата по месту нахождения субъекта хозяйствования, а при наличии в его производственной структуре выделенных филиалов и подразделений – по каждому из них отдельно по месту их расположения.

Сдать отчет можно:

-

лично посетив отделение органа Статистики;

-

отправив заполненную форму электронно (документ должен быть заверен ЭЦП);

-

отправив отчет обычной почтой заказным письмом с уведомлением и описью вложения.

Если расходов, отражаемых в строках формы, у компании не было, можно сдать нулевой отчет (заполнив только Титул и подписав отчет, оставив таблицу пустой) или направить в адрес Росстата письмо об отсутствии наблюдаемого события в отчетном периоде.

Форма 12-Ф — 2020: алгоритм заполнения

В Приказе Росстата, которым утверждена форма 12-Ф, инструкция по заполнению отчета приведена в подробном изложении. Кроме того, приводится таблица контрольных соотношений, используя которые можно проверить отчет на правильность внесения статистических данных.

Рассмотрим основные аспекты, которые следует учитывать, формируя отчет формы 12-Ф, в частности – его информативного блока.

В форме 12-Ф расчеты указываются в тысячах рублей, с одним знаком после запятой. В графе 4 таблицы отражают расходы, не учитываемые при налогообложении, т.е. произведенные за счет чистой прибыли компании.

В строке 293 указывается общая сумма понесенных расходов на долгосрочные инвестиции. В последующих строках указываются данные по видам расходов, в т.ч.:

-

относящихся к деятельности обслуживающих производств и хозяйств (стр.303), работа которых не относится к основной деятельности компании – жилых домов, детских садов, санаториев, общежитий, спортивных объектов и т.п.; в строках 306-311 отражают расходы по содержанию таких объектов, состоящих на балансе юрлица, включая их отопление, освещение, ремонт и т.п.; в строки 312-321 вносят расходы, связанные с оказанием услуг данными хозяйствами и производствами;

-

представительские расходы (стр.326);

-

средства, направленные на оплату рекламных, банковских, аудиторских услуг (стр.327-328);

-

перечисления филиалам и обособленным подразделениям, состоящим на самостоятельном балансе (стр.325);

-

социальные выплаты персоналу предприятия на лечение, проезд, отдых, трудоустройство и т.п.(стр.322); в сумму социальных выплат не включаются пособия, выплачиваемые из государственных внебюджетных фондов (к примеру – декретные пособия);

-

отчисления на благотворительность (стр.324) включают расходы, перечисленные в ст. 2 закона от 11.08.1995 № 135-ФЗ.

Обращаем внимание – значение, указываемое в стр.330 отчета формы 12-Ф может быть больше суммы строк таблицы, т.к. включает все расходы компании, а не только приведенные в отчете. Значение стр.330 можно сверить с кредитовым оборотом по счетам 50, 51,а также этот показатель будет равен сумме значений, указанных в стр. 4120, 4220, и 4320 бухотчетности по форме «Отчет о движении денежных средств».