Из нашей статьи вы узнаете:

Форма статистической отчетности П-1 включает информацию о производстве и отгрузке товаров и услуг и является обязательной для заполнения и сдачи для широкого круга юрлиц.

На основании данной отчетности, которая носит ежемесячный характер, Росстат оценивает объем производства и товарооборота в стране и отслеживает торговлю российских предприятий за рубеж.

С 2021 года действует новая форма П-1, введенная в действие Приказом Росстата № 411.

Кто сдает форму П-1

Отчет П-1 должны сдавать юридические лица, не входящие в число малых предприятий и финорганизаций. Оборот за последние 2 года должен составлять не менее 800 миллионов рублей ежегодно, а среднее число сотрудников за тот же период времени — от 15 человек.

Обязанность по представлению данной формы возложена на все компании, у которых есть лицензия на добычу полезных ископаемых. Финансовый оборот и штат в этом случае значения не имеют.

Сдать форму в 2021 году также должны юрлица, которые были образованы или прошли реорганизацию в течение последних 2 лет.

Если у компании есть филиалы и обособленные подразделения, то заполнять отчетность следует отдельно по каждому подразделению.

Куда, как и когда представлять форму П-1

Сдавать следует в территориальный орган госстатистики РФ по месту нахождения организации или ее филиала.

Сдавать отчетность можно только в электронном виде. Это нововведение действует с 2021 года. Исключение касается только малых предприятий, но они от заполнения данной статотчетности освобождены.

Так как форма имеет ежемесячный период представления, то сдавать ее нужно каждые 30 дней. Представить заполненный за отчетный месяц бланк надо не позднее 10-го числа следующего месяца. По правилам, если срок принятия отчетности выпадает на выходной день, то он переносится на ближайший рабочий.

Изменения в порядке заполнения и представления формы П-1 в 2021 году

Новая форма отчетности принесла компаниям два основных нововведения. Первое — что сдать отчет теперь можно только в электронном виде. Перед отправкой документ нужно подписать цифровой подписью и направить по телекоммуникационным каналам связи.

Если за отчетный период у организации не было показателей для внесения отчетности, то все равно придется направить форму. В ней следует заполнить титульный лист, а остальные разделы оставить незаполненными. Ставить в графах прочерки не нужно.

Ранее отсутствие показателей позволяло юридическим лицам направить в Росстат информационное письмо. Теперь такой возможности нет.

Бланк и структура формы П-1

Форма П-1 статистика заполняется на стандартном бланке, скачать который в формате .XLS вы можете здесь.

Форма включает несколько разделов:

- Общие экономические показатели.

- Отгружено товаров собственного производства, выполнено работ и услуг собственными силами по фактическим видам деятельности.

- Оптовая и розничная продажа товаров, оборот общественного питания.

- Перевозки грузов и грузооборот автомобильного транспорта.

- Производство и отгрузка по видам продукции.

В завершении формы указываются данные должностного лица, заполнившего документ. Помимо указания должности и Ф. И. О., следует внести номер телефона и электронную почту.

Инструкция по заполнению формы П-1

При заполнении формы следует руководствоваться Приказом Службы госстатистики № 711. Правила требуют вносить информацию в «тыс. руб.».

Пройдем по каждому разделу бланка и уточним, какие сведения нужно вносить и как правильно отразить данные в статформе.

Титульный лист

В первую очередь нужно отразить, за какой период подаются сведения, в формате «месяц — год».

Далее в нижней части страницы 1 указать:

- Официальное название юридического лица.

- Адрес местонахождения компании.

- Идентификационный код по ОКПО.

Раздел 1

Заполнять таблицу по общим финансовым показателям следует без учета НДС, акцизов или иных платежей обязательного характера. В левой части таблицы указаны 14 показателей, в правой части следует напротив нужного параметра внести показатель за отчетный месяц и предшествующий ему период.

Рассмотрим нюансы заполнения по строкам:

| Номер строки | Примечания по заполнению |

|---|---|

| 01 | При заполнении показателя по объему реализованных или переданных товаров или услуг, которые были произведены собственными силами, не нужно указывать ту продукцию, какую организация производит для собственных нужд. |

| 02 | Отразить стоимость товаров, которые компания купила с целью перепродажи. Данные берутся по дебету счета 41. |

| 03-05 | Эти строки надо заполнять только за те месяцы, что закрывают квартал. |

| 06 | Здесь указывают стоимость продукции, которую после производства причислили к основным средствам. |

| 07 | Тут надо отразить информацию о строительных или монтажных работах, но только тех, что организация выполнила своими силами без привлечения подрядчика. |

| 08 | Нужна для отражения сельхозпродукции, которая переведена в основные средства. В этой категории, например, многолетние растения или скот. |

| 09 | При передаче сельхозпродукции для переработки несельскохозяйственным компаниям, следует тут указать ее стоимость. |

| 10 | Указать стоимость переданного давальческого сырья. Информация содержится на счете 003. |

| 11-12 | Для детализации строки 01 и указания инновационных и нанотехнологичных товаров. |

| 13 | Указать поставку, запланированную на будущие периоды. |

| 14 | Стоимость экспортных договоров. |

Раздел 2

Вносить данные следует также без указания налога и иных обязательных платежей.

Тут нужно указать наименования всей продукции, что производит компания в соответствии с ее ОКВЭД. В соседнем столбце следует указать ОКВЭД 2. Ориентироваться следует на Приказ Росстата № 772.

Сведения также приводятся за отчетный и предшествующий период. После внесения данных итог столбца «За отчетный период» должен быть аналогичен строке 01 раздела 1.

Раздел 3

Здесь нужно раскрыть оборот торговли в розницу и оптом и внести цифры с учетом НДС и иных платежей.

Из общих сведений следует выделить:

- объем реализованных товаров из произведенных самой компанией;

- пищевые продукты, напитки и табачные изделия, а также алкоголь и пиво;

- раскрыть оборот при реализации услуг общественного питания.

В 22-й строке не нужно указывать товары, которые были переданы сотрудникам вместо оплаты труда, транспортные талоны, оплату пользования услугами связи, продукцию, которая вышла из пригодности во время течения срока гарантии.

Раздел 4

Следует заполнить, если в отчетный месяц у компании в собственности или на праве аренды был грузовой транспорт, в том числе легковые фургоны или малотоннажные автомашины.

Тут надо раскрыть число тонн товаров, которые были перевезены компанией, и рассчитать показатель тонно-километра. Чтобы получить это число, следует умножить общий объем грузов на количество пройденных километров.

Не стоит включать в эту таблицу такие данные:

- работа транспорта по уборке снега или вывозу мусора;

- доставка автомашинами газет, периодики, писем;

- грузоперевозки, которые происходят на территории организации.

Раздел 5

Тут нужно распределить весь объем произведенной продукции по видам в соответствии с кодами по ОКЕИ и ОКПД2 и перечнем товаров и услуг, который устанавливает Росстат.

При заполнении формы следует использовать коды «50», «70» и «80» для каждого из видов продукции или услуг. Для каждого из видов нужно указать данные о производстве, отгрузке и остатках.

Быстро заполнить отчет П-1 с использованием учетных ведомостей и направить в Росстат по ТКС можно через сервис 1С-Отчетность. Встроенная система проверки проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности.

2.4.1. ЗАПОЛНЕНИЕ СВЕДЕНИЙ О ЧИСЛЕННОСТИ РАБОТНИКОВ,

НАЧИСЛЕННОЙ ЗАРАБОТНОЙ ПЛАТЕ, ОТРАБОТАННОМ ВРЕМЕНИ

И ВЫПЛАТАХ СОЦИАЛЬНОГО ХАРАКТЕРА

75. В графе 1, строках с 01 по 11 показывается средняя численность работников организации, которая включает:

среднесписочную численность работников;

среднюю численность внешних совместителей;

среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

76. Среднесписочная численность работников за месяц (графа 2, строки с 02 по 11) исчисляется путем суммирования списочной численности работников за каждый календарный день месяца (с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Работник, последним днем работы которого является пятница (день увольнения, указанный в приказе), исключается из расчета среднесписочной численности со следующего дня, то есть с субботы.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора (контракта).

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

77. Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

Показатель может быть заполнен с одним десятичным знаком.

В списочную численность работников <1> включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

———————————

<1> Данное определение приведено исключительно для целей заполнения форм федерального статистического наблюдения N П-1, П-2, П-3, П-4, П-5(м).

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого в списочную численность целыми единицами включаются, в частности, работники:

1) фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

2) находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

3) не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

4) не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

5) принятые на работу на неполное рабочее время, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу (пункт 79.3 настоящих Указаний).

Примечание. К этой группе не относятся отдельные категории работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, в частности: работники в возрасте до 18 лет; работники, занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, женщины, работающие в сельской местности; женщины, работающие в районах Крайнего Севера и приравненных к ним местностях; работники, являющиеся инвалидами I и II групп;

6) принятые на работу с испытательным сроком;

7) заключившие трудовой договор с организацией о выполнении работы на дому (надомники). В списочной и среднесписочной численности работников надомники учитываются за каждый календарный день как целые единицы;

сотрудники, имеющие специальные звания;

сотрудники, имеющие специальные звания;

9) направленные с отрывом от работы в образовательные организации для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

10) временно принятые на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

11) работающие в организациях в период производственной практики студенты и учащиеся образовательных организаций, если они зачислены на рабочие места (должности);

12) обучающиеся в образовательных организациях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

13) обучающиеся в образовательных организациях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также работники, поступающие в образовательные организации, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации (пункт 79.1 настоящих Указаний);

14) находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

15) имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

16) получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

17) находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (пункт 79.1 настоящих Указаний);

18) принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком и др.), за которыми в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохраняется место работы;

19) находившиеся в отпуске без сохранения заработной платы независимо от длительности отпуска;

20) находившиеся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

21) принимавшие участие в забастовках;

22) работавшие вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и договоры гражданско-правового характера;

23) иностранные граждане, работавшие в организациях, расположенных на территории России;

24) совершившие прогулы;

25) находившиеся под следствием до решения суда;

26) беременные женщины, освобожденные от работы до предоставления другой работы, исключающей воздействие неблагоприятных производственных факторов.

(пп. 26 введен Приказом Росстата от 17.11.2020 N 706)

78. Не включаются в списочную численность работники;

1) принятые на работу по совместительству из других организаций;

Учет внешних совместителей ведется отдельно.

Примечание. Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица). При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы, а в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству;

2) выполнявшие работу по договорам гражданско-правового характера.

Примечание. Работник, состоящий в списочном составе организации и заключивший договор гражданско-правового характера с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору гражданско-правового характера — в графе 8 (фонд заработной платы работников списочного состава);

3) привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников (пункт 79.2 настоящих Указаний);

4) переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

5) направленные организацией на обучение с отрывом от работы, получающие стипендию за счет средств организации; лица, с которыми заключен ученический договор на получение образования с выплатой стипендии в период ученичества;

6) подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения работодателя. Они исключаются из списочной численности работников с первого дня невыхода на работу;

7) собственники данной организации, не получающие заработную плату;

члены кооператива, не заключившие трудовых договоров с организацией;

9) адвокаты;

10) военнослужащие при исполнении ими обязанностей военной службы.

79. При определении среднесписочной численности работников следует иметь в виду следующее.

79.1. Некоторые работники списочной численности не включаются в среднесписочную численность. К таким работникам относятся:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию);

работники, обучающиеся в образовательных организациях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные организации, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации.

79.2. Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

79.3. Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

1) исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например:

40 часов — на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов — на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа — на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе);

18 часов — на 3,6 часа (при пятидневной рабочей неделе) или на 3 часа (при шестидневной рабочей неделе).

2) затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Следует иметь в виду, что работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени (в частности: работники в возрасте до 18 лет; работники, занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; женщины, работающие в районах Крайнего Севера и приравненных к ним местностях; работники, являющиеся инвалидами I и II групп), в среднесписочной численности учитываются как целые единицы.

Упрощенный способ расчета (условный пример).

В организации пять работников в сентябре были заняты на работе неполное рабочее время:

два работника отработали по 4 часа в день, каждый из них по 22 рабочих дня. Они учитываются за каждый рабочий день как 0,5 человека (4,0 : 8 часов);

три работника отработали по 3,2 часа в день 22, 10 и 5 рабочих дней соответственно. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа : 8 часов).

Средняя численность не полностью занятых работников составила 1,7 человека (0,5 x 22 + 0,5 x 22 + 0,4 x 22 + 0,4 x 10 + 0,4 x 5) : 22 рабочих дня в сентябре). Эта численность учитывается при определении среднесписочной численности работников.

Примечание. Лица, работавшие неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.

79.4. Ниже приводится условный пример расчета среднесписочной численности работников, выполнявших работу полный рабочий день, в организации (работающей по графику пятидневной рабочей недели) за отчетный месяц:

|

Числа месяца |

Списочная численность работников |

В том числе не включаются в среднесписочную численность (см. пункт 79.1) |

Включаются в среднесписочную численность (гр. 2 минус гр. 3) |

|

1 |

2 |

3 |

4 |

|

1 |

253 |

3 |

250 |

|

2 |

257 |

3 |

254 |

|

3 (суббота) |

257 |

3 |

254 |

|

4 (воскресенье) |

257 |

3 |

254 |

|

5 |

260 |

3 |

257 |

|

6 |

268 |

3 |

265 |

|

7 |

268 |

3 |

265 |

|

8 |

272 |

3 |

269 |

|

9 |

270 |

3 |

267 |

|

10 (суббота) |

270 |

3 |

267 |

|

11 (воскресенье) |

270 |

3 |

267 |

|

12 |

274 |

3 |

271 |

|

13 |

279 |

3 |

276 |

|

14 |

278 |

3 |

275 |

|

15 |

279 |

— |

279 |

|

16 |

282 |

— |

282 |

|

17 (суббота) |

282 |

— |

282 |

|

18 (воскресенье) |

282 |

— |

282 |

|

19 |

284 |

— |

284 |

|

20 |

286 |

— |

286 |

|

21 |

291 |

— |

291 |

|

22 |

295 |

2 |

293 |

|

23 |

298 |

2 |

296 |

|

24 (суббота) |

298 |

2 |

296 |

|

25 (воскресенье) |

298 |

2 |

296 |

|

26 |

298 |

2 |

296 |

|

27 |

292 |

2 |

290 |

|

28 |

305 |

2 |

303 |

|

29 |

306 |

2 |

304 |

|

30 |

314 |

2 |

312 |

|

31 (суббота) |

314 |

2 |

312 |

|

Сумма |

8675 |

В данном примере сумма численности работников списочного состава за все дни месяца, подлежащих включению в среднесписочную численность, составляет 8675, календарное число дней в месяце — 31, среднесписочная численность работников за месяц в этом случае составила 280 человек (8675 : 31). Численность показывается в целых единицах.

79.5. Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Пример. Организация имела среднесписочную численность работников в январе 620 человек, в феврале — 640 человек и в марте — 690 человек. Среднесписочная численность работников за I квартал составила 650 человек ((620 + 640 + 690) : 3).

79.6. Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и так далее.

Пример. Организация начала работать в марте. Среднесписочная численность работников составила в марте 450 человек, в апреле — 660, в мае — 690 человек. Среднесписочная численность работников за период с начала года (за 5 месяцев) составила 360 человек ((450 + 660 + 690) : 5).

79.7. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Пример.

|

Месяцы |

Среднесписочная численность работников |

Месяцы |

Среднесписочная численность работников |

|

Январь |

500 |

Июль |

560 |

|

Февраль |

496 |

Август |

570 |

|

Март |

500 |

Сентябрь |

565 |

|

Апрель |

515 |

Октябрь |

570 |

|

Май |

530 |

Ноябрь |

580 |

|

Июнь |

518 |

Декабрь |

600 |

|

Сумма |

6504 |

Среднесписочная численность за год составила 542 человека (6504 : 12).

79.8. Среднесписочная численность работников в организациях, работавших неполный месяц (например, в организациях, вновь созданных, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце.

Пример. Вновь созданная организация начала работать с 24 июля 2014 года. Численность работников списочного состава в данной организации была следующей:

|

Числа месяца |

Списочная численность работников |

В том числе не включаются в среднесписочную численность (см. пункт 79.1) |

Включаются в среднесписочную численность (гр. 2 минус гр. 3) |

|

1 |

2 |

3 |

4 |

|

24 |

570 |

— |

570 |

|

25 |

570 |

— |

570 |

|

26 (суббота) |

570 |

— |

570 |

|

27 (воскресенье) |

570 |

— |

570 |

|

28 |

575 |

— |

575 |

|

29 |

580 |

— |

580 |

|

30 |

580 |

— |

580 |

|

31 |

583 |

— |

583 |

|

Сумма |

4598 |

Сумма численности работников списочного состава за июль, подлежащих включению в среднесписочную численность, составила 4598, календарное число дней в июле — 31, среднесписочная численность работников в июле составила 148 человек (4598 : 31).

Примечание. Организации, временно приостановившие работу по причинам производственно-экономического характера, определяют среднесписочную численность работников на общих основаниях.

79.9. Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.

Пример. Организация вновь создана и начала работать в марте. Среднесписочная численность работников за март составляла 720 человек. Следовательно, среднесписочная численность работников за I квартал для этой организации составила 240 человек (720 : 3).

79.10. Если организация работала неполный год (сезонный характер работы или создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Пример. Организация с сезонным характером работы начала работать в апреле и закончила в августе. Среднесписочная численность работников составляла в апреле — 641 человек, мае — 1254, июне — 1316, июле — 820, августе — 457 человек. Среднесписочная численность работников за год составила 374 человека ((641 + 1254 + 1316 + 820 + 457) : 12).

79.11. Работники, состоящие в списочном составе организации, привлеченные на общественные работы или работы временного характера на условиях внутреннего совместительства, учитываются в среднесписочной численности один раз по месту основной работы, в фонде начисленной заработной платы показывается сумма заработной платы с учетом оплаты труда на общественных работах, в численности отработанных человеко-часов часы работы этих работников отражаются с учетом часов работы на общественных работах или работах временного характера.

80. Средняя численность внешних совместителей (графа 3) исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время (пункт 79.3 настоящих Указаний).

В графе 3 условно показываются работники, выполнявшие по трудовому договору педагогическую работу не по месту основной работы на условиях почасовой оплаты в объеме не более 300 часов в год (аналогично порядку расчета численности внешних совместителей с учетом фактически отработанного времени, используя продолжительность рабочей недели, установленную для специальностей педагогических работников).

В связи с тем, что при заполнении сведений о средней численности внешних совместителей по видам экономической деятельности эти сведения могут составлять незначительную величину, то графа заполняется с одним десятичным знаком.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

81. Средняя численность работников (включая иностранных граждан, лиц без гражданства), выполнявших работу по договорам гражданско-правового характера (графа 4), предметом которых является выполнение работ и оказание услуг, за месяц исчисляется по методологии определения среднесписочной численности.

Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Применительно к форме договора гражданско-правового характера, в редакции которого указан конкретный период выполнения работ (оказания услуг), и дата заключения договора не совпадает с датой начала работ (оказания услуг), периодом действия считается период выполнения задач (например, проведение соревнований, тренировок), являющихся предметом договора.

(абзац введен Приказом Росстата от 17.11.2020 N 706)

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Если работник, состоящий в списочном составе, заключил договор гражданско-правового характера с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам гражданско-правового характера (примечание к подпункту «2)» пункта 78 настоящих Указаний).

В случае заключения договора гражданско-правового характера между организацией и учебным заведением о прохождении учащимися образовательных организаций производственной практики в организации, в отчет организации включаются данные о численности и заработной плате учащихся независимо от того, как начислялась заработная плата — непосредственно учащимся или перечислялась учебному заведению.

В среднюю численность работников, выполнявших работу по договорам гражданско-правового характера, не включаются: физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход» (самозанятые), индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги; лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера; лица, с которыми заключены авторские договоры на передачу имущественных прав.

82. В количество отработанных человеко-часов (графы 5 и 6, строки с 01 по 11) включаются фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в служебных командировках.

В отработанные человеко-часы не включаются:

время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

время повышения квалификации работников с отрывом от работы;

время болезни;

время простоя;

часы перерывов в работе матерей для кормления ребенка;

часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени;

время участия в забастовках;

другие случаи отсутствия работников на работе независимо от того, сохранялась за ними заработная плата или нет.

83. При заполнении данных о фонде заработной платы (графа 7, строки с 01 по 11) следует иметь в виду следующее.

83.1. В целях обеспечения сопоставимости данных о заработной плате по видам экономической деятельности, а также международных сопоставлений при заполнении статистической отчетности по труду в фонд заработной платы включаются начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

В форме N П-4 показываются начисленные работникам денежные суммы оплаты труда за отчетный период (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) независимо от источников их выплаты, статей бюджетов и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и так далее, независимо от срока их фактической выплаты.

83.2. Начисленные работникам суммы за весь период отпуска включаются в фонд заработной платы отчетного месяца.

83.3. Для целей статистики труда выплаты в неденежной форме в виде товаров (услуг) учитываются по стоимости этих товаров (услуг), исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) на эти товары (услуги) — исходя из государственных регулируемых розничных цен.

83.4. В случае, если товары, продукты, питание, услуги предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы или выплатах социального характера учитывается дополнительная материальная выгода, полученная работниками в виде разницы между рыночной стоимостью товаров, продуктов, питания, услуг и суммой, фактически уплаченной работниками.

84. Фонд заработной платы работников списочного состава (графа состоит из оплаты за отработанное время, оплаты за неотработанное время, единовременных поощрительных и других выплат, оплаты питания и проживания, имеющей систематический характер. В состав фонда оплаты труда включаются суммы, уплаченные в порядке возмещения расходов работников по оплате жилого помещения и коммунальных услуг, если указанные начисления производила данная организация.

В фонде заработной платы работников списочного состава, в частности, учитываются:

84.1. Оплата за отработанное время:

1) заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по среднему заработку, по почасовой оплате;

2) заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), в долях от прибыли;

3) комиссионное вознаграждение, в частности, брокерам, агентам и тому подобное;

4) заработная плата, выданная в неденежной форме;

5) гонорар работников, состоящих в списочном составе работников редакций средств массовой информации и организаций искусства;

6) заработная плата, начисленная медицинским и другим работникам за счет средств государственных внебюджетных фондов;

7) разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

разница в окладах при временном заместительстве;

9) доплаты и надбавки к тарифным ставкам (должностным окладам) за сложность, напряженность, специальный режим работы, классность, квалификационный разряд (классный чин, дипломатический ранг), специальное звание, выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, шифровальную работу, совмещение профессий (должностей), расширение зон обслуживания, увеличения объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, ежемесячная надбавка к заработной плате судьям в размере 50 процентов ежемесячного пожизненного содержания;

10) повышенная оплата труда на работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

11) выплаты, обусловленные районным регулированием оплаты труда: по коэффициентам (районным, за работу в высокогорных районах, в пустынных и безводных местностях) и процентным надбавкам к заработной плате лиц, работающих в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири и Дальнего Востока;

12) премии и вознаграждения (включая премии в неденежной форме), имеющие систематический характер, независимо от источников их выплаты;

13) оплата женщинам, имеющим детей в возрасте до полутора лет, дополнительных перерывов в работе для кормления ребенка (детей), а также других специальных перерывов в работе в соответствии с законодательством Российской Федерации;

14) оплата труда рабочих, руководителей, специалистов организаций, привлекаемых для подготовки, переподготовки и повышения квалификации работников;

15) доплаты за время передвижения работников, постоянно занятых на подземных работах, в шахтах (рудниках) от ствола к месту работы и обратно;

16) надбавки за вахтовый метод работы за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения организации (пункта сбора) до места выполнения работы и обратно;

17) надбавки к заработной плате, начисленные работникам в связи с разъездным характером работы;

18) надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ, выплаченные за каждый календарный день пребывания на месте производства работ;

19) оплата работникам дней отдыха, предоставленных в связи с переработкой рабочего времени при вахтовом методе работ, и в других случаях в соответствии с законодательством Российской Федерации;

20) суммы, начисленные работникам в размере дневной тарифной ставки (части оклада за день работы) при выполнении работ вахтовым методом, за каждый день нахождения в пути от места нахождения организации (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций;

21) суммы индексации (компенсации) заработной платы в связи с ростом потребительских цен на товары и услуги;

22) денежная компенсация за нарушение установленных сроков выплаты заработной платы;

23) денежное довольствие сотрудников, имеющих специальные звания;

24) суммы, начисленные за выполненную работу лицам, привлеченным для работы в данную организацию, согласно специальным договорам с государственными организациями на предоставление рабочей силы (лиц, отбывающих наказание в виде лишения свободы) как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

25) оплата труда лиц, работающих в организации в порядке внутреннего совместительства;

26) компенсация педагогическим работникам образовательных организаций на обеспечение книгоиздательской продукцией и периодическими изданиями.

84.2. Оплата за неотработанное время:

1) оплата ежегодных основных и дополнительных отпусков, предусмотренных законодательством Российской Федерации (без денежной компенсации за неиспользованный отпуск, указанной в пункте 84.3 настоящих Указаний);

2) оплата дополнительных отпусков, предоставленных работникам в соответствии с коллективными договорами, соглашениями, трудовыми договорами;

3) оплата труда при сокращенной продолжительности работы работников в возрасте до восемнадцати лет, инвалидов I и II групп, женщин, работающих в сельской местности, женщин, работающих в районах Крайнего Севера и приравненных к ним местностях;

4) оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных организациях;

5) оплата (кроме стипендии) на период обучения работников, направленных на профессиональную подготовку, переподготовку, повышение квалификации или обучение вторым профессиям с отрывом от работы;

6) оплата (компенсация) работникам, привлекаемым к исполнению государственных или общественных обязанностей;

7) оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на уборку сельскохозяйственных культур и заготовку кормов;

оплата работникам дней медицинского обследования, прохождения диспансеризации, сдачи крови и ее компонентов и предоставленных в связи с этим дней отдыха;

9) оплата времени простоя по вине работодателя, оплата времени простоя по причинам, не зависящим от работодателя и работника;

10) оплата за время приостановки работы из-за нарушения норм охраны труда не по вине работника;

11) оплата времени вынужденного прогула;

12) оплата дней невыхода на работу по болезни за счет средств организации, не оформленных листками временной нетрудоспособности;

13) доплаты до среднего заработка, начисленные сверх сумм пособий по временной нетрудоспособности.

84.3. Единовременные поощрительные и другие выплаты:

1) единовременные премии и вознаграждения независимо от источников их выплаты, включая премии за содействие изобретательству и рационализаторству;

2) единовременное вознаграждение за выслугу лет;

3) вознаграждение по итогам работы за год;

4) денежная компенсация за неиспользованный отпуск;

5) материальная помощь, предоставленная всем или большинству работников (кроме материальной помощи, предоставленной отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и тому подобное);

6) дополнительные денежные суммы при предоставлении работникам ежегодного отпуска, включая материальную помощь, предусмотренную положением об оплате труда, трудовым или коллективным договором (кроме отпускных сумм в соответствии с законодательством Российской Федерации);

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

7) выплаты за счет средств грантов, направленные на оплату труда работникам, состоящим с организацией в трудовых отношениях, в соответствии с трудовыми договорами;

другие единовременные поощрения (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам и другое), кроме сумм, указанных в подпункте «4)» пункта 88 настоящих Указаний.

84.4. Оплата питания и проживания, имеющая систематический характер:

1) оплата стоимости, бесплатно предоставленных питания и продуктов работникам в соответствии с законодательством Российской Федерации или суммы соответствующего денежного возмещения (продовольственной компенсации);

2) оплата (полностью или частично) организацией стоимости питания работников в денежной или неденежной формах (не предусмотренная законодательством Российской Федерации), в том числе в столовых, буфетах, в виде талонов;

3) оплата стоимости, бесплатно предоставленных работникам (полностью или частично) в соответствии с законодательством Российской Федерации жилых помещений и коммунальных услуг или суммы исходя из фиксированной величины, утвержденной нормативным документом субъекта Российской Федерации, или расчетно на основании документов, предоставленных работниками об оплате жилья и коммунальных услуг, для их денежного возмещения (компенсации);

4) суммы, оплаченные организацией в порядке возмещения расходов работников (не предусмотренные законодательством Российской Федерации), по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг;

5) оплата стоимости (полностью или частично), предоставленного работникам, топлива или суммы соответствующего денежного возмещения (компенсации).

Указанные в пунктах 85 и 86 суммы не учитываются в фонде заработной платы работников списочного состава организации.

85. Оплата труда лиц, работающих в организации на условиях внешнего совместительства, учитывается в графе 9.

86. В графе 10 показывается вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией не с юридическими лицами, а с физическими лицами (за исключением индивидуальных предпринимателей без образования юридического лица и физических лиц, применяющих специальный налоговый режим «Налог на профессиональный доход» (самозанятых)). При этом размер средств на выплату вознаграждений этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

В графе 10 также показывается оплата труда лиц несписочного состава, с которыми не заключались трудовые договоры или договоры гражданско-правового характера, в частности, оплата за переводы, публикацию статей, консультации, чтение лекций; вознаграждение освобожденным профсоюзным работникам (по основному виду деятельности) и так далее.

В этой же графе показываются начисленные с задержкой суммы заработной платы, суммы за неиспользованный отпуск и другие выплаты, включая премии по итогам работы за год, уволенным ранее работникам по тому виду деятельности, где работал уволенный работник.

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

87. Средняя заработная плата <1> работников отражает фактически начисленную работникам оплату труда до вычета налогов и других удержаний в соответствии с действующим законодательством Российской Федерации.

———————————

<1> Данное определение приведено исключительно для целей заполнения форм федерального статистического наблюдения N П-1, П-2, П-3, П-4, П-5(м).

Средняя заработная плата <1> в целом по организации является расчетным показателем и исчисляется в среднем на одного работника или на единицу отработанного ими времени.

На уровне организации средняя заработная плата может исчисляться отдельно по каждой категории работников: среднесписочной численности работников; средней численности внешних совместителей; средней численности работников, выполнявших работы по договорам гражданско-правового характера.

Средняя заработная плата в организации рассчитывается путем деления фонда начисленной заработной платы соответствующей категории работников на среднюю численность той же категории работников (среднемесячная заработная плата) или на количество отработанных ими человеко-часов (среднечасовая заработная плата) за определенные периоды времени (период с начала года, год).

При определении среднемесячной заработной платы на одного работника с начала года, за год необходимо полученное число разделить на количество месяцев в периоде.

88. В выплаты социального характера (графа 11, строки с 01 по 11) включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов).

К выплатам социального характера <1>, в частности, относятся:

1) выходное пособие при расторжении трудового договора (в том числе денежная компенсация по соглашению сторон), выходное пособие в случае прекращения трудового договора, вследствие нарушения правил заключения трудового договора не по вине работника;

2) суммы, начисленные при увольнении работникам на период трудоустройства в связи с ликвидацией организации, сокращением численности или штата работников;

3) дополнительная компенсация работникам при расторжении трудового договора без предупреждения об увольнении за два месяца при ликвидации организации, сокращении численности или штата работников; компенсация при расторжении трудового договора в связи со сменой собственника организации и тому подобное;

4) единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, единовременные пособия увольняемым работникам;

5) доплаты (надбавки) к пенсиям работающим пенсионерам за счет средств организации;

6) страховые премии (страховые взносы), уплаченные организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного страхования работников);

7) страховые премии (страховые взносы), уплаченные организацией по договорам добровольного медицинского страхования работников и членов их семей;

расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам (кроме расходов на обязательные медицинские осмотры, обследования);

9) оплата путевок (компенсации) работникам и членам их семей на курортно-санаторное лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных внебюджетных фондов);

10) оплата абонементов в группы здоровья, занятий в спортивных секциях, фитнес-клубах, оплата расходов по протезированию и другие подобные расходы;

11) оплата подписки на газеты, журналы, оплата услуг связи, оплата парковки в личных целях;

12) возмещение платы работников за содержание детей в дошкольных учреждениях;

13) стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

14) суммы, выплаченные за счет средств организации, в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием, либо иным повреждением их здоровья (кроме сумм, указанных в подпункте «1)» пункта 89 и подпункте «2)» пункта 89);

15) компенсация работникам морального вреда, определяемая соглашением сторон трудового договора или судом, за счет средств организации;

16) оплата стоимости проездных документов;

17) оплата (полностью или частично) стоимости проезда работников и членов их семей;

18) оплата стоимости проезда работников и членов их семей к месту отдыха и обратно, включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членам их семей (отражается после окончательного расчета с работником);

19) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, рождение ребенка, погребение и тому подобное;

20) расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников (кроме сумм, указанных в подпункте «17)» пункта 89);

21) компенсационная выплата лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и вышедшим на работу ранее установленного срока;

22) суммы выходных пособий, начисленных с задержкой уволенным работникам (по тому виду деятельности, где работал уволенный работник);

23) суммы материальной помощи членам профсоюза, начисленные профсоюзной организацией и показываемые в отчете профсоюзной организации;

24) суммы материальной помощи лицам несписочного состава;

25) единовременные выплаты при первом трудоустройстве специалистам государственных и муниципальных учреждений (организаций), предусмотренные законодательством субъекта Российской Федерации.

89. В отчет по форме N П-4 не включаются следующие расходы, которые не учитываются в фонде заработной платы и выплатах социального характера:

1) страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования;

2) пособия и другие выплаты за счет средств государственных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата дополнительных выходных дней по уходу за детьми-инвалидами, оплата санаторно-курортного лечения и оздоровления работников, их семей и тому подобное, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

3) суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации, в том числе за первые три дня временной нетрудоспособности;

4) взносы, уплачиваемые за счет средств организации по договорам негосударственного пенсионного обеспечения и по договорам добровольного пенсионного страхования, заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами);

5) выплаты, производимые страховыми организациями, по договорам личного, имущественного и иного страхования;

6) доходы по акциям и другие доходы от участия работников в собственности организации (например, дивиденды, проценты); вознаграждения членам совета директоров акционерного общества, учредителям;

7) авторские вознаграждения, выплачиваемые по договорам на создание и использование произведений науки, литературы и искусства, а также вознаграждения авторам открытий, изобретений и промышленных образцов; исполнителям и изготовителям фонограмм;

стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

9) стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания (компенсационные выплаты) или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

10) расходы на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством Российской Федерации;

11) расходы по набору работников;

12) представительские расходы (без оплаты услуг переводчиков);

13) компенсация работнику материальных затрат за использование личного транспорта и другого имущества в служебных целях;

14) расходы при переезде работников на работу в другую местность и по обустройству на новом месте жительства. Оплата стоимости проезда работнику и членам его семьи в случае переезда из районов Крайнего Севера и приравненных к ним местностей к новому месту жительства в другую местность в связи с расторжением трудового договора. Единовременное пособие, оплата стоимости проезда и отпуска для обустройства на новом месте лицам, заключившим трудовые договоры о работе в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях;

15) денежная компенсация в соответствии с законодательством Российской Федерации гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей, за освобождаемое жилье по месту сдачи жилища и расходы, возмещаемые в связи с выездом работников из этих районов;

16) расходы на оформление и выдачу паспортов и виз;

17) расходы (включая стипендии) на подготовку и переподготовку работников, обучающихся в образовательных организациях, связанные с производственной необходимостью, на основе договоров между организацией-работодателем и образовательной организацией, получившей государственную аккредитацию (имеющей государственную лицензию), а также оплата проезда обучающихся работников к месту нахождения образовательной организации и обратно; стипендии по ученическому договору на профессиональное обучение;

18) выплаты (включая компенсационную выплату) женщинам, находящимся в отпуске по беременности и родам, лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и не включаемым в среднесписочную численность работников (за исключением случая, когда работник вышел на работу ранее установленного срока),

19) денежное довольствие военнослужащих при исполнении ими обязанностей военной службы (кроме денежного довольствия в подпункте «23)» пункта 84.1);

20) выплаты неработающим пенсионерам, членам семей погибших (умерших) работников;

21) государственные научные стипендии за счет бюджетных средств;

22) стипендии, полученные работниками за счет средств грантов, предоставленных международными или иностранными некоммерческими и благотворительными организациями, а также за счет бюджетов; выплаты работникам за счет средств грантов (вне рамок трудового договора), получателем которых являются физические лица — работники организации, а не сама организация;

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

23) возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами;

24) суммы, безвозмездные субсидии, предоставленные работникам на жилищное строительство или приобретение жилья;

25) суммы, уплаченные за работников организацией, в порядке погашения заемных денежных средств, выданных работникам на жилищное строительство, приобретение жилья, обзаведение домашним хозяйством;

26) разница между рыночной стоимостью квартиры, реализованной организацией работнику, и суммой, уплаченной работником;

27) стоимость жилья, переданного в собственность работникам;

28) выплаты (компенсации) на оплату жилого помещения и коммунальных услуг работникам учреждений здравоохранения и образования и тому подобное, предусмотренные законодательством Российской Федерации, производимые уполномоченными органами в сфере социальной защиты населения.

90. При заполнении данных о численности работников, фонде заработной платы, выплатах социального характера, количестве отработанных часов по видам экономической деятельности следует иметь в виду следующее.

90.1. Сумма данных, выделенных в свободных строках 02 — 11, должна быть равна данным строки 01 в графах с 1 по 11.

90.2. По свободным строкам с 02 по 11 приводятся данные по подразделениям организации, осуществляющим определенные виды деятельности, в соответствии с группировками Общероссийского классификатора видов экономической деятельности ОК 029 — 2014 (КДЕС ред. 2), принятому приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст, приведенными в приложении N 4 к настоящим Указаниям.

В графе А указывается наименование вида деятельности в редакции наименования группировки, приведенной в приложении N 4, в графе В указывается код по ОКВЭД2 соответствующий этой группировке.

Использование укрупненных группировок, не имеющих кодов по ОКВЭД2 в приложении N 4, не допускается.

90.3. В случае если у организации имеется несколько подразделений (цехов, участков) на территории одного муниципального образования субъекта Российской Федерации, занимающихся одним видом деятельности, данные по ним могут приводиться суммарно.

Если организация имеет обособленное подразделение, которое занимается продажей продукции, произведенной другим подразделением этой же организации, то данные по работникам такого подразделения учитываются по коду ОКВЭД2 производства данной продукции.

В случае если обособленное подразделение наряду с продажей продукции собственного производства продает продукцию, приобретенную ранее для перепродажи, и оборот торговли от ее продажи преобладает, данные по работникам следует учитывать по соответствующему виду деятельности (коду ОКВЭД2) торговли.

(п. 90.3 в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

90.4. При заполнении свободных строк не выделяются отдельно вспомогательные виды деятельности (работники административных служб, бухгалтерии, по уборке и охране, отделов материально-технического снабжения и сбыта, транспортных подразделений, не оказывающих услуги другим организациям и физическим лицам). Данные по ним учитываются по тому виду деятельности (коду ОКВЭД2), который соответствует основному виду деятельности этой организации.

(в ред. Приказа Росстата от 17.11.2020 N 706)

(см. текст в предыдущей редакции)

90.5. Работники, занятые ремонтом машин, производимым в ремонтных мастерских транспортных организаций (который является вспомогательной деятельностью по обеспечению функционирования данной транспортной организации), не выделяются в отдельной строке, а показываются по основному виду деятельности транспортной организации.

90.6. Если работники одного подразделения организации занимались в отчетном периоде видами деятельности, относящимися к разным группировкам ОКВЭД2, приведенным в приложении N 4, то данные по этим работникам относятся к тому виду деятельности, которым они занимались большую часть времени в данном отчетном периоде.

90.7. Численность и заработная плата работников организации, осуществляющих строительство хозяйственным способом, учитываются в строительстве.

90.8. Работники, занятые капитальным ремонтом оборудования, зданий и сооружений, выполняемым собственными силами организации, не выделяются отдельно, а учитываются по основному виду деятельности организации.

90.9. В организации, занимающейся розничной торговлей универсальным ассортиментом товаров, где наряду с продажей пищевых продуктов, занимающих в обороте более 50%, продают также другие товары (одежду, бытовые электротовары, косметические товары и тому подобное), численность и заработная плата работников отражается по кодам ОКВЭД2 47.11.1 или 47.11.2.

В неспециализированных магазинах, продающих, главным образом, другие товары (не относящиеся к пищевым продуктам), сведения о работниках отражаются по коду 47.19.

90.10. Отчет должен быть предоставлен по каждой организации (учреждению) образования, здравоохранения, культуры на отдельном бланке формы. Предоставление сводных отчетов органами управления образованием, здравоохранением, культурой субъектов Российской Федерации, муниципальных районов, городских округов и внутригородских территорий городов федерального значения не допускается.

90.11. При заполнении организацией один раз в квартал сведений о количестве отработанных работниками человеко-часов (в графах 5 и 6) в случаях изменения осуществляемых организацией видов деятельности следует иметь в виду следующее.

Если организация осуществляет различные виды деятельности, часть из которых в течение квартала имела нерегулярный характер, и, например, в марте данные виды деятельности не осуществлялись, то в отчете по форме N П-4 за январь — март организация выделяет в свободных строках эти виды деятельности с заполнением только сведений о количестве отработанных за январь — март работниками человеко-часов (графы 5 и 6). При этом данные о численности и фонде заработной платы работников (графы с 1 по 4 и с 7 по 10) по видам деятельности, которые в марте не осуществлялись, не заполняются.

В аналогичном порядке показываются сведения по выплатам социального характера (один раз в квартал).

90.12. Организация, оказывающая услуги по предоставлению рабочей силы другим организациям в соответствии с договорами между организациями (в том числе на условиях аутстаффинга), и имеющая код ОКВЭД2 основного вида деятельности 78.10 «Деятельность агентств по подбору персонала», 78.20 «Деятельность агентств по временному трудоустройству» или 78.30 «Деятельность по подбору персонала прочая», при заполнении формы N П-4 выделяет в свободных строках данные о работниках, занимающихся этими видами экономической деятельности (коды 78.10, 78.20, 78.30) и о работниках, выполнявших работу в других организациях (по соответствующим видам деятельности выполняемой работы).

90.13. Численность и заработная плата работников организаций, осуществляющих деятельность по управлению финансово-промышленными группами, холдинг-компаниями, а также работников головных офисов по наблюдению и управлению другими подразделениями компании или предприятия, оперативному или стратегическому планированию и выработке принятия решений, оперативному контролю и управлению ежедневной деятельностью подразделений данной компании или предприятия, учитываются по коду ОКВЭД2 70.10 «Деятельность головных офисов».

(пп. 90.13 введен Приказом Росстата от 17.11.2020 N 706)

Под обозначением П-1 зашифрован отчет о производстве и отгрузке продукции или реализации услуг. Данный вид документа отправляется в органы статистики. Подавать его обязаны хоть и не все, но довольно многие предприятия. При этом если фирма, которая должна заполнять эту отчетность имеет обособленные подразделения, на них также необходимо оформлять отдельную форму П-1. Передавать отчет нужно не позднее 4 числа месяца, который идет за отчетным.

Освобождаются от сдачи отчетности организации, работающие в сфере малого бизнеса, страховые компании, банковские и финансовые учреждения и т.п.

ФАЙЛЫ

Скачать пустой бланк формы П-1 .xlsСкачать образец заполнения формы П-1 .doc

Основные правила по заполнению документа

Отчет условно можно поделить на несколько разделов:

- титульную страницу,

- основной информационный блок,

- удостоверяющую часть.

Все основные разделы оформлены в виде таблиц, куда вписываются конкретные цифровые показатели.

При заполнении документа следует ориентироваться на справочную информации и различные пояснения, которые приводятся в форме отчета, а также не лишним будет, хотя бы поверхностно, ознакомиться с некоторыми видами общероссийских классификаций, коды которых используются в отчете.

Данный вид отчетности относится к регулярным документам (должен подаваться один раз в месяц) и все данные в него вносятся на конец отчетного периода.

Если происходит реорганизация или закрытие (ликвидация) фирмы, обязанной предоставлять отчет П-1, то его нужно оформлять за все время работы в отчетном периоде, вплоть до момента реорганизации или закрытия.

Те компании, которые в отчетный период временно не занимались своей деятельностью, обязаны предоставлять документ на общих основаниях, но с пометкой о том, когда именно они не работали (т.е. с указанием конкретных дат).

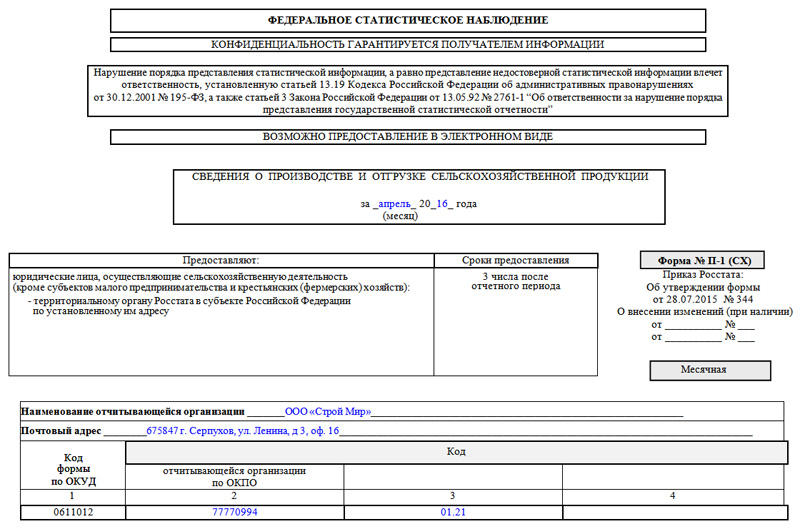

Титульный лист

Одним из подвидов формы П-1 является отчет о производстве и продаже сельскохозяйственной продукции, который и будет рассматриваться в примере заполнения документа.

Первым делом оформляется титульный лист, на котором пишется отчетный период (название месяца и год), а также сведения об отчитывающемся предприятии: полное наименование (согласно учредительным документам), его адрес: юридический и почтовый, если они отличаются друг от друга (с указанием индекса). Тут же вписывается код ОКПО (Общероссийский классификатор предприятий и организаций) и код ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационных бумагах компании.

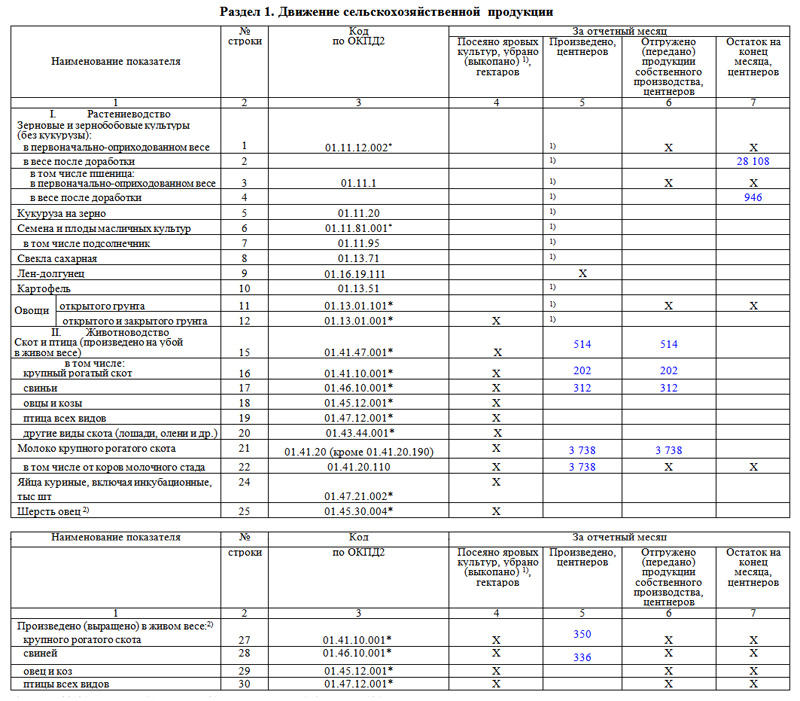

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

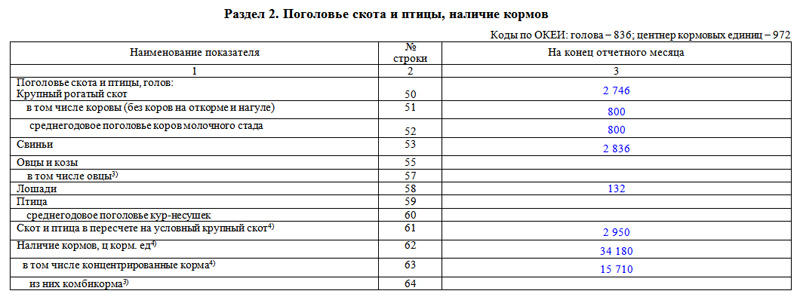

Раздел 2

Во втором разделе отчета фиксируются данные о поголовье (т.е. количестве) животных и птицы в хозяйстве (по каждому виду отдельно), а также – о наличии кормов (тех, что перечислены в первом столбике предыдущего раздела).

Следует отметить, что в форме П-1 под вторым разделом присутствует справочно-информационный блок, куда вносятся данные о результатах сельхоздеятельности нарастающим итогом на конец отчетного периода.

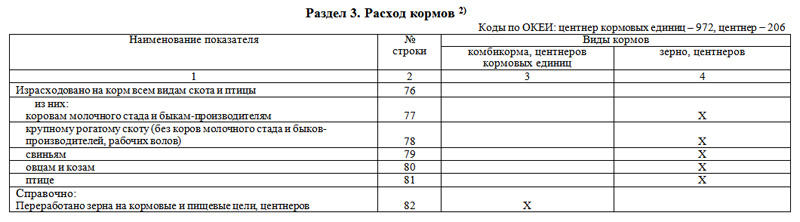

Разделы 3 и 4

В таблицу раздела под номером три вписывается информация о расходовании разнообразных кормов на питание животных и птицы, а также о количестве злаковых культур, переработанных для этих целей.

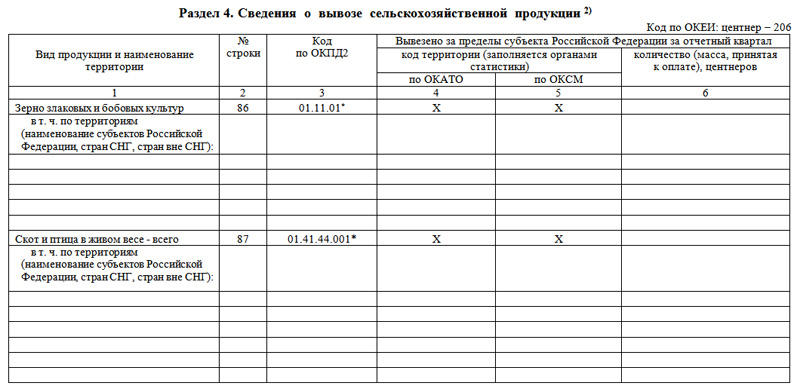

Далее идет четвертый раздел, который содержит данные о вывозе произведенных сельскохозяйственных товаров (злаковых культур и продукции животноводства), а том числе за пределы страны. Если отгрузка товара в отчетный период не производилось, эту часть документа заполнять не нужно.

Подписание формы П-1

Все сведения, внесенные в документ должен заверить сотрудник, отвечающий за их достоверность. Чаще всего это руководитель предприятия и в соответствующей таблице в конце отчета вписывается его должность (директор, генеральный директор), а также ставится подпись с обязательно расшифровкой.

Тут же должны быть указаны его контактные данные (на случай, если у специалиста, принимающего документы, возникнут какие-то вопросы) и дата оформления документа.

Форма П-1 (статистика) в 2023 году должна заполняться по обновленным указаниям. Что они предписывают? Кто обязан представлять этот отчет и с какой периодичностью? В какие сроки нужно уложиться, чтобы не попасть на штраф? Ответим на эти вопросы в статье.

Росстат недавно обновил форму П-1 (статистика) и в 2023 году эти обновления нужно учитывать.

Основные сведения по этому отчету представлены на схеме:

Следует отметить, что указания по заполнению формы есть как в приказе № 533 (кратко вместе с бланком), так и в приказе № 832 (подробно).

Следует отметить, что указания по заполнению формы есть как в приказе № 533 (кратко вместе с бланком), так и в приказе № 832 (подробно).

Скачайте бесплатно бланк формы П-1 для сдачи в статистику в 2023 году в начале данной статьи.

Как заполнять новую форму П-1 (статистика) в 2023 году, расскажем далее.

Пять групп отчитывающихся лиц

Сведения по форме П-1 в 2023 году должны представлять следующие компании:

Та компания, у которой есть обособленные подразделения (ОП), обязана заполнить и представить форму по своей компании без подразделений и по каждому из ОП (кроме действующих за рубежом).

Та компания, у которой есть обособленные подразделения (ОП), обязана заполнить и представить форму по своей компании без подразделений и по каждому из ОП (кроме действующих за рубежом).

Адреса представления отчета

Адрес получателя отчета зависит от наличия/отсутствия у отчитывающегося лица обособленных подразделений:

О том, сколько времени Росстат дает компаниям на подготовку и представление отчета, узнайте из следующего раздела.

10 дней на отчетную процедуру

Для отчета П-1 в 2023 году установлен относительно короткий срок для его подготовки и представления (в сравнении с другими отчетными формами) – 10 рабочих дней после окончания отчетного периода. Отчетный период — месяц. То есть формуляр нужно отправлять в статистику с 1 по 10 рабочий день каждого месяца. Тем кто отчитывается поквартально (по строкам 03,04,05), срок сдачи так же устанавливается на 10 рабочих дней после окончания отчетного квартала.

Что еще нужно знать респондентам о сроках сдачи формы П-1 в 2023 году? Специальное условие предусмотрено при реорганизации компании. В такой ситуации начать сдавать отчеты по этой форме необходимо с начала отчетного месяца, в котором произошла реорганизация – в общие для всех сроки (п. 8 Указаний № 704).

Два набора данных новой формы П-1

Для новой формы П-1 с 2023 года в зависимости от периодичности представления предусмотрены два набора сведений:

В новой форме отчета необходимо отражать сведения только за отчетный месяц (без сравнительных данных за предыдущий месяц).

Инструкция: как отразить данные в форме П-1 в 2023 году

В заглавной части формы проставляется отчетный период (например, «март 2023 года»). В табличной части нужно указать наименование компании, ее адрес и ОКПО:

Для того, чтобы заполнить пять разделов формы, следует воспользоваться инструкцией по заполнению формы П-1 (статистика) в 2023 году (см. далее).

Для того, чтобы заполнить пять разделов формы, следует воспользоваться инструкцией по заполнению формы П-1 (статистика) в 2023 году (см. далее).

Раздел 1

Первый раздел формы представляет собой таблицу из 14 строк и двух справочных полей. Предназначен он для отражения общих эконмических показателей:

Показатели в этой таблице приводятся в тысячах рублей, без НДС, акцизов и иных аналогичных платежей.

Показатели в этой таблице приводятся в тысячах рублей, без НДС, акцизов и иных аналогичных платежей.

Раздел 2

В этом разделе приводится распределение данных по подразделениям компании, осуществляющим определенные виды деятельности по ОКВЭД2.

Сумма данных, приведенных по свободным строкам раздела 2, должна равняться данным строки 01 раздела 1.

Сумма данных, приведенных по свободным строкам раздела 2, должна равняться данным строки 01 раздела 1.

Каковы особенности заполнения разделов формы № П-1? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Раздел 3

В этом разделе отражаются данные по оптовой и розничной продаже товаров и обороту общепита.

Раздел 4

Этот раздел заполняют только те респонденты, которые в отчетном периоде имели в собственности или арендовали хотя бы один грузовой автомобиль:

Раздел 5

В разделе 5 требуется отразить данные по производству и отгрузке продукции по ее видам:

Скачайте образец заполненной формы П-1.

Скачать образец в «КонсультантПлюс»

Нулевой отчет

Если компания обязана сдавать форму № П-1, но в отчетном периоде не осуществляла деятельность или по другим причинам у нее отсутствовало наблюдаемое явление, ей необходимо отправить в органы статистики нулевой отчет.

В нулевом отчете нужно заполнить только титульный лист, а во всех разделах строки и графы оставить пустыми (не указывать в них никаких значений, в том числе нули и прочерки).

Начиная с отчетности за январь 2022 года по форме П-1 отчитываться необходимо только в электронной форме, подписанной электронной подписью (ч. 7 ст. 8 Федерального закона от 29.11.2007 № 282-ФЗ). Это правило касается как заполненных, так и нулевых отчетов.

Как накажут за ошибки

Если компания, обязанная представлять форму № П-1, не отчитается или сдаст отчет позже установленного срока, за такое нарушение ей грозит штраф:

Такие же штрафы применяются, если компания представит в этом отчете недостоверные сведения.

Итоги

Ежемесячно не позднее 10 рабочих дней после окончания отчетного периода респонденты обязаны представлять форму № П-1 в органы статистики. В ней нужно показать сведения о производстве и отгрузке товаров и услуг с детализацией выручки по видам экономической деятельности. В отчете также отражаются данные по оптовым и розничным продажам, услугам общепита, транспортным услугам.