Какие фирмы могут применять УСН

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- средняя численность персонала фирмы за налоговый период должна быть не более 130 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

- остаточная стоимость основных средств ООО должна быть не более 150 млн руб.;

- величина дохода за 2023 год не должна превысить 200 млн руб., если ООО уже работает на УСН (с учетом индексации на коэффициент-дефлятор 1,257 лимит доходов составит 251,40 млн руб.).

Обратите внимание! С 2021 года, если среднесписочная численность составляет от 100 до 130 человек или сумма дохода превысила 150 млн руб., но не вышла за рамки 200 млн руб., применяются повышенные ставки по УСН. При этом право на применение спецрежима не утрачивается. Подробности см. в статье «Как применять повышенные лимиты и ставки при УСН в 2022 — 2023 годах». А об ограничениях для данного спецрежима читайте здесь.

Как работает ООО на упрощенке

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

О действиях, которые необходимо предпринять при утрате права на УСН, читайте в материале «Лимит доходов при применении УСН».

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

- полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

- сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

- простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный.

Варианты налогообложения для УСН

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%.

О том, как выбрать объект налогообложения, читайте в статье «Какой объект при УСН выгоднее — ”доходы“ или ”доходы минус расходы”».

Что делать, если нужно сменить объект налогообложения, рассказывается в материале «Как сменить объект налогообложения при УСН».

Для принятия решения о том, какой объект налогообложения выбрать, советуем изучить несколько мнений. Авторитетное мнение экспертов правовой системы КонсультантПлюс смотрите в Готовых решениях по УСН, получив бесплатный пробный доступ. Сравните анализ УСН «доходы минус расходы» и «УСН «доходы».

Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 25 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 28-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 28 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

ВАЖНО! С 01.01.2023 вступил в силу закон о ЕНС и ЕНП. Подробнее об этом мы рассказывали здесь и здесь. В связи с эти при «упрощенке» появилась новая обязанность по представлению уведомлений об исчисленных налогах и взносах. Сдавать этот документ следует до 25 числа месяца, в котором должна производиться уплата налога.

Налогообложение ООО на упрощенке 15 процентов

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

О требованиях, предъявляемых к расходам при УСН 15%, читайте в статье «Учет расходов при УСН с объектом ”доходы минус расходы”».

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

Как заплатить минимальный налог по УСН 1%, пошагово разъяснили эксперты КонсультантПлюс. Чтобы всё сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Особенности упрощенки 6 процентов для ООО

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

Для уменьшения налога на взносы в связи с переходом на ЕНС необходимо подать заявление о зачете денежных средств в счет уплаты взносов. Тогда деньги будут зарезервированы на ЕНС именно на взносы. Но надо учитывать, что при наличии задолженности на ЕНС резерв потратят на ее покрытие.

Подробнее о новом порядке уменьшения УСН на взносы мы писали здесь.

О том, как рассчитать налог 6% с учетом уплаченных взносов, читайте в материале «Как ”упрощенцу“ уменьшить единый налог на страховые взносы».

Итоги

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или «доходы». В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи. С 2023 года изменились сроки уплаты авансов, налогов и представления отчетности. Кроме того выросло значение коэффициента-дефлятора до 1,257.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

Содержание страницы

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

- Особенности регионального законодательства

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 200 | < 150 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

За налоговые период 2021 года и за налоговый период 2022 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Начиная с налогового периода за 2023 год налоговая декларация представляется c учетом изменений, внесенных Приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@ «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@» (Зарегистрирован 02.02.2023 № 72217).

Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ на основании которого внесены изменения в форму, формат, порядок заполнения и схему налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляемой начиная с налогового периода за 2023 год

Обращаем внимание, что налоговые декларации за налоговый период 2022 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, а также приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@, в случае их представления с 03.04.2023 (письмо ФНС России от 20.03.2023 № СД-4-3/3204@).

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Особенности регионального законодательства

^К началу страницы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

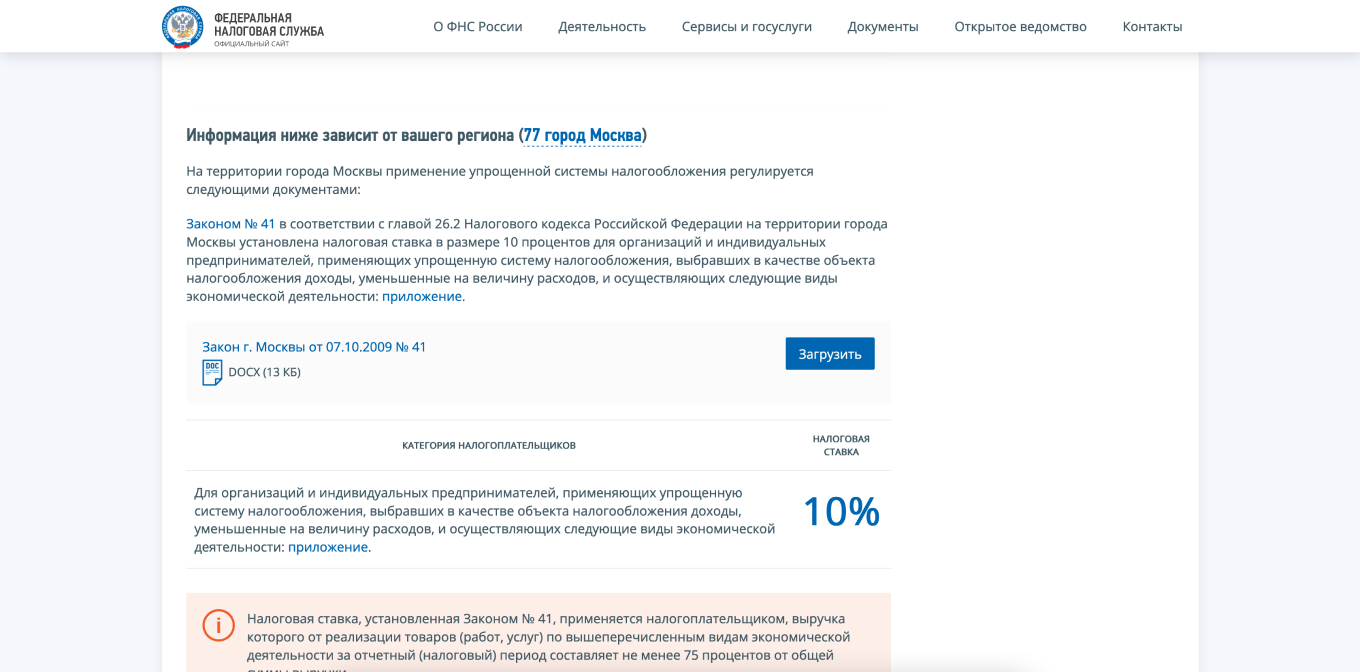

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение. | 10% |

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Впервые зарегистрированные налогоплательщики в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение. | 0% |

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Упрощенная система налогообложения для ООО — один из вариантов налогообложения для небольших фирм, позволяющий снизить налоговое бремя и упростить бухгалтерский учет. Кто вправе применять спецрежим? Какие ограничения существуют? Каковы особенности УСН с объектом налогообложения «доходы» и «доходы минус расходы»? Когда можно перейти на УСН? Эти и другие особенности УСН для ООО рассматриваются в данной статье. В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН». Возможность применения упрощенной системы налогообложения ограничена рядом условий: средняя численность персонала фирмы за налоговый период должна быть не более 130 человек; доля участия в ООО других юридических лиц не должна превышать 25%; ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности; остаточная стоимость основных средств ООО должна быть не более 150 млн руб.; величина дохода за 2020 год не должна превысить 200 млн руб., если ООО уже работает на УСН; если же организация планирует перейти на упрощенку с 2021 года, то ее доходы за 9 месяцев 2020 года не должны быть больше 112,5 млн руб. Обратите внимание! С 2021 года, если среднесписочная численность составляет от 100 до 130 человек или сумма дохода превысила 150 млн руб., но не вышла за рамки 200 млн руб., применяются повышенные ставки по УСН. При этом право на применение спецрежима не утрачивается. Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ). Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН. Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия. ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета: полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета; сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней; простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи. ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный. Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством. Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря. К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%. Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25-го числа месяца, следующего за отчетным кварталом. Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН. При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ). Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах. При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается. Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%. Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или «доходы». В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи. Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Станьте профессионалом в УСНКакие фирмы могут применять УСН

Как работает ООО на упрощенке

Варианты налогообложения для УСН

Налогообложение ООО на упрощенке 15 процентов

Особенности упрощенки 6 процентов для ООО

Итоги

Для малого бизнеса в России действуют разные системы налогообложения. На некоторых из них налоговый учёт сложен, и без бухгалтера справиться с ним практически невозможно. Но режим УСН 6 процентов – это тот случай, когда расчёт налога предельно понятен, а налоговая ставка даже ниже, чем с зарплаты наёмного работника.

Если совсем кратко, то на этой системе налогообложения надо заплатить в бюджет 6% от полученных бизнес-доходов. При этом есть дополнительная льгота – рассчитанный налог можно ещё уменьшить, если всё делать по правилам. Как начать работу на этом спецрежиме и легально экономить на налогах? Все подробности вы найдете в нашей статье.

Обратите внимание!

С 2023 года из-за изменений в налогообложении для ИП на УСН стало намного больше отчётности.

| БЫЛО | СТАЛО |

|---|---|

| На УСН | |

| Одна годовая декларация | Одна годовая декларация |

| Четыре расчёта и уплаты налога и взносов | Четыре расчёта и уплаты налога и взносов |

| Три уведомления по исчисленным авансам | |

| Четыре заявления о зачёте взносов | |

| При совмещении УСН и ПСН | |

| Одна годовая декларация | Одна годовая декларация |

| Четыре расчёта и уплаты налога и взносов | Четыре расчёта и уплаты налога и взносов |

| Три уведомления по исчисленным авансам | |

| Четыре заявления о зачёте взносов | |

| Одно (минимум) заявление об уменьшении патента |

Многие ИП испытывают трудности при подготовке указанных документов. Кроме того, надо следить за сальдо ЕНС, иначе право на зачёт взносов не будет реализовано.

Стоит ли тонуть в бумажной рутине? Поручите свой учёт профессионалам и займитесь бизнесом!

Кто может работать на УСН 6%

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Основные требования к упрощенцам – соблюдать лимит по доходам и работникам. В 2023 году на УСН действуют повышенные лимиты доходов: 188,55 млн рублей для стандартной и сниженной ставки и 251,4 млн рублей для повышенной ставки. Нанимать можно не более 100 или 130 человек соответственно.

Кроме того, есть перечень видов деятельности, которыми нельзя заниматься на УСН. Это банковская и страховая деятельность, ломбарды и МФО, производство большинства подакцизных товаров, ювелирных изделий, добыча и реализация полезных ископаемых, кроме общераспространенных, и некоторые другие.

Не смогут работать на УСН организации, открывшие филиалы, казенные и бюджетные учреждения, иностранные организации, компании, в которых доля участия других организаций превышает 25%. Весь перечень ограничений можно найти в статье 346.12 НК РФ.

Если на упрощёнку переходит уже работающая организация, то для нее установлен лимит по остаточной стоимости основных средств – не больше 150 млн рублей. И ещё одно условие действует для организаций при переходе с ОСНО на УСН: доход за 9 месяцев текущего года не должен превышать 141,4 млн рублей.

Как перейти на упрощёнку

О желании работать на упрощённой системе надо заявить, т.е. подать в свою ИФНС специальное уведомление по форме 26.2-1. Бланк уведомления о переходе на УСН простой, в нём всего одна страница. Образец заполнения и саму форму 26.2-1 можно найти здесь.

К сожалению, выбор упрощённого режима ограничен определёнными сроками:

- 30 дней с даты регистрации индивидуального предпринимателя (компании) или сразу при подаче документов на регистрацию бизнеса;

- с начала следующего года, если уведомление подать до 31 декабря текущего года.

Это означает, что если вы не сообщили о переходе на УСН Доходы в течение 30 дней с даты регистрации ИП или ООО, то придётся оставшуюся часть года работать на другом налоговом режиме.

Каждый год заявлять, что вы хотите работать на упрощёнке, не надо. УСН будет действовать, пока вы не заявите об отказе от него или не нарушите установленные ограничения. Причём добровольно отказаться от упрощённой системы можно только с нового года, поэтому перед выбором любого налогового режима советуем проконсультироваться с бухгалтером.

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Почему на УСН 6% не считают расходы

Итак, с доходами на УСН всё ясно, но ведь ни один бизнес не обходится без расходов. Можно ли учитывать произведённые расходы и за счёт этого уменьшать налог к уплате? Нет, нельзя. Если вы выбираете УСН Доходы, то никакие расходы не уменьшают налогооблагаемый доход. Если же доля расходов в выручке в вашем бизнесе высокая, то работать на УСН 6 процентов будет невыгодно.

В этом случае надо воспользоваться своим правом выбирать объект налогообложения и перейти на УСН Доходы минус расходы. Стандартная налоговая ставка здесь выше – 15%, зато произведённые расходы уменьшают полученные доходы.

Но несмотря на невозможность учитывать расходы, у варианта УСН 6 процентов есть серьёзное преимущество. В этом случае можно уменьшать не налоговую базу (сумму, с которой рассчитывают налог), а сам рассчитанный налог за счёт уплаченных страховых взносов. О том, как это сделать, расскажем дальше на конкретном примере.

Когда платят налог на УСН Доходы

Налоговым периодом на упрощённой системе является календарный год. Это означает, что итоговый налог рассчитывается на основании доходов, полученных за год. Однако часть этого налога в течение года оплачивается вперед или авансом. Платежи эти так и называются – авансовыми.

Для этого, кроме налогового периода, НК РФ установил для упрощённой системы так называемые отчётные периоды. Причем, отчётность по окончанию этих периодов сдавать не надо, но необходимо рассчитать налоговую базу за каждый из них. Если был получен доход, то с него надо заплатить налог по ставке 6%.

Специфика налогового учёта на УСН такова, что доход считают нарастающим итогом с начала года, хотя для неспециалистов это выглядит довольно запутанно. Поэтому отчётным периодом является не каждый квартал, а первый квартал, полугодие и девять месяцев.

Сроки уплаты авансовых платежей указаны в статье 346.21 НК РФ:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

Оставшуюся часть налога платят в следующие сроки:

- не позднее 28-го марта следующего года для организаций;

- не позднее 28-го апреля следующего года для ИП.

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах, кроме НПД и АУСН), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2023 году составляет 45 842 рублей плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов за работников составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако для работодателей-субъектов малого и среднего предпринимательства действуют сниженные ставки взносов по выплатам свыше МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят взносы по льготным ставкам.

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

Расчёт упрощённого налога для ИП без работников

Расчёт УСН для ИП, который работает самостоятельно, имеет свои особенности. В этом случае начисленный налог можно уменьшить на всю сумму страховых взносов, уплаченных за себя. И на практике часто получается, что при небольших доходах ИП без работников налог будет равен нулю или близок к нему.

Пример

ИП без работников на УСН Доходы заработал за 2023 год 918 000 рублей. Страховые взносы при таком доходе составят: 45 842 + (918 000 – 300 000) * 1%) = 52 022 рубля. И хотя дополнительный взнос можно было уплатить позже, до 1 июля 2024 года, но ИП решил перечислить его в текущем году.

Предприниматель платил взносы за себя не одной суммой в конце года, а по частям каждый квартал. Это позволяет сразу уменьшить рассчитанный авансовый платёж. В таблице приведены суммы доходов и уплаченных страховых взносов нарастающим итогом с начала года (статья 346.21 НК РФ).

|

Отчётный (налоговый) период |

Доход за период нарастающим итогом, руб. |

Взносы ИП за себя нарастающим итогом, руб. |

|---|---|---|

|

Первый квартал |

113 000 |

6 500 |

|

Полугодие |

274 000 |

16 000 |

|

Девять месяцев |

570 000 |

33 600 |

|

Календарный год |

918 000 |

52 022 |

Сделаем расчёт УСН на основании этих данных:

- Авансовый платеж за первый квартал: 113 000 * 6% = 6 780 р. Уменьшаем его на сумму уплаченных страховых взносов, получаем, что перечислить в бюджет надо только 6 780 – 6 500 = 280 р. Заплатить их надо не позже 28-го апреля.

- Считаем авансовый платеж за полугодие: 274 000 * 6% = 16 440 р. Отнимаем взносы, уплаченные за полугодие и аванс за первый квартал: 16 449 – 16 000 – 280 = 160 р., которые надо доплатить не позднее 28-го июля.

- Авансовый платеж за девять месяцев составит 570 000 * 6% = 34 200 р. Уменьшаем эту сумму на все уплаченные взносы и авансы: 34 200 – 33 600 – 280 – 160 = 160 р. Перечислить аванс надо успеть до 28-го октября.

- Считаем по итогам года, сколько предпринимателю надо доплатить до 28 апреля за вычетом уплаченных авансов и взносов: 918 000 * 6% = 55 080 – 52 022 – 280 – 160 – 160 = 2 458 р.

Таким образом, благодаря возможности учитывать уплаченные за себя страховые взносы, для ИП из нашего примера налоговые платежи за год составили всего (280 + 160 +160 + 2 458) 3 058 рублей, а не 55 080 рублей, из расчета (918 000 * 6%). Налог уменьшен почти полностью.

Расчёт упрощённого налога для ООО и ИП-работодателей

Но вот для ООО и предпринимателей, имеющих работников, ситуация другая. Они тоже вправе учитывать в расчёте страховые взносы (за работников и ИП за себя). Однако уменьшать рассчитанные авансовые платежи и годовой налог им можно не более, чем на 50%.

Если мы представим, что у ИП из примера выше были работники, то за полученные доходы он должен был заплатить, как минимум, 55 080/2 = 27 540 рублей налоговых платежей. Причём ИП лишается возможности уменьшать налог без ограничения в 50% даже в том случае, когда он имел работников несколько месяцев или дней, а не полный год.

Отчётность на УСН Доходы

На упрощённой системе налогообложения сдают всего одну декларацию в год. Для ИП и ООО установлены разные сроки сдачи налоговой отчётности:

- для организаций – не позднее 25 марта года, следующего за отчётным;

- для индивидуальных предпринимателей – не позднее 25 апреля года, следующего за отчётным.

Доходы, получаемые в течение года, отражают в специальной книге учёта – КУДиР. Сдавать КУДиР в ИФНС не надо, но налоговый инспектор может её потребовать для проверки сведений, указанных в декларации.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Какую упрощенку выбрать: «Доходы» или «Доходы минус расходы»

Это самый частый вопрос начинающих предпринимателей. Собрали самую актуальную информацию об упрощенке на 2023 год

Евгений Бельский

Эксперт по праву

Поделиться

Это самый частый вопрос начинающих предпринимателей. Собрали самую актуальную информацию об упрощенке на 2023 год

Евгений Бельский

Эксперт по праву

Поделиться

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Упрощенная система налогообложения, сокращенно УСН, — это специальный налоговый режим для компаний и ИП. На нем бизнес платит только один налог с доходов. Он заменяет НДС, а также НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

ИП могут совмещать УСН с патентом: одни виды деятельности вести на упрощенке, другие — на патенте.

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — налоговая ставка до 6%, если доходы меньше 188,55 млн рублей в год, расходы не учитываются. Регионы вправе снизить ставку для всех или отдельных сфер бизнеса. К примеру, ставка налога при УСН в Крыму для всех — 4%.

«Доходы минус расходы» — до 15% с прибыли, если доходы меньше 188,55 млн рублей в год, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить документами, об этом дальше. Также на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов до 188,55 млн рублей. Его платят, если налог от прибыли оказался меньше минимального или бизнес просто сработал в убыток.

Ставку для своего региона можно проверить на сайте налоговой службы:

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год, умноженных на коэффициент Минэкономразвития на 2023 год — 1,257. Получается, лимит на 2023 год — 188 550 000 ₽.

Если предприниматель или компания с начала 2023 года заработают больше 188,55 млн рублей, начнется переходный период:

-

лимит по доходу увеличится до 251,4 млн рублей;

-

вместе с ним поднимется и налоговая ставка — с 6 до 8% на «Доходы» и с 15 до 20% на «Доходы минус расходы». Минимальный налог на УСН «Доходы минус расходы» увеличится с 1 до 3%. Регионы понижать эти ставки не могут.

Когда доход превысит 251,4 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если штат превысит 100, но не достигнет 130 человек, начнется переходный период с повышенными налоговыми ставками. Когда появится 131‑й сотрудник, компании или ИП придется перейти на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других компаний. Она не должна превышать 25%.

Еще одно ограничение для ООО на УСН — не должно быть филиалов.

В зависимости от выбранной системы, учитывать придется только доходы или доходы и расходы.

Доходы. Учитывается все, что заработали компания или ИП: выручка от продажи товаров, работ или услуг, плата за сдачу недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это все, что помогает бизнесу на УСН «Доходы минус расходы» заработать: покупка нового оборудования, плата за аренду помещения, расходы на подключение в магазине интернета и онлайн-кассы.

Если сотрудник едет в командировку, нужно доказать, что поездка — не отпуск, а служебная необходимость. Для этого нужно составить авансовый отчет и прикрепить к нему посадочные талоны, электронные билеты и чеки на оплату гостиницы — чем больше доказательств, тем лучше.

Хранить документы о расходах нужно не менее пяти лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2023 год нужно сохранить до 2028 года включительно.

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Представим, что открывается небольшая ремонтная мастерская компьютеров, владелец выбирает УСН. Выручка за квартал — 500 000 ₽, а расходы на зарплату сотрудникам — 300 000 ₽.

Предприниматель работает в Карелии, налоговая ставка на УСН «Доходы» 1% — заплатить придется 5000 ₽ (500 000 × 1%).

На УСН «Доходы минус расходы» налоговая ставка 5%. Значит, налог: (500 000 − 300 000) × 5% = 10 000 ₽.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно посмотреть сайт налоговой службы.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес или их трудно подтвердить документально. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае упрощенец должен заплатить не меньше 1% с годового дохода.

За год компания заработала 1 300 000 ₽, а потратила 1 250 000 ₽.

Прибыль компании — 50 000 ₽.

Налог: 50 000 ₽ × 15% = 7500 ₽ . Но 1% с дохода — это 13 000 ₽.

13 000 ₽ больше, чем 7500 ₽, поэтому нужно заплатить 13 000 ₽.

Минимальный налог платят только по итогам года, но из него вычитают авансовые платежи — о них дальше.

Налог при УСН нужно платить четыре раза в год — авансовые платежи по итогам первого квартала, полугодия, девяти месяцев и годовой налог за минусом авансовых платежей:

-

за первый квартал — с 1 января до 31 марта — до 28 апреля;

-

за полугодие — с 1 января по 30 июня — до 28 июля;

-

за девять месяцев — с 1 января по 30 сентября — до 28 октября;

-

за год — с 1 января по 31 декабря — до 28 марта для компаний и до 28 апреля для ИП.

Для правильного расчета нужно сложить весь доход, а на УСН «Доходы минус расходы» еще и расходы за отчетный период, посчитать налог и затем вычесть из него авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале насчитали 600 000 ₽, из суммы авансового платежа за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал — 10 000 000 ₽; второй квартал — 20 000 000 ₽; третий квартал — 15 000 000 ₽; четвертый квартал — 15 000 000 ₽.

За первый квартал нужно заплатить: 10 000 000 × 6% = 600 000 ₽.

За полугодие компания считает уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽. Всего 30 000 000 ₽.

Общий авансовый платеж за полугодие: 30 000 000 × 6% = 1 800 000 ₽.

Но компания уже насчитала 600 000 ₽ в первом квартале, значит, вычитаем их из суммы аванса.

К уплате за полугодие: 1 800 000 − 600 000 = 1 200 000 ₽.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев.

ИП платят фиксированные страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма фиксированных страховых взносов за себя в 2023 году — 45 842 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить 1% дополнительных взносов с величины превышения. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Крайний срок уплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично уменьшить налог при УСН.

Если вовремя не заплатить налог и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы налога по декларации, не уплаченной в срок. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания или ИП может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Способ зависит от двух факторов: какой вид УСН выбрали и есть ли сотрудники.

ИП без работников на УСН «Доходы» могут уменьшить налог на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания или ИП должны заплатить 20 000 ₽ налога, максимум на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить максимум наполовину, то есть на 60 000 ₽, даже если ИП заплатил 80 000 ₽ взносов.

ИП или компании с работниками на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных страховых взносов. Заплатили в первом квартале в налоговую 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽.

Авансовый платеж по налогу: (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, за который хотите уменьшить налог. Например, в первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы ИП без сотрудников и не хотите платить каждый квартал, все страховые взносы можно уплатить в четвертом квартале. Тогда получится уменьшить налог за год на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 45 842 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Бизнес с сотрудниками должен уплачивать страховые взносы за них ежемесячно: до 28-го числа месяца, следующего за месяцем начисления выплат.

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Если ИП зарегистрировался 15 января 2023 года, но вовремя не подал форму 26.2-1 или подал с ошибкой, налоговая будет считать, что применяется ОСН. Перейти на УСН получится только с 1 января 2024 года, но подать уведомление нужно до 8 января 2024.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.