Структура данных в уведомлении о контролируемых сделках в форме ФНС и в «1С»

В соответствии с п. 2 ст. 105.16 НК РФ субъекты контролируемых сделок (или приравненных к таковым) должны направлять в ФНС уведомление, отражающее информацию по данным сделкам, до 20 мая года, следующего за отчетным.

В 2023 году 20 мая выпадает на субботу, поэтому крайним сроком подачи уведомления будет 22 мая.

Какова ответственность за несвоевременную подачу уведомления или недостоверные сведения в нем, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Какие сделки признаются контролируемыми, узнайте из публикации.

ВНИМАНИЕ! В 2023 году за 2022-й уведомление подается на бланке в редакции приказа ФНС России от 16.07.2020 № ММВ-7-2/448@.

Скачать актуальный бланк уведомления можно по ссылке ниже:

Скачать бланк

Скачать бланк

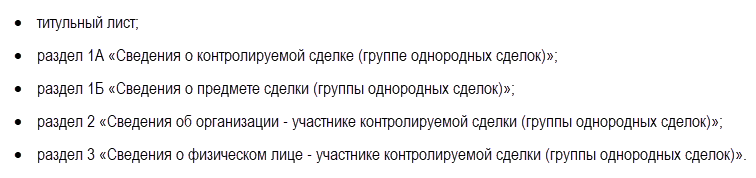

Утвержденное ФНС уведомление о контролируемых сделках состоит из следующих основных элементов:

- 2 листов, в которых отражаются сведения о налогоплательщике;

- разделов 1А и 1Б, отражающих сведения о контролируемых сделках налогоплательщика;

- разделов 2 и 3, отражающих сведения о контрагентах, с которыми налогоплательщик вступал в правоотношения.

Современные бухгалтерские программы, такие как 1С, позволяют заполнить форму уведомления о контролируемых сделках посредством ввода указанных выше типов данных в специальные формы программного интерфейса. После внесения пользователем всех данных ПО автоматически переносит их в поля, соответствующие разделам 1А, 1Б, 2 и 3 и формирует документ, идентичный разработанной ФНС форме. Его можно распечатать, подписать и отправить в налоговую.

Рассматриваемое уведомление можно представить в ФНС и в электронном виде, но для этого у плательщика должна иметься квалифицированная электронная подпись (или КЭП) а также соответствующее ПО для отправки файла с КЭП через интернет.

Вне зависимости от способа формирования уведомления о контролируемых сделках (прямой ввод данных в форму или через 1С), сложности у налогоплательщиков вызывает заполнение разделов 1А, 1Б, 2 и 3 соответствующего документа. Сложности связаны прежде всего с определением конкретного перечня фактов, отражаемых в уведомлении.

Какие сделки признаются контролируемыми, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение.

Рассмотрим, какие именно сведения должны указываться в документе.

Указываем сведения о контролируемых сделках в разделах 1А и 2Б: нюансы

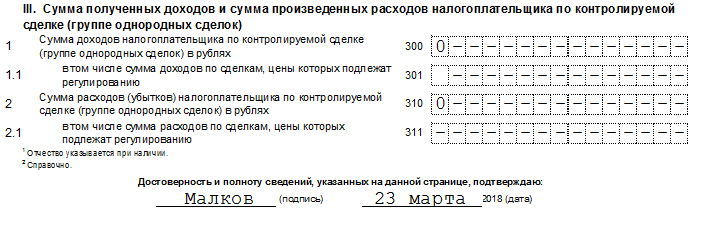

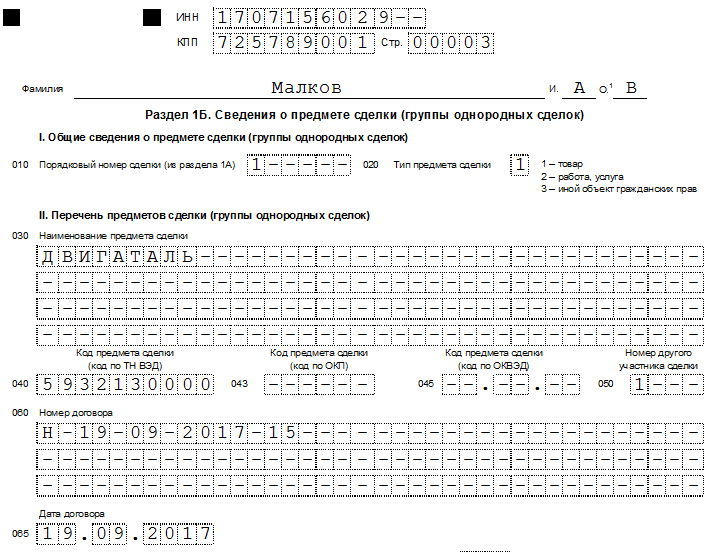

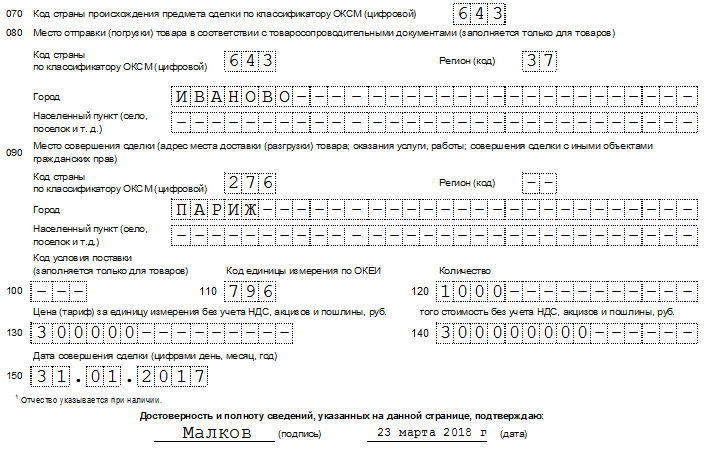

В разделе 1А указываются сведения по каждой заключенной налогоплательщиком контролируемой сделке в отчетный период (или же совокупности однотипных сделок), а также информация о финансовых условиях соответствующих сделок. Заполнять нужно столько листов раздела 1А, сколько было заключено сделок (или совокупностей однотипных правоотношений).

Для большей части информации применяются элементы кодирования. Коды для заполнения разделов уведомления следует искать в приложении №1 к порядку заполнения уведомления, утв. приказом ФНС от 07.05.2018 № ММВ-7-13/249@.

В разделе 1Б фиксируются сведения о предмете каждой из контролируемых сделок, отраженных в разделе 1А. То есть — информация о тех товарах, услугах или работах, которые были поставлены или получены налогоплательщиком. Здесь указываются, в частности:

- наименования товаров, работ и сервисов;

- даты и номера контрактов на их поставку;

- места подписания договоров (отправки товара);

- количество поставленных товаров, работ и сервисов и их контрактная цена без НДС и иных начислений;

- общая сумма контракта;

- дата исполнения обязательств по сделке (определяемая исходя из принятого в бухучете фирмы механизма признания доходов).

Общее количество заполненных листов раздела 1Б должно быть равным количеству сделок, отраженных в разделе 1А (или групп однотипных сделок).

Когда беспроцентный заем считается контролируемой сделкой, узнайте из статьи.

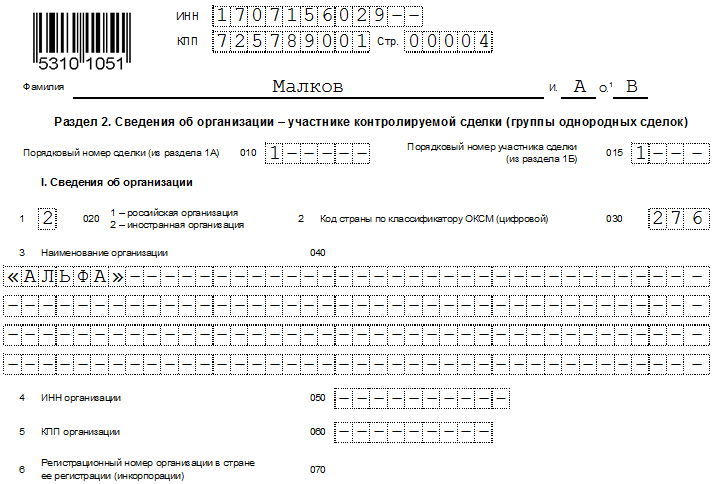

Заполняем разделы 2 и 3: на что обратить внимание

Если налогоплательщик заключил сделку с контрагентом в статусе юрлица, то для этой сделки он должен заполнить раздел 2 уведомления. Если контракт подписан с контрагентом в статусе физлица, заполняться должен раздел 3 уведомления. Структура разделов 2 и 3 практически идентична.

В поле 2 раздела 2 или 3 должна быть зафиксирована цифра — порядковый номер контрагента. Налогоплательщик определяет его самостоятельно, например, исходя из очередности заключения договоров.

Аналогично в поле 1 раздела 2 или 3 фиксируется цифра, соответствующая порядковому номеру сделки, она также определяется налогоплательщиком самостоятельно.

В общем случае количество листов раздела 2 или 3 соответствует количеству листов разделов 1А и 1Б. На практике количество контролируемых сделок и контрагентов у фирмы может быть очень большим, поэтому указание в документе каждой отдельной сделки может быть процессом исключительно трудоемким.

Но у налогоплательщиков есть возможность отражать в уведомлении однотипные сделки — и это существенное подспорье для них с точки зрения экономии времени. Однако на то, чтобы объединить сделки в одну группу, у фирмы должны быть веские основания.

Изучим основные критерии отнесения сделок, фиксируемых в уведомлении, к однотипным.

Однотипные сделки: каковы их критерии?

В идеале в ФНС требуется предоставлять уведомления о контролируемых сделках, отражающие все хозяйственные операции максимально подробно (письмо ФНС РФ от 30.08.2012 № ОА-4-13/14433). Но на практике данное пожелание налоговиков, очевидно, труднореализуемо: количество уникальных хозяйственных операций, приходящихся на одно юрлицо, особенно если это крупный бизнес, может исчисляться десятками тысяч.

Поэтому фирмам имеет смысл пользоваться возможностью объединять однотипные сделки в группы, исходя из их схожести по типу товаров, а также сопоставимости по финансовым условиям (п. 5 ст. 105.7 НК РФ). Но критерии отнесения сделок к однотипным, приведенные в НК РФ, довольно поверхностны, и их интерпретация в версии налогоплательщика может не совпасть с подходом ФНС (формирующимся на уровне служебных инструкций и понимания сущности сделок конкретным инспектором).

Какие же критерии следует рассматривать как объективные?

Минфин РФ в письме от 16.08.2013 № 03-01-18/33520 рекомендует объединять сделки, если они схожи по показателям рентабельности, определяемым в соответствии с нормами ст. 105.8 НК РФ. К примеру, продажа овощей и фруктов имеет примерно одинаковую рентабельность вне зависимости от конкретной разновидности реализуемой продукции.

Ведомство разрешает не указывать в уведомлении о группе сделок:

- цены за единицу товара или услуги,

- количество поставленных товаров и услуг,

- место заключения сделки или отправки товара.

Но в форме, как отмечает Минфин, должны фиксироваться наименования групп однотипных сделок, величина полученного за счет них дохода, а также метод ценообразования.

Отметим, что структура формы уведомления не позволяет группировать сделки по поставкам однотипных или вовсе одинаковых товаров, закрепленные разными договорами с одним и тем же поставщиком. Дело в том, что в полях 2.4.1 и 2.4.2 раздела 1Б в любом случае указывается дата и номер конкретного договора.

Таким образом, с учетом позиции Минфина однотипные сделки можно группировать, если они:

- отражают поставки товаров с одинаковой рентабельностью;

- поставлены по одному договору.

Где можно скачать образец уведомления о контролируемых сделках

Скачать образец формы уведомления о контролируемых сделках вы можете на нашем портале. В нем отражена специфика отражения данных о субъектах соответствующих правоотношений в статусе юридических лиц. Образец доступен по ссылке ниже:

Скачать образец уведомления о контролируемых сделках

Итоги

Все фирмы, являющиеся субъектами контролируемых сделок, до 20 мая года, следующего за отчетным, должны направлять в ФНС уведомления о контролируемых сделках. В данном источнике отражаются данные о соответствующих сделках, а также информация о контрагентах участвовавшей в них фирмы.

Номер: ОА-4-13/6612@

Дата письма: 10.04.2013

Дата публикации: 10.04.2013

Категория (тематика) письма: Трансфертное ценообразование

Теги:

Статья 105.16 НК РФ

ФНС России в целях организации налоговыми органами Российской Федерации приема и ввода уведомлений о контролируемых сделках в соответствии со статьей 105.16 Налогового кодекса Российской Федерации (далее – Кодекс) с учетом поступающих вопросов сообщает следующее.

Согласно пункту 1 статьи 105.16 Кодекса налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках.

Форма (форматы) уведомления о контролируемых сделках (далее также Уведомление), а также порядок заполнения и порядок представления Уведомления в электронной форме утверждены приказом ФНС России от 27.07.2012 № ММВ-7-13/524@.

В целях обеспечения сбора, хранения и анализа информации о совершении налогоплательщиком контролируемых сделок приказом ФНС России от 10.05.2012 № ММВ-7-13/298@ (в редакции приказа ФНС России от 16.11.2012 № ММВ-7-13/877@) утверждены состав реквизитов и порядок формирования информационного ресурса «Трансфертная цена» (далее – ИР «ТЦ»).

В соответствии с письмом ФНС России от 27.12.2012№ ПА-4-6/22359@ проведены работы по подготовке баз данных к введению с 21.01.2013 в промышленную эксплуатацию программного обеспечения формирования ИР «ТЦ» согласно приказу ФНС России от 27.12.2012 № ММВ-7-6/1009@.

Согласно положениям статьи 105.16 Кодекса налогоплательщик направляет Уведомление в тот налоговый орган, в котором он состоит на налоговом учете, то есть либо по месту своего нахождения (налогоплательщики-организации), либо по месту жительства (налогоплательщики-физические лица). Организации, отнесенные в соответствии со статьей 83 Кодекса к крупнейшим налогоплательщикам, представляют Уведомление в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Если в состав организации входят обособленные подразделения, то Уведомление сделках следует подавать только в налоговый орган по месту нахождения (учета) головной организации.

По выбору налогоплательщика Уведомление можно представлять на бумажном носителе в виде утвержденной машинно-ориентированной формы, заполненной от руки или распечатанной на принтере, или в электронной форме по установленным форматам.

Порядок и сроки действий территориального налогового органа при обработке Уведомлений, направленных налогоплательщиком в бумажном виде, и их перевод в электронную форму с дальнейшей передачей в МИ ФНС России по ЦОД, а также передача Уведомлений налогоплательщика, поступивших в электронной форме, утверждены приложением № 2 к приказу ФНС России от 10.05.2012 № ММВ-7-13/298@ «Об утверждении информационного ресурса «Трансфертная цена».

Рекомендации по приему и обработке Уведомлений, представленных налогоплательщиками в соответствии со статьей 105.16 Кодекса на бумажном носителе, а также в электронной форме, даны в приложении № 1 к письму ФНС России от 10.12.2012 № ОА-5-13/1484дсп@ «О взаимодействии налоговых органов при выявлении сделок между взаимозависимыми лицами».

1. О переносе сроков представления уведомления о контролируемых сделках, совершенных в 2012 году.

Федеральным законом от 05.04.2013 №39-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 4 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» предусмотрены переходные положения, в частности в отношении предоставления уведомления о контролируемых сделках, совершенных в 2012 году.

В соответствии с частью 4 статьи 2 Федерального закона от 05.04.2013 № 39-ФЗ уведомление о контролируемых сделках, доходы и (или) расходы по которым признаются в соответствии с главой 25 Кодекса в 2012 году, направляется налогоплательщиком в налоговый орган по месту его нахождения (месту его жительства) в срок не позднее 20 ноября 2013 года.

Кроме того, согласно части 3 указанной статьи решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, доходы и (или) расходы по которым признаются в соответствии с главой 25 Кодекса в 2012 году, указанное решение может быть принято, не позднее 30 июня 2014 года.

В свою очередь документация в целях налогового контроля, указанная в пункте 1 статьи 105.15 Кодекса, относительно конкретной сделки (группы однородных сделок), доходы и (или) расходы по которой (которым) признаются в соответствии с главой 25 Кодекса в 2012 году, может быть истребована ФНС России не ранее 1 декабря 2013 года.

Рекомендации по подготовке и представлению документации в целях налогового контроля изложены в письме ФНС России от 30.08.2012 № ОА-4-13/14433@.

2. О представлении Уведомления за реорганизованную организацию.

Согласно пункту 3.3. Порядка заполнения уведомления о контролируемых сделках, утвержденного приказом ФНС России от 27.07.2012 № ММВ-7-13/524@, (далее – Порядок заполнения Уведомления) при представлении в налоговый орган по месту учета организацией-правопреемником Уведомления за последний год деятельности организации и уточненных Уведомлений за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) на титульном листе в верхней его части указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации.

В поле «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, — налоговым органом по месту учета в качестве крупнейшего налогоплательщика). На титульном листе уведомления о контролируемых сделках указывается код ОКАТО того муниципального образования, на территории которого находилась реорганизованная организация. Коды форм реорганизации указаны в Приложении №1 к вышеуказанному Порядку заполнения Уведомления.

Таким образом, если юридическое лицо реорганизовано до конца календарного года, в котором этим лицом были совершены контролируемые сделки, представление уведомления о контролируемых сделках осуществляется только организацией-правопреемником в срок до 20 мая календарного года, следующего за календарным годом, в котором были совершены контролируемые сделки реорганизованным юридическим лицом.

Если юридическое лицо реорганизовано после начала календарного года, следующего за календарным годом, в котором были совершены контролируемые сделки, и до завершения реорганизации не представило в налоговый орган уведомление о контролируемых сделках, совершенных в календарном году, предшествующем году реорганизации этого лица, представление уведомления о контролируемых сделках за реорганизованное юридическое лицо также осуществляется организацией-правопреемником.

При этом организация-правопреемник представляет в налоговый орган отдельное уведомление о контролируемых сделках в срок до 20 мая календарного года, следующего за календарным годом, в котором были совершенны контролируемые сделки непосредственно этой организацией-правопреемником.

Обращаем внимание, что с учетом положений Федерального закона от 05.04.2013 № 39-ФЗ в отношении контролируемых сделок, доходы и (или) расходы по которым признаются в соответствии с главой 25 Кодекса в 2012 году, срок представления Уведомления переносится до 20 ноября 2013 года.

3. О принятии и отказе в принятии Уведомления.

Основанием для приема Уведомления является представление в соответствии со статьей 105.16 Кодекса Уведомления по установленной форме (установленному формату) налогоплательщиком (его представителем) в территориальный налоговый орган. В случае, если налогоплательщик (его представитель) представляет Уведомление на бумажном носителе в налоговый орган по месту его нахождения (месту его жительства), территориальный налоговый орган не вправе отказать налогоплательщику в принятии Уведомления.

При представлении налогоплательщиком (его представителем) Уведомления на бумажном носителе в налоговый орган, в компетенцию которого не входит прием Уведомления от этого налогоплательщика, должностное лицо территориального налогового органа, ответственное за прием Уведомлений, направляет в адрес налогоплательщика информационное письмо об отсутствии оснований для принятия Уведомления в силу положений пункта 2 статьи 105.16 Кодекса с приложением представленного Уведомления.

Должностное лицо территориального налогового органа, ответственное за прием уведомлений, проверяет наличие следующих реквизитов:

1) для физического лица: фамилии, имени, отчества (при наличии);

для организации: полного наименования организации;

2) ИНН, если иное не предусмотрено Кодексом (налогоплательщик – физическое лицо, не являющееся индивидуальным предпринимателем, вправе не указывать ИНН);

3) вида документа: первичный, корректирующий;

4) кода территориального налогового органа;

5) подписи лица, уполномоченного подтверждать достоверность и полноту сведений, указанных в Уведомлении.

В случае выявления факта отсутствия в представленном Уведомлении вышеуказанных реквизитов должностное лицо территориального налогового органа, ответственное за прием Уведомлений, информирует об этом налогоплательщика (его представителя) и предлагает устранить выявленные недостатки.

Если налогоплательщик (его представитель) отказывается устранить указанные недостатки, Уведомление подлежит приему. При этом должностное лицо территориального налогового органа, ответственное за прием уведомлений, проставляет на титульном листе отметку о дате получения Уведомления.

Согласно пункту 12 Порядка представления налогоплательщиком уведомления о контролируемых сделках в электронной форме, утвержденного приказом ФНС России от 27.07.2012 № ММВ-7-13/524@, (далее – Порядок представления Уведомления) Уведомление не считается принятым налоговым органом:

1) в случае представления налогоплательщиком (его представителем) Уведомления в налоговый орган, в компетенцию которого не входит прием этого Уведомления;

2) в случае если Уведомление не соответствует утвержденному формату;

3) в случае отсутствия в Уведомлении усиленной квалифицированной электронной подписи руководителя организации-налогоплательщика (физического лица — налогоплательщика), уполномоченного представителя налогоплательщика или несоответствия усиленной квалифицированной электронной подписи (далее — ЭП) подписи руководителя организации-налогоплательщика (физического лица — налогоплательщика), уполномоченного представителя налогоплательщика.

При получении Уведомления в электронном виде по ТКС должностное лицо территориального налогового органа, ответственное за прием Уведомлений в электронном виде, с использованием программных средств территориального налогового органа не позднее следующего рабочего дня за днем получения Уведомления выполняет следующие действия:

1) проверяет наличие обстоятельств, предусмотренных пунктом 12 Порядка представления Уведомления;

2) при наличии оснований, предусмотренных пунктом 12 Порядка представления Уведомления, формирует уведомление об отказе в приеме, с указанием причины;

3) заверяет указанное уведомление личной ЭП и отправляет его налогоплательщику (его представителю);

4) в случае представления Уведомления в соответствии с установленным форматом и соответствия ЭП подписи налогоплательщика (его представителя) формирует квитанцию о приеме уведомления;

5) заверяет указанную квитанцию личной ЭП и отправляет налогоплательщику (его представителю);

6) регистрирует принятое Уведомление в информационном ресурсе территориального налогового органа.

При получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и повторяет процедуру представления Уведомления.

Должностное лицо, ответственное за прием Уведомлений, обязано сохранить в электронном виде в архиве территориального налогового органа все принятые Уведомления и технологические электронные документы.

4. О невозможности отзыва налогоплательщиком Уведомлений.

Согласно статье 105.16 Кодекса в случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного Уведомления налогоплательщик вправе направить уточненное Уведомление.

В соответствии с пунктом 3.4. Порядка заполнения Уведомления при представлении в налоговый орган первичного Уведомления по полю показателя «номер корректировки» проставляется «0—«, при представлении уточненного Уведомления — указывается соответствующий номер корректировки (например, «1—«, «2—» и т.д.).

Каждое вновь уточненное Уведомление подается взамен ранее представленного документа.

Территориальный налоговый орган обрабатывает Уведомления налогоплательщика и направляет их в электронной форме в ЦА ФНС России путем передачи информации в МИ ФНС России по ЦОД.

Не допускается удаление файла передачи данных Уведомления из базы федерального информационного ресурса «Трансфертная цена» (далее – ИР ТЦ). Любые файлы, даже содержащие сведения только титульного листа, поступившие от налогоплательщиков, при отсутствии случаев поименованных в пункте 12 Порядка представления Уведомления, считаются принятыми в ИР ТЦ. При этом процедуры отзыва ранее представленного Уведомления и его удаления из ИР ТЦ не предусмотрено.

В случае направления налогоплательщиком файла, заведомо содержащего недостоверные сведения, территориальные налоговые органы должны проинформировать налогоплательщика об ответственности за неправомерное непредставление в установленный срок в налоговый орган Уведомления или представление налогоплательщиком в налоговый орган Уведомления, содержащего недостоверные сведения, которая установлена статьей 129.4 Кодекса.

5. Об информировании налогоплательщиков и специализированных операторов связи.

Территориальным органам необходимо регулярно информировать налогоплательщиков о разработанном программном обеспечении (далее также ПО) программного комплекса «Налогоплательщик ЮЛ» и программного комплекса «Tester», позволяющем формировать файл в формате передачи данных Уведомления и машинно-ориентированной формы с двумерным штрих-кодом, а также проводить проверку файлов Уведомления на соответствие форматам представления в электронной форме в соответствии с приказом ФНС России от 27.07.2012 № ММВ-7-13/524@.

Актуальные версии указанного программного обеспечения регулярно выкладываются в Фонде алгоритмов и программ ФНС России и размещаются на Интернет-сайте ФНС России в разделе «Электронные услуги» подраздел «Программные средства для юридических и физических лиц».

Приказ ФНС России от 27.07.2012 № ММВ-7-13/524@, а также файл XSD (приложение №1), в электронном виде размещены на Интернет-сайте ФНС России в разделе «Трансфертное ценообразование» подраздел «Документы».

6. О доработке ПО приема Уведомлением большого объема.

В соответствии с приказом ФНС России от 13.03.2013 № ММВ-7-6/120@ внесены изменения в Унифицированный формат транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной подписи, утвержденный приказом ФНС России от 09.11.2010 № ММВ-7-6/535@. Определено, что размер любого файла в контейнере не должен превышать 15 мегабайт. Исходный объем файла, zip-архив которого содержится в контейнере, не должен превышать 256 мегабайт.

Для приема и обработки файла с Уведомлением в размере, превышающем указанные ограничения ФГУП ГНИВЦ ФНС России разработано ПО, обеспечивающее деление файла утвержденного формата, содержащего Уведомление большого объема, на несколько файлов. Разработанное ПО реализовано в рамках ПК «Tester» (версия 2.52 и выше) и ПК «Налогоплательщик-ЮЛ» (версия 4.34 и выше). Указанное программное обеспечение размещено 01.04.2013 на сайте ФГУП ГНИВЦ ФНС России в разделе «Бесплатное программное обеспечение» подраздел «Программные средства для юридических и физических лиц».

Стоит отметить, что в ПК «Налогоплательщик ЮЛ» режим «Деление Уведомления по контролируемым сделкам» не включен, данный режим доступен только после выполнения определенных действий по его включению. Инструкция по включению режима деления Уведомления в версии 4.34 ПК «Налогоплательщик ЮЛ», а также формат и XSD схема представления Уведомления в виде нескольких файлов, размещены на сайте ФГУП ГНИВЦ ФНС России.

7. Контактная информация

Во исполнении пункта 1 статьи 32 Кодекса на Интернет-сайте ФНС России по адресу http://www.nalog.ru/mnsrus/transfer/transf_cont/ размещена контактная информация:

Телефон: (495) 913-05-34

Телефакс: (495) 913-04-58

Электронная почта: transferpricing@nalog.ru

Почтовый адрес: 127381, Москва, Неглинная ул., 23.

Налогоплательщик вправе обратиться в ФНС России по указанному адресу с целью получения необходимых разъяснений по порядку заполнения и представления Уведомления, ответы на которые не смогли дать территориальные налоговые органы.

Обо всех жалобах налогоплательщиков, а также самостоятельно выявленных фактах ненадлежащей работы программного обеспечения по приему и передаче Уведомлений по ТКС, территориальные налоговые органы должны незамедлительно информировать ФГУП ГНИВЦ ФНС России (в копии Управление трансфертного ценообразования и международного сотрудничества) с целью оперативной доработки и устранения ошибок в ПО.

Управлениям Федеральной налоговой службы по субъектам Российской Федерации и межрегиональным инспекциям Федеральной налоговой службы по крупнейшим налогоплательщикам довести настоящее письмо до сведения нижестоящих налоговых органов и налогоплательщиков.

Действительный государственный

советник Российской Федерации 2 класса

А.Л. Оверчук

Законодательство РФ требует от организации и предприятий предоставления отчетности по контролируемым сделкам. Передача необходимых сведений должна производиться в виде специального уведомления.

ФАЙЛЫ

Скачать пустой бланк уведомления о контролируемых сделках .docСкачать образец уведомления о контролируемых сделках .doc

Что относится к контролируемым сделкам

Перечень контролируемых сделок определяется законом. В частности к ним относятся:

- различные операции с ценными бумагами;

- сделки, совершаемые и связи с исполнением кредитных договоров;

- строительные сделки;

- аренда;

- получение имущества в дар и т.д.

Нужно отметить, что не все получаемые организацией доходы признаются результатом контролируемых сделок и нуждаются в том, чтобы их вносили в документ. Например, не требуют уведомления:

- сделки, касаемые драгоценных металлов, валюты, ценных бумаг;

- дивиденды;

- прибыль от долевого участия и т.д.

Куда передавать уведомление

Заполненный по всем правилам и подписанный должным образом бланк необходимо передавать в территориальное отделение налоговой службы (по месту регистрации фирмы или месту жительства физического лица).

Какие санкции последуют, если не подать уведомление

Уведомление относится к обязательным документам, поэтому если организация или гражданин уклоняются от его подачи, им грозит административное наказание в виде достаточно крупного штрафа.

Сроки подачи уведомления

Период, в который налогоплательщики должны передать уведомление о контролируемых сделках в государственные надзорные органы строго установлен – он продолжается до 20 мая года, следующего за отчетным.

Как передать заполненный бланк

Уведомление можно передать несколькими способами:

- Самый простой и быстрый: лично из рук в руки специалисту местной налоговой службы.

- Отправить через представителя, при условии, что у него имеется актуальная нотариально заверенная доверенность.

- Допустимо переслать уведомление через почту России заказным письмом с уведомлением о вручении.

- Если организация имеет официально зарегистрированную цифровую подпись, она может отправить уведомление через электронные средства связи – такой метод подачи уведомлений в последнее время получает все большее распространение.

Правила заполнения документа

Бланк уведомления имеет строго унифицированную форму, применение которой обязательно. Составляется оно один раз в году, в конце отчетного периода.

При формировании уведомления следует помнить о нескольких простых, но важных правилах:

- данные в него вносить нужно заглавными печатными буквами, слева, направо;

- в пустые ячейки ставятся прочерки;

- если вносятся единицы измерения, то их данные должны соответствовать официальным кодам.

Заполнять бланк можно как от руки (с использованием ручек любого темного цвета), так и на компьютере.

Ошибки, помарки и исправления в бланке недопустимы.

Поэтому все вносимые в уведомление данные должны быть актуальными и проверенными, если же так случилось, что неточность вскрылась уже после отправления уведомления в налоговую службу, следует сформировать и переслать туда уточненный отчет.

В тех строках, где речь идет о суммах, значения нужно указывать в рублях (цифры до 50 копеек не учитываются, после 50 — округляются до рубля).

Вносить информацию в рублях нужно даже о тех сделках, которые проводились с использованием иностранной валюты.

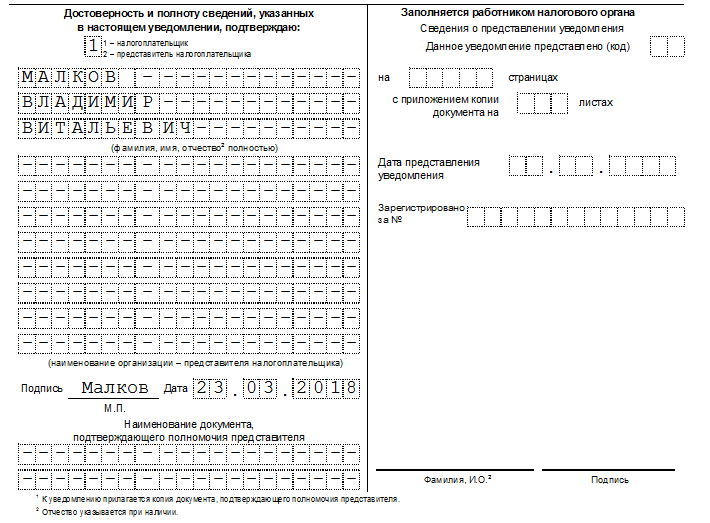

Каждую страницу документа надо пронумеровывать и подписывать (причем подпись должна быть только «живой»).

Проштамповывать бланк следует только в том случае, если применение печатей или штампов прописано во внутренних нормативно-правовых бумагах фирмы. Листы уведомления скреплять между собой не нужно.

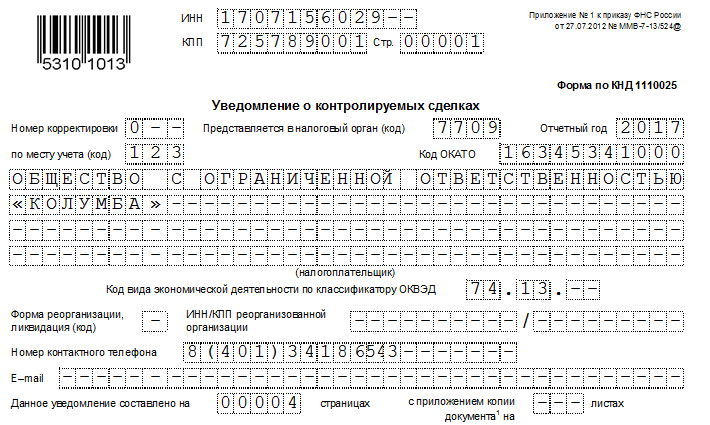

Титульный лист

Вначале документа находится титульный лист. Сюда вносятся сведения о налогоплательщике:

- его реквизиты (ИНН, КПП, ОКАТО);

- номер отделения территориальной налоговой инспекции;

- фамилия-имя-отчество представителя компании, подающего документ;

- контактная информация;

- год, за который формируется отчетность.

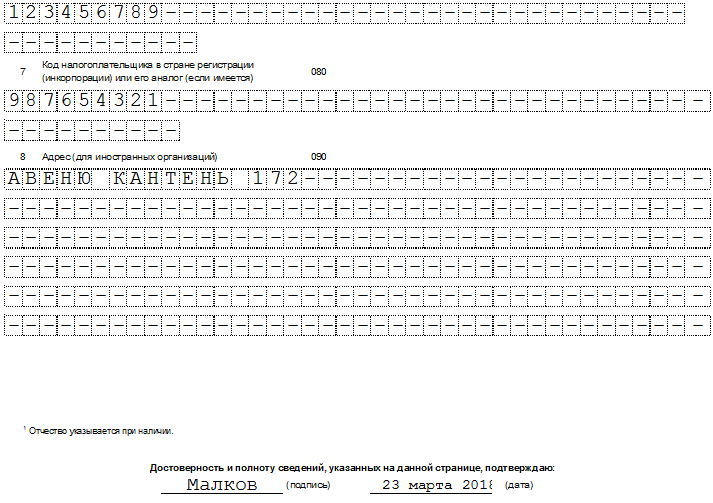

Если уведомление пишется от имени физического лица, не зарегистрированного как ИП, то ИНН ставить не надо, достаточно внести на титульный лист персональные данные, в том числе сведения из паспорта или иного документа, удостоверяющего личность.

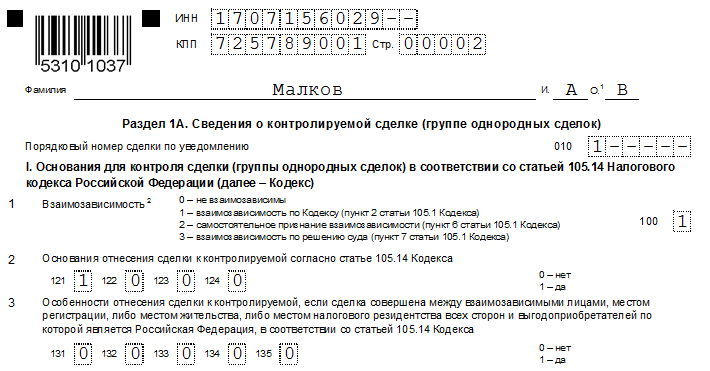

Раздел 1А

Этот раздел уведомления нужно заполнять, предварительно, при необходимости, разделив сделки на группы по признакам однородности и идентичности. При этом, разделяя сделки не нужно полагаться на интуицию, следует руководствоваться конкретными нормами НК РФ (п. 5 ст. 105.7, 105.5).

По каждой группе сделок прописываются совокупные сведения о них, а также о размерах доходов, полученных в результате их реализации (берутся из бухгалтерской отчетности). Если разделения на группы нет, то число заполненных блоков в этом разделе должно быть равным числу исполненных контролируемых сделок.

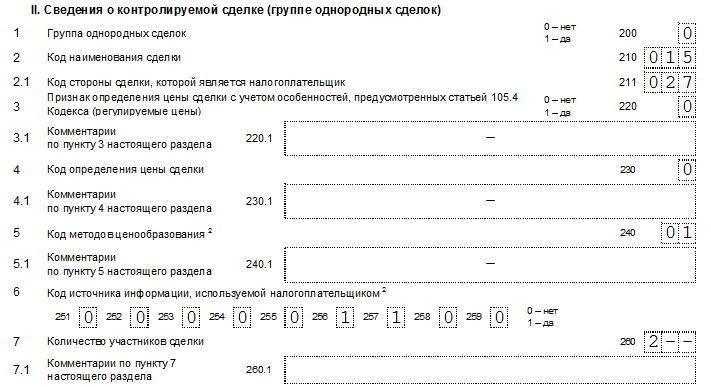

Раздел 1Б

Тут число заполняемых блоков находится в прямой зависимости от предыдущего раздела. Связано это с тем, что он является дополнительным, и сюда вносится информация о выполненных работах или оказанных услугах, поставках товарно-материальных ценностей, отгрузках-погрузках и т.п.

В этой части документа прописывается:

- ссылка на договор, в ходе исполнения которого совершилась та или иная сделка (номер и дата заключения);

- место сделки;

- количество товаров;

- цена за одну единицу;

- полная стоимость контролируемой сделки.

При этом приплюсовывать проходящие по одной контролируемой сделке товары друг к другу нельзя, они должны быть указаны отдельно.

Разделы 2, 3

Эта часть уведомления дает представление о сделках в отношении предприятия (при этом информация раздела 1Б не принимается во внимание). В случаях если у налогоплательщика отсутствовали сделки с контрагентами, подлежащие учету, эти листы можно оставить пустыми.

В этой статье мы расскажем, что такое контролируемые сделки и как они отражаются в 1С 8.3 Бухгалтерия 3.0. А еще вы узнаете, как создать и заполнить отчет о контролируемых сделках в 1С 8.3 Бухгалтерия.

Содержание

- Что такое контролируемые сделки

- Порядок предоставления Уведомления о контролируемых сделках

- Уведомление о контролируемых сделках в 1С 8.3

- Настройка программы

- Формирование уведомления

Что такое контролируемые сделки

Основания для признания сделки контролируемой перечислены в ст. 105.14 НК РФ. Вот основные из них (лимиты действуют с 2022 года):

- сделки со взаимозависимыми лицами-резидентами РФ, если сумма доходов по ним за год больше 1 млрд руб. и выполняется хотя бы одно из условий, в частности:

- стороны сделки применяют разные ставки (или освобождение) по налогу на прибыль;

- хотя бы одна из сторон сделки применяет ЕСХН;

- хотя бы одна из сторон применяет инвестиционный налоговый вычет;

- сделки со взаимозависимыми нерезидентами РФ, если доход по ним превысил в 120 млн руб. за год;

- сделки с резидентами офшорных зон приравниваются к сделкам между взаимозависимыми лицами и признаются контролируемыми, когда сумма доходов по ним за год превышает 120 млн руб.;

- внешняя торговля товарами по перечню, установленному Минпромторгом (нефть, металлы и т. д.), приравнивается к сделкам между взаимозависимыми лицами и является контролируемой, если сумма доходов по таким сделкам за год превышает 120 млн руб.;

- сделки, соответствующие перечисленным условиям, с привлечением посредников — также могут быть признаны контролируемыми.

Подробнее О признании контролируемых сделок в 2022 году

По всем контролируемым сделкам за год налогоплательщик обязан подать Уведомление о контролируемых сделках, чтобы налоговые органы могли проконтролировать цены по ним и полноту уплаты налогов.

Порядок предоставления Уведомления о контролируемых сделках

Срок представления:

- не позднее 20 мая следующего года. Например, за 2022 год надо подать уведомление не позднее 22.05.2023 (перенос с 20).

Форма: утверждена Приказом ФНС от 07.05.2018 N MMB-7-13/249@.

Кто обязан представлять: все налогоплательщики, совершившие контролируемые сделки в прошлом году, и посредники, совершившие такие сделки от своего имени (п. 1 ст. 105.16 НК РФ).

Куда: в ИФНС.

Вид: электронный или на бумажном носителе.

Состав:

Разделы 2 и 3 включаются в состав уведомления только при наличии в них информации.

Последовательность заполнения: Раздел 1Б, Раздел 1А, Раздел 2, 3, Титульный лист.

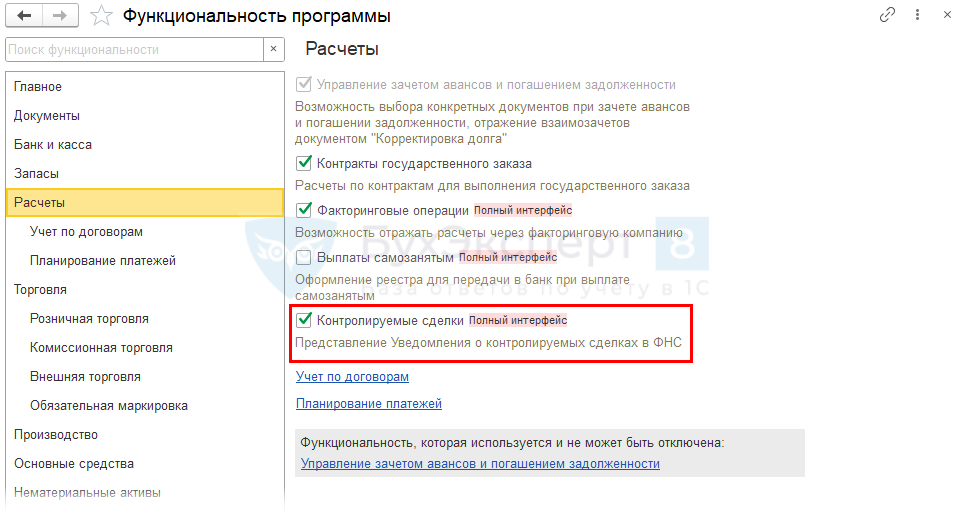

Настройка программы

Шаг 1. Возможность заполнения Уведомления о контролируемых сделках есть только в версии КОРП.

Для этого установите соответствующий флажок в разделе Функциональность — Расчеты.

Шаг 2. В справочниках по номенклатуре, ОС, НМА, которые являются предметом контролируемых сделок, укажите коды ОКВЭД, ОКПД2, ТНВЭД для автоматического заполнения уведомления.

Шаг 3. В карточках контрагентов укажите регистрационные данные, а также головного контрагента, если это представительство иностранной компании.

Формирование уведомления

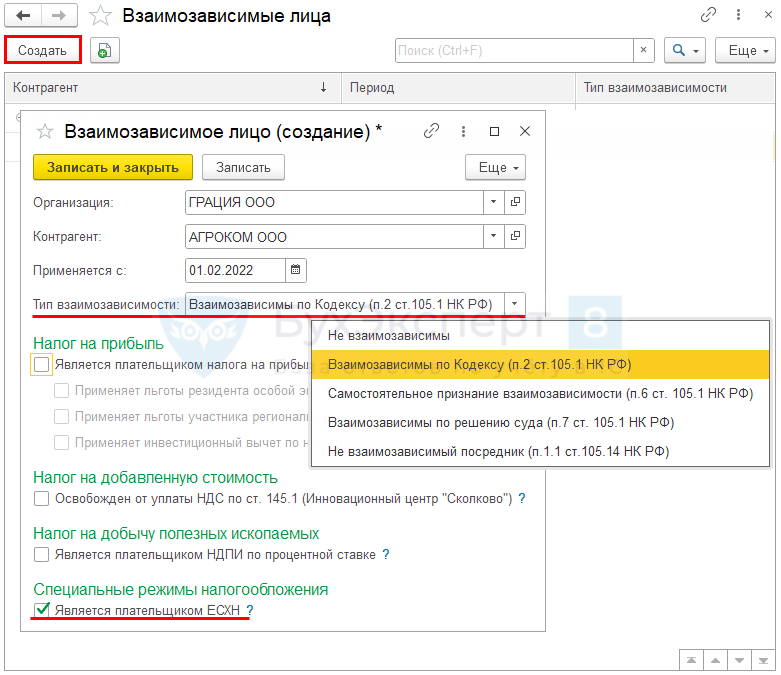

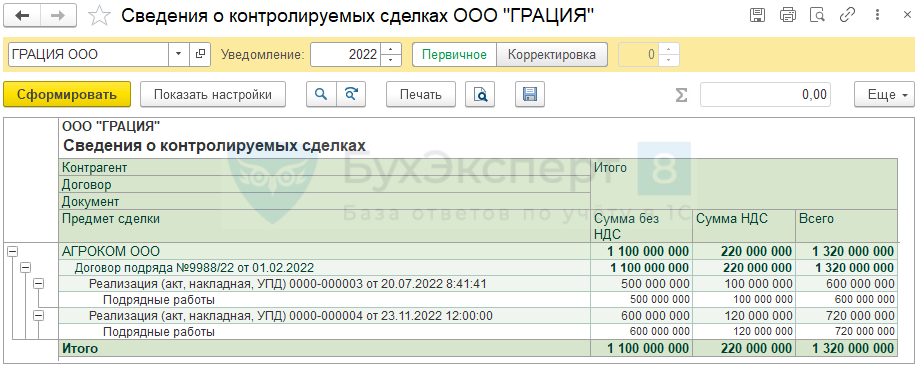

ООО «ГРАЦИЯ» (плательщик налога на прибыль) в 2022 году совершило сделки с ООО «АГРОКОМ» (применяет ЕСХН) на сумму 1,1 млрд руб. У ООО «ГРАЦИЯ» и ООО «АГРОКОМ» общий учредитель.

Сделки являются контролируемыми на основании пп. 3 п. 2 ст. 105.14 НК РФ — применение одной из сторон ЕСХН.

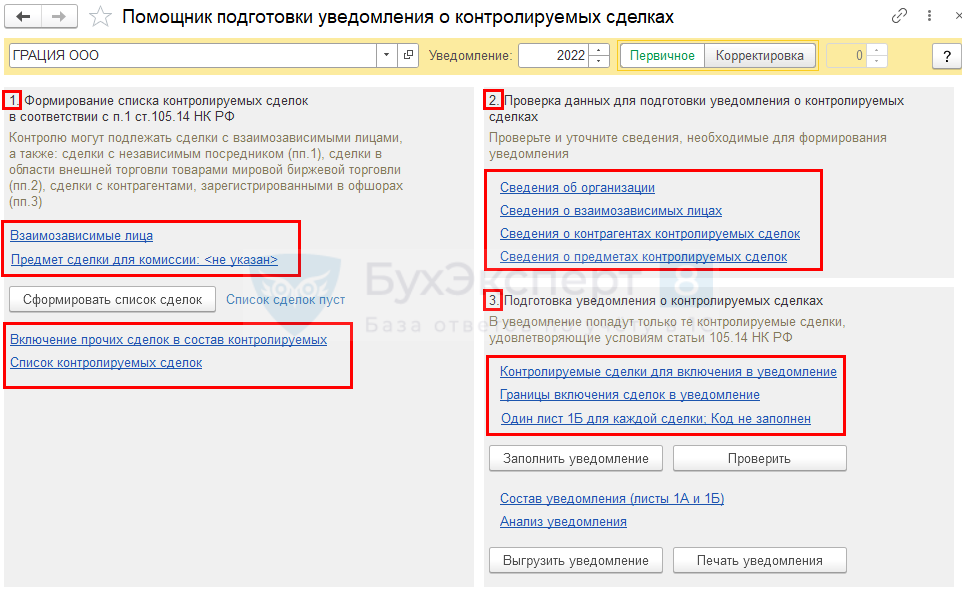

Отчет о контролируемых сделках в 1С 8.3 сформируйте через раздел Отчеты — Помощник подготовки уведомления.

Последовательно переходите по ссылкам и заполняйте необходимую информацию.

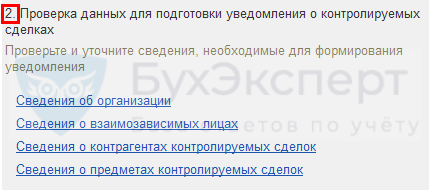

Шаг 1. По ссылке Взаимозависимые лица создайте перечень таких лиц и укажите их данные.

По нашему примеру:

- Тип взаимозависимости — Взаимозависимы по Кодексу (п.2 ст.105.1 НК РФ);

- Является плательщиком ЕСХН — флажок установлен.

Предмет сделки для комиссии — заполняют комитенты.

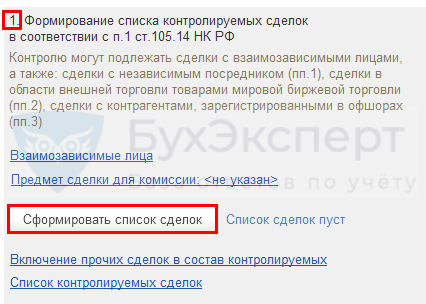

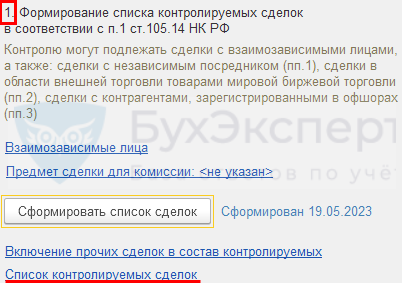

По кнопке Сформировать список сделок будут отобраны сделки:

- с контрагентами, указанными в списке Взаимозависимые лица;

- с контрагентами из списка офшоров (определяются по стране регистрации);

- с товаром из перечня Минпромторга (определяются по кодам в карточках).

За 2022 год (с релиза 3.0.116) контролируемые сделки отбираются в соответствии с Перечнем Минпромторга (Приказ от 03.02.2022 N 267, Письмо ФНС от 25.05.2022 N ШЮ-4-13/6384@).

Статус списка изменится. Сделки, не отобранные автоматически, добавьте в список вручную.

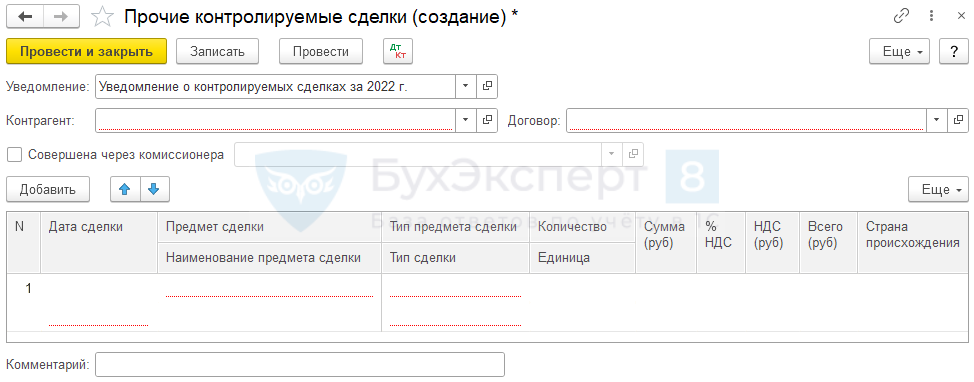

Здесь все данные заполните вручную.

Затем список всех сделок можно просмотреть по соответствующей ссылке.

Шаг 2. Пройдитесь по всем ссылкам из шага 2.

Проверьте указанные данные и при необходимости дозаполните нужную информацию — помощник покажет красным шрифтом, какую именно.

Не все данные обязательны к заполнению, руководствуйтесь Порядком заполнения.

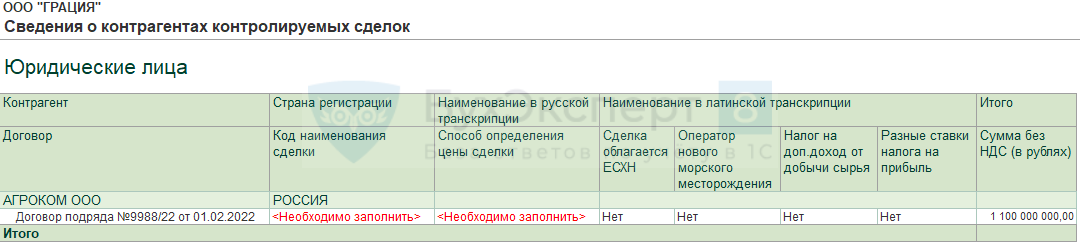

По нашему примеру:

- Код наименования сделки — следует указать 021 (Подряд);

- Способ определения цены сделки — заполните, только если цена сделки определена с учетом п. 8-11 ст. 105.4 НК РФ.

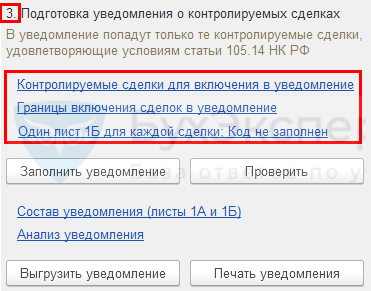

Шаг 3.

По ссылкам проверьте еще раз данные для формирования уведомления, укажите вручную код представления и настройки для Раздела 1Б (в нашем примере — 214 — по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком).

Заполните и проверьте Уведомление.

Если выявлены ошибки, проверка укажет на них.

Перейдите по ссылкам из списка ошибок и исправьте их, выполните повторную проверку.

По ссылкам:

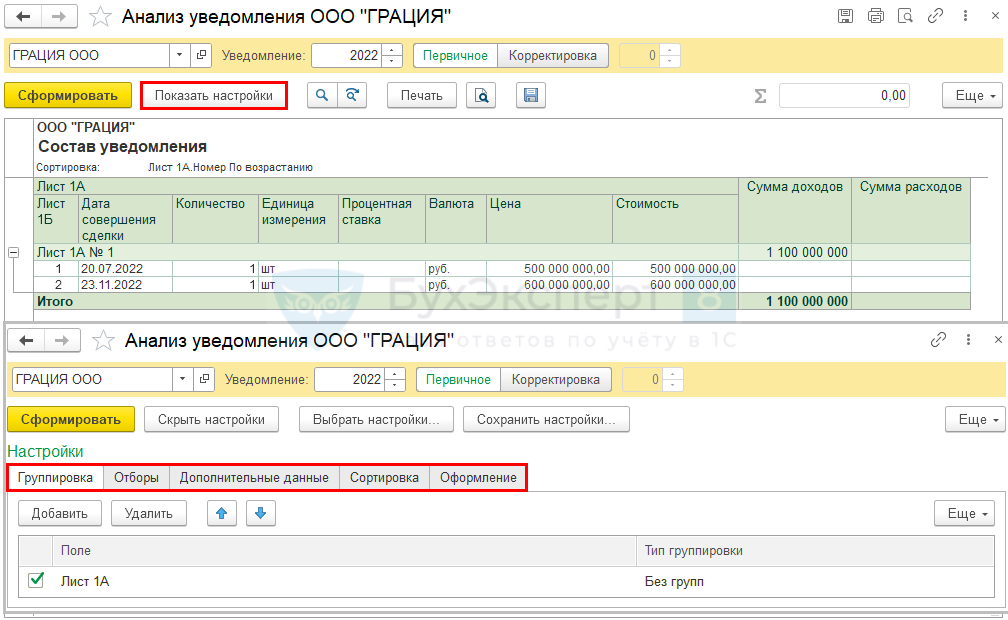

- Состав уведомления — проверьте сформированные листы и при необходимости отредактируйте данные о доходах и расходах по сделке. Одинаковые по цене сделки автоматически объединяются в один лист Б.

- Анализ уведомления — сформируйте отчет о сделках, включенных в сформированное уведомление. Если операций много, используйте для анализа и проверки настройки: отборы, сортировки и т. д.

По кнопке:

- Выгрузить уведомление — сохраните файл уведомления для отправки в электронном виде.

- Печать уведомления — распечатайте уведомление на бумажном носителе. Разделы печатаются последовательно по каждой сделке: лист раздела 1А + соответствующие ему листы разделов 1Б.

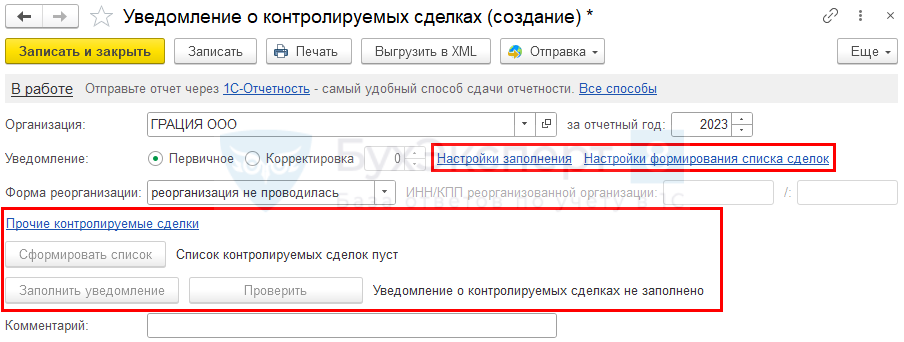

Отправить уведомление при подключенной 1С-Отчетности можно из раздела:

- Отчеты — Регламентированные отчеты по кнопке Отправить;

- Отчеты — Уведомления о контролируемых сделках — открыть уведомление.

Здесь же можно редактировать созданное уведомление или создать уведомление вручную, без использования помощника. Пройдите по тем же шагам, что в помощнике.

См. также:

- О контролируемых сделках уведомляем по-новому

- О признании контролируемых сделок в 2022 году

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно