Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04.06.2020, регистрационный номер 58591).

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

Способы подачи документов

- Непосредственно через инспекцию

- По почте с уведомлением о вручении

- Онлайн с использованием электронной подписи

- Через личный кабинет налогоплательщика

Если вы открыли счет в зарубежном банке или у иностранного брокера, то об этом нужно сообщить налоговой. Иначе вам могут выписать штраф. Разбираемся, кому нужно отчитываться в ФНС, в какие сроки и как это сделать

Уведомление налоговой о зарубежном счете: кому и в какие сроки это нужно делать

Согласно законодательству, если вы открыли счет или вклад за рубежом, то необходимо уведомить об этом Федеральную налоговую службу (ФНС). Нормы распространяются на все счета, вклады за пределами России в банках или других финансовых организациях, на которых учитываются денежные средства и другие финансовые активы. Таким образом, нужно сообщать ФНС и об открытии иностранных брокерских счетов.

О чем еще нужно уведомлять налоговую:

-

о закрытии счета или вклада за границей;

-

об изменении их реквизитов.

Это правило касается резидентов России, то есть граждан страны за исключением:

-

граждан России, которые постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

-

граждан России, которые временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Резиденты России, которые вместе с тем и налоговые резиденты, должны сообщать эти данные налоговому органу по месту учета не позднее месяца со дня открытия, закрытия счета или вклада либо изменения реквизитов. Резиденты России, которые не являются при этом налоговыми резидентами, также должны отчитываться о зарубежных счетах.

Налоговые нерезиденты — это физлица, которые пребывают в России 183 дней и менее в год.

Однако делать это они должны до 1 июня года, следующего после отчетного. Например, до 1 июня 2022 года нужно отчитаться за открытие счета в 2021 году. «Логика в том, что резидент вы или нерезидент, понятно только после истечения 183 дней, поэтому как раз берется отсечка», — рассказал «РБК Инвестициям» управляющий партнер адвокатского бюро «Проспект» Олег Бычков.

Подать документы о зарубежном счете можно несколькими способами:

-

через инспекцию;

-

по почте с уведомлением о вручении;

-

онлайн с электронной подписью;

-

через личный кабинет налогоплательщика на сайте ФНС.

После того как вы сообщили о своем зарубежном счете, необходимо каждый год отчитываться о движении средств на нем по итогам года. Первый отчет вы должны направить до 1 июня года, следующего за тем, в который вы открыли счет. Например, если вы открыли счет в 2022 году, то до 1 июня 2023 года нужно будет отчитаться перед налоговой.

Как зарегистрироваться в личном кабинете налогоплательщика

Возьмем последний способ — через личный кабинет. Если у вас его нет, то перед уведомлением налоговой о зарубежном счете нужно его получить.

Чтобы получить реквизиты доступа в личный кабинет, можно обратиться в любой налоговый орган независимо от места жительства и постановки на учет. Исключения — специализированные инспекции, которые работают как регистрационные центры, а также центры обработки данных и инспекции по работе с крупнейшими налогоплательщиками. Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Зарегистрироваться в личном кабинете также можно с помощью вашей учетной записи на портале «Госуслуги». Для этого она должна быть подтверждена. Самый простой способ подтвердить учетную запись — через приложения банков, с которыми сотрудничают «Госуслуги». Среди них «Сбер», «Тинькофф Банк», ВТБ и другие. Полный список можно посмотреть на портале.

Если вашего банка нет в этом списке, то можете воспользоваться другим способом подтверждения:

-

прийти лично в центр обслуживания. С собой нужно иметь паспорт и СНИЛС;

-

с помощью заказного письма или электронной подписи. Это займет от 2 до 14 дней. Инструкцию, как это сделать, можно посмотреть на «Госуслугах».

Теперь разберем пошагово, как уведомить налоговую об открытии счета за границей.

Как уведомить ФНС об открытии счета за рубежом: разбираем шаги

Шаг 1

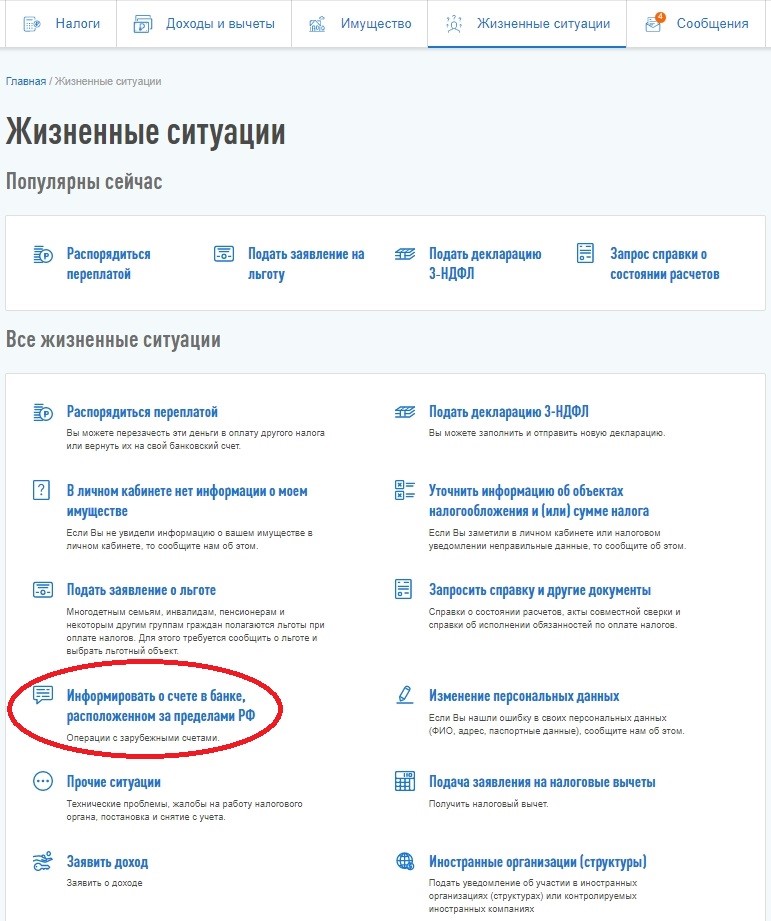

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информировать о счете в банке, расположенном за пределами РФ».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

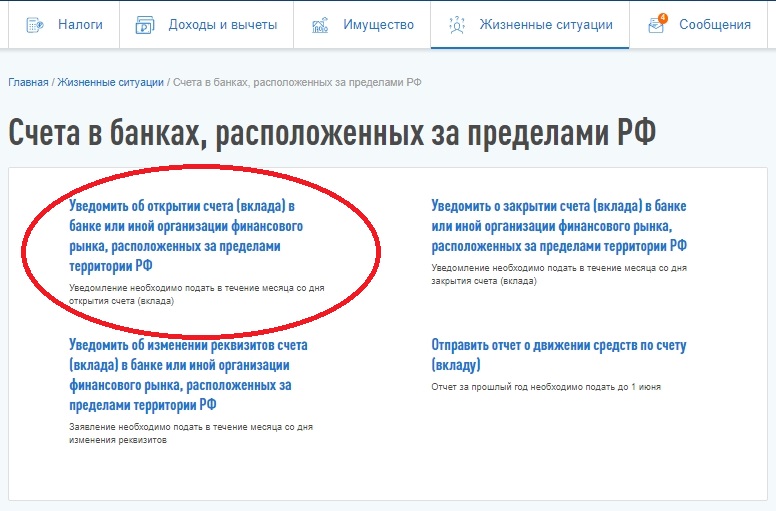

Шаг 2

Нажмите на первый раздел «Уведомить об открытии счета (вклада) в банке…».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

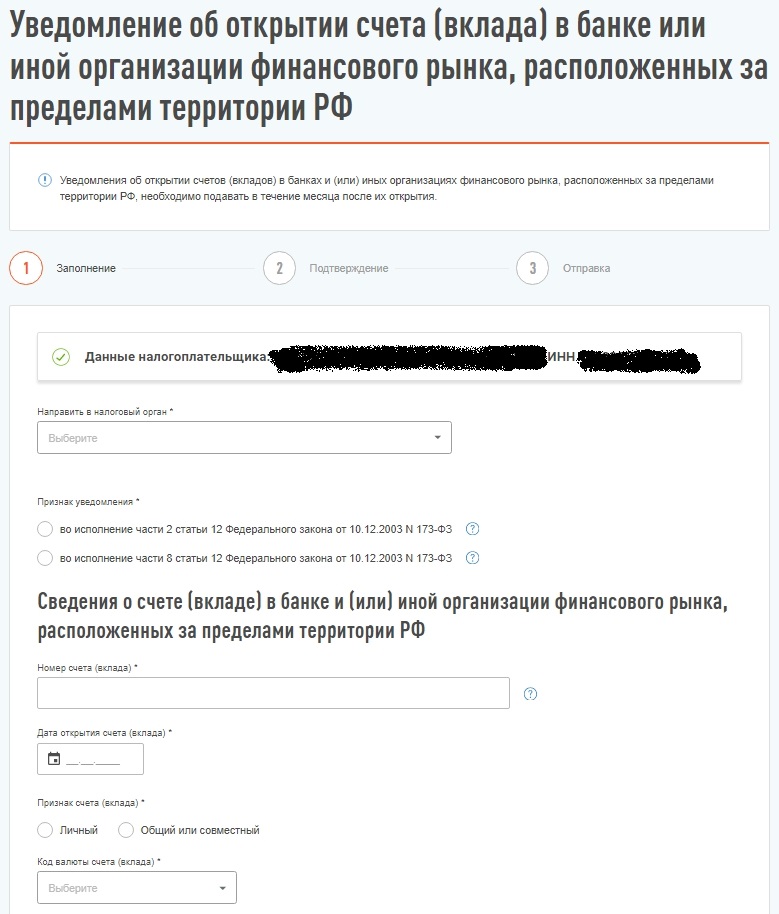

Шаг 3

Теперь перед вами должна появиться форма, которую нужно заполнить. Обязательные поля выделены звездочкой. В списке налоговых органов будет только один, выбираем его.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

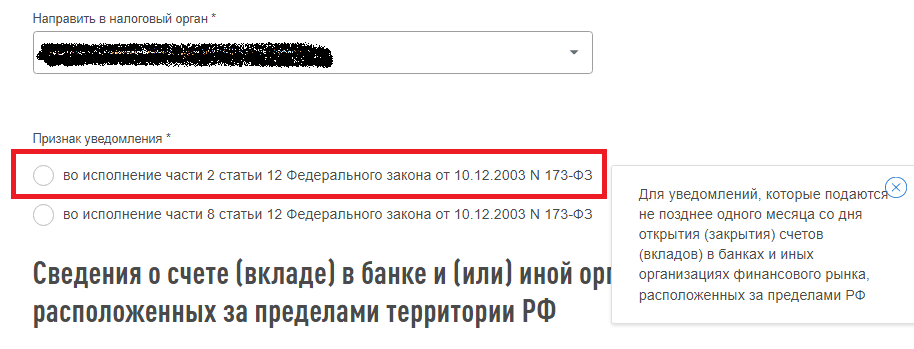

Переходим к полю «признак уведомления», здесь есть две строки. Олег Бычков пояснил, что первая строка предназначена для налоговых резидентов, то есть физлиц, которые пребывают на территории России более 183 дней в год. Вторая строка — для налоговых нерезидентов, добавил он.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Шаг 4

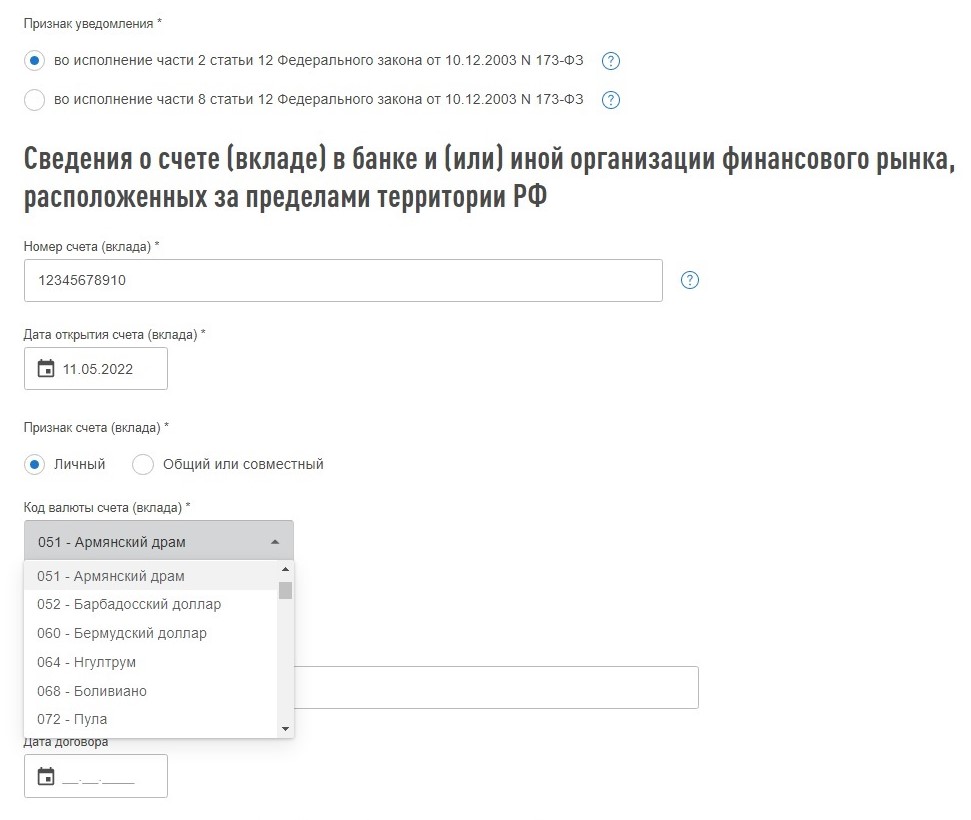

На этой же странице заполняем сведения о счете: его номер, дату его открытия, потом нужно вписать, какой у вас счет — личный или совместный с другими людьми, а также внести валюту, в которой он открыт. Код валюты искать не нужно, можно выбрать из предложенных вариантов.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Шаг 5

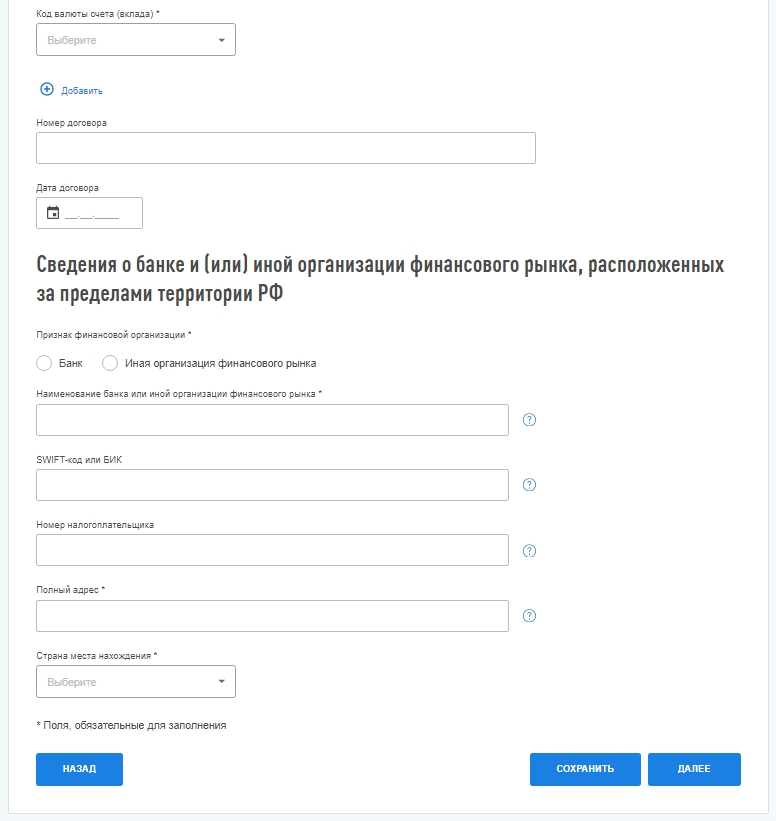

Далее в той же форме заполняем сведения об организации, в которой у вас открыт счет: выбираем, где — в банке или другой финансовой организации, вводим название, ее адрес и страну.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Если у вас есть данные, которые не отмечены как обязательные, то их тоже можно внести. Например, в форме есть поля, куда нужно ввести информацию о номере и дате заключения договора. Поэтому не забудьте при открытии счета за границей взять договор.

В поле «номер налогоплательщика» речь идет о номере, который присваивает банку налоговая в иностранном государстве, налоговым резидентом которого является банк или организация финансового рынка. Это аналог российского ИНН, только присвоенный за границей. Например, в Казахстане компаниям присваивают бизнес-идентификационный номер (БИН).

Шаг 6

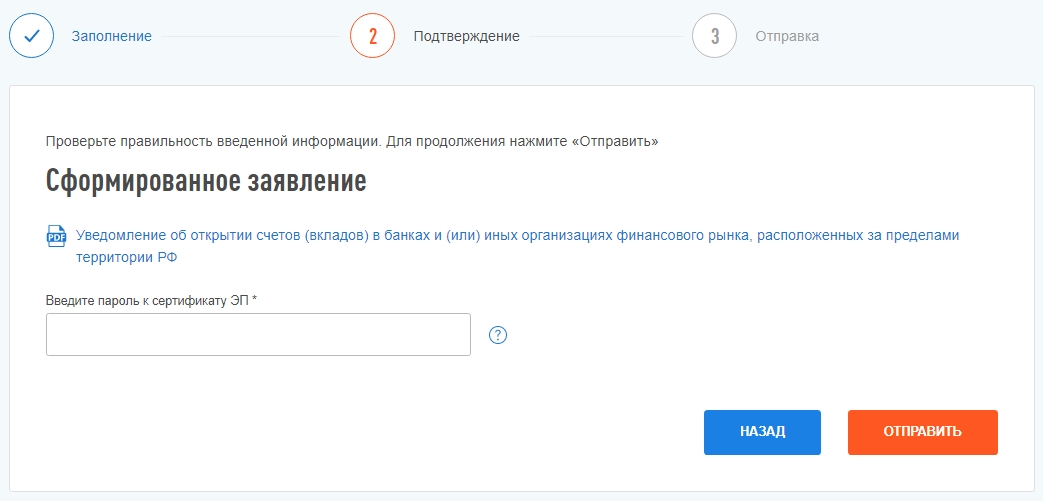

На следующем этапе необходимо ввести пароль к сертификату электронной подписи (ЭП), поэтому если у вас ее нет, то нужно получить ее заранее.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Время его обработки может быть разным, иногда это происходит быстро — за полчаса, а в других случаях может затянуться до суток.

Что будет, если не подать уведомление?

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. Кроме того, с 2020 года страны СНГ начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что ФНС может сама узнать о том, что у вас есть счет за границей.

За нарушения валютного законодательства вы заплатите штраф, в том числе за то, что неправильно заполнили данные или подали уведомление не вовремя.

Если опоздать с подачей уведомления или отправить его не по форме, вам начислят штраф:

-

для граждан: от ₽300 до ₽500, если просрочить подачу отчета не более чем на десять дней, просрочка более чем на десять дней, но менее 30 дней — ₽1 тыс. до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;

-

для должностных лиц: от ₽5 тыс. до ₽10 тыс.;

-

для юрлиц: от ₽50 тыс. до ₽100 тыс.

Если не подать уведомление, то размер штрафа может быть таким:

-

для граждан: от ₽4 тыс. до ₽5 тыс.;

-

для должностных лиц: от ₽40 тыс. до ₽50 тыс.;

-

для юрлиц: от ₽800 тыс. до ₽1 млн.

В ФНС пояснили, что если вы допустили неточность в уже отправленных сведениях или ошибочно направили уведомление, то можете исправить или отменить его с помощью корректирующего или отменяющего сообщения. Кроме того, после подачи уведомления налоговая может потребовать с вас пояснений.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Банки в других странах неподконтрольны нашей налоговой службе. Многие из-за этого думают, что заведя счёт в иностранной кредитной организации, можно спрятать деньги от российского контроля. Но спешим вас разочаровать. Законодательство РФ накладывает на граждан обязанность сообщать обо всех открытых за рубежом счетах и отчитываться о движении средств по ним. Проигнорировать требование в надежде остаться незамеченным нельзя, потому что налоговая всё равно узнает о наличии счетов и накажет владельца большими штрафами.

Обязанность уведомлять налоговую об открытии, закрытии зарубежного счёта и смене реквизитов прописана в ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Кого-то это может возмутить. Но мера создана, чтобы люди не прятали деньги от российского налогообложения за границей. С этим надо смириться точно так же, как и с необходимостью регистрировать бизнес.

Даже уехав из России, помните о ФНС. Фото: mobillegends. net

Даже уехав из России, помните о ФНС. Фото: mobillegends. net

О каких счетах надо уведомлять налоговую?

Закон распространяется на все виды счетов, открытых за границей: вклады, карты, текущие счета. Причём в расчёт берутся не только банки, но и другие финансовые учреждения, где могут храниться активы.

Получается, что об отрытии брокерского счёта за пределами РФ тоже надо сообщать налоговой.

Налоговой надо предоставлять сведения о:

- открытии счёта;

- закрытии счёта;

- об изменении реквизитов.

Сроки подачи уведомления об открытии иностранного счёта

Уведомить налоговую об открытии счёта за границей следует в течение 30 дней.

Кроме этого, следует отчитываться о движении средств по счёту не позднее 1 июня года, следующего за отчётным. То есть если счёт открыт 8 июня 2022, то отчитаться надо до 1 июня 2023 года.

Сведения о движении денег по счёту можно не подавать только тем, кто прожил за границей более 183 дней в течение календарного года, то есть нерезидентам.

Как предоставить сведения об открытии иностранного счёта в ФНС?

Уведомление можно предоставить в инспекцию по месту жительства или по месту временной регистрации. То есть по адресу постоянной или временной прописки. Если же прописки в РФ вообще нет, то можно подать по адресу нахождения недвижимости. Если нет и этого, то можно обратиться в любую инспекцию, которая работает с физическими лицами.

Варианты отправки уведомления:

- личным визитом в инспекцию, если есть возможность;

- через представителя, который доставит документы в инспекцию, но для этого понадобится доверенность;

- письмом, отправленным по почте с уведомлением о вручении;

- онлайн через личный кабинет налоговой.

Самый простой и доступный способ подать уведомление — направить его через личный кабинет. Разберём подробнее, как это делается.

Регистрация личного кабинета ФНС

Это первое, с чего нужно начать. Если личный кабинет уже создан, то этот шаг можно пропустить.

Вариантов регистрации в личном кабинете несколько:

- Личный визит в любую инспекцию, где выдадут логин и пароль для доступа. Это можно сделать в том числе с помощью представителя. Но предварительно придётся оформить доверенность.

- С помощью подтверждённой учётной записи на Госуслугах.

После того как получен логин и пароль, надо сразу заказать электронную подпись. Она пригодится для отправки документов.

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Электронная подпись может выдаваться за несколько минут, а может — за сутки, поэтому мы и рекомендуем сделать её заранее, чтобы не задерживать отправку документов.

Как отправить уведомление об открытии иностранных счетов в ФНС?

Когда есть логин и пароль от личного кабинета и электронная подпись, можно приступать к отправке документов.

Шаг 1

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информирование о счёте в банке, расположенном за пределами РФ».

Фото: «Выберу.ру»

Фото: «Выберу.ру»

Шаг 2

Выберете действие «Уведомить об открытии счёта (вклада) в банке или иной организации финансового рынка за пределами территории РФ».

Фото: «Выберу.ру»

Фото: «Выберу.ру»

Шаг 3

В открывшейся форме надо заполнить все обязательные поля.

Стоит пояснить пункт «Признак уведомления». Первая строка — для налоговых резидентов, вторая — для нерезидентов.

Напомним, что резиденты — те, кто проживают в РФ более 183 дней в календарном году, нерезиденты — те, кто проживают в РФ менее 183 дней в календарном году.

Здесь же надо заполнить сведения о счёте — номер, дату открытия, валюту и вписать сведения об организации, где открыт этот счёт.

В поле «номер налогоплательщика» надо внести номер, который присваивает налоговый номер другой страны, аналог нашего ИНН.

Шаг 4

Последний шаг — подписание документа электронной подписью.

Штраф за неподачу уведомления

Если не подать вовремя уведомление, то можно получить штраф от налоговой.

- если опоздание не более 10 дней, то от 300 до 500 рублей;

- просрочка более 10 дней, но менее 30 — от 1 000 до 1 500 рублей;

- более 30 дней — от 2 500 до 3 000 рублей;

- если нарушение совершено должностным лицом, то штраф от 5 000 до 10 000 рублей;

- для юрлиц — от 50 000 до 100 000 рублей.

Если вообще не подать уведомление, то штраф будет таким:

- для граждан — от 4 000 до 5 000 рублей;

- для должностных лиц — от 40 000 до 50 000 рублей;

- для юрлиц — от 800 000 до 1 000 000 рублей.

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. СНГ и вовсе начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что у налоговой есть возможность узнать о наличии счетов за границей.

Как уведомить налоговую о движении средств по счёту?

Итак, об открытии счёта вы уведомили налоговую. После этого надо будет ежегодно отчитываться о движении средств по нему. Проще говоря, придётся сообщать о том, сколько денег проходит через иностранный счёт. Напоминаем, что отчитываться надо не только по банковским счетам, но и по брокерским.

Но пугаться рано. Для начала разберёмся, какие исключения из этого правила есть.

Отчёт о движении средств по иностранному счёту сдают:

- Резиденты. То есть те, кто проживает на территории РФ более 183 дней в году. Если вы уехали в другую страну навсегда и в России почти не бываете, то стали нерезидентом. Отчёт подавать не надо.

- Те, у кого сумма поступления и списания в течение календарного года более 600 000 рублей. Если же вы завели карту иностранного банка исключительно ради редких поездок за границу и храните на ней небольшие суммы, отчёт предоставлять не надо.

- Переводы делались без открытия банковского счёта. Отчёт о движении средств не нужен, если движение средств проводилось с помощью электронных средств («Золотая корона», Western Union и подобные). Но при условии, что общий объём зачисленных денег не превышает 600 000 рублей.

В отчёте указываются такие данные:

- сумма на 1 января отчётного года (либо на дату открытия счёта, если отчёт подаётся впервые);

- сумма на 31 декабря отчётного года (либо на дату закрытия счёта);

- общая сумма поступлений;

- общая сумма списаний.

Как видим, расписывать все операции не нужно.

Отчёт подаётся через личный кабинет налоговой по описанному выше алгоритмы.

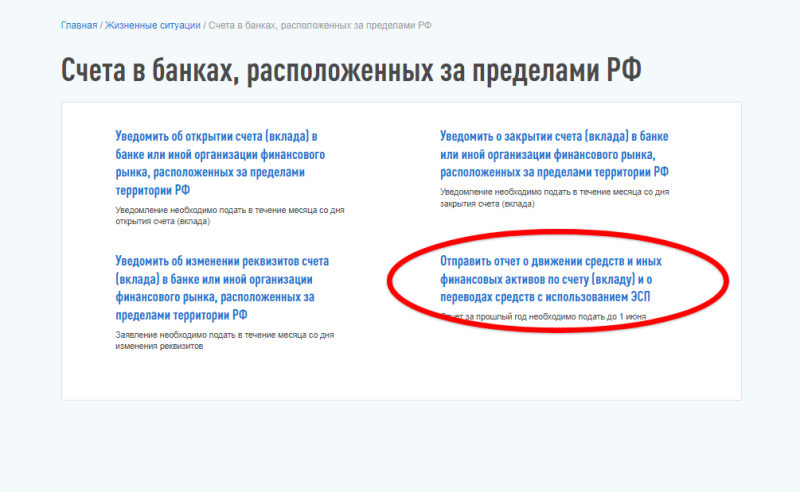

Следует зайти в раздел «Жизненные ситуации» и выбрать операцию «Отправить отчёт о движении средств и иных финансовых активов по счёту (вкладу) и о переводах средств с использованием ЭСП).

Фото: «Выберу.ру»

Фото: «Выберу.ру»

За нарушение срока представления отчёта более чем на 30 дней для физических лиц предусмотрен штраф от 2 500 до 3 000 рублей. Повторное нарушение повлечёт штраф до 20 000 рублей.

3.5

Рейтинг статьи 3.5 из 5

Кто отчитывается в ИФНС об открытии счёта за рубежом

Согласно ч. 2 ст. 12 закона № 173-ФЗ организации, ИП и физлица должны сообщать в налоговую инспекцию об открытии, изменении реквизитов и закрытии банковского счёта за пределами России. Такие обязанности возникает у резидентов валютного законодательства РФ, то есть если это:

-

граждане России;

-

иностранные граждане и лица без гражданства, у которых есть вид на жительство;

-

российские организации, их зарубежные филиалы и представительства.

Уведомление об открытии счёта физлицам, ИП и организациям нужно подать не позднее одного месяца со дня, в котором его открыли.

Отдельный срок установлен для физлиц и ИП, которые находились за границей суммарно 183 дня и менее, но не сообщили в налоговую об открытии счёта. Уведомление им нужно подать до 1 июня года следующего за отчётным — п. 8 ст. 12 закона № 173-ФЗ. Например, о счёте, открытом в 2022 году, нужно сообщить не позднее 1 июня 2023 года.

Не нужно уведомлять об открытии зарубежных счетов, если:

-

В течение календарного года физлицо или ИП провели за границей суммарно более 183 дней.

-

Счёт или вклад открыт в филиалах российских банков, расположенных за пределами России.

Не нужно отчитываться об открытии зарубежных счетов организациям со статусом международной компании, зарегистрированным в Калининградской области и Приморском крае по закону № 290-ФЗ. Они не относятся к валютным резидентам России.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку от экспертов интернет-бухгалтерии «Моё дело»!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Даже уехав из России, помните о ФНС. Фото: mobillegends. net

Даже уехав из России, помните о ФНС. Фото: mobillegends. net

О каких счетах надо уведомлять налоговую?

Закон распространяется на все виды счетов, открытых за границей: вклады, карты, текущие счета. Причём в расчёт берутся не только банки, но и другие финансовые учреждения, где могут храниться активы.

Получается, что об отрытии брокерского счёта за пределами РФ тоже надо сообщать налоговой.

Налоговой надо предоставлять сведения о:

- открытии счёта;

- закрытии счёта;

- об изменении реквизитов.

Сроки подачи уведомления об открытии иностранного счёта

Уведомить налоговую об открытии счёта за границей следует в течение 30 дней.

Кроме этого, следует отчитываться о движении средств по счёту не позднее 1 июня года, следующего за отчётным. То есть если счёт открыт 8 июня 2022, то отчитаться надо до 1 июня 2023 года.

Сведения о движении денег по счёту можно не подавать только тем, кто прожил за границей более 183 дней в течение календарного года, то есть нерезидентам.

Как предоставить сведения об открытии иностранного счёта в ФНС?

Уведомление можно предоставить в инспекцию по месту жительства или по месту временной регистрации. То есть по адресу постоянной или временной прописки. Если же прописки в РФ вообще нет, то можно подать по адресу нахождения недвижимости. Если нет и этого, то можно обратиться в любую инспекцию, которая работает с физическими лицами.

Варианты отправки уведомления:

- личным визитом в инспекцию, если есть возможность;

- через представителя, который доставит документы в инспекцию, но для этого понадобится доверенность;

- письмом, отправленным по почте с уведомлением о вручении;

- онлайн через личный кабинет налоговой.

Самый простой и доступный способ подать уведомление — направить его через личный кабинет. Разберём подробнее, как это делается.

Регистрация личного кабинета ФНС

Это первое, с чего нужно начать. Если личный кабинет уже создан, то этот шаг можно пропустить.

Вариантов регистрации в личном кабинете несколько:

- Личный визит в любую инспекцию, где выдадут логин и пароль для доступа. Это можно сделать в том числе с помощью представителя. Но предварительно придётся оформить доверенность.

- С помощью подтверждённой учётной записи на Госуслугах.

После того как получен логин и пароль, надо сразу заказать электронную подпись. Она пригодится для отправки документов.

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Электронная подпись может выдаваться за несколько минут, а может — за сутки, поэтому мы и рекомендуем сделать её заранее, чтобы не задерживать отправку документов.

Как отправить уведомление об открытии иностранных счетов в ФНС?

Когда есть логин и пароль от личного кабинета и электронная подпись, можно приступать к отправке документов.

Шаг 1

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информирование о счёте в банке, расположенном за пределами РФ».

Фото: «Выберу.ру»

Шаг 2

Выберете действие «Уведомить об открытии счёта (вклада) в банке или иной организации финансового рынка за пределами территории РФ».

Фото: «Выберу.ру»

Шаг 3

В открывшейся форме надо заполнить все обязательные поля.

Стоит пояснить пункт «Признак уведомления». Первая строка — для налоговых резидентов, вторая — для нерезидентов.

Напомним, что резиденты — те, кто проживают в РФ более 183 дней в календарном году, нерезиденты — те, кто проживают в РФ менее 183 дней в календарном году.

Здесь же надо заполнить сведения о счёте — номер, дату открытия, валюту и вписать сведения об организации, где открыт этот счёт.

В поле «номер налогоплательщика» надо внести номер, который присваивает налоговый номер другой страны, аналог нашего ИНН.

Шаг 4

Последний шаг — подписание документа электронной подписью.

Штраф за неподачу уведомления

Если не подать вовремя уведомление, то можно получить штраф от налоговой.

- если опоздание не более 10 дней, то от 300 до 500 рублей;

- просрочка более 10 дней, но менее 30 — от 1 000 до 1 500 рублей;

- более 30 дней — от 2 500 до 3 000 рублей;

- если нарушение совершено должностным лицом, то штраф от 5 000 до 10 000 рублей;

- для юрлиц — от 50 000 до 100 000 рублей.

Если вообще не подать уведомление, то штраф будет таким:

- для граждан — от 4 000 до 5 000 рублей;

- для должностных лиц — от 40 000 до 50 000 рублей;

- для юрлиц — от 800 000 до 1 000 000 рублей.

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. СНГ и вовсе начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что у налоговой есть возможность узнать о наличии счетов за границей.

Как уведомить налоговую о движении средств по счёту?

Итак, об открытии счёта вы уведомили налоговую. После этого надо будет ежегодно отчитываться о движении средств по нему. Проще говоря, придётся сообщать о том, сколько денег проходит через иностранный счёт. Напоминаем, что отчитываться надо не только по банковским счетам, но и по брокерским.

Но пугаться рано. Для начала разберёмся, какие исключения из этого правила есть.

Отчёт о движении средств по иностранному счёту сдают:

- Резиденты. То есть те, кто проживает на территории РФ более 183 дней в году. Если вы уехали в другую страну навсегда и в России почти не бываете, то стали нерезидентом. Отчёт подавать не надо.

- Те, у кого сумма поступления и списания в течение календарного года более 600 000 рублей. Если же вы завели карту иностранного банка исключительно ради редких поездок за границу и храните на ней небольшие суммы, отчёт предоставлять не надо.

- Переводы делались без открытия банковского счёта. Отчёт о движении средств не нужен, если движение средств проводилось с помощью электронных средств («Золотая корона», Western Union и подобные). Но при условии, что общий объём зачисленных денег не превышает 600 000 рублей.

В отчёте указываются такие данные:

- сумма на 1 января отчётного года (либо на дату открытия счёта, если отчёт подаётся впервые);

- сумма на 31 декабря отчётного года (либо на дату закрытия счёта);

- общая сумма поступлений;

- общая сумма списаний.

Как видим, расписывать все операции не нужно.

Отчёт подаётся через личный кабинет налоговой по описанному выше алгоритмы.

Следует зайти в раздел «Жизненные ситуации» и выбрать операцию «Отправить отчёт о движении средств и иных финансовых активов по счёту (вкладу) и о переводах средств с использованием ЭСП).

Фото: «Выберу.ру»

За нарушение срока представления отчёта более чем на 30 дней для физических лиц предусмотрен штраф от 2 500 до 3 000 рублей. Повторное нарушение повлечёт штраф до 20 000 рублей.

3.5

Рейтинг статьи 3.5 из 5

Кто отчитывается в ИФНС об открытии счёта за рубежом

Согласно ч. 2 ст. 12 закона № 173-ФЗ организации, ИП и физлица должны сообщать в налоговую инспекцию об открытии, изменении реквизитов и закрытии банковского счёта за пределами России. Такие обязанности возникает у резидентов валютного законодательства РФ, то есть если это:

-

граждане России;

-

иностранные граждане и лица без гражданства, у которых есть вид на жительство;

-

российские организации, их зарубежные филиалы и представительства.

Уведомление об открытии счёта физлицам, ИП и организациям нужно подать не позднее одного месяца со дня, в котором его открыли.

Отдельный срок установлен для физлиц и ИП, которые находились за границей суммарно 183 дня и менее, но не сообщили в налоговую об открытии счёта. Уведомление им нужно подать до 1 июня года следующего за отчётным — п. 8 ст. 12 закона № 173-ФЗ. Например, о счёте, открытом в 2022 году, нужно сообщить не позднее 1 июня 2023 года.

Не нужно уведомлять об открытии зарубежных счетов, если:

-

В течение календарного года физлицо или ИП провели за границей суммарно более 183 дней.

-

Счёт или вклад открыт в филиалах российских банков, расположенных за пределами России.

Не нужно отчитываться об открытии зарубежных счетов организациям со статусом международной компании, зарегистрированным в Калининградской области и Приморском крае по закону № 290-ФЗ. Они не относятся к валютным резидентам России.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку от экспертов интернет-бухгалтерии «Моё дело»!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Кто отчитывается в ИФНС о движении денег по зарубежным счетам

По ч. 7 ст. 12 закона № 173-ФЗ организации, ИП и физлица, которые относятся к валютным резидентам, должны сдавать в ИФНС отчёт о движении средств по каждому зарубежному счёту, вкладу и электронному кошельку.

Организациям и ИП отчитываться нужно ежеквартально в течение 30 дней по окончании отчётного квартала. Физлицам нужно отчитываться ежегодно до 1 июня года, следующего за отчётным.

Если последний день сдачи совпадает с выходным,срок не переносится. Отчитаться нужно будет в последний рабочий день перед выходным.

О движении денегпо счёту и вкладу отчитываться не нужно в случаях:

-

Если физлицо в течение календарного года находилось за границей суммарно более 183 дней.

-

Если банк расположен в государстве — члене ЕАЭС: в Беларуси, Армении, Казахстане и Кыргызстане. Либо в государстве или на территории, с которыми есть автоматический обмен финансовой информацией. Например, на Кипре, в Бельгии, Болгарии, на Бермудах. Полный перечень — в приказе ФНС № ЕД-7-17/986 от 28.10.2022. Но есть дополнительные условия:

-

общая сумма движения денег по счёту или вкладу за отчётный год не более 600 тыс. руб.

-

если в отчётном году деньги на счёт или вклад не зачислялись, остаток на конец отчётного года не более 600 тыс. руб.

О движении денег в электронном кошельке отчитываться не нужно, если за отчётный год поступления не превышают 600 тыс. руб.

Чтобы проверить, уложились ли вы в лимит, годовую сумму поступлений в иностранной валюте пересчитайте в рубли по курсу на 31 декабря отчётного года. Лимит для каждого кошелька, счёта или вклада рассчитывается отдельно. Если лимит превышен, отчитываться о движении денег надо с квартала, в котором произошло превышение.

Куда и как отчитываться

Организациям нужно отправлять уведомления и отчёты в налоговую по месту своего нахождения, а ИП и физлицам — по месту жительства. Если у гражданина нет прописки в паспорте или недвижимости в России, уведомление можно подать в любую налоговую.

Способы подачи:

-

Лично в инспекцию или через представителя с доверенностью.

-

По почте ценным письмом с описью вложения. В этом случае днём подачи будет дата отправки письма, указанная на почтовом штемпеле.

-

Онлайн по каналам ТКС или через личный кабинет налогоплательщика с использованием усиленной квалифицированной электронной подписи (УКЭП).

Как уведомить налоговую об открытии зарубежных счетов

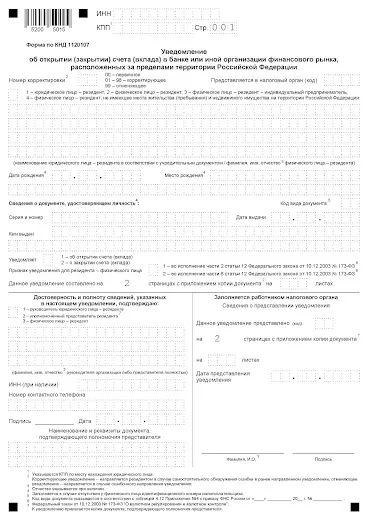

Уведомление заполняют по форме из приложения № 1 к Приказу ФНС России № ЕД-7-14/272. В нём две страницы.

На первой странице уведомления укажите ИНН физлица или ИП, а для организации ещё и КПП. То же самое будет в шапке второй страницы.

В поле «номер корректировки» напишите «00».

Заполните код налоговой инспекции, в которую подаёте уведомление. Узнать его можно по своему адресу на сайте ФНС.

Укажите к каким резидентам вы относитесь: «1» юрлицо, «2» физлицо, «3» ИП, «4» физлицо без прописки и недвижимости в РФ.

Напишите название организации как в учредительных документах, а для физлица и ИП — полные ФИО.

Физлицо, у которого нет ИНН, указывает дополнительно дату и место рождения, а также паспортные данные.

В поле «Уведомляет» поставьте цифру 1.

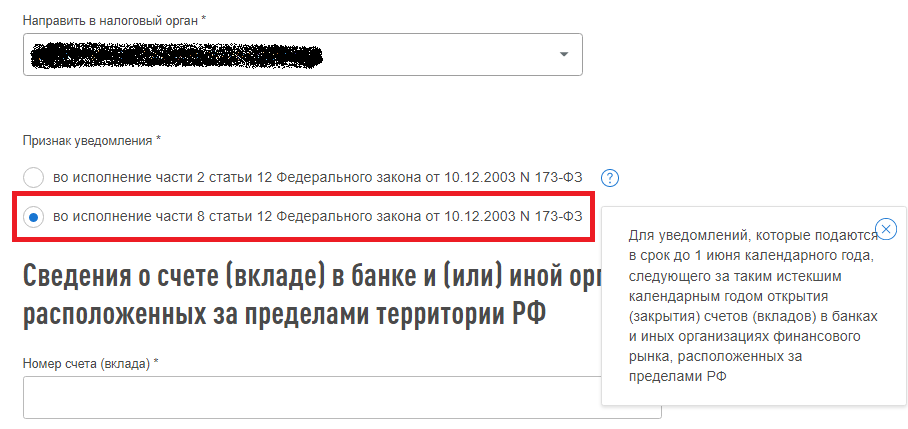

Признак уведомления заполняет только физлицо. Он зависит от общего срока пребывания за границей в течение календарного года: «1» — менее 183 дней, «2» — 183 дня или более.

Если уведомление подаёт ваш представитель, укажите количество листов в копии доверенности.

В разделе с подтверждением достоверности и полноты сведений выберите кто подписывает уведомление: «1» руководитель организации, «2» уполномоченный представитель или «3» физлицо.

Ниже укажите ФИО руководителя организации или вашего представителя, впишите контактный телефон, поставьте подпись и дату. Представителю ещё нужно указать ИНН (если есть) и реквизиты доверенности.

На второй странице уведомления укажите фамилию и инициалы физлица. Организации это поле не заполняют. Укажите где открыт счёт: «2» в банке, «2» — в другой организации финансового рынка. Ниже напишите их наименование латинскими буквами. Затем заполните информацию о счёте или вкладе. Информацию можно взять из договора с банком. Цифровой код страны места нахождения банка берите из Общероссийского классификатора стран мира (ОКСМ), а код валюты счёта или вклада — из Общероссийского классификатора валют (ОКВ). Внизу второй страницы поставьте подпись и дату подписания. Организации и ИП подают отчёт отдельно по каждому счёту, вкладу и электронному кошельку по форме из Постановления Правительства РФ № 819. В нём же прописаны правила сдачи. К отчёту нужно приложить подтверждающие документы за период с первого по последнее число отчётного квартала. Например, банковские выписки или другие документы от зарубежного банка. Они должны быть в той же форме, что и сам отчёт: для бумажного — в виде заверенных копий, а для электронного — в виде сканов. У налоговиков есть право запросить для ознакомления оригиналы документов. К документам, составленным на иностранном языке нужно приложить перевод на русский, причём налоговая может потребовать заверить его нотариально. Если в отчётном году не было зачислений и списаний денег, отчёт всё равно нужно сдать. Во всех графах, в которых указывается движение средств, проставьте нули. Бумажный отчёт распечатайте в двух экземплярах, даже для отправки почтой. На втором экземпляре инспекторы поставят отметку о принятии и вернут. Если отправляли отчёт почтой, второй экземпляр вернётся заказным письмом в течение пяти рабочих дней со дня получения отчёта. Форма отчёта для физлиц утверждена Постановлением Правительства РФ № 1365. Сдавать нужно один общий отчёт по всем зарубежным счетам, вкладам и электронным кошелькам. Если поменялись реквизиты зарубежного счёта, нужно отправить уведомление по форме из приложения № 2 к Приказу ФНС № ЕД-7-14/272. Уведомление о закрытии счёта подают по форме из приложения № 1. Заполняются они по аналогии с уведомлением об открытии. Сроки сдачи — не позднее одного месяца со дня изменения реквизитов зарубежного счёта или его закрытия. Если не уведомить налоговую об открытии, изменении реквизитов, закрытии зарубежного счёта, будет штраф по ч. 2.1 ст. 15.25 КоАП РФ: для организации — от 800 тыс. руб. до 1 млн руб.; для ИП и должностного лица организации — от 40 000 до 50 000 руб.; для физлица — от 4 000 до 5 000 руб. Если уведомили, но с опозданием, или не по установленной форме, могут оштрафовать по ч. 2 ст. 15.25 КоАП РФ: организацию — от 50 000 до 100 000 руб.; ИП и должностное лицо организации — от 5 000 до 10 000 руб.; физлицо — от 1 000 до 1 500 руб. За несдачу отчёта о движении денежных средств или нарушение порядка его представления оштрафуют по п. 6 ст. 15.25 КоАП РФ: организацию — от 40 000 до 50 000 руб.; ИП и должностное лицо организации — от 4 000 до 5 000 руб.; физлицо — от 2 000 до 3 000 руб. Размер штрафа за нарушение сроков сдачи отчёта зависит от того, на сколько дней опоздали. Штрафы за опоздание не более 10 дней от 10 до 30 дней более 30 дней Для организации от 5 000 до 15 000 руб. от 20 000 до 30 000 руб. от 40 000 до 50 000 руб. Для ИП и должностное лицо организации от 500 до 1 000 руб. от 2 000 до 3 000 руб. от 4 000 до 5 000 руб. Для физлица от 300 до 500 руб. от 1 000 до 1 500 руб. от 2 500 до 3 000 руб. По п. 6.5 ст. 15.25 КоАП РФ за повторное нарушение сроков штрафы увеличиваются и уже не зависят от количества дней просрочки: для организации — от 400 000 до 600 000 руб.; для ИП и должностного лица организации — от 30 000 до 40 000 руб.; для физлица — 20 000 руб. Срок давности привлечения к ответственности за такие нарушения — два года со дня нарушения. Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KZKHf

Как отчитаться о движении денег на зарубежном счёте

Как сообщить об изменении реквизитов и закрытии счёта

Что будет, если не сообщать налоговой о зарубежном счёте

Моё дело Бюро

Если вы открываете счет в иностранном банке, об этом нужно сообщить в Федеральную налоговую службу. Забудете — придется заплатить штраф. Рассказываем, в каких случаях нужно направлять в налоговую уведомление об открытии счета за рубежом, кого это касается и как это нужно сделать.

Кто и в какие сроки должен уведомить налоговую об открытии иностранного счета

В налоговую нужно направлять уведомление об открытии любых счетов в иностранных финансовых организациях, на которые поступают деньги или другие активы, например банковского вклада или брокерского счета. ФНС также должна знать, когда меняются ваши реквизиты, как происходит движение денежных средств в течение года и когда вы закрываете счет. Данные о перемещении денег помогают проверить законность транзакций и убедиться, что вам правильно начислены налоги.

Направлять уведомление в ФНС должны все юридические лица и практически все граждане России.

- Если гражданин— налоговый резидент России, то уведомление нужно направить в течение одного календарного месяца со дня открытия счета. Пример: 2 ноября 2022 года человек открыл счет, значит до 2 декабря 2022 года нужно уведомить ФНС. Человек считается валютным резидентом, если у него паспорт РФ. Также в эту категорию входят иностранцы и лица без гражданства с видом на жительство в России, находящиеся на территории страны не менее 183 дней в году.

- Юрлица должны направлять уведомления в течение одного месяца.

- Если гражданин России не является ее налоговым резидентом, то он должен направить уведомление до 1 июня следующего года. Пример: человек открыл счет в любом месяце 2022 года, значит должен направить уведомление до 1 июня 2023 года. Гражданин не считается валютным резидентом, если в течение года он находился на территории РФ менее 183 дней.

Если счет открыт, налоговая должна получать ежегодные уведомления о его состоянии. Для этого нужно направлять отчет: указывать, сколько денег было на счете в начале года, сколько пришло и ушло, сколько осталось в конце года. Эту информацию нужно предоставлять до 1 июня года, следующего за отчетным. Пример: 2 ноября 2022 года человек открыл счет в иностранном банке, до 2 декабря 2022 года впервые уведомил ФНС, до 1 июня 2023 года направил ежегодный отчет о движении денежных средств по своему счету.

При закрытии счета в отчетном году ФНС должна получить уведомление о закрытии. Его нужно отправить не позднее чем через месяц со дня закрытия и указать период: с 1 января отчетного года по дату закрытия счета.

Кому не нужно уведомлять налоговую об открытии счета за рубежом

Есть всего несколько категорий лиц, которые не обязаны сообщать в ФНС о своих зарубежных счетах:

- граждане России, которые не менее года постоянно проживают за границей, в том числе с видом на жительство;

- граждане России, которые временно пребывают за границей на таких условиях: находятся там не менее года и выехали по рабочей или студенческой визе со сроком действия не менее года;

- иностранцы, которые временно пребывают в России.

Если у россиянина есть второе гражданство и счет на зарубежной Родине, то это не освобождает его от обязанности уведомлять ФНС о зарубежных счетах.

Как заполнить уведомление об открытии иностранного счета

ФНС принимает пять типов уведомлений, для каждого из которых есть форма:

- уведомление об открытии счета за пределами Российской Федерации;

- уведомление об изменении реквизитов счета в банке или иной организации финансового рынка за пределами территории России;

- уведомление о счете в банке за пределами РФ, открытом в соответствии с разрешением, действие которого прекратилось;

- уведомление об открытии счета за пределами РФ, электронный формат;

- уведомление об изменении реквизитов в банке или иной финансовой организации, расположенной за пределами России, электронный формат.

Уведомление об открытии иностранного счета состоит из двух страниц. Вверху первой страницы укажите свой ИНН. Если уведомление подается от имени юрлица, то нужно указать и КПП организации. В поле «Номер корректировки» укажите код 00 и проставьте код своей налоговой.

Затем проставьте числовой код своего статуса: 1 — указывают юрлица; 2 или 4 — физлица в зависимости от места жительства (пребывания) и наличия недвижимого имущества в России; 3 — предприниматели. Компании также пишут свое название.

Если у заявителя нет ИНН, то он должен указать дату и место своего рождения.

Добавьте реквизиты документа, удостоверяющего личность.

Если вы информируете ФНС об открытии зарубежного счета, в графе «Уведомляет» поставьте 1; если о закрытии счета — цифру 2.

Если вы налоговый резидент и в течение года находитесь в стране 183 дня или более, то в графе «Признак уведомления для резидента-физлица» укажите цифру 1. Если бо́льшую часть года вы не находитесь в России, поставьте 2.

В блоке подтверждения достоверности и полноты сведений поставьте цифру 3, если уведомление подаете вы лично; цифру 2 — если за вас это делает представитель; цифру 1 — если уведомление от юрлица.

Если заявление подает представитель, то он должен приложить копии документов, подтверждающих его полномочия, и указать количество листов уведомления. Также нужно указать ф. и. о., ИНН и номер телефона заявителя (представителя). Эту же информацию должен предоставить руководитель юридического лица.

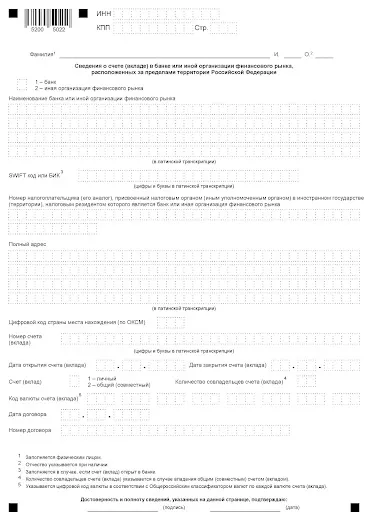

На второй странице вам нужно заполнить информацию об иностранном счете: указать наименование банка или иной финансовой организации, SWIFT-код, налоговый идентификатор, адрес, дату открытия (закрытия) счета, реквизиты.

Количество страниц зависит от числа открытых счетов. Если вы открыли три счета в иностранных банках, то и в уведомлении должно быть три страницы (четыре – с учетом титульной).

Как уведомить налоговую об открытии счета за рубежом: четыре способа

Отнести уведомление в инспекцию лично. Физические лица подают уведомления по месту жительства, юрлица — по месту учета. Еще варианты:

- если постоянной регистрации нет, можно обращаться в налоговую по месту временной прописки;

- если временной прописки нет, можно обращаться в ФНС по месту нахождения недвижимости;

- если нет недвижимости, подойдет налоговая инспекция на ваш выбор.

Уведомление нужно распечатать в двух экземплярах; один экземпляр инспектор оставит себе, на втором поставит штамп и отдаст вам как подтверждение подачи.

Отправить заказным письмом с уведомлением о вручении и описью. При отправке письма адресатом будет инспекция, которую вы выбрали бы при личной подаче документов. В этом случае датой представления уведомления будет считаться день, когда вы отправили письмо почтой. После отправки сохраните у себя один экземпляр описи и квитанцию об оплате услуг.

Доставить через представителя по доверенности. Если ваш представитель посетит ФНС лично, то при себе у него должна быть нотариально заверенная доверенность. Если документы придут почтой, то к уведомлению нужно приложить нотариальную копию выданной доверенности.

Подать через личный кабинет налогоплательщика на сайте ФНС или в мобильном приложении. Чтобы завести личный кабинет налогоплательщика, посетите ближайшее отделение налоговой инспекции. Также для входа можно использовать подтвержденный аккаунт на госуслугах или квалифицированную электронную подпись.

В кабинете налогоплательщика перейдите в раздел «Жизненные ситуации» и выберите «Информировать о счете в банке, расположенном за пределами РФ». Далее просто перенесите данные банковского договора в кабинет налогоплательщика.

На первом этапе вам нужно указать сведения о заявителе: ф. и. о., ИНН и код налоговой инспекции для подачи уведомления. В поле «Признак уведомления» выберите первый пункт, если вы налоговый резидент России, второй — если вы бо́льшую часть года находитесь за пределами страны.

Затем добавьте сведения об иностранном банковском счете или вкладе. В договоре с банком или финансовой организацией посмотрите номер, дату открытия счета и реквизиты договора. Цифровой код валюты счета можно узнать в Общероссийском классификаторе валют: рубль — 643, доллар — 840. Если доступ к иностранному счету есть только у вас, в графе «Признак счета (вклада)» укажите «Личный»; если счет или вклад оформлен на несколько человек, выберите вариант «Общий или совместный».

Заполните информацию об иностранном банке или другой финансовой организации. Наименование, SWIFT-код, номер налогоплательщика и полный адрес должны быть указаны в банковском договоре, а если вы открыли счет у брокера или в другой финансовой организации, то в договоре с этой компанией. Цифровой код страны банка или финансовой организации вы можете узнать в Общероссийском классификаторе стран мира. Например, код России — 643.

На втором этапе вы получите сформированное заявление. Вам нужно еще раз проверить достоверность заполненных данных, ввести пароль от сертификата электронной подписи и кликнуть по кнопке «Отправить». После этого в личный кабинет поступит сообщение об отправке документов в налоговую инспекцию.

Что будет, если не уведомить налоговую об открытии зарубежного счета

Для физлиц за нарушение правил и сроков подачи уведомления в ФНС предусмотрены штрафы согласно административному кодексу РФ:

- 1000–1500 руб. — за нарушение сроков и правил подачи уведомления,

- 4000–5000 руб. — если вообще не направить уведомление.

Для компаний штрафы выше: 50 000–100 000 руб. за нарушение сроков или формы подачи уведомления; 800 000–1 000 000 руб. — если компания умышленно решила не направлять уведомление в налоговые органы РФ.

Запомнить

- Все российские компании и большинство граждан обязаны уведомлять налоговую об открытии банковских счетов за рубежом. Один месяц есть у юрлиц и налоговых резидентов России; до 01 июня следующего года — у физлиц, которые бо́льшую часть года живут за границей.

- Не уведомлять налоговую об открытии заграничных счетов могут граждане России, которые не менее года постоянно проживают за границей или временно по рабочей или студенческой визе.

- Есть четыре способа, чтобы подать уведомление об открытии счета в иностранном банке или в иной финансовой организации: прийти лично, заказным письмом с уведомлением, через представителя или через личный кабинет на сайте ФНС.

- Вы получите штраф, если не отправите уведомление или сделаете это с нарушением сроков или правил. Для физлиц сумма штрафа — от 1000 до 5000 руб., для компаний — от 50 000 до 1 000 000 руб.