Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме — получить накопления в качестве ЦЖЗ.

Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме — получить накопления в качестве ЦЖЗ.

Эти средства могут быть направлены в счет первоначального взноса по Военной ипотеке и дальнейшее погашение ежемесячных платежей.

Верхний, допустимый предел ипотечного кредита рассчитывается, исходя из того, сколько лет осталось заемщику до достижения им 45-летнего возраста, а соответственно, сколько взносов будет начислено ему по госпрограмме, к этому сроку.

Данные денежные средства (ЦЖЗ) получить «на руки» нельзя: они безналичным путем перечисляются на банковский счет, использоваться они могут только для покупки конкретного объекта, обозначенного в договоре ЦЖЗ.

Документы для самостоятельного оформления военной ипотеки

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

- Свидетельство участника НИС, позволяющее военнослужащему воспользоваться целевым жилищным займом (данный документ оформляется Росвоенипотекой);

- анкета-заявление военнослужащего на получение ипотечного кредита;

- согласие военнослужащего на то, обработку его персональных данных;

- паспорт военнослужащего (паспорт/копия паспорта супруги/супруга военнослужащего, не всегда требуется);

- согласие супруги/супруга военнослужащего на приобретение недвижимости (этот документ выдает нотариус);

- брачный договор, если таковой имеется;

- свидетельство о браке;

- свидетельство о рождении детей, до 14 лет; паспорт детей, достигших 14-летнего возраста.

После того, как сам военнослужащий будет ободрен банком, в качестве заемщика по Военной ипотеке, потребуется открытие специального банковского счета. Спецсчет открывается на имя участника НИС в том же банке, где оформляется кредит по Военной ипотеке. Данный счет предназначен только для средств ЦЖЗ. Одним из условий открытия данного спецсчета, является отсутствие возможности снятия с него средств «наличных». Сам договор спецсчета, подшивается в кредитное досье участника госпрограммы как в банке, так и в Росвоенипотеке.

Кроме этого, от военнослужащего-участника госпрограммы, банк в обязательном порядке потребует предоставления отчета о рыночной стоимости приобретаемого объекта недвижимости. Данный отчет подготавливается специализированной оценочной компанией, имеющей соответствующие разрешения и лицензии. Банк предоставляет перечень оценщиков, у кого он может заказать отчет.

Порядок оформления документов самостоятельно при покупке жилья в старом фонде

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

- копия паспорта собственника-продавца недвижимости;

- копия свидетельства о браке/расторжении брака продавца;

- свидетельство о праве собственности на объект;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- справка из БТИ;

- выписка из ЕГРП, об отсутствии обременений, арестов, запретов, на объекте сделки;

- справки (оригинал) об отсутствии долгов по услугам ЖКХ, квитанций по коммунальным платежам;

- предварительный договор купли-продажи, заключенный между собственником-продавцом и военнослужащим.

После проверки и анализа, всех предоставленных документов по объекту сделки, между собственником-продавцом и военнослужащим заключается основной договор купли-продажи. Банк подписывает с участником НИС кредитный договор и закладная, а также предоставляет ему на подпись договор ЦЖЗ.

Указанный выше перечень — является основным, но в каждом банке — свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования.

Указанный выше перечень — является основным, но в каждом банке — свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования.

Так, например, основная масса кредитных организаций, занимающихся Военной ипотекой, при обращении военнослужащего, сначала проводит анализ данных и документов, именного самого потенциального заемщика, а уже после одобрения, просят предоставить документы по объекту сделки.

Но есть банки, которые при первичном обращении, осуществляют анализ данных не только самого военнослужащего, но и покупаемой недвижимости. В перечень документов необходимых для проверки, в таких банках, сразу входят документы и справки на объект, отчет об оценке покупаемой недвижимости.

Перед оформлением ипотечного кредита, всегда лучше проконсультироваться со специалистами владеющими знаниями по Военной ипотеке, которые дадут четкие разъяснения по поводу будущего займа от государства и банковского кредита. Кроме того, специалист объяснит, исходя из индивидуальных условий — какие дополнительные бумаги могут потребоваться участнику НИС, конкретно в его случае.

После того, как все документы подписаны, они отправляются в Росвоенипотеку, для проверки и подписания договора ЦЖЗ. При соблюдении всех требований, при составлении договоров, Росвоенипотека осуществляет перечисление средств ЦЖЗ на спецсчет военнослужащего-участника НИС, открытый для Военной ипотеки, и возвращает участнику НИС подписанный договор ЦЖЗ.

Далее военнослужащему необходимо вместе с собственником-продавцом обратиться в росреестр для регистрации перехода прав собственности и закрепления обременения (залога) на объект сделки.

Стоит помнить, что если одним из продавцов недвижимости выступает несовершеннолетний ребенок, либо собственники состоят в долях, договор купли-продажи в обязательном порядке должен быть нотариально заверен. Т.е. перед визитом в росреестр, сначала следует обратиться к нотариусу, со всеми документами.

Документы, необходимые в росреестре

В росреестр, необходимо взять следующие документы:

- договор купли-продажи;

- кредитный договор, со всеми приложениями;

- закладная;

- договор ЦЖЗ (некоторые регистраторы требуют предоставления Свидетельства участника НИС);

- паспорт военнослужащего;

- согласие супруги/супруга военнослужащего на приобретение недвижимости;

- брачный договор, если таковой имеется;

- паспорт собственника-продавца недвижимости;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- заявление от военнослужащего о регистрации права;

- заявление от собственника-продавца о регистрации перехода права.

Данный перечень документов основной, для уточнения полного пакета, следует обращаться в отделение росреестра по месту проведения сделки.

После того, как переход права собственности будет зарегистрирован, участнику НИС необходимо получить в обязательном порядке выписку из ЕГРП, где будет отражено наличие обременения в пользу РФ и банка.

Полученная выписка из ЕГРП предоставляется в банк. Банк, осуществляет перечисление ЦЖЗ и кредитных средств на счет продавца недвижимости, для окончательного расчета по договору купли-продажи.

Выписка ЕГРП направляется в Росвоенипотеку. Также направляется документ, подтверждающий фактическую выдачу кредита и уточненный график платежей. На основании полученных документов, Росвоенипотека начинает осуществлять ежемесячное погашение Военной ипотеки.

скидка

рекомендуем

хит продаж

акция

От 205 074 P/м2

Инвестиционный рейтинг

9.5

Готовность дома

80%

Московская обл., д. Путилково, Путилковское ш.

1-ая кв. от 8 993 638 руб.

2-ая кв. от 13 937 073 руб.

От 289 260 P/м2

Инвестиционный рейтинг

8.0

Готовность дома

10%

г. Москва, ул. Барклая , вл. 6

1-ая кв. от 15 523 473 руб.

2-ая кв. от 19 671 066 руб.

3-ая кв. от 25 334 407 руб.

скидка

рекомендуем

хит продаж

От 207 300 P/м2

Москва, ул. Поляны, 5А, к. 1-5

1-ая кв. от 10 398 960 руб.

2-ая кв. от 14 332 500 руб.

3-ая кв. от 17 261 560 руб.

скидка

рекомендуем

хит продаж

От 121 448 P/м2

Инвестиционный рейтинг

9.5

Московская обл., Ленинский район, д. Дрожжино, Новое ш.

1-ая кв. от 5 936 153 руб.

2-ая кв. от 8 564 543 руб.

На протяжении многих лет военным, отслужившим по контракту положенное количество лет, после выхода на пенсию государством предоставлялось собственное жилье. Со временем эта практика стала неэффективной с технической и экономической точки зрения.

Так, в 2005 году было принято решение отказаться от нее в пользу накопительно-ипотечной системы. Многим военнослужащим она дала возможность купить квартиру по военной ипотеке, основным плательщиком по которой выступает государство. Более того, при такой системе были упразднены ограничения относительно территориального расположения выбранного жилья – покупать квартиру стало можно в любом городе, независимо от места службы.

Что такое НИС?

Накопительно-ипотечная система была создана специально для того, чтобы военнослужащие имели возможность покупать квартиры по военной ипотеке, используя для этого специальный, финансируемый государством на протяжении всего срока службы счет. Накопительный счет формируется из фиксированных ежемесячных взносов и прибыли, получаемой от инвестирования.

Размер взносов не зависит ни от звания участника программы, ни от общего срока его службы, и обуславливается только ежегодно проведенной индексацией. Это значит, что, с учетом инфляции и других экономических показателей, сумма взносов постоянно увеличивается. Так, по состоянию на 1 января 2022 ее годовой размер составляет 311 тыс. рублей.

Для того, чтобы сохранить находящиеся на счетах средства от воздействия инфляции, их инвестируют в ценные бумаги или другие, предусмотренные законом, государственные проекты. Доход от инвестиций составляет вторую часть накопительного счета и перечисляется на него, в отличие от ежемесячных взносов, ежеквартально.

Таким образом, с каждым годом размер доступных средств на счету возрастает. Использовать их разрешается только для приобретения жилья. При этом участник программы не ограничен в его стоимости – главное, чтобы хватило накоплений.

С помощью такой государственной помощи можно оплатить первоначальный взнос по ипотеке или же совершить единовременную покупку жилья – последний вариант доступен только тем военнослужащим, которые являются участниками накопительной системы уже достаточно давно.

Кто может стать участником НИС?

Алгоритм действий при оформлении военной ипотеки включает одно обязательное условие – заемщик должен являться военнослужащим РФ. Для других категорий населения такой вид льготного приобретения жилья недоступен, поскольку контролируется, а впоследствии и оплачивается Федеральным учреждением «Росвоенипотека», созданным специально для такой цели.

Членство в НИС может быть автоматическим или добровольным. Важно помнить, что воспользоваться имеющимися деньгами можно не ранее, чем через три года после открытия личного накопительного счета.

Автоматическими участниками НИС становятся:

- офицеры, которые начали служить после 2005 года;

- офицеры, закончившие военные вузы;

- прапорщики, служащие на контрактной основе не менее трех лет, а также мичманы;

- военные, которые заключили повторный контракт после 2005 года;

- военные запаса, восстановившиеся на службе;

- с 2018 года – служащие вневедомственной охраны, Росгвардии, ОМОНа, СОБРа.

Те офицеры-военнослужащие, которые вступили в ряды Вооруженных сил до 2005 года, также могут стать участниками накопительной системы. Для этого им требуется подать рапорт на имя командира части о внесении их имен в соответствующий реестр.

Представители других категорий, оформившиеся на контрактную службу до внедрения НИС, уже не смогут воспользоваться возможностью для покупки жилья по военной ипотеке и получат бесплатную недвижимость от государства по выслуге лет.

Как работает военная ипотека?

НИС предоставляет много возможностей для того, чтобы выгодно купить квартиру по военной ипотеке. Как уже упоминалось, покупатель не ограничен в выборе недвижимости и может приобретать то жилье, на которое хватит как накоплений на счете, так и собственных сбережений. Очень выгодно, когда квартира покупается супругами, оба которых являются участниками программы, а наличие другого недвижимого имущества в собственности или служебного жилья не отнимает права взять льготную ипотеку.

Наиболее часто покупка квартиры по военной ипотеке происходит следующим образом. Накопленные на счету деньги используются для оплаты первоначального взноса, на недостающую часть стоимости жилья оформляется соглашение целевого жилищного займа. Поскольку ипотечные платежи вносятся со средств государственного бюджета, сумма жилищного кредита рассчитывается, исходя из текущего размера накопительных взносов, то есть 1/12 от годовой выплаты. Это значит, что величина ежемесячных платежей по кредиту с учетом процентов должна быть не больше таких взносов.

Кроме этого, учитывается и возраст заемщика. Кредитный договор по такому виду ипотеки заключается только на срок, по истечению которого участнику программы исполнится 45-50 лет – то есть, среднего возраста выхода военнослужащего на пенсию. Таким образом, необходимая сумма кредита выводится из количества оставшихся до пенсии заемщика лет и делится на соответствующее количество месяцев. Если размер накопительных взносов позволяет в полном объеме погашать платежи, сумма будет одобрена, а если нет – уменьшена до необходимого размера.

Напрямую на сумму ипотечного займа влияет и первоначальный взнос. Из государственного бюджета может быть выделено не больше 2,5 млн рублей, поэтому, если выбранная квартира стоит заметно дороже, оставшуюся разницу придется доплатить из своих сбережений. Также военнослужащие, имеющие семьи с детьми, могут воспользоваться сниженной процентной ставкой, предусмотренной во многих, поддерживающих военную ипотеку, банках.

Ежегодная индексация накопительно-ипотечной системы в случае с кредитом имеет одно большое преимущество. Независимо от остатка долга, каждый месяц государство перечисляет банку ровно 1/12 ежегодного взноса. Поскольку фиксированные платежи формируются на основании актуальной на год подписания договора суммы взноса, в последующие годы будет наблюдаться все увеличивающаяся переплата по возврату кредита. Таким образом, происходит частично-досрочное погашение долга, и существует вероятность, что ипотека будет выплачена заметно ранее оговоренного в кредитном соглашении срока.

Особые условия для военной ипотеки

Кроме того, что участник НИС должен являться военнослужащим, он также ограничен в праве оставить службу по собственному желанию. По правилам, военный, который имеет накопительный счет, должен служить по контракту не менее двадцати лет. По истечению этого срока он может распорядиться собранными на счете деньгами на свое усмотрение, а до этого времени они, по сути, считаются собственностью государства и применяются только для покупки жилья.

Если военнослужащий уволится из рядов вооруженных сил до закрытия ипотечного кредита, он будет вынужден выплачивать его самостоятельно. Более того, все средства, перечисленные ранее из государственного бюджета на его личный счет, будет необходимо вернуть – на это дается срок в десять лет. Это значит, что бывший участник программы по-прежнему остается должен банку, при этом на него ложится дополнительный долг в виде всех предоставленных ранее выплат, потраченных на первоначальный взнос, а также на последующее погашение ипотеки перед банком.

После десяти лет контрактной службы некоторые военные могут быть уволены или уволиться самостоятельно по уважительным причинам. К таким основаниям относятся:

- достижение граничного возраста, допустимого для прохождения службы;

- заключение военно-медицинской комиссии о ненадлежащем состоянии здоровья;

- весомые семейные обстоятельства, например, перевод супруга-военнослужащего в другой регион;

- расформирование или сокращение военной части и другие реорганизационные мероприятия.

К таким лицам требование вернуть всю перечисленную ранее помощь из бюджета не применяется. Если к этому времени ипотечный кредит еще не погашен, заемщику придется выплачивать его своими силами. Однако несмотря на то, что государство уже не будет перечислять банку деньги, у участника программы остается право на получение дополнительных выплат.

Дополнительные выплаты не начисляются ежемесячно, а поступают к вышедшему в отставку единой суммой. Она рассчитывается, исходя из числа оставшихся до выслуги месяцев. Эта помощь может быть, по предварительной договоренности с Росвоенипотекой, перечислена банку-кредитору или на счет военнослужащего.

Если же увольнение происходит после двадцати и более лет службы, и за это время средства накопительной системы не были потрачены, военнослужащий не обязан отчитываться за их целевое использование.

Процесс покупки квартиры по военной ипотеке: основные этапы

Пошаговое оформление военной ипотеки включает не так много обязательных этапов. Во многом это обусловлено более лояльным отношением банков, поддерживающих этот вид льготного кредитования. Все крупные финансовые организации тесно сотрудничают с Росвоенипотекой, гарантирующей своевременный возврат долга.

Основное условие для участников – это служба в Вооруженных силах и членство в НИС. С чего же начать процесс получения военной ипотеки?

Этап 1. Стать участником НИС

Как уже упоминалось, некоторые категории военнослужащих автоматически попадают в реестр накопительной системы. Для других лиц, которые тоже имеют на это право, действуют правила добровольного присоединения к ней. Для того, чтобы иметь в будущем возможность на льготных условиях приобрести жилье, необходимо подать рапорт на имя командира части и приложить к нему следующие документы:

- личную карточку НИС;

- паспорт;

- контракт о прохождении военной службы.

После внесения участника в реестр он получает уведомление об открытии личного накопительного счета и присвоения ему индивидуального номера. С этого момента на счет будут регулярно начисляться жилищные взносы.

Этап 2. Получить военный сертификат

Сертификат или свидетельство участника накопительной системы также получают путем подачи рапорта на имя командира части. После этого рапорт будет направлен в Росвоенипотеку для прохождения проверки. Как правило, выдача свидетельства осуществляется на протяжении двух-трех месяцев с момента написания рапорта.

Следует помнить, что свидетельство на предоставление целевого жилищного займа действительно в течении полугода с момента его подписания. Это значит, что за это время необходимо выбрать банк-кредитор, подыскать подходящую недвижимость, заключить с продавцом предварительный договор купли-продажи, подписать кредитный договор с банком. В противном случае сертификат будет аннулирован и придется терять время, проходя всю процедуру заново.

Этап 3. Найти недвижимость

Требования к квартирам, покупаемым с помощью военной ипотеки, ничем не отличаются от обычного их приобретения в кредит, с одним небольшим исключением: жилье должно быть одобрено не только банком, но и Росвоенипотекой. Разумеется, для этого не подойдут помещения в ветхих домах, с обременением, спорным правом собственности и другими изъянами.

Взять в ипотеку можно частный дом, комнату, квартиру на вторичном рынке или в строящемся доме. При выборе последнего варианта требуется аккредитация застройщика не только в банке-кредиторе, но и в Росвоенипотеке.

Эти две организации в будущем станут залогодержателями приобретенной недвижимости, поэтому для них она должна представлять определенную рыночную ценность. Кроме этого, не следует забывать, что слишком высокую стоимость жилья придется частично компенсировать собственными денежными средствами. Если разница будет чересчур большой, банк может не согласиться на одобрение военной ипотеки.

Этап 4. Выбрать банк

Хотя отношение банков к соискателям военной ипотеки более лояльное, все же они обращают внимание на кредитную историю заемщиков. Если по ней числится много просроченных и непогашенных долгов, в займе, даже со значительной поддержкой от государства, может быть отказано.

В разных финансовых организациях, сотрудничающих с Росвоенипотекой, могут быть разные процентные ставки по кредиту. Выбирать наиболее низкую из них стоит по нескольким причинам. Первая – это возможность досрочного погашения долга в связи с ежегодно увеличивающейся суммой платежей и шанс получить одобрение на большую сумму.

Вторая – собственная страховка на случай непредвиденного оставления военной службы до достижения двадцатилетнего срока выслуги. В этой ситуации обязанность по погашению кредита ложится на плечи заемщика, и низкая процентная ставка менее скажется на состоянии семейного бюджета

Для подачи заявки на получение ипотеки потребуется только непосредственно заявление, паспорт и сертификат участника НИС. На этапе рассмотрения и одобрения банку достаточно только этих данных – остальные бумаги он попросит предоставить уже во время подписания кредитного договора.

Этап 5. Подписать договор ЦЖЗ

После предоставления в банк предварительного ДКП нужно будет подписать кредитный договор и договор целевого жилищного займа, составленный в трех экземплярах: для заемщика, банка и Росвоенипотеки. После этого следует открыть в банке специальный счет, на который будут поступать деньги из бюджета на погашение долга.

Рассмотрение документов и проверка юридической чистоты недвижимости в Росвоенипотеке длится около десяти дней. При успешном прохождении проверки договоры, вместе с первым платежом с накопительного счета, будут отправлены в банк. Отслеживать состояние рассмотрения документов можно на сайте Росвоенипотеки по номеру личного счета. Когда на нем появится уведомление о подписании, можно считать, что все соглашения официально вступили в силу.

Этап 6. Оформить право собственности

Право собственности выдается в Росреестре с пометкой о двойном обременении. Даже после выплаты долга банку жилье будет оставаться в залоге у Росвоенипотеки до достижения заемщиком 45-летнего возраста или 20-летнего срока службы. Обременение можно снять и раньше, но для этого придется компенсировать государству все затраченные с ее стороны деньги на покупку.

Алгоритм приобретения квартир по военной ипотеке в 2022 году аналогичен процедуре предыдущих лет. Государственная программа, специально разработанная для обеспечения семей военнослужащих жильем, работает с 2005 года. Ее участниками могут стать исключительно военные контрактники, каждому из которых на покупку собственного жилья МО ежегодно выделяет около 300 тыс. руб.

Суть программы ипотечного кредитования военнослужащих

Ипотека – это целевая банковская ссуда, предоставляемая на покупку жилой недвижимости под залог, в качестве которого может выступать как сам объект сделки, так и любая другая ликвидная недвижимость, находящаяся в собственности у заемщика. Это может квартира, дом, торговые площадки, прочие нежилые помещения.

На сегодняшний день процентные ставки по ипотечным банковским продуктам постоянно уменьшаются. Это связано с появлением специальных программ жилищного кредитования российских граждан с поддержкой государства. Одним из таких льготных продуктов является военная ипотека, специально разработанная для семей военнослужащих.

Каждому российскому военнослужащему до 2005 г. государство безвозмездно предоставляло жилую площадь при выполнении установленных требований. После 2005 г. очередь на получение такого жилья существенно уменьшилась благодаря появлению новых государственных программ, направленных на обеспечение военных семей собственной жилплощадью.

Рассматриваемый банковский продукт жилищного кредитования с государственной поддержкой называется НИС (накопительная ипотечная система). Ипотечное жилье в основном предоставляется военнослужащим, заключившим с МО контракт.

- Соблюдение требований положений жилищного законодательства и обеспечение прав военнослужащих контролирует специальная федеральная структура – Росвоенипотека.

- При этом не все государственные служащие могут осуществить покупку квартир по военной ипотеке.

- Государство и финансово-кредитные организации предъявляют к потенциальным заемщикам определенные требования.

Каждый участник НИС может не только приобрести ипотечное жилье, но и получить всю накопленную денежную сумму за период службы после выхода на пенсию по выслуге лет.

Как участнику НИС приобрести ипотечное жилье

В первую очередь требования к заемщикам зависят от финансово-кредитной организации. Основным финучреждением, которое работает с государственными программами, является Сбербанк, по условиям которого покупатель ипотечной недвижимости должен соответствовать следующим требованиям:

- Возрастная категория – от 21 года;

- Наличие постоянной регистрации (прописки) на территории РФ;

- Военный стаж по контракту с МО – не менее 3 лет;

- Отсутствие задолженностей по сторонним кредитам, за коммунальные услуги, перед налоговой.

- Если у службы безопасности банковского учреждения возникнут сомнения на счет благонадежности и платежеспособности клиента, банк может в отношении него ужесточить требования получения жилищной ссуды.

- Оформить льготную военную ипотеку военнослужащий может только в случае отсутствия сторонних банковских жилищных займов.

Пакет документов

Для оформления жилищной ссуды с государственной поддержкой заемщик должен представить кредитной организации следующие документы:

- Паспорт гражданина РФ с отметкой о регистрации;

- Документы, подтверждающие статус военнослужащего РА;

- Свидетельство участника НИС.

Это стандартный перечень обязательных документов, требуемых финансово-кредитными организациями. Но любая кредитная организация имеет право запросить у клиента дополнительные документы, подтверждающие его благонадежность.

Порядок подачи заявки на оформление льготной ипотеки для военнослужащих

Покупка квартиры по военной ипотеке осуществляется в определенной последовательности. Пошаговая инструкция приобретения оформления всех необходимых документов:

- Гражданин РФ подписывает с МО контракт для прохождения войсковой службы;

- Получив статус военнослужащего, гражданин становиться участником НИС. Для этого в Росвоенипотеку необходимо подать соответствующую заявку с пакетом установленных документов. Это можно сделать дистанционно через официальный сайт учреждения. При этом заявитель должен соответствовать всем установленным требованиям для открытия специального накопительного счета;

- После одобрения заявки представителями НИС военнослужащего регистрируют и открывают личный счет, на который государство ежемесячно будет перечислять денежные средства. Эти деньги можно использовать для покупки жилья в любое время, но только по истечении 3 лет.

Чем больше времени средства будут накапливаться на счете, тем больший первоначальный взнос за ипотечное жилье военнослужащий сможет внести.

Начисления проводятся ежегодно одинаковыми платежами, сумма каждый год подвергается индексации, подобно банковским процентам. Поэтому в течение 3-х лет государственная дотация будет увеличиваться.

До наступления пенсионного возраста участник программы не вправе снять накопленные деньги наличными. Их можно использовать только с целью приобретения жилья, оплатив сразу всю стоимость, или для внесения первичного взноса в случае оформления ипотечного кредита.

Порядок покупки ипотечной недвижимости в новостройке

Покупка квартиры по военной ипотеке в новостройке сопровождается рядом преимуществ:

- Во-первых, военнослужащий и его семья получают абсолютно новую квартиру;

- Во-вторых, новое жилье можно приобрести по доступной стоимости. Большинство застройщиков делают существенные скидки, особенно в домах, строящихся в пригороде.

Но покупателям рекомендуется в первую очередь смотреть не на цены предлагаемой недвижимости, а на самих застройщиков, т.к. есть риск попасть на мошенников. Лучше отдавать предпочтение известным строительным компаниям на рынке, в т.ч. тем, которые являются партнерами банка-кредитора.

Также отдавать предпочтение рекомендуется компаниям-застройщикам:

- С безупречной репутацией;

- Их деятельность аккредитована;

- Жилой дом, в котором приобретается квартира, должен быть возведен не меньше, чем на 70%.

Алгоритм покупки жилья в новостройке в ипотеку:

- Выбор финансово-кредитной организации;

- Сбор, предоставление всех необходимых документов в банк;

- Получение решения по кредитной заявке;

- Поиск жилой недвижимости, аккредитованной Росвоенипотекой;

- Согласование Росвоенипотекой со строительной компанией всей необходимой документации. Это может занять до 1,5 месяца;

- Подписание бумаг с банком-кредитором и компанией-застройщиком;

- Регистрация договора купли/продажи в Росреестре;

- Перечисление финансовой компанией денежных средств на специальный счет;

- Получение всех необходимых банковских документов Росвоенипотекой;

- Перечисление денежных средств застройщику.

Порядок приобретения вторичного жилья по военной ипотеке

Покупка вторичного жилья по военной ипотеке практически ничем не отличается от порядка приобретения жилой недвижимости по стандартной программе ипотечного кредитования. Но некоторые нюансы есть.

Предварительно заемщик (в данном случае военнослужащий) должен стать участником специальной программы для контрактных военных НИС. После регистрации в этой системе государство ежегодно перечисляет установленную денежную сумму на персональный счет участника НИС. Воспользоваться накопленными средствами военнослужащий сможет только через 3 года.

Спустя 3 года или более лет, когда военный решает приобрести квартиру на вторичном рынке, он выбирает банковское учреждение, работающее с государственной программой, и недвижимость, соответствующую установленным требованиям банка и Росвоенипотеки.

Далее подается заявка на оформление ипотечного займа, к которой прилагается пакет следующих документов:

- Паспорт гражданина РФ (оригинал и копии заполненных страниц);

- Справку, подтверждающую, что заявитель является участником НИС;

- Семейные граждане обязательно представляют свидетельство о бракосочетании, при наличии детей – свидетельства о рождении.

Как правило, любая финансово-кредитная организация оставляет за собой право потребовать дополнительные документы:

- Подтверждающие благонадежность и платежеспособность клиента;

- Подтверждающие ликвидность приобретаемой недвижимости и прочие бумаги относительно объекта;

- Страховые полисы и пр.

После проверки всех документов финучреждение подписывает с заявителем договор, в котором фиксируются все условия займа (сумма, годовая ставка, период кредитования, размер первоначального взноса, график погашения задолженности и дополнительные нюансы).

Купить квартиру по военной ипотеке на вторичном рынке военный может и без привлечения кредитных средств. Как правило, государство перечисляет участникам НИС денежные средства для покупки собственного жилья на протяжении всей службы до достижения пенсионного возраста. К этому времени накоплений будет достаточно, чтобы купить недорогую квартиру.

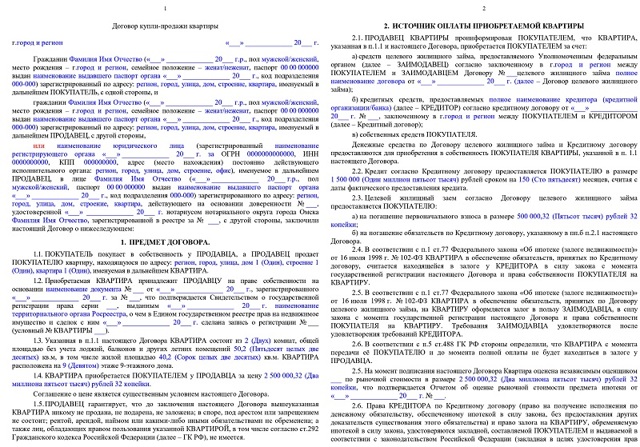

Покупка квартиры по военной ипотеке пошаговая инструкция, договор купли продажи квартиры по военной ипотеке (образец)

Купля-продажа квартиры Покупка квартиры по военной ипотеке: пошаговая инструкция

2 636 просмотров

Государство уделяет огромное внимание вооруженным силам и, в частности, комфортному проживанию солдат и офицеров. Для того, чтобы служащий не нуждался в самом основном, реализована программа военной ипотеки. В ее рамках человек может получить на очень выгодных условиях кредит на покупку жилья с минимальными или вообще отсутствующими платежами.

О военной ипотеке

Каждый военнослужащий может подать заявку на участие в программе. После этого начинается формироваться определенный капитал, который в дальнейшем можно использовать как для первоначального взноса, так и для погашения части долга по ипотеке.

Кто участвует в программе?

В программе участвует любой военный, кроме солдат, призванных на срочную службу. Для того, чтобы получить такую возможность достаточно просто подать рапорт вышестоящему по званию. В подавляющем большинстве случаев его одобряют без особых проволочек.

Кто выплачивает?

Главная особенность программы – льготные условия. Начать следует с того, что военнослужащий не обязан полностью из своих средств вносить первоначальный взнос. Обычно бывает достаточно накопленного капитала.

Кроме того, на весь срок службы человека кредит является беспроцентным. А при определенной выслуге лет (обычно – около 20 лет), погашение кредита производится за счет средств Министерства обороны.

Проще говоря, военный имеет все шансы получить квартиру вообще бесплатно, не платя ни копейки.

Существуют ограничения по сумме возможного кредита. Если стоимость жилья превышает эту сумму, разница будет погашаться уже за деньги служащего. Но даже в такой ситуации это остается выгодным предложением.

Пример: Квартира стоит 3 миллиона рублей. Лимит по программе составляет 2,4 миллиона рублей. Разницу в 600 тысяч придется погашать из собственных средств.

Но тут важен тот факт, что, во-первых, у военнослужащих достаточно солидная зарплата и их обеспечивают всем, начиная от проживания (например, в казарме), заканчивая униформой и питанием.

Таким образом, серьезной необходимости тратить деньги на что-либо нет.

Рассмотрим плюсы и минусы данного предложения:

ПреимуществаНедостатки

| Нет ограничений по региону. Выбрать квартиру можно в любом населенном пункте РФ. | Нельзя купить квартиру, которая находится в еще недостроенном доме. |

| Военная ипотека выдается военнослужащему даже в том случае, если у него уже есть другое жилье. | Оформление части документов платное и эти суммы Минобороны не компенсирует. |

| Сделка на каждом этапе контролируется банком. Это исключает возможность мошенничества. | Лимит на кредит сравнительно небольшой. В некоторых регионах страны его недостаточно для покупки нормального жилья. |

Как купить квартиру по военной ипотеке?

В отличие от обычного ипотечного кредита, оформление военной ипотеки – процедура несколько более запутанная и сложная. С другой стороны, часть действий, наоборот, происходит практически автоматически. Разберем подробнее.

Порядок действий

- Подать рапорт.

- Зарегистрироваться в программе военной ипотеки.

- Выбрать подходящее жилье.

- Договориться с продавцом об условиях сделки.

- Выбрать банк, который будет предоставлять кредит.

- Подать заявление на получение ипотеки.

- Получить решение.

- Оформить договора и оплатить страховой полис.

- Зарегистрировать на себя недвижимость.

Как можно заметить, разница преимущественно в том, что требуется сначала стать участником программы. Однако для этого достаточно лишь подать рапорт, так что особого труда это не составит.

Документы

Для заключения договора ипотеки и последующего выполнения обязательств, клиент должен предоставить следующий пакет документов:

- Анкета заемщика (заполняется в банке).

- Паспорт гражданина РФ.

- Свидетельство о браке (заключении и расторжении, смотря по ситуации).

- Брачный контракт (если есть).

- Свидетельство участника программы военной ипотеки (выдается после подачи рапорта).

- Согласие супруги на оформление ипотеки (если есть).

- Документы на квартиру.

- Отчет об оценке недвижимости.

Договор купли продажи квартиры по военной ипотеке (образец)

Скачать образец договора купли-продажи квартиры по военной ипотеке

Налоговый вычет

Каждое физическое лицо имеет право на налоговый вычет. Это верно и относительно участников программы «Военная ипотека», но с определенными оговорками.

Если кредит погашается из накопленного капитала и средствами Минобороны, то никакого права на вычет не появляется, так как фактически, человек своих денег не тратит.

А вот если часть кредита выплачивается за счет средств военнослужащего (например, при превышении суммы займа сверх положенного лимита), то на разницу получить налоговый вычет вполне реально.

Военная ипотека – это очень выгодный способ получить собственное жилье, но как и с любым другим вариантом кредита, могут возникать многочисленные проблемы и спорные ситуации. Часть из них можно решить на бесплатной консультации при помощи опытного юриста. Специалисты также готовы выступать в качестве представителей клиента, беря на себя все особенности оформления кредита. На практике это обычно позволяет получить заем быстрее и на более выгодных условиях.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Шаги по Военной ипотеке

Прежде чем подавать заявку на получение кредита по программе «Военная ипотека», вам необходимо получить свидетельство о праве участника накопительно-ипотечной системы (НИС) на получение целевого жилищного займа (ЦЖЗ) в Федеральном управлении накопительно-ипотечной системы (ФГУ «Росвоенипотека»).

Шаг 2 — Обращение к специалисту по недвижимости

Получив свидетельство о праве участника НИС на получение целевого жилищного займа, обратитесь за консультацией к специалисту по недвижимости Гауди-риелт для выбора объекта недвижимости и банка, в котором получите кредит по программе Военная ипотека.

Уточните у специалиста перечень документов, которые необходимо будет собрать для предоставления Банку заявки на получение кредита.

Шаг 3 и 4 (параллельно)— Предоставление документов в Банк и Подбор жилья по военной ипотеке

При обращении предъявить Свидетельство участника НИС и Паспорт, получить предложения по объектам жилой недвижимости, отвечающие требованиям программы Военная ипотека.

Важно! На основании сведений, указанных в свидетельстве, вам рассчитают и сообщат максимально возможную сумму ипотечного кредита.

Зная величину первоначального взноса и ипотечного кредита, вы можете решить, какое жилье можно приобрести с учетом имеющихся средств на первоначальный взнос, и начать подбирать подходящий вариант.

Условия банков различные, поэтому эти шаги осуществляются параллельно: выбирается объект и под него подбирается банк, в котором этот объект пройдет проверку. Если же привязываться к банку, тогда сначала высчитывается сумма кредита и по удовлетворяющим условиям подбирается объект недвижимости.

Узнайте какие расходы сопутствуют оформлению и выплате кредита.

Уточните перечень аккредитованных и согласованных Банком компаний-партнеров, оказывающих услуги, сопутствующие оформлению ипотечного кредита — страховые, оценочные организации.

Важно! Выясните, какие требования предъявляются к жилому помещению, которое приобретается на кредитные средства. Уточните, в каких случаях принимаются оригиналы документов, когда могут потребоваться нотариально заверенные копии.

Выбрав квартиру, которую вы хотите приобрести, для расчета максимально возможной суммы кредита необходимо будет документально подтвердить ее рыночную стоимость. Для этого вам надо будет заказать, оплатить из собственных средств и предоставить банку отчет об оценке недвижимого имущества, подготовленный независимым оценщиком или оценочной компанией.

Участник НИС самостоятельно или при помощи риелторской компании осуществляет подбор жилого помещения, заказывает оценку жилья в независимой Оценочной компании.

Шаг 5 — Подготовка документов

Продавец жилого помещения или риелторская компания, которая представляет интересы продавца, готовит документы на квартиру, предоставляет их на проверку юристу компании, который проверяет пакет документов и предоставляет его в банк. Оценочная компания готовит отчет об оценке.

Шаг 6 — Рассмотрение документов Банком

Юрист компании собирает весь пакет документов и подает его на рассмотрение в банк. Банк рассматривает предоставленные документы и делает окончательный расчет максимально возможной для вас суммы кредита под залог выбранной вами квартиры с учетом ее стоимости. При положительном решении назначается дата подписания кредитного договора.

Важно! Расчет с продавцом квартиры производится только после регистрации прав собственности покупателя на приобретаемое жилое помещение, о чем нужно заранее проинформировать продавца.

Шаг 7 — Сделка по покупке жилого помещения

- Проходит в два этапа:

- В назначенную банком дату сделки участник НИС либо его доверенное лицо подписывает с банком кредитный договор, со страховой компанией — договор страхования, договор целевого жилищного займа, которые затем направляются для подписания в ФГУ Росвоенипотека.

- При заключении договора страхования (договоров страхования) оплачивается страховка.

- Вместе с документами по ипотечной сделке договор целевого жилищного займа (ЦЖЗ) направляется в ФГКУ «Росвоенипотека», которое в течение 7 рабочих дней после поступления производит их проверку на соответствие требованиям законодательства (юридическая экспертиза).

- При положительном решении юридической экспертизы в ФГУ «Росвоенипотека» подписывается договор о предоставлении ЦЖЗ участнику НИС и происходит перечисление денежных средств на банковский счет военнослужащего.

- После получения от ФГУ «Росвоенипотека» подписанного договора ЦЖЗ и перечисления целевых средств, кредитующая организация перечисляет кредитные средства на банковский счет заемщика.

1 этап

Важно! Банковский счет открывается с ограничением пользования: поступающие на него средства можно использовать только на приобретение жилья по программе военная ипотека.

2 этап

Подписание Договора купли-продажи квартиры (сделка). Вы (либо Ваше доверенное лицо) вместе с продавцом жилья скрепляете своими подписями подготовленный юристом компании договор купли-продажи недвижимого имущества и подписываете закладную.

В тот же день договор купли-продажи жилого помещения и закладная сдаются на государственную регистрацию в Федеральную регистрационную службу (ФРС) по месту нахождения объекта недвижимости.

Шаг 8 — Получение свидетельства о праве собственности на квартиру

После государственной регистрации сделки в органах ФРС участник НИС становится собственником жилого помещения (получает на руки зарегистрированный договор купли-продажи жилого помещения и свидетельство о праве собственности).

При регистрации военнослужащим права собственности на приобретаемое жилое помещение одновременно регистрируется ипотека в силу закона в пользу Банка-кредитора и в пользу Российской Федерации.

Производится расчет с продавцом жилья в срок, установленный банком, от 1 дня до 6 дней с момента получения свидетельства о государственной регистрации права на приобретенную квартиру.

Поздравляем Вас! Вы стали собственником жилья в Краснодаре!

Военная ипотека — АО «ДСК»

Все выглядит примерно так: человек подписывает контракт или поступает на высшее военное и становится военнослужащим.

После выполнения определенных условий (подписание 2-го контракта/5 лет учебы/3 года службы) военный регистрируется (сам или в обязательном порядке) в накопительно-ипотечной системе, и государство начинает перечислять деньги на его внутренний счет.

Еще через 3 года эти деньги становятся доступны: можно внести первый взнос за ипотеку. Участник программы идет в банк, предоставляющий военную ипотеку, оформляет ее и покупает жилье, а с банком расплачивается государство – из тех денег, которые продолжают переводиться на внутренний счет.

Кому доступна военная ипотека?

По структурам:

- военнослужащие Вооруженных Сил РФ (Минобороны России);

- военнослужащие войск национальной гвардии (Росгвардия);

- военнослужащие органов государственной охраны (Федеральная служба охраны);

- военнослужащие органов федеральной службы безопасности (ФСБ);

- военнослужащие спасательных воинских формирований МЧС (МЧС);

- военнослужащие Службы специальных объектов при Президенте РФ (ГУСП);

- военнослужащие в органах военной прокуратуры (Генпрокуратура).

По званиям и условиям

- офицеры, получившие первое звание после получения военного образования/во время получения военного образования;

- офицеры запаса, поступившие на службу;

- офицеры-контрактники;

- прапорщики и мичманы, отслужившие по контракту 3 года;

- солдаты, матросы, старшины и сержанты, которые заключили 2-й контракт;

- военнослужащие, окончившие курсы младших офицеров и получившие соответствующее звание.

Изменения в законе

Закон вступил в силу в 2005, и с тех пор постоянно менялся. 2019-год не стал исключением. Программу ждут следующие изменения:

Участие в программе станет обязательным. Раньше для получения субсидии нужно было узнать о ней, подать заявление и получить одобрение. Те, кто мог получить помощь, но не знал/не подал документы/не получил одобрение, оказывались в невыгодном положении.

Деньги приходилось возвращать через суд, что было неудобно и служащему, и фонду военной ипотеки. Поэтому был разработан законопроект, согласно которому все военнослужащие, отслужившие по контракту 3 года, автоматически становятся участниками накопительно-ипотечной системы.

Регистрировать служащих в обязательном порядке начнут с 1 июля.

Денег станет больше. Ежегодная выплата увеличится до 280000 рублей.

Воспользоваться деньгами можно будет через 10 лет после начала службы. Раньше нужно было ждать 3 года после окончания ВУЗа/3-х лет по контракту/второго контракта.

Теперь для всех предусмотрена одна норма – 10 лет после поступления на учебу или службу. Это и поставит всех в равные условия, и поможет справиться с дефицитом средств, с которым из-за военной ипотеки столкнулся федеральный бюджет.

Нововведение вступит в силу в конце декабря.

Оформлять документы на ипотеку станет проще. Сейчас разрабатываются стандарты предоставления военной ипотеки. Когда Министерство Обороны и банки согласуют все пункты, брать ипотеку будет в разы легче.

Военнослужащие, участвующие в долевом строительстве, будут защищены от проблем с банкротством застройщика. Сейчас есть одна большая проблема – застройщики-банкроты.

Жилье, купленное в ипотеку, имеет обременение со стороны государства: оно полностью переходит в руки военнослужащего только через 20 лет службы (или 10 лет, если соблюдаются определенные условия). Если военнослужащий был уволен, срок службы – меньше 20 лет и нет условий для снятия обременения – нужно возвращать деньги.

Если при этом застройщик объявил себя банкротом, то служащий попадает в катастрофическое положение: и жилья нет, и огромные деньги возвращать нужно. Чтобы избавиться от таких ситуаций, с 1 июля при взятии военного кредита на долевое строительство станет обязательным использование счета-эскроу.

Суть такого счета: деньги за строительство остаются на специальном счету в банке, а не перечисляются застройщику. Исполнитель получит их только тогда, когда введет жилище в эксплуатацию. Если что-то пошло не так в процессе строительства – деньги возвращают дольщикам.

Плюсы и минусы

Плюсы:

- банки охотнее выдают военные ипотеки;

- пока военнослужащий находится на службе, ему фактически ничего не нужно платить – деньги на погашение дает государство;

- ставки по военной ипотеке в целом ниже, чем по гражданской;

- можно купить жилье в любом регионе.

Минусы:

- если уволят без права на использование накоплений – придется возвращать деньги.

Отличия от обычной

Самое значимое отличие — в том, что платит государство, а не частное лицо. Это и ведет к тому, что банки охотнее идут на такие ипотеки и назначают по ним низкие ставки – государство выполнит свои обещания.

Со стороны военнослужащего это отличие тоже чувствуется — не нужно думать, где взять денег на следующее погашение, нужно просто служить.

УСЛОВИЯ ВОЕННОЙ ИПОТЕКИ

Доступные суммы, сроки кредитования, залог и обременение

Программа жилищной помощи военным имеет «потолок» — 2465000 ₽. Если служащий захочет взять ипотеку на сумму выше пороговой, он сможет это сделать, но разницу придется доплачивать из своего кармана (если банк, выдающий кредит, это разрешает).

Срок кредитования — от момента заключения до достижения военнослужащим 45 лет. Сумма ипотеки рассчитывается из срока кредитования. Залог — покупаемое жилье, как и у любой ипотеки.

Обременение — двойное: от банка (жилье становится полноправной собственностью военнослужащего только после погашения кредита) и от государства (жилье становится собственностью только после получения права на владение субсидией).

Таблица процентных ставок и первоначальных взносов

Процентная ставка, % Первоначальный взнос, % от кредита

| Промсвязьбанк | 9,1 | 10 |

| «Открытие» | 9,2 | 20 |

| Газпромбанк | 9,5 | 20 |

| РНКБ | 9,5 | 10 |

| РоссельхозБанк | 9,5 | 10 |

| Банк «Россия» | 9,5 | 10 |

| Сбербанк | 9,5 | 15 |

| Банк СГБ | 9,5 | 20 |

| ВТБ | 9,8 | 15 |

| Связь Банк | 9,95 | 20 |

| Дом РФ | 10,3 | 20 |

| Банк «Санкт-Петербург» | 10,5 | 15 |

| Абсолют Банк | 10,9 | 10 |

| УРАЛСИБ | 10,9 | 20 |

| Банк Зенит | 11,5 | 20 |

Примечание: доплатить из своего кармана и взять ипотеку побольше позволяют 3 банка из таблицы – Абсолют Банк, УРАЛСИБ и Банк Зенит.

Как получить военный ипотечный кредит?

Что потребуется?

Выбрать жилье, выбрать банк, собрать пакет документов.

Необходимые документы

- паспорт;

- военный билет;

- свидетельство о ЦЖЗ;

- согласие жены/мужа на приобретение недвижимости;

- брачный договор, если он заключался;

- свидетельства о рождении детей;

- предварительный договор о покупке-продаже.

Пошаговые действия

- Получите свидетельство. Для этого нужно написать рапорт на имя командира части. К слову, срок действия свидетельства – 6 месяцев.

- Обратитесь в выбранный банк. С собой нужно взять паспорт и свидетельство. Вам нужно узнать: дадут ли вам ипотеку и есть ли у банка список аккредитованных продавцов недвижимости/застройщиков.

- Когда получен предварительный положительный ответ по ипотеке, нужно искать жилье. Сначала присмотритесь к рекомендациям банка – аккредитованные продавцы/застройщики более надежны, к тому же оформление ипотеки пройдет быстрее. Если не увидели ничего интересного для себя – ищите застройщика/агентство недвижимости/продавца самостоятельно.

- Соберите документы на жилье (список предоставит банк) и заключите предварительный договор купли-продажи.

- Откройте счет, на который поступят деньги (опять же, вас проконсультируют по этому вопросу в банке).

- Заключите договор на целевой жилищный займ с Росвоенипотекой.

- Заключите договор на кредит.

- Заключите договор на куплю-продажу жилья.

- Оформите страховку.

- Отправьте все документы в Росвоенипотеку.

- В сумме весь процесс занимает месяц-полтора.

- Покупка квартиры по военной ипотеке

- Покупка уже «готовой» квартиры на вторичном рынке сопряжена с некоторыми трудностями – нужно предоставить много документов, чтобы убедить банк в том, что сделка легальна и жилье находится в адекватном состоянии. Продавец должен оформить и передать покупателю следующие бумаги:

- Паспорта: технический, кадастровый; всех людей, владеющих этим жильем.

- Выписки: об обременениях или их отсутствии, о стоимости (из БТИ).

- Справки: из наркодиспансера и ПНД, о наличии или отсутствии задолженностей по налогам и коммунальным услугам, о том, что дом не находится в аварийном состоянии и не стоит в очереди на снос.

- Документы на право владения жильем.

- Свидетельство о браке и разрешение мужа/жены на продажу.

Условия при увольнении

По состоянию здоровья

Если медицинская комиссия признала военнослужащего полностью негодным к службе, то последний получает право на использование накоплений. Это значит, что, если ипотека есть – возвращать государству ничего не придется, если ипотеки нет – можно будет снять деньги с личного счета.

Важные нюансы

Их довольно много:

- Покупаемое в ипотеку жилье оформляется на военнослужащего. Поскольку есть двойное обременение, служащий не может переписать жилище на членов семьи, пока не погашена ипотека и пока он не получил право на использование целевого займа.

- Для погашения кредита можно использовать материнский или семейный капитал. Государство ничем не ограничивает служащего, взявшего кредит больше верхнего потолка выплат по военной ипотеке – он может выплачивать разницу из любых источников.

- Если и муж, и жена – военнослужащие, они могут объединить свои целевые жилищные займы. Подробности покупки жилья в долевое владение можно узнать в банке.

- Жилье можно купить у родственника. Но – только в том случае, если разрешит банк.

- Жилье можно купить в любом регионе. Военная ипотека не привязана к месту службы.

- Можно и купить новое жилье, и сохранить за собой служебное.Такие случаи разбираются индивидуально, в Департаменте жилищного обеспечения. Обычно служебное жилье сохраняют тогда, когда военнослужащий купил квартиру по военной ипотеке в населенном пункте, отличном от места службы.

- Налоговый вычет можно получить только в том случае, если часть ипотеки служащий гасил за свои деньги. Это связано с тем, что за ипотеку платит государство, человек свои финансы не вносил, как следствие – получать вычет не за что.

- Обязательно нужно заключать страхование финансовых рисков. Выше уже упоминалось, что при увольнении не по здоровью при выслуге меньше 10 лет деньги придется вернуть. Этой и подобных проблем можно избежать, заключив договор финансового страхования. Подробности предоставит банк (некоторые банки страхуют клиентов в обязательном порядке).

- Нельзя взять кредит на ремонт или постройку дома с нуля. Это не предусмотрено законом. Если хотите сами построить или отремонтировать дом, отслужите 20 лет и снимите деньги без оформления кредита.

- Целевой жилищный займ можно потратить на погашение уже взятой ипотеки. Но – только в том случае, если банк согласится на такую перемену.

- Срок возврата денег в случае увольнения без права на использование средств – 10 лет. Выплачивать нужно будет ежемесячно.

- Если военнослужащий впервые поступил на службу в возрасте старше 25 лет, по достижении 45-летнего возраста ему полагается дополнительная выплата. Рассчитывается она следующим образом: берется количество месяцев, которого военнослужащему не хватило до достижения 20-летнего срока службы, и умножается на ежемесячную выплату. Таким образом государство помогает закрыть ипотеку тем, кто уйдет в отставку по возрасту раньше, чем закроет кредит.

Подведем итоги

Военная ипотека – это выгодное предложение от государства, суть которого – в том, что военнослужащий вместо жилья получает деньги на жилье. Такая схема проще и для государства (не нужно строить квартиры и держать служащих в длинной очереди), и для военных (жилье можно выбрать самостоятельно).

Материалы взяты с сайта https://www.sravni.ru/ipoteka/info/voennaja-ipoteka-2019/

Порядок оформления военной ипотеки

а также перечень необходимых документов

Приобретение квартиры на вторичном рынке или дома с участком

Порядок отличается от новостроек лишь этапом взаимодействия с продавцом, оформлением ДКП вместо ДДУ и сокращенными сроками рассмотрения документов в ФГКУ «Росвоенипотека».

Перечень документов, необходимых для приобретения квартиры по военной ипотеке

- заявление-анкета на получение кредита;

- паспорт военнослужащего-заемщика или доверенность (нотариально заверенная копия доверенности) на представителя военнослужащего-заемщика и паспорт представителя;

- свидетельство участника НИС (электронный дубликат свидетельства);

- копии документов о семейном положении (свидетельство о заключении или расторжении брака, для холостых — нотариально заверенное заявление о семейном статусе);

- копия брачного контракта или иного соглашения, изменяющего законный режим собственности супругов или нотариально удостоверенное согласие второго супруга на приобретение жилого помещения и передачу его в залог

Документы на приобретаемое жилое помещение

- свидетельство о праве собственности (выдавалось до 15 июля 2016 года);

- правоустанавливающие документы (ДКП или ДДУ, договор дарения, наследования и пр.);

- кадастровый паспорт;

- техпаспорт, технический план или иной заменяющий документ, содержащий сведения о годе постройки дома, материале стен, степени износа и этажности дома, в т.ч. поэтажный план и экспликация;

- выписка из домовой книги или справка о зарегистрированных лицах (не старше 30 дней);

- финансово-лицевой счет или справка об отсутствии задолженности по коммунальным платежам (не старше 30 дней);

- отчет об оценке (заказывается у аккредитованных банком оценщиков);

- копии паспортов продавцов, являющихся участниками сделки;

- согласие супруга (супруги) продавца на продажу жилья или нотариально заверенное заявление продавца об отсутствии зарегистрированного брака;

- копия согласия органов опеки (в случаях, предусмотренных законодательством);

- справка по отсутствию долгов по налогу на имущество;

- документ, подтверждающий, что продавец не состоит на учете в психоневрологическом или наркологическом диспансере.

если продавец — юридическое лицо (ЮЛ):

- копия паспорта представителя, подписывающего договор купли-продажи, а также соответствующая доверенность (при необходимости);

- устав ЮЛ с отметками налогового органа и со всеми изменениями;

- свидетельство о государственной регистрации ЮЛ;

- свидетельство о постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ (не старше 30 дней);

- решение о назначении и приказ о назначении на должность генерального директора;

- протокол ЮЛ о решении продать жилое помещение, если сделка является крупной, или справка ЮЛ о том, что сделка крупной не является.

Приведенный выше перечень желательно уточнить непосредственно в банке, куда военнослужащий обращается за кредитом.

Приобретение новостройки

- Обращение в Молодострой, оформление заявки на скидку в понравившихся жилых комплексах (можно подавать сразу несколько заявок по различным ЖК и застройщикам).

- Бронирование квартиры у застройщика, заключение агентского договора на оформление и регистрацию сделки (при необходимости).

Документы:

- паспорт;

- свидетельство участника НИС;

- СНИЛС.

- Оформление заявки на ипотечный кредит.

- Получение одобрения кредитной заявки.

- Открытие в банке личного счета для перечисления средств целевого жилищного займа (ЦЖЗ).

- Заключение договоров:

- кредитный договор;

- договор ЦЖЗ;

- предварительный договор долевого участия в строительстве (предДДУ).

- По результатам успешной проверки документов ФГКУ перечисляет средства ЦЖЗ на личный счет участника НИС, открытый в банке.

- Заключение основного ДДУ.

- Внесение военнослужащим недостающих для приобретения жилья личных средств (при необходимости).

- Государственная регистрация ДДУ.

- Получение зарегистрированного ДДУ, передача копии договора в банк.

- Перевод банком денежных средств застройщику.

- Передача документов по сделке в ФГКУ «Росвоенипотека»:

- выписка из ЕГРН;

- копия зарегистрированного ДДУ;

- документ, подтверждающий факт и дату предоставления кредита, график платежей.

- Получение свидетельства о праве собственности после ввода дома в эксплуатацию.

- Заключение договора ипотечного страхования.

- Передача в ФГКУ «Росвоенипотека» новой выписки из ЕГРН.

Пакет документов и договоров отправляется в ФГКУ «Росвоенипотека» для проверки и принятия решения о выдаче ЦЖЗ.

Цена, указанная в ДДУ, является окончательной и изменению по результатам обмеров БТИ не подлежит, как в меньшую, так и в большую сторону.

Схема на первый взгляд выглядит непонятной и сложной, но не забывайте, что на каждом этапе военнослужащего консультирует и сопровождает сотрудники банка и застройщика, оформляющие военную ипотеку. Благодаря их содействию приобретение жилья участником НИС сводится к прибытию в назначенное время с личными документами и денежными средствами (при необходимости) для заключения договоров.

Обращаем внимание, что осуществление сделки военнослужащий может поручить доверенному лицу и при этом сам на ней не присутствовать. Такая удаленная сделка удобна участникам НИС, приобретающим жилое помещение не по месту службы или имеющим плотный служебный график.

Как работает ипотека для военных?

С 2005 года в России действует накопительно-ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. В 2023 году он составляет 349 614 рублей. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

")

Кто может стать участником военной ипотеки?

Принять участие в программе может большинство военнослужащих. Некоторые категории военных включаются в программу в обязательном порядке, другие могут добровольно поучаствовать в программе, подав заявление (рапорт). Условиями не установлены требования к семейному положению или наличию у военных другой недвижимости в собственности.

Категории, которые включены в НИС в обязательном порядке:

-

Военнослужащие, получившие военное образование и получившие звание офицера после 1 января 2005 года;

-

Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет;

-

Офицеры, призванные на военную службу из запаса, или добровольно поступившие на службу из запаса (первый контракт нужно заключить после 1 января 2005 года);

-

Военные, служащие по контракту и получившие звание офицера после 1 января 2008 года;

-

А также другие категории военнослужащих?Перечисленные Ч. 1,2 ст. 9 Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Добровольное участие в военной ипотеке могут принять:

-

Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

-

Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года;

-

Мичманы и прапорщики, отслужившие более 3 лет до 1 января 2005 года;

-

А также другие категории военнослужащих?Перечисленные в ч. 1, 2 ст. 9 ст. 9 Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный заём. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

Для заполнения анкеты в банке требуются свидетельство, паспорт и военное удостоверение, а вот документы, подтверждающие доход, не нужны. После получения одобрения нужно предоставить документы по недвижимости. Так как квартира или дом будут выступать залогом по кредиту, то требования к ним устанавливает банк. Если выбранный объект отвечает всем требованиям, подписывается кредитная документация и предварительный договор приобретения недвижимости (купля-продажа, договор долевого участия в строительстве (ДДУ).

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

-

заявление о государственной регистрации прав собственности;

-

паспорт покупателя;

-

договор приобретения жилья (например, договор купли-продажи или ДДУ);

-

кредитный договор;

-

квитанция об оплате госпошлины;

-

закладная;

-

согласие второго супруга на покупку/продажу квартиры или дома (если применимо).

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (в 2023 году платеж составит 29 134,5 рубля в месяц).

Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора менее чем через 20 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

- После службы сроком более 20 лет;

- По состоянию здоровья — если военно-врачебная комиссия признала его не годным к службе;

- После службы сроком более 10 лет по достижении предельного возраста, из-за проблем со здоровьем, в связи с организационно-штатными мероприятиями (сокращение) или по семейным обстоятельствам.

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

-

До момента погашения кредита жилье находится в залоге и у банка, и у государства;

-

Военную ипотеку можно рефинансировать, если другой банк-участник программы предлагает более выгодные условия;

-

Если при покупке недвижимости не использовались личные средства военного, он не сможет получить имущественный налоговый вычет. Если же личные средства использовались, вычет можно применить — но только на сумму использованных личных средств, без учета полученной субсидии;

-

Целевой жилищный заем можно использовать для погашения ипотечного кредита, оформленного ранее;

-

Нельзя оформить ипотеку на строительство дома. Но есть исключения: если военный не покупал недвижимость и отслужил 20 лет или уволился по льготным причинам после 10 лет службы, он сможет получить накопленные средства деньгами. В этом случае их можно направить и на строительство дома;

-

Воспользоваться НИС можно, даже если у участника уже есть недвижимость в собственности;

-

Семьи военнослужащих, в которых в период с 1 января 2019 г. по 31 декабря 2023 г. родился третий и последующий ребенок, полагается денежная выплата на погашение ипотеки, в размере 450 тыс. рублей. Кредитный договор может быть подписан до 1 июля 2024 года.

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Причинами отказа могут стать:

- Плохая кредитная история;

- Имеющиеся крупные кредиты (например, иной ипотечный кредит в другом банке);

- Покупка квартиры средствами военной ипотеки у родственников — банк может принять ее за попытку обналичить средства ЦЗЖ;

- Ложная информация в заявлении на получение кредита.

В случае отказа можно попробовать подать заявку в другой банк.

17 лет в России действует накопительно-ипотечная система. С ее помощью военные могут купить квартиру или дом, которые будут оплачены с использованием госсредств. Рассказываем, как получить военную ипотеку, какие у нее есть ограничения и риски

- Что такое военная ипотека и НИС

- Какое жилье можно взять в военную ипотеку

- Накопления по военной ипотеке

- Кому можно получить военную ипотеку

- В какие банки обращаться

- Могут ли отказать

- Рефинансирование военной ипотеки

- Что будет с квартирой, если уйти со службы до погашения ипотеки

Эксперты в этой статье

- Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»

- Ирина Дзюба, заместитель генерального директора MR Group

- Александр Трыкин, руководитель отдела продаж IKON Development

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. Система предполагает накопление средств, их инвестирование с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, — добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья

(Фото: Tanya Kukarkina/Unsplash)

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2022 году составил 311 тыс. руб. (299 тыс. руб. в 2021 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке?

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 г. № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба супруга участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по «обычной» гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требованиях стандарта ипотечного кредитования военнослужащих

(Фото: ТАСС/ Донат Сорокин )

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих и не зависит от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2021 году субсидия составляла 299 081 руб. в год, или 24 923 руб. в месяц. В 2022 году — 311 044 руб., или 25 920 руб. в месяц. Размер накоплений на счете военнослужащего можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2021 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2021 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается

(Фото: Асмолов Евгений/ТАСС )

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники. В обязательном порядке в НИС включаются:

- офицеры, выпустившиеся из военного образовательного учреждения и получившие первое звание после 1 января 2005 года;

- мичманы и прапорщики, которые пришли на службу после этой даты и отслужили три года;

- офицеры, которые вернулись на службу из запаса;

- солдаты, матросы, сержанты и старшины, поступившие на военную службу по контракту не позднее 1 января 2020 года и отслужившие три года.

Некоторые другие категории военнослужащих могут подать рапорт о включении в НИС в добровольном порядке. Напомним, что право на приобретение жилья наступает у военнослужащего через три года после вступления в НИС.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»: