Досрочное погашение ипотеки Сбербанка

Большинство ипотечных кредитов в России выдано именно Сбербанком, его чаще других выбирают для оформления. Высокий спрос продиктован выгодными условиями, применением всех программ субсидирования и тем, что банк обслуживает огромное число зарплатных клиентов. Понятно, что при таком раскладе погашение ипотеки Сбербанка досрочно волнует многих.

01.08.20

109085

5

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что собой представляет досрочное погашение ипотеки Сбербанка, полное и частичное, как его провести. Заемщик любого банка с Бробанк.ру правомочен обратиться к кредитору с заявлением о досрочном выполнении обязательств, и тот не может отказать в проведении этой процедуры.

-

Стандартный порядок досрочного гашения

-

Как происходит досрочное погашение ипотеки в Сбербанке

-

Пошаговый процесс полного гашения через интернет

-

Процесс снятия обременения

-

Частичное досрочное погашение ипотеки Сбербанка

-

Можно ли при частичном гашении сократить срок

-

Если нет доступа к Сбербанк Онлайн

Стандартный порядок досрочного гашения

Сама процедура закрытия долга раньше положенного срока ничем не отличается в зависимости от вида ссуды. Что ипотека, что кредит наличными закрываются идентично и обычно по простому аннуитетному графику. Разница будет только в заключительных действиях: при полном закрытии ипотеки нужно снимать обременение с залога.

Закон говорит о том, что заемщик обязан сообщить банку о своем намерении закрыть долг раньше срока заблаговременно. Обычно в договоре прописано, что минимум за 14 дней. Но полное погашение ипотеки в Сбербанке можно выполнить за один день — такая возможность представляется редким банком, обычно все затягивают процесс.

Варианты гашения:

- Полное. Предполагается, что заемщик закрывает всю задолженность перед банком одним платежом. При этом выплате полагается только оставшийся основной долг: все проценты, которые должны были бы начисляться в будущем, убираются. В итоге происходит значительное снижение переплаты.

- Частичное. В этом случае договор не прекращает действие, так как заемщик погасил некоторую часть ссуды, но не всю. Например, появились у вас на руках 100000, вы кладете их на ипотеку и путем частичного гашения уменьшаете основной долг. В итоге меняется график платежей, сокращается переплата.

Любой вариант можно применить когда угодно. И не важно, когда ипотека была выдана, хоть вчера. А частичное гашение можно использовать хоть каждый месяц, никаких ограничений нет.

Как происходит досрочное погашение ипотеки в Сбербанке

Для начала рассмотрим самый простой вариант, предлагаемый банком, — через интернет. Сбер стал первым банком в РФ, который не чинит препятствия заемщикам и позволяет закрывать любые кредиты в день обращения через интернет. И ипотека не становится исключением.

Сбербанк не указывает на необходимость обязательного заблаговременного написания заявления.

Что нужно для проведения полного гашения ипотеки через интернет:

- Возможность входа в Сбербанк Онлайн.

- Счет в Сбербанке, который отражается в банкинге. С него и будет проводиться закрытие ссуды.

Так что, если у вас есть нужная сумма на руках, просто положите ее на свой дебетовый счет в Сбере. После можете сразу приступать к процедуре.

Пошаговый процесс полного гашения через интернет

Сейчас мы говорим именно о полном закрытии ипотечного кредита. То есть после выполнения процедуры задолженность перед банком будет полностью закрыта. По завершению нужно будет снимать обременение.

Как закрыть ипотеку в Сбербанке:

- Заходите в систему Сбербанк Онлайн, в разделе кредитов найдите ипотеку. В карточке ссуды кликните по ссылке “Операции по кредиту”.

- Нужно зайти в раздел досрочного гашения и там выбрать вариант полного.

- В открывшемся окне выберите счет, с которого будет производиться списание средств. Также укажите дату. Лучше делать операцию день в день, тогда расчеты будут точными.

- Система делает перерасчет и указывает сумму. После нужно отправить заявку и подтвердить ее кодом, присланным на телефон заемщика.

- Заявка отправляется в банк. Вскоре она обрабатывается, деньги списываются с указанного счета и переводятся на кредитный.

- Запись о проведении процедуры появится в банкинге.

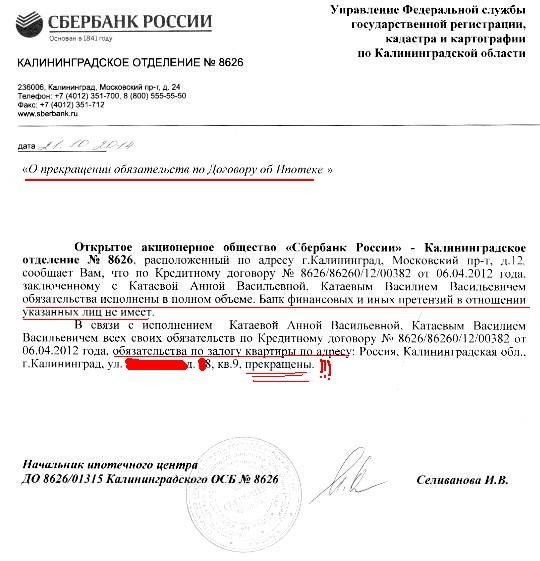

Теперь вас можно поздравить, обязательства перед банком выполнены! После настает еще один важный этап — снятие обременения с недвижимости, которая выступала обеспечением сделки. Пока это не сделано, распоряжаться свободно собственностью невозможно.

Расчет суммы проводится с учетом того, что гашение выполняется сегодня. Если выберите другую дату, нужно самостоятельно высчитать необходимый платеж (или позвоните по номеру 900).

Процесс снятия обременения

И снова Сбербанк максимально упростил задачу. Подавляющее большинство банков говорят о том, что после гашения нужно идти в отделение, запрашивать документы, нести их в Росреестр. Сбер же действует совершенно иначе, облегчая жизнь своим клиентам.

Банк сам инициирует процесс снятия обременения, заемщику не нужно для этого никуда обращаться. В течение двух дней после полного закрытия ипотечной ссуды банк начинает процесс, информируя об этом клиента по СМС. В течение 30 дней Сбербанк самостоятельно передаст необходимый пакет документов в Росреестр.

Бывшему заемщику будет дан доступ в личный кабинет, где он сможет в режиме онлайн отслеживать процесс снятия обременения.

По итогу проведения процедуры клиент также получает СМС об успешности сделки. И все это проводится без посещения офиса и написания заявления. После можете запросить подтверждение того, что ограничений на жилье нет. Проверка проводится на сайте Росреестра или через портал Госуслуг. Если заказать выписку из ЕГРН, сведений об обременении там не будет.

Частичное досрочное погашение ипотеки Сбербанка

Теперь рассмотрим вариант частичного закрытия ссуды. Ограничения по сумме операций нет, можно класть на счет сколько угодно. И снова процедуру можно провести в день обращения без посещения офиса и написания заявления.

Как погасить ипотеку частично досрочно в Сбербанке:

- Заходите в Сбербанк Онлайн, в перечне кредитов выбираете ипотеку и в разделе досрочного погашения выбираете вариант — частичное.

- Указываете счет, откуда нужно направить деньги, сумму оплаты. Датой платежа будет выбрана ближайшая дата списания ежемесячной выплаты. Частичное гашение возможно только в этот день.

- Подаете онлайн-заявку и подтверждаете ее по СМС.

- К обозначенному дню обеспечиваете на заявленном счету указанную сумму. В этот день деньги перечисляются с дебетового счета на кредитный.

После выполнения частичного закрытия ипотеки видоизменятся график платежей. При проведении процедуры онлайн возможен только один вариант изменения — срок кредита сохраняется, но за счет сокращения основного долга уменьшается ежемесячный платеж.

Можно ли при частичном гашении сократить срок

Банк заинтересован в другом варианте — когда срок остается прежним, а платеж снижается. Заемщики же часто хотят сделать наоборот — пусть платеж остается прежним, а срок уменьшится. Это и выгоднее, так как общая переплата будет меньше.

Но в этом случае банк указывает, что тогда частичное гашение ипотеки оформляется через отделение. То есть нужно заранее прийти, написать заявление и обязательно указать, как вы хотите видоизменить график.

Если нет доступа к Сбербанк Онлайн

Если рассматривать, можно ли досрочно погасить ипотеку в Сбербанке не через интернет, то, безусловно, это тоже возможно. Если у вас нет доступа в систему, если нет возможности оплаты со своего дебетового счета, просто используйте классический вариант — обращение в банк и написание заявления.

В этом случае вы приходите в отделение банка, где ведется обслуживание ипотечных клиентов, и пишите заявление. Но делать это нужно уже заранее. Насколько заранее — это можете узнать, позвонив на горячую линию Сбербанка по номеру 900.

К обозначенной в заявлении дате обеспечиваете деньги на счету. Положить их туда можете любым образом: наличными через кассу, переводом в другой банк. После этого операция выполняется, клиент получает подтверждение по СМС.

Условия частичного и полного погашение ипотечного кредита в Сбербанке предельно простые. Удобнее всего действовать через онлайн-банк, тогда все проходит быстро и без посещения офиса.

Источники информации:

- Сайт Сбербанка: Справочное руководство по Сбербанк Онлайн.

- Сайт ДомКлик: Снятие обременения после выплаты ипотеки.

Популярность на отечественном финансовом рынке такого кредитного продукта, как ипотека Сбербанка, является причиной появления у клиентов вполне логичных и ожидаемых вопросов, связанных с возможностью досрочного погашения займа. Однако, рассматривая подобное решение, необходимо учитывать множество факторов, в том числе выгодность с финансовой точки зрения, а также возможность беспроблемного обслуживания кредита на новых условиях. Важно отметить, что большинство финансовых организаций крайне неохотно идет на досрочное погашение взятого клиентом ипотечного займа, так как в подобной ситуации лишаются части прибыли. Тем не менее, Сбербанк, будучи лидером финансового рынка России, предоставляет заемщикам возможность досрочного возврата кредита.

О полном и частичном погашении

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Внесение досрочных платежей

Полное досрочное погашение

В каком случае досрочно погасить ипотеку в Сбербанке нельзя?

О полном и частичном погашении

Различают два варианта досрочного погашения ипотеки:

- Полный возврат долга банку. В этом случае клиент, как правило, реализует какой-либо из принадлежащих ему активов, получая крупную сумму, которую затем решает направить на выплату всей имеющейся у него задолженности по кредитному договору, закрывая ее полностью;

- Частичное погашение. В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.

Несмотря на то, что банки не заинтересованы в досрочном погашении ипотечного займа, они не имеют правовых оснований отказать должнику в этом. Дело в том, что действующее сегодня законодательство, в частности Федеральный Закон №284-ФЗ, четко указывает на невозможность ограничения прав клиента по досрочному возврату взятого им кредита. Главное для заемщика при этом – правильно оформить собственные действия, в первую очередь, заблаговременно, то есть за 30 дней, предупредить кредитную организацию о досрочном платеже.

Более того, в некоторых случаях досрочно погасить ипотеку можно и по согласию сторон. Подобное происходит на практике, если банк заинтересован в клиенте. В этом случае нет необходимости ждать 30 дней, а все изменения в кредитном договоре и графике регулярных выплат оформляются дополнительным соглашением к нему. Сбербанк является одной из немногих кредитных организаций страны, которые не препятствуют досрочному погашению ипотечного займа. Поэтому в случае, если клиент правильно оформить необходимые документы, ждать 30 дней ему не понадобится.

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Принимая решение о полном или частичном досрочном погашении ипотечного займа, оформленного в Сбербанке, клиент должен отдавать отчет в последствиях подобных действий. Дело в том, что далеко не всегда такие решения могут быть оправданы с чисто финансовой точки зрения. Более того, существует несколько ситуаций, когда возвращать долг банку досрочно попросту невыгодно, в частности:

- Если ипотечная процентная ставка ниже существующих или прогнозируемых в ближайшее время темпов инфляции. В этом случае намного выгоднее вложить имеющиеся свободные финансовые средства в приобретение активов или даже для совершения каких-либо потребительских покупок, так как фактически задолженность по ипотеке обесценивается с течением времени даже без досрочных выплат;

- Если кредитным договором предусмотрен аннуитетный тип регулярных платежей. Особенностью этой схемы выплат выступает тот факт, что в первые месяцы и даже годы клиент платит преимущественно проценты по займу. Другими словами, основная сумма переплаты приходится именно на первое время действия кредитного договора. В результате досрочное погашение, если оно происходит не в первые месяцы после подписания контракта, практически не приводит к снижению величины выплаченных процентов и, как следствие, размера общей переплаты.

Учитывая сказанное, вполне логичной выглядит рекомендация специалистов, которые советуют заемщикам в случае частичного досрочного погашения ипотечного кредита стремиться, прежде всего, к сокращению срока действия договора. Это является наиболее эффективным способом снизить итоговую величину переплаты по займу и, следовательно, размер реальной процентной ставки, быстро закрыв долг банку. К сожалению, подобная процедура Сбербанком не предусматривается, хотя клиент, возможно, добьется внесения подобных изменений в договор в индивидуальном порядке.

Внесение досрочных платежей

Как уже отмечалось выше, Сбербанк не препятствует желанию клиентов производить выплаты по ипотеке раньше установленного срока. Более того, кредитная организация не требует предупреждать о платеже за 30 дней в соответствии с №284-ФЗ.

Что для этого нужно?

Однако, клиент должен знать следующее: при простом внесении средств на счет они будут автоматически списаны во время очередного платежа по графику. Для того, чтобы деньги были учтены во взаиморасчетах с банком, необходимо сделать следующее: оформить соответствующее заявление, непосредственно посетив одно из отделений кредитной организации. Владельцы карт Сбербанка имеют возможность внести досрочный платеж с баланса карты в режиме онлайн, не заполняя при этом заявления.

Порядок действий

Заявление подается в банк, как минимум, за сутки до внесения платежа. При нескольких досрочных платежах оформляется соответствующее количество заявлений. После зачисления средств клиенту выдается измененный график регулярных выплат по договору с учетом досрочно уплаченных им денег.

Полное досрочное погашение

При желании клиента досрочно погасить долг перед банком по ипотеке полностью сначала требуется обратиться в кредитную организацию за получением точного расчета итоговой суммы имеющейся задолженности. Естественно, до внесения средств, оформляется и подается заявление на досрочный платеж. После выплаты необходимо расторгнуть кредитный договор и закрыть счет в банке. Далее следует снять обременение, наложенное на принадлежащую клиенту недвижимость. Также может быть расторгнут договор страхования, заключение которого практически всегда выступает обязательным условием при оформлении ипотеки.

В каком случае досрочно погасить ипотеку в Сбербанке нельзя?

Досрочное погашение ипотеки невозможно в двух случаях:

- до завершения периода времени, указанного в тексте кредитного договора, в течение которого досрочные платежи не допускаются. Важно понимать, что данное требование является сомнительным с точки зрения закона и поэтому может быть оспорено;

- при отсутствии оформленного надлежащим образом заявления.

Досрочное погашение ипотеки в СберБанке

Инструкция, как погасить ипотеку досрочно в СберБанке. Подробная информация о подаче заявления, способах погашения ипотеки и получения справки при ее закрытии.

Досрочное погашение ипотеки в СберБанке можно проводить периодически, когда появились дополнительные средства. Постоянная выплата жилищного займа сверх графика позволяет значительно сэкономить на переплате. Чем быстрее закрыт долг, тем меньше процентов придется погасить заемщику. В Сбере можно проводить частичную досрочку или выплатить всю оставшуюся сумму за одну операцию.

Условия ипотеки в СберБанке

У Сбера рекордное количество программ ипотечного кредитования. В линейке продуктов представлены такие варианты, как семейная, с государственной поддержкой, на вторичное жилье, на покупку квартиры в новостройке. Условия могут значительно разниться в зависимости от предложения. В среднем параметры жилищного займа подразумевают:

- Годовую процентную ставку. Значение стартует с 5,3 процента. Обычно ставка по договору составляет 10-12 процентов в год;

- Сумму к выдаче. В зависимости от варианта можно получить от 6 до 100 миллионов рублей. Сумма зависит от дохода клиента, его кредитного рейтинга, региона нахождения;

- Первоначальный взнос. Составляет 10-20 процентов от стоимости недвижимости. Есть варианты без первого взноса;

- Срок погашения. Полностью рассчитаться нужно в течение 30 лет. Зная, как быстро погасить ипотеку в СберБанке, можно ускорить расчеты и сэкономить.

СберБанк: погашение ипотеки

Выплачивать жилищный кредит можно различными способами. Доступные варианты:

- По графику. Средства нужно вносить согласно плану, выданному банком;

- Досрочно. Клиент может осуществлять полное или частичное погашение ипотеки в Сбере по своему желанию.

При выплате по графику конечная переплата будет максимальной. Если обращаться к досрочке, то итоговая стоимость жилья может существенно снизиться.

Отрицательные и положительные стороны досрочки по ипотеке в Сбере

Рассматривая, как правильно закрыть ипотеку в СберБанке, стоит остановиться на преимуществах и недостатках метода. Фактически у досрочки всего один минус: заемщику потребуются дополнительные средства для внесения платежа вне графика. Не все могут позволить себе оплачивать внушительную сумму каждый месяц дополнительно к основным взносам. Плюсов значительно больше, именно:

- это положительно сказывается на кредитном рейтинге;

- избавляет от рисков, связанных с вероятной потерей дохода в будущем на короткий или продолжительный период;

- помогает значительно сократить затраты на приобретение жилья;

- уменьшает финансовую нагрузку;

- после полного погашения можно проводить любые операции с недвижимостью без согласования с банком.

Когда выгодно гасить ипотечный кредит досрочно?

Погашение ипотеки в СберБанке в формате досрочки можно проводить хоть с первого платежа. Чем раньше и больше заемщик вносит в рамках операции, тем выгоднее для него самого. Однако есть и определенные правила. Например, по кредитам с аннуитетными платежами лучше проводить досрочку в первую половину срока. Тогда экономия на процентах будет максимальной. Если оплата проводится в виде дифференцированных платежей, то досрочное внесение позволит сократить еще и ежемесячную нагрузку.

Как подать заявку в СберБанк о досрочном погашении?

Для расчета потенциальной выгоды по досрочному погашению ипотеки в СберБанке можно использовать калькулятор. Подать заявку можно:

- Лично в офисе. Основанием для приема заявления выступает паспорт. Оператор сам составит запрос на нужную сумму, а клиенту останется только подписать документ;

- Через интернет-банк. Удобнее использовать онлайн-кабинет, в котором легко подать заявку самостоятельно.

Как вносить деньги?

В назначенный день на счету должно хватать средств на оплату по графику и на саму досрочку. Иначе оплата не будет подтверждена банком. Как внести деньги на счет:

- Через банкоматы и терминалы;

- В кассе. Проведение операции доступно по паспорту через операциониста;

- Переводом. Перечислить средства можно из другого банка по реквизитам. Также подобные транзакции осуществляют салоны связи и почтовые отделения.

Частичное погашение ипотеки в СберБанке

Для того, чтобы внести деньги с максимальной выгодой, важно знать тип кредитной программы.

Аннуитетная оплата

В данном варианте платежи одинаковы в течение всего срока погашения. Корректируется лишь соотношение тела кредита и начисленных процентов. Частичная досрочная выплата будет направляться на тело кредита, что сократит итоговую переплату;

Дифференцированные платежи

Сумма ежемесячной оплаты меняется от выдачи к окончанию в меньшую сторону. Это связано с тем, что доля тела кредита всегда одинакова, а проценты начисляются на оставшуюся сумму.

При выборе варианта досрочки можно сократить срок или уменьшить последующие платежи. Если конечной целью выступает экономия, то нужно сокращать срок. Если важно уменьшить ежемесячную нагрузку, то следует воспользоваться досрочкой для минимизации дальнейших платежей.

Полное погашение ипотечного кредита

Операция проводится однократно и предполагает досрочное погашение долга, актуального на конкретную дату. Полная досрочка также осуществляется на основании заявления. Банк рассчитает размер выплаты и примет запрос от клиента.

Что делать после досрочного погашения?

После выплаты долга следует провести определенные процедуры. Что делать после полного досрочного погашения ипотеки в Сбере:

- выделить доли детям, если проводилось досрочное погашение ипотеки материнским капиталом;

- обратиться за снятием обременения;

- заказать справку о погашении ипотеки в СберБанке;

- вернуть остаток страховой премии.

Как снять обременение после выплаты ипотеки СберБанка?

Снять обременение можно самостоятельно, обратившись в МФЦ или Росреестр. В большинстве случаев банк сам подает документы в уполномоченные органы, поэтому клиент может не решать данный вопрос.

Заключение

Погасить ипотеку досрочно всегда выгоднее, чем следовать графику. Можно вносить хотя бы небольшие суммы сверх плана, что уже положительно скажется на финансовой ситуации. Подать заявку можно в отделении или через онлайн-кабинет.

Часто задаваемые вопросы

Как правильно оформить запрос в Сбере на досрочку?

Не нужно искать шаблоны для заполнения. В офисе запрос распечатает операционист, а в интернет-банке достаточно просто указать сумму и дату выплаты.

Если ли штрафы за досрочное погашение ипотечного кредита СберБанка?

Нет, операция проводится в обычном режиме. При оплате через каналы СберБанка комиссия также не начисляется.

С какого счета будет удержан платеж по ипотеке вне срока от Сбера?

К ипотечному кредиту привязан конкретный счет. Его можно изменить в личном кабинете. С него будут удержаны как ежемесячные списания, так и досрочка.

Разрешено ли досрочное погашение ипотеки материнским капиталом в СберБанке?

Это возможно, если заемщик получил согласование в ПФР и у представителей органов опеки.

Как вернуть страховку при досрочном погашении ипотеки?

Данный вопрос курирует поставщик страховых услуг. Следует связаться с ним, чтобы уточнить порядок возврата.

Где взять график досрочного погашения ипотеки?

Сведения будут обновлены сразу после выплаты и отобразятся в личном кабинете. Получить документ также можно в отделении.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Осторожно, маткапитал! Почему покупку нашей квартиры признали недействительной и мы ее потеряли

Как получить и потратить материнский капитал. Инструкция

Как продать квартиру, купленную с участием материнского капитала

Свекровь оформила ипотеку на себя, но при разводе сына все равно пришлось делиться квартирой со снохой

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2023 году и как правильно производить расчеты с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов на 1 мая 2023 года, по данным Центробанка, приблизился к 24 годам, при этом аналитики рынка не исключают, что еще до конца года показатель может достичь 27 лет.

Реальный же срок погашения ипотечного кредита в разы короче. По оценке «Домклик» (включает данные по сделкам «Сбера»), это 4,25 года, статистика банка ВТБ похожая: 4,3 года.

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за больших ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок.

«С 2022 года отмечена тенденция по увеличению среднего срока ипотечного кредита. Клиенты все чаще оформляют кредит на срок более 25 лет. По итогам первого квартала 2023 года 60 наших заемщиков оформляли кредит на такой период, — рассказывает директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. — Это связано с платежеспособностью клиентов. Они стремятся уменьшить кредитную нагрузку, сократить размер ежемесячных платежей».

Но, как говорит руководитель отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин, несмотря на выбранный по документам срок, большинство покупателей недвижимости погашают ипотеку как минимум в полтора-два раза быстрее.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующие вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если выбрать уменьшение ежемесячного платежа, экономию можно будет почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично

(Фото: fizkesshutterstock)

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит консультант по ипотечному кредитованию компании «Инком-Недвижимость» Ирина Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортными для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что, если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы

(Фото: Primakovshutterstock)

Примеры расчета

В компании «Бон Тон» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.) под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты — всего на 85 тыс. руб.