-

В каких случаях ИП подает декларацию 3-НДФЛ

-

Срок сдачи отчета и уплаты налога

-

Как сдать отчет по 3-НДФЛ

-

Что является доходом ИП на ОСНО для 3-НДФЛ

-

Что считается расходами ИП на ОСНО

-

Как заполнить декларацию 3-НДФЛ

-

Какие разделы включить

-

-

Как рассчитать НДФЛ для ИП на ОСНО

-

3-НДФЛ для ИП на ОСНО — образец заполнения

-

Как ИП заплатить подоходный налог

-

Что будет, если не сдать 3-НДФЛ

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

В каких случаях ИП подает декларацию 3-НДФЛ

3-НДФЛ — налоговая декларация, которую сдают бизнесмены на ОСНО. Кроме предпринимателей, по налогу на доходы с физических лиц отчитываются адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истекшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности.

ИП подает декларацию 3-НДФЛ, если:

- находится на ОСНО, согласно пп. 1 п. 1, п. 5 ст. 227 НК РФ;

- часть года находился на спецрежиме, а потом перешел на общую систему;

- не было деятельности или не получал доход. НК РФ не освобождает ИП на ОСНО от сдачи отчетности и он предоставляет нулевую декларацию по 3-НДФЛ.

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). До 2020 года ИП платили авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года. А по итогам года перечисляли остаток по декларации, если есть.

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменился. Теперь они сами будут считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября. Срок уплаты годового налога остался прежним – 15 июля следующего года.

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

С 1 января 2020 г.в форму внесены изменения приказом ФНС России от 7 октября 2019 г. N ММВ-7-11/506@.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Как сдать отчет по 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

- отвезти в ФНС лично. Желательно предоставить два экземпляра — один остается в налоговой, второй — у предпринимателя. По просьбе ИП на его отчете инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК);

- послать почтой России. В этом случае письмо отправляют как ценное и прикладывают опись в двух экземплярах. На описи сотрудник почты ставит дату и штамп о вложении. Одну опись кладут в конверт, другая возвращается отправителю как подтверждение отправки;

- послать через уполномоченного представителя. Тогда на него придется составить доверенность и заверить ее у нотариуса (пункт 3 статьи 29 НК РФ);

- в электронном виде по телекоммуникационным каналам связи;

- через «Личный кабинет налогоплательщика» на сайте ФНС. Для этого нужна будет электронная подпись. Пароль можно получить в районной налоговой инспекции, а электронную подпись можно сгенерировать в личном кабинете после регистрации.

Что является доходом ИП на ОСНО для 3-НДФЛ

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчетный счет и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Например, ИП Смирнова Светлана Сергеевна находится на ОСНО и пишет тексты и посты для бизнеса. Она ведет деятельность одна, без работников. Заказчики обычно перечисляли оплату на расчетный счет. Но одна клиентка вместо денег рассчиталась продукцией собственного производства — тортами и пирожными. По итогам года ИП Смирнова включила доход, полученный в натуральной форме, в декларацию по 3-НДФЛ.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчетный счет или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счета-фактура.

Некоторые доходы предпринимателя на общей системе налогообложения НДФЛ не облагаются. К ним, например, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесенных в рамках гражданско-правовых договоров на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счет бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 — 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

Как заполнить декларацию 3-НДФЛ

Есть несколько важных моментов, о которых нужно знать:

- Отчет 3-НДФЛ можно заполнить ручкой или распечатать на принтере. Никакие исправления, подчистки и корректировки не допускаются. При распечатке бланка нельзя деформировать штрих-код в верхнем левом углу.

- Если ИП заполняет бланк от руки, все цифры нужно выравнивать по левому краю. Если на компьютере — по правому.

- Показатели указывают в рублях и копейках. В полных рублях вносят только сумму налога. Если копеек менее 50, их отбрасывают. Если более 50 — округляют до полного рубля.

- Декларация 3-НДФЛ заполняется от обратного: сначала идет приложение, затем разделы, и последним заполняют титульный лист. Так нужно потому что данные из приложения затем вписывают в разделы 1 и 2.

- После внесения данных в бланк все страницы последовательно нумеруют.

Какие разделы включить

При заполнении декларации нужно учитывать требования приказа ФНС от 03.10.2018 № ММВ-7-11/569. Хотя декларация содержит 13 листов, не нужно включать все листы, а заполнять лишь те, которые относятся к предпринимательской деятельности. ИП на ОСНО нужно заполнить:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 3.

Остальные листы декларации заполняют при необходимости, если есть данные, влияющие на расчет НДФЛ.

Рассмотрим подробнее, что нужно указывать в каждом листе.

| Номер листа | Что нужно внести |

|---|---|

| Титульный лист | — ИНН предпринимателя; — номер корректировки. Если декларация сдается впервые, ставят цифру 0, если уточненная — 1, 2 и так далее по порядку; — Ф.И.О. предпринимателя полностью и паспортные данные — серию и номер, а также дату и орган выдачи; — код налогового периода — 34; — контактный телефон; — «живую» подпись предпринимателя или его представителя. |

| Раздел 1 | — код ОКТМО по месту жительства; — итоговую сумму налога. Если по итогу образовалась сумма к уплате в бюджет, ставят 1, если к возврату из бюджета — 2, при отсутствии налога — 3; — КБК по НДФЛ; |

| Раздел 2 | данные для заполнения берут из приложения 3 |

| Приложение 3 | — общую сумму доходов, в том числе облагаемых и необлагаемых НДФЛ; — сумму налоговых вычетов; — НДФЛ, начисленный с суммы налоговой базы; — налог к уплате или возврату из бюджета. |

При заполнении декларации рекомендуем придерживаться такой последовательности: Приложение 3, Раздел 2, Раздел 1, титульный лист.

Как рассчитать НДФЛ для ИП на ОСНО

Пример, как предпринимателю на ОСНО заполнить декларацию по форме 3-НДФЛ и посчитать налог.

Предприниматель Артем Викторович Волков, ИНН 166105288213, занимается грузоперевозками и применяет ОСНО. Работает один, без работников. Доход от грузоперевозок в 2020 году составил 438 000 рублей. Других доходов за текущий год не было. Общая сумма расходов, которые можно учесть как профессиональный вычет, составила 312 000 рублей. Из них:

- материальные расходы — 220 000 рублей;

- прочие — 100 000 рублей.

Все расходы закрыты документами. В течение 2020 года ИП Волков перечислил в бюджет авансовые платежи — 10 000 и 2 000 рублей.

3-НДФЛ для ИП на ОСНО — образец заполнения

Рассмотрим образец, как правильно заполнить 3-НДФЛ для предпринимателя на общей системе налогообложения.

Начинаем заполнять с приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя и его фамилию, имя, отчество.

Строка 010. Вносим «Код вида деятельности» — 01.

Строка 020. Ставим код ОКВЭД — 60.24 грузоперевозки.

Строка 030. Показатель для расчета налоговой базы. Вписываем сумму дохода, полученного ИП Волковым за 2018 год без НДС — 438 000 рублей.

Строка 040. Сумма расходов, которые включаются в профессиональный вычет без НДС — 312 000 рублей. Они расшифровываются на:

- Строка 041. Материальные вычеты — 220 000 рублей.

- Строка 044. Иные вычеты — 110 000 рублей.

Все расходы должны быть документально подтверждены.

Строка 050. Итоговые показатели по доходу. Дублирует строку 030 — 438 000 рублей.

Строка 060. Итоговые показатели по расходам. В нашем случае — 312 000 рублей.

Строка 070. Итоговые показатели по авансовым платежам — 12 000 рублей.

Образец заполнения приложения 3 бланка 3-НДФЛ

Переходим к заполнению страницы 3 раздел 2 — расчет налоговой базы по ставке подоходного налога.

Вид дохода: ставим цифру 3.

На этой странице указываем все доходы, полученные за 2018 год. Если бы у него было несколько источников дохода, нужно было бы внести данные по каждому доходу отдельно. В нашем случае это 438 000 рублей. Вносим в строки 010 и 030.

Строка 040. Указываем сумму налоговых вычетов — 312 000 рублей.

Строка 060. Налоговая база по НДФЛ. Показатель строки равен разнице строк 030 и 040. В нашем примере получается: 438 000 — 312 000 = 126 000 рублей.

Образец заполнения раздела 2 бланка 3-НДФЛ

Строка 070. Рассчитываем НДФЛ. Для этого налоговую базу умножаем на ставку 13%.

126 000 * 13% = 16 380 рублей

Строка 110. Указываем сумму авансовых платежей за год — 12 000 рублей.

Строка 150. Рассчитываем сумму НДФЛ к уплате в бюджет. Ее считают как разницу между строками 070 и 110.

16 380 — 12 000 = 4380 рублей

")

Образец заполнения раздела 2 бланка 3-НДФЛ (продолжение)

Лист 2 раздела 1. Сюда вносят сумму подоходного налога, которую нужно доплатить в бюджет или наоборот, вернуть. В нашем примере ИП Волков уплачивает налог в бюджет.

Здесь нужно внимательно ввести код бюджетной классификации. Если ошибетесь в написании кода, то придется подавать уточненную декларацию. В 2019 году КБК не менялся.

В примере указан код для доплаты налога.

Пример заполнения раздела 1 бланка 3-НДФЛ

В последнюю очередь вносим данные в титульник.

В верхних ячейках указываем ИНН физического лица. Если ИНН не знаете, поставьте прочерк. Налоговики принимают без идентификационного номера.

Номер корректировки: если сдаете отчет в первый раз, ставьте 000. Если подаете уточненный вариант, пишите номер 001,002,003. Он соответствует количеству «уточненок».

Код налогового периода. Ставим код 34 — годовой отчет.

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае 2020 год.

Код налоговой службы. В строку впишите код налоговой инспекции, куда предоставляется расчет — в налоговую по месту жительства.

Пример заполнения титульного листа бланка 3-НДФЛ

Как ИП заплатить подоходный налог

Для оплаты есть два варианта:

- в любом банке с помощью платежной квитанции или извещения. Квитанцию можно получить в налоговой инспекции при сдаче отчета или в банке;

Квитанция на оплату подоходного налога

- воспользоваться государственными сайтами: госуслуги и сервис ФНС.

Что будет, если не сдать 3-НДФЛ

Если ИП на ОСНО сдаст отчет с опозданием, его ждет штраф. Согласно ст. 119 НК РФ — 5% за каждый пропущенный месяц, начиная с 30 апреля. Сумма штрафа будет не менее 1 000 рублей и не более 30% от суммы налога. Кроме того, за несвоевременное представление декларации ФНС может подать на ИП в суд. Суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 рублей до 500 рублей (ст. 15.5 КоАП).

Штрафными санкциями облагаются только суммы, которые нужно заплатить в бюджет. На суммы, которые можно вернуть из бюджета, штраф не накладывается.

При задержке отчета 3-НДФЛ на 10 и более дней налоговая инспекция заблокирует расчетный счет предпринимателя и разблокирует только после того, как ИП сдаст отчет.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Из нашей статьи вы узнаете:

3-НДФЛ — налоговая декларация, которую сдают ИП на ОСНО. Также эту декларацию сдают адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истёкшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности. Расскажем, как происходит сдача 3-НДФЛ ИП в 2022 году.

Скачать бланк 3-НДФЛ для ИП

Кто сдаёт 3-НДФЛ в 2022 году

Декларацию 3-НДФЛ сдают при получении дохода, с которого необходимо уплатить налог, или для возврата части налога, ранее уплаченного в бюджет.

Согласно НК РФ, по итогам года отчитаться по форме 3-НДФЛ должны:

- ИП на ОСНО;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских хозяйств;

- налоговые резиденты РФ, получившие в отчётном году доход в других странах, то есть лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за её пределами;

- граждане, получившие доход от сдачи своего имущества в аренду или от выполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, 3-НДФЛ подаётся при продаже имущества.

Декларировать получение доходов при продаже имущества нужно всегда, а платить налог — нет. Это надо сделать только в том случае, если налогоплательщик владел имуществом менее трёх лет.

Что касается объектов недвижимости, то заплатить подоходный налог необходимо при продаже квартиры или дома, если:

- они находились в собственности менее 5 лет, если она приобретена после 1 января 2016 года;

- они находились в собственности менее 3 лет, если имущество куплено до 1 января 2016 года либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, тоже уплачивают налог от суммы своего выигрыша. Но в этом случае налоговыми агентами являются организаторы данных акций и розыгрышей, которые выплатили им сумму выигрыша. Если подарок получен в натуральной форме, победитель уплачивает налог с него самостоятельно. В этом случае ему следует заполнить и сдать форму 3-НДФЛ.

3-НДФЛ за 2021 год могут не сдавать те, чей доход от продажи имущества меньше, чем имущественный вычет. При расчёте НДФЛ учитывайте такие вычеты (ч. 2 ст. 220 НК РФ):

- 1 000 000 рублей — имущественный вычет при продаже жилой недвижимости, которой владели менее трёх (для некоторых групп – пяти) лет;

- 250 000 рублей — вычет от продажи иного недвижимого имущества, которым владели меньше минимального срока владения объектом;

- 250 000 рублей — вычет от продажи недвижимости (кроме акций и ценных бумаг), которой владели менее трёх или пяти лет.

Если ИП не вёл деятельности в отчётном периоде и не получил доходов, но при этом не снялся с учёта в налоговой, ему всё равно нужно сдать 3-НДФЛ. Нулевая декларация 3-НДФЛ для ИП будет состоять из титульного листа, разделов 1 и 2.

ИП на УСН или другом спецрежиме не платит НДФЛ, если получает доход от бизнеса. Но есть исключительные случаи:

- если в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого спецрежима и перешёл на ОСНО;

- если ИП продаёт своё недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- если ИП получил от организации деньги как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом);

- если он выиграл в лотерею;

- если ИП получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- если ему выплачены дивиденды.

Если возникли обстоятельства, приведённые в перечне, ИП придётся уплатить подоходный налог и сдать 3-НДФЛ.

3-НДФЛ ИП: срок сдачи в 2022 году

Декларацию сдают до 30 апреля года, следующего за отчётным

Сдать 3-НФДЛ за 2021 год необходимо до 30 апреля 2022 года. Но в этом году 30 апреля выпадает на субботу, а затем начинаются майские каникулы, поэтому срок сдачи переносится на первый рабочий день после праздников — 4 мая. А уплатить налог необходимо до 15 июля 2022 года.

Что является доходом ИП на ОСНО для 3-НДФЛ

Заполняя 3-НДФЛ за год, ИП учитывает все доходы за исключением тех, что не облагаются налогом.

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчётный счёт и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчётный счёт или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счёт-фактура.

К доходам, которые не облагаются налогом, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесённых в рамках договоров ГПХ на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счёт бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчёте налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Но некоторые расходы нельзя поставить к вычету. К ним относятся: земельный налог, НДС, безнадёжные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Форма 3-НДФЛ для ИП на ОСНО в 2022 году

Новая форма 3-НДФЛ утверждена Приказом ФНС России от 15 октября 2021 года № ЕД-7-11/903@. Документ вступил в силу 1 января 2022 года, значит, применять обновлённую форму необходимо с отчёта за 2021 год. Изменения связаны с введением новой ставки для доходов, превышающих 5 млн рублей за год и упрощением порядка получения налоговых вычетов.

Отчёт включает в себя титульный лист и два основных раздела. Первый раздел заполняют все. Второй раздел и 8 приложений к нему заполняются только в том случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Что нового в форме 3-НДФЛ в 2022 году:

- изменились штрихкоды разделов и приложений;

- из титульного листа убрали информацию о дате и органе, выдавшем паспорт, месте рождения налогоплательщика;

- обновлён раздел 2:

- сведения указываются в разрезе видов доходов, а не ставок, как ранее;

- объединены коды видов доходов от источников в РФ и за её пределами (ранее это были две разные таблицы);

- появились новые строки для доходов, облагаемых по разным ставкам;

- обновлены приложения 1 и 2;

- отдельный расчётный лист к приложению 3 «Расчёт авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ» убрали, а сведения из него перенесли в само приложение 3;

- в приложение 5 добавлены строки для инвестиционного вычета;

- приложение 7 дополнили строками для отражения налогового вычета, полученного в упрощённом порядке.

Далее рассмотрим, как заполнить З-НДФЛ ИП за 2021 год.

Отчитываться по форме 3-НДФЛ удобнее и быстрее в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

3-НДФЛ: образец заполнения для ИП

Разберём подробно, как правильно заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

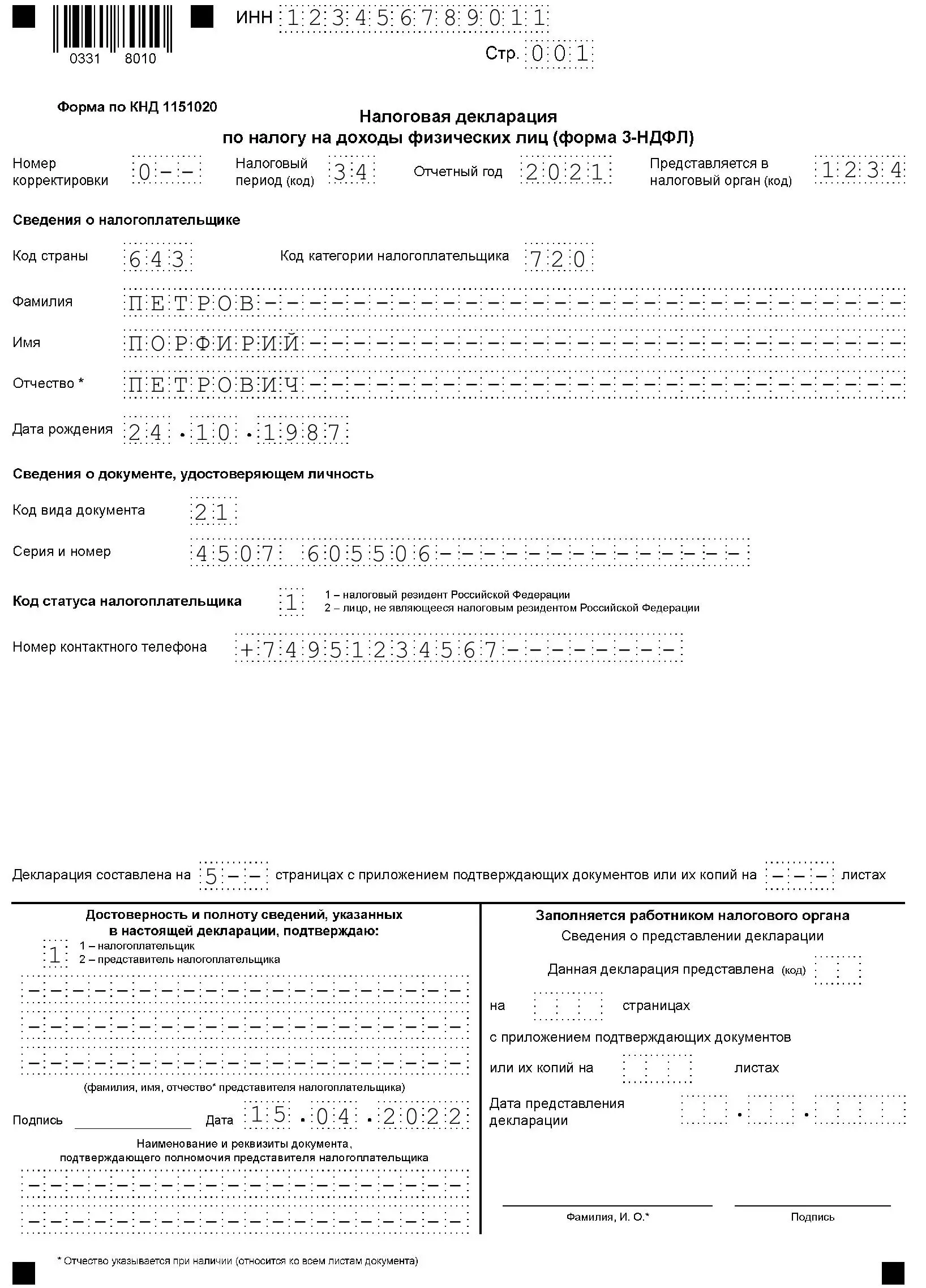

Титульный лист

Заполнение 3-НДФЛ ИП на ОСНО начинается с титульного листа. В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика. Если отчёт сдаётся впервые, то в графе «Номер корректировки» следует указать «0—», а если сдаётся исправленный документ, то ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчётного периода, для годовой отчётности это код 34. Если декларация сдаётся не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчётный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В неё вписывается четырёхзначный номер налогового органа, в котором налогоплательщик состоит на учёте. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС.

Затем указывается код категории налогоплательщика. Все используемые значения приведены в приложении № 1 к порядку заполнения отчёта. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), паспортные данные. Коды для указания вида документа, удостоверяющего личность, приведены в приложении № 2 к порядку заполнения отчётной формы.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нём означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчёте, ставят подпись и дату его заполнения.

Если отчёт сдаётся через представителя, то указываются его полные данные и прикладывается копия документа, подтверждающего его полномочия. При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Указывать ФИО представителя следует на каждой странице.

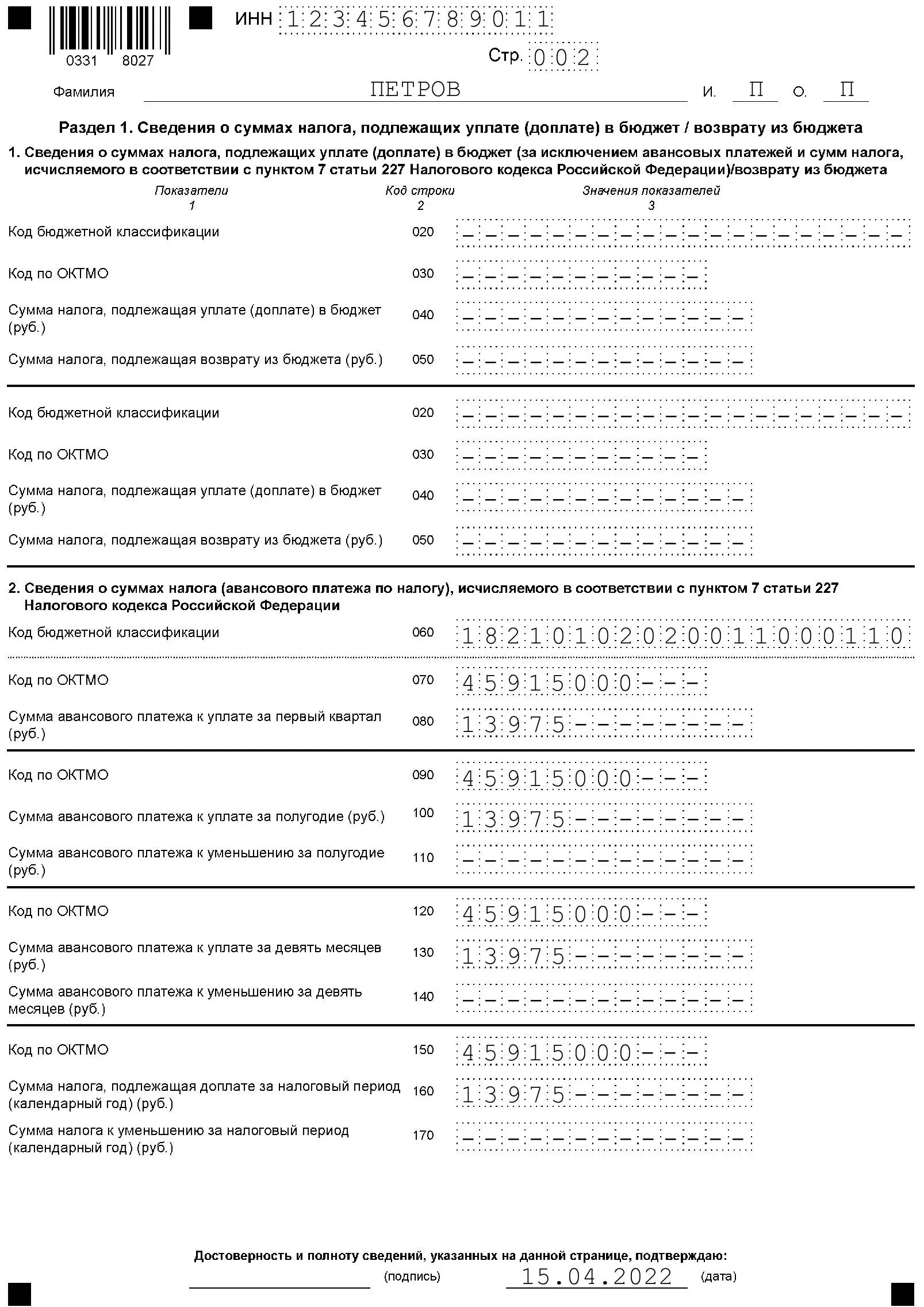

Остальные листы

Из оставшихся листов налогоплательщик заполняет те, для заполнения которых у него есть данные. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нём приводятся соответствующие данные о сумме НДФЛ или вычета. Здесь же указываются суммы авансов, перечисленных ИП в счёт подоходного налога в течение отчётного года.

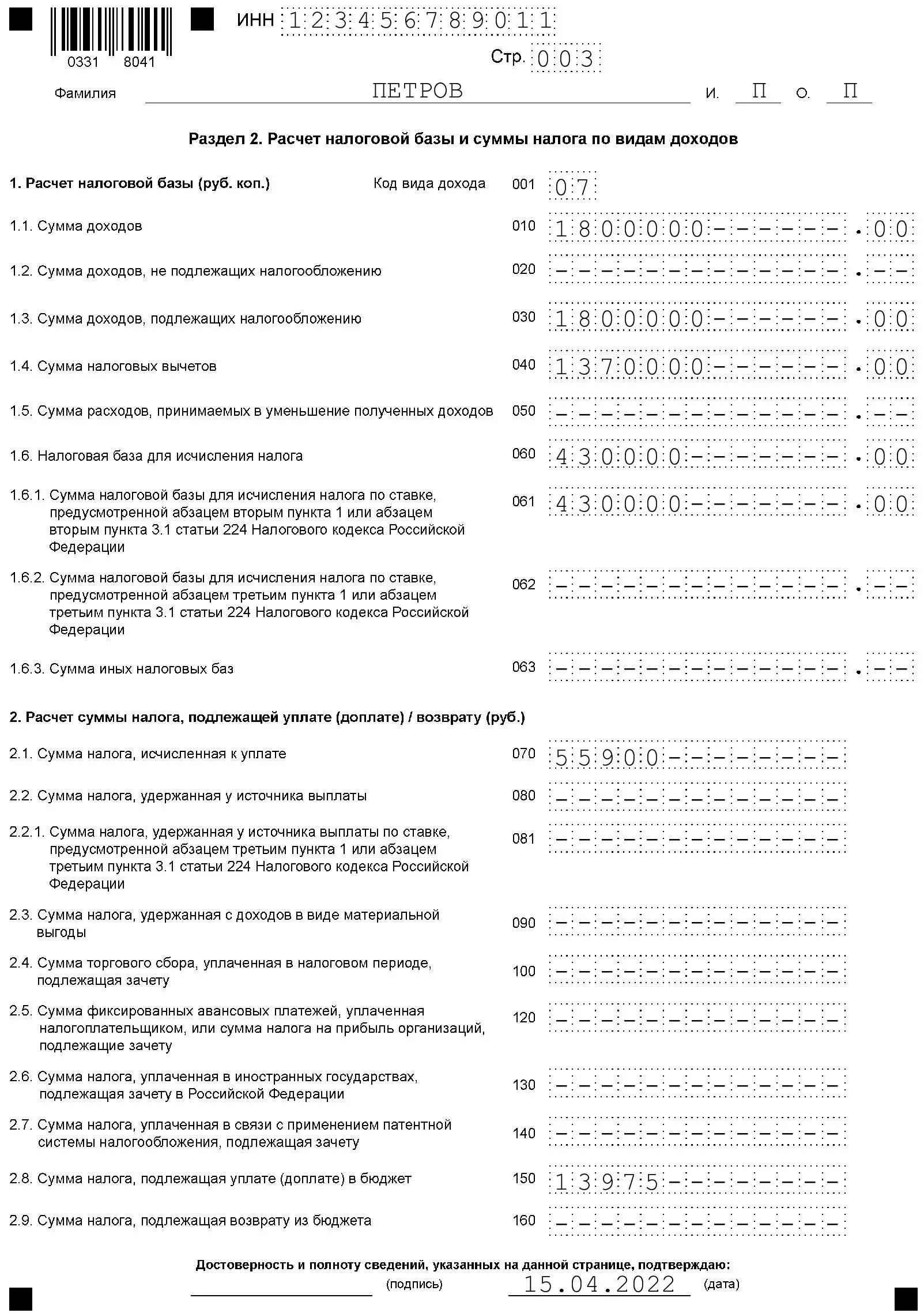

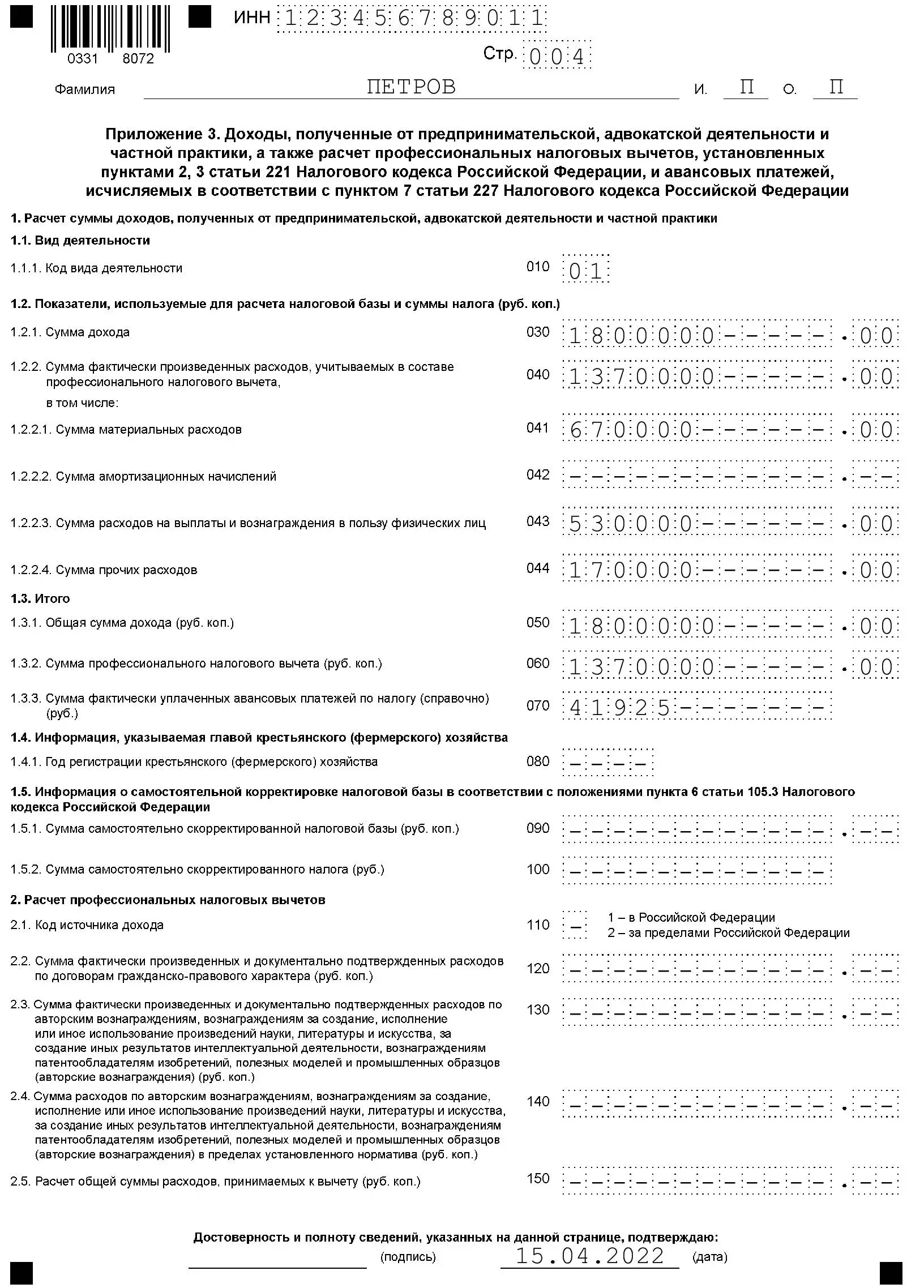

В разделе 2 проводится расчёт налоговой базы и суммы налога по видам доходов. Здесь же указывается код вида дохода в 3-НДФЛ: все коды приведены в приложении № 3 к Приказу № ЕД-7-11/903@. Доходы от предпринимательской, адвокатской деятельности и частной практики отражаются по коду 07.

Далее заполняется приложение 1 «Доходы от источников в Российской Федерации». В нём предприниматель указывает все источники доходов в России, их реквизиты и суммы, если получил и другое вознаграждение, кроме предпринимательской деятельности.

В аналогичном приложении 2 указывают доходы от источников за пределами РФ, с указанием сумм и полных реквизитов.

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики» содержит обобщённую информацию о доходах, полученных от ведения предпринимательской деятельности за отчётный период.

Скачать образец декларации 3-НДФЛ для ИП

Штрафы за несдачу 3-НДФЛ

За неуплату НДФЛ предусмотрен штраф в размере 5% от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный.

За просрочку или несдачу отчёта, если в нём нет суммы НДФЛ к уплате, сумма штрафа фиксированная — 1000 рублей.

Если налог к уплате есть, то штраф составит до 30% от суммы начисленного налога за всё время просрочки.

Содержание

- Кто сдает отчет

- Когда и как отчитаться за 2022 год

- Состав декларации

- Как заполнить 3-НДФЛ предпринимателю на ОСНО

- Данные для расчета и заполнения

- Шаг 1. Титульный лист

- Таблица 1. Заполнение титульного листа 3-НДФЛ

- Шаг 2. Приложение 3

- Шаг 3. Раздел 2

- Шаг 4. Раздел 1

- Шаг 5. Проверка и подписание

Форму 3-НДФЛ ежегодно сдают в ИФНС многие физические лица, в том числе индивидуальные предприниматели, применяющие основную налоговую систему. За 2022 год отчитаться нужно на обновленном бланке. Давайте рассмотрим, как заполнить декларацию в отношении доходов от предпринимательской деятельности. Но сначала напомним, кому еще необходимо ее подавать и в какие сроки.

Кто сдает отчет

Существует несколько основных ситуаций, когда физическое лицо должно подать декларацию 3-НДФЛ:

- Получение вычета по налогу на доходы (социального, имущественного и прочих).

- Получение облагаемого дохода, налог с которого перечисляет сам гражданин, а не налоговый агент (обычно работодатель). Например, физлицо должно самостоятельно уплатить НДФЛ с дохода от продажи имущества, с дохода в виде подарка (кроме подарков близких родственников), с дохода от выигрышей и некоторых других выплат.

- Ведение предпринимательской деятельности на основной налоговой системе (ОСНО). Сюда же можно отнести деятельность адвокатов, нотариусов и прочих лиц, которые занимаются частной практикой. Самозанятые вместо НДФЛ платят НПД, поэтому в данную категорию не входят и декларацию не подают.

Когда и как отчитаться за 2022 год

Обратите внимание! C 2023 года меняется порядок уплаты многих налогов. НДФЛ, который ИП или физическое лицо платит за себя, эти изменения также затронули. Перечислять его теперь нужно на единый налоговый счет. Сроки подачи декларации, уплаты авансов и налога остались прежними.

Декларация обычно подается до 30 апреля следующего года включительно. Если этот день выпадает на выходной, то сдать отчет можно в ближайший рабочий день. В 2023 году 30 апреля приходитмя на воскресенье, а за ним следует праздничный день, поэтому отчет за минувший год нужно представить в ИФНС не позднее 2 мая. Перечислить НДФЛ следует до 17 июля включительно — перенос срока также связан с выходными.

Указанные выше сроки сдачи касаются ИП и тех физических лиц, кто в декларации отчитывается за доходы. Если же она направляется для получения налогового вычета, то срок ее сдачи в ИФНС не определен – это можно сделать в любое время.

Физическому лицу (не ИП) проще всего заполнить и подать декларацию через специальный сервис в личном кабинете на сайте налоговой. Если нет квалифицированной электронной подписи, выданной удостоверяющим центром, ее можно бесплатно сгенерировать в ЛК.

Предприниматели могут также сформировать декларацию в личном кабинете налогоплательщика-ИП, но подписать ее необходимо при помощи КЭП.

Кроме того, отчет допустимо заполнить на бумаге. В инспекцию его можно представить лично или с доверенным лицом, а также направить по почте.

Состав декларации

Бланк 3-НДФЛ меняется несколько лет подряд. Кардинально его изщменили в 2020 году, поскольку предприниматели начали рассчитывать авансы самостоятельно. До этого их определяли в инспекции на основе декларации 4-НДФЛ, но эту форму отменили.

Декларацию за 2022 год нужно подавать по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@ в редакции приказа от 29.09.2022 № ЕД-7-11/880@. Последний приказ вступил в силу с начала 2023 года, но внесенные им изменения применяются начиная с представления налоговой декларации по НДФЛ за налоговый период 2022 года.

Разделы и приложения декларации предназначены для отражения такой информации:

- Титульный лист – данные о налогоплательщике;

- Раздел 1 – итоги расчета НДФЛ, сведения о доплате налога в бюджет или возврате;

- Приложение к Разделу 1 – Заявление о возврата сумм денежных средств, формирующих положительное сальдо ЕНС;

- Раздел 2 – расчет базы и суммы налога;

- Приложение 1 – доходы, полученные физическим лицом (не ИП) от источников в России и облагаемые НДФЛ;

- Приложение 2 – доходы физлица (не ИП) от источников за пределами России;

- Приложение 3 – доходы от предпринимательской деятельности и профессиональные вычеты (заполняют ИП, адвокаты, нотариусы и так далее);

- Приложение 4 – доходы, которые не облагаются НДФЛ;

- Приложение 5 – расчет стандартных, социальных и инвестиционных вычетов;

- Приложение 6 – расчет имущественных вычетов от дохода, связанного с реализацией имущества, в том числе доли в УК, и другими операциями с ним;

- Приложение 7 – расчет имущественных вычетов на сумму фактических расходов (в случае строительства или покупки жилья, земельных участков, а также вычета на погашение процентов по ипотеке);

- Приложение 8 – расчет базы по НДФЛ с дохода от операций с ценными бумагами и от участия в инвестиционных товариществах;

- Расчет к Приложению 1 – расчет доходов от продажи недвижимости (должны быть не менее 70% ее кадастровой стоимости, пункт 2 статьи 214.10 НК РФ);

- Расчет к Приложению 5 – расчет некоторых социальных и инвестиционного вычетов.

В минимальный состав заполненной декларации входят титульный лист, Раздел 1 и Раздел 2. Остальные листы заполняются, если для этого есть данные. Так, ИП на ОСНО, не имеющий иных доходов, с которых он должен считать НДФЛ самостоятельно (работа по найму сюда не относится – налог с нее перечисляет работодатель) и не заявляет вычетов, кроме профессиональных, должен заполнить: титульный лист, Разделы 1 и 2, а также Приложение 3. Вместе с тем, предприниматель вправе заявить все иные вычеты, как и плательщики НДФЛ – физлица. Например, при заявлении социального вычета на лечение он дополнительно заполняет Приложение 5.

Каков бы ни был состав декларации, заполняется она в таком порядке: титул, приложения, Раздел 2, Раздел 1.

Как заполнить 3-НДФЛ предпринимателю на ОСНО

Чаще всего декларацию заполняют для вычетов – это делается буквально в несколько кликов через ЛК налогоплательщика на сайте налоговой службы и не вызывает особых сложностей. Еще одна распространенная причина – отчетность предпринимателя на ОСНО. Именно такую декларацию 3-НДФЛ разберем далее на примере и приведем образец ее заполнения.

Порядок отражения данных в декларации (далее – Порядок) содержится в Приложении № 2 к упомянутому выше приказу № ЕД-7-11/903@.

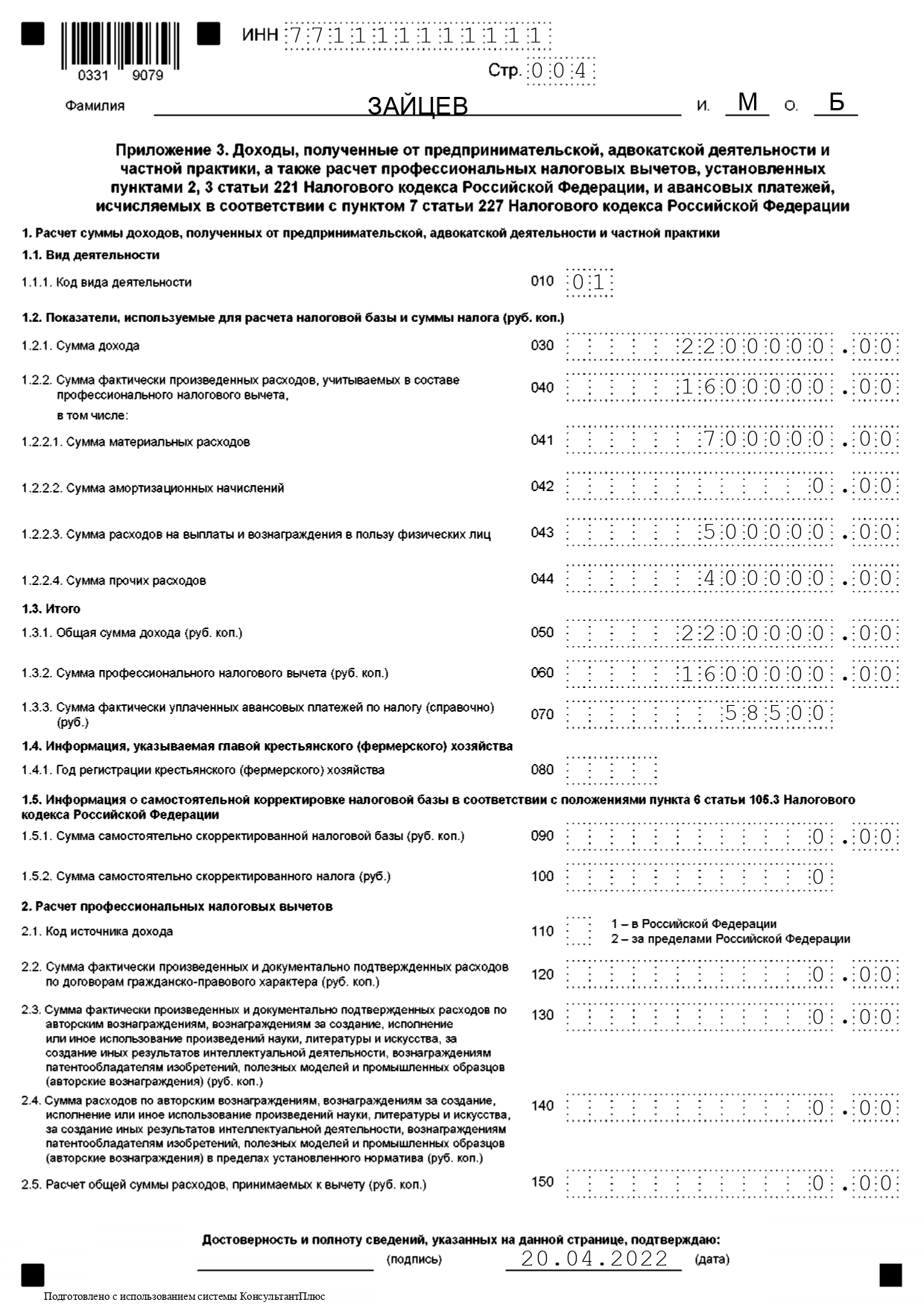

Данные для расчета и заполнения

ИП Зайцев М.Б. применяет ОСНО. В 2022 году его доход за каждый квартал составил 550 000 рублей, итого за весь год – 2 200 000 рублей. Расходы за квартал – 400 000 рублей, итого за год – 1 600 000 рублей, в том числе:

- на выплату физлицам – 500 000 рублей;

- на покупку сырья, материалов, комплектующих, их доставку (а также иные материальные расходы) – 700 000 рублей;

- прочие расходы, в том числе аренда помещения – 400 000 рублей.

Аванс по НДФЛ, который предприниматель перечислил в течение 2022 года – 58 500 рублей.

Далее приводится пошаговая инструкция по заполнению формы 3-НДФЛ для этого примера.

Шаг 1. Титульный лист

Как заполнить первую страницу декларации 3-НДФЛ, показано в Таблице 1. Информация, которую тут следует отразить, отличается от того, что обычно указывают на титульных листах деклараций и расчетов, так что рекомендуем быть внимательнее.

Таблица 1. Заполнение титульного листа 3-НДФЛ

| Поле | Что указать |

|---|---|

| Номер корректировки | «0–» для первичной декларации, «1–» для первой корректировки, «2–» для второй корректировки и так далее |

| Налоговый период | В общем случае «34», а если декларация заполняется в связи с прекращением деятельности ИП, то «86» |

| Отчетный год | 2022 |

| Код ИФНС | Номер инспекции по месту жительства ИП |

| Код страны | Для РФ «643», определяется по классификатору ОКСМ |

| Код категории налогоплательщика | Для ИП «720», согласно приложению № 1 к Порядку |

| ФИО | ФИО физлица, каждое слово с отдельной строки |

| Дата рождения | В формате ДД.ММ.ГГГГ |

| Код вида документа | Паспорт «21», приложение № 2 к Порядку |

| Серия и номер документа | Между серией и номером – пробел, знак «№» не ставится |

| Код статуса налогоплательщика | «1»- резидент, «2» – нерезидент |

| Номер телефона | С кодом страны |

| Количество страниц декларации | Подсчитывается после заполнения декларации, указывается в формате «5–», «10-» |

| Количество листов приложений | Указывается, если к отчету прикладывается доверенность или документы для подтверждения вычетов. Например, чтобы получить социальный вычет на лечение, требуется справка об оплате медицинских услуг |

| Код лица, удостоверившего декларацию | «1» – само физлицо (ИП), «2» – его представитель по доверенности |

| ФИО представителя | Указывается только если выше стоит код «2» |

| Подпись и дата | |

| Наименование и реквизиты документа… | Сведения о доверенности, если она прилагается |

Шаг 2. Приложение 3

Теперь нужно рассчитать НДФЛ к доплате за год в Приложении № 3.

В строке 010 ИП указывает код вида деятельности «01», что в соответствии с Приложением № 4 к Порядку означает предпринимательскую деятельность. Строка 020 в декларации отсутствует – ранее в ней указывался основной ОКВЭД, но теперь это поле удалили.

Далее отражаются доходы и расходы:

- 030 – сумма дохода за 2022 год, в примере это 2 200 000;

- 040 – общая сумма расходов (профессиональных вычетов) – 1 600 000;

- 041-044 – расходы по видам (должны быть подтверждены документами). ИП Зайцев укажет в строке 041 – 700 000, в строке 042 – 500 000, в строке 044 – 400 000.

Важно! Если расходы (профессиональные вычеты) нельзя подтвердить документами, то общую их сумму следует рассчитать, как показатель строки 030, умноженный на 0,2. То есть принять к вычету (признать расходами) можно не более 20% от общей суммы дохода. Это значение указывается в строке 060.

В строках 050-070 собираются итоговые данные для расчета НДФЛ:

- 050 – доходы (2 200 000);

- 060 – профессиональные вычеты (1 600 000);

- 070 – сумма авансов, уплаченных ИП в 2022 году (58 500).

Строки 080-150 в нашем примере не заполняются. Они предназначены для других ситуаций, а именно:

- 080 – для КФХ;

- 090-100 – для ИП, продающих своим зависимым лицам продукцию по более низким по сравнению с рыночными ценами. В итоге они занижают налоговую базу, и в указанных строках она должна быть скорректирована;

- 110-150 – для ИП, которые получали вознаграждения как обычные физлица в России и за ее пределами (по ГПХ, за авторство и прочее).

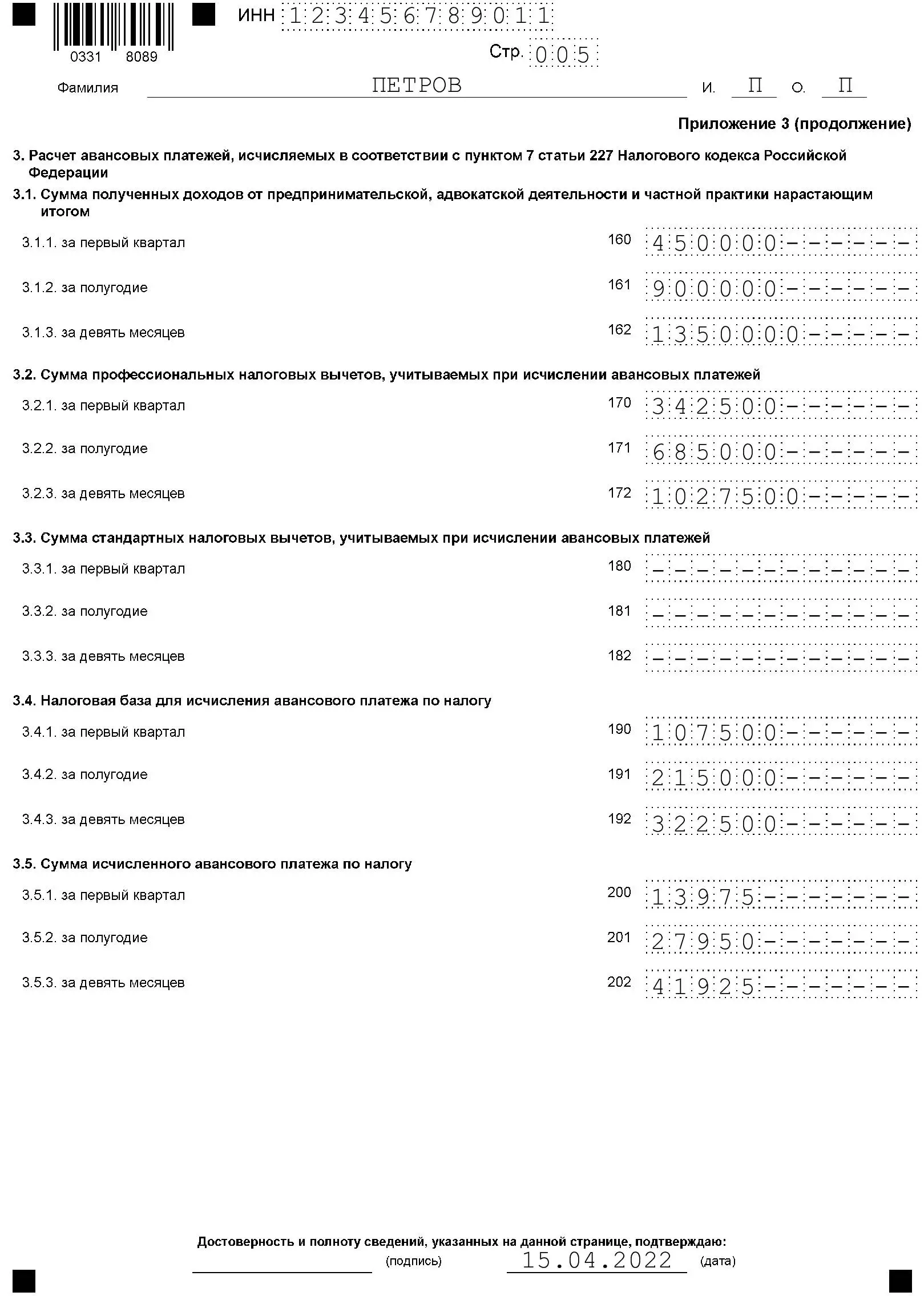

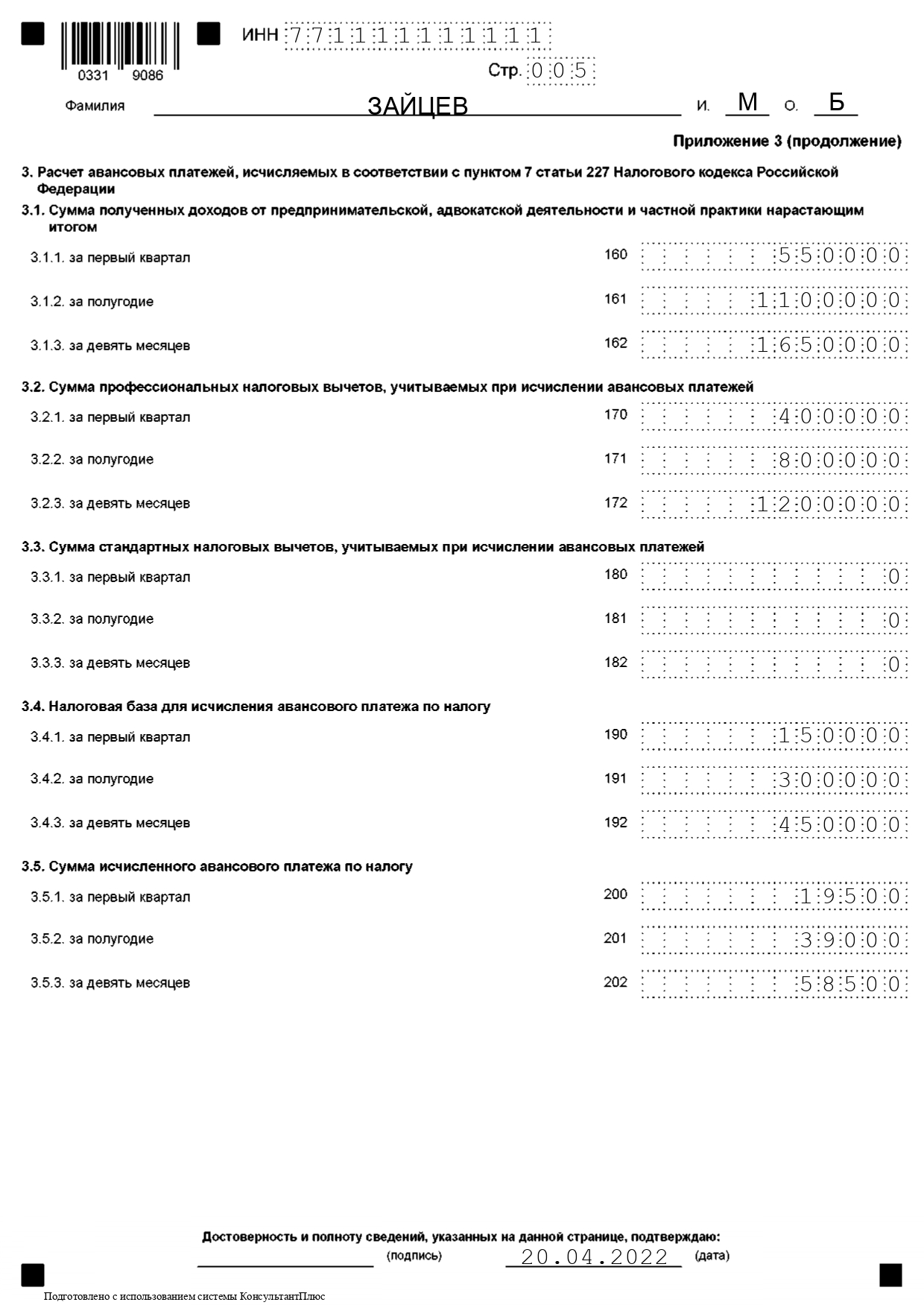

На второй странице Приложения 3 рассчитываются авансы. В строках нарастающим итогом с начала 2022 года отражаются такие данные (с разбивкой за квартал, полугодие и 9 месяцев):

- 160-162 – доходы от деятельности ИП (в примере 550 000, 1 100 000, 1 650 000);

- 170-172 – профессиональные вычеты (400 000, 800 000, 1 200 000);

- 180-182 – стандартные вычеты (например, на детей);

- 190-192 – налоговая база, рассчитанная по формуле Доход – Профвычет – Стандартный вычет (в примере 150 000, 300 000, 450 000);

- 200-202 – сумма авансового платежа по формуле База * Ставка налога (в примере 19 500; 39 000; 58 500).

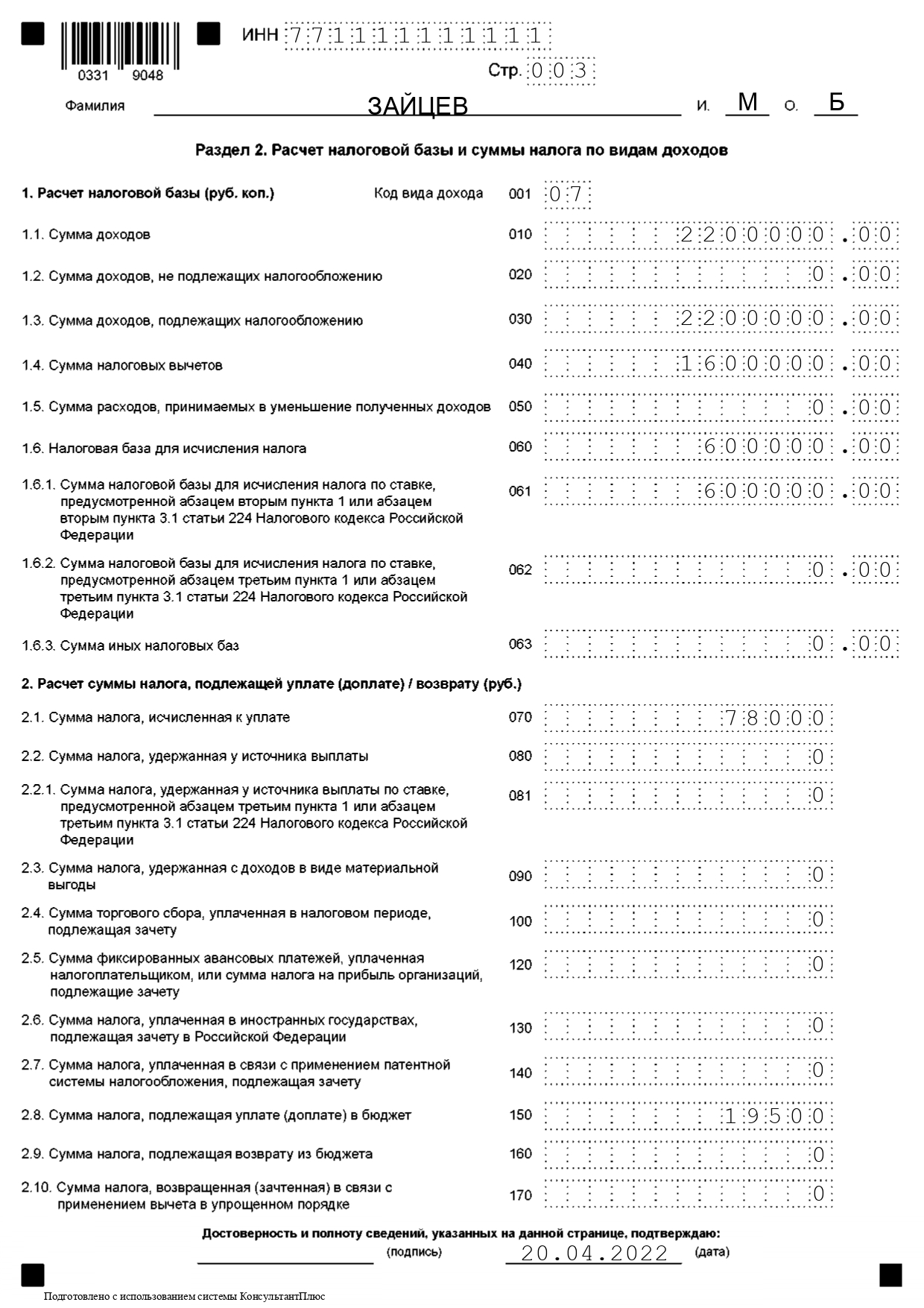

Шаг 3. Раздел 2

Теперь переходим к расчету базы и годового налога в Разделе 2. Его заполняют по видам дохода – если их несколько, то столько же будет и листов этого раздела.

В строку 001 вписываем код вида дохода «07», что в соответствии с Приложением № 3 к Порядку означает предпринимательскую деятельность. А также то, что она облагается НДФЛ по ставке 13% – 15%. В нашем случае применяется ставка 13%, поскольку доход, а соответственно, и налоговая база, не превышает 5 млн рублей.

В пункте 1 Раздела 2 производится расчет налогооблагаемой базы. Укажем построчно:

- 010 – сумму дохода за 2022 год (2 200 000);

- 030 – сумму дохода до вычетов (та же);

- 040 – сумму вычетов (1 600 000). Имеются в виду все вычеты, которые уменьшают базу. Их нужно собрать из приложений к декларации, если они заполняются. В нашем примере есть только профессиональные вычеты (расходы);

- 060 – налоговую базу, исчисленную как разность между строками 030 и 040 (600 000).

Остальные строки в нашем примере заполним прочерками. Данные тут отражаются в таких случаях:

- 020 – если есть доход, который не облагается НДФЛ;

- 050 – если получены убытки по инвестициям;

- 062 – если есть налоговая база, которая облагается по ставке 15%;

- 064 – если есть база, облагаемая по ставке 35% (доходы нерезидентов, подарки и другое).

В пункте 2 исчисляется НДФЛ, а также отражаются суммы, которые его уменьшают. В нашем примере следует заполнить только две строки:

- 070 – рассчитанная сумма налога (показатель строки 060 х Ставка, то есть 600 000×13% = 78 000);

- 150 – сумма к доплате в бюджет за год с учетом авансов (строка 070 за вычетом суммы авансов, то есть 78 000 – 58 500 = 19 500).

В строках 080-140 отражаются некоторые затраты, уменьшающие налог. Например, по строке 100 отражается сумма торгового сбора, по строке 140 – стоимость патента при утрате права на ПСН и «слете» на ОСНО. Если в итоге получается сумма к возврату из бюджета, ее отражают по строке 160.

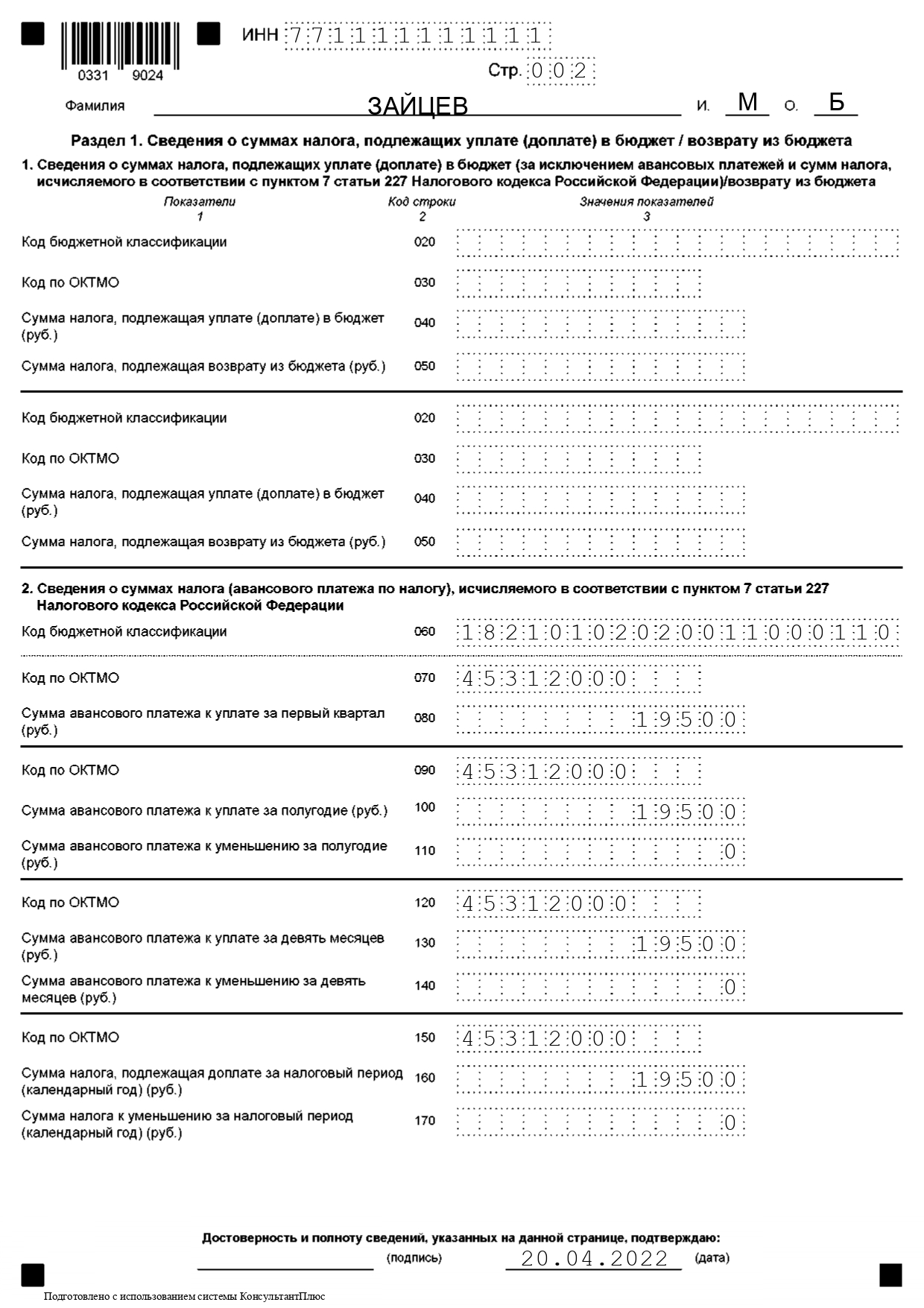

Шаг 4. Раздел 1

Осталось подвести итоги в Разделе 1. ИП отражает данные по предпринимательской деятельности в пункте 2. Если не было иных облагаемых НДФЛ доходов, кроме как от бизнеса, то пункт 1 заполняется прочерками. В строках нужно отразить:

- 060 – КБК;

- 070, 090, 120, 150 – ОКТМО;

- 080, 100, 130, 160 – суммы авансов и налога к доплате за 1 квартал, полгода 9 месяцев и весь год соответственно. Указывается с учетом перечисленных с начала года авансов.

Шаг 5. Проверка и подписание

Заполнение декларации 3-НДФЛ на ИП из примера почти закончено, осталось проверить правильность всех данных. Обратите внимание, что на каждом листе сверху нужно прописать ИНН, фамилию и инициалы физического лица, а снизу поставить дату и подпись. Кроме того, каждая страница должна быть пронумерована в формате «001», «002» и так далее. На титульном листе нужно указать получившееся количество страниц.

Образец заполнения 3-НДФЛ за 2022 год для ИП – скачать

В каких случаях ИП подаёт декларацию 3-НДФЛ

ИП сдаёт эту декларацию, если:

- Применяет общую систему налогообложения. Декларацию сдают по итогам года и в ней показывают сколько заработали денег, а если не было деятельности и доходов — сдают нулевую декларацию.

- Утратил право на применение специальных режимов налогообложения в течение года из-за превышения лимитов.

- Работал по патенту, но не переходил на УСН. Если в течение года была хоть одна операция, которая не подпадает под купленный патент, то придётся заплатить налоги по общей системе — НДС и НДФЛ, и отчитаться по ним. Например, ИП брал патент на розничную торговлю, но у него была оптовая поставка, на которую действие патента не распространяется.

- Как физлицо продал квартиру или машину. В этом случае нужно сдать декларацию 3-НДФЛ даже если ИП применяет спецрежим. ИП на ОСНО предпринимательские и личные доходы показывает в одной декларации 3-НДФЛ, но под разными кодами.

В интернет-бухгалтерии «Моё дело» ИП на ОСНО можно автоматически сформировать декларацию 3-НДФЛ.Просто внесите данные по операциям, а система всё посчитает и заполнит за вас. Готовую декларацию можно отправить в налоговую инспекцию прямо из личного кабинета. Прошлогодний обзор Клерка показал, что это лучшее решение на рынке по совокупности функций и цены!

Как ИП рассчитать НДФЛ

НДФЛ от предпринимательской деятельности рассчитывается по тем же правилам, что и налог на прибыль для организаций. Правила прописаны в главе 25 Налогового кодекса «Налог на прибыль». Налог считают с разницы между доходами и расходами.

Какие доходы учитывать

В декларации указывают все доходы, которые получены от предпринимательской деятельности, без учёта НДС. В течение года они отражаются в Книге учёта доходов и расходов, а потом их переносят в декларацию. Это могут быть доходы от реализации товаров или услуг, от сдачи в аренду помещений или проценты, полученные по договору займа.

Но не все деньги, которые поступают на расчётный счёт ИП, надо считать доходом. Например, не нужно включать возвраты излишне уплаченных сумм, платежи по посредническим договорам, возвраты займов. И наоборот, есть доходы, которые не попадают на расчётный счёт, но их надо включать в налогооблагаемую базу. Это, например, взаимозачёты.

Есть доходы, которые не облагаются НДФЛ, они перечислены в ст. 217 НК. Это, например, субсидии и пособия от государства. Учитывайте, что некоторые положения этой статьи распространяются только на физлиц, но не на предпринимателей. Так, доходы физлиц от продажи автомобилей, находящихся в собственности более 3 лет, освобождены от налогообложения. Но если речь идёт о продаже транспорте, который ИП использует в предпринимательской деятельности (например, грузоперевозки), это будет обычный налогооблагаемый доход, на который льгота не распространяется.

Кроме денег нужно учитывать и доходы в натуральной форме. Заказчики могут расплатиться продукцией или земельным участком. Такое имущество нужно учитывать по рыночным ценам.

Датой поступления дохода считается день поступления денег на расчётный счёт или в кассу, потому что ИП применяют кассовый метод. Датой поступления дохода в натуральной форме будет дата акта передачи имущества. Размер доходов определяют нарастающим итогом с начала года.

Если вы одновременно с предпринимательской деятельностью трудоустроены в другой компании, зарплату и иные выплаты от работодателя не надо включать в декларацию 3-НДФЛ. С этого дохода ваш работодатель сам считает и перечисляет НДФЛ, как агент.

На что можно уменьшить доход

Доходы от предпринимательской деятельности разрешено уменьшать на профессиональные налоговые вычеты — это все расходы, связанные с бизнесом. Состав расходов определяется как в налоге на прибыль. Это могут быть расходы на аренду, материалы, зарплату. Расходы попадают в декларацию, как и доход, без НДС. Также к вычету можно принять налог на имущество, уплаченный при применении ОСНО, и страховые взносы за себя и за работников.

Чтобы расходы можно было вычесть из доходов, нужно соблюдать два условия:

- расходы должны быть оформлены документами;

- расходы должны быть направлены на получение дохода.

Если расходов мало или документы не сохранились, к вычету можно принять 20% от общей суммы доходов (абз. 5 п. 1 ст. 221 НК). Нельзя использовать вычет в 20% и вычет по расходам одновременно. Нужно выбрать что-то одно.

Кроме профессиональных вычетов, ИП разрешено уменьшать доход от предпринимательской деятельности на вычеты, предусмотренные для физлиц — стандартные, имущественные, социальные и инвестиционные (ст. 218 — 220 НК). Чтобы ИП на ОСНО получить вычеты, отдельно писать заявление не нужно, достаточно подать декларацию.

Какую ставку применять

С 2021 года действует прогрессивная ставка для доходов физических лиц (ст. 225 НК). Рассчитывается она таким образом:

- если налоговая база меньше или равна 5 млн руб. — 13%;

- если налоговая база превышает 5 млн руб. — 650 000 руб. + 15% с суммы превышения.

Пример № 1

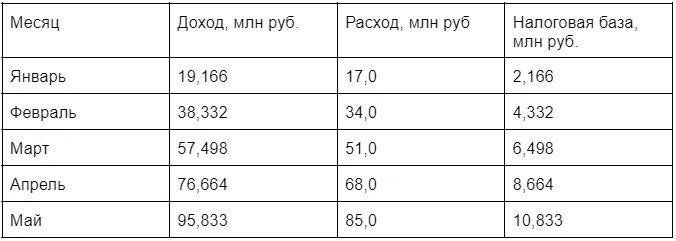

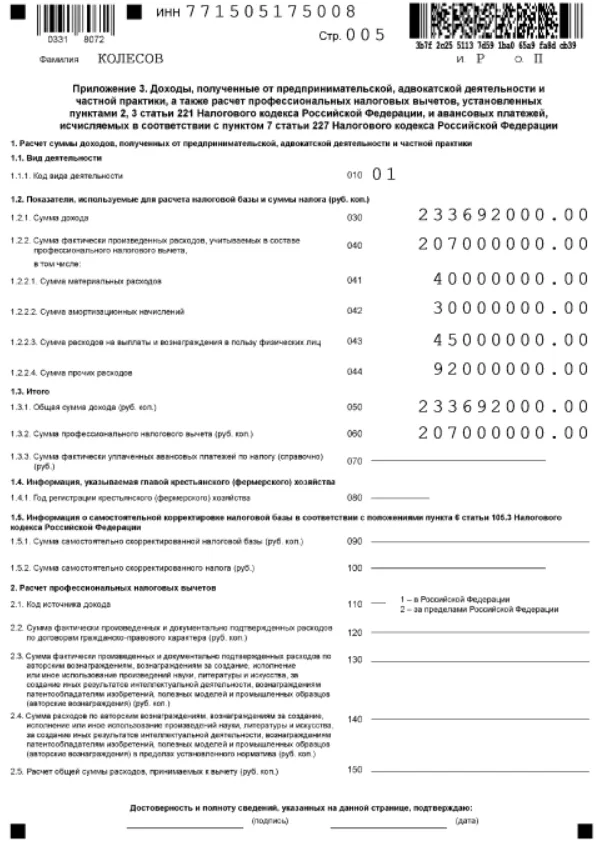

Рассмотрим расчёт налога по прогрессивной ставке на примере ИП Колесова Романа Петровича. Его годовой доход составил 233,692 млн руб. Чтобы понять, с какого месяца применять повышенную ставку, надо определить налоговую базу по месяцам.

Расчёт налоговой базы ИП Колесова Р. П. по месяцам:

С марта налоговая база предпринимателя превысила 5 млн руб.: с этого месяца применяется ставка 15%. Налог, удержанный в предыдущие месяцы, зачитывается при расчёте последующих.

Налогооблагаемый доход ИП Колесова Р. П. рассчитывается так:

- Январь — 2 166 000 руб. * 13% = 281 580,00 руб.

- Февраль — 4 332 000 руб. * 13% – 281 580,00 руб. = 281 580,00 руб.

- Март — (5 000 000 руб. – 4 332 000 руб. ) * 13% = 86 840 руб.

- Март — 650 000 руб. + (6 498 000 руб. – 5 000 000 руб. ) * 15% – (281 580 руб. + 281 580 руб. ) = 224 700,00 руб.

- Апрель — 650 000 руб. + (8 664 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. ) = 324 900,00 руб.

- Май — 650 000 руб. + (10 833 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. + 324 900 руб.) = 325 350 руб.

Аналогично налог рассчитывается до конца года.

Подарок для наших читателей — практическое пособие по налогообложению и отчётности ИП от экспертов интернет-бухгалтерии «Моё дело». Как зарегистрировать ИП, выбрать коды ОКВЭД и систему налогообложения, рассчитывать и платить налоги, взносы и другие отчисления, вносить изменения в ЕГРИП, правильно ликвидировать ИП и многое другое — 52 страницы подробнейших инструкций с примерами заполнения форм.

ИП: инструкция по применению

практическое пособие для бухгалтеров и предпринимателей

Получите бесплатно 52 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Сроки подачи декларации и уплаты НДФЛ

Срок подачи декларации за 2021 год — до 4 мая 2022 года, так как 30 апреля выпадает на выходной. Уплатить налог, исчисленный в декларации, надо до 15 июля 2022 года.

Кроме этого, в течение года ИП на ОСНО платят авансовые платежи. Они сами определяют размер аванса и перечисляют в бюджет ежеквартально до 25 апреля, 25 июля и 25 октября. Налог по итогам года платят за вычетом авансовых платежей.

Порядок заполнения декларации 3-НДФЛ

Форма декларации и порядок заполнения утверждены приказом ФНС от 15.10.2021 № ЕД-7-11/903. За 2021 год декларацию 3-НДФЛ подавайте по новой форме.

Декларация состоит из титульного листа, разделов для расчёта налоговой базы и налога, а также из 8 приложений, содержащих уточняющие сведения, и двух расчётов. Заявление о зачёте излишне уплаченного налога теперь находится в составе декларации. Заполняйте только те разделы, для которых есть данные.

Показатели декларации заполняются в рублях и копейках, а сумма налога — в полных рублях.

Пример № 2

Рассмотрим, как заполнить декларацию, на примере ИП Колесова Р.П.

Данные за 2021 год:

Доход от основной деятельности за год — 229 992 000 руб.

Доход от продажи машин — 3 700 000 руб.

Общая сумма документально подтверждённых расходов (профессиональных вычетов) — 207 000 000 руб., в том числе:

- амортизация 30 000 000 руб.;

- ремонт авто 40 000 000 руб.;

- заработная плата 45 000 000 руб.;

- налоги и взносы 24 000 000 руб.;

- прочие расходы 68 500 000 руб.

Уплаченные авансы — 2 824 100 руб.

Начните заполнять декларацию с Приложения 3, потому что разделы 2 и 1 сводные и содержат данные из разных Приложений.

Титульный лист.

Код налогового периода годовой декларации — 34.

Номер корректировки — 0 для первичной декларации. Если после того, как сдадите декларацию, обнаружите ошибки в расчётах или заполнении, придётся сдавать корректирующую декларацию. Для этого поставьте код 1 и заполните декларацию правильно. Если ещё раз будете корректировать этот период, код будет 2, 3, 4, в зависимости от номера корректировки.

Код категории налогоплательщика для ИП — 720. Иные коды отражены в Приложении № 1 к Порядку заполнения декларации.

Приложение 3.

Отразите общую сумму дохода, полученную от предпринимательской деятельности, и расходы (профессиональные вычеты). В новой форме предусмотрен дополнительный лист Приложение 3 (продолжение) для авансовых платежей, уплаченных в течение года.

- В строке 010 укажите код вида дохода от предпринимательской деятельности — код 07.

- В строке 030 — все доходы от предпринимательской деятельности.

- В строке 040 отражается общая сумма расходов, как сумма строк 041 — 044. В них общая сумма расшифровывается по видам затрат.

- Строка 050 равна строке 030.

- Строка 060 равна строке 040 или 20% от общей суммы дохода, если документов на расходы нет.

- Строка 070 показывает все уплаченные авансовые платежи за налоговый период.

- Строки 110 — 150 заполняются физическими лицами, если был доход от российских и иностранных компаний по договорам ГПХ и авторским договорам. Это доходы не от предпринимательской деятельности.

Далее заполните продолжение к Приложению 3, где доходы, расходы и уплаченные авансы делятся по кварталам нарастающим итогом.

Сумма исчисленного авансового платежа рассчитана по прогрессивной ставке.

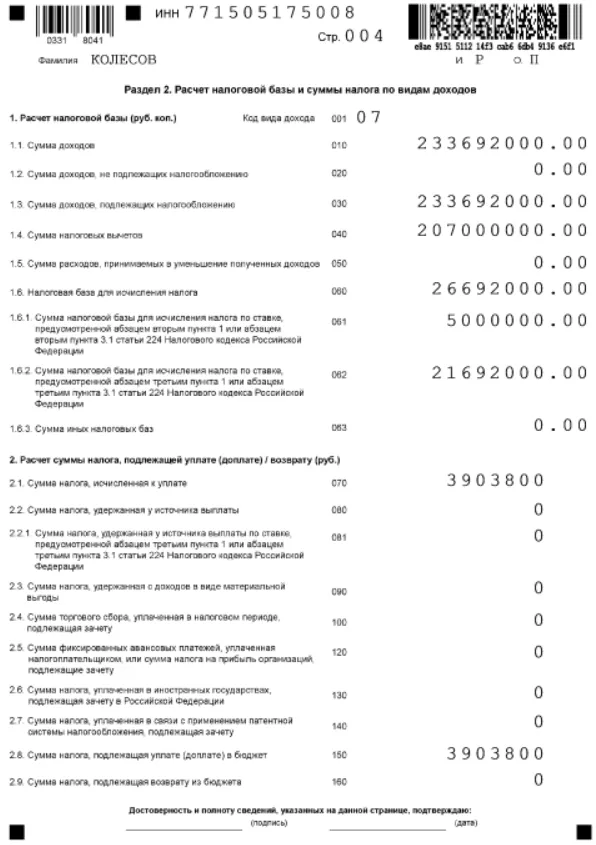

Данные из Приложения 3 перенесите в Раздел 2 «Расчёт налоговой базы и суммы налога по видам доходов».

Раздел 2.

В строке 001 укажите код вида дохода в соответствии с приложением №3 к порядку заполнения декларации. Для дохода от предпринимательской деятельности — код 07.

Если в течение года вы получали доходы по разным кодам, на каждый создайте отдельный лист раздела 2.

В строке 010 отразите все доходы от предпринимательской деятельности. Значение этой строки равно значению строки 030 Приложения 3.

Если были необлагаемые доходы в виде субсидий, дотаций или помощи от государства, отразите их в строке 020.

Строка 030 равна разнице строк 010 и 020.

В строке 040 отражаются все вычеты, расходы от предпринимательской деятельности. Показатель равен сумме строк 060 и 150 Приложения 3.

Строка 050 только для доходов с кодом 03. В ней отражаются расходы, связанные с получением дохода от операций с ценными бумагами.

Новую форму дополнили строками 061 — 063, в которых налоговая база делится по ставкам. Если налоговая база в отчётном году превысила 5 млн руб., в строке 061 отразите налоговую базу по ставке 13 %, в строке 062 — по ставке 15%. По строке 061 не должно быть суммы больше 5 млн руб.

Строка 063 заполняется только для доходов по кодам с 17 по 25 Приложения 3 к порядку заполнения декларации — доходы по дивидендам, от операций по ценным бумагам, выигрыши и т.п.

Налог по строке 070 считайте по формуле: строка 061 * 13% + строка 062 * 15%.

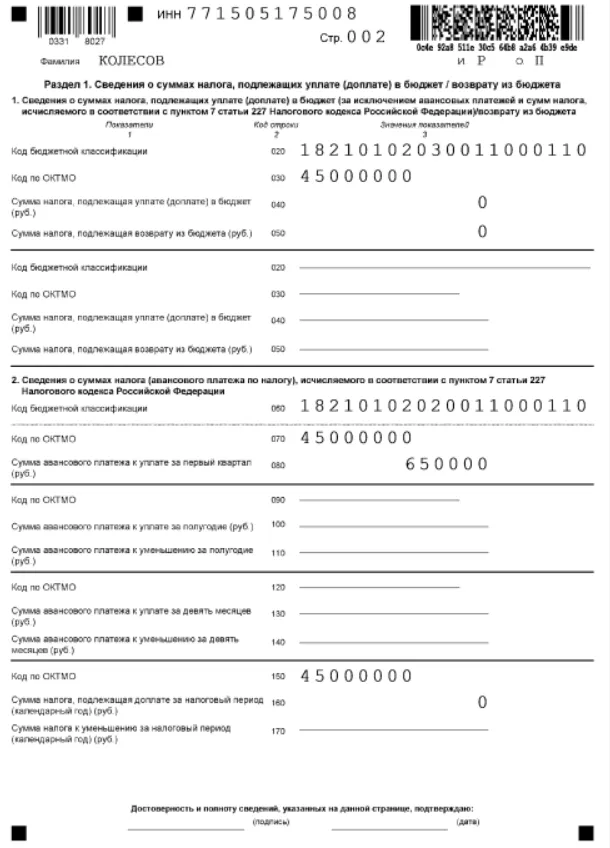

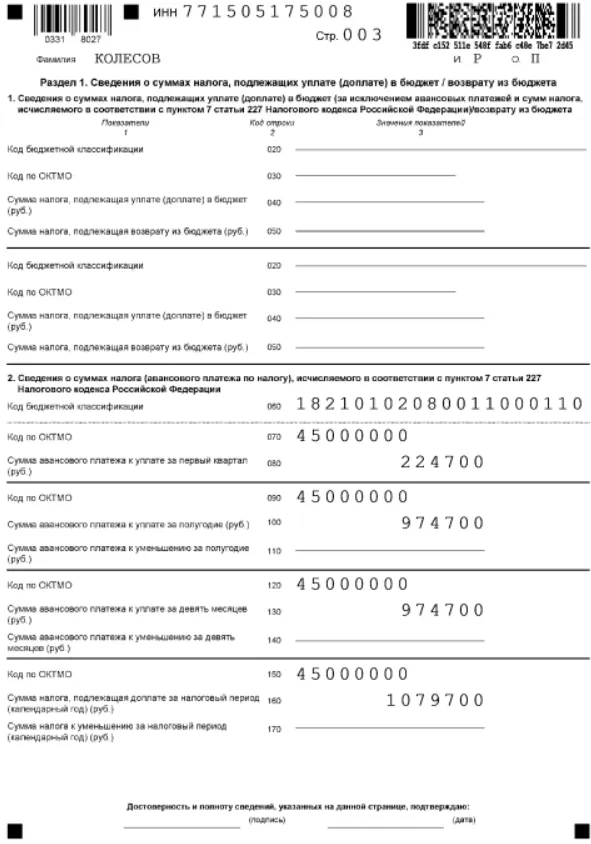

Раздел 1

Это итоговый раздел. В нём рассчитывается сумма налога на основании всех разделов и приложений.

Индивидуальные предприниматели заполняютпункт 2 раздела 1. Показывают авансовые платежи, фактически уплаченные в течение года и оставшуюся к уплате сумму налога.

Если доход был рассчитан по прогрессивной ставке, заполняется два пункта 2 — для налога по ставке 13% и для налога по ставке 15%.

Для авансовых платежей и налога, рассчитанных по разным ставкам, предусмотрены разные КБК — строка 060.

Налог, рассчитанный по ставке 13%, оплачивайте на КБК — 18210102020011000110, а по ставке 15% на КБК — 18210102080011000110.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

3-НДФЛ для ИП — форма отчета, позволяющая показать не только поступления и расходы от предпринимательства, но и доходы, а также вычеты, получаемые ИП как обычным физлицом. Особенностям 3-НДФЛ для ИП посвящена наша статья.

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2023 году за 2022 год 3-НДФЛ следует оформлять на обновленном бланке, в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/880@. Вы можете скачать его бесплатно, кликнув по картинке ниже:

Бланк 3-НДФЛ за 2022 год

Скачать

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2019 — 2020 годы, то вы можете скачать нужные бланки декларации здесь.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2020 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

- до 25 апреля (25.04.2023 в 2023 году) — за 1 квартал 2023 года;

- до 25 июля (25.07.2023 в 2023 году) — по результатам полугодия 2023 года;

- не позднее 25 октября (25.10.2023 в 2023 году) — за 9 месяцев 2023 года.

Подробнее об изменениях читайте здесь.

ВАЖНО! С 01.01.2023 налоговые платежи необходимо вносить единым налоговым платежом. В связи с этим изменены сроки уплаты налогов в 2023 году. Впрочем, авансов по НДФЛ ИП эти нововведения не коснулись. Они по-прежнему должны вносить авансы до 25 числа месяца, следующего за отчетным кварталом.

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

За 2022 год подать декларацию следует до 02.05.2023 с учетом переноса с 30.04.2022, которое является воскресеньем.

Если в поданной декларации обнаружена ошибка, отчет можно уточнить. Подробнее об этом – в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

- в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого срецрежима, при этом предпринимателю придется отчитываться уже по ОСНО и представлять 3-НДФЛ;

- ИП реализует свое недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- ИП получил от организации денежные средства как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом).

- он выиграл в лотерею;

- получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- ему выплачены дивиденды.

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Уплатить налог за 2022 год следует до 17.07.2023 г. (с учетом переноса с 15.07.2023 — субботы).

Может ли налоговая наказать за непредставление 3-НДФЛ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите бесплатно пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.